Tamaño y Participación del Mercado de Dispositivos Quirúrgicos Generales de Canadá

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

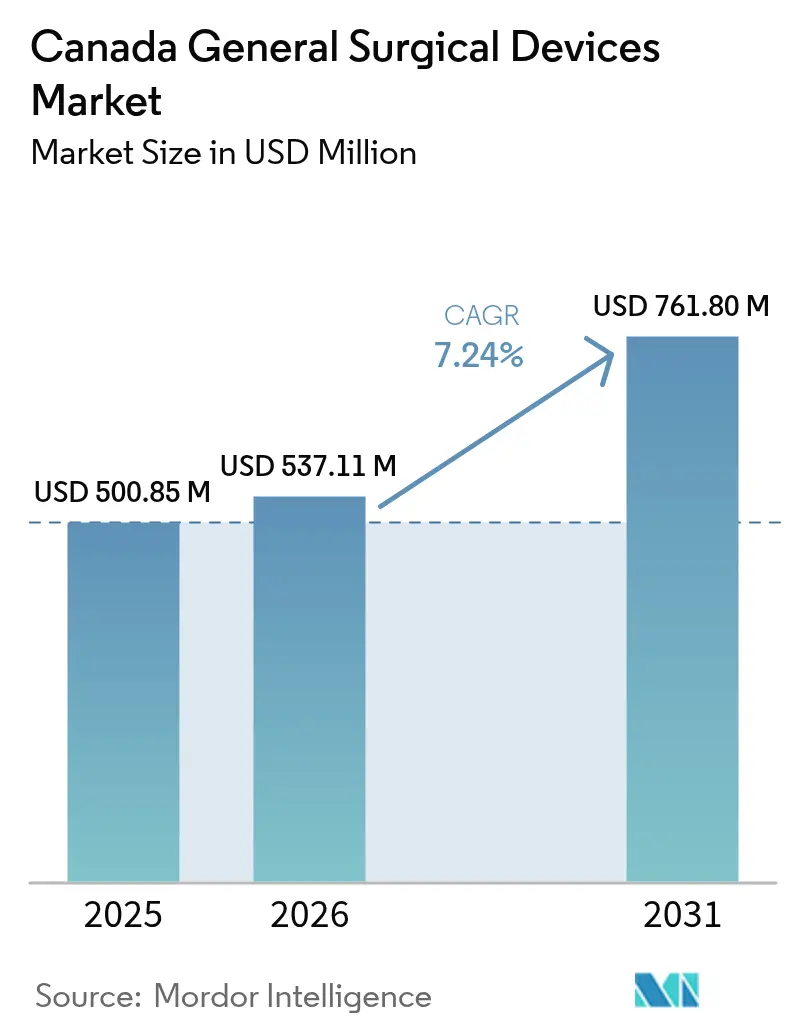

| Tamaño del mercado en el año base (2025) | 500.85 Millones de dólares |

| Tamaño del Mercado (2026) | 537.11 Millones de dólares |

| Tamaño del Mercado (2031) | 761.8 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

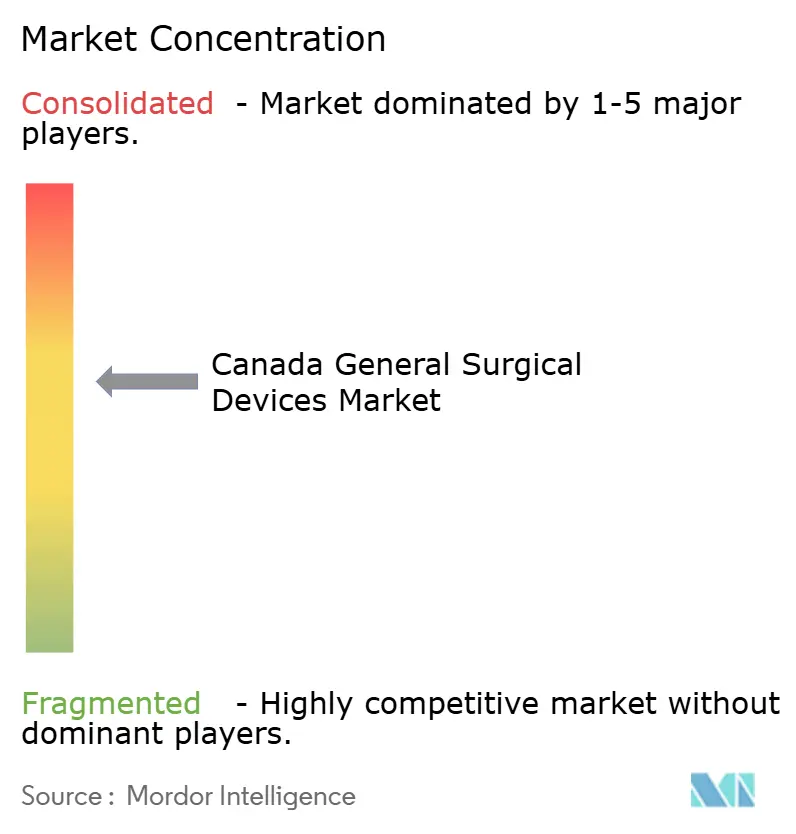

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales de Canadá por Mordor Intelligence

El tamaño del Mercado de Dispositivos Quirúrgicos Generales de Canadá en 2026 se estima en USD 537,11 millones, creciendo desde el valor de 2025 de USD 500,85 millones, con proyecciones para 2031 que muestran USD 761,8 millones, creciendo a una CAGR del 7,24% durante 2026-2031. El financiamiento público estable, una población que envejece rápidamente y los programas de modernización hospitalaria sustentan este crecimiento. Los ciclos de inversión provinciales añaden impulso; por ejemplo, el programa de atención oncológica de USD 800 millones de Alberta ya está generando pedidos de equipos plurianuales.[1]Fuente: Gobierno de Alberta, "El Gobierno de Alberta Invierte 800 millones de CAD para Mejorar la Atención del Cáncer," siemens-healthineers.com El cambio de las preferencias quirúrgicas hacia técnicas mínimamente invasivas y robóticas acelera la demanda de reemplazo, mientras que la ampliación de la capacidad quirúrgica privada diversifica la base de compradores. Al mismo tiempo, la simplificación regulatoria a través del proyecto piloto conjunto eSTAR de Health Canada con la FDA acorta los plazos de lanzamiento de productos e intensifica la competencia.

Conclusiones Clave del Informe

- Por producto, los instrumentos de mano lideraron con el 32,10% de la participación del mercado de dispositivos quirúrgicos generales de Canadá en 2025, mientras que se proyecta que los sistemas robóticos y asistidos por computadora se expandirán a una CAGR del 8,64% hasta 2031.

- Por enfoque de procedimiento, la cirugía mínimamente invasiva representó el 72,95% del tamaño del mercado de dispositivos quirúrgicos generales de Canadá en 2025 y avanza a una CAGR del 7,95% hasta 2031.

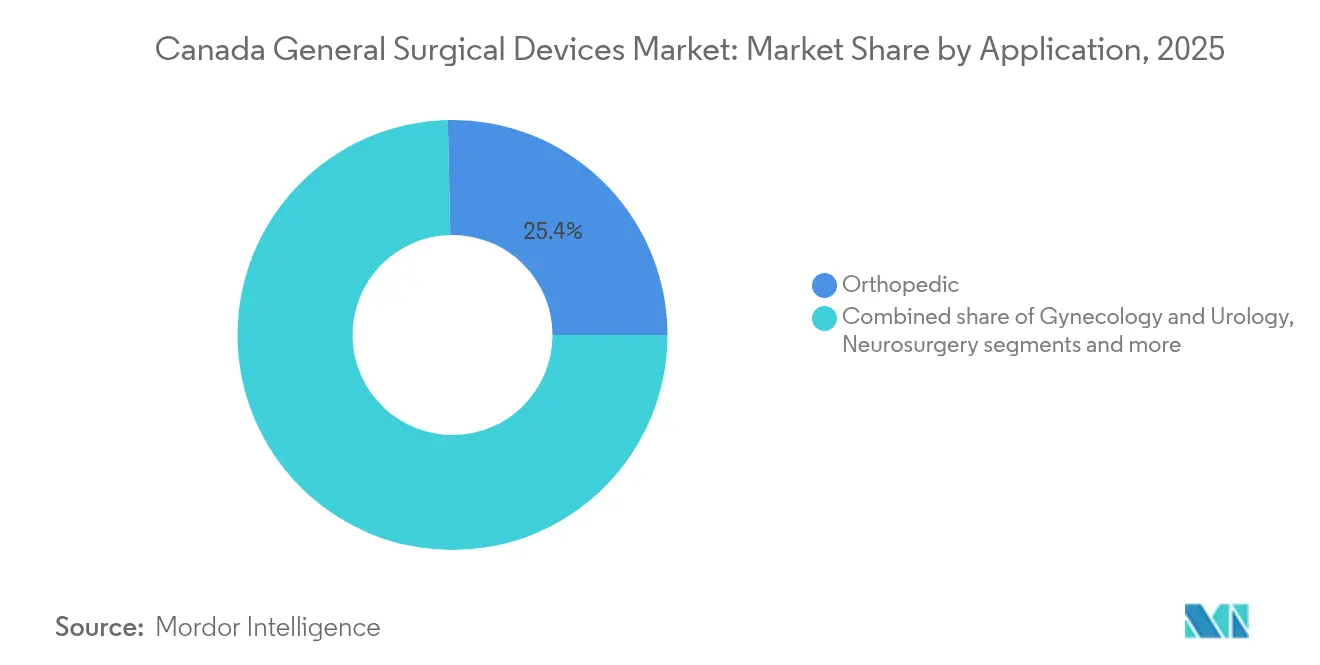

- Por aplicación, la ortopedia capturó el 25,35% de la participación en ingresos en 2025; la neurocirugía es la aplicación de más rápido crecimiento con una CAGR del 8,22% hasta 2031.

- Por usuario final, los hospitales dominaron con una participación del 68,85% en 2025, mientras que los centros de cirugía ambulatoria registran la CAGR más alta del 8,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Quirúrgicos Generales de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del volumen de procedimientos quirúrgicos debido al envejecimiento de la población y la carga de enfermedades crónicas | +1.8% | Nacional, con impacto concentrado en Ontario, Quebec, Columbia Británica | Largo plazo (≥ 4 años) |

| Rápida adopción de técnicas mínimamente invasivas y robóticas | +1.2% | Centros urbanos y hospitales principales, más fuerte en Alberta, Ontario | Mediano plazo (2-4 años) |

| Incrementos de financiamiento federal/provincial (p. ej., escalador de la Transferencia Canadiense en Materia de Salud) | +1.5% | Nacional, con variaciones provinciales en el calendario de despliegue | Mediano plazo (2-4 años) |

| Plataformas robóticas ligeras en activos habilitadas por IA para centros ambulatorios | +0.9% | Áreas metropolitanas, adopción temprana en Columbia Británica, Alberta | Largo plazo (≥ 4 años) |

| Avances tecnológicos y aumento del gasto en atención médica | +0.7% | Nacional, con adopción premium en los principales centros urbanos | Mediano plazo (2-4 años) |

| Expansión de hospitales privados y centros de cirugía ambulatoria | +0.6% | Alberta, Ontario, con presencia emergente en otras provincias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Procedimientos Quirúrgicos Debido al Envejecimiento de la Población y la Carga de Enfermedades Crónicas

La cohorte de adultos mayores de Canadá se está expandiendo rápidamente, con el segmento de ≥ 85 años proyectado para más que triplicarse entre 2023 y 2073.[2]Fuente: Statistics Canada, "Proyecciones de Población: Canadá, Provincias y Territorios, 2023 a 2073," statcan.gc.ca Las cargas de casos quirúrgicos siguieron la misma tendencia; se completaron más de 2,3 millones de procedimientos en el año fiscal 2023-24, un aumento del 5% respecto a los niveles prepandémicos. Las enfermedades crónicas como el cáncer y las enfermedades cardíacas representaron el 43,7% de las muertes en 2023, lo que subraya la demanda persistente de operaciones complejas. La alta incidencia en poblaciones rurales concentra las derivaciones en centros terciarios, reforzando las compras de equipos en hospitales metropolitanos. Los cuellos de botella en el acceso persisten: el 15,6% de los adultos mayores reporta dificultades para obtener atención especializada, lo que pone de relieve necesidades insatisfechas que impulsan el gasto de capital en infraestructura quirúrgica.

Rápida Adopción de Técnicas Mínimamente Invasivas y Robóticas

La combinación de procedimientos continúa su migración de enfoques abiertos a mínimamente invasivos. La adopción de cirugía robótica enfrenta restricciones de capital, con sistemas da Vinci que cuestan entre USD 1,5 millones y USD 2,2 millones más USD 2.000 por procedimiento; sin embargo, los residentes de urología canadienses muestran tasas de participación del 77% en procedimientos asistidos por robot, lo que indica preparación de la fuerza laboral. La penetración de la colectomía laparoscópica varía ampliamente: 7,6% en Terranova y Labrador frente al 60,2% en Columbia Británica, lo que ilustra el potencial regional sin explotar. La preparación para la formación está mejorando: el 77% de los residentes de urología canadienses participó en casos asistidos por robot durante la residencia. Aunque los requisitos de capital siguen siendo elevados, la evidencia de una recuperación más rápida y menores tasas de readmisión sostiene la narrativa de actualización.

Incrementos de Financiamiento Federal/Provincial

El gasto total del gobierno en salud alcanzó USD 253,2 mil millones en 2023, equivalente al 23,4% del gasto público agregado. El escalador de la Transferencia Canadiense en Materia de Salud garantiza aumentos anuales predecibles del 5%, lo que permite a las provincias alinear los presupuestos de equipos plurianuales. El plan departamental 2024-25 de Health Canada dedica más de USD 801 millones a programas de protección de la salud que incluyen la modernización regulatoria, apoyando directamente autorizaciones de dispositivos más rápidas. La unidad renal de USD 85 millones de Columbia Británica ilustra cómo el financiamiento provincial complementario lleva dispositivos quirúrgicos avanzados a hospitales secundarios.

Plataformas Robóticas Ligeras en Activos Habilitadas por IA para Centros Ambulatorios

Fraser Health ha desplegado más de 40 proyectos de IA, incluido un Gemelo Digital que modela operaciones regionales completas a partir de 16 terabytes de datos, demostrando análisis escalables para la programación quirúrgica. El neuroArm compatible con resonancia magnética, desarrollado en la Universidad de Calgary, valida la capacidad nacional en robótica avanzada con 35 casos clínicos de neurocirugía completados. El procesamiento en la nube de bajo costo reduce las barreras de entrada para los centros de cirugía ambulatoria, alineándose con las estrategias provinciales de reducción de tiempos de espera que dependen de volúmenes externalizados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital y mantenimiento de sistemas avanzados | -1.4% | Nacional, con impacto agudo en hospitales más pequeños y centros rurales | Corto plazo (≤ 2 años) |

| Escasez de cirujanos capacitados en cirugía mínimamente invasiva en provincias no metropolitanas | -0.8% | Centros rurales y urbanos más pequeños, particularmente en las provincias atlánticas | Mediano plazo (2-4 años) |

| Retraso en la evaluación de tecnologías sanitarias que demora las aprobaciones | -0.6% | Nacional, con variaciones provinciales en la capacidad de evaluación | Mediano plazo (2-4 años) |

| Cláusulas de preferencia "Fabricado en Canadá" que limitan a los fabricantes de equipos originales extranjeros | -0.4% | Adquisiciones federales y provinciales, más fuerte en Quebec y Ontario | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Mantenimiento de Sistemas Avanzados

Las plataformas robóticas tienen precios de entre USD 1,5 millones y USD 2,2 millones, con consumibles que añaden aproximadamente USD 2.000 por caso. El análisis de costo-utilidad para la prostatectomía encontró ganancias mínimas en años de vida ajustados por calidad, lo que desafía los modelos de reembolso. Los contratos de mantenimiento y los gastos de certificación de cirujanos tensan aún más los presupuestos, obligando a los hospitales más pequeños a retrasar las actualizaciones. Las restricciones presupuestarias provinciales obligan a los administradores de salud a priorizar la adquisición de dispositivos en función de las proyecciones de utilización en lugar de la superioridad clínica, favoreciendo las tecnologías establecidas sobre las soluciones innovadoras.

Escasez de Cirujanos Capacitados en Cirugía Mínimamente Invasiva en Provincias No Metropolitanas

Una parte sustancial de los residentes de urología consideró la cirugía robótica factible dentro del sistema público de Canadá a pesar de la creencia casi unánime en el crecimiento futuro, citando acceso limitado fuera de los hospitales universitarios. Las instalaciones rurales tienen dificultades para mantener los volúmenes de casos necesarios para la retención de habilidades, prolongando las disparidades regionales. Los requisitos de educación médica continua para la certificación en cirugía mínimamente invasiva crean barreras adicionales para los cirujanos en ejercicio en ubicaciones remotas que enfrentan restricciones de tiempo y desplazamiento para los programas de formación. Las iniciativas de telemedicina y formación basada en simulación ofrecen soluciones parciales, pero los requisitos de experiencia práctica limitan su eficacia para el desarrollo de habilidades quirúrgicas complejas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Robótica Impulsa la Innovación a Pesar del Dominio de los Instrumentos de Mano

Los instrumentos de mano siguen siendo indispensables, con el 32,10% de la participación del mercado de dispositivos quirúrgicos generales de Canadá en 2025. Los sólidos ciclos de reemplazo en lápices electroquirúrgicos, fórceps y bisturíes sostienen el volumen, especialmente en hospitales de nivel medio. Por el contrario, la robótica ofrece la CAGR más alta del 8,64%, respaldada por evidencia clínica de menores tasas de conversión y la demanda de los cirujanos por ventajas ergonómicas. El neuroArm ejemplifica la innovación local, abriendo oportunidades de exportación para los fabricantes de equipos originales canadienses. Las torres laparoscópicas, los módulos de evacuación de humo y las grapadoras inteligentes completan los nichos de crecimiento medio que abordan las prioridades de eficiencia en el quirófano.

El mercado de dispositivos quirúrgicos generales de Canadá se beneficia de mejoras incrementales continuas, como la evacuación de humo basada en nebulización que mejora la visibilidad durante la cirugía mínimamente invasiva y cumple con las directrices de seguridad laboral. Los complementos orientados al flujo de trabajo, como el sistema de tracción C-Flex, reducen el tiempo de configuración en un 50%, complementando la demanda de dispositivos primarios.

Por Enfoque de Procedimiento: La Transformación de la Cirugía Mínimamente Invasiva se Acelera

La cirugía mínimamente invasiva dominó el mercado de dispositivos quirúrgicos generales de Canadá con una participación del 72,95% en 2025 y continúa a una CAGR del 7,95%. Los centros ambulatorios y las unidades hospitalarias de corta estancia prefieren la cirugía mínimamente invasiva por su menor riesgo de infección y mayor rotación. La cirugía abierta persiste para el trauma y la resección oncológica compleja, pero enfrenta una disminución relativa del volumen a medida que maduran las técnicas de laparoscopia y disección submucosa endoscópica. La cirugía mínimamente invasiva asistida por robot ha alcanzado una exposición del 77% entre los residentes de urología en proceso de graduación, asegurando una cartera de profesionales capacitados una vez que las barreras de capital disminuyan.

Los centros de cirugía ambulatoria impulsan la adopción de la cirugía mínimamente invasiva a través de los requisitos de eficiencia operativa, con estudios que demuestran procedimientos laparoscópicos avanzados exitosos que logran estancias postoperatorias medianas de 4,5 horas y tasas de complicaciones manejables. El desarrollo de infraestructura de formación apoya la expansión de la cirugía mínimamente invasiva, con programas de residencia que incorporan cada vez más técnicas avanzadas durante la educación quirúrgica en lugar de la adquisición de habilidades posgraduación.

Por Aplicación: La Innovación en Neurocirugía Lidera el Crecimiento

La ortopedia generó la mayor porción (25,35%) del tamaño del mercado de dispositivos quirúrgicos generales de Canadá en 2025, impulsada por la demanda de reemplazo articular de las cohortes de mayor edad. Sin embargo, la neurocirugía registra la CAGR más rápida del 8,22%, impulsada por avances en imágenes intraoperatorias y robótica compatible con resonancia magnética. Los sistemas de cánulas guiados por imagen, como el prototipo NeurADe, subrayan el potencial futuro para intervenciones de precisión. La ginecología y la urología mantienen una sólida penetración de la cirugía mínimamente invasiva de dos dígitos, mientras que la cirugía bariátrica y colorrectal se expanden gradualmente a través de los canales de centros de cirugía ambulatoria.

La expansión de la atención médica privada crea canales de demanda paralelos para procedimientos electivos, con costos de reemplazo de rodilla que oscilan entre USD 32.000 y USD 70.000 en instalaciones privadas, lo que indica disposición a pagar por tiempos de espera reducidos. Otras aplicaciones, incluidas la oftalmología y la cirugía plástica, representan segmentos de nicho con requisitos de dispositivos especializados y estructuras de precios premium.

Por Usuario Final: La Expansión de los Centros de Cirugía Ambulatoria Transforma la Prestación de Atención

Los hospitales mantuvieron el 68,85% de los ingresos de 2025, pero los centros de cirugía ambulatoria ofrecen la CAGR líder del 8,70%. Solo Alberta tiene como objetivo 310.000 procedimientos contratados en 2024-25 para reducir las listas de espera, impulsando compras masivas de torres portátiles y grapadoras de un solo uso. Las redes respaldadas por capital privado, como Clearpoint Health, operan 53 instalaciones, creando bloques de compradores consolidados que valoran los paquetes de formación de proveedores junto con el hardware. Los laboratorios de simulación y los institutos de investigación forman un grupo de compradores de nicho que demanda prototipos de vanguardia para ensayos iniciados por investigadores.

La comparación de resultados de cirugía bariátrica entre hospitales de atención terciaria y hospitales ambulatorios revela perfiles de seguridad equivalentes con mayor eficiencia operativa en los sitios ambulatorios, logrando tiempos operativos y períodos de recuperación más cortos sin comprometer los resultados de los pacientes. Otras aplicaciones, incluidas la oftalmología y la cirugía plástica, representan segmentos de nicho con requisitos de dispositivos especializados y estructuras de precios premium.

Análisis Geográfico

Ontario y Quebec anclan la demanda, representando más de la mitad de todos los volúmenes quirúrgicos debido a sus densas poblaciones y amplias redes de hospitales terciarios. Alberta exhibe la trayectoria de crecimiento más rápida a medida que los modelos público-privados escalan; su iniciativa oncológica de USD 800 millones con Siemens Healthineers señala un compromiso a largo plazo con los ecosistemas de imagen quirúrgica. Columbia Británica prioriza la expansión diagnóstica, añadiendo 18 resonancias magnéticas y 9 tomografías computarizadas en 2024, impulsando así el rendimiento quirúrgico posterior.

Las provincias atlánticas enfrentan las curvas de envejecimiento más pronunciadas, lo que eleva la demanda de procedimientos per cápita pero confronta escasez de cirujanos. Estas restricciones estimulan el interés en la cirugía mínimamente invasiva telementorizada y los kits de laparoscopia de bajo mantenimiento. Los territorios del norte, con poblaciones dispersas e infraestructura de quirófano limitada, muestran una incipiente adopción de electrocauterio a batería y torres de artroscopia portátiles, a menudo financiadas a través de programas federales dirigidos a la equidad en la atención médica remota.

Los procesos provinciales de evaluación de tecnologías sanitarias introducen calendarios de adopción escalonados; por ejemplo, la preferencia "fabricado en la provincia" de Quebec ralentiza la entrada de fabricantes de equipos originales extranjeros, pero abre espacio para empresas emergentes nacionales que se alinean con los criterios de adquisición.

Panorama Competitivo

El mercado de dispositivos quirúrgicos generales de Canadá equilibra la escala multinacional con el ingenio nacional. Medtronic, Johnson & Johnson y Stryker combinan una sólida integración de cartera cruzada y servicio posventa. Estos líderes agrupan instrumentación, imágenes y análisis postoperatorios en contratos basados en valor, asegurando acuerdos plurianuales con hospitales universitarios. Boston Scientific y Olympus aprovechan la especialización endoscópica para defender su participación en consumibles de cirugía mínimamente invasiva.

Los innovadores canadienses ocupan nichos específicos. Titan Medical avanza en un concepto robótico de puerto único, pero permanece en fase precomercial pendiente de autorización regulatoria. Baylis Medical sobresale en dispositivos de intervención que ahora están transitando hacia complementos quirúrgicos tras adquisiciones recientes. La solicitud de quiebra de Synaptive Medical en abril de 2025 pone de relieve los riesgos de la intensidad de capital a pesar de las sólidas posiciones de propiedad intelectual.[3]Fuente: Canadian Healthcare Technology, "Synaptive Medical entra en protección por quiebra," canhealth.com

La actividad estratégica incluye alianzas transfronterizas en el país. Los principales actores integran cada vez más módulos de apoyo a la decisión con IA en las consolas, alineándose con las iniciativas provinciales de análisis.

Líderes de la Industria de Dispositivos Quirúrgicos Generales de Canadá

Boston Scientific Corporation

Medtronic

B. Braun SE

Johnson & Johnson (Ethicon, DePuy)

Stryker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Centro Universitario de Salud McGill inauguró un centro dedicado a la robótica quirúrgica en el Hospital General de Montreal.

- Enero de 2025: El Hospital Royal Jubilee puso en servicio un nuevo sistema Da Vinci para mejorar la precisión en procedimientos complejos.

- Enero de 2024: Thornhill Medical firmó un contrato de ventiladores por USD 356 millones con el Ejército de los Estados Unidos, demostrando la capacidad de exportación de dispositivos médicos canadienses.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado canadiense de dispositivos quirúrgicos generales como todo instrumento nuevo manual, motorizado o basado en energía utilizado en procedimientos abiertos o mínimamente invasivos en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas. Los artículos cubiertos abarcan herramientas de mano, sistemas laparoscópicos y electroquirúrgicos, ayudas para el cierre de heridas, trocares, sistemas de acceso y consolas robóticas emergentes.

Exclusión del alcance: Se omiten los consumibles de un solo uso, como paños, batas y suturas de uso común.

Descripción general de la segmentación

- Por Producto

- Instrumentos de Mano

- Dispositivos Laparoscópicos

- Dispositivos Electroquirúrgicos

- Dispositivos de Cierre de Heridas

- Trocares y Sistemas de Acceso

- Sistemas Robóticos y Asistidos por Computadora

- Otros

- Por Enfoque de Procedimiento

- Cirugía Abierta

- Cirugía Mínimamente Invasiva

- Por Aplicación

- Ginecología y Urología

- Ortopedia

- Cardiología y Torácica

- Neurocirugía

- Gastrointestinal y General

- Otros

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros biomédicos, enfermeros de quirófano y funcionarios de adquisiciones provinciales en Ontario, Québec, Alberta y Columbia Británica; estas conversaciones revelaron precios de venta promedio, vida útil de los dispositivos y desfases entre envío e instalación que fueron esenciales para la triangulación.

Investigación documental

Comenzamos con conjuntos de datos públicos, incluidos los recuentos de procedimientos de Statistics Canada, los paneles de tiempos de espera del Canadian Institute for Health Information y los registros de licencias de Health Canada, para anclar las tendencias de utilización y de base instalada. Los flujos comerciales de UN Comtrade y los registros de envíos de Volza revelan las entradas de unidades bajo códigos HS específicos de dispositivos. Los artículos revisados por pares en el Canadian Journal of Surgery, los portales de licitaciones provinciales y los documentos técnicos del grupo Canadian Surgical Technologies & Advanced Robotics aclaran los ciclos de precios y reemplazo. Para evaluar las cuotas competitivas, accedemos a los archivos de noticias de Dow Jones Factiva, las divisiones de empresas de D&B Hoovers y bases de datos de pago seleccionadas, como Questel, para el impulso de patentes. Esta lista es ilustrativa; muchas otras fuentes alimentaron las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Nuestro modelo comienza con una construcción de arriba hacia abajo. Los volúmenes quirúrgicos por grupo de procedimiento se multiplican por las densidades de kit y los ASP ponderados por provincia, generando una demanda que se alinea con el mercado general. Verificaciones seleccionadas de abajo hacia arriba, incluidas las consolidaciones de ingresos de proveedores y las auditorías de canales, mantienen los totales calculados dentro de un rango aceptable. Las variables clave incluyen la penetración de MIS, las asignaciones de presupuesto de capital en los planes provinciales, los índices de precios de importación, la adopción de consolas robóticas y los ciclos de reemplazo de kits. Una regresión multivariante que combina el envejecimiento de la población y la adopción de MIS proyecta los valores a lo largo del período de pronóstico. Las estimaciones con brechas se ajustan solo cuando están corroboradas por al menos dos indicadores independientes.

Ciclo de validación de datos y actualización

Cada borrador pasa por tres revisiones de analistas; las marcas de varianza superiores al 10% desencadenan nuevas consultas con expertos. Los modelos se actualizan anualmente, con actualizaciones intermedias siempre que los presupuestos federales, los calendarios de reembolso o los retiros importantes afecten materialmente la demanda.

Por qué la línea de base de dispositivos quirúrgicos generales de Canadá de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas mezclan listas de dispositivos, escalas de precios y cadencias de actualización. Algunas amplían el alcance a 'equipos quirúrgicos' más amplios, mientras que otras fijan los pronósticos a volúmenes prepandémicos.

Los principales impulsores de las brechas incluyen la inclusión de desechables, el promedio regional en lugar de datos específicos de Canadá o los atajos de conversión de divisas; por el contrario, Mordor Intelligence se ciñe a las clases de dispositivos con licencia, los precios de licitación en tiempo real y una actualización anual que absorbe los nuevos cambios regulatorios o de reembolso.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 500.85 M (2025) | Mordor Intelligence | - |

| USD 565 M (2024) | Global Consultancy A | Incluye gasto de capital en robótica y ciertos desechables |

| USD 547.93 M (2023) | Industry Journal B | Año base más antiguo y simple ajuste por inflación sin corrección de divisas |

| USD 1 600.1 M (2023) | Regional Consultancy C | Combina dispositivos de cirugía general con consumibles e implantes |

En conjunto, la comparación muestra que nuestras disciplinadas elecciones de alcance, las pruebas de precios específicas de Canadá y la validación anual transparente crean una línea de base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos quirúrgicos generales de Canadá?

El mercado está valorado en USD 537,11 millones en 2026 y se proyecta que crecerá hasta USD 761,8 millones en 2031.

¿Qué categoría de producto se está expandiendo más rápidamente?

Los sistemas robóticos y asistidos por computadora registran la CAGR más alta del 8,64% hasta 2031 debido al aumento de los volúmenes de procedimientos mínimamente invasivos.

¿Qué tan grande es el segmento mínimamente invasivo dentro de los ingresos totales?

La cirugía mínimamente invasiva representa el 72,95% de los ingresos de 2025 y continúa expandiéndose a medida que los hospitales priorizan las vías de corta estancia.

¿Por qué son importantes los centros de cirugía ambulatoria para los proveedores de dispositivos?

Los volúmenes de los centros de cirugía ambulatoria crecen a una CAGR del 8,70%, ofreciendo una demanda constante de sistemas compactos y fáciles de mantener, así como de consumibles.

¿Qué provincias muestran el mayor impulso de compra?

Alberta lidera el crecimiento con agresivos incrementos de capacidad público-privada, mientras que Ontario y Quebec siguen siendo los mayores compradores en términos absolutos.

¿Qué limita una adopción más amplia de la robótica de alta gama?

El costo de capital, los gastos de mantenimiento y la disponibilidad de formación de cirujanos en regiones rurales restringen el despliegue a corto plazo a pesar de los beneficios clínicos.

Última actualización de la página el: