Tamaño y Participación del Mercado de Chocolate de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

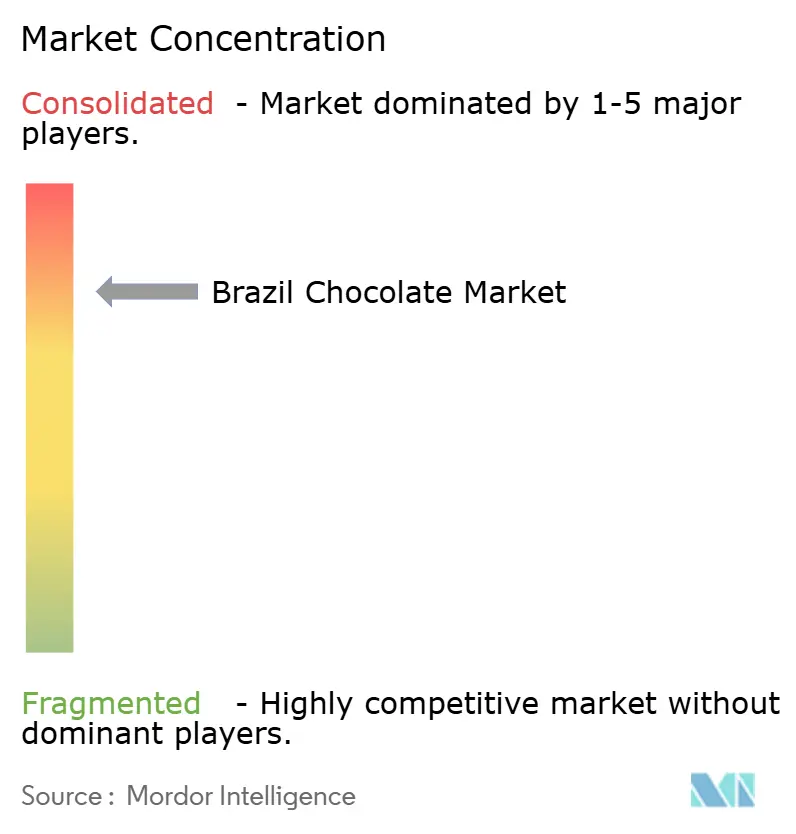

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate de Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de chocolate de Brasil aumente de USD 4,23 mil millones en 2025 a USD 4,37 mil millones en 2026 y alcance USD 5,45 mil millones en 2031, creciendo a una tasa de crecimiento anual compuesta (CAGR) del 4,51% durante el período 2026-2031. Este crecimiento se produce en medio de precios volátiles del cacao, una mayor penetración en los hogares y la continua influencia de las tradiciones de obsequios en la demanda. A pesar de que la inflación lleva a los consumidores a optar por formatos de menor tamaño en lugar de cambiar a marcas propias, la brecha de consumo en comparación con Europa pone de relieve un potencial significativo para el crecimiento en volumen. La consolidación oligopolística, demostrada por la adquisición de Grupo CRM por parte de Nestlé por USD 900 millones, ha fortalecido el poder de negociación de los principales proveedores e intensificado la competencia por el espacio en los estantes. El segmento premium, impulsado por artesanos del bean-to-bar, se está expandiendo a un ritmo más rápido que el mercado masivo, mientras que el aumento de la conciencia sobre la salud y las regulaciones más estrictas de etiquetado frontal están impulsando la demanda de chocolate negro. Además, el comercio minorista en línea, impulsado por las tendencias en las plataformas de redes sociales, ha emergido como el canal de más rápido crecimiento, transformando las estrategias de llegada al mercado a través de modelos de venta directa al consumidor y asociaciones de entrega de última milla.

Conclusiones Clave del Informe

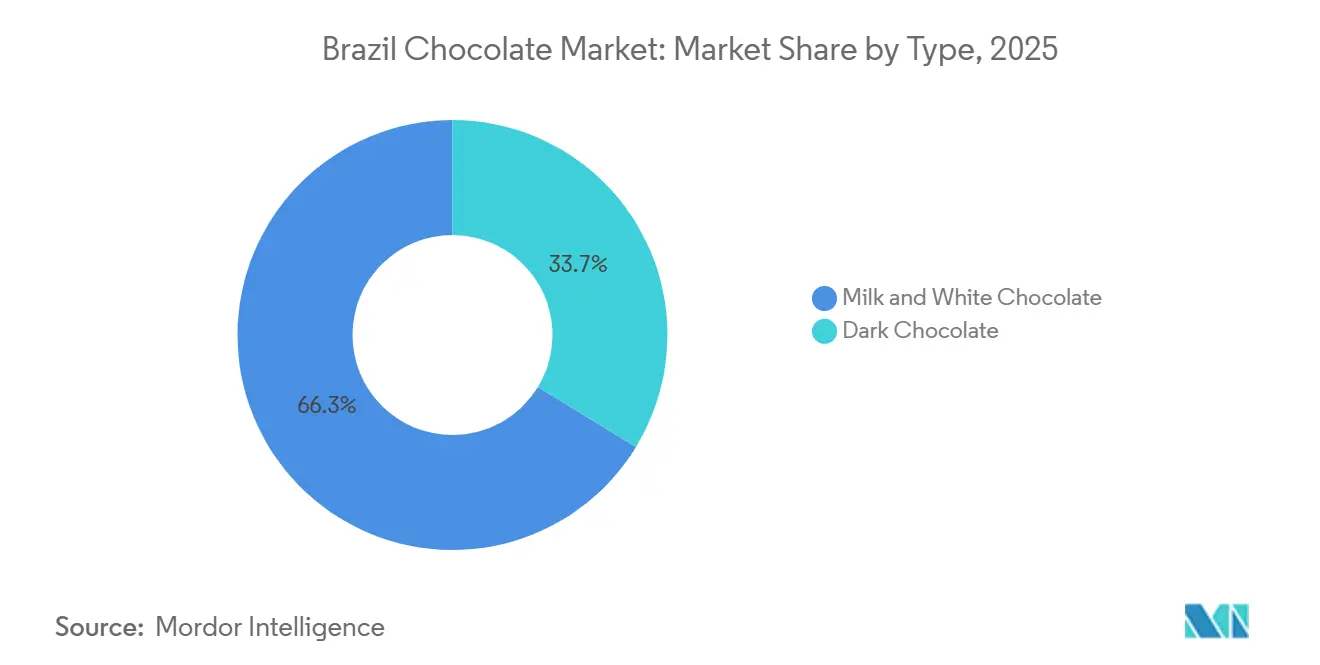

- Por tipo, el chocolate con leche y blanco lideró con el 66,29% de la participación del mercado de chocolate de Brasil en 2025, mientras que el chocolate negro avanza a una CAGR del 5,18% hasta 2031.

- Por categoría, el chocolate con azúcar representó el 80,13% del tamaño del mercado de chocolate de Brasil en 2025, y se prevé que el chocolate sin azúcar se expanda a una CAGR del 5,08% hasta 2031.

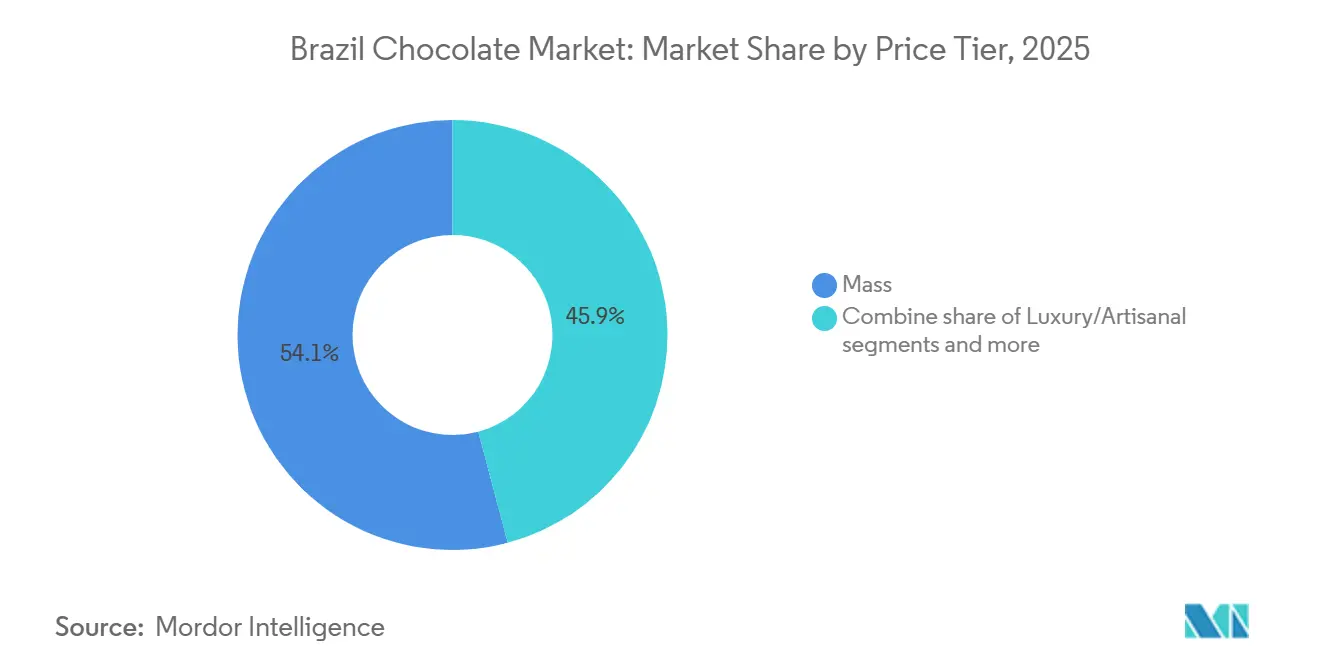

- Por nivel de precio, las ofertas de chocolate masivo representaron el 54,13% del tamaño del mercado de chocolate de Brasil en 2025, y se proyecta que el chocolate de lujo/artesanal registre la CAGR más rápida del 5,25% hasta 2031.

- Por canal de distribución, el comercio minorista en línea capturó la CAGR más alta del 5,47% entre 2026-2031, mientras que los supermercados e hipermercados retuvieron el 46,52% de los ingresos de 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Chocolate de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cultura de consumo urbano y consumo en movimiento | +0.9% | Nacional, con concentración en las áreas metropolitanas de São Paulo, Río de Janeiro y Brasília | Mediano plazo (2-4 años) |

| Tradiciones de obsequios y consumo estacional | +1.2% | Nacional, con pico de Pascua en las regiones Sureste y Sur | Corto plazo (≤ 2 años) |

| Premiumización y atractivo del chocolate artesanal | +0.7% | Centros urbanos del Sureste (São Paulo, Río de Janeiro), en expansión hacia el Sur | Largo plazo (≥ 4 años) |

| Preferencia creciente por el chocolate negro y de alto contenido de cacao | +0.6% | Regiones Sureste y Sur, demografía urbana acomodada | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y el marketing digital | +0.8% | Nacional, más fuerte entre la Generación Z y los millennials en áreas urbanas | Corto plazo (≤ 2 años) |

| Localización de sabores y formatos | +0.4% | Variaciones regionales: Noreste (frutas tropicales), Sureste (brigadeiro), Sur (estilos europeos) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cultura de consumo urbano y consumo en movimiento

La urbanización en Brasil ha desempeñado un papel clave en la integración del chocolate en las rutinas diarias de consumo, especialmente entre los viajeros y los profesionales de oficina que buscan opciones convenientes. La creciente demanda de formatos individuales y compras por impulso en tiendas de conveniencia y establecimientos de venta al por mayor ha transformado el comportamiento de compra del consumidor, con estos canales captando una mayor participación de las ventas de la categoría. Nestlé respondió a esta tendencia introduciendo Choco Trio, una combinación de chocolate y galletas, mientras que la campaña Eaternet de Hershey apuntó a consumidores más jóvenes promoviendo la confitería como una forma de aliviar la fatiga digital. Además, la creciente presencia de grandes minoristas de venta al por mayor como Assaí Atacadista y Atacadão ha mejorado el acceso a marcas de chocolate de nivel medio en áreas urbanas suburbanas y periféricas. Estos cambios en las preferencias de consumo también han influido en los patrones de consumo estacional. Por ejemplo, las tabletas de chocolate superaron a los surtidos tradicionales en caja durante la temporada de Pascua, ya que los consumidores optaron por opciones más accesibles y fáciles de llevar en lugar de opciones formales de regalo.

Tradiciones de obsequios y consumo estacional

La Pascua, el Día de San Valentín en Brasil y la Navidad contribuyen significativamente a los ingresos anuales del chocolate. Durante la Pascua, los volúmenes de producción se redujeron deliberadamente para hacer frente a los crecientes costos del cacao. Cacau Show, un destacado fabricante de chocolate, se centró en impulsar el crecimiento de los ingresos a través de precios más altos y mayores inversiones en marketing, especialmente dirigidos a productos infantiles, que se han convertido en una categoría más importante en comparación con hace una década. Para el Día de San Valentín, el desempeño minorista fue sólido, con los chocolates manteniéndose como una de las opciones de regalo más preferidas. El comercio electrónico móvil desempeñó un papel crucial al facilitar las compras de último momento, especialmente entre los consumidores masculinos. Durante la temporada navideña en Rio Grande do Sul, el mercado experimentó un crecimiento constante, ya que los consumidores prefirieron surtidos de chocolate en caja más pequeños y asequibles para regalar en medio de la recuperación económica. La demanda estacional constante permite a los fabricantes planificar la producción y asegurar futuros de cacao con anticipación. Sin embargo, las presiones inflacionarias derivadas tanto de los aumentos de precios domésticos como de las importaciones continúan desafiando la asequibilidad del consumidor y las estrategias de precios.

Premiumización y atractivo del chocolate artesanal

El movimiento de chocolate bean-to-bar en Brasil está experimentando un crecimiento notable, respaldado por la asociación Bean to Bar Brasil, que desempeña un papel clave en la promoción de productores artesanales como Nugali, Mestiço Chocolates y Labarr Chocolate. Estas marcas han alcanzado reconocimiento internacional a través de prestigiosas competencias. Dengo Chocolates ha demostrado su compromiso con el segmento de chocolate premium y artesanal al anunciar un importante plan de inversión para establecer una nueva instalación de fabricación en el Sureste de Brasil. La categoría de chocolate de lujo es actualmente el segmento de más rápido crecimiento en el mercado. Nestlé ha fortalecido su presencia con el KitKat Chocolatory en Brasil, que ofrece una amplia variedad de sabores diseñados para atraer a los consumidores de la Generación Z que valoran la personalización y los productos visualmente atractivos y compartibles. Esta estrategia ha contribuido a un sólido desempeño minorista en los últimos meses. São Paulo se ha convertido en un centro de boutiques de chocolate especializado, mientras que Cacau Show cierra la brecha entre los consumidores del mercado masivo y los premium al ofrecer productos de inspiración artesanal a precios más accesibles. La tendencia hacia la premiumización está respaldada además por el estatus de Brasil como importador neto de cacao, principalmente procedente de África Occidental. Esta dinámica mejora la percepción de calidad, ya que las marcas destacan cada vez más el abastecimiento de origen único y las certificaciones éticas para atraer a consumidores exigentes.

Preferencia creciente por el chocolate negro y de alto contenido de cacao

Se espera que el chocolate negro crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,18% hasta 2031, superando el crecimiento del chocolate con leche y blanco. Este crecimiento está impulsado por consumidores conscientes de su salud que buscan cada vez más productos con menor contenido de azúcar y mayores niveles de polifenoles. En Brasil, la Resolución de la Junta Colegiada (RDC) 264/2005 de la Agencia Nacional de Vigilancia Sanitaria (ANVISA) exige que los productos etiquetados como "chocolate" contengan un mínimo del 25% de sólidos de cacao. Los productos que no cumplen este requisito deben llevar un aviso de "sabor chocolate", creando un estándar regulatorio que respalda la credibilidad de las variantes de chocolate negro [1]Fuente: Agência Nacional de Vigilância Sanitária, "RDC 429/2020," gov.br/anvisa. Además, la regulación de etiquetado frontal (RDC 429/2020) exige un símbolo de lupa en los productos que contienen más de 15 gramos de azúcar añadida por cada 100 gramos [2]Fuente: Organización Mundial del Comercio, "Directrices sobre el Etiquetado Nutricional Frontal," wto.org. Esta regulación ha resultado en que el 100% de los chocolates encuestados sean categorizados bajo la etiqueta de advertencia alta, fortaleciendo inadvertidamente la imagen del chocolate negro como una indulgencia "mejor para usted". Las marcas se están alineando con esta tendencia. Por ejemplo, Cacau Show ha ampliado su gama de productos para incluir tabletas con mayor contenido de cacao, mientras que Dengo destaca las características únicas del cacao brasileño. Mondelez también se ha adaptado introduciendo su barra de caramelo 5Star, utilizando la mecánica de datos patrocinados de Aquto para atraer a los millennials conscientes de la salud a través de plataformas digitales en lugar de mensajes tradicionales centrados en el azúcar. Más allá de sus beneficios para la salud, el chocolate negro también actúa como puerta de entrada a la premiumización, permitiendo a las marcas justificar precios más altos a través de afirmaciones funcionales y narrativas artesanales.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad alimentaria y etiquetado | -0.3% | Nacional, aplicado por ANVISA | Corto plazo (≤ 2 años) |

| Presiones emergentes en materia de azúcar y políticas de salud | -0.5% | Nacional, con posibles variaciones regionales | Mediano plazo (2-4 años) |

| Percepción negativa del chocolate como poco saludable | -0.4% | Centros urbanos con mayor conciencia sobre la salud (Sureste, Sur) | Mediano plazo (2-4 años) |

| Creciente escrutinio del consumidor sobre ingredientes y aditivos | -0.3% | Nacional, más fuerte entre la demografía urbana educada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad alimentaria y etiquetado

La Agencia Reguladora de Salud de Brasil (ANVISA), a través de su Resolución de la Junta Colegiada (RDC) 429/2020, introdujo el etiquetado nutricional frontal que requiere advertencias con lupa en productos que superan los umbrales de azúcar añadida, grasa saturada o sodio. Implementada en octubre de 2022, esta regulación ha impactado significativamente a los fabricantes de confitería, con todos los productos de chocolate de Pascua encuestados superando los límites permitidos de azúcar y grasa saturada. El cumplimiento implica costos sustanciales por unidad de mantenimiento de existencias (SKU), incluido el rediseño de envases, pruebas de laboratorio y presentaciones regulatorias, que son particularmente onerosas para los productores a pequeña escala. La Resolución de la Junta Colegiada (RDC) 264/2005 de ANVISA también exige un contenido mínimo de sólidos de cacao y manteca de cacao para el chocolate y el chocolate blanco, respectivamente, con productos no conformes etiquetados como sabor chocolate,

reduciendo su posicionamiento premium. La aplicación varía regionalmente, con estados como São Paulo y Río de Janeiro realizando auditorías regulares, mientras que las regiones norte y centro-oeste experimentan menos supervisión. La carga regulatoria se intensifica durante los períodos pico como la Pascua, lo que lleva a interrupciones en la cadena de suministro, retiros de productos y sanciones financieras por incumplimiento, complicando las operaciones de los fabricantes.

Presiones emergentes en materia de azúcar y políticas de salud

La Agencia Nacional de Vigilancia Sanitaria de Brasil (Agência Nacional de Vigilância Sanitária) implementó regulaciones de etiquetado frontal bajo la RDC 429/2020, que entraron en vigor en octubre de 2022. Estas regulaciones requieren advertencias con lupa en alimentos envasados que superen los límites especificados de azúcar añadida, grasa saturada o contenido de sodio. En 2023, una encuesta realizada por el Instituto Brasileño de Protección al Consumidor encontró que, si bien la mayoría de los productos de chocolate de Pascua cumplían con los requisitos de etiquetado, casi todos superaban los umbrales de nutrientes para grasa saturada y azúcar añadida, categorizando gran parte del segmento como ultraprocesado. A diferencia de Chile, donde los productos que muestran etiquetas de advertencia alta están sujetos a estrictas restricciones de marketing dirigidas a niños, el marco de Brasil no impone limitaciones publicitarias. Esto ha generado debates continuos y presión de los defensores de la salud para medidas más estrictas. Al mismo tiempo, los costos de producción han aumentado a medida que los fabricantes trabajan para reformular productos y reducir el contenido de azúcar, lo que lleva a aumentos de precios notables en todo el mercado. Además, el segmento de chocolate sin azúcar está experimentando un crecimiento constante; sin embargo, el mayor costo de los edulcorantes alternativos como la stevia y el eritritol en comparación con el azúcar tradicional continúa desafiando la rentabilidad y las estrategias de precios de las marcas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Narrativas de Salud Impulsan el Chocolate Negro

El chocolate con leche y blanco representó el 66,29% de la participación de mercado en 2025, impulsado por marcas del mercado masivo como Lacta, Bis y Garoto, que dominaron los estantes de los supermercados y los canales minoristas tradicionales. En contraste, el chocolate negro creció a una tasa de crecimiento anual compuesta (CAGR) del 5,18% hasta 2031. Este crecimiento reflejó un cambio estructural a medida que los consumidores urbanos conscientes de su salud favorecieron cada vez más los productos con mayor contenido de cacao y menores niveles de azúcar. Esta tendencia fue influenciada además por las advertencias frontales de la Agencia Reguladora de Salud de Brasil (ANVISA), que identificó que el 100% de los chocolates encuestados contenían grasa saturada o azúcar añadida en exceso.

El KitKat Chocolatory de Nestlé ha introducido una amplia gama de opciones de chocolate negro diseñadas para atraer a los consumidores de la Generación Z que valoran tanto la indulgencia como los beneficios orientados a la salud. En un esfuerzo similar, Dengo Chocolates está realizando importantes inversiones a largo plazo para fortalecer su enfoque en tabletas de chocolate negro premium de origen único, que se posicionan a un precio más alto en comparación con el chocolate con leche regular. Si bien el chocolate negro continúa ganando popularidad, el chocolate con leche y blanco sigue teniendo una fuerte demanda, respaldada por ocasiones de regalo tradicionales como la Pascua y el Día de San Valentín en Brasil. Al mismo tiempo, la creciente participación de los productos infantiles durante las temporadas festivas destaca una preferencia creciente del consumidor por perfiles de sabor más dulces.

Por Categoría: El Segmento Sin Azúcar Gana Terreno a Pesar de los Obstáculos Regulatorios

El chocolate con azúcar representó el 80,13% de la participación de la categoría en 2025. Sin embargo, se proyecta que las variantes sin azúcar crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,08% hasta 2031, marcando la tasa de crecimiento más rápida dentro del segmento. Este crecimiento está impulsado por la Agencia Reguladora de Salud de Brasil (ANVISA) que aplica etiquetas de advertencia y el creciente estigma asociado con los alimentos ultraprocesados, lo que impulsa los esfuerzos de reformulación. La marca artesanal Jupará Chocolates ha lanzado opciones sin azúcar con precios entre USD 5,45 y USD 14,55, dirigidas a consumidores diabéticos y conscientes del peso que están dispuestos a pagar entre dos y tres veces más que el precio de las tabletas de chocolate convencionales.

Aunque el mercado de chocolate sin azúcar está experimentando crecimiento, su adopción sigue siendo limitada debido a los mayores costos de producción asociados con edulcorantes alternativos como la stevia y el eritritol, que son considerablemente más caros que el azúcar regular. Además, persisten desafíos relacionados con el sabor, ya que los paneles de consumidores a menudo encuentran las variantes sin azúcar menos atractivas en términos de sabor y textura. El lanzamiento de la barra de caramelo 5Star de Mondelez, respaldado por el programa de datos patrocinados de Aquto, cambió estratégicamente el enfoque del debate sobre el contenido de azúcar hacia el compromiso digital, enfatizando experiencias de marca interactivas sobre afirmaciones nutricionales. Esta estrategia resuena particularmente con los consumidores millennials, que priorizan las interacciones de marca atractivas sobre la información detallada de ingredientes. La sostenida popularidad del chocolate tradicional con azúcar destaca la influencia de la cultura de obsequios de Brasil, donde ocasiones como la Pascua y el Día de San Valentín priorizan la indulgencia y el disfrute sobre las elecciones conscientes de la salud. Las tendencias recientes de gasto del consumidor durante las principales temporadas festivas indican además que los compradores prefirieron absorber los crecientes precios de los productos en lugar de optar por alternativas sin azúcar.

Por Nivel de Precio: El Segmento de Lujo Desafía las Presiones de Reducción de Categoría

El segmento masivo representó el 54,13% de la participación de mercado de 2025, impulsado por marcas como Lacta, Bis y Garoto, con precios entre USD 0,55 y USD 1,45 por tableta, que dominan los canales de supermercados y atacarejo (venta al por mayor). En comparación, el chocolate de lujo y artesanal, si bien representa el 45,87% del mercado, se proyecta que crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,25% hasta 2031, la más rápida entre los niveles de precio. El crecimiento del mercado está impulsado por consumidores acomodados que valoran cada vez más la autenticidad de los chocolates bean-to-bar y el atractivo de las experiencias de marca visualmente atractivas. Cacau Show, aprovechando su extensa red minorista, cierra eficazmente la brecha entre el mercado masivo y los segmentos premium al ofrecer productos de chocolate de estilo artesanal a precios accesibles [3]Fuente: Bean to Bar Brasil, "Los Fabricantes de Chocolate Brasileños Ganan Premios Internacionales," beantobarbrasil.org. Dengo Chocolates está expandiendo su presencia en el mercado de chocolate de lujo con un importante plan de inversión que se extiende hasta finales de la década, enfocándose en tabletas de origen único posicionadas a precios premium.

Nestlé ha fortalecido su posición en la categoría de obsequios de alta gama al adquirir Grupo CRM, propietario de las marcas Kopenhagen y Brasil Cacau. Esta adquisición ha mejorado el acceso de Nestlé a un segmento caracterizado por márgenes de beneficio significativamente más altos en comparación con los productos del mercado masivo. Si bien muchos consumidores brasileños mostraron un comportamiento de reducción de categoría en el año siguiente, esto implicó principalmente ajustes en los tamaños de los envases en lugar de un cambio hacia alternativas de menor precio. Los consumidores continuaron comprando sus marcas preferidas, eligiendo formatos más pequeños en lugar de cambiar a marcas propias. El segmento de chocolate premium se mantuvo resiliente, particularmente durante las principales ocasiones de regalo como la Pascua, el Día de San Valentín (Dia dos Namorados) y la Navidad, cuando los consumidores son menos sensibles al precio y priorizan la calidad y la experiencia de marca. Estas tendencias destacan la importancia de mantener la lealtad a la marca y ofrecer productos de alta calidad en el mercado de chocolate premium.

Por Canal de Distribución: El Comercio Electrónico Transforma la Dinámica Minorista

En 2025, los supermercados e hipermercados representaron el 46,52% de la participación de distribución, impulsados por ubicaciones de compra por impulso y paquetes promocionales. Sin embargo, su tasa de crecimiento anual compuesta (CAGR) del 4,51% es inferior a la tasa de crecimiento del 5,47% del comercio minorista en línea, que es el canal de distribución de más rápido crecimiento. El objetivo estratégico de Mondelez de aumentar sus ventas en Brasil a través de canales digitales al 30% para 2030, frente al 10% en 2023, destaca los beneficios estructurales del comercio electrónico. Estos beneficios incluyen menores costos generales, segmentación algorítmica y modelos de suscripción que garantizan ingresos recurrentes.

Durante el Dia dos Namorados (Día de San Valentín brasileño) en 2025, los dispositivos móviles representaron la mayoría de las compras de chocolate en línea, ya que los compradores masculinos de último momento priorizaron la conveniencia sobre las compras en tienda. Las ventas en línea continúan creciendo anualmente, con el chocolate representando aproximadamente el 6% de los ingresos de los supermercados. Esta participación es mayor en línea, impulsada por los modelos de obsequios y cajas de suscripción. Si bien las tiendas de conveniencia y las tiendas especializadas tienen participaciones de mercado más pequeñas, desempeñan roles estratégicos importantes. Las tiendas de conveniencia atienden las necesidades de consumo en movimiento en áreas urbanas, mientras que las tiendas especializadas, como Cacau Show con 5.000 ubicaciones y Kopenhagen con más de 800 puntos de venta, ofrecen experiencias de marca que respaldan estrategias de precios premium.

Análisis Geográfico

El consumo de chocolate en Brasil se concentra predominantemente en la región Sureste, particularmente en las áreas metropolitanas de São Paulo y Río de Janeiro. Esta concentración se atribuye a densas poblaciones urbanas, mayores ingresos per cápita y una infraestructura minorista bien desarrollada, que incluye 15 tiendas especializadas de chocolate solo en São Paulo. La región Sur, liderada por la sólida base manufacturera de Rio Grande do Sul y respaldada por empresas de confitería establecidas como Florybal y Neugebauer, experimentó un notable crecimiento en las ventas navideñas durante diciembre de 2024. La demanda de pequeñas cajas de chocolates, conocidas localmente como bombons, aumentó significativamente a medida que los consumidores optaron por opciones de regalo más asequibles, reflejando los efectos positivos de la recuperación económica en curso de la región.

La fábrica de Caçapava de Nestlé en el estado de São Paulo, la mayor instalación de producción de chocolate en América Latina, está programada para expandirse a seis líneas de producción exclusivas para 2028. Esta expansión refuerza el dominio del Sureste en la fabricación y las eficiencias de la cadena de suministro, que reducen los costos logísticos entre un 15 y un 20% en comparación con la producción en las regiones Noreste o Norte. Mientras tanto, el establecimiento de un centro logístico de Barry Callebaut en el Noreste en 2024 destaca el creciente enfoque en la dispersión de la demanda regional. La región Noreste, con una infraestructura en mejora y una clase media en ascenso, ofrece un potencial de crecimiento sin explotar a pesar del menor consumo per cápita en comparación con el Sureste.

La urbanización en ciudades como Recife, Fortaleza y Salvador está contribuyendo a reducir las disparidades de consumo en las regiones Noreste y Norte. Si bien estas regiones continúan enfrentando desafíos relacionados con la desigualdad de ingresos y la distribución, presentan oportunidades de crecimiento significativas. Los establecimientos de venta al por mayor, incluidos Assaí y Atacadão, han sido más efectivos para llegar a los consumidores en estas áreas en comparación con los supermercados tradicionales, ya que ofrecen opciones de compra a granel adaptadas a los hogares de menores ingresos. El cultivo de cacao sigue concentrado en Bahía, ubicada en el Noreste; sin embargo, la región ha experimentado importantes retrocesos en la producción debido a la enfermedad de la escoba de bruja, que ha reducido significativamente los rendimientos a lo largo de los años. En consecuencia, Brasil se ha vuelto cada vez más dependiente de las importaciones de cacao de los principales productores como Costa de Marfil y Ghana, aumentando la vulnerabilidad de su cadena de suministro de confitería a factores externos.

Panorama Competitivo

El mercado de chocolate de Brasil opera dentro de una estructura oligopolística dominada por corporaciones multinacionales, incluidas Nestlé SA, Mondelez International Inc., Ferrero International SA, Mars Inc. y Hershey Co. Estas empresas representan colectivamente la mayoría de las ventas minoristas en valor. El mercado ha experimentado una consolidación creciente a medida que los principales actores se centran en adquisiciones para fortalecer sus posiciones competitivas. Por ejemplo, la adquisición de Grupo CRM por parte de Nestlé, que posee las marcas de chocolate premium Kopenhagen y Brasil Cacau, amplió su presencia a través de una gran red de tiendas especializadas y mejoró su integración vertical desde la fabricación hasta el comercio minorista de marca. De manera similar, la adquisición de Dori Alimentos por parte de Ferrero representó un movimiento estratégico hacia segmentos de confitería adyacentes, diversificando su cartera para incluir productos de goma y confitería de azúcar bajo marcas como Dori, Pettiz y Jubes.

El crecimiento del mercado está siendo impulsado por estrategias centradas en la premiumización y la artesanía artesanal. Las marcas locales emergentes como Dengo y los actores establecidos como Cacau Show están expandiendo su presencia e invirtiendo en experiencias de marca. El comercio digital también se está convirtiendo en un importante motor de crecimiento, con empresas como Mondelez International estableciendo objetivos ambiciosos para aumentar las contribuciones de ventas en línea en los próximos años. Además, los relanzamientos de marcas nostálgicas, como el renovado enfoque de Nestlé en su clásica gama Caribe, tienen como objetivo reconectar con los consumidores tradicionales al tiempo que amplían el alcance del mercado.

Se evidencia un fuerte impulso de crecimiento en los segmentos de chocolate sin azúcar, de lujo y artesanal, respaldado por la evolución de las preferencias del consumidor hacia opciones más saludables y premium. Sin embargo, el aumento de los precios del cacao está reduciendo los márgenes de beneficio, afectando particularmente a los fabricantes más grandes. Los productores más pequeños de bean-to-bar, que dependen del abastecimiento directo, están mejor posicionados para mantener la calidad y la eficiencia de costos bajo estas condiciones. Las marcas boutique como Nugali, Mestiço Chocolates y Labarr Chocolate están ganando prominencia al aprovechar el reconocimiento internacional y el compromiso en las redes sociales para justificar precios premium. Un ejemplo notable de las plataformas digitales y sociales que influyen en las tendencias del consumidor es el lanzamiento viral de la barra LaNut Pistache Dubai de Cacau Show, que ganó una tracción significativa en TikTok. Esto subraya el creciente papel del comercio social en la aceleración de los ciclos de innovación y en el beneficio de los actores ágiles del mercado.

Líderes de la Industria de Chocolate de Brasil

Mondelez International Inc.

Nestlé SA

Cacau Show

Ferrero International SA

Arcor S.A.I.C

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La mayor cooperativa de café conilon de Brasil, Cooabriel, lanza un proyecto piloto de cacao en el estado de Bahía con el apoyo de Cargill, con un objetivo inicial de 10.000 sacos. Esta iniciativa tiene como objetivo revivir la producción doméstica de cacao tras las pérdidas por enfermedades de la década de 1980, mejorando la autosuficiencia para el mercado de chocolate.

- Diciembre de 2025: Barry Callebaut y Nestlé se asocian para acelerar la producción de cacao con cero emisiones netas en Brasil, empoderando a los agricultores con plántulas, agroforestería y apoyo financiero en tres proyectos. Aprovechando la experiencia de Barry Callebaut en viveros de 6 millones de plántulas, la iniciativa fomenta el crecimiento sostenible del sector cacaotero y la expansión respetuosa con el clima.

- Julio de 2025: Nestlé Professional se asoció con KitKat para lanzar una máquina de bebidas de chocolate utilizando cápsulas Nescafé Fusion, debutando en Brasil para establecimientos fuera del hogar como tiendas de conveniencia y panaderías. La máquina ofrece chocolates calientes con auténtico sabor KitKat, dirigidos a profesionales antes del lanzamiento global.

Alcance del Informe del Mercado de Chocolate de Brasil

El mercado de chocolate de Brasil incluye el consumo de diversos productos de chocolate y refleja las tendencias de salud en evolución que favorecen las variantes premium y funcionales. El mercado está experimentando un sólido crecimiento impulsado por la innovación en sabores, las prácticas de abastecimiento sostenible y la expansión de las redes minoristas. El mercado de chocolate de Brasil está segmentado en tipos de chocolate, chocolate negro y chocolate con leche y blanco. Por categoría, el mercado está segmentado en con azúcar y sin azúcar. El mercado está segmentado por nivel de precio en masivo, premium y lujo/artesanal. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, comercio minorista en línea y otros. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en toneladas para todos los segmentos mencionados anteriormente.

| Chocolate Negro |

| Chocolate con Leche y Blanco |

| Con Azúcar |

| Sin Azúcar |

| Masivo |

| Premium |

| Lujo/Artesanal |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Comercio Minorista en Línea |

| Otros |

| Por Tipo | Chocolate Negro |

| Chocolate con Leche y Blanco | |

| Por Categoría | Con Azúcar |

| Sin Azúcar | |

| Por Nivel de Precio | Masivo |

| Premium | |

| Lujo/Artesanal | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Comercio Minorista en Línea | |

| Otros |

Definición de mercado

- Chocolate con Leche y Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con un tipo de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales especiales o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor del 30% o más. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro, masticable y a menudo marrón que se elabora con azúcar hervida con mantequilla. |

| Turrones | Un caramelo masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de síntesis que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras Energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción