Tamaño y Participación del Mercado de Servicios de Compra Ahora Paga Después de Canadá

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

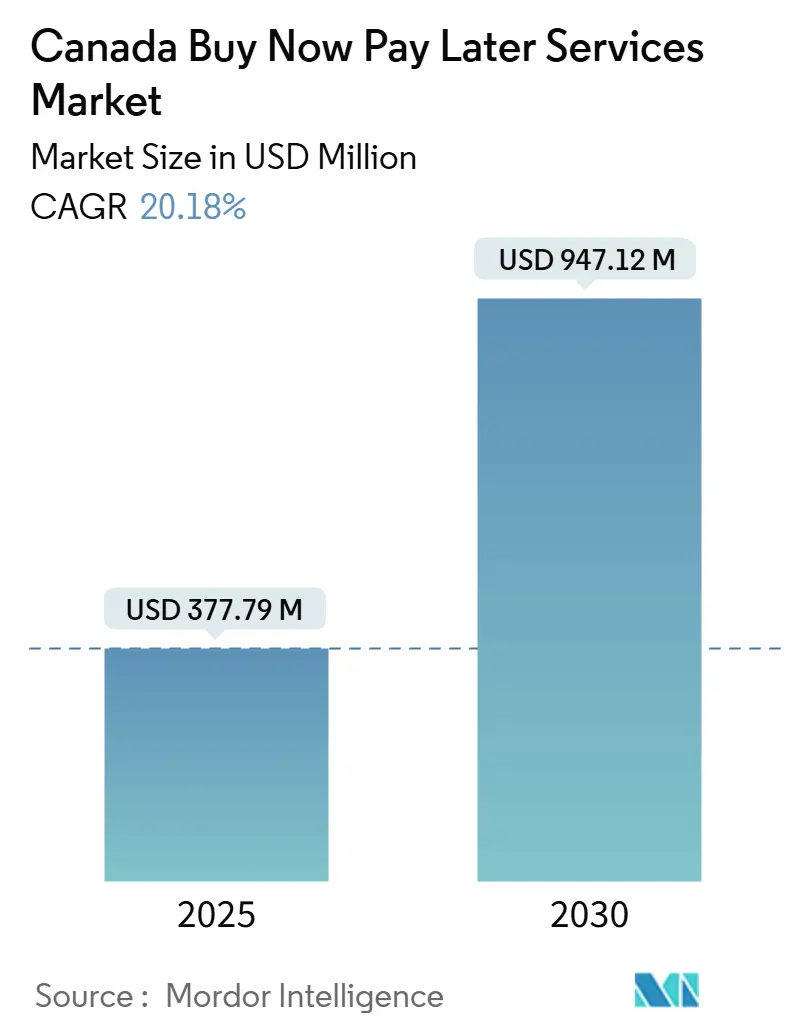

| Tamaño del Mercado (2025) | 377.79 Millones de dólares |

| Tamaño del Mercado (2030) | 947.12 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Compra Ahora Paga Después de Canadá por Mordor Intelligence

El tamaño del mercado de Compra Ahora Paga Después de Canadá se situó en USD 377,78 millones en 2025 y se proyecta que ascienda a USD 947,12 millones en 2030, avanzando a una CAGR del 20,18%, lo que subraya la rápida expansión del mercado de Compra Ahora Paga Después de Canadá. El crecimiento del comercio electrónico, el límite de tasa de interés criminal del 35% que entró en vigor el 1 de enero de 2025 y la próxima red de liquidación de Riel de Tiempo Real (RTR) están orientando a los consumidores a alejarse del crédito rotativo y hacia las cuotas sin intereses. La penetración de Compra Ahora Paga Después se profundizó a medida que las compras en línea alcanzaron los CAD 74 mil millones (USD 54,2 mil millones) en 2025 y el 78% de los canadienses adquirieron bienes de forma digital, con dispositivos móviles generando el 40% de esas transacciones. Los bancos están contrarrestando el impulso de las empresas fintech lanzando opciones de cuotas sin intereses para los titulares de tarjetas existentes, mientras que las empresas fintech amplían las redes de comerciantes y exploran nichos de atención médica, mejoras del hogar y préstamos para inmigrantes. El endurecimiento regulatorio, las elevadas tasas de morosidad y las restricciones de privacidad de datos pesan sobre los márgenes; sin embargo, los rieles de cuenta a cuenta en tiempo real, el acceso de escritura a la banca abierta y datos de flujo de caja más completos prometen ganancias de eficiencia a largo plazo para el mercado de Compra Ahora Paga Después de Canadá.

Conclusiones Clave del Informe

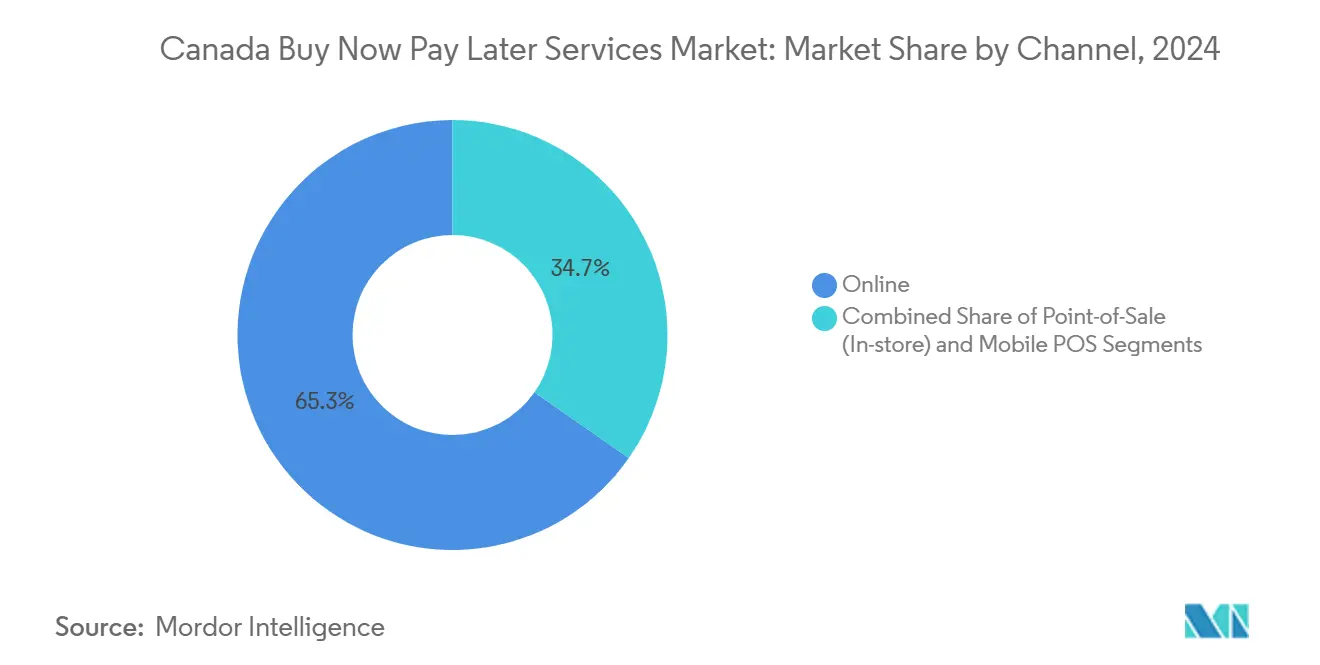

- Por canal, las transacciones en línea representaron el 65,3% de la participación del mercado de Compra Ahora Paga Después de Canadá en 2024, mientras que el punto de venta móvil se prevé que registre una CAGR del 22,1% hasta 2030.

- Por tamaño de empresa, las grandes empresas mantuvieron el 72,8% de la participación del tamaño del mercado de Compra Ahora Paga Después de Canadá en 2024, mientras que las pequeñas y medianas empresas (PYMES) se proyecta que se expandan a una CAGR del 21,63% entre 2025 y 2030.

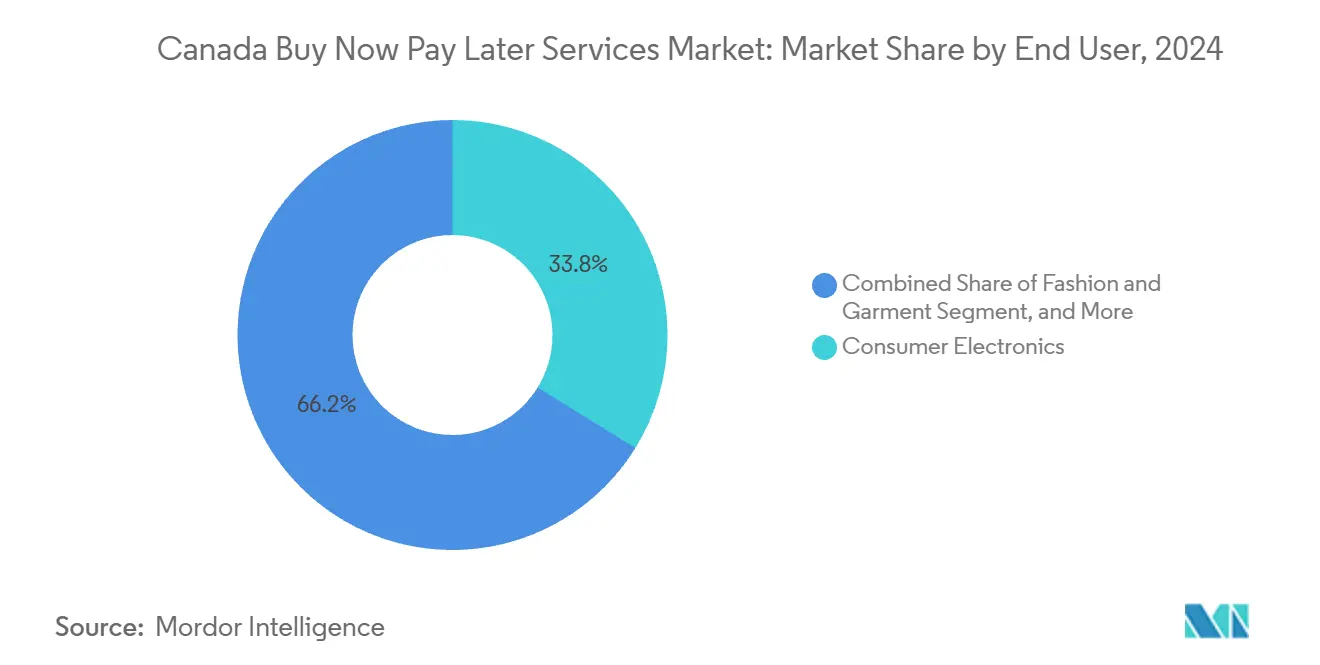

- Por usuario final, la electrónica de consumo lideró con una participación de ingresos del 33,8% en 2024; la atención médica está preparada para crecer a una CAGR del 24,18% hasta 2030.

- Por estructura de pago, los planes de Pago en 4 Cuotas capturaron el 47,02% del tamaño del mercado de Compra Ahora Paga Después de Canadá en 2024, mientras que las opciones de Pago en 12 Cuotas se espera que aceleren a una CAGR del 22,51% durante el período de pronóstico.

Tendencias e Información del Mercado de Servicios de Compra Ahora Paga Después de Canadá

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en las transacciones de comercio electrónico | +4.2% | Ontario, Columbia Británica, compradores en línea a nivel nacional | Mediano plazo (2-4 años) |

| Preferencia del consumidor por las cuotas sin intereses | +3.8% | Millennials y Generación Z en Quebec, Alberta; a nivel nacional | Corto plazo (≤ 2 años) |

| Adopción creciente por parte de los comerciantes para impulsar la conversión | +3.5% | Centros minoristas de Ontario, Columbia Británica, Quebec | Mediano plazo (2-4 años) |

| Integración con la banca abierta y los rieles de tiempo real | +2.9% | A nivel nacional, más fuerte tras el lanzamiento del RTR | Largo plazo (≥ 4 años) |

| Demanda de consumidores inmigrantes y con historial crediticio limitado | +2.1% | Centros de recién llegados en Ontario, Columbia Británica | Mediano plazo (2-4 años) |

| Acuerdos de financiación en atención médica | +1.8% | Clínicas en Ontario, Alberta, Columbia Británica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Transacciones de Comercio Electrónico

Las ventas minoristas en línea aumentaron a CAD 74 mil millones (USD 54,2 mil millones) en 2025, y el 78% de los canadienses compraron en la web, creando un impulso estructural para el Compra Ahora Paga Después en el proceso de pago. La participación digital del total minorista avanzó del 5,8% en 2019 al 7,2% en 2024, mientras que los dispositivos móviles representaron el 40% de las compras digitales, favoreciendo las aprobaciones de Compra Ahora Paga Después con un solo clic para moda, electrónica y artículos para el hogar. El Banco de Canadá observó que las tarjetas aún dominan por valor, sin embargo, el 29% de los titulares de tarjetas tienen saldos rotativos, lo que evidencia el apetito por alternativas sin intereses. La base de dos millones de comerciantes de Shopify incorpora Compra Ahora Paga Después en los flujos del carrito, y Moneris, el principal adquirente de Canadá, gestiona ofertas de cuotas a escala. Un documento de trabajo del NBER estimó que Compra Ahora Paga Después aumenta las ventas de los comerciantes aproximadamente un 20%, lo que lleva a los minoristas a absorber comisiones de descuento del 2 al 6%.[1]Oficina Nacional de Investigación Económica, "Estudio del Impacto de Compra Ahora Paga Después en las Ventas de Comerciantes," nber.org

Preferencia del Consumidor por las Cuotas Sin Intereses

El techo del 35% de TAE, vigente desde 2025, y el aumento de las razones de servicio de deuda de los hogares redirigen a los prestatarios hacia los planes de Compra Ahora Paga Después sin comisiones que preservan el flujo de caja. TransUnion registró una tasa de morosidad a 90 días del 1,74% en créditos no hipotecarios en el segundo trimestre de 2024, un aumento de 22 puntos básicos interanuales, mientras que los saldos de tarjetas crecieron un 4,7%. El conjunto de datos del primer trimestre de 2025 de FICO mostró que las tasas de pago se redujeron al 47% y que las tasas de dos o más meses sin pago en tarjetas monolínea llegaron al 6,3%. Una encuesta de PayPal encontró que el 60% de los encuestados estarían dispuestos a probar Compra Ahora Paga Después si no hubiera comisiones, con gran interés en electrodomésticos y electrónica. Los Millennials y la Generación Z en Quebec y Alberta adoptan más rápidamente tras las normas de divulgación provinciales de 2024 que clarificaron el costo total del crédito.

Adopción Creciente por Parte de los Comerciantes para Impulsar la Conversión

El ochenta y cinco por ciento de los comerciantes encuestados por PYMNTS reportaron un mayor uso de Compra Ahora Paga Después, y el 40% ya ofrece planes de cuotas. Shopify y Affirm lanzaron Shop Pay Installments a nivel nacional en el verano de 2025, brindando a dos millones de tiendas acceso inmediato a planes que van del 0% al 31,99% de TAE. Square agregó Afterpay a sus terminales para extender Compra Ahora Paga Después en tiendas físicas, y Lightspeed replicó la estrategia en hostelería y comercio especializado. El lanzamiento en noviembre de 2025 de Pay in 4 de PayPal en Home Depot, Sephora y Ticketmaster subrayó el cambio de Compra Ahora Paga Después de ser un nicho a convertirse en un riel de pago de referencia. Los minoristas sin planes de cuotas corren el riesgo de perder ventas en favor de competidores que publicitan condiciones de pago flexibles.

Integración con la Banca Abierta y los Rieles de Tiempo Real

El Presupuesto 2025 consolidó las normas de banca abierta por fases, con acceso de lectura en 2025 y acceso de escritura desde mediados de 2027. El RTR, programado para 2026, compensará las transferencias instantáneas de cuenta a cuenta, reduciendo las comisiones de la red de tarjetas para los proveedores de Compra Ahora Paga Después. Pagos Canadá invitó a las empresas fintech a unirse directamente al RTR, ampliando su alcance. El lanzamiento en noviembre de 2025 de KONEK por parte de Interac, respaldado por los seis bancos más grandes, marcó la apuesta de los titulares del mercado por salvaguardar los flujos de pago antes del acceso de escritura a la banca abierta. El acuerdo de mayo de 2025 de Nuvei con Mastercard Move para pagos rápidos a comerciantes muestra que la convergencia de infraestructuras se está acelerando. Sin embargo, la PIPEDA requiere consentimiento explícito para la suscripción con datos alternativos, lo que modera las velocidades de escala.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escrutinio regulatorio por parte de la FCAC y las provincias | -2.3% | Columbia Británica, Quebec, Ontario | Corto plazo (≤ 2 años) |

| Riesgo elevado de incumplimiento en desaceleraciones macroeconómicas | -1.9% | Alberta, a nivel nacional | Mediano plazo (2-4 años) |

| Planes de cuotas internos liderados por bancos | -1.6% | Todas las provincias a través de los titulares de tarjetas | Mediano plazo (2-4 años) |

| Limitaciones de privacidad de datos en la suscripción con IA | -1.2% | A nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio por Parte de la FCAC y las Provincias

La Agencia del Consumidor Financiero de Canadá (Financial Consumer Agency of Canada) ordenó divulgaciones de costos en lenguaje sencillo en 2024, mientras que el Proyecto de Ley 19 de Columbia Británica y el Proyecto de Ley 72 de Quebec endurecieron las normas publicitarias y añadieron períodos de reflexión, inflando los costos de cumplimiento para las empresas fintech más pequeñas. La Ley de Actividades de Pago al Por Menor (Retail Payments Activities Act) extendió la supervisión del Banco de Canadá a los operadores de Compra Ahora Paga Después, añadiendo estándares de riesgo operativo, ciberseguridad e informes.[2]Banco de Canadá, "Infraestructura del Riel de Tiempo Real," bankofcanada.ca El Presupuesto 2025 introdujo requisitos para las monedas estables y el antilavado de dinero (AML), así como una nueva Agencia de Delitos Financieros (Financial Crimes Agency), añadiendo complejidad para las plataformas que experimentan con pagos en criptomonedas. El techo del 35% de TAE afectó a los prestamistas enfocados en el segmento subprime, como Mogo, que advirtió de una caída de ingresos del 8 al 10% en 2025. En general, la aplicación normativa es más estricta en Columbia Británica, Quebec y Ontario, lo que comprime los márgenes y disuade a los nuevos participantes.

Riesgo Elevado de Incumplimiento en Desaceleraciones Macroeconómicas

Los datos de FICO mostraron tasas de pago del 47% en el primer trimestre de 2025 y morosidades de dos o más meses en tarjetas monolínea del 6,3%, revelando la fragilidad de la liquidez de los consumidores. TransUnion encontró una morosidad a 90 días en créditos no hipotecarios del 1,74% en el segundo trimestre de 2024, con los saldos de tarjetas aún en aumento. El Banco de Canadá señala que el 29% de los titulares de tarjetas tienen saldos rotativos, exponiéndolos a choques de tasas. La empresa matriz de Afterpay, Block, reportó un 96% de pagos de cuotas a tiempo, pero reconoció la sensibilidad a los ciclos de materias primas de Alberta. La tasa de repetición de clientes del 96% de Affirm indica lealtad entre los prestatarios de perfil prime, sin embargo, los usuarios nuevos o de perfil subprime representan un mayor riesgo de pérdidas en períodos de recesión. Los proveedores están aumentando las tasas de descuento para comerciantes y recortando los límites de crédito para compensar las pérdidas esperadas, lo que puede frenar el crecimiento de las transacciones en el mercado de Compra Ahora Paga Después de Canadá.

Análisis de Segmentos

Por Canal: El Punto de Venta Móvil Impulsa la Convergencia en Tiendas

Se prevé que las transacciones en el punto de venta móvil (mPOS) crezcan a una CAGR del 22,1% de 2025 a 2030, erosionando la participación del 65,3% que las transacciones en línea dominaron en 2024 dentro del mercado de Compra Ahora Paga Después de Canadá. Square, Lightspeed y Shopify POS integran planes de cuotas en las cajas físicas, permitiendo a los minoristas replicar la flexibilidad del comercio electrónico en tienda. El lanzamiento de Pay in 4 de PayPal, que abarca Home Depot y Sephora, subraya la demanda en tiendas de una financiación sin fricciones.

Los pedidos en tienda típicamente tienen valores de ticket promedio más altos para muebles, electrodomésticos y mejoras del hogar. La red KONEK de Interac, desplegada por primera vez en Staples Canada, permite pagos directamente desde el banco que eluden los rieles de las tarjetas, insinuando una futura desintermediación de los proveedores convencionales de Compra Ahora Paga Después. Los compradores más jóvenes en Vancouver y Toronto utilizan cada vez más las billeteras digitales en el teléfono inteligente al momento de pagar, reforzando la adopción omnicanal y consolidando la presencia del mercado de Compra Ahora Paga Después de Canadá en todos los canales de venta.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: Las PYMES Reducen la Brecha

Las grandes empresas controlaron el 72,8% de la participación del mercado de Compra Ahora Paga Después de Canadá en 2024; sin embargo, se proyecta que las PYMES se expandan un 21,63% anual hasta 2030 a medida que las integraciones llave en mano reducen las barreras de entrada. Shop Pay Installments permite incluso a los micro-vendedores activar la financiación sin código personalizado, mientras que la integración de Afterpay de Square está dirigida a los pequeños minoristas.

PYMNTS encontró que el 85% de los comerciantes que ofrecen Compra Ahora Paga Después reportan un mayor uso, un aumento de conversión que resuena con las boutiques de moda y electrónica que operan con márgenes estrechos. Las API estandarizadas de Compra Ahora Paga Después de Moneris democratizan aún más el acceso entre los distintos niveles de comerciantes. A medida que las PYMES escalan, se espera que el tamaño del mercado de Compra Ahora Paga Después de Canadá para este segmento aumente de manera constante, diversificando los ingresos más allá de los clientes empresariales.

Por Usuario Final: La Financiación en Atención Médica Desbloquea la Demanda Electiva

La electrónica de consumo lideró en 2024, representando el 33,8% del tamaño del mercado de Compra Ahora Paga Después de Canadá, impulsada por dispositivos de alto precio y ciclos de renovación rápida en Best Buy y tiendas Apple. Por el contrario, la atención médica está lista para expandirse a una CAGR del 24,18%, la más rápida entre los usuarios finales, impulsada por la financiación de procedimientos dentales, cosméticos y de fertilidad que oscilan entre CAD 500 y CAD 15.000 (USD 366–10.980).

Humm Canada, LendCare y Affirm duplicaron sus bases de comerciantes en el sector sanitario al asociarse con clínicas que precalifican a los pacientes para reducir los incumplimientos. Las encuestas de PayPal muestran que el 31% de los encuestados están abiertos a financiar electrodomésticos y el 26% electrónica, pero las brechas en la cobertura médica electiva sugieren margen de crecimiento para Compra Ahora Paga Después en clínicas. A medida que los tratamientos de mayor precio migran en línea, los planes de mayor plazo profundizan la penetración, expandiendo el mercado de Compra Ahora Paga Después de Canadá.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Estructura de Pago: Los Plazos Más Largos Ganan Tracción

Los planes de Pago en 4 Cuotas mantuvieron el 47,02% de la participación del mercado de Compra Ahora Paga Después de Canadá en 2024, siendo favorecidos para moda, electrónica pequeña y artículos para el hogar. Se proyecta que los productos de Pago en 12 Cuotas crezcan a una CAGR del 22,51% hasta 2030 a medida que los consumidores financian atención médica, mobiliario y reformas.

El Plan de Pago (PayPlan) del Royal Bank of Canada y el Pace It del Canadian Imperial Bank of Commerce (CIBC) ofrecen plazos de 36 meses para clientes prime, mientras que Shopify-Affirm admite múltiples opciones de plazo con hasta el 31,99% de TAE. El techo del 35% de TAE empuja a los prestamistas subprime fuera del espacio de plazos más largos, concentrando el crecimiento entre los prestatarios prime y casi prime. Esta inclinación estructural hacia cestas de mayor valor amplía los ingresos totales del mercado de Compra Ahora Paga Después de Canadá, incluso cuando los volúmenes unitarios se moderan.

Análisis Geográfico

Ontario lidera el mercado de Compra Ahora Paga Después de Canadá debido a los densos volúmenes de comercio electrónico y las primeras integraciones de comerciantes en el Área Metropolitana de Toronto. Quebec le sigue, impulsado por plataformas en lengua francesa que cumplen con los mandatos de protección al consumidor de los Proyectos de Ley 96 y 72, aumentando la confianza y la adopción. Columbia Británica ocupa el tercer lugar, con los consumidores expertos en tecnología de Vancouver impulsando una CAGR del 22,1% en la adopción de punto de venta móvil.

La economía vinculada a los recursos de Alberta produce ingresos más altos pero también volatilidad; los incumplimientos aumentan durante las caídas de materias primas, moderando la expansión de Compra Ahora Paga Después pero sosteniendo la demanda de plazos más largos entre los prestatarios prime en Calgary y Edmonton. El resto de Canadá, que incluye Saskatchewan, Manitoba, las provincias atlánticas y los territorios, se rezaga debido a la menor densidad de población y a menos integraciones de comerciantes, aunque la presencia nacional de Shopify continúa expandiéndose, proporcionando acceso a Compra Ahora Paga Después.

Las inversiones en infraestructura RTR y KONEK se concentran inicialmente en Ontario, Quebec y Columbia Británica, donde los volúmenes de transacciones justifican los costos. Statistics Canada informa que el 14,8% de los recién llegados son invisibles al crédito, en comparación con el 7,5% de los canadienses nativos, una brecha que Compra Ahora Paga Después ayuda a salvar. Los vínculos de Nova Credit con RBC, Scotiabank y Equifax permiten a los inmigrantes portar sus historiales crediticios del extranjero, impulsando la adopción especialmente en los puntos de llegada de Ontario y Columbia Británica.[3]Statistics Canada, "Estadísticas de Comercio Electrónico y Economía Digital 2025," statcan.gc.ca

Panorama Competitivo

La competencia es moderada, con empresas fintech globales como Affirm, Klarna, Sezzle y PayPal desafiando a los bancos titulares del mercado. RBC, CIBC, Scotiabank y TD ofrecen planes de cuotas sin intereses que aprovechan las tarjetas existentes y eluden las comisiones para comerciantes, canibalizando directamente la participación de mercado de las empresas fintech. Shop Pay Installments de Shopify, impulsado por Affirm, posiciona a la empresa fintech para atender a más de dos millones de comerciantes canadienses. La OPI de Klarna en septiembre de 2025 a una valoración de USD 15 mil millones subraya la confianza de los inversores en el alcance global de Compra Ahora Paga Después.

Las oportunidades de espacio en blanco se encuentran en la financiación de atención médica, el acceso al crédito para inmigrantes y las categorías de alto precio. Humm Canada y LendCare ofrecen financiación médica con TAE que oscilan entre el 9,9% y el 29,9%, capturando la demanda insatisfecha de procedimientos electivos. La red KONEK de Interac representa la defensa proactiva de los bancos ante la proximidad del acceso de escritura a la banca abierta, con Staples Canada como su primer comerciante activo.

Los disruptores emergentes incluyen a Flexiti en los segmentos de mejoras del hogar y atención médica, y a Mogo, que está pivotando hacia los prestatarios prime tras enfrentar presión de ingresos por los límites de tasas. El Afterpay de Block mantiene el 96% de los pagos a tiempo, mientras que Affirm registró 41,4 millones de transacciones en el primer trimestre del ejercicio fiscal 2026, un aumento del 52,2% interanual. Las variaciones estratégicas en la suscripción, la combinación de plazos y las asociaciones de datos determinarán las trayectorias de participación dentro del mercado de Compra Ahora Paga Después de Canadá.

Líderes de la Industria de Servicios de Compra Ahora Paga Después de Canadá

Afterpay Limited

Sezzle Inc.

ZIP Co Limited

Klarna Bank AB

Affirm Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: PayPal introdujo Pay in 4, que permite a los clientes dividir transacciones de CAD 30 a 1.500 en cuatro pagos sin intereses en Home Depot, Sephora y Ticketmaster, intensificando la rivalidad en el mercado de Compra Ahora Paga Después de Canadá.

- Noviembre de 2025: Interac y los seis bancos más grandes de Canadá lanzaron KONEK, una red de transferencias de cuenta a cuenta en tiempo real, con Staples Canada como primer comerciante, con el objetivo de anticiparse a la desintermediación de las empresas fintech antes del acceso de escritura a la banca abierta en 2027.

- Septiembre de 2025: Klarna completó una OPI en la Bolsa de Nueva York (NYSE) a una valoración de USD 15 mil millones, con las acciones subiendo un 15% el primer día, reafirmando la confianza de los inversores en la expansión transfronteriza de Compra Ahora Paga Después.

- Mayo de 2025: Nuvei se asoció con Mastercard Move para pagos casi instantáneos a comerciantes, reduciendo las ventanas de liquidación de días a minutos.

Alcance del Informe del Mercado de Servicios de Compra Ahora Paga Después de Canadá

El mercado de Compra Ahora Paga Después (BNPL) de Canadá se refiere al segmento de servicios financieros que permite a los consumidores y empresas adquirir bienes o servicios y pagarlos a lo largo del tiempo mediante planes de cuotas a corto plazo, sin intereses o con intereses bajos. Este mercado incluye opciones de financiación en línea, en tienda y en el punto de venta móvil ofrecidas por empresas fintech, bancos y minoristas. Soporta transacciones en múltiples sectores de uso final, incluyendo electrónica, moda, atención médica y servicios bancarios, financieros y de seguros (BFSI). Las soluciones de Compra Ahora Paga Después ayudan a mejorar el poder adquisitivo, aumentar las tasas de conversión en el proceso de pago y ofrecer estructuras de pago flexibles que van desde Pago en 4 Cuotas hasta planes de cuotas más largos.

El Informe del Mercado de Servicios de Compra Ahora Paga Después de Canadá está segmentado por Canal (En línea, Punto de Venta en Tienda, Punto de Venta Móvil), Tamaño de Empresa (Grandes Empresas, Pequeñas y Medianas Empresas), Usuario Final (Electrónica de Consumo, Moda y Confección, Servicios Bancarios, Financieros y de Seguros, Atención Médica, Otros Usuarios Finales), Estructura de Pago (Pago en 4 Cuotas, Pago en 6 Cuotas, Pago en 12 Cuotas, Planes de Cuotas Rotativos) y Geografía (Ontario, Quebec, Columbia Británica, Alberta, Resto de Canadá). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| En línea |

| Punto de Venta (en Tienda) |

| Punto de Venta Móvil |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Electrónica de Consumo |

| Moda y Confección |

| Servicios Bancarios, Financieros y de Seguros |

| Atención Médica |

| Otros Usuarios Finales |

| Pago en 4 Cuotas |

| Pago en 6 Cuotas |

| Pago en 12 Cuotas |

| Planes de Cuotas Rotativos |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Resto de Canadá |

| Por Canal | En línea |

| Punto de Venta (en Tienda) | |

| Punto de Venta Móvil | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Usuario Final | Electrónica de Consumo |

| Moda y Confección | |

| Servicios Bancarios, Financieros y de Seguros | |

| Atención Médica | |

| Otros Usuarios Finales | |

| Por Estructura de Pago | Pago en 4 Cuotas |

| Pago en 6 Cuotas | |

| Pago en 12 Cuotas | |

| Planes de Cuotas Rotativos | |

| Por Región | Ontario |

| Quebec | |

| Columbia Británica | |

| Alberta | |

| Resto de Canadá |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en Compra Ahora Paga Después en Canadá?

Se prevé que el mercado de Compra Ahora Paga Después de Canadá se expanda de USD 377,78 millones en 2025 a USD 947,12 millones en 2030, con una CAGR del 20,18%.

¿Qué segmento añade el mayor volumen nuevo?

La atención médica es el de mayor dinamismo, proyectándose que crezca a una CAGR del 24,18% a medida que los procedimientos electivos adoptan los planes de cuotas.

¿Los bancos o las empresas fintech dominan las cuotas en Canadá?

Los bancos controlan los planes sin intereses vinculados a tarjetas para los clientes existentes, pero las empresas fintech como Affirm, Klarna y PayPal lideran la financiación integrada en el proceso de pago de los comerciantes.

¿Qué está impulsando la adopción por parte de los comerciantes?

Los estudios muestran que Compra Ahora Paga Después aumenta la conversión en aproximadamente un 20%, lo que lleva al 40% de los minoristas canadienses a integrar cuotas a pesar de las comisiones de descuento del 26%.

¿Cómo afectarán los rieles de tiempo real a Compra Ahora Paga Después?

El RTR y el acceso de escritura a la banca abierta permitirán débitos bancarios directos, reduciendo las comisiones de la red y habilitando una liquidación más rápida para los proveedores de Compra Ahora Paga Después y los comerciantes.

¿Están aumentando los costos de cumplimiento normativo?

Sí, las directrices de la FCAC, las normas provinciales y la Ley de Actividades de Pago al Por Menor (Retail Payments Activities Act) imponen nuevos estándares de divulgación, ciberseguridad e informes que elevan los costos operativos.

Última actualización de la página el: