Tamaño y Participación del Mercado de Pagos en Tiempo Real de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

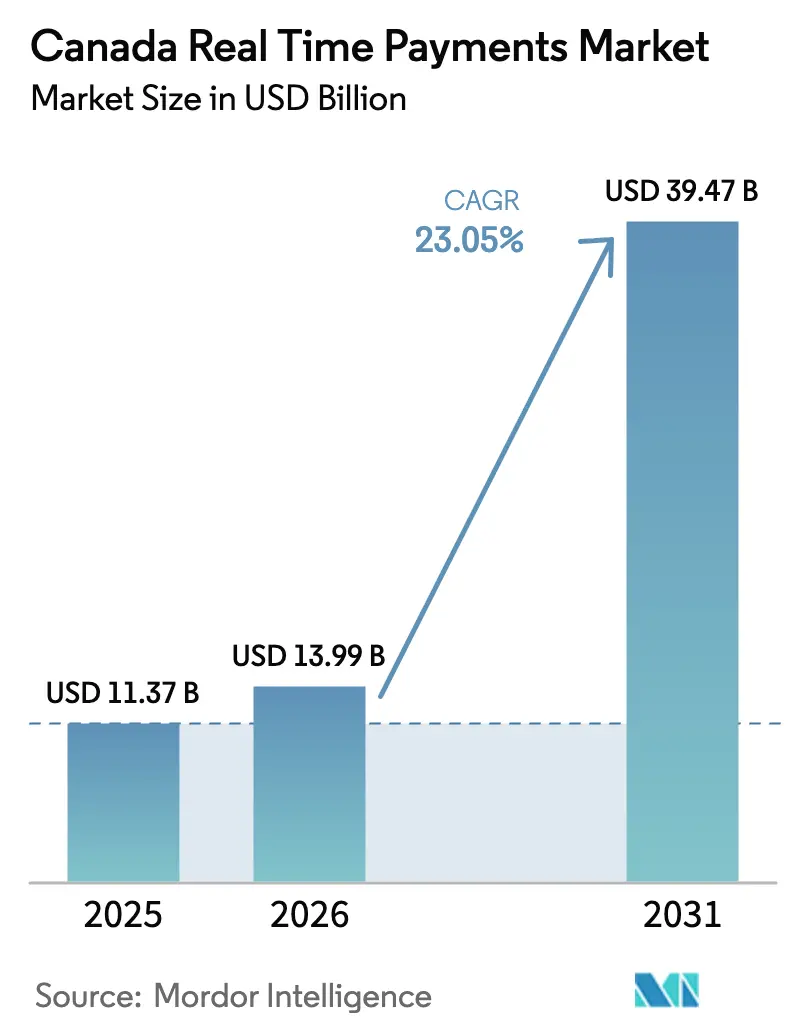

| Tamaño del mercado en el año base (2025) | 11.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Tiempo Real de Canadá por Mordor Intelligence

Se espera que el tamaño del mercado de pagos en tiempo real de Canadá crezca de USD 11.370 millones en 2025 a USD 13.990 millones en 2026, y se prevé que alcance USD 39.470 millones en 2031 a una CAGR del 23,05% durante el período 2026-2031. El despliegue acelerado de la plataforma de Carril en Tiempo Real (RTR) de Payments Canada, la creciente adopción de ISO 20022 y la marcada preferencia de los consumidores por la liquidación instantánea están marcando el ritmo. Interac e-Transfer continúa siendo el ancla del uso cotidiano, mientras que los modelos de implementación basados en la nube reducen las barreras de entrada para nuevos proveedores. La colaboración entre los bancos de primer nivel y las empresas fintech en el corredor Toronto–Waterloo está ampliando la diversidad de casos de uso, especialmente a medida que los estándares de interfaz de programación de aplicaciones (API) maduran. Mientras tanto, los programas provinciales de identidad digital y los corredores transfronterizos que conectan con los Estados Unidos están expandiendo el alcance comercial del mercado de pagos en tiempo real de Canadá.

Conclusiones Clave del Informe

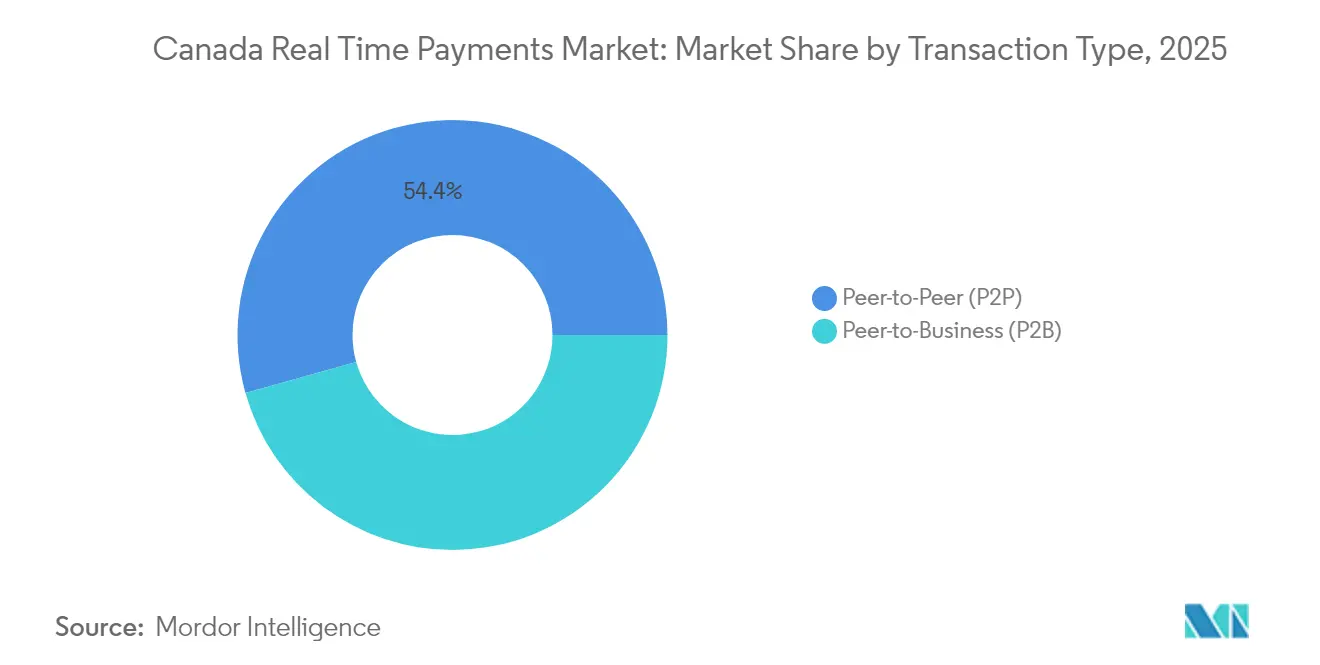

- Por tipo de transacción, el segmento de Particular a Empresa lideró el crecimiento con una CAGR proyectada del 26,07% hasta 2031, mientras que el segmento Entre Particulares mantuvo el 54,35% de la participación del mercado de pagos en tiempo real de Canadá en 2025.

- Por componente, las plataformas retuvieron una participación de ingresos del 64,30% en 2025, aunque se prevé que los servicios se expandan a una CAGR del 27,12% hasta 2031.

- Por modo de implementación, la nube captó el 71,20% del tamaño del mercado de pagos en tiempo real de Canadá en 2025 y avanzará a una CAGR del 24,22% hasta 2031.

- Por tamaño de empresa, las grandes empresas controlaron el 59,40% del tamaño del mercado de pagos en tiempo real de Canadá en 2025; las pymes están en camino de alcanzar una CAGR del 24,98%.

- Por industria de usuario final, la Banca y los Servicios Financieros concentraron el 37,45% de la participación de ingresos en 2025, mientras que el comercio minorista y el comercio electrónico están preparados para acelerar a una CAGR del 28,47%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en Tiempo Real de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Interac e-Transfer para Pagos de Bajo Valor en Zonas Urbanas y Rurales de Canadá | + 8.2% | Nacional, con mayor penetración en centros urbanos | Corto plazo (≤ 2 años) |

| Lanzamiento del Carril en Tiempo Real (RTR) de Payments Canada que Acelera la Migración de las Instituciones Financieras | + 5.1% | Nacional | Mediano plazo (2-4 años) |

| Sólida Cultura de Colaboración Fintech en el Corredor Toronto–Waterloo que Habilita APIs de Pagos en Tiempo Real | + 4.3% | Ontario, con efectos secundarios a nivel nacional | Mediano plazo (2-4 años) |

| Programas de Identidad Digital y Modernización de Pagos del Gobierno de Quebec que Impulsan el Uso en las Provincias Francófonas | + 3.7% | Quebec, con posible expansión a otras provincias | Mediano plazo (2-4 años) |

| Demanda Corporativa de Tesorería en Tiempo Real y Visibilidad del Flujo de Caja entre las Pymes Canadienses | + 2.1% | Nacional, con concentración en los principales centros de negocios | Largo plazo (≥ 4 años) |

| Corredores de Pagos en Tiempo Real Transfronterizos con los EE. UU. a través de Pilotos de FedNow que Impulsan los Volúmenes | + 2.0% | Regiones fronterizas y principales centros comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Interac e-Transfer para Pagos de Bajo Valor en Zonas Urbanas y Rurales de Canadá

Interac e-Transfer alcanzó volúmenes récord en 2024, duplicándose interanualmente a medida que los canadienses se alejaron del efectivo y los cheques.[1]Tracey Black, "Payments Canada Abre Consulta sobre el Marco Legal del RTR," Payments Canada, payments.ca El usuario promedio realizó cuatro transacciones por mes, lo que señala un profundo cambio de comportamiento en todos los grupos demográficos. Es importante destacar que el servicio ha mejorado la inclusión financiera en comunidades remotas, donde las redes de sucursales siguen siendo escasas. Las próximas funcionalidades, como la solicitud de pago y las transferencias programadas, reforzarán la fidelización a la plataforma, sentando una base conductual que acelera la adopción sistémica del mercado de pagos en tiempo real de Canadá. Una encuesta a consumidores reveló que el 40% de los usuarios planea aumentar el uso de e-Transfer en 2025, lo que subraya el margen de crecimiento del canal.

Lanzamiento del Carril en Tiempo Real (RTR) de Payments Canada que Acelera la Migración de las Instituciones Financieras

Payments Canada formalizó la hoja de ruta del RTR en abril de 2024, comprometiéndose con las pruebas del sector en 2026.[2]Timothy Lane, "Anuncio de Hito del Programa RTR," Payments Canada, payments.ca Esta certeza desencadenó la asignación de capital hacia núcleos preparados para ISO 20022, análisis modernos de fraude y soluciones de liquidez disponibles las 24 horas del día, los 7 días de la semana. Los campos de datos enriquecidos —información de remesas, números de factura, referencias estructuradas— permiten a las instituciones financieras incorporar servicios de valor añadido directamente en los flujos de pago. Se espera que el diseño de acceso abierto del RTR amplíe la participación directa más allá de los bancos tradicionales, redefiniendo las líneas competitivas dentro del mercado de pagos en tiempo real de Canadá.

Sólida Cultura de Colaboración Fintech en el Corredor Toronto–Waterloo que Habilita APIs de Pagos en Tiempo Real

El corredor Toronto–Waterloo alberga aceleradoras especializadas, empresas derivadas de universidades y programas de capital de riesgo que co-crean APIs de pago con los bancos establecidos. El reciente acuerdo de TD Bank con SideDrawer ejemplifica cómo los modelos de desarrollo compartido acortan los ciclos de integración y amplían la profundidad de las funcionalidades.[3]Kristina Logue, "Actualización Trimestral del Programa del Carril en Tiempo Real," Payments Canada, payments.ca Las APIs estandarizadas que emergen del corredor ya están simplificando la incorporación de comerciantes y acelerando el tiempo de comercialización de nuevas propuestas en tiempo real. A medida que la arquitectura nativa en la nube predomina, estas colaboraciones sustentarán las economías de escala en todo el mercado de pagos en tiempo real de Canadá.

Programas de Identidad Digital y Modernización de Pagos del Gobierno de Quebec que Impulsan el Uso en las Provincias Francófonas

El Ministerio de Finanzas de Quebec respaldó una plataforma de identidad digital provincial en 2024, alineando la autenticación segura con los casos de uso de desembolso en tiempo real. Los programas piloto vinculan las prestaciones gubernamentales y las devoluciones de impuestos con los carriles instantáneos, reforzando la confianza del consumidor entre los usuarios francófonos que valoran las experiencias digitales bilingües. El marco provincial equilibra la innovación con estrictos mandatos de privacidad de datos, ofreciendo un modelo que podría orientar los estándares nacionales y armonizar aún más el mercado de pagos en tiempo real de Canadá.

Análisis del Impacto de las Restricciones*

| Restricción (descripción concisa) | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en el lanzamiento del RTR e incertidumbre en la certificación | –0.8% | Nacional | Corto plazo (≤ 2 años) |

| Núcleos heredados de las cooperativas de crédito que ralentizan la preparación para ISO 20022 | –1.2% | Nacional; impacto más pronunciado en regiones rurales | Mediano plazo (2–4 años) |

| Preferencia continua de los compradores por el Débito Interac en el punto de venta frente al pago en tiempo real de cuenta a cuenta | –1.1% | Nacional; efecto más fuerte en entornos minoristas | Mediano plazo (2–4 años) |

| Aumento del fraude de pago por transferencia autorizada (APP) que eleva los costos de gestión de riesgos | –1.4% | Nacional; mayor incidencia en grandes áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retraso en la Puesta en Marcha y Certificación del RTR que Genera Incertidumbre en la Implementación del Sector

Los aplazamientos respecto a la fecha de lanzamiento original de 2023 obligaron a múltiples revisiones de las hojas de ruta de TI, tensando los presupuestos especialmente de los prestamistas medianos que ya gestionaban mandatos de banca abierta y ciberdefensa. Los criterios de acreditación indefinidos para los participantes del esquema complican aún más la selección de proveedores y la planificación de recursos. El cambio de Payments Canada hacia la transparencia trimestral ha aliviado algunas preocupaciones, aunque las instituciones pequeñas siguen asumiendo costos de doble vía para mantener los carriles heredados mientras se preparan para el RTR, lo que modera el impulso a corto plazo en el mercado de pagos en tiempo real de Canadá.

Sistemas Bancarios Centrales Heredados en las Cooperativas de Crédito que Limitan la Preparación para ISO 20022

Muchas cooperativas de crédito rurales operan en plataformas que carecen de procesamiento disponible las 24 horas del día, los 7 días de la semana y de soporte para datos estructurados. Las rutas de transición a menudo requieren costosos middleware o la sustitución total del núcleo. Los modelos de propiedad cooperativa plantean restricciones para la captación de capital, creando una brecha de preparación que arriesga niveles de servicio bifurcados entre usuarios urbanos y remotos. Como resultado, los retrasos en la integración podrían ralentizar la adopción inclusiva en todo el mercado de pagos en tiempo real de Canadá hasta que surjan modelos viables de servicios compartidos o incentivos gubernamentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transacción: Los Pagos de Particular a Empresa Redefinen los Flujos de Pago Empresarial

Se prevé que el segmento de Particular a Empresa se expanda a una CAGR del 26,07% hasta 2031, lo que señala un giro desde los casos de uso exclusivamente para consumidores hacia el pago de facturas, los servicios de suscripción y los pagos a trabajadores de la economía colaborativa. Los comerciantes reportan reducciones significativas en las comisiones de procesamiento de tarjetas y en los contracargos cuando se ofrecen carriles en tiempo real en el punto de venta. El servicio Interac e-Transfer para Empresas de RBC ejemplifica los campos de datos enriquecidos que concilian facturas al instante, mejorando los ciclos de capital de trabajo tanto para comerciantes como para proveedores. En paralelo, el segmento Entre Particulares sigue siendo fundamental, sosteniendo el 54,35% del tamaño del mercado de pagos en tiempo real de Canadá en 2025, a medida que los consumidores consolidan múltiples micropagos en una plataforma familiar. La convergencia entre P2P y P2B se intensificará una vez que el RTR estandarice los formatos, alentando a los bancos a lanzar billeteras unificadas que cambien de contexto entre los modos empresarial y personal de forma fluida.

Las instituciones financieras están pilotando servicios superpuestos como la solicitud de pago, los pagos parciales y la confirmación del beneficiario, que incorporan la marca del comerciante directamente en los flujos de pago. Estas funcionalidades respaldan los modelos de suscripción, la financiación en el punto de venta y los servicios bajo demanda. A medida que la funcionalidad de ISO 20022 permite datos narrativos más ricos, los contadores anticipan menores costos de conciliación. En conjunto, estos avances fortalecen la posición competitiva del mercado de pagos en tiempo real de Canadá frente a las redes de tarjetas para transacciones de bajo importe.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Sector de Servicios Supera el Crecimiento de las Plataformas

Se proyecta que los ingresos por servicios crezcan a una CAGR del 27,12%, impulsados por la demanda de ofertas de asesoría, integración y seguridad gestionada. La migración a ISO 20022 y los mandatos de operaciones continuas requieren talento especializado en orquestación de pagos, mapeo de mensajes y análisis de fraude. Instituciones como TD Bank formaron unidades tecnológicas dedicadas en 2024 para orquestar estas complejas transiciones. Aunque el software de plataforma captó el 64,30% de la participación de ingresos en 2025, los socios de servicios están ampliando los márgenes a través del cumplimiento normativo de valor añadido y el diseño de experiencia de usuario. En consecuencia, el mercado de pagos en tiempo real de Canadá está siendo testigo de la formación de un ecosistema donde las plataformas y los servicios co-evolucionan.

Las plataformas nativas en la nube incorporan módulos de aprendizaje automático que detectan anomalías de velocidad en milisegundos, respaldando el monitoreo de transacciones a escala. Los compromisos de disponibilidad del 99,999% y la implementación en contenedores hacen que estos sistemas sean atractivos tanto para los actores establecidos como para los nuevos participantes fintech. La carga de datos ampliada inherente a ISO 20022 facilita el análisis posterior para la calificación crediticia y los informes de ESG. Con los bancos externalizando actividades no esenciales, los integradores especializados se sitúan en el centro de un mercado de pagos en tiempo real de Canadá cada vez más orientado a los servicios.

Por Modo de Implementación: El Dominio de la Nube Redefine las Estrategias de Implementación

Las soluciones en la nube concentraron el 71,20% de la participación de mercado en 2025 y están en camino de alcanzar una CAGR del 24,22% hasta 2031, confirmando la lógica operativa de la capacidad elástica para cargas máximas impredecibles. Las instituciones financieras aprovechan las zonas de disponibilidad distribuidas regionalmente para garantizar la continuidad del negocio y cumplir con las obligaciones de residencia de datos. Los microservicios basados en Kubernetes permiten el escalado discreto de los motores de fraude o los módulos de análisis sin tocar los núcleos de liquidación, reduciendo los ciclos de gestión del cambio de meses a días. Estas ganancias de eficiencia posicionan a la nube como la opción predeterminada para los nuevos participantes en el mercado de pagos en tiempo real de Canadá.

Las implementaciones locales persisten donde la latencia, la soberanía de datos o las demandas de integración a medida impiden la migración completa a la nube. Los modelos híbridos —compensación local más capas superpuestas basadas en la nube— se están estabilizando como arquitectura provisional para las instituciones con largos calendarios de amortización de activos de centros de datos. Las pilas de seguridad ahora incorporan marcos de confianza cero, pasarelas de acceso seguro a servicios perimetrales y claves de cifrado respaldadas por hardware, aliviando las reservas anteriores y consolidando la prominencia de la nube en el mercado de pagos en tiempo real de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Impulsan la Innovación a través de una Adopción Rápida

Las pymes experimentarán una CAGR del 24,98% hasta 2031, cerrando la brecha de adopción históricamente observada en los ciclos de innovación. Los menores costos de intercambio y la liquidez instantánea resuenan con fuerza en sectores sensibles al efectivo como la hostelería, la construcción y los servicios profesionales. Las reducciones de comisiones negociadas para las pequeñas empresas en 2024 inclinaron aún más la balanza a favor de las opciones en tiempo real. En comparación, las grandes empresas, que concentran el 59,40% del tamaño del mercado de pagos en tiempo real de Canadá en 2025, utilizan los pagos en tiempo real para la optimización de tesorería, el procesamiento directo y los desembolsos de nómina que reducen la carga administrativa.

Los proveedores de planificación de recursos empresariales incorporan módulos de pagos en tiempo real que etiquetan automáticamente los datos de remesas, proporcionando a los directores financieros paneles de control de capital de trabajo casi en tiempo real. Las empresas también experimentan con la financiación de proveedores justo a tiempo, reduciendo la dependencia de las líneas de crédito. El interés estratégico de las empresas impulsa la previsibilidad de los volúmenes, fortaleciendo los efectos de red que sustentan el mercado de pagos en tiempo real de Canadá.

Por Industria de Usuario Final: El Comercio Minorista y el Comercio Electrónico Redefinen las Experiencias de Pago

Se prevé que las transacciones de comercio minorista y comercio electrónico se expandan a una CAGR del 28,47% a medida que los comerciantes integran códigos QR y enlaces de pago en los recorridos omnicanal. La confirmación en tiempo real mitiga el abandono del carrito de compra y respalda los modelos de cumplimiento bajo demanda donde los desencadenantes de envío dependen de la disponibilidad inmediata de fondos. La Banca y los Servicios Financieros aseguraron el 37,45% de los ingresos de 2025, aprovechando el mercado de pagos en tiempo real de Canadá para desembolsos instantáneos de préstamos, transferencias de gestión patrimonial y pagos de seguros.

Los proveedores de atención médica exploran la liquidación de reclamaciones habilitada por pagos en tiempo real que reduce el retraso administrativo, mientras que los organismos gubernamentales migran los desembolsos de prestaciones a los carriles en tiempo real para mejorar los resultados ciudadanos. Los servicios públicos y las telecomunicaciones valoran la conciliación instantánea del pago de facturas, reduciendo los días de ventas pendientes y mejorando la retención de clientes. En conjunto, estos sectores verticales ilustran el lienzo en expansión de la industria de pagos en tiempo real de Canadá.

Análisis Geográfico

Los corredores urbanos de Canadá —Toronto, Montreal y Vancouver— representan la mayor densidad de transacciones, impulsados por densas redes minoristas y una población con alta alfabetización digital. El clúster Toronto–Waterloo alberga una masa crítica de talento en tecnología de pagos, acelerando la estandarización de APIs para el mercado de pagos en tiempo real de Canadá. El programa de identidad digital bilingüe de Quebec promueve la autenticación segura de pagos, elevando el crecimiento de las transacciones en las comunidades francófonas. Las provincias fronterizas aprovechan los corredores piloto que vinculan el RTR con FedNow, facilitando la financiación de inventario justo a tiempo para los exportadores manufactureros. Dichos volúmenes transfronterizos fortalecen el mercado de pagos en tiempo real de Canadá a medida que las cadenas de suministro integradas de América del Norte demandan ciclos de efectivo más rápidos.

Las cooperativas de crédito regionales brindan acceso esencial en las zonas rurales, aunque las limitaciones de los núcleos heredados arriesgan crear una brecha de servicio. La iniciativa federal de banda ancha, que tiene como objetivo conectar al 98% de los hogares para 2026, debería reducir el riesgo de exclusión digital y desbloquear el potencial de mercado latente. Las comunidades con alto volumen de remesas en el Gran Toronto y Vancouver son adoptantes tempranos de las transferencias globales instantáneas, lo que refleja menores costos promedio de envío. A medida que el RTR se interconecta con redes internacionales, las provincias con diversas poblaciones inmigrantes experimentarán ganancias de volumen adicionales, reforzando los efectos de red en el mercado de pagos en tiempo real de Canadá.

Los matices regulatorios provinciales dan forma a la implementación. El entorno de pruebas de banca abierta de Alberta acelera la concesión de licencias fintech, mientras que los estatutos de protección al consumidor de Columbia Británica imponen estrictas normas de divulgación de comisiones. Los proveedores de servicios de pago adoptan ahora módulos de cumplimiento configurables que ajustan los parámetros por provincia. El marco nacional del RTR armoniza la liquidación central, pero preserva las capas provinciales, creando una columna vertebral coherente pero flexible que sustenta el crecimiento inclusivo del mercado de pagos en tiempo real de Canadá.

Panorama regulatorio

La regulación converge en torno a dos pilares: la supervisión del Banco de Canadá sobre los proveedores de servicios de pago en virtud de la Ley de Actividades de Pago Minorista (RPAA) y la gobernanza de Payments Canada para el Real-Time Rail (RTR). Los requisitos de supervisión de pagos minoristas para la gestión de riesgos operativos de los PSP y la protección de los fondos de los usuarios finales entraron en vigor el 8 de septiembre de 2025, elevando las expectativas de cumplimiento básicas tanto para las fintech como para las líneas de negocio de los PSP establecidos.

Del lado del sistema, Payments Canada avanzó en la elaboración de normas para el RTR en 2026, con el Reglamento Nº 10 de la Asociación Canadiense de Pagos (RTR) publicado en la Gaceta de Canadá, Parte II, en junio de 2026. Se prevé que el reglamento y las Normas del RTR entren en vigor el 24 de agosto de 2026. Las comunicaciones del programa también sitúan el lanzamiento por fases del RTR en el cuarto trimestre de 2026, consolidando la certeza regulatoria en torno a las operaciones 24/7/365, la mensajería alineada con ISO 20022, los requisitos de participación y las expectativas de responsabilidad que dan forma al diseño de productos, los controles de fraude y la incorporación de participantes.

Análisis de la cadena de valor

La cadena de valor comienza con la gobernanza y supervisión del esquema, liderada por Payments Canada en cuanto a las normas y requisitos operativos del RTR, y por el Banco de Canadá en cuanto a la supervisión de los PSP impulsada por la RPAA (gestión de riesgos, gestión de incidentes y protección de fondos). La participación fluye luego a través de modelos de acceso directo e indirecto. Los participantes directos se conectan a las capacidades de intercambio y liquidación del RTR, mientras que los agregadores, procesadores y proveedores de tecnología ofrecen conectividad, traducción de mensajes (ISO 20022), detección de fraude y herramientas operativas a instituciones financieras más pequeñas y PSP no bancarios.

Río abajo, las instituciones financieras y los PSP prestan servicios de pago en tiempo real a los usuarios finales a través de canales digitales como aplicaciones bancarias, billeteras y procesos de pago de comercios. Los proveedores también añaden funciones de superposición, como solicitud de pago, funciones de confirmación, datos de reconciliación y visibilidad de tesorería. En 2026, Payments Canada inició las pruebas de Garantía de Soluciones del Sector, en las que los participantes se conectan y ejecutan sus propios flujos de trabajo, y confirmó un enfoque de incorporación por fases. La primera fase comienza con los participantes de Direct-to-Exchange en el lanzamiento del cuarto trimestre de 2026, seguida de la migración de los volúmenes existentes de Interac e-Transfer, lo que convierte a las pruebas, la preparación para la certificación y las operaciones de liquidez y fraude 24/7 en puntos clave de estrangulamiento y en impulsores de ingresos por servicios.

Panorama Competitivo

El ecosistema se centra en Interac, los cinco bancos domésticos de importancia sistémica y las redes globales de tarjetas que se reposicionan a través de la tokenización y las capacidades de tiempo real de circuito abierto. Interac por sí sola procesó más de 1.000 millones de transacciones de e-Transfer en 2024, equivalente a más de un tercio de toda la actividad de pagos canadiense. Los bancos de primer nivel invierten fuertemente en motores propietarios de análisis de fraude, forjando pactos de intercambio de datos para elevar los niveles de defensa colectiva. Mientras tanto, los nuevos participantes fintech como Nuvei, Lightspeed Commerce y Versapay apuntan a flujos de trabajo de nicho —mercados en línea, hostelería, automatización de cuentas por cobrar— que los actores establecidos no abordan plenamente. Estos especialistas se apoyan en el diseño nativo en la nube y los microservicios orientados a eventos, reduciendo los costos unitarios y permitiendo una iteración rápida de funcionalidades.

Las alianzas estratégicas dominan las maniobras competitivas. El acuerdo de TD Bank con SideDrawer, la participación de CIBC en aceleradoras y las inversiones del fondo de capital de riesgo de Scotiabank ilustran un continuo de construir-asociarse-adquirir. Los esquemas globales como Mastercard y Visa amplían el alcance local a través de servicios de tokenización que aumentan las tasas de autorización, alineando los carriles de tarjetas con las expectativas de los usuarios de cuenta a cuenta. La claridad regulatoria derivada de la Ley de Actividades de Servicios de Pago Minorista está reduciendo las barreras de entrada, aunque las normas de riesgo operacional exigen una gobernanza madura que favorece a los actores con sólida infraestructura de cumplimiento. La diferenciación tecnológica pivota sobre la detección de anomalías basada en inteligencia artificial, la toma de decisiones crediticias instantánea y los conocimientos de datos premium que incorporan la prevención de fraude sin fricciones en el mercado de pagos en tiempo real de Canadá.

Persisten oportunidades en espacios no cubiertos en capas superpuestas de valor añadido: financiación de facturas, crédito en el punto de venta y propuestas transfronterizas para pymes. Los proveedores que dominen las APIs de conexión, la semántica de ISO 20022 y el intercambio de datos basado en el consentimiento estarán mejor posicionados para monetizar los flujos incrementales. A medida que el RTR se acerca al lanzamiento, las instituciones financieras establecidas aceleran la inversión defensiva para mantener la primacía sobre las relaciones con los clientes, incluso mientras se asocian con fintechs para cerrar brechas de capacidad. El resultado es un equilibrio competitivo liderado por la innovación, pero orientado a la estabilidad, que impulsa la expansión sostenible del mercado de pagos en tiempo real de Canadá.

Líderes de la Industria de Pagos en Tiempo Real de Canadá

Google LLC (Google Pay)

Apple Inc. (Apple Pay)

Samsung Electronics Limited (Samsung Pay)

Mastercard Inc.

VISA Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los hitos del programa RTR en 2026 abren un espacio a corto plazo para servicios de implementación y cumplimiento, en particular para instituciones que necesitan mapeo de mensajes ISO 20022, controles operativos 24/7 y gestión de fraude alineada con la supervisión de la RPAA. Payments Canada completó las pruebas de aceptación de usuario en enero de 2026 y comenzó las pruebas no funcionales en febrero de 2026 (rendimiento, resiliencia y seguridad). Las pruebas de Garantía de Soluciones del Sector comenzaron en el tercer trimestre de 2026, ampliando la demanda de conectividad, marcos de pruebas, monitoreo y herramientas de respuesta a incidentes en bancos, cooperativas de crédito y procesadores.

Las oportunidades también se expanden a medida que la membresía de Payments Canada se amplía a PSP no bancarios. En 2026, las nuevas incorporaciones incluyen Wise, KOHO, Float, Paramount Commerce, Brim Financial y Meridian Credit Union, aumentando el conjunto de proveedores conectados al RTR y socios de distribución para comercios y plataformas. La incorporación por fases y la ruta de migración planificada para los volúmenes de Interac e-Transfer crean oportunidades para servicios de superposición que monetizan datos de pago más ricos, como referencias de facturas y reconciliación automatizada. También respaldan el diseño de flujos de trabajo transfronterizos alineados con los corredores emergentes en tiempo real entre Canadá y Estados Unidos, mientras que el marco de supervisión del Banco de Canadá refuerza la demanda de gestión de riesgos, protección de fondos y controles listos para auditoría como diferenciadores.

Desarrollos recientes del sector

- Junio de 2026: Payments Canada anunció que el Reglamento del RTR (Reglamento Nº 10 de la Asociación Canadiense de Pagos) y las Normas del RTR habían recibido las aprobaciones necesarias, con el marco previsto para entrar en vigor el 24 de agosto de 2026. Este hito reduce la incertidumbre en torno a los requisitos de participación, las responsabilidades y las normas operativas, lo que afecta directamente la manera en que los bancos, los PSP y los proveedores finalizan la certificación, los controles de fraude y las condiciones de los productos antes del lanzamiento.

- Mayo de 2026: Payments Canada confirmó un enfoque por fases para la incorporación de participantes al RTR, comenzando en el lanzamiento del cuarto trimestre de 2026 y ampliando el acceso a lo largo de 2027. Esta secuenciación otorga mayor relevancia a los programas de preparación, los proveedores de conectividad y los socios de servicios gestionados que pueden ayudar a los participantes a cumplir con los requisitos de pruebas, resiliencia operativa y soporte 24/7, controlando al mismo tiempo el riesgo de implementación.

- Enero de 2026: Payments Canada completó las pruebas de aceptación de usuario para el RTR y comenzó las pruebas no funcionales centradas en el rendimiento, la resiliencia y la seguridad. Estas actividades validan la conectividad y la integridad de los datos de los participantes antes del lanzamiento del cuarto trimestre de 2026.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de pagos en tiempo real de Canadá se define como los ingresos vinculados a la habilitación y el procesamiento de pagos que se autorizan y confirman casi en tiempo real para usuarios en Canadá, abarcando tanto casos de uso de consumo como empresariales.

Exclusiones de alcance: excluimos los rieles tradicionales de liquidación por lotes o retardada, los pagos en efectivo y con cheque, y los ingresos generales de adquisición de tarjetas que no están específicamente vinculados a la habilitación de pagos de cuenta a cuenta en tiempo real.

Descripción general de la segmentación

- Por Tipo de Transacción

- Entre Particulares (P2P)

- De Particular a Empresa (P2B)

- Por Componente

- Plataforma / Solución

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- BFSI

- Servicios Públicos y Telecomunicaciones

- Salud

- Gobierno y Sector Público

- Otras Industrias de Usuario Final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base fáctica del modelo, de modo que los cálculos del mercado parten de la actividad de pagos observable y de la estructura de los rieles de pago canadienses. Nos basamos en referencias públicas como publicaciones de Payments Canada, documentos del Banco de Canadá, publicaciones de Statistics Canada y orientaciones de los reguladores financieros. Para las definiciones de mercado, también utilizamos documentación seleccionada de normas ISO 20022 y de pagos.

Para fundamentar la fijación de precios y la visión del lado de la oferta, revisamos fuentes como informes anuales de empresas, presentaciones a inversores, estados financieros auditados y cobertura de prensa financiera de renombre sobre hitos de modernización de pagos. Cuando fue útil, recurrimos a suscripciones de pago para datos financieros de empresas y monitoreo de noticias, así como a bases de datos de patentes para seguir la dirección de los productos y el ritmo de la innovación relacionada con los pagos en tiempo real. Estas fuentes son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para recopilar datos, validar supuestos y aclarar dudas.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué escala realmente en Canadá, incluida la mecánica de las comisiones, las barreras de adopción y qué casos de uso están pasando de la fase piloto a volúmenes estables. Hablamos con una combinación equilibrada de participantes del ecosistema, incluidos bancos y cooperativas de crédito, procesadores de pagos y proveedores de tecnología, comercios y emisores de facturas, y equipos de tesorería o finanzas corporativas, para validar el conjunto de demanda y los rangos de precios prácticos.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Altos directivos: 16% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 19% | Gerentes: 58% |

Dimensionamiento del mercado y previsión

El modelo central utiliza una combinación de enfoque descendente y ascendente. En la construcción descendente, partimos de las señales de actividad de pagos en Canadá y luego reconstruimos el conjunto de ingresos de pagos en tiempo real utilizando la adopción por caso de uso y una economía unitaria realista. En la práctica, traducimos los volúmenes de transacciones (y, cuando es necesario, el valor) en flujos abordables para los rieles en tiempo real, y luego aplicamos rendimientos de ingresos combinados que reflejan la combinación de servicios.

Entre los insumos clave utilizados para dar forma a los totales se incluyen el ritmo de participación con capacidad de tiempo real entre las instituciones financieras, la distribución de flujos por uso P2P, P2B y B2B, los patrones típicos de tamaño de transacción que influyen en los niveles de precios, la proporción de iniciación habilitada por API en los flujos empresariales, y la compresión de comisiones esperada a medida que el volumen escala. Se utilizan comprobaciones ascendentes para mantener los totales dentro de un rango razonable, empleando consolidaciones selectivas de las divulgaciones de ingresos de proveedores, precios muestreados de ofertas bancarias y empresariales, y verificaciones de canal sobre la preparación de aceptación por parte de comercios. Cuando la visibilidad ascendente era incompleta, las brechas se manejaron utilizando bandas de adopción conservadoras por tipo de usuario final y luego se sometieron a pruebas de resistencia en entrevistas.

Para la previsión, utilizamos un análisis de escenarios respaldado por una capa simple de regresión multivariante, de modo que el crecimiento no está determinado únicamente por el tiempo. Variables como el momento previsto de implementación, la velocidad de incorporación empresarial, la progresión de precios y la sustitución por rieles más lentos se ajustaron en casos base, más rápido y más lento, y luego se alinearon con lo que los encuestados primarios consideraron alcanzable dentro del horizonte de previsión.

Validación de datos y ciclo de actualización

La validación se realiza mediante comprobaciones cruzadas repetidas, de modo que las cifras finales no dependan de un único supuesto. Comparamos los resultados con señales independientes, como volúmenes de pago informados públicamente, hitos de participación y cambios observables en el uso de pagos digitales, y luego investigamos cualquier salto brusco antes de la aprobación final.

Se realiza una segunda revisión por analista para verificar la lógica de cálculo, la coherencia de unidades y la razonabilidad interanual, seguida de recontactos específicos cuando un insumo clave queda fuera del rango de entrevistas acordado. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, incluidos cambios importantes en el lanzamiento de rieles, actualizaciones regulatorias o cambios abruptos en los precios. Antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión actualizada más reciente en lugar de una instantánea anterior.

El tamaño del mercado de pagos en tiempo real de Canadá según Mordor Intelligence frente a otras estimaciones publicadas

Es habitual ver diferentes tamaños de mercado publicados para los pagos en tiempo real de Canadá, porque el tema se encuentra entre la infraestructura de pagos y los pagos digitales en un sentido más amplio, y los autores trazan la línea de manera diferente. Las cifras también cambian cuando un estudio combina el valor de las transacciones con los ingresos, utiliza una sincronización de divisas diferente o proyecta la adopción con un supuesto de implementación más agresivo.

Algunas estimaciones externas amplían el alcance al incluir el procesamiento general de pagos digitales y los ingresos relacionados con tarjetas que no están vinculados a la habilitación de pagos de cuenta a cuenta en tiempo real. Para Mordor Intelligence, el total del mercado se limita a los ingresos por habilitación de pagos en tiempo real en Canadá, y contabiliza el software y los servicios relacionados solo cuando respaldan directamente la iniciación, compensación y confirmación de transacciones en tiempo real.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,99 mil millones de USD (2026) | |

| Asociación Sectorial A | 10,80 mil millones de USD (2026) | Esta cifra tiende a permanecer más cercana a la actividad directa de los rieles y puede tratar varios servicios de habilitación como costos operativos en lugar de ingresos de mercado, lo que comprime el total en los primeros años de adopción. |

| Consultora Global B | 16,90 mil millones de USD (2026) | La estimación suele ampliar el conjunto para incluir ingresos de pagos digitales adyacentes y utiliza una monetización asumida más alta por transacción, lo que aumenta el tamaño del mercado incluso si la adopción de transacciones es similar. |

Entre las tres cifras, la dispersión se explica principalmente por lo que se cuenta como ingresos de pagos en tiempo real, además de las diferencias en cómo se aplican los rendimientos a medida que los volúmenes escalan. Al mantener el modelo vinculado a la adopción de transacciones, la combinación de servicios y rangos de precios prácticos que pueden volver a verificarse, la cifra final se mantiene transparente y repetible año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pagos en tiempo real de Canadá?

El mercado se sitúa en USD 13.990 millones en 2026 y se proyecta que alcance USD 39.470 millones en 2031.

¿A qué velocidad está creciendo el mercado de pagos en tiempo real de Canadá?

Se espera una tasa de crecimiento anual compuesto del 23,05% entre 2026 y 2031, impulsada por el despliegue del RTR, la adopción de ISO 20022 y la implementación en la nube.

¿Qué tipo de transacción se está expandiendo más rápidamente?

Se prevé que los pagos de Particular a Empresa crezcan a una CAGR del 26,07%, lo que refleja casos de uso más amplios en el pago de facturas y el comercio electrónico.

¿Por qué las pymes están adoptando los pagos en tiempo real rápidamente?

Las pymes se benefician de menores comisiones de procesamiento y visibilidad inmediata del flujo de caja, lo que impulsa una CAGR del 24,98% para este segmento empresarial.

¿Cómo afectará el Carril en Tiempo Real al comercio transfronterizo?

La conectividad planificada del RTR con FedNow permitirá la liquidación casi instantánea de las transacciones entre Canadá y los EE. UU., reduciendo costos e impulsando la liquidez comercial.

¿Qué cambios regulatorios deben monitorear los proveedores de servicios de pago?

La Ley de Actividades de Servicios de Pago Minorista exige el registro de los proveedores de servicios de pago ante el Banco de Canadá y establece marcos de riesgo operacional, dando forma a los estándares de cumplimiento del sector.

Última actualización de la página el: