Tamaño y Cuota del Mercado de Equipos de Camping

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

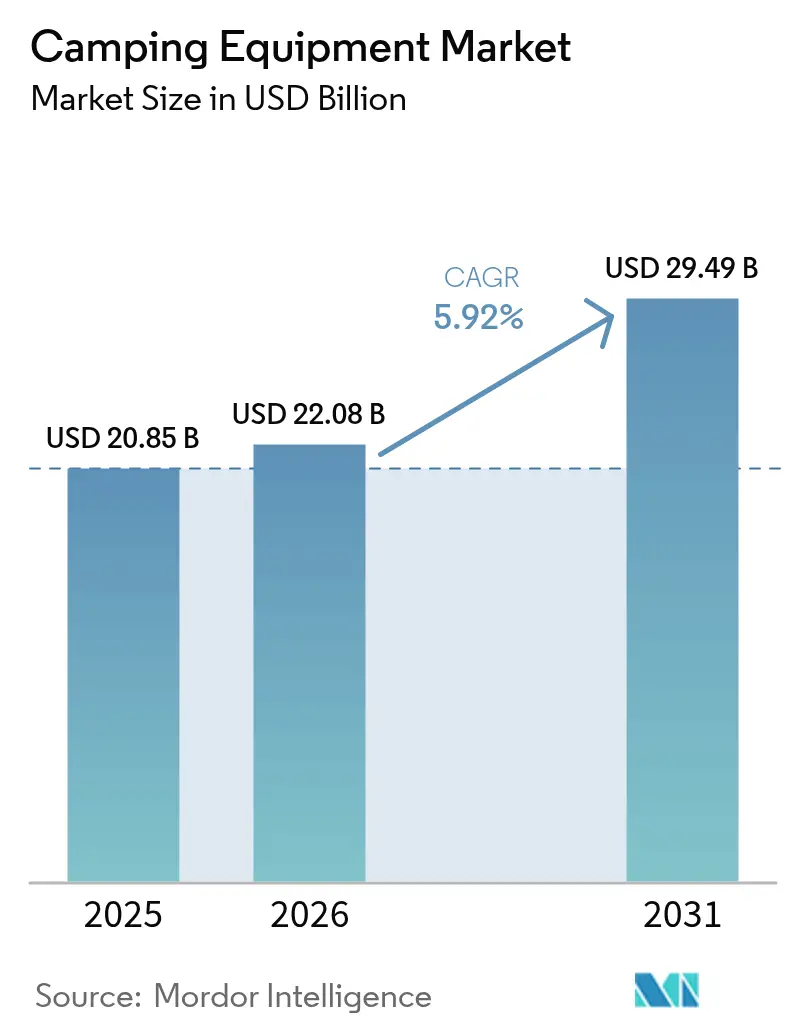

| Tamaño del Mercado (2026) | 22.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

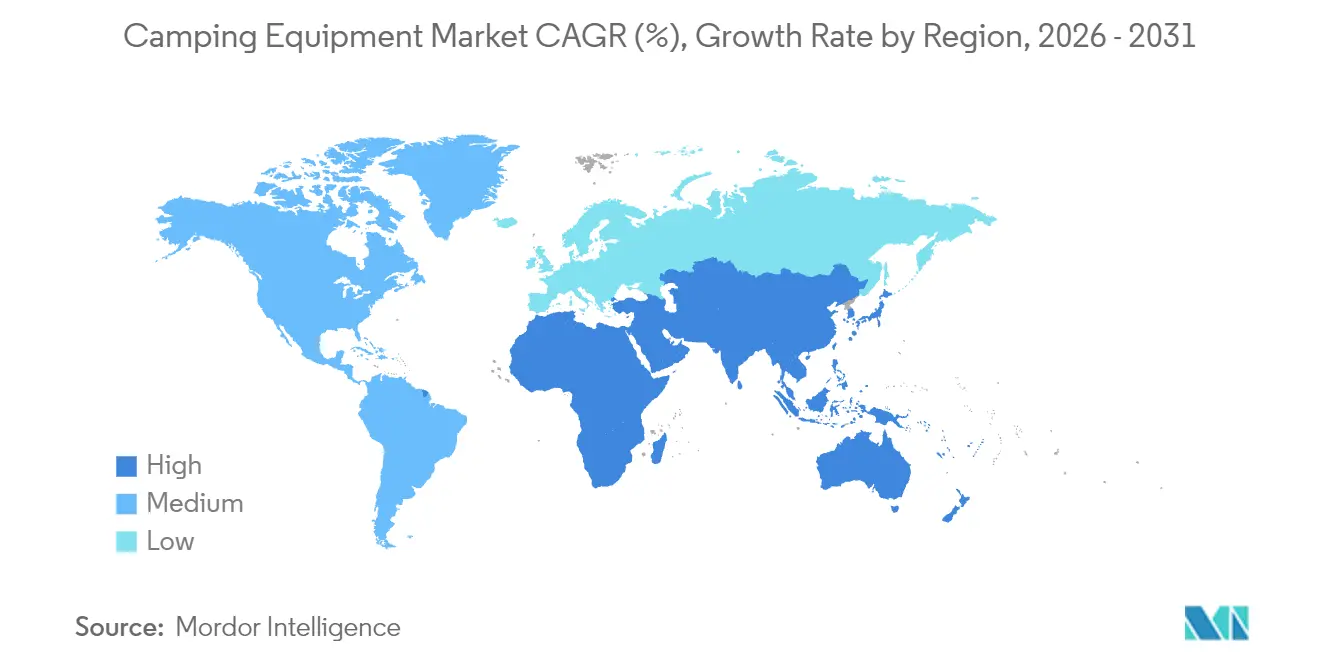

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Camping por Mordor Intelligence

El tamaño del mercado de equipos de camping en 2026 se estima en 22,08 mil millones de USD, en crecimiento respecto al valor de 2025 de 20,85 mil millones de USD, con proyecciones para 2031 que muestran 29,49 mil millones de USD, creciendo a una CAGR del 5,92% durante el período 2026-2031. La innovación en productos se está acelerando, con materiales ligeros, equipos habilitados con energía solar y tejidos con certificación ecológica que impulsan la premiumización, mientras que los canales digitales erosionan de manera constante el dominio del comercio tradicional. La demanda también se está ampliando geográficamente a medida que la creciente clase media de la región Asia-Pacífico reconfigura un mercado que históricamente ha estado concentrado en América del Norte y Europa. La creciente actividad en materia de patentes señala ciclos de innovación más rápidos y mayores barreras de entrada.

Conclusiones Clave del Informe

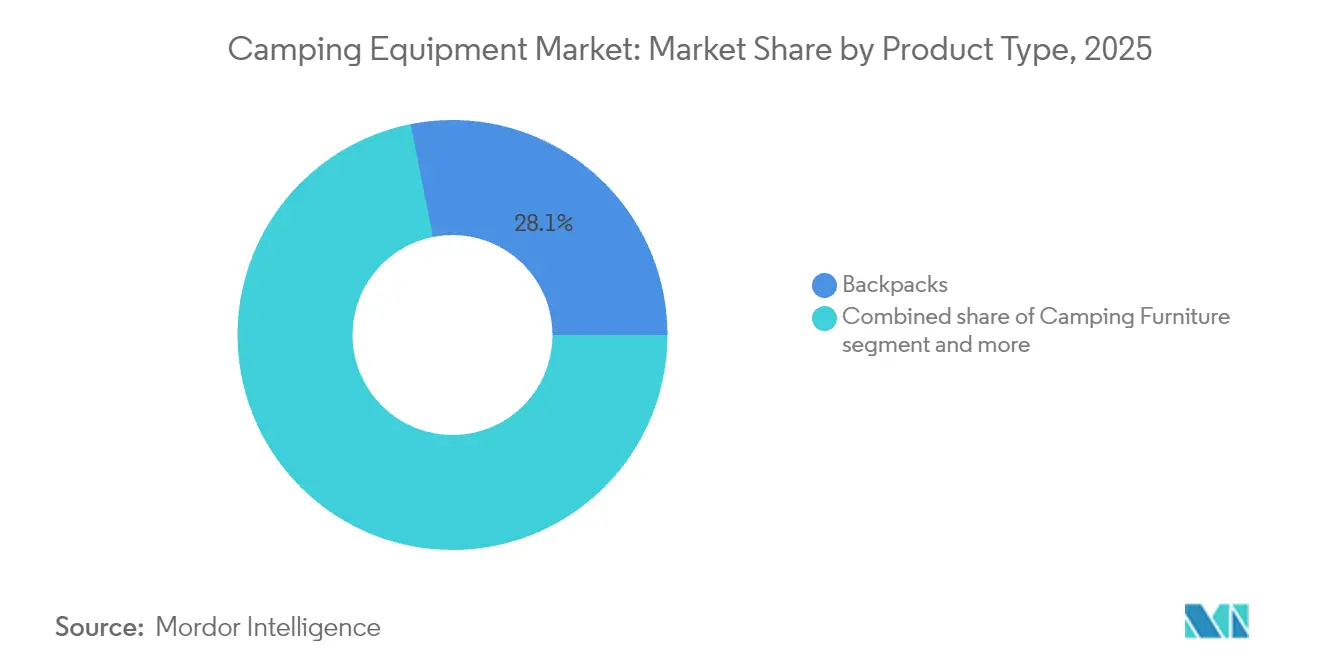

- Por tipo de producto, las mochilas lideraron con una cuota de mercado del 28,12% en el segmento de equipos de camping en 2025, mientras que se proyecta que el mobiliario de camping registre una CAGR del 7,76% hasta 2031.

- Por aplicación, el uso personal representó el 76,05% del tamaño del mercado de equipos de camping en 2025 y se proyecta que se expanda a una CAGR del 7,74% hasta 2031.

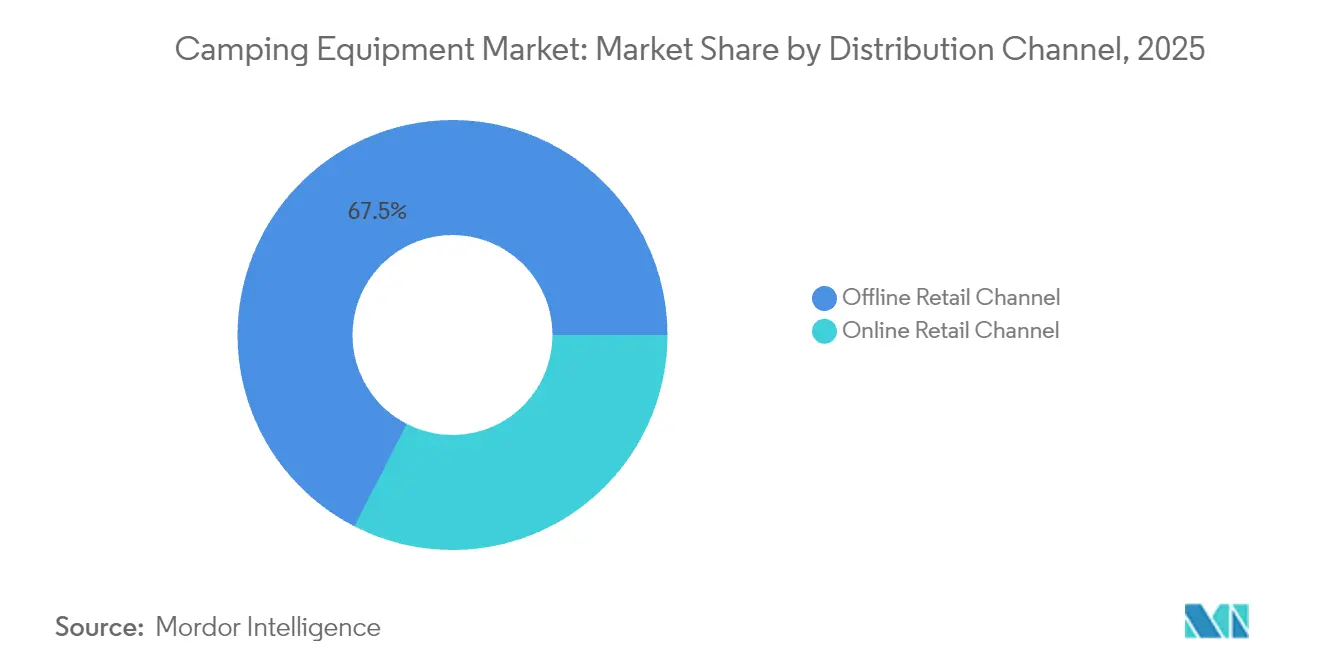

- Por canal de distribución, el comercio minorista fuera de línea mantuvo una cuota del 67,45% del tamaño del mercado de equipos de camping en 2025, mientras que se prevé que el comercio minorista en línea crezca a una CAGR del 8,16% hasta 2031.

- Por geografía, América del Norte representó el 38,52% del tamaño del mercado de equipos de camping en 2025, mientras que se prevé que la región Asia-Pacífico registre una CAGR del 7,34% en 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Camping

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la participación en actividades recreativas al aire libre y turismo de bienestar | +1.2% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del turismo doméstico y las «vacaciones en casa» | +1.0% | América del Norte y Europa, con extensión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación en equipos ligeros y compactos | +0.8% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Apoyo gubernamental a parques nacionales e infraestructura al aire libre | +0.9% | América del Norte, Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico y las marcas de venta directa al consumidor | +1.3% | Global, mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de líneas de productos ecológicos y sostenibles | +0.7% | Europa y América del Norte, en crecimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la participación en actividades recreativas al aire libre y turismo de bienestar

La participación en actividades recreativas al aire libre ascendió a 175,8 millones de estadounidenses en 2024, el 57,3% de la población, incorporando 7,7 millones de campistas por primera vez, según la Asociación de la Industria al Aire Libre[1]Fuente: Asociación de la Industria al Aire Libre, «Informe de Tendencias de Participación al Aire Libre 2024», OutdoorIndustry.org. Los empleadores subsidian cada vez más las actividades al aire libre mediante estipendios de bienestar, mientras que los horarios de trabajo flexibles permiten viajes entre semana que alargan la duración de las estancias. La Generación Z y los Millennials están modelando la demanda con «microaventuras» que combinan acondicionamiento físico, desintoxicación digital y creación de contenido social, lo que impulsa a las marcas a destacar la calidad del sueño, la recuperación y la atención plena en sus mensajes. La escalada, el senderismo y el camping en tiendas de campaña generaron 10,5 mil millones de USD en valor añadido en Estados Unidos en 2023 (Oficina de Análisis Económico de EE. UU.), lo que pone de relieve el importante motor económico detrás del gasto en equipos orientados al ocio[2]Fuente: Oficina de Análisis Económico, «Cuenta Satélite de Recreación al Aire Libre, EE. UU. y Estados, 2023», BEA.gov. Como resultado, las empresas que integran de manera auténtica narrativas de bienestar están ganando terreno entre los profesionales urbanos que enmarcan las compras de equipos como inversiones en salud preventiva en lugar de gasto discrecional.

Auge del turismo doméstico y las «vacaciones en casa»

La resiliencia del turismo doméstico ha elevado el camping de una alternativa económica a una categoría de ocio premium, ya que los viajeros reasignan los presupuestos de billetes de avión internacionales hacia equipos de alta gama y campings de destino. La visita a los parques nacionales de EE. UU. se recuperó hasta niveles casi récord en 2024, aunque se mantuvo por debajo de los máximos de 2019 debido a los límites de capacidad y los sistemas de reserva que restringen el acceso en períodos de máxima afluencia (Servicio de Parques Nacionales)[3]Fuente: Servicio de Parques Nacionales, «Informe de la Gran Ley de Espacios al Aire Libre para el Congreso 2024», NPS.gov. En Europa, el impulso de las «vacaciones en casa», reforzado por la fricción en los viajes relacionada con el Brexit y la tendencia a evitar los vuelos por razones climáticas, ha impulsado un crecimiento de dos dígitos en las ventas de caravanas y autocaravanas, liderado por Alemania y el Reino Unido. Este cambio está acelerando la demanda de mobiliario de camping premium, sistemas de cocina modulares y equipos duraderos que ofrecen valor para múltiples viajes en lugar de utilidad de un solo uso. Los mercados de Asia-Pacífico reflejan estos patrones: el auge del camping doméstico en China se ha expandido a más de 200 millones de participantes, lo que impulsa la inversión en sitios de «glamping» que combinan entornos naturales con comodidades de nivel hotelero (Academia de Turismo de China). El mercado resultante con forma de barra de pesas —campistas económicos que suben de categoría y viajeros de lujo que bajan— continúa comprimiendo el segmento medio, presionando a las marcas para que se comprometan con la ingeniería de valor o la diferenciación premium para mantener su relevancia.

Innovación en equipos ligeros y compactos

Los avances en la ciencia de los materiales están redefiniendo los estándares de rendimiento en los equipos de camping, con el polietileno de peso molecular ultraalto (Dyneema) que permite tiendas de campaña de menos de 1 kilogramo que mantienen la integridad estructural en condiciones adversas. El Sistema de Cocina MiniMo de Jetboil, lanzado en 2024, ofrece tiempos de ebullición de 100 segundos en una unidad de 400 gramos, una mejora de eficiencia del 30% respecto a generaciones anteriores, según Johnson Outdoors. El aislamiento mejorado con grafeno ofrece ahora relaciones calor-peso aproximadamente un 20% superiores a las del plumón tradicional, resolviendo una disyuntiva histórica para los excursionistas de peso ultraligero que anteriormente debían sacrificar la comodidad por la portabilidad. El impulso hacia la compacidad está siendo impulsado cada vez más por los millennials urbanos que navegan por el almacenamiento limitado y el transporte multimodal, lo que requiere equipos que quepan en compartimentos superiores de avión, alforjas de bicicleta y taquillas. Los sistemas modulares que se reconfiguran tanto para escapadas de fin de semana en coche como para viajes prolongados al campo abierto están ganando cuota a los especialistas de un solo propósito. La velocidad de innovación está aumentando en consecuencia: la Oficina de Patentes y Marcas de EE. UU. registró 340 patentes de equipos de camping en 2024, un aumento del 15% respecto a 2023, con aproximadamente la mitad orientada a la reducción de peso y la compacidad.

Apoyo gubernamental a parques nacionales e infraestructura al aire libre

La inversión pública está ampliando la demanda de camping, ya que el Fondo de Restauración del Patrimonio de la Gran Ley de Espacios al Aire Libre canaliza hasta 1,3 mil millones de USD anuales hasta 2025 para reducir un atraso de 12 mil millones de USD en el mantenimiento de los parques nacionales. Esta financiación está financiando la electrificación de campings y la mejora de accesos a senderos, que se espera que aumenten la capacidad diaria en aproximadamente un 20%, según el Servicio de Parques Nacionales. El Fondo de Conservación de Tierras y Agua asigna 900 millones de USD anuales para la adquisición de terrenos, con apropiaciones propuestas para el ejercicio fiscal 2025 de 2,8 mil millones de USD, un aumento del 30% que subraya el apoyo bipartidista al multiplicador económico de la recreación al aire libre. Los estados están amplificando la tendencia: el programa California para Todos al Aire Libre desplegó 255 millones de USD en 2024 para construir 150 campings en regiones desatendidas, mejorando el acceso y la proximidad a espacios verdes vinculados a la salud, según California State Parks. El Pacto Verde Europeo está destinando 500 millones de EUR hacia infraestructura de turismo sostenible, incluidos campings con energía solar y carga de vehículos eléctricos alineados con las normas ISO 14001, creando vientos regulatorios favorables para los fabricantes de equipos con certificación ecológica, según la Comisión Europea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estacionalidad y dependencia de la demanda de las condiciones meteorológicas | -0.6% | Global, más aguda en climas templados | Corto plazo (≤ 2 años) |

| Importaciones falsificadas/de baja calidad que erosionan el valor de la marca | -0.4% | Global, concentrado en canales de comercio electrónico | Mediano plazo (2-4 años) |

| Complejidad de montaje de tiendas de campaña y sistemas técnicos | -0.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Falta de estandarización en la calidad | -0.4% | Global, en particular Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estacionalidad y dependencia de la demanda de las condiciones meteorológicas

Las ventas de equipos de camping son altamente estacionales, con el segundo y tercer trimestre generando más de la mitad de los ingresos anuales a medida que los consumidores se preparan para los viajes de verano, mientras que la demanda del cuarto y primer trimestre se desploma, obligando a los minoristas a recurrir a ciclos promocionales que pueden erosionar los márgenes entre un 15 y un 20%. Esta estacionalidad tensiona el capital de trabajo, ya que los fabricantes financian la acumulación de inventario en el primer trimestre para la entrega en el segundo y absorben el riesgo de obsolescencia cuando las alteraciones meteorológicas reprimen la demanda. La volatilidad climática está intensificando estos efectos: en 2024 se produjeron cierres por incendios forestales en el oeste de EE. UU. y calor extremo que superó los 110 °F, lo que acortó la temporada entre 3 y 4 semanas y retrasó las compras de reposición, según el Centro Nacional Interinstitucional contra Incendios[4]Fuente: Centro Nacional Interinstitucional contra Incendios, «Estadísticas de Información sobre Incendios 2024», NIFC.gov. Las marcas están intentando extender la temporada mediante campañas de camping invernal y «glamping en clima frío», aunque persisten desafíos estructurales, entre ellos la disminución de la participación entre los Baby Boomers de mayor edad y la escasez de infraestructura para todo tipo de tiempo, como refugios climatizados o instalaciones con control climático, que permitiría operaciones durante todo el año.

Importaciones falsificadas/de baja calidad que erosionan el valor de la marca

Los equipos de camping falsificados, en particular tiendas de campaña y sacos de dormir de fabricantes no regulados, se están proliferando en las plataformas de comercio electrónico, con listados que imitan a las marcas premium sin cumplir los estándares básicos de seguridad. Estos productos socavan al equipo auténtico entre un 40 y un 60%, atrayendo a consumidores sensibles al precio que a menudo descubren las deficiencias de calidad —varillas colapsadas, impermeabilización defectuosa o aislamiento inadecuado— solo después de fallos críticos. El problema es especialmente pronunciado en mercados con una aplicación de la ley débil. Por ejemplo, la Agencia de Aduanas y Protección Fronteriza de EE. UU. incautó 30 millones de USD en equipos de exterior falsificados en 2024, aunque las estimaciones del sector sugieren que esto representa menos del 10% de los flujos totales[5]Fuente: Agencia de Aduanas y Protección Fronteriza de EE. UU., «Estadísticas Comerciales 2024», CBP.gov. Más allá de la pérdida de ventas, los fallos de los productos falsificados dañan la reputación de una marca y aumentan los costes de adquisición de clientes. Si bien las normas ISO 10966 (tiendas de campaña) e ISO 23537 (sacos de dormir) proporcionan referencias de seguridad y rendimiento, la verificación es en gran medida voluntaria, lo que permite que las importaciones de baja calidad se proliferen. Las marcas están respondiendo con autenticación basada en cadena de bloques y trazabilidad mediante códigos QR, aunque estas medidas añaden entre 2 y 5 USD por unidad, comprimiendo los márgenes en los segmentos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Mochilas Lideran, el Mobiliario Surge

Las mochilas representaron el 28,12% del mercado de equipos de camping en 2025, lo que refleja su papel como compras fundamentales para los senderistas de día y los excursionistas de varios días, mientras que se proyecta que el mobiliario de camping crezca a una CAGR del 7,76% hasta 2031, la más rápida entre las categorías, lo que pone de relieve una bifurcación en los estilos de camping: los entusiastas del peso ultraligero priorizan la reducción de peso e invierten en mochilas premium con sistemas de suspensión avanzados, mientras que los consumidores de «glamping» asignan presupuestos a sillas plegables, catres y mesas que transforman los campamentos en espacios de vida al aire libre. Las tiendas de campaña, el segundo segmento más grande, están avanzando a través de innovaciones en tejidos Dyneema, lo que permite refugios de menos de 1 kilogramo de marcas como Big Agnes y NEMO Equipment (2024) sin comprometer la integridad estructural. Los sacos de dormir y las colchonetas se diferencian a través de sistemas integrados que mejoran la eficiencia térmica en un 15%, eliminando las brechas que anteriormente requerían soluciones improvisadas.

Los sistemas de cocina se benefician de tendencias duales: los campistas en solitario adoptan cocinas de gas compactas y eficientes en combustible, como el sistema de ebullición de 100 segundos de Jetboil, mientras que los campistas en grupo prefieren juegos de utensilios de cocina modulares que se apilan para el transporte pero se expanden para servir a 6-8 personas. Las soluciones de iluminación y energía son cada vez más habilitadas con energía solar, con estaciones de energía portátiles de Goal Zero y Jackery que soportan viajes de varios días para puristas medioambientales y nómadas digitales. Las neveras portátiles y los productos de hidratación se enfrentan a la mercantilización, aunque las marcas premium como YETI mantienen el poder de fijación de precios a través de la lealtad a la marca y las garantías de por vida. Los accesorios, incluidos los dispositivos de navegación, los equipos de seguridad y las herramientas de reparación, representan el segmento más pequeño, pero mantienen una demanda estable debido a los requisitos regulatorios europeos para los primeros auxilios y el equipo de emergencia en el campo abierto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Uso Personal Domina, el Comercial Gana Terreno

El uso personal representó el 76,05% del mercado de equipos de camping en 2025 y se proyecta que crezca a una CAGR del 7,74% hasta 2031, impulsado por 175,8 millones de estadounidenses que participan en actividades recreativas al aire libre, un aumento del 4,1%, que se espera que agregue 7,7 millones de campistas por primera vez, según la Asociación de la Industria al Aire Libre. El crecimiento refleja cambios estructurales en el comportamiento de ocio, ya que el trabajo a distancia permite viajes prolongados y las tendencias de bienestar posicionan el camping como una medida de atención médica preventiva en lugar de una actividad recreativa discrecional. El segmento comercial, que incluye operadores de alquiler, empresas de turismo y concesiones de campings, se está expandiendo al abordar las barreras a la propiedad, como las limitaciones de almacenamiento en zonas urbanas, los requisitos de mantenimiento y los desembolsos de capital que pueden superar los 2.000 USD para una familia de cuatro personas. Las plataformas digitales están mejorando la economía del alquiler mediante menores costes de adquisición y precios dinámicos, aunque las altas tasas de daños (más del 15% por alquiler) y los costes logísticos (aproximadamente el 25% de los ingresos) siguen siendo desafíos significativos.

Los operadores de turismo están adoptando modelos de precios inclusivos que agrupan el equipo con los servicios de guía, simplificando la experiencia para los principiantes. Mientras tanto, las concesiones de campings ofrecen cada vez más alquileres premium y paquetes de «glamping» con tiendas de campaña preinstaladas, catres y sistemas de cocina. La adopción geográfica es desigual: América del Norte y Europa cuentan con mercados de alquiler maduros, mientras que Asia-Pacífico sigue siendo incipiente debido a las preferencias de propiedad y la infraestructura limitada. El crecimiento del segmento es sensible a la claridad regulatoria sobre la responsabilidad civil, con costes de seguro que alcanzan entre el 8 y el 10% de los ingresos en jurisdicciones con marcos de responsabilidad extracontractual ambiguos, lo que limita la inversión de capital.

Por Canal de Distribución: El Comercio en Línea Se Acelera, el Comercio Fuera de Línea Se Adapta

Los canales de comercio minorista fuera de línea representaron el 67,45% del mercado de equipos de camping en 2025, mientras que se proyecta que el comercio minorista en línea crezca a una CAGR del 8,16% hasta 2031, superando el crecimiento general del mercado a medida que las marcas de venta directa al consumidor sortean los recargos mayoristas y aprovechan los datos de los clientes para el marketing personalizado. El comercio minorista contribuyó con 156,3 mil millones de USD, o el 24,4% del valor añadido total de la recreación al aire libre en 2023. Sin embargo, la penetración del comercio electrónico sigue por debajo del 35%, lo que indica un amplio potencial de expansión digital (Oficina de Análisis Económico). El cambio de canal comprime los márgenes de los minoristas tradicionales como REI y Bass Pro Shops, que están contraatacando con estrategias omnicanal que integran la visibilidad del inventario en línea, la recogida en la acera y los programas de «prueba antes de comprar» en tienda para reducir las devoluciones y convertir a los compradores digitales en clientes de la tienda física.

La entrada de Amazon en el segmento de equipos de exterior premium, incluidas tiendas de campaña y sacos de dormir de marca propia, está impulsando a los titulares a diferenciarse a través del servicio y la experiencia en lugar del producto únicamente. Los minoristas especializados están respondiendo con personal experto, alquiler de equipos y eventos comunitarios, como excursiones en grupo, talleres de habilidades y proyecciones de películas, que generan lealtad más allá de las transacciones. El crecimiento del comercio electrónico es geográficamente desigual: la penetración supera el 40% en América del Norte y Europa, pero se queda rezagada en el 25% en Asia-Pacífico, limitada por la logística rural y la preferencia por la evaluación táctil de los equipos técnicos. La flexibilidad de pago, incluidas las opciones de compra ahora y pago después, es cada vez más un factor diferenciador, impulsando las tasas de conversión entre un 15 y un 20% entre los Millennials y la Generación Z que priorizan el flujo de caja sobre el coste total de propiedad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte representó el 38,52% de los ingresos del mercado de equipos de camping en 2025, respaldado por una sólida cultura del camping, extensas tierras públicas y una financiación robusta de los parques. La Gran Ley de Espacios al Aire Libre asigna hasta 1,3 mil millones de USD anuales hasta 2025 para reducir el mantenimiento diferido, incluida la electrificación de 500 campings que aumenta la capacidad en un 20% (Servicio de Parques Nacionales), mientras que la recreación al aire libre contribuyó con 639,5 mil millones de USD al PIB de EE. UU. en 2023, o el 2,3% de la producción económica (Oficina de Análisis Económico). Canadá mantiene una alta demanda per cápita, y México está promoviendo el ecoturismo regional en Baja California y Yucatán. La volatilidad climática, incluidos los incendios forestales y el calor extremo, acorta las temporadas en el oeste, reduciendo la utilización y retrasando los ciclos de reposición.

Se proyecta que la región Asia-Pacífico crezca a una CAGR del 7,34% hasta 2031, la más rápida a nivel mundial, impulsada por la población de 200 millones de campistas de China y una inversión gubernamental de 5 mil millones de USD en 2024 para 1.000 nuevos campings (Academia de Turismo de China). Los estados himalayas de India están desarrollando corredores de turismo de aventura, aunque la infraestructura va por detrás de la demanda, mientras que la tendencia del «camping en solitario» de Japón favorece los equipos ultraligeros, atemperado por el envejecimiento de la población. El mercado de caravanas de Australia sigue siendo sólido, aunque los riesgos de incendios forestales aumentan los desembolsos de capital para diseños resistentes al fuego.

Europa es madura pero impulsada por la innovación, con Alemania que alberga más de 3.000 campings y una propiedad de caravanas del 8%, mientras que el Pacto Verde Europeo dirige 500 millones de EUR hacia infraestructura de turismo de bajas emisiones de carbono, favoreciendo a los proveedores certificados con ISO 14001 (Comisión Europea). La tendencia de «vacaciones en casa» del Reino Unido posterior al Brexit impulsa el gasto discrecional en equipos premium, mientras que la extensa red de campings de Francia registra un crecimiento principalmente en las mejoras de «glamping» de lujo.

América del Sur y Oriente Medio siguen siendo mercados más pequeños, liderados por Brasil, Argentina y Arabia Saudí, que ha comprometido 800 millones de USD para instalaciones de campamentos en el desierto bajo la Visión 2030, aunque las incertidumbres políticas y climáticas limitan las previsiones.

Panorama Competitivo

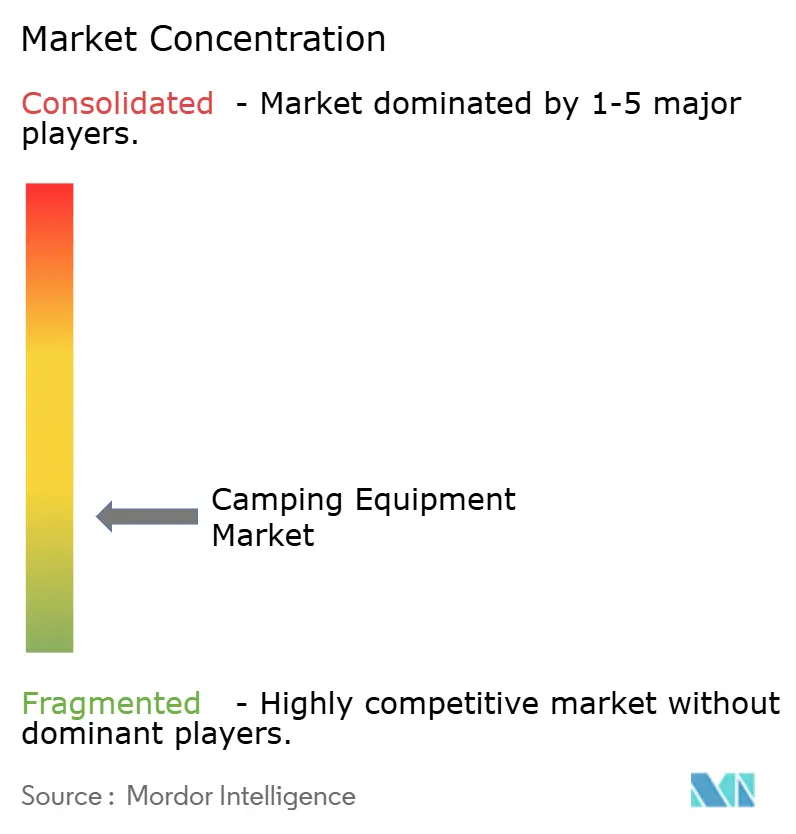

El mercado de equipos de camping está fragmentado, con los cinco principales actores —Johnson Outdoors, VF Corporation, Decathlon, Big Agnes y Solo Brands— dominando los segmentos técnicos, mientras que los productos básicos como las tiendas de campaña económicas y los sacos de dormir presentan bajas barreras de entrada. Las marcas especializadas en excursionismo de peso ultraligero y sistemas de cocina integrados aprovechan la experiencia en ciencia de materiales y las carteras de patentes, creando concentración en las categorías de alto rendimiento. Los enfoques estratégicos divergen entre la integración vertical, ejemplificada por Johnson Outdoors y VF Corporation, que implica la fabricación propia y el control de la cadena de suministro, y los modelos ligeros en activos o híbridos, como Decathlon, que combina el diseño interno con la fabricación por contrato para permitir una iteración rápida con menor intensidad de capital.

Existen oportunidades de espacio en blanco en los equipos de camping inteligentes, tiendas de campaña integradas con energía solar, neveras habilitadas para IoT y cocinas conectadas a aplicaciones, aunque la adopción se mantiene por debajo del 5%, limitada por sobreprecios del 40-60% y el escepticismo de los consumidores respecto a la fiabilidad de los dispositivos electrónicos en entornos adversos. Los nuevos disruptores de venta directa al consumidor como Cotopaxi e Hyperlite Mountain Gear han escalado hasta ingresos de nueve cifras al eludir los canales mayoristas, aprovechar a los influenciadores en redes sociales y construir una participación impulsada por la comunidad.

La adopción de tecnología se está acelerando a medida que las marcas despliegan motores de recomendación basados en IA para sugerir configuraciones de equipos basándose en el historial de compras, la ubicación y la actividad social, aumentando los valores medios de los pedidos. La intensidad de la innovación se refleja en los datos de la Oficina de Patentes y Marcas de EE. UU.: se registraron 340 patentes de equipos de camping en 2024, un aumento del 15% respecto a 2023, con aproximadamente la mitad orientada a la reducción de peso y la compacidad. Las normas ISO 23537 (sacos de dormir) e ISO 10966 (tiendas de campaña) establecen referencias de calidad, aunque el cumplimiento voluntario permite que las importaciones de baja calidad compitan en precio mientras las marcas auténticas incurren en costes de certificación de entre 10.000 y 50.000 USD por línea de producto.

Líderes del Sector de Equipos de Camping

Johnson Outdoor Inc.

Big Agnes, Inc.

Solo Brands Inc.

Decathlon S.A.

VF Corp. (The North Face)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2024: Johnson Outdoors lanzó el Sistema de Cocina Jetboil MiniMo, que cuenta con un tiempo de ebullición de 100 segundos y un peso de 400 gramos, lo que representa una mejora de rendimiento del 30% respecto a generaciones anteriores. El lanzamiento está dirigido a los excursionistas de peso ultraligero y a los campistas en solitario, un segmento que crece a un ritmo del 9% anual a medida que el trabajo a distancia permite viajes prolongados al campo abierto.

- Agosto de 2024: Decathlon abrió su tienda número 1.750 a nivel mundial, expandiéndose en los mercados del Sudeste Asiático, incluidos Vietnam y Tailandia, donde el aumento de los ingresos de la clase media está impulsando la participación en actividades recreativas al aire libre.

- Julio de 2024: Big Agnes se asoció con DSM, fabricante de Dyneema, para desarrollar una tienda de campaña de menos de 1 kilogramo utilizando tejidos de polietileno de peso molecular ultraalto, dirigida al segmento premium ultraligero donde la sensibilidad al precio es baja y las exigencias de rendimiento son extremas. La asociación refleja la creciente importancia de la ciencia de materiales en la diferenciación competitiva.

- Marzo de 2024: NEMO Equipment lanzó un revestimiento impermeable sin PFAS para tiendas de campaña y sacos de dormir, respondiendo a la presión regulatoria en Europa y California que prohibirá los PFAS en los textiles en 2026. El revestimiento mantiene calificaciones de presión hidrostática superiores a 3.000 mm al tiempo que elimina las sustancias per y polifluoroalquiladas.

Alcance del Informe Global del Mercado de Equipos de Camping

Los equipos de camping se refieren a los productos o equipos destinados, diseñados o utilizados para la ocupación humana temporal mientras se participa en una actividad al aire libre que implica pernoctaciones fuera del hogar en un refugio, como una tienda de campaña o un vehículo recreativo. El mercado de equipos de camping está segmentado por tipo de producto en tiendas de campaña, sacos de dormir y colchonetas, sistemas de cocina y utensilios de cocina, mochilas, mobiliario, iluminación y energía, neveras portátiles e hidratación, y accesorios (equipos de navegación, seguridad y reparación); por aplicación en uso personal y comercial (alquiler, operadores de turismo y campings). Por canal de distribución, el mercado estudiado está segmentado en canales de comercio minorista en línea y canales de comercio minorista fuera de línea. Por geografía, el mercado estudiado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El informe contiene ingresos de primera línea y un análisis cualitativo detallado de los principales actores mundiales, destacando las estrategias más adoptadas y los desarrollos recientes de las empresas en el mercado estudiado. Para cada segmento, el tamaño del mercado y las previsiones se han proporcionado en valor (miles de millones de USD) para los segmentos anteriores.

| Tiendas de Campaña |

| Sacos de Dormir y Colchonetas |

| Sistemas de Cocina y Utensilios de Cocina |

| Mochilas |

| Mobiliario |

| Iluminación y Energía |

| Neveras Portátiles e Hidratación |

| Accesorios (Equipos de Navegación, Seguridad y Reparación) |

| Uso Personal |

| Comercial (Alquiler, Operadores de Turismo y Campings) |

| Canal de Comercio Minorista en Línea |

| Canal de Comercio Minorista Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudí | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Tiendas de Campaña | |

| Sacos de Dormir y Colchonetas | ||

| Sistemas de Cocina y Utensilios de Cocina | ||

| Mochilas | ||

| Mobiliario | ||

| Iluminación y Energía | ||

| Neveras Portátiles e Hidratación | ||

| Accesorios (Equipos de Navegación, Seguridad y Reparación) | ||

| Por Aplicación | Uso Personal | |

| Comercial (Alquiler, Operadores de Turismo y Campings) | ||

| Por Canal de Distribución | Canal de Comercio Minorista en Línea | |

| Canal de Comercio Minorista Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudí | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de equipos de camping en 2026 y qué crecimiento se espera?

El mercado está valorado en 22,08 mil millones de USD en 2026 y se proyecta que alcance los 29,49 mil millones de USD en 2031, creciendo a una CAGR del 5,92%.

¿Qué tipo de producto tiene la mayor cuota?

Las mochilas lideraron en 2025 con una cuota del 28,12% del mercado de equipos de camping.

¿Qué impulsa el mayor crecimiento en Asia-Pacífico?

El aumento de los ingresos de la clase media, las inversiones gubernamentales en campings y la exposición en redes sociales están empujando a la región hacia una CAGR del 7,34% hasta 2031.

¿Por qué el comercio minorista en línea está ganando terreno?

Las marcas de venta directa al consumidor, las soluciones de pago flexibles y los servicios omnicanal están impulsando las ventas en línea a una CAGR del 8,16% hasta 2031.

¿Cómo están abordando las marcas las preocupaciones de sostenibilidad?

Están eliminando los PFAS, ampliando el uso de materiales reciclados, buscando certificaciones ecológicas de terceros y pilotando programas de reventa que prolongan los ciclos de vida de los productos.

Última actualización de la página el: