Tamaño y Participación del Mercado de Limonada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Limonada por Mordor Intelligence

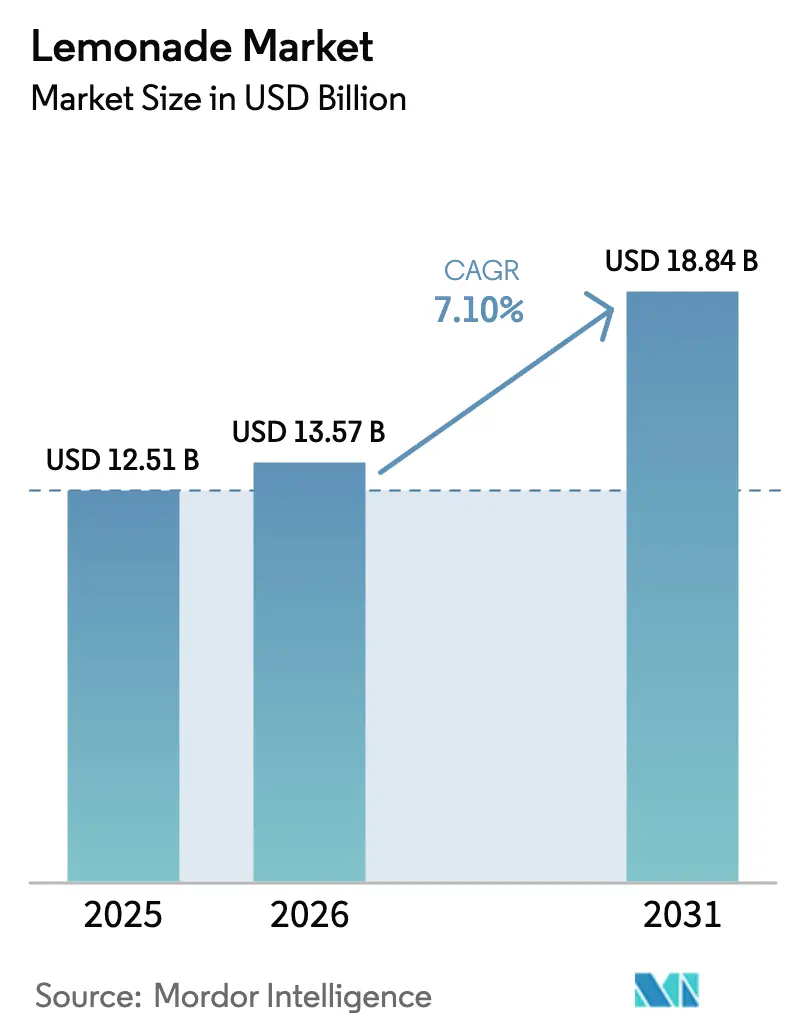

Se proyecta que el tamaño del Mercado de Limonada sea de USD 12,51 mil millones en 2025, USD 13,57 mil millones en 2026, y alcance USD 18,84 mil millones en 2031, creciendo a una CAGR del 7,10% de 2026 a 2031. La creciente demanda de recetas con etiqueta limpia, el creciente interés en bebidas funcionales vinculadas a la inmunidad y la comodidad de los formatos de envase monodosis están orientando las decisiones de formulación y distribución. Los objetivos de reducción de azúcar publicados por los reguladores están acelerando el cambio hacia plataformas de stevia y fruta del monje, mientras que los avances en la cadena de frío amplían la gama de productos premium sin conservantes. La innovación en formatos de granizado congelado y extensiones con gas está ampliando el consumo en diferentes momentos del día, y las directivas de sostenibilidad, como el propuesto Reglamento de Envases y Residuos de Envases (PPWR) de Europa, están reformando la selección de materiales para botellas, latas y bolsas. La intensidad competitiva se está incrementando a medida que las multinacionales de bebidas globales defienden su cuota histórica frente a los nuevos participantes artesanales financiados por capital de riesgo e inversores famosos.

Conclusiones Clave del Informe

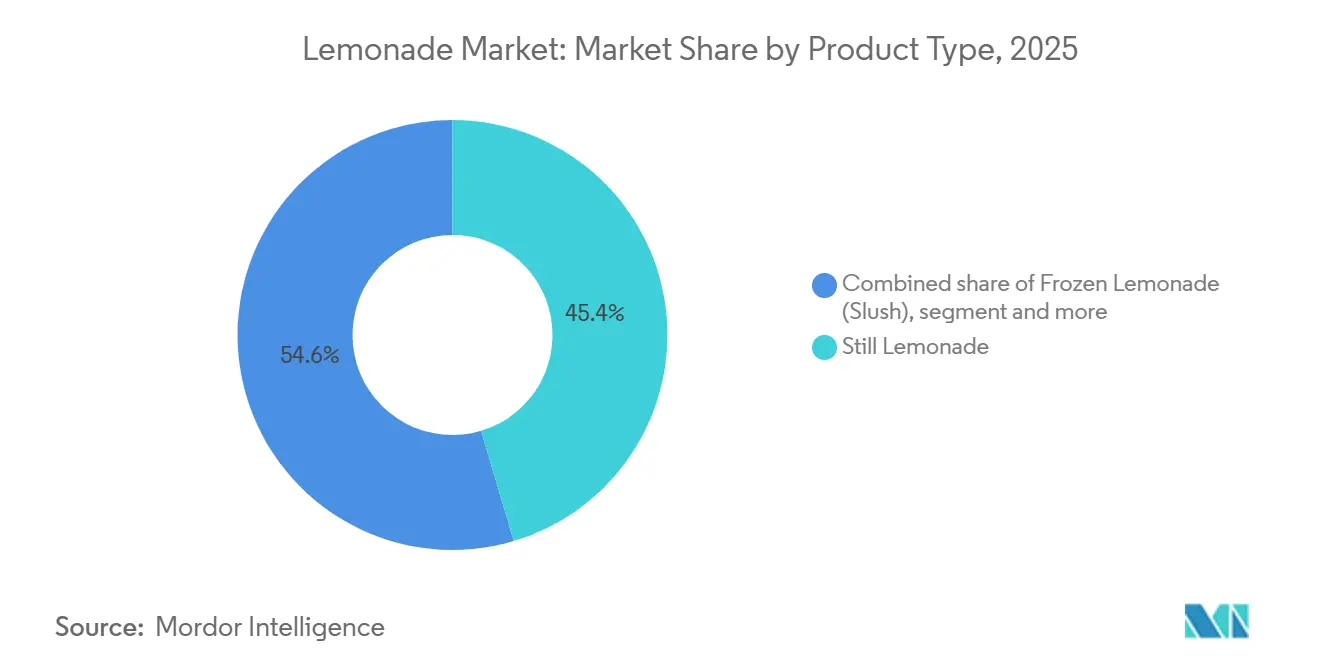

- Por tipo de producto, la limonada sin gas lideró con el 45,39% del valor en 2025, mientras que se proyecta que los formatos congelados se expandan a una CAGR del 8,56% hasta 2031, la más rápida del segmento.

- Por tipo de edulcorante, las referencias endulzadas con azúcar representaron el 70,84% de la participación del mercado de limonada en 2025, aunque las alternativas naturales no nutritivas avanzan a una CAGR del 8,47% hasta 2031.

- Por sabor, las variantes naturales representaron el 55,02% del volumen en 2025, mientras que se prevé que las extensiones saborizadas registren una CAGR del 9,64% hasta 2031, superando al mercado total de limonada en 2,5 puntos porcentuales.

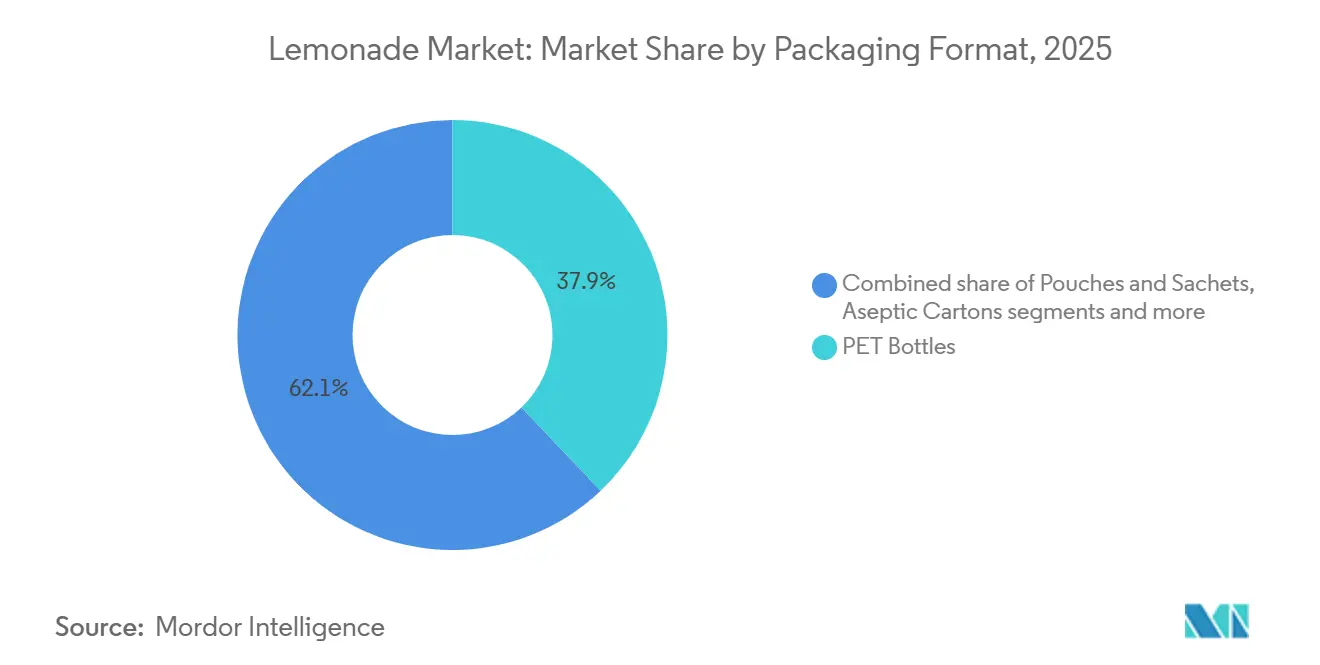

- Por formato de envase, el PET controló el 37,89% de la cuota de valor en 2025, y las bolsas y sobres están en camino de alcanzar una CAGR del 7,87% hasta 2031, a medida que las marcas apuntan a ahorros logísticos y menores huellas de carbono.

- Por canal de distribución, el canal minorista retuvo el 72,94% de las ventas en 2025, mientras que los establecimientos del canal horeca se están recuperando a una CAGR del 8,69% hasta 2031, a medida que el sector de restauración se recupera y las ocasiones de consumo experiencial se multiplican.

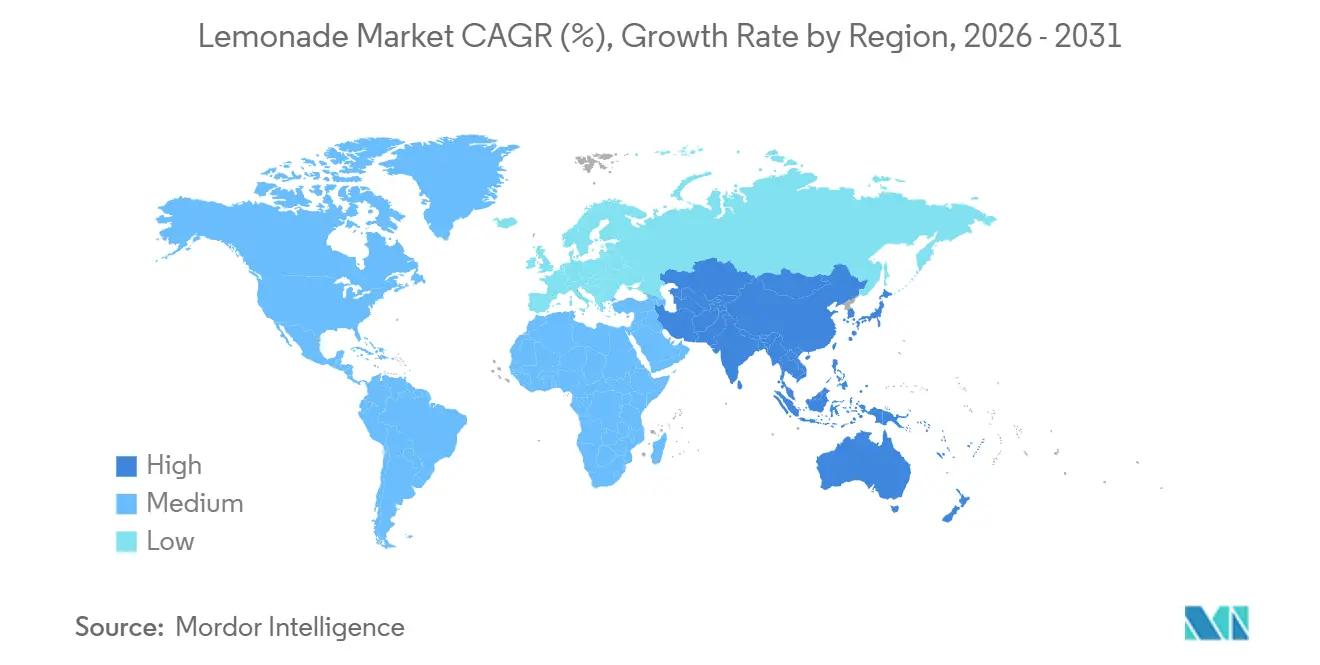

- Por geografía, América del Norte contribuyó con el 34,12% de los ingresos de 2025, pero se proyecta que Asia-Pacífico crezca a una CAGR del 8,92%, superando a todas las demás regiones hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Limonada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por la limonada natural y orgánica | +1.2% | Global, con concentración en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente consumo de bebidas listas para beber (RTD) para llevar | +1.5% | Global, más fuerte en centros urbanos de América del Norte, Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Innovación en ofertas de productos funcionales y enriquecidos | +1.3% | América del Norte y Asia-Pacífico como núcleo, expandiéndose a Europa y Oriente Medio y África | Mediano plazo (2-4 años) |

| Marcas artesanales de limonada a pequeña escala que aprovechan los cítricos locales | +0.8% | Regional, con ganancias tempranas en América del Norte (California, Texas), Europa (Mediterráneo) y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Sostenibilidad y envases ecológicos | +1.0% | Europa (impulsado por el PPWR), América del Norte y Asia-Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Cambio hacia bebidas no carbonatadas y "más saludables" | +1.4% | Global, con adopción pronunciada en América del Norte, Europa y Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por la limonada natural y orgánica

La reformulación con etiqueta limpia ha pasado de ser una estrategia de nicho a una expectativa estándar en los portafolios de limonada convencionales. Este cambio está impulsado en gran medida por el mayor escrutinio de los consumidores sobre las listas de ingredientes y las crecientes presiones regulatorias para simplificar las formulaciones. Por ejemplo, la Asociación de Comercio Orgánico informó que el valor de consumo de bebidas orgánicas en los Estados Unidos alcanzó un notable USD 2.802,5 millones en 2025[1]Fuente: Asociación de Comercio Orgánico, "Panel de Control de Orgánicos de Passport", ota.com. En respuesta, las marcas están eliminando activamente colores, sabores y conservantes artificiales. También están poniendo un mayor énfasis en el abastecimiento de cítricos orgánicos y en la obtención de certificaciones sin organismos genéticamente modificados (OGM). La oferta de Lemon Perfect de agua de limón orgánica sin azúcar es un testimonio del posicionamiento premium que las marcas pueden lograr cuando priorizan insumos orgánicos certificados y un procesamiento mínimo. Sin embargo, esta tendencia está complicando las cadenas de suministro. Las marcas ahora se enfrentan al desafío de asegurar volúmenes consistentes de limones orgánicos, especialmente dado el ajuste en el suministro agrícola y la volatilidad de precios destacada por los informes de cosechas del Departamento de Agricultura de los Estados Unidos (USDA). La conclusión estratégica es evidente: las marcas que se comprometan con contratos a largo plazo de cítricos orgánicos y refuercen su infraestructura de trazabilidad están en posición de obtener primas de margen y fomentar la lealtad del consumidor. Por el contrario, aquellas que dependen de los mercados spot se exponen a posibles aumentos de costos y desafíos de disponibilidad.

Creciente consumo de bebidas listas para beber (RTD) para llevar

La urbanización, los desplazamientos más largos y el declive de los horarios de comida estructurados están impulsando una demanda constante de formatos portátiles y monodosis de bebidas listas para beber (RTD). Estos formatos ofrecen comodidad manteniendo un atractivo orientado a la salud. Esta tendencia es particularmente prominente entre las personas de 21 a 44 años, quienes muestran una mayor preferencia por el consumo para llevar y los canales de descubrimiento digitales. Un cambio significativo de las comidas preparadas en casa hacia los formatos RTD se pone de manifiesto con la decisión de Coca-Cola de descontinuar las latas de concentrado congelado de Minute Maid en febrero de 2026, citando una clara inclinación del consumidor hacia las bebidas frescas y RTD frente a los productos que requieren reconstitución. Las marcas están respondiendo ampliando sus ofertas de referencias monodosis, mejorando los sistemas de cierre para la resellabilidad e invirtiendo en formatos de envase, como latas de aluminio, bolsas y envases asépticos, que favorecen el consumo en movimiento. Además, la oportunidad se extiende más allá del diseño del producto hacia la estrategia de canal. Se espera que los establecimientos del canal horeca, incluidos cafeterías, restaurantes de servicio rápido y tiendas de conveniencia, crezcan más rápido que los canales minoristas. Este crecimiento enfatiza la importancia de las asociaciones con el sector de restauración y el potencial de los formatos de grifo y dispensado para capturar ocasiones de consumo adicionales.

Innovación en ofertas de productos funcionales y enriquecidos

Las marcas están trasladando las innovaciones en bebidas funcionales de los canales de bienestar de nicho a los portafolios de limonada convencionales, infundiendo plataformas de cítricos familiares con beneficios como inmunidad, energía, hidratación y salud intestinal. En febrero de 2026, True Citrus introdujo extensiones de limonada funcional, añadiendo probióticos, prebióticos y adaptógenos para satisfacer las necesidades del consumidor más allá del simple refresco. Este movimiento se alinea con el crecimiento de la categoría más amplia de bebidas funcionales, especialmente en los segmentos de refrescos modernos y agua mejorada, destacando la disposición de los consumidores a pagar una prima por afirmaciones funcionales creíbles. Sin embargo, el panorama se está volviendo más regulado. La definición revisada de la Administración de Alimentos y Medicamentos (FDA) sobre las afirmaciones de "saludable" y las propuestas de etiquetado en el frente del envase exigen que las marcas sustancien sus afirmaciones funcionales y cumplan con los umbrales de nutrientes. Las marcas que prioricen la validación clínica, obtengan certificaciones de terceros y ajusten las formulaciones según la evolución de las directrices de la FDA se destacarán en el saturado mercado funcional. Por el contrario, aquellas que se apoyen en mensajes de bienestar ambiguos corren el riesgo de acciones de cumplimiento y dudas de los consumidores. La estrategia clave es fundamentar las afirmaciones funcionales en resultados tangibles, como la reposición de electrolitos, los niveles de vitamina C y los recuentos de unidades formadoras de colonias (UFC) de probióticos, y garantizar que estos beneficios se comuniquen claramente a través de la transparencia en el envase y las plataformas digitales.

Marcas artesanales de limonada a pequeña escala que aprovechan los cítricos locales

Las marcas regionales de limonada artesanal están creando nichos únicos al centrarse en el abastecimiento local de cítricos, la producción artesanal y la narrativa comunitaria, elementos que las corporaciones multinacionales encuentran difíciles de replicar. En agosto de 2025, Buda Juice, una marca de cítricos elaborados en frío con sede en Texas, presentó una declaración de registro S-1, revelando su innovador modelo de cadena de frío continua a 35°F. Este modelo garantiza la entrega de limonada no tratada térmicamente y sin procesamiento de alta presión (HPP), con una vida útil de 8 a 12 días. La limonada de Buda Juice se distingue por sus sistemas de lavado propietarios y protocolos de seguridad alimentaria validados por universidades. La empresa está siguiendo una estrategia de expansión geográfica de tres centros de distribución, con miras a Dallas, el Sureste (Carolina del Sur) y el Oeste (Arizona/Nevada). Este enfoque apunta al dominio regional reduciendo los tiempos de tránsito y los costos logísticos, priorizando al mismo tiempo la frescura. Si bien otros participantes artesanales pueden replicar este modelo, requiere una inversión de capital considerable de USD 5 millones por centro y un enfoque disciplinado para mantener la integridad de la cadena de frío. El verdadero desafío para las marcas establecidas no es la escala, sino la autenticidad que aportan las marcas artesanales. Estas marcas artesanales, al enfatizar la procedencia, la transparencia y los perfiles de sabor únicos, pueden exigir precios premium y asegurar un valioso espacio en los estantes de las secciones de venta minorista natural y orgánica, algo que las limonadas de producción masiva tienen dificultades para lograr. En respuesta, marcas establecidas como Tropicana Brands Group están evaluando adquisiciones en el ámbito de las bebidas funcionales y artesanales, y también están lanzando extensiones de línea premium que evocan el posicionamiento artesanal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estacionalidad del suministro de limón y volatilidad de precios | -0.9% | Global, con presión aguda en América del Norte (Florida, California) y Europa Mediterránea | Corto plazo (≤ 2 años) |

| Políticas regulatorias estrictas e impuestos al azúcar | -0.7% | Europa (impuestos al azúcar, PPWR), América del Norte (etiquetado de la FDA), mercados selectos de Asia-Pacífico (Singapur, Tailandia) | Mediano plazo (2-4 años) |

| Límites de vida útil para la limonada sin conservantes | -0.5% | Global, con impacto particular en los segmentos artesanal y orgánico | Mediano plazo (2-4 años) |

| Preferencia por la limonada recién preparada | -0.4% | Regional, más fuerte en mercados con fuerte presencia del sector de restauración (América del Norte, Europa) y centros urbanos emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estacionalidad del suministro de limón y volatilidad de precios

La variabilidad climática, las presiones de enfermedades como el enverdecimiento de los cítricos (HLB) y la producción geográficamente concentrada exponen las cadenas de suministro de cítricos a vulnerabilidades estructurales. Estos problemas generan riesgos de costos y disponibilidad, comprimiendo los márgenes y perturbando los calendarios de producción. Los datos agrícolas del Departamento de Agricultura de los Estados Unidos (USDA) destacan variaciones estacionales significativas en los rendimientos y precios del limón, con precios spot que aumentan bruscamente durante las temporadas bajas y las condiciones climáticas adversas. La producción de naranjas de Florida ha disminuido debido al enverdecimiento de los cítricos, mientras que los limoneros enfrentan desafíos similares. Como resultado, las marcas han diversificado su abastecimiento para incluir tanto proveedores nacionales como internacionales, como los de México y el Mediterráneo. La presentación S-1 de Buda Juice indica que aproximadamente el 50% de sus cítricos se obtienen a nivel nacional, y el resto proviene de México. Este enfoque, aunque ventajoso, expone a la empresa a riesgos como aranceles, fluctuaciones cambiarias y complejidades logísticas transfronterizas. Las marcas con contratos a largo plazo con productores, geografías de abastecimiento diversificadas e integración vertical en el procesamiento de cítricos están mejor equipadas para manejar la volatilidad. Por el contrario, aquellas que dependen de los mercados spot son más susceptibles a la compresión de márgenes durante las perturbaciones del suministro. Para mejorar la resiliencia de la cadena de suministro, la industria está adoptando estrategias como el abastecimiento múltiple, el almacenamiento de inventario y la cobertura financiera. Además, hay una inversión creciente en tecnología agrícola, incluida la detección de enfermedades impulsada por inteligencia artificial (IA) y el riego de precisión, para estabilizar los rendimientos.

Políticas regulatorias estrictas e impuestos al azúcar

Los marcos regulatorios están reformando el panorama para las empresas de alimentos y bebidas. Las nuevas normas sobre contenido de azúcar, etiquetado en el frente del envase y envases sostenibles están aumentando los costos de cumplimiento y acelerando los ciclos de reformulación. Esta tendencia está creando obstáculos para los actores más pequeños y provocando cambios estratégicos en las empresas establecidas. Por ejemplo, la norma propuesta por la Administración de Alimentos y Medicamentos (FDA) sobre el etiquetado nutricional en el frente del envase exige que los azúcares añadidos, el sodio y las grasas saturadas se muestren de forma prominente. Este cambio no solo altera el diseño del envase, sino que también podría influir en las decisiones de compra de los consumidores. De manera similar, los impuestos al azúcar en regiones como México, ciertas ciudades de los Estados Unidos y partes de Europa están gravando las bebidas con alto contenido de azúcar. Este movimiento está impulsando a las empresas a reformular sus productos hacia alternativas bajas en azúcar y sin azúcar. En Europa, el Reglamento de Envases y Residuos de Envases (PPWR) está estableciendo estándares estrictos, incluidos contenidos mínimos de material reciclado y objetivos de circularidad. Las marcas ahora tienen la tarea de rediseñar sus sistemas de envase y obtener materiales sostenibles certificados. Si bien estas exigencias regulatorias reducen los márgenes de beneficio, debido a costos como la reformulación, la investigación y el desarrollo y la documentación de cumplimiento, también presentan un lado positivo. Las marcas que actúen con rapidez, asegurando asociaciones para edulcorantes naturales rentables como la stevia y la fruta del monje, así como envases sostenibles, pueden obtener una ventaja competitiva. El mensaje general es claro: el cumplimiento normativo está evolucionando de un mero costo a un diferenciador estratégico. Las marcas que se adapten temprano no solo atraen a los consumidores conscientes de la salud, sino que también mitigan los riesgos asociados con futuras acciones de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Congelados Ganan Terreno a Pesar del Dominio de la Limonada Sin Gas

En 2025, la limonada sin gas representó el 45,39% del mercado de limonada, impulsada por su amplia disponibilidad en el comercio minorista, su durabilidad tanto en estantes a temperatura ambiente como refrigerados, y la fuerte familiaridad del consumidor. Este formato continúa desempeñando un papel fundamental en las promociones de paquetes múltiples y las colaboraciones de menús combinados, lo que lo convierte en una opción confiable para minoristas y consumidores por igual. Por otro lado, la limonada carbonatada atiende a un público de nicho que busca sabores únicos, mientras que los polvos y concentrados atraen principalmente a los compradores con conciencia del presupuesto. Sin embargo, la demanda de polvos y concentrados está disminuyendo, ya que requieren tiempo de preparación adicional, lo que lleva a una reducción del espacio en los estantes. La decisión estratégica de Coca-Cola de descontinuar las latas de concentrado congelado pone de manifiesto esta tendencia a la baja y refleja la creciente inclinación de los minoristas hacia las opciones listas para beber (RTD), que ofrecen mayor comodidad y se alinean con las preferencias cambiantes de los consumidores.

Se anticipa que el granizado congelado registrará una sólida CAGR del 8,56% entre 2026 y 2031, emergiendo como el formato de producto de más rápido crecimiento en términos de volumen incremental. Los lanzamientos innovadores y experienciales, como el SOUR PATCH KIDS Lemonade Fest Slush, ilustran cómo las ofertas por tiempo limitado pueden justificar precios premium en los restaurantes de servicio rápido. Al aprovechar equipos propietarios y colaborar en creaciones de sabores únicos, las cadenas pueden introducir nuevas ofertas trimestralmente, captando eficazmente la atención de los consumidores más jóvenes y manteniendo su compromiso. Sin embargo, el potencial de crecimiento del granizado congelado está moderado por su naturaleza estacional. Los operadores deben garantizar el funcionamiento constante de los dispensadores de frío y los sistemas de refrigeración, lo que puede generar mayores costos de servicios públicos durante los períodos de menor afluencia de clientes, particularmente en los meses de invierno.

Por Tipo de Edulcorante: Las Alternativas Naturales se Aceleran en Medio del Dominio del Azúcar

En 2025, las referencias endulzadas con azúcar representaron el 70,84% del valor del mercado. Sin embargo, esta participación significativa está disminuyendo gradualmente debido a la implementación de regulaciones de etiquetado más estrictas y un énfasis creciente en la conciencia de la salud entre los consumidores. La reformulación de productos para reducir el contenido de azúcar presenta desafíos, ya que el azúcar desempeña un papel vital en proporcionar la sensación en boca deseada y garantizar la estabilidad microbiana. Como resultado, los procesadores están ejerciendo cautela para preservar la consistencia del sabor mientras hacen la transición a edulcorantes alternativos. Aunque los edulcorantes artificiales continúan atrayendo a los consumidores conscientes de las calorías, enfrentan desafíos continuos relacionados con su imagen, principalmente debido a su asociación con procesos químicos sintéticos.

Las mezclas de edulcorantes naturales no nutritivos están experimentando la trayectoria de crecimiento más rápida, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 8,47% hasta 2031. Estas mezclas están ganando popularidad entre los consumidores que buscan opciones sin calorías derivadas de fuentes naturales de origen vegetal. Las marcas que sobresalen en el uso de técnicas de enmascaramiento de stevia reb M y fruta del monje pueden lanzar con éxito productos que superen los problemas de amargor comúnmente asociados con las formulaciones anteriores de stevia. Para satisfacer la creciente demanda de extractos de alta pureza, asegurar un suministro adecuado se ha convertido en una prioridad crítica dentro de la cadena de suministro. En consecuencia, las empresas están celebrando cada vez más acuerdos de compra a largo plazo con proveedores de ingredientes para garantizar la disponibilidad constante de estos componentes esenciales.

Por Sabor: Las Infusiones Tropicales y Funcionales Impulsan el Auge de las Saborizadas

En 2025, la limonada natural lideró el mercado, representando el 55,02% del total de litros vendidos. Esto destaca su importancia como producto versátil, que sirve como mezclador popular, opción preferida para los niños y punto de entrada accesible a la categoría de limonada. El formato funciona particularmente bien en paquetes de club y servicios de alimentación institucional, donde la asequibilidad y el costo por porción son factores críticos. Sin embargo, a pesar de su fuerte presencia, la limonada natural ha comenzado a tener un rendimiento inferior en comparación con el mercado general de limonada, y la brecha de crecimiento entre ambos continúa ampliándose.

Por el contrario, las limonadas saborizadas están experimentando un crecimiento sólido y se proyecta que se expandan a una tasa de crecimiento anual compuesta (CAGR) del 9,64% hasta 2031. Este crecimiento está impulsado por la introducción de sabores innovadores como mango, frutos del bosque y mezclas botánicas, que atraen a los consumidores adultos que buscan experiencias de sabor nuevas y únicas. Además, la incorporación de ingredientes funcionales como el jengibre y la cúrcuma aprovecha la creciente demanda de productos orientados al bienestar. Estos aditivos no solo mejoran el atractivo saludable de las limonadas saborizadas, sino que también permiten a las marcas exigir precios premium, particularmente en los canales de venta minorista natural y especializada. A medida que los minoristas actualizan sus surtidos de productos, hay un claro cambio hacia perfiles de sabor tropicales y de fusión de rápida rotación, lo que se espera que aumente de manera constante la participación de mercado de las referencias saborizadas dentro del segmento de limonada.

Por Formato de Envase: Los Mandatos de Sostenibilidad Reforman las Opciones de Materiales

En 2025, las botellas PET contribuyeron al 37,89% de los ingresos totales, impulsadas por su transparencia, propiedades ligeras y compatibilidad perfecta con las líneas de producción de alta velocidad. Sin embargo, la disminución de las tasas de reciclaje municipal ha puesto al PET bajo un mayor escrutinio por parte de los responsables de políticas. Esto ha obligado a las empresas de bebidas a aumentar el contenido reciclado en las botellas PET o a hacer la transición a materiales alternativos como el aluminio y las soluciones a base de papel. Las latas de aluminio, que cuentan con un impresionante 73% de contenido reciclado promedio en América del Norte, están ganando una tracción significativa, particularmente en las categorías de bebidas con gas y funcionales, debido a su sostenibilidad y aceptación por parte de los consumidores.

Se anticipa que el mercado de bolsas y sobres crecerá a una sólida CAGR del 7,87% hasta 2031. Estos formatos de envase ofrecen beneficios ambientales sustanciales al reducir las emisiones de transporte, ya que están diseñados para ser planos y ligeros. Además, los avances como los vertederos resellables y los laminados resistentes a la perforación abordan las necesidades del consumidor de comodidad y uso en movimiento, al tiempo que mitigan el riesgo de fugas. Las marcas que muestran de manera prominente los datos de impacto del ciclo de vida en sus envases pueden diferenciarse eficazmente en los canales de venta minorista con conciencia ambiental y evitar de manera proactiva los posibles costos futuros asociados con los gravámenes de Responsabilidad Extendida del Productor (REP).

Por Canal de Distribución: Repunte del Comercio Electrónico y el Canal Horeca

En 2025, las ventas del canal minorista lideraron el mercado, representando el 72,94% de las ventas totales. Este dominio destaca la efectividad de las promociones en supermercados, la comodidad que ofrecen los refrigeradores de las tiendas y la creciente popularidad del modelo de compra en línea y recogida en tienda. Aunque el tamaño del mercado de limonada dentro de los canales de venta minorista digital sigue siendo relativamente pequeño, está expandiéndose de manera constante. Factores como la creciente adopción de paquetes de suscripción y la influencia de los envíos directos impulsados por las redes sociales están impulsando este crecimiento, particularmente entre los hogares de la Generación Z. Además, el aumento de la penetración de internet está desempeñando un papel crucial en el apoyo a los canales de venta minorista en línea. Por ejemplo, según la Unión Internacional de Telecomunicaciones (UIT), el 74% de la población mundial tenía acceso a internet en 2025, en comparación con el 71% en 2024[2]Fuente: Unión Internacional de Telecomunicaciones (UIT), "Personas que usan Internet", itu.int.

Por otro lado, se proyecta que las ventas del canal horeca crezcan a un ritmo más rápido que las ventas en supermercados, con una sólida CAGR del 8,69% durante el mismo período. Las cadenas de restaurantes de servicio rápido, como SONIC, han demostrado con éxito que la introducción de combinaciones rotativas de granizado de limonada congelada puede aumentar significativamente el tráfico de clientes y generar expectación en las redes sociales. Esto, a su vez, se traduce en mayores ventas de bebidas. Si bien asegurar espacio en grifo o boquillas de dispensador a menudo requiere proporcionar subsidios de equipos, la inversión está justificada por los sólidos márgenes. El precio premium de las porciones, en comparación con los paquetes múltiples del comercio minorista, respalda aún más la rentabilidad de esta estrategia.

Análisis Geográfico

En 2025, América del Norte representó el 34,12% del mercado, impulsada por los hábitos establecidos de consumo de bebidas listas para beber (RTD), el alto gasto per cápita en bebidas y una infraestructura minorista madura. Este dominio regional destaca décadas de desarrollo de la categoría por parte de los principales actores como PepsiCo, Coca-Cola y Keurig Dr Pepper, junto con las tendencias de premiumización que favorecen los segmentos de limonada orgánica, funcional y artesanal. Los cambios regulatorios, como las propuestas de etiquetado en el frente del envase de la Administración de Alimentos y Medicamentos (FDA) y los impuestos al azúcar en ciertos municipios, están acelerando el cambio hacia edulcorantes naturales y variantes con azúcar reducida. Esta transición crea oportunidades significativas para las marcas que actúen con rapidez y aseguren suministros de ingredientes rentables. Mientras tanto, los competidores artesanales y funcionales como Lemon Perfect y Buda Juice están aprovechando las brechas del mercado a través del abastecimiento hiperlocal, las innovaciones en la cadena de frío y la narrativa orientada a un propósito. Los actores establecidos están respondiendo con extensiones de línea premium y evaluaciones de fusiones y adquisiciones. Además, la sólida producción local de limones apoya el mercado, con el Departamento de Agricultura de los Estados Unidos (USDA) reportando un valor de producción de USD 698.343 miles para los limones en los Estados Unidos en 2024[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Resumen de Frutas Cítricas 2024", usda.gov .

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,92% de 2026 a 2031, superando el promedio global en 1,8 puntos porcentuales. Este crecimiento se atribuye al aumento de los ingresos disponibles, la urbanización y la creciente penetración del comercio minorista moderno en China, India, el Sudeste Asiático y Oceanía. La trayectoria de crecimiento de la región está respaldada por la expansión de las redes de tiendas de conveniencia, las plataformas de comercio electrónico y la infraestructura de cadena de frío que facilitan la distribución de bebidas listas para beber (RTD). Además, las poblaciones urbanas más jóvenes están adoptando cada vez más los patrones de consumo occidentales. Por ejemplo, el lanzamiento de Minute Maid Zero Sugar en 2025 en países selectos de Asia-Pacífico demuestra cómo las marcas multinacionales están adaptando sus portafolios de productos para alinearse con las tendencias de salud regionales y los requisitos regulatorios, impulsando ganancias en la cuota de valor.

Europa refleja tendencias similares, con un enfoque en la premiumización y la sostenibilidad. Los mandatos del Reglamento de Envases y Residuos de Envases (PPWR) están impulsando las innovaciones en envases, mientras que el posicionamiento orgánico y natural atrae a los consumidores conscientes de la salud. América del Sur, junto con Oriente Medio y África, muestra un crecimiento moderado impulsado por el aumento de la población, la urbanización y la modernización gradual de los canales minoristas. Sin embargo, las brechas de infraestructura y la sensibilidad al precio limitan la penetración de los segmentos premium. Las marcas que buscan entrar o expandirse en Asia-Pacífico deben navegar por marcos regulatorios diversos, establecer asociaciones de distribución locales y adaptar las formulaciones de productos, como los niveles de dulzura, los perfiles de sabor y los formatos de envase, para satisfacer las preferencias de sabor regionales y el poder adquisitivo.

Panorama Competitivo

El mercado de limonada se caracteriza por una consolidación moderada. Las corporaciones multinacionales globales están aprovechando sus recursos financieros, capacidades de investigación y desarrollo y sólidas estrategias de marketing para mantener una fuerte presencia en los estantes minoristas. Al mismo tiempo, las micromarcas más pequeñas y ágiles están apuntando estratégicamente a nichos premium para establecer su posición. La reciente asociación anunciada en julio de 2024 entre Carlsberg y Britvic destaca la tendencia continua de consolidación, ya que las principales empresas de bebidas buscan capitalizar las sinergias dentro del sector de refrescos. Además, la iniciativa de sostenibilidad pep+ de PepsiCo refleja un cambio más amplio en la industria, donde el desempeño ambiental se ha convertido en un factor crítico para asegurar la confianza de los inversores y garantizar oportunidades de distribución minorista.

Para mejorar la eficiencia operativa y extender la vida útil de los productos, las empresas están adoptando cada vez más tecnologías avanzadas como el llenado aséptico, el procesamiento de alta presión y los sistemas de gestión de la cadena de suministro digital. Estas innovaciones también ayudan a optimizar los procesos de mantenimiento, garantizando operaciones más fluidas. Los fabricantes más pequeños están ampliando su presencia en el mercado centrándose en ingredientes de origen local, incorporando elementos botánicos y desarrollando formulaciones bajas en azúcar que se alinean con las crecientes preferencias de los consumidores por opciones más saludables. Por el contrario, los fabricantes más grandes están priorizando la implementación de tecnologías de automatización, la introducción de soluciones de envase innovadoras y la mejora de los sistemas de etiquetado para mejorar la trazabilidad y accesibilidad de los productos. La creciente demanda de formatos listos para beber y productos orgánicos continúa impulsando importantes esfuerzos de desarrollo de productos dentro del mercado de limonada.

El mercado de limonada también está experimentando presiones de precios a la baja en la categoría tradicional de bebidas sin gas. Sin embargo, los segmentos premium, incluida la limonada congelada, las bebidas funcionales y los productos con envases ecológicos, están ayudando a sostener los márgenes de beneficio generales. La creciente disponibilidad de productos de marca propia de alta calidad por parte de los minoristas está obligando a las marcas establecidas a innovar actualizando sus diseños de envase, introduciendo nuevos sabores y refinando sus estrategias de distribución. Para mantener la competitividad hasta 2030, la industria está aprovechando las economías de escala en la producción mientras se centra simultáneamente en la diferenciación de productos específicos. Este enfoque dual permite a las empresas abordar eficazmente las demandas cambiantes de los consumidores y sostener su posición en el mercado.

Líderes de la Industria de la Limonada

The Coca-Cola Company

PepsiCo Inc.

Keurig Dr Pepper Inc.

Carlsberg A/S

Suntory Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Vita Coco presentó Frosted Lemonade, una nueva bebida a base de leche de coco en su línea indulgente "Treats", que combina el limón ácido con el coco cremoso.

- Abril de 2025: Carlsberg Britvic lanzó 7Up Pink Lemonade, una bebida sin azúcar que combinó sabores de limón, lima y frambuesa. Esta adición al portafolio de la marca respondió a la demanda de los consumidores de nuevas opciones en la categoría de carbonatadas saborizadas, ofreciendo una alternativa refrescante que no compromete el sabor.

- Abril de 2025: BeatBox introdujo una nueva línea de tres sabores de limonada: Lemon Squeeze, Watermelon Lemonade y Blueberry Lemonade, este último desarrollado en colaboración con Shaquille O'Neal. Las bebidas fueron envasadas en envases Tetra Pak resellables de 500 ml y contenían un 11,1% de alcohol por volumen (ABV). Los productos eran sin gluten, bajos en azúcar, estables en estante y formulados para diversas ocasiones sociales.

Alcance del Informe Global del Mercado de Limonada

La limonada es una bebida elaborada con jugo de limón y agua endulzada con azúcar. El informe del mercado de limonada está segmentado por tipo de producto, tipo de edulcorante, sabor, formato de envase, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en sin gas, carbonatada, concentrados/mezclas en polvo y granizado congelado. Por tipo de edulcorante, el mercado está segmentado en endulzada con azúcar, edulcorantes artificiales bajos en calorías/sin calorías y edulcorantes naturales no nutritivos. Por sabor, el mercado está segmentado en natural y saborizada. Por formato de envase, el mercado está segmentado en botellas PET, latas de aluminio, envases asépticos, bolsas/sobres y grifo/dispensado. Por canal de distribución, el mercado está segmentado en canal horeca y canal minorista. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Para cada segmento se proporcionan pronósticos de mercado en valor (USD) y volumen (toneladas).

| Limonada Sin Gas |

| Limonada Carbonatada |

| Concentrados y Mezclas en Polvo de Limonada |

| Limonada Congelada (Granizado) |

| Endulzada con Azúcar |

| Edulcorantes Artificiales Bajos en Calorías/Sin Calorías |

| Edulcorantes Naturales No Nutritivos (Stevia, Fruta del Monje) |

| Natural |

| Saborizada |

| Botellas PET |

| Latas de Aluminio |

| Envases Asépticos |

| Bolsas y Sobres |

| Grifo/Dispensado |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Limonada Sin Gas | |

| Limonada Carbonatada | ||

| Concentrados y Mezclas en Polvo de Limonada | ||

| Limonada Congelada (Granizado) | ||

| Por Tipo de Edulcorante | Endulzada con Azúcar | |

| Edulcorantes Artificiales Bajos en Calorías/Sin Calorías | ||

| Edulcorantes Naturales No Nutritivos (Stevia, Fruta del Monje) | ||

| Por Sabor | Natural | |

| Saborizada | ||

| Por Formato de Envase | Botellas PET | |

| Latas de Aluminio | ||

| Envases Asépticos | ||

| Bolsas y Sobres | ||

| Grifo/Dispensado | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Alimentación | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de limonada en 2026?

El tamaño del mercado de limonada se sitúa en USD 13,37 mil millones en 2026, en camino a USD 18,84 mil millones en 2031.

¿Qué CAGR se espera para la limonada entre 2026 y 2031?

Se prevé que la categoría crezca a una CAGR del 7,1% durante el período 2026-2031.

¿Qué formato de producto se expandirá más rápido?

Se proyecta que el granizado de limonada congelada registre una CAGR del 8,56%, superando a los segmentos sin gas, carbonatado y en polvo.

¿Por qué están ganando terreno los edulcorantes naturales?

Los límites regulatorios de azúcar y los consumidores conscientes de la salud favorecen la stevia y la fruta del monje, impulsando una CAGR del 8,47% para las referencias endulzadas de forma natural.

Última actualización de la página el: