Tamaño y Cuota del Mercado de Construcción de Puentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 128.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 172.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales_-_Copy.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Puentes por Mordor Intelligence

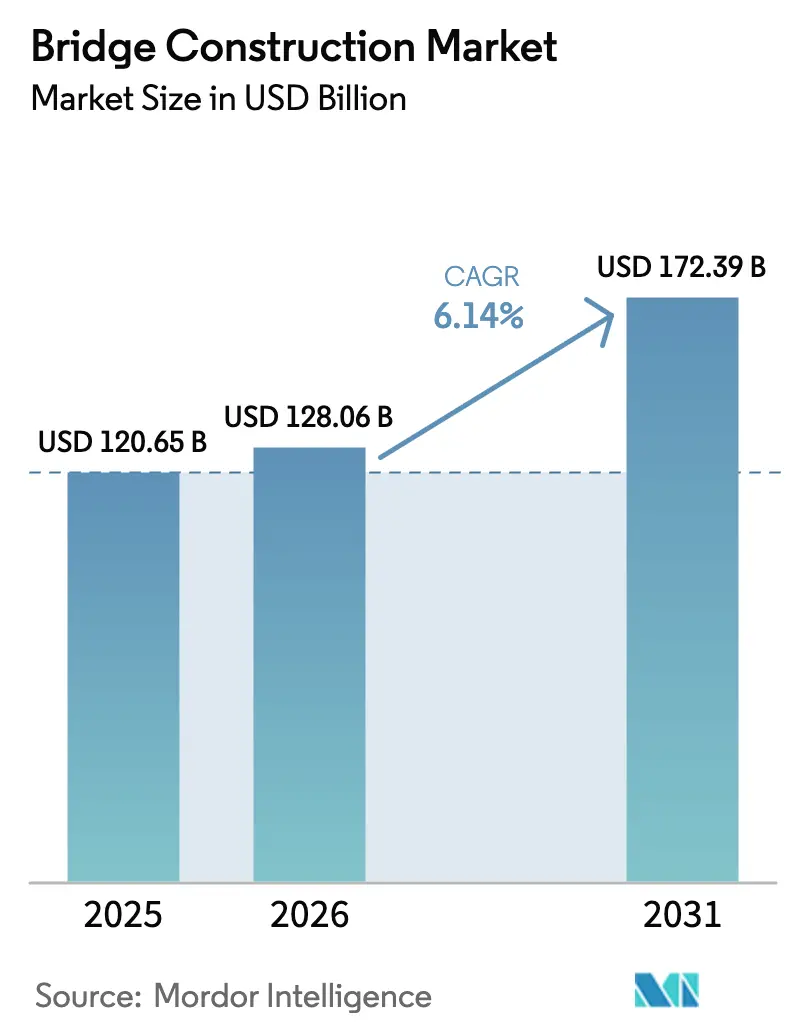

El tamaño del mercado de construcción de puentes en 2026 se estima en 128,06 mil millones de USD, creciendo desde el valor de 2025 de 120,65 mil millones de USD con proyecciones para 2031 que muestran 172,39 mil millones de USD, creciendo a una CAGR del 6,14% entre 2026 y 2031. El incremento de los desembolsos en infraestructura, como la Ley de Inversión en Infraestructura y Empleos (IIJA) de Estados Unidos y el Plan Quinquenal de China, anclan la visibilidad de la demanda a varios años. La rápida adopción de la prefabricación y el ensamblaje modular comprime los plazos de entrega entre un 20 y un 40%, lo que permite a los contratistas licitar más proyectos con cronogramas más ajustados. Los contratistas se diferencian cada vez más mediante tecnología, gemelos digitales, logística habilitada por IA y control de calidad automatizado, en lugar de basarse únicamente en el menor coste. Mientras tanto, los organismos públicos incorporan especificaciones de resiliencia climática y bajo contenido en carbono en las licitaciones, orientando las elecciones de materiales hacia el hormigón de ultra alto rendimiento (UHPC) y los polímeros reforzados con fibra. Las brechas de crecimiento regional se amplían: Asia-Pacífico mantiene la mayor cartera de proyectos, mientras que Oriente Medio y África emerge como el ámbito de expansión más rápida gracias a los programas de conectividad transfronteriza.

Conclusiones Clave del Informe

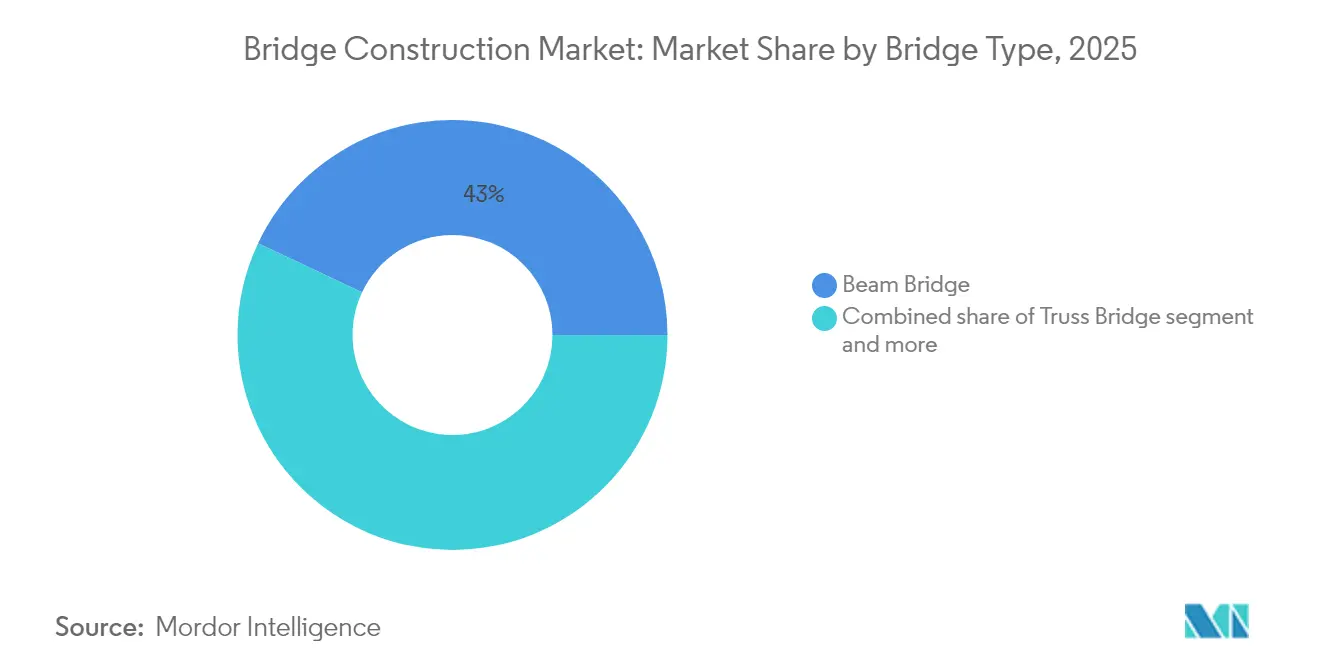

- Por tipo de puente, los puentes viga lideraron con el 42,98% de la cuota del mercado de construcción de puentes en 2025; se proyecta que los diseños atirantados avanzen a una CAGR del 7,62% hasta 2031.

- Por material, el acero representó una cuota del 52,90% del tamaño del mercado de construcción de puentes en 2025, mientras que los materiales compuestos registraron la CAGR proyectada más alta, del 8,12%, hasta 2031.

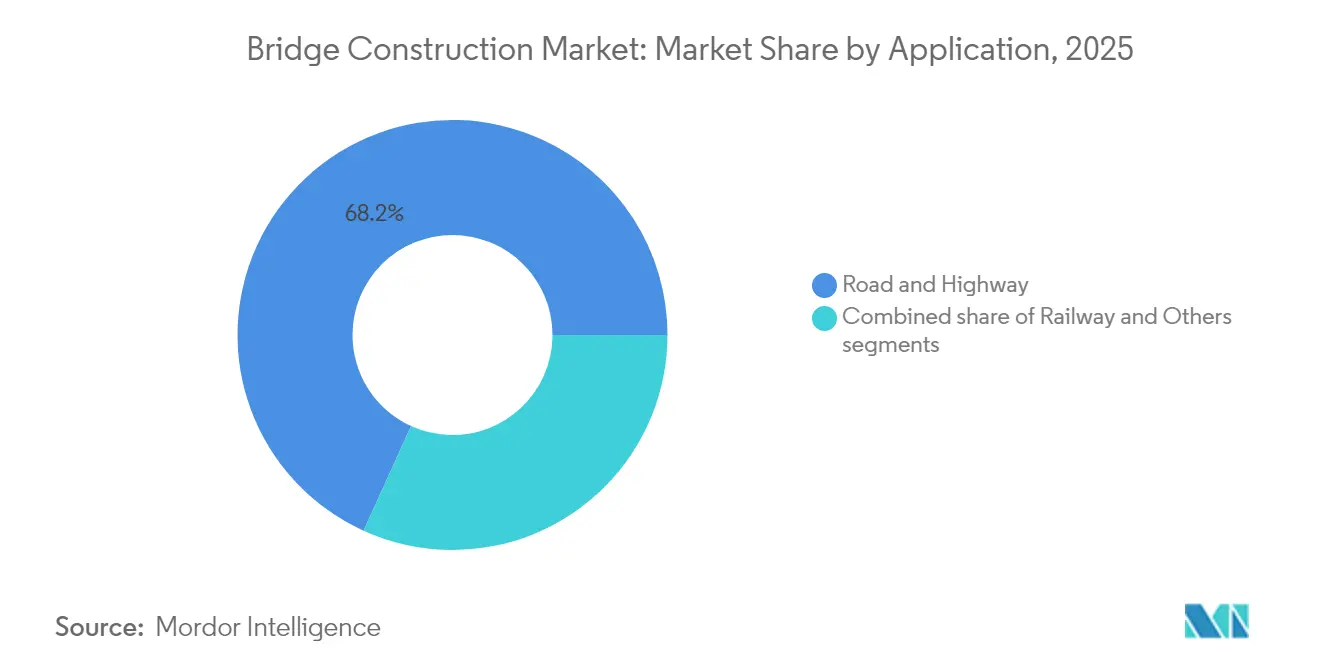

- Por aplicación, las estructuras de carretera y autopista representaron el 68,21% de la cuota del mercado de construcción de puentes en 2025, y se prevé que los puentes ferroviarios crezcan a una CAGR del 6,55% entre 2026 y 2031.

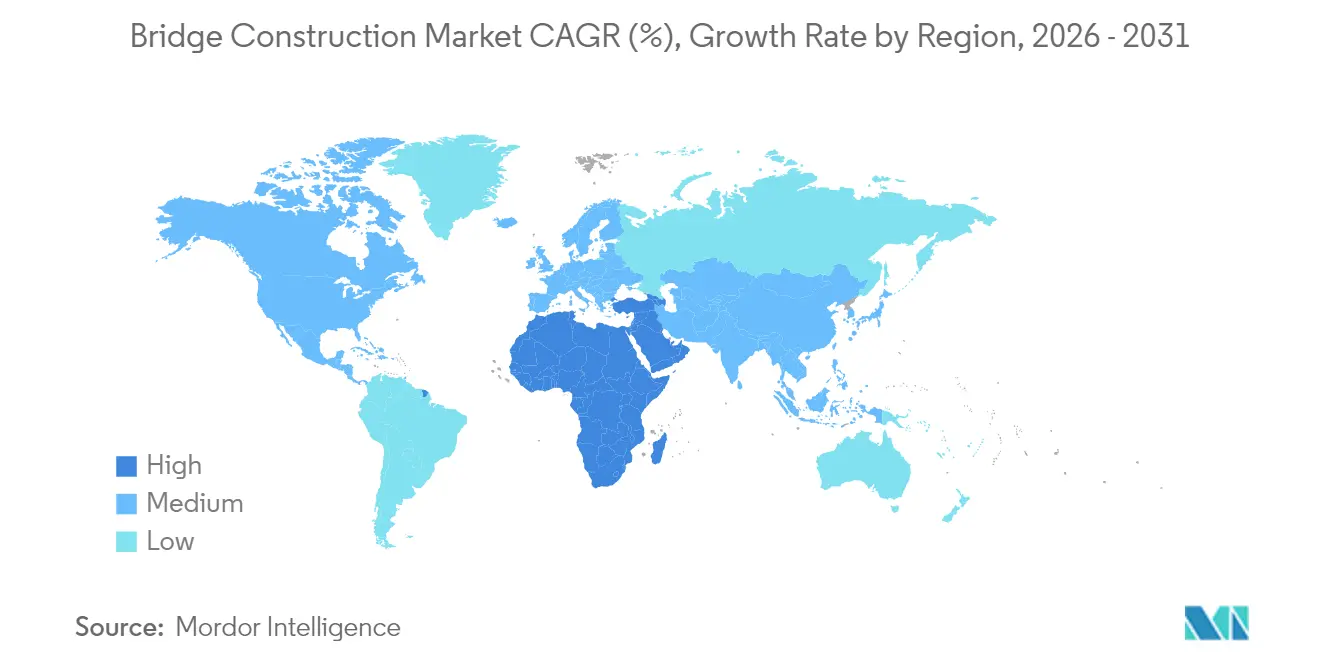

- Por geografía, Asia-Pacífico mantuvo una cuota del 46,12% del mercado de construcción de puentes en 2025; se prevé que Oriente Medio y África se expanda a una CAGR del 7,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y Perspectivas del Mercado Global de Construcción de Puentes

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Planes de gasto en megainfraestructuras (2025-2030) | +1.8% | América del Norte, Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Preferencia por la construcción acelerada de puentes (ABC) | +1.2% | América del Norte, Europa y en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia materiales de bajo contenido en carbono y reciclados | +0.9% | Europa, América del Norte, despliegue global | Largo plazo (≥ 4 años) |

| Mejoras de resiliencia para puentes expuestos al cambio climático | +0.7% | Regiones costeras y sísmicas a nivel global | Mediano plazo (2-4 años) |

| Mandatos de monitoreo de salud estructural mediante sensores inteligentes | +0.6% | Primero en economías avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Planes de Gasto en Megainfraestructuras (2025-2030)

Las históricas oleadas de financiación sustentan el mercado de construcción de puentes. La IIJA destina 110 mil millones de USD a carreteras y puentes, incluidos programas dedicados de Inversión en Puentes y de Fórmula. Los desembolsos en obras públicas de China siguen su actual Plan Quinquenal, mientras que el Programa Nacional de Infraestructura de México presupuesta 12,6 mil millones de USD para 551 proyectos de transporte. La sincronía multirregional permite a los contratistas escalar fábricas de prefabricación y la formación de la mano de obra, consolidando las eficiencias de la cadena de suministro. La visibilidad a largo plazo también atrae capital privado, como lo evidencia una participación del 40% de las operaciones de fusiones y adquisiciones del sector AEC de 2024 financiadas por capital privado[1]Pete Buttigieg, "Ficha Informativa del Programa de Inversión en Puentes," Departamento de Transporte de Estados Unidos, transportation.gov.

Creciente Preferencia por los Métodos de Construcción Acelerada de Puentes (ABC)

La ABC reduce la actividad en obra, limita las interrupciones del tráfico y mejora la seguridad. Los estados piloto de la FHWA reportan completaciones entre un 20 y un 50% más rápidas y mejoras de calidad gracias a los módulos fabricados en fábrica. Las juntas de UHPC extienden los vanos entre un 30 y un 40%, reduciendo el mantenimiento durante el ciclo de vida. El cruce del río Misuri en la I-70 de Misuri se completó antes de lo previsto mediante la disposición de segmentos prefabricados mientras los carriles activos permanecían abiertos. Los contratistas que invierten en gemelos digitales y simulación logística capturan la preferencia de contratación, ya que 47 Departamentos de Transporte estatales incorporan la puntuación ABC en sus licitaciones[2]Victoria Farr, "Guía de Construcción Acelerada de Puentes para Departamentos de Transporte Estatales," Administración Federal de Carreteras, fhwa.dot.gov.

Mejoras de Resiliencia para Puentes Expuestos al Cambio Climático

Los extremos sísmicos, de inundaciones y de temperatura redefinen las líneas de base de diseño. La retrofitación del Puente Golden Gate de California incorporó amortiguadores de masa sintonizada y monitoreo continuo para resistir terremotos de magnitud 8,3 con un presupuesto de 76 millones de USD. La política de Australia ahora exige evaluaciones de riesgo climático para todos los cruces principales, impulsando mayores elevaciones de tablero y tolerancias térmicas. Las naciones costeras elevan las cimentaciones de pilotes para hacer frente a la subida del nivel del mar, mientras que las regiones áridas especifican apoyos tolerantes al calor. El conocimiento especializado obtiene márgenes de beneficio superiores, recompensando a las empresas con carteras de entornos extremos demostradas.

Mandatos de Monitoreo de Salud Estructural Habilitado por Sensores Inteligentes

Las redes IoT desplazan el mantenimiento de reactivo a predictivo. El puente de pruebas OpenLAB de Alemania integra más de 200 sensores multiparámetro que capturan carga, inclinación y temperatura cada segundo con el respaldo federal de 4,18 millones de USD. El smartBRIDGE de Hamburgo incorpora 500 sensores y datos BIM para pronosticar el deterioro en tiempo real. El Departamento de Transporte de Estados Unidos alienta a los estados a incorporar conjuntos de sensores en las nuevas construcciones, desbloqueando ahorros en el ciclo de vida que compensan el desembolso inicial en un plazo de 7 a 10 años. Los adoptantes tempranos obtienen contratos de operación y mantenimiento que se prolongan durante décadas, diversificando los flujos de ingresos más allá de los alcances de ingeniería, adquisición y construcción[3]Hendrik Wüst, "El Puente de Investigación OpenLAB se inaugura en Bautzen," Ministerio Federal de Asuntos Digitales y Transporte, bmdv.bund.de.

Análisis del Impacto de las Restricciones*

| Restricciones | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada en ingeniería avanzada de puentes | -1.1% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Incrementos de costes de acero y cemento impulsados por la inflación | -0.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Largos ciclos de permisos de evaluación de impacto ambiental | -0.6% | América del Norte, Europa en expansión | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros en zonas sísmicas | -0.4% | Cuenca del Pacífico, Mediterráneo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada en Ingeniería Avanzada de Puentes

La ABC contabiliza 439.000 trabajadores de la construcción adicionales necesarios en Estados Unidos en 2025, cifra que asciende a 499.000 en 2026. La cartera de proyectos de Australia necesita 130.000 nuevas contrataciones, mientras que el Reino Unido tiene como objetivo 500.000 en los principales proyectos. Las primas salariales escalan entre un 15 y un 20% para los carpinteros de puentes segmentales y los especialistas en UHPC. La automatización, el atado robótico de armaduras y los encofrados impresos en 3D compensan pero no pueden cubrir completamente la brecha, lo que lleva a las empresas a establecer academias de formación e intercambios internacionales de talento.

Incrementos de los Costes de Acero y Cemento Impulsados por la Inflación

El precio elevado de las barras de refuerzo a 47,70 USD por longitud de 20 pies y el Índice RSMeans de 296,3 comprimen los márgenes de los proyectos. Los cuellos de botella en el transporte marítimo alargan los plazos de entrega del acero de alta especificación y de los apoyos. Los contratistas se cubren con contratos indexados y compras de múltiples fuentes, aunque algunos propietarios públicos difieren las licitaciones hasta que regrese la claridad sobre los precios. Los proyectistas favorecen cada vez más los diseños eficientes en materiales para mantener los presupuestos intactos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Puente: Los Diseños Atirantados Lideran la Innovación

Las estructuras atirantadas registran una CAGR del 7,62%, la más veloz dentro del mercado de construcción de puentes, ya que los gobiernos prefieren su eficiencia en relación luz-coste y atractivo visual. Los puentes viga continuaron dominando con el 42,98% de los ingresos de 2025, lo que refleja su incomparable valor para los cruces de carretera de longitud media y la consolidada base de contratistas que mantiene este formato. Los vanos principales de 285 m del Puente de Pelješac se erigieron mediante voladizo equilibrado, lo que demuestra cómo los cables de atirantamiento pueden acelerar la construcción minimizando la cimbra provisional.

Las perspectivas del segmento dependen de herramientas digitales como BIM Nivel 3, destacadas por el Nuevo Puente Sotra de Noruega, que modeló 1 millón de objetos para optimizar la secuenciación. Las alternativas de suspensión siguen teniendo una demanda de nicho para vanos superiores a 1.000 m, pero las primas de seguros más elevadas en zonas sísmicas inclinan a algunos propietarios hacia los puentes atirantados. Los formatos móviles y de arco continúan encontrando usos urbanos o marítimos especializados cuando la holgura de navegación o la estética patrimonial son determinantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Materiales Compuestos Repuntan a Pesar del Dominio del Acero

El acero conservó el 52,90% del valor de 2025, sustentando el tamaño del mercado de construcción de puentes a través de centros de fabricación maduros y un rendimiento predecible. Los materiales compuestos, sin embargo, se aceleran a una CAGR del 8,12% a medida que los propietarios buscan ciclos de vida libres de corrosión y superestructuras más ligeras que reducen los costes de cimentación. Los tableros piloto de la FHWA demuestran que las juntas de UHPC permiten vidas útiles superiores a 100 años, desplazando la economía del ciclo de vida completo en favor de los hormigones avanzados.

Los polímeros reforzados con fibra reducen la carga muerta hasta en un 50%, lo que permite a los proyectistas ampliar los vanos sin vigas más profundas. El SmartBRIDGE de Hamburgo demuestra cómo los sensores integrados aumentan la confianza en los materiales más nuevos al demostrar su durabilidad en tiempo real. Las iniciativas de reciclaje también elevan el perfil de sostenibilidad del acero, garantizando su continua relevancia incluso a medida que los materiales compuestos escalan.

Por Aplicación: La Infraestructura Ferroviaria Acelera el Crecimiento

Los proyectos de carretera y autopista representaron el 68,21% de la cuota del mercado de construcción de puentes en 2025, beneficiándose de las continuas mejoras de carreteras en todos los continentes. Las aplicaciones ferroviarias registran una CAGR del 6,55% impulsada por las redes de alta velocidad y la modernización de los corredores de mercancías. La subvención de 4,31 millones de USD de la Comisión Europea en la línea Havlíčkův Brod-Pardubice ejemplifica los esfuerzos de la UE por sustituir las celosías que han superado su vida útil por modernas vigas Langer.

El programa de conectividad de carga de Japón por valor de 2,11 mil millones de USD subraya el valor estratégico del ferrocarril para cadenas de suministro resilientes. Los formatos de puente multimodal que integran vías ferroviarias con carriles de tráfico ganan protagonismo en los corredores densos, lo que ejemplifica cómo los mandatos de las ciudades inteligentes reconfiguran el diseño de la sección transversal. Los enlaces para peatones y ciclistas siguen el gasto más amplio en movilidad urbana, aportando nuevas oportunidades para tableros compuestos esbeltos e iluminación estética.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 46,12% del gasto mundial en 2025, anclado por las extensiones de la Iniciativa de la Franja y la Ruta de China y el Programa Nacional de Infraestructuras de India por valor de 1,2 billones de USD. El paquete de infraestructura ferroviaria de carga de Japón por valor de 2,11 mil millones de USD y las sustituciones de puentes resilientes al clima de Australia refuerzan el impulso regional. La capacidad manufacturera integrada para la fabricación de vigas de acero acelera la ejecución de proyectos, y los gobiernos exigen cada vez más BIM, lo que supone una paridad digital con los pares occidentales.

Oriente Medio y África lidera el crecimiento con una CAGR prevista del 7,63%, ya que el Banco Africano de Desarrollo moviliza 635,8 millones de USD para el puente transfronterizo de la CEDEAO y tiene como objetivo entre 130.000 y 170.000 millones de USD anuales para cerrar la brecha de infraestructuras de la región. Nigeria y Egipto adjudican contratos de ingeniería, adquisición y construcción que combinan métodos de ABC con detalles sísmicos, lo que refleja tanto la urgencia de los plazos como las expectativas de rendimiento.

América del Norte se beneficia de la asignación de 110 mil millones de USD de la IIJA para puentes, lo que desencadena decenas de licitaciones de diseño-construcción que priorizan la capacidad de prefabricación. La sustitución del Puente Pattullo de Canadá pone de relieve el auge de las asociaciones público-privadas, mientras que la cartera de proyectos de puentes de 12,6 mil millones de USD de México avanza hacia objetivos de integración económica. Europa, centrada en la descarbonización, invierte en gemelos digitales y materiales de bajo contenido en carbono, alineando las licitaciones con el Pacto Verde Europeo.

Panorama Competitivo

El mercado de construcción de puentes está moderadamente fragmentado, aunque con tendencia a la consolidación. Los cinco principales actores capturan menos del 35% de los ingresos globales, ya que los contratistas regionales mantienen posiciones dominantes. La adquisición de Jensen Construction por parte de Manhattan Road & Bridge demuestra las fusiones y adquisiciones orientadas a capacidades, especialmente en cimentaciones marinas y experiencia en ABC.

La adopción tecnológica distingue a los líderes: las empresas que integran sensores IoT, programación impulsada por IA y fabricación fuera de obra superan sistemáticamente los plazos de referencia. El respaldo de la FHWA a la ABC en 47 estados incorpora formalmente la preparación tecnológica en la puntuación de las licitaciones, orientando la cuota de mercado hacia los pioneros digitales.

La participación del capital privado del 40% en las transacciones del sector AEC de 2024 inyecta capital para la automatización de equipos, la expansión de patios modulares y las empresas conjuntas internacionales. Los disruptores de nicho, los fabricantes de sensores y los desarrolladores de software se asocian con empresas de ingeniería, adquisición y construcción para comercializar modelos de servicio de mantenimiento predictivo, diversificando los flujos de ingresos más allá de los honorarios puntuales de construcción.

Líderes del Sector de Construcción de Puentes

ACS Group

AECOM

Balfour Beatty

China Communications Construction Co. (CCCC)

China Railway Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: El Ministerio Federal de Asuntos Digitales y Transporte de Alemania inauguró el puente de investigación OpenLAB de 4,18 millones de USD en Bautzen para probar el monitoreo estructural habilitado por IA.

- Diciembre de 2024: El Departamento de Transporte de Misuri entregó el Puente del Río Misuri I-70 Cabo Primero Leon Deraps, valorado en 220 millones de USD, antes del plazo previsto gracias a una innovadora disposición de construcción acelerada de puentes (ABC).

- Octubre de 2024: La Comisión Europea concedió 4,31 millones de USD para sustituir un puente ferroviario provisional en la línea Havlíčkův Brod-Pardubice por una estructura permanente de viga Langer.

- Septiembre de 2024: El Banco Africano de Desarrollo aprobó 635,8 millones de USD para el puente de la CEDEAO que une Liberia y Costa de Marfil, el mayor compromiso de infraestructura transfronteriza de la región.

Alcance del Informe del Mercado Global de Construcción de Puentes

Los puentes viga, de celosía, de arco, colgantes y atirantados se encuentran entre las formas habituales de construcción de puentes. El término "puente viga" hace referencia a una estructura horizontal que descansa sobre dos apoyos en los extremos y actúa como una viga para soportar el tráfico. La construcción de puentes viga es comercializada por entidades (organizaciones, asociaciones y empresarios individuales).

El informe proporciona un análisis de antecedentes exhaustivo del mercado de construcción de puentes, que abarca las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas e información detallada sobre los distintos segmentos y el panorama competitivo del sector. Además, el impacto de la COVID-19 se incorpora y se considera durante el estudio.

El Mercado de Construcción de Puentes está segmentado por tipo (puente viga, puente de celosía, puente de arco, puente colgante, puente atirantado y otros), material (acero, hormigón y materiales compuestos), aplicación (carretera y autopista, y ferroviario) y región (América del Norte, Asia-Pacífico, Europa, América Latina, Oriente Medio y África). El informe ofrece el tamaño del mercado y previsiones para el mercado de construcción de puentes en valor (USD) para todos los segmentos anteriores.

| Puente Viga |

| Puente de Celosía |

| Puente de Arco |

| Puente Colgante |

| Puente Atirantado |

| Otros |

| Acero |

| Hormigón Pretensado |

| Material Compuesto |

| Materiales Avanzados (FRP, UHPC) |

| Carretera y Autopista |

| Ferroviario |

| Otros (Peatonal y Ciclista, Tubería y Servicios, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Puente | Puente Viga | |

| Puente de Celosía | ||

| Puente de Arco | ||

| Puente Colgante | ||

| Puente Atirantado | ||

| Otros | ||

| Por Material | Acero | |

| Hormigón Pretensado | ||

| Material Compuesto | ||

| Materiales Avanzados (FRP, UHPC) | ||

| Por Aplicación | Carretera y Autopista | |

| Ferroviario | ||

| Otros (Peatonal y Ciclista, Tubería y Servicios, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de construcción de puentes?

El tamaño del mercado de construcción de puentes es de 128,06 mil millones de USD en 2026.

¿A qué ritmo se espera que crezca el gasto en construcción de puentes?

Se prevé que los ingresos globales crezcan a una CAGR del 6,14% de 2026 a 2031.

¿Qué región contribuye con la mayor cuota de nuevos proyectos de puentes?

Asia-Pacífico representa el 46,12% del gasto de 2025 gracias a los programas de China e India.

¿Qué tipo de puente se está expandiendo más rápidamente?

Las estructuras atirantadas lideran con una CAGR proyectada del 7,62% hasta 2031.

Última actualización de la página el: