Tamaño y Participación del Mercado de Mamografía en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

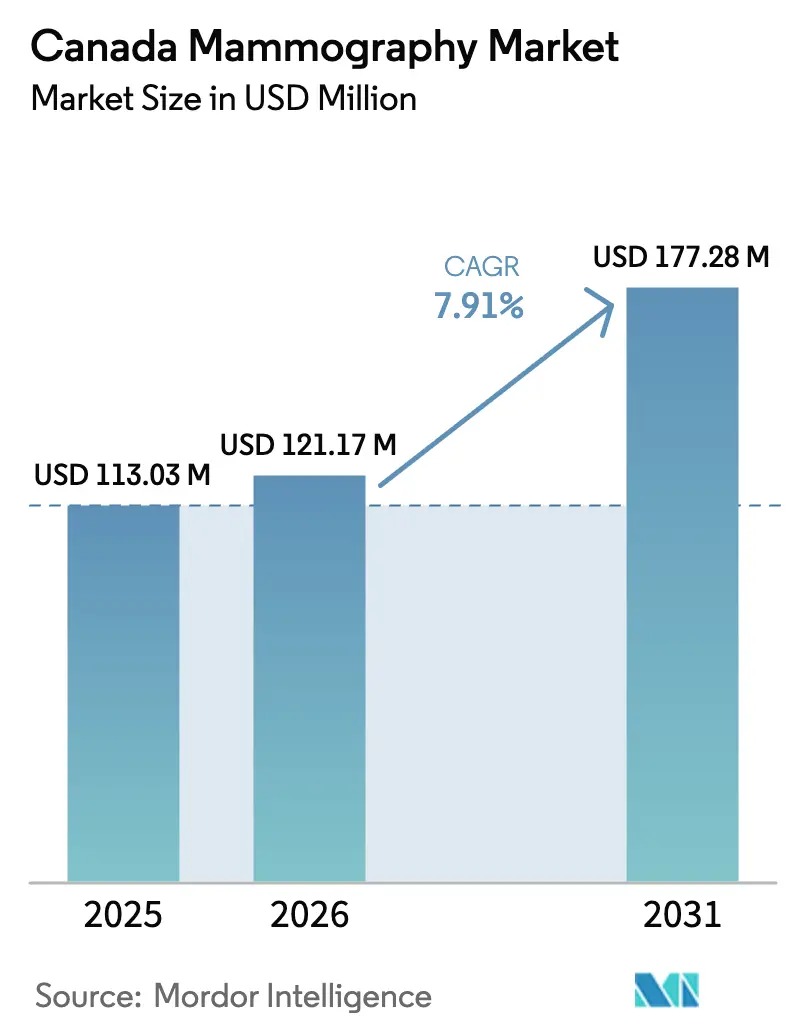

| Tamaño del mercado en el año base (2025) | 113.03 Millones de dólares |

| Tamaño del Mercado (2026) | 121.17 Millones de dólares |

| Tamaño del Mercado (2031) | 177.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía en Canadá por Mordor Intelligence

El tamaño del Mercado de Mamografía en Canadá fue valorado en USD 113,03 millones en 2025 y se estima que crecerá desde USD 121,17 millones en 2026 hasta alcanzar USD 177,28 millones en 2031, a una CAGR del 7,91% durante el período de pronóstico (2026-2031).

Las iniciativas provinciales para reducir la edad de inicio del cribado a los 40 años han ampliado la población elegible en aproximadamente 1,2 millones de mujeres y están impulsando los ciclos de adquisición de sistemas digitales y 3D. Las subvenciones federales orientadas a la implementación de inteligencia artificial están modificando las listas cortas de proveedores, favoreciendo las plataformas con algoritmos de detección integrados frente al software complementario. Los marcos de compra pública masiva liderados por Quebec y Alberta están asegurando descuentos del 15-20% en equipos y acuerdos de nivel de servicio estandarizados y de larga duración. Por último, los contratos de archivo de imágenes en la nube, como el acuerdo de CAD 405,5 millones a 12 años de Quebec con Sectra, están vinculando sitios rurales y urbanos, aliviando la escasez de radiólogos y apoyando los flujos de trabajo de las unidades móviles.

Conclusiones Clave del Informe

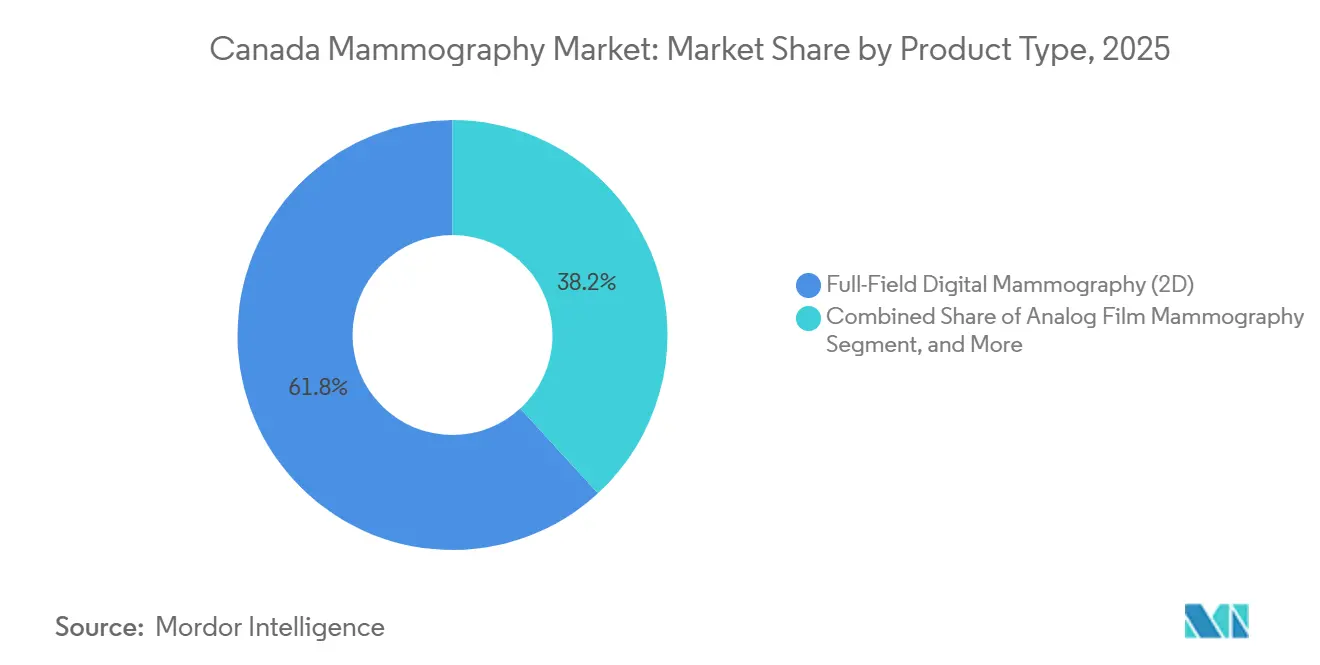

- Por tecnología, la mamografía digital de campo completo representó el 61,83% de la participación del mercado de mamografía en Canadá en 2025, mientras que se prevé que las plataformas 3D asistidas por inteligencia artificial registren una CAGR del 9,78% hasta 2031.

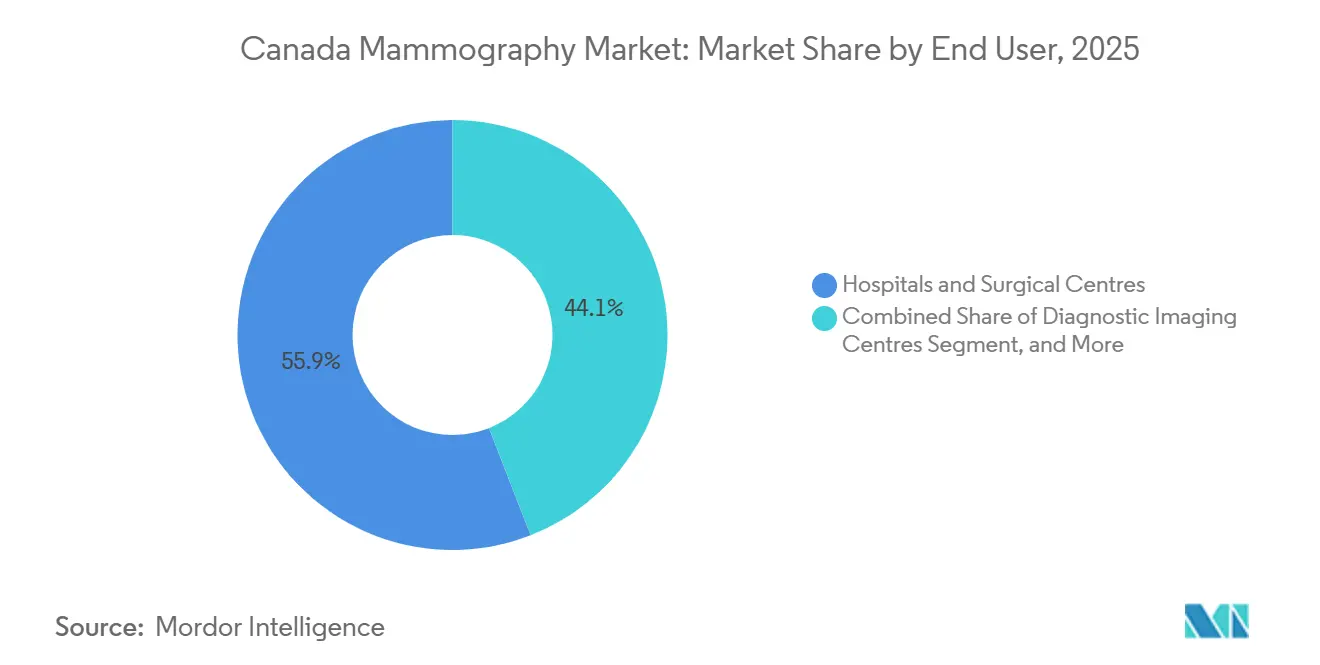

- Por usuario final, los hospitales y centros quirúrgicos captaron el 55,93% del tamaño del mercado de mamografía en Canadá en 2025; se proyecta que los centros de diagnóstico por imagen se expandan a una CAGR del 11,97% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mamografía en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución Rápida de Unidades Analógicas Obsoletas | +1.8% | Nacional, concentrado en Ontario, Quebec, Alberta | Mediano plazo (2-4 años) |

| Reducción de la Edad de Inicio del Cribado a los 40 Años | +2.1% | Seis provincias, lideradas por Ontario | Corto plazo (≤ 2 años) |

| Financiamiento Federal de Inteligencia Artificial para Diagnóstico por Imagen | +1.2% | Proyectos piloto nacionales en Columbia Británica y Ontario | Mediano plazo (2-4 años) |

| Marcos de Compra Pública Masiva | +1.4% | Quebec, Ontario, Alberta | Corto plazo (≤ 2 años) |

| Eficiencias de Archivo de Imágenes en la Nube y Lectura Remota | +0.9% | Nacional, en etapa temprana en Quebec y Columbia Británica | Mediano plazo (2-4 años) |

| Unidades Móviles para Cribado de Poblaciones Indígenas y Rurales | +0.7% | Saskatchewan, Alberta, Norte de Ontario, territorios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución Rápida de Unidades Analógicas Obsoletas

Los hospitales que retrasaron las conversiones digitales se enfrentan ahora a la retirada progresiva del servicio técnico del hardware de radiografía computarizada, lo que obliga a realizar actualizaciones de emergencia a precios elevados.[1]Institut national de santé publique du Québec, "Contrôle de la qualité des installations de mammographie," inspq.qc.ca Quebec eliminó su último sistema de radiografía computarizada en 2023, sentando un precedente para que otras provincias aceleren las retiradas. El cambio a la radiografía directa reduce el tiempo de adquisición a 5-7 minutos por examen, aumentando el rendimiento diario en un 20-25%. Los proveedores ofrecen bonificaciones por intercambio de hasta el 30% del precio de lista para ganar licitaciones de múltiples unidades, reforzando así las posiciones de mercado de los operadores establecidos. Estas dinámicas mantienen al mercado de mamografía en Canadá en una senda constante de modernización.

Iniciativas Provinciales para Reducir la Edad de Inicio del Cribado a los 40 Años

Ontario, Manitoba, Saskatchewan, Terranova y Labrador, Columbia Británica y Nueva Escocia invitan ahora a las mujeres de riesgo promedio a partir de los 40 años, sumando colectivamente un estimado de 1,2 millones de nuevas participantes.[2]Gobierno de Canadá, "Cribado de Cáncer de Mama en Mujeres de Riesgo Promedio," canada.ca La utilización en los centros preexistentes de Ontario saltó al 92% antes del cambio de política, por lo que los estudios excedentes están migrando a hospitales y clínicas privadas. Las estrategias móviles en Manitoba y Saskatchewan favorecen la equidad geográfica sobre las expansiones de infraestructura física. La consiguiente presión sobre la capacidad otorga a las herramientas de triaje por inteligencia artificial una propuesta de valor clara. Las presiones de crecimiento concentran, por tanto, la demanda en los segmentos de mayor rendimiento del mercado de mamografía en Canadá.

Financiamiento del Programa Federal de Inteligencia Artificial en Atención Sanitaria

Más de CAD 50 millones en subvenciones para 2024-2025 destinan aproximadamente el 18% a la inteligencia artificial en diagnóstico por imagen.[3] El estudio de mamografía de CAD 1,5 millones de BC Cancer utiliza Genius AI Detection aprobado por Health Canada para reducir los falsos negativos en poblaciones con mama densa. Los pliegos de condiciones provinciales ahora estipulan parámetros de sensibilidad de los algoritmos, convirtiendo la inteligencia artificial integrada de un complemento opcional en una especificación obligatoria. El trabajo de código abierto en el Vector Institute tiene como objetivo limitar el sesgo en cohortes indígenas e inmigrantes. Si bien solo unos 30 radiólogos poseen credenciales formales en inteligencia artificial, el flujo de financiamiento señala un impulso duradero en el mercado de mamografía en Canadá.

Marcos de Compra Pública Masiva

El expediente CAD 6,8-9,2 millones número 6768 de Quebec agrupa 158 instalaciones, generando reducciones de precio de dos dígitos y condiciones uniformes de reparación en 48 horas. Alberta alineó un compromiso de CAD 175 millones con Siemens con su desarrollo oncológico más amplio, aprovechando los equipos de mantenimiento compartidos para reducir los costos del ciclo de vida hasta en un 15%. Los contratos agrupados exigen cada vez más la compatibilidad con 3D, obligando a los proveedores a preinstalar la tomosíntesis incluso donde el reembolso sigue siendo incierto. Los acuerdos masivos aceleran así la escalada de especificaciones y refuerzan los modelos de ingresos centrados en el servicio en todo el mercado de mamografía en Canadá.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso Desigual para Tomosíntesis Digital de Mama y Mamografía con Contraste Espectral | -1.3% | Ontario, Manitoba, Saskatchewan; parcial en Columbia Británica y Quebec | Mediano plazo (2-4 años) |

| Escasez de Físicos Certificados por el Colegio Canadiense de Físicos en Medicina | -0.8% | Nacional, aguda en las provincias atlánticas y territorios | Corto plazo (≤ 2 años) |

| Integración Fragmentada de Registros Médicos Electrónicos | -0.6% | Mayor en Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Aumento de las Primas de Ciberseguro | -0.4% | Nacional, más grave donde las brechas aumentaron en 2024 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Provincial Desigual para las Modalidades de Tomosíntesis Digital de Mama y Mamografía con Contraste Espectral

Ontario aún carece de un código de honorarios dedicado para la tomosíntesis, lo que supone una carga adicional de CAD 44 por examen para los hospitales y frena la adopción a pesar de las mejoras de 2,2 puntos en la tasa de rellamada. Quebec reembolsa a tarifas bilaterales planas, mientras que el estudio de costos de Columbia Británica respaldó la tomosíntesis digital de mama, pero no se produjo ningún cambio en el arancel. Las clínicas privadas cobran entre CAD 150 y 300 por los exámenes 3D no cubiertos, consolidando un sistema de dos niveles. Hasta que las estructuras de honorarios se alineen, el lastre del reembolso limitará la penetración de las plataformas premium en el mercado de mamografía en Canadá.

Escasez de Físicos de Mamografía Certificados por el Colegio Canadiense de Físicos en Medicina

Aproximadamente 45 físicos son responsables de la acreditación a nivel nacional, lo que genera listas de espera de 3 a 6 meses para la certificación de nuevas unidades. Quebec registró siete suspensiones temporales del servicio en 2024 debido a la falta de disponibilidad de inspectores. El desgaste por jubilaciones supera a los nuevos graduados, y las primas salariales de las clínicas privadas agravan las brechas en el sector público. Los retrasos en la acreditación, por tanto, ralentizan el despliegue de capital y moderan las expectativas de crecimiento del mercado de mamografía en Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas de Inteligencia Artificial Extienden el Liderazgo Digital

La Mamografía Digital de Campo Completo representó el 61,83% de la participación del mercado de mamografía en Canadá en 2025, beneficiándose de la certeza en el reembolso y la compatibilidad con los sistemas de archivo y comunicación de imágenes. Se proyecta que los sistemas 3D asistidos por inteligencia artificial registren una CAGR del 9,78% hasta 2031, impulsados por la autorización de Genius AI Detection por parte de Health Canada en 2024 y una reducción del 15-20% en el tiempo de lectura de los radiólogos. La Tomosíntesis Digital de Mama ocupa un punto óptimo clínico, pero sigue limitada por los códigos de honorarios en varias provincias.

Los compradores hospitalarios en provincias centralizadas han comenzado a especificar la compatibilidad con 3D como estándar, mientras que en las jurisdicciones descentralizadas las unidades aún se adquieren como unidades 2D optimizadas en costos, con actualizaciones planificadas para más adelante. Las unidades móviles de Saskatchewan ilustran una mentalidad orientada al rendimiento, priorizando la radiografía directa y la transferencia por satélite sobre las complejas configuraciones 3D. Como resultado, el tamaño del mercado de mamografía en Canadá para equipos 3D habilitados con inteligencia artificial se acelerará una vez que los aranceles se pongan al día, pero el volumen a corto plazo sigue anclado en las sustituciones de equipos 2D.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Privados Absorben las Listas de Espera Públicas

Los Hospitales y Centros Quirúrgicos retuvieron el 55,93% del tamaño del mercado de mamografía en Canadá en 2025, ya que albergan la mayoría de los programas provinciales de cribado y ofrecen evaluaciones diagnósticas el mismo día. Sin embargo, los Centros de Diagnóstico por Imagen están preparados para registrar una CAGR del 11,97%, ya que los operadores privados monetizan el desbordamiento de las listas de espera y ofrecen la tomosíntesis como una mejora de pago directo.

Las regiones urbanas ven de 8 a 10 nuevos centros privados cada año, mientras que las provincias de baja densidad dependen de flotas móviles que reducen los costos de los centros fijos en aproximadamente un 70%. Canada Diagnostic Centres, respaldada por capital privado, aceleró las adquisiciones en las Praderas en 2024-2025, confirmando el apetito inversor por el diagnóstico por imagen ambulatorio diversificado. Con la elegibilidad para el cribado ampliada a los 40 años, los volúmenes de diagnóstico siguen aumentando, garantizando que cada segmento de usuario final impulse el crecimiento del mercado de mamografía en Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Ontario sumó 800.000 mujeres recién elegibles tras el cambio de edad de abril de 2024, pero aún carece de un código para la tomosíntesis digital de mama, lo que obliga a los hospitales a absorber CAD 44 adicionales por examen 3D y frena la adopción. La licitación centralizada de Quebec comprimió los precios unitarios hasta en un 20% y exige la compatibilidad con la tomosíntesis, ilustrando cómo el poder de compra moldea los ciclos de capital. El programa de mama densa de Columbia Británica ejerce una carga adicional sobre la capacidad de los radiólogos, impulsando la demanda de triaje por inteligencia artificial.

Saskatchewan y Manitoba hacen hincapié en el cribado móvil para cerrar las brechas rurales; las dos primeras unidades de Saskatchewan superaron las previsiones de utilización en un 28% en su primer mes. Las provincias atlánticas sufren una escasez aguda de físicos, lo que prolonga los retrasos en la puesta en marcha más allá de los seis meses. Los territorios del norte dependen casi exclusivamente de unidades itinerantes financiadas a través de los programas de Servicios a los Indígenas de Canadá.

El archivo provincial de Sectra ahora vincula más de 60 sitios en Quebec, mientras que OCINet procesa 16 millones de imágenes anuales en Ontario, reduciendo el tiempo de lectura de casos críticos en más de la mitad. La interoperabilidad entre provincias sigue siendo limitada, lo que obliga a los pacientes trasladados fuera de su provincia a someterse a exámenes repetidos. Estos contrastes provinciales refuerzan un panorama de múltiples velocidades dentro del mercado de mamografía en Canadá.

Panorama Competitivo

Hologic, GE HealthCare y Siemens Healthineers controlan conjuntamente la mayoría de los sistemas instalados, aprovechando sus redes de servicio a nivel nacional para ganar contratos de gestión de equipos a largo plazo. El acuerdo de 15 años y CAD 270 millones de Hamilton Health Sciences con Siemens ejemplifica un modelo de transferencia de riesgo que los hospitales más pequeños ahora emulan.

Los nuevos actores apuntan a nichos de mercado desatendidos. El sistema de archivo de imágenes en la nube de RamSoft reduce los costos de las soluciones locales heredadas hasta en un 40%, lo que resulta atractivo para los nuevos centros privados. Los fabricantes de unidades móviles que integran la transferencia por satélite ganan terreno a medida que las provincias apoyan las furgonetas de cribado rural. La ciberseguridad se ha convertido en un criterio de compra tras alcanzar los costos promedio de las brechas CAD 6,32 millones en 2024, lo que otorga a los proveedores con marcos de confianza cero integrados una ventaja en las licitaciones.

Las licitaciones de compra agrupada endurecen las barreras de entrada para los pequeños fabricantes que carecen de servicio técnico a nivel pancanadiense. A medida que la contratación se desplaza hacia la economía de servicios integrados, los operadores establecidos refuerzan su posición dominante, manteniendo una concentración moderada dentro del mercado de mamografía en Canadá.

Líderes de la Industria de Mamografía en Canadá

Hologic Inc.

Planmed OY

GE HealthCare Technologies Inc.

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: iCAD y RamSoft formaron un acuerdo de distribución preferente que integra la Suite ProFound AI Breast Health en el sistema de información radiológica y archivo de imágenes en la nube de RamSoft en toda América del Norte.

- Abril de 2024: Bayer y Hologic presentaron una solución coordinada de mamografía con contraste mejorado en el Simposio de la Sociedad de Imagen de Mama en Montreal.

Alcance del Informe del Mercado de Mamografía en Canadá

La mamografía es una técnica estándar de diagnóstico y cribado utilizada para evaluar el tejido mamario en busca de la presencia de un tumor maligno. El proceso utiliza rayos X de baja energía para detectar el cáncer de mama de forma temprana.

El Informe del Mercado de Mamografía en Canadá está segmentado por Tecnología (Mamografía Analógica en Película, Mamografía Digital de Campo Completo (2D), Tomosíntesis Digital de Mama (3D), Mamografía Espectral con Contraste Mejorado, Plataformas de Mamografía 3D Asistidas por Inteligencia Artificial) y Usuario Final (Hospitales y Centros Quirúrgicos, Centros Dedicados de Detección de Cáncer de Mama, Centros de Diagnóstico por Imagen, Unidades Móviles de Detección, Centros de Atención Ambulatoria y Clínicas Especializadas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Mamografía Analógica en Película |

| Mamografía Digital de Campo Completo (2D) |

| Tomosíntesis Digital de Mama (3D) |

| Mamografía Espectral con Contraste Mejorado |

| Plataformas de Mamografía 3D Asistidas por Inteligencia Artificial |

| Hospitales y Centros Quirúrgicos |

| Centros Dedicados de Detección de Cáncer de Mama |

| Centros de Diagnóstico por Imagen |

| Unidades Móviles de Detección |

| Centros de Atención Ambulatoria y Clínicas Especializadas |

| Por Tecnología | Mamografía Analógica en Película |

| Mamografía Digital de Campo Completo (2D) | |

| Tomosíntesis Digital de Mama (3D) | |

| Mamografía Espectral con Contraste Mejorado | |

| Plataformas de Mamografía 3D Asistidas por Inteligencia Artificial | |

| Por Usuario Final | Hospitales y Centros Quirúrgicos |

| Centros Dedicados de Detección de Cáncer de Mama | |

| Centros de Diagnóstico por Imagen | |

| Unidades Móviles de Detección | |

| Centros de Atención Ambulatoria y Clínicas Especializadas |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el segmento de mamografía en Canadá hasta 2031?

Se prevé que el mercado suba de USD 0,12 mil millones en 2026 a USD 0,18 mil millones en 2031, reflejando una CAGR del 7,91% durante 2026-2031.

¿Qué provincias redujeron la edad de inicio del cribado rutinario de mama a los 40 años?

Ontario, Manitoba, Saskatchewan, Terranova y Labrador, Columbia Británica y Nueva Escocia implementaron el umbral de 40 años durante 2024-2025.

¿Qué participación de los sistemas representó la mamografía digital 2D en 2025?

La Mamografía Digital de Campo Completo representó el 61,83% del valor instalado en 2025.

¿Cómo están abordando las unidades móviles las brechas de cribado en zonas rurales y comunidades indígenas?

Provincias como Saskatchewan financian furgonetas de radiografía directa con transferencia de imágenes por satélite; las dos primeras unidades de Saskatchewan registraron 340 exámenes en cuatro semanas —un 28% por encima de la proyección— rotando por 42 comunidades.

¿Por qué están ganando terreno las plataformas de mamografía 3D asistidas por inteligencia artificial?

La autorización de Genius AI Detection por parte de Health Canada en 2024 y los pliegos de condiciones provinciales que ahora exigen algoritmos integrados están impulsando a los hospitales hacia sistemas 3D que reducen el tiempo de lectura en aproximadamente un 15-20%.

Última actualización de la página el: