Tamaño y Participación del Mercado de la Construcción en Brasil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

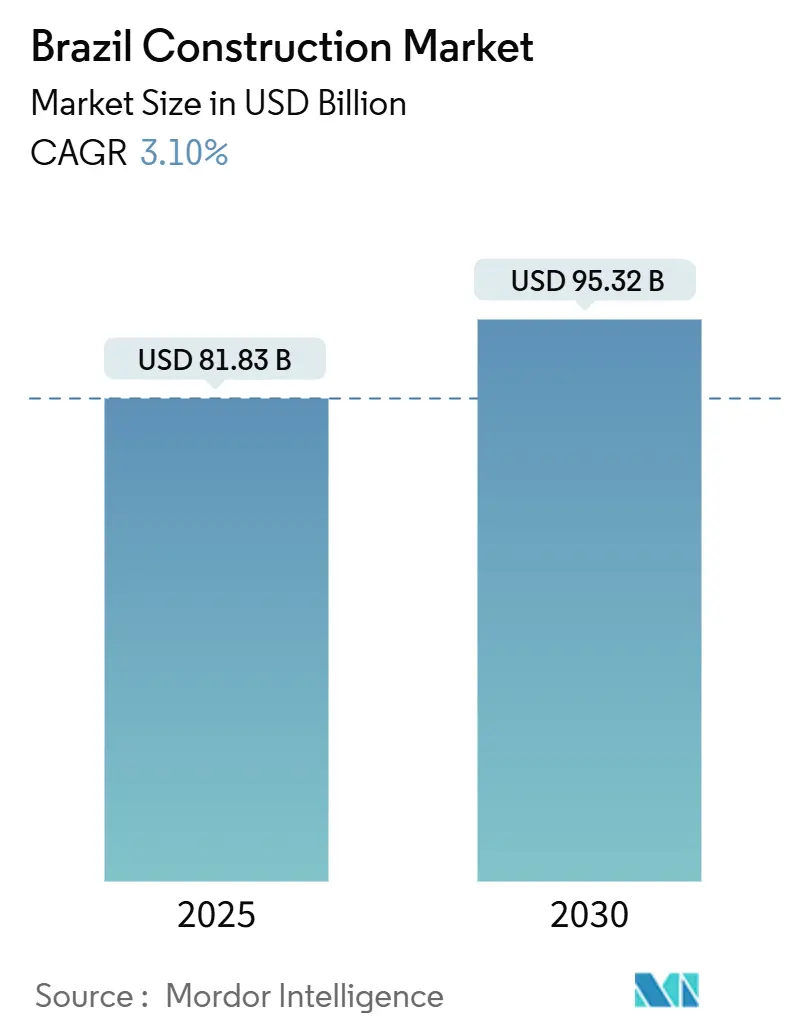

| Tamaño del Mercado (2025) | 81.83 Mil millones de dólares |

| Tamaño del Mercado (2030) | 95.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción en Brasil por Mordor Intelligence

El tamaño del Mercado de la Construcción en Brasil alcanzó USD 81,83 mil millones en 2025 y se prevé que se expanda a una CAGR del 3,1% hasta USD 95,32 mil millones en 2030. Los desembolsos del sector público en infraestructura bajo el tercer Programa de Aceleración del Crecimiento (PAC-3), una mayor participación privada en concesiones y el ampliado programa de vivienda Minha Casa Minha Vida (MCMV 3.0) mantienen las carteras de pedidos llenas a pesar de los elevados costos de financiamiento. Los contratistas registraron un salto del 48% en la ganancia neta en el cuarto trimestre de 2024, principalmente por la intensa demanda de vivienda de bajos ingresos. Los métodos modernos como la construcción modular están ganando terreno a medida que los promotores buscan ciclos más rápidos y menor desperdicio, mientras que una constante expansión de energías renovables ancla las obras de transmisión y puertos en nuevos proyectos. No obstante, la elevada tasa de política Selic complica el acceso al capital de trabajo, y los cuellos de botella en la cadena de suministro de cemento y varillas de acero siguen imponiendo riesgos de programación. Los actores medianos responden mediante plataformas de compras conjuntas y consolidación regional para recuperar poder de fijación de precios en materiales.

Conclusiones Clave del Informe

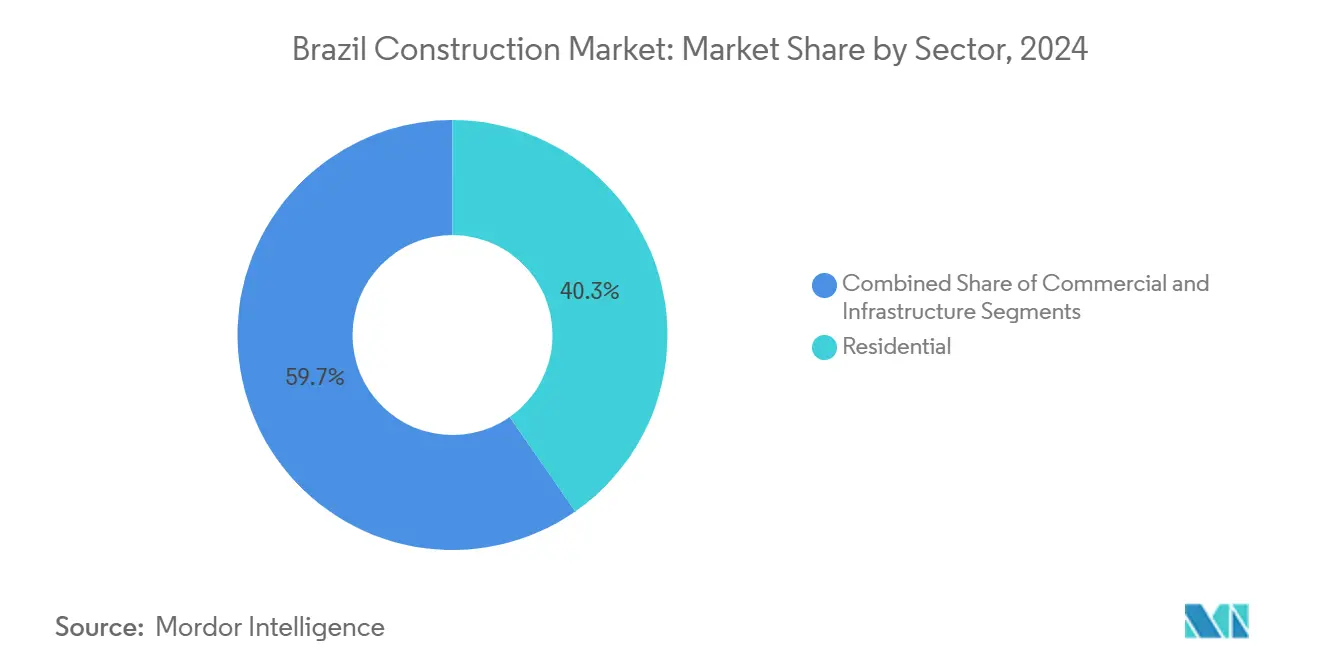

- Por sector, la construcción residencial representó el 40,32% de la participación del mercado de la construcción en Brasil en 2024; la infraestructura avanza a una CAGR del 5,45% hasta 2030.

- Por tipo de construcción, las nuevas obras representaron el 73,45% del tamaño del mercado de la construcción en Brasil en 2024, mientras que la renovación se proyecta que se acelerará a una CAGR del 4,32% hasta 2030.

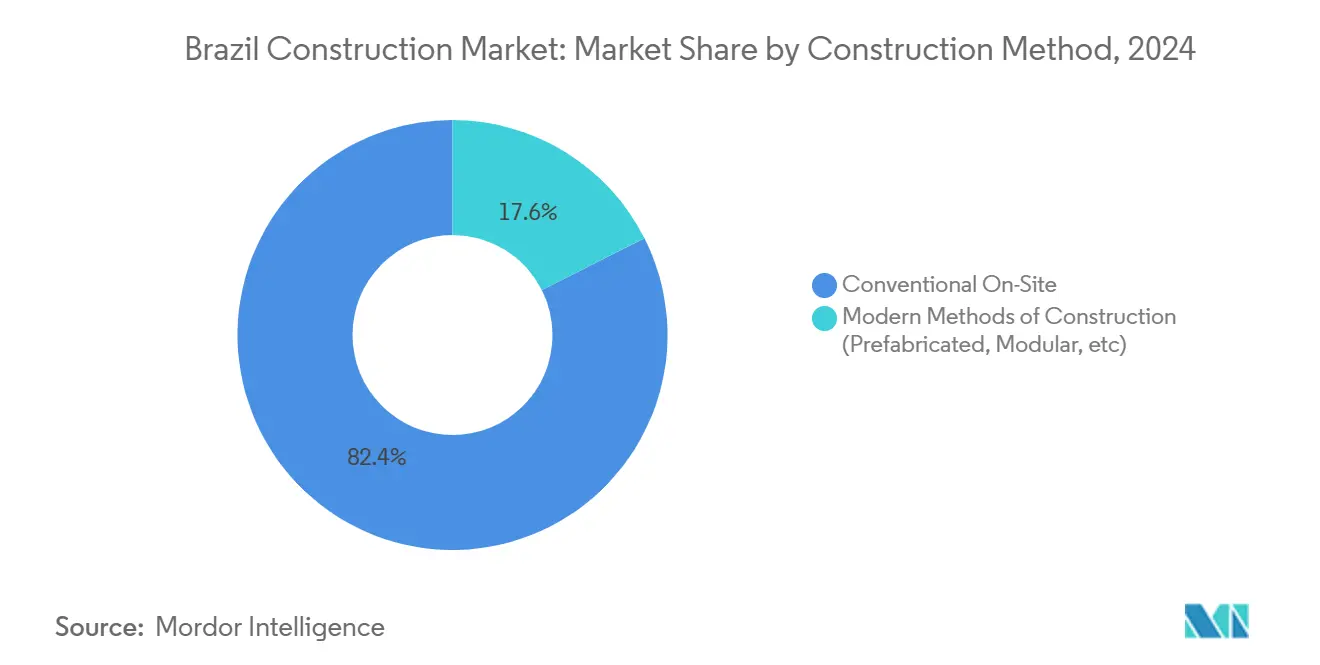

- Por método de construcción, las técnicas convencionales en obra mantuvieron el 82,43% de la participación del mercado de la construcción en Brasil en 2024; las soluciones prefabricadas y modulares se expanden a una CAGR del 10,40% entre 2025 y 2030.

- Por fuente de inversión, los fondos públicos representaron el 62,34% del tamaño del mercado de la construcción en Brasil en 2024, mientras que los flujos de capital privado están previstos para crecer a una CAGR del 5,65% durante el horizonte de pronóstico.

- Por geografía, el Sureste lideró con una participación del 55,43% en 2024; el Noreste registró el crecimiento más rápido con una CAGR del 4,90% hasta 2030.

Tendencias e Información del Mercado de la Construcción en Brasil

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estímulo de infraestructura PAC-3 y cartera de asociaciones público-privadas | 1.2% | Global, con concentración en el Sureste y Noreste | Mediano plazo (2-4 años) |

| Programas de déficit habitacional (Minha Casa Minha Vida 3.0) | 0.8% | Nacional, más fuerte en el Sureste y Noreste | Corto plazo (≤ 2 años) |

| Expansión de energías renovables a escala de servicios públicos | 0.6% | Principalmente regiones Noreste y Sur | Largo plazo (≥ 4 años) |

| Adopción de construcción industrializada y modular | 0.4% | Concentración en el Sureste, expandiéndose al Centro-Oeste | Mediano plazo (2-4 años) |

| Reindustrialización e instalaciones de cadena de suministro de vehículos eléctricos | 0.3% | Nacional, adopción temprana en el Sur y Sureste | Largo plazo (≥ 4 años) |

| Mandatos de operación y mantenimiento con gemelo digital | 0.2% | Principalmente grandes áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estímulo de infraestructura PAC-3 y cartera de asociaciones público-privadas

Brasil ha destinado USD 333,3 mil millones para el último Programa de Aceleración del Crecimiento, con USD 120,0 mil millones reservados para la participación del sector privado en 92 concesiones. Los alcances de los proyectos abarcan autopistas, puertos e instalaciones de defensa, llevando los atrasos en licitaciones más allá de los niveles previos a la pandemia. El Banco Nacional de Desarrollo aprobó USD 5,1 mil millones en crédito para infraestructura durante el primer semestre de 2024, más del doble del período del año anterior. Las prioridades ferroviarias incluyen el corredor FIOL1 de 537 km, que se espera mueva 60 millones de toneladas de carga anualmente para finales de 2026. Las obligaciones de infraestructura con incentivos fiscales están ampliando la base de inversores y aislando parcialmente los proyectos de la volatilidad del crédito bancario. A medida que los grandes contratistas de ingeniería, adquisiciones y construcción aumentan la movilización, se observan efectos multiplicadores en los pedidos de cemento, acero y equipos pesados.

Programa ampliado Minha Casa Minha Vida

El esquema MCMV 3.0 cerró 2024 con 1,26 millones de unidades contratadas hacia su objetivo de 2 millones de unidades para 2026, respaldado por un presupuesto de USD 27,5 mil millones para 2025. Los techos de ingresos más altos ahora permiten que los hogares que ganan hasta USD 1.568 por mes accedan a hipotecas subsidiadas, ampliando el grupo de demanda. MRV Engenharia, la mayor constructora de viviendas del país, planea un aumento del 17% en lanzamientos para 2025, citando los nuevos tramos que elevan los precios de venta alcanzables en USD 5.100–7.300 por unidad. Los criterios integrados de movilidad urbana requieren escuelas, clínicas y conexiones de transporte dentro de los proyectos, impulsando trabajo derivado para contratistas comerciales, de agua y de carreteras. Desde su creación en 2009, el programa ha entregado 8,4 millones de viviendas, y la última versión aborda directamente el déficit habitacional de 5,9 millones de unidades[1]Ministerio de las Ciudades, "Minha Casa Minha Vida alcança 1,26 mi de unidades," gov.br.

Expansión de Energías Renovables a Escala de Servicios Públicos

Los parques eólicos y solares están transformando las carteras de pedidos regionales. El complejo Babilônia Centro de 553 MW obtuvo USD 620 millones en financiamiento del Banco Nacional de Desarrollo cubriendo el 80% del gasto de capital, lo que subraya el apetito de los prestamistas por activos verdes. Vestas obtuvo un suministro de turbinas de 1,3 GW con Casa dos Ventos, el mayor pedido terrestre en América Latina. Los promotores también deben financiar extensiones de red; Brookfield vendió 2.416 km de líneas de transmisión por USD 843 millones, reciclando capital en nuevas concesiones. Petrobras añadió proyectos de energía eólica marina, solar e hidrógeno verde a su plan 2024-2028, señalando una fuerte demanda de obras civiles en puertos. Estas iniciativas extienden la cadena de suministro de hardware de alta tensión y torres de concreto especializadas, sosteniendo una carga de trabajo de construcción diversificada.

Adopción de Construcción Industrializada y Modular

La apertura de una planta totalmente automatizada en Cascavel, Paraná, capaz de producir 2.400 unidades habitacionales en seis meses en líneas premoldeadas, ilustra el cambio hacia soluciones fabricadas en fábrica. Los ensamblajes prefabricados reducen las necesidades de mano de obra en obra en un 30% y reducen los volúmenes de eliminación de residuos. Los mandatos de Modelado de Información de la Construcción (BIM) en las adquisiciones federales están acelerando los flujos de trabajo digitales, con contratistas que ahora presentan planes de ejecución alineados con la norma ISO 19650. Los primeros adoptantes citan permisos más rápidos y menos reclamaciones por retrabajos, mejorando la resiliencia del margen en un contexto de crédito ajustado. Sin embargo, la amortización de equipos sigue siendo una barrera para las empresas más pequeñas, lo que impulsa modelos de consorcio donde las plantas arriendan espacios de producción a múltiples promotores.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo de tasas de interés reales elevadas que restringen el crédito | 1.1% | Nacional, afectando particularmente a los mercados del Sureste | Corto plazo (≤ 2 años) |

| Volatilidad fiscal y política del presupuesto | 0.7% | Nacional, con dependencias de proyectos federales | Mediano plazo (2-4 años) |

| Migración de mano de obra calificada hacia el agronegocio | 0.4% | Regiones Centro-Oeste y Noreste | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de cemento y varillas de acero | 0.3% | Nacional, agudo en regiones de alto crecimiento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ciclo de tasas de interés reales elevadas que restringen el crédito

La tasa de referencia Selic alcanzó el 14,25% en 2025, con analistas preparándose para un posible pico del 15%. Los márgenes hipotecarios se ampliaron y las líneas de capital de trabajo para los contratistas se encarecieron, erosionando las tasas internas de retorno de los proyectos. Las entregas de cemento cayeron un 1,7% en 2024 a 62 millones de toneladas a medida que los hogares pospusieron mejoras. Los promotores recortaron las preventas para preservar el efectivo, y los lanzamientos inmobiliarios cayeron un 16% antes del despliegue completo de MCMV 3.0. No obstante, los prestamistas concesionales del gobierno y las obligaciones de infraestructura han suavizado el golpe, evitando una contracción más profunda en la cartera de proyectos.

Volatilidad fiscal y política del presupuesto

Las negociaciones del Congreso sobre los límites de gasto pueden retrasar los desembolsos para las asignaciones del PAC-3, creando ciclos de ejecución intermitentes. El Tribunal de Cuentas señaló el 17% de las obras financiadas federalmente como "de avance lento" debido a atrasos en los pagos. Los municipios que dependen de las transferencias del impuesto al valor agregado tienen dificultades para cumplir con el financiamiento de contrapartida, lo que afecta los esquemas de saneamiento y movilidad urbana. Los cambios de prioridades gubernamentales en años electorales pueden reordenar las listas de proyectos, causando reinicios en las adquisiciones. Los contratistas se protegen priorizando modelos de asociación público-privada o concesión donde los ingresos por tarifas de usuario amortiguan los aplazamientos presupuestarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Residencial Mantiene el Dominio Mientras la Infraestructura Avanza

El segmento residencial capturó el 40,32% de la participación del mercado de la construcción en Brasil en 2024, respaldado por la sólida cartera de contratos MCMV 3.0 y la fuerte demanda de vivienda en alquiler en São Paulo. Promotores como MRV y Brookfield canalizaron capital hacia torres multifamiliares que mantienen la ocupación incluso cuando la demanda hipotecaria se suaviza. Los inicios comerciales fueron más selectivos; las oficinas premium como el Alto das Nações de 219 metros avanzan, pero los lanzamientos de gama media retrocedieron. La infraestructura es el principal motor de crecimiento, con pronóstico de una CAGR del 5,45% hasta 2030 a medida que las concesiones de autopistas, ferrocarriles y energía llenan el calendario de licitaciones. Los contratistas están ampliando los patios de prefabricados y los equipos de tunelería para manejar megaproyectos simultáneos, mientras que la disciplina de márgenes se endurece a través de contratos de ingeniería, adquisiciones y construcción a precio fijo.

Los patrones de demanda variaron dentro de la construcción residencial. Los fondos exclusivos de alquiler recaudaron USD 49 millones en 2024, dirigidos a inquilinos de ingresos medios que buscan arrendamientos flexibles, y los condominios de nueva construcción con precios inferiores a USD 100.000 se vendieron rápidamente en ciudades satélite. En el frente de infraestructura, el préstamo de USD 150 millones para el puente Salvador-Itaparica y una cartera de asociaciones público-privadas de USD 38,8 mil millones confirman la intención del gobierno de cerrar las brechas logísticas. Las instalaciones de la cadena de valor de vehículos eléctricos se están concentrando en Minas Gerais y São Paulo, impulsando mejoras en carreteras de acceso. La salud también se ha acelerado; Rede D'Or reservó USD 1,47 mil millones para agregar 5.400 camas para 2028, elevando la demanda de contratistas especializados en instalaciones mecánicas, eléctricas y de plomería.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: Las Nuevas Obras Dominan pero la Renovación se Acelera

La nueva construcción representó el 73,45% del tamaño del mercado de la construcción en Brasil en 2024, ya que la vivienda e infraestructura en nuevos terrenos mantuvo ocupadas a las cuadrillas. Sin embargo, el nicho de renovación está ganando velocidad con una proyección de CAGR del 4,32% impulsada por el envejecimiento de puentes, escuelas y bloques comerciales. El Banco Nacional de Desarrollo aprobó USD 1,43 mil millones para mejoras en las rutas BR-116, BR-465 y BR-493, creando 24.000 empleos y estimulando pedidos de concreto y asfalto. Los contratistas especializados en refuerzo estructural y reformas energéticas están reservando marcos de ciclo más largo, lo que refleja los impulsos regulatorios para etiquetas de eficiencia bajo el programa PROCEL Edifica.

La favorabilidad de las reformas se extiende más allá de las redes de transporte. São Paulo está analizando una expansión de USD 1,12 mil millones del sistema Anchieta-Imigrantes, añadiendo túneles gemelos y viaductos para aliviar el tráfico de carga hacia el puerto. Las plantas industriales enfrentan monitoreo obligatorio de emisiones una vez que el Sistema de Comercio de Carbono de Brasil esté activo, lo que impulsa reformas tempranas de reducción de emisiones en cementeras y acerías. Los propietarios comerciales están invirtiendo en mejoras de sistemas de climatización y fachadas para obtener primas de arrendamiento verde. La cartera combinada de renovaciones, por lo tanto, ofrece estabilidad anticíclica durante los períodos de debilidad en las ventas de nuevas viviendas[2]Gobierno del Estado de Bahía, "Contrato de financiamiento da Ponte Salvador-Itaparica," ba.gov.br.

Por Método de Construcción: El Convencional Sigue Dominando, el Modular Crece Rápidamente

Las técnicas tradicionales en obra retuvieron una participación del 82,43% en 2024, pero las construcciones prefabricadas y modulares avanzan a una CAGR del 10,40% a medida que los promotores buscan períodos de recuperación más cortos. La fábrica automatizada de Cascavel, una inversión de USD 39,2 millones, muestra un moldeo robotizado que incorpora líneas eléctricas y de plomería, reduciendo los oficios en obra. Los grandes lotes de vivienda social son candidatos ideales para módulos repetibles, y los gobiernos estatales están elaborando normas para armonizar juntas, acabados y logística. Los proveedores de equipos reportan atrasos en pedidos de impresoras 3D de concreto, mientras que las universidades se asocian en catálogos de diseño compatibles con flujos de trabajo de Modelado de Información de la Construcción.

La adopción digital es el puente entre métodos. Los ministerios ahora exigen Planes de Ejecución de Modelado de Información de la Construcción en obras financiadas nacionalmente, obligando incluso a los pequeños socios de consorcio a actualizar el software. Los paneles de progreso en tiempo real y los escaneos de obra ejecutada con drones reducen las disputas de programación. Sin embargo, el gasto de capital inicial y la escasez de talento dificultan la difusión. Las asociaciones comerciales están presionando por una depreciación acelerada de los activos de fábricas inteligentes para nivelar el campo. Combinados con modelos de financiamiento modular, estos incentivos de política podrían elevar las técnicas industrializadas más allá del nicho actual.

Por Fuente de Inversión: Los Desembolsos Públicos Siguen Siendo Predominantes, el Capital Privado Gana Ritmo

Los presupuestos gubernamentales aportaron el 62,34% del gasto de 2024, reflejando el PAC-3 y el mandato de vivienda ampliado. Sin embargo, las concesiones de tarifas de usuario y las colocaciones de obligaciones impulsarán las asignaciones privadas a una CAGR del 5,65% hasta 2030. Brasil planea USD 73,0 mil millones en compromisos de infraestructura privada para 2025-2029, impulsados por subastas de servicios de agua y carreteras de peaje. La privatización parcial de Sabesp por sí sola añadió USD 12,9 mil millones al total de cinco años. Los bancos han pasado del préstamo directo a la estructuración de proyectos, con el Banco Nacional de Desarrollo actuando como asesor de transacciones en lugar de único financiador.

La actividad de fusiones y adquisiciones indica apetito por carteras operativas: la cementera CSN está evaluando los activos de InterCement en medio de una reestructuración de USD 2,8 mil millones, mientras que los fondos globales apuntan a ventas de líneas de transmisión para asegurar rendimientos regulados. Las tasas de interés más altas desalientan las salidas mediante oferta pública inicial, por lo que los vendedores se apoyan en compradores estratégicos. Los marcos de asociación público-privada, antes plagados de burocracia, ahora cuentan con contratos modelo revisados por el Tribunal Federal de Cuentas, reduciendo la incertidumbre legal. En conjunto, está emergiendo una estructura de capital más equilibrada que mitiga los shocks del presupuesto fiscal.

Análisis Geográfico

El clúster del Sureste de Brasil retuvo su participación del 55,43% en 2024, liderado por la densa cartera de condominios de gran altura, oficinas premium y la mejora de USD 1,12 mil millones del sistema Anchieta-Imigrantes en São Paulo. La abundante capacidad de ingeniería, los mercados de capital más profundos y un sólido programa de bonos municipales permiten la contratación continua, incluso cuando los desembolsos federales se retrasan. Los promotores agrupan derechos aéreos y zonificación de uso mixto para optimizar los rendimientos de las parcelas, mientras que las autoridades municipales agilizan los permisos de vivienda que se alinean con los corredores de transporte.

La región Noreste, aunque más pequeña, proyecta una CAGR del 4,90% hasta 2030 a medida que los planificadores federales canalizan los fondos del PAC-3 hacia proyectos de corredores económicos. El esquema del teleférico de Salvador de USD 24,5 millones y la reactivación del ferrocarril FIOL1 de 537 km extienden las huellas de construcción más allá de las capitales costeras. Los clústeres de parques eólicos en Bahía y Rio Grande do Norte impulsan contratos auxiliares de subestaciones y carreteras de servicio. Los multiplicadores más altos del sector público sustentan una rápida migración de habilidades, reduciendo la brecha histórica de mano de obra respecto a São Paulo.

Los estados del Sur muestran una combinación de edificios industrializados y activos turísticos de lujo. La producción anual de 2.400 unidades de la fábrica inteligente de Cascavel proporciona un banco de pruebas para los códigos modulares, y las autoridades portuarias de Paranaguá mejoran los muelles para manejar componentes de energía eólica marina. Las construcciones de hospitalidad de lujo en Santa Catarina impulsan los oficios especializados de fachadas y acabados. Mientras tanto, corredores del Centro-Oeste como la Autopista de Integración de USD 0,48 mil millones desbloquean la logística del cinturón granelero, desencadenando inversiones en almacenes y cadenas de frío. En conjunto, estas narrativas regionales crean un mosaico de demanda equilibrado que fortalece la resiliencia nacional.

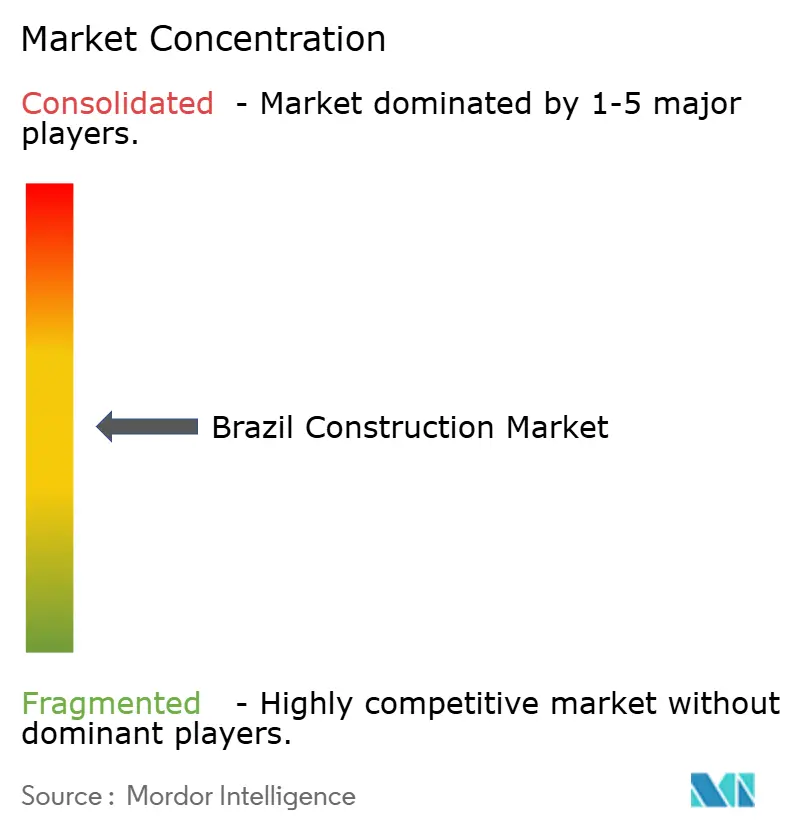

Panorama Competitivo

El universo de contratistas de Brasil está moderadamente concentrado, con los cinco principales actores manteniendo un porcentaje moderado de las obras en curso. Los líderes del mercado como Andrade Gutierrez están reestructurando sus estructuras de capital. Su renegociación de notas extranjeras por USD 476 millones libera margen para nuevas licitaciones del PAC-3. Los grandes cementeros Votorantim Cimentos y CSN capitalizan la reestructuración de USD 2,8 mil millones de InterCement para adquirir plantas excedentes y reforzar las huellas de distribución. Los participantes extranjeros como Vinci Construction obtuvieron un paquete civil de USD 163 millones, señalando un renovado apetito internacional por los márgenes brasileños[3]Gobierno de Paraná, "Fábrica automatizada de casas em Cascavel," pr.gov.br.

La digitalización es un campo de batalla primario. Las empresas que incorporan Modelado de Información de la Construcción y mapeo con drones reducen los retrasos en la programación y fortalecen las credenciales ambientales, sociales y de gobernanza exigidas por los organismos multilaterales. La adquisición de los laboratorios de pruebas TESIS por parte de Intertek amplía la cobertura de control de calidad en fachadas, concreto y sistemas térmicos, otorgándole una ventaja en la capa de servicios. Las fábricas automatizadas de prefabricados actúan como centros de capacidad disruptivos, permitiendo que las alianzas de constructores regionales compitan de igual a igual con los gigantes establecidos en las licitaciones de vivienda social.

Los cambios regulatorios en la responsabilidad de carbono añaden otro filtro competitivo. Las empresas con inventarios de emisiones del ciclo de vida verificados están mejor posicionadas para ganar trabajos financiados por el Banco Nacional de Desarrollo que aplican criterios de crédito verde. Los contratistas diversifican los ingresos mediante concesiones de operaciones y mantenimiento, ampliando los flujos de rentas anuales de autopistas y plantas de aguas residuales. La mayor diligencia debida por parte de los patrocinadores de capital eleva el umbral de cumplimiento de gobernanza, empujando a las empresas más pequeñas y con menor capitalización hacia fusiones para cumplir con las normas de garantías y divulgación.

Líderes de la Industria de la Construcción en Brasil

MRV Engenharia

Cyrela Brazil Realty

Direcional Engenharia

Tenda

Gafisa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: São Paulo elevó la inversión planificada en el lote de la autopista Paranapanema de 285 km a USD 1,12 mil millones; la subasta está prevista para el tercer trimestre de 2025.

- Enero de 2025: Bradesco BBI buscó incautar la participación del 14,86% del Grupo Mover en CCR como garantía de una deuda de USD 2,8 mil millones tras una solicitud de reestructuración en diciembre de 2024.

- Enero de 2025: El Grupo VBG de Suecia adquirió Italytec Imex por USD 50,9 millones para ampliar la oferta de sistemas de climatización en vehículos todoterreno brasileños.

- Diciembre de 2024: El estado de Bahía obtuvo hasta USD 150 millones de la Corporación Andina de Fomento para el puente Salvador-Itaparica, incluyendo mejoras en la ruta BA-001.

Alcance del Informe del Mercado de la Construcción en Brasil

| Residencial | Apartamentos y Condominios |

| Villas y Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas y otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| Renovación |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Sureste (São Paulo, Río de Janeiro, Belo Horizonte) |

| Sur (Curitiba, Porto Alegre, Florianópolis) |

| Noreste (Salvador, Recife, Fortaleza) |

| Centro-Oeste (Brasilia, Goiânia) |

| Norte (Manaos, Belém) |

| Por Sector | Residencial | Apartamentos y Condominios |

| Villas y Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas y otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Región | Sureste (São Paulo, Río de Janeiro, Belo Horizonte) | |

| Sur (Curitiba, Porto Alegre, Florianópolis) | ||

| Noreste (Salvador, Recife, Fortaleza) | ||

| Centro-Oeste (Brasilia, Goiânia) | ||

| Norte (Manaos, Belém) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de la construcción en Brasil en 2025?

El mercado se sitúa en USD 81,83 mil millones en 2025 y se proyecta que alcance USD 95,32 mil millones en 2030.

¿Qué segmento crece más rápido en la construcción brasileña?

La construcción de infraestructura muestra la expansión más rápida, avanzando a una CAGR del 5,45% hasta 2030 impulsada por los proyectos del PAC-3 y las redes de energía renovable.

¿Cómo afectan las tasas de interés elevadas a la actividad constructora?

Una tasa Selic superior al 14% eleva los costos de endeudamiento, desalienta la demanda hipotecaria y comprime el capital de trabajo de los contratistas, reduciendo los volúmenes a corto plazo a pesar de los amortiguadores del gasto público.

¿Qué papel desempeñan los métodos modulares en Brasil?

Las técnicas prefabricadas y modulares están escalando a una CAGR del 10,40% a medida que los promotores buscan una entrega más rápida y menor desperdicio; la nueva fábrica de Cascavel ejemplifica este cambio.

¿Qué región ofrece las mejores perspectivas de crecimiento?

El Noreste lidera con una CAGR proyectada del 4,90% hasta 2030, impulsada por proyectos de megapuentes, corredores ferroviarios y grandes clústeres de parques eólicos.

¿Está aumentando la inversión privada en la construcción brasileña?

Sí, los compromisos privados están previstos para aumentar a USD 73 mil millones entre 2025 y 2029, respaldados por concesiones en saneamiento, autopistas y transmisión eléctrica.

Última actualización de la página el: