Tamaño y Cuota del Mercado de Gestión de Residuos de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

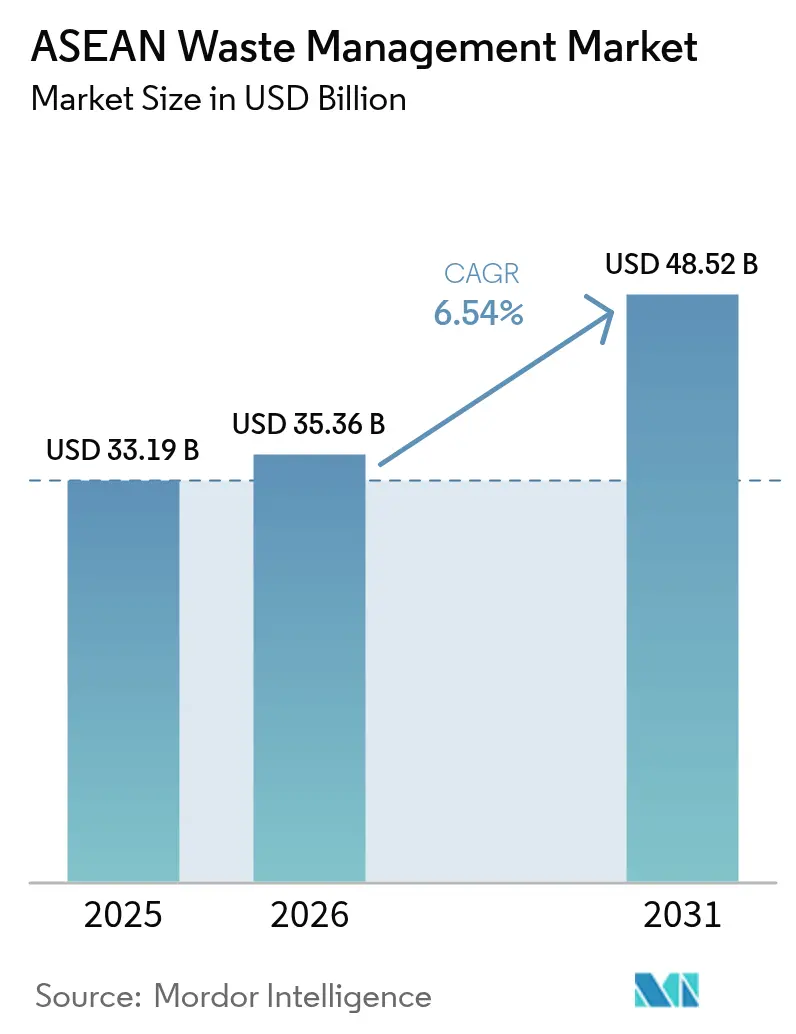

| Tamaño del mercado en el año base (2025) | 33.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 35.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.54% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos de la ASEAN por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos de la ASEAN en 2026 se estima en USD 35.360 millones, creciendo desde el valor de 2025 de USD 33.190 millones con proyecciones para 2031 que muestran USD 48.520 millones, creciendo a una CAGR del 6,54% durante 2026-2031. Este ascenso sostenido refleja el aumento de las poblaciones urbanas, regulaciones de economía circular cada vez más estrictas y el auge de los embalajes del comercio electrónico que demandan sistemas de recolección y procesamiento más sofisticados. Los esquemas de Responsabilidad Extendida del Productor (REP) impulsados por los gobiernos, incluido el Decreto 05/2025/ND-CP de Vietnam, endurecen los umbrales de cumplimiento al tiempo que desbloquean fuentes de financiación predecibles para la infraestructura. Los ambiciosos programas de Conversión de Residuos en Energía (CRE) en Indonesia, Vietnam y Tailandia, y la adopción de la optimización de rutas mediante inteligencia artificial, están reduciendo los costos operativos y reforzando las perspectivas de crecimiento del mercado de gestión de residuos de la ASEAN. Las nuevas tarifas de alimentación de USD 0,11 (VND 2.575,18) por kWh para energía CRE en Vietnam proporcionan a los desarrolladores un ingreso base bancable y señalan incentivos similares en todo el bloque.

Conclusiones Clave del Informe

- Por fuente, los residuos residenciales representaron el 49,23% de la cuota del mercado de gestión de residuos de la ASEAN en 2025, mientras que las fuentes comerciales se están expandiendo a una CAGR del 8,35% hasta 2031.

- Por tipo de servicio, la recolección, el transporte, la clasificación y la segregación representaron el 53,72% del tamaño del mercado de gestión de residuos de la ASEAN en 2025; se proyecta que el reciclaje y la recuperación de recursos crezcan a una CAGR del 8,42%.

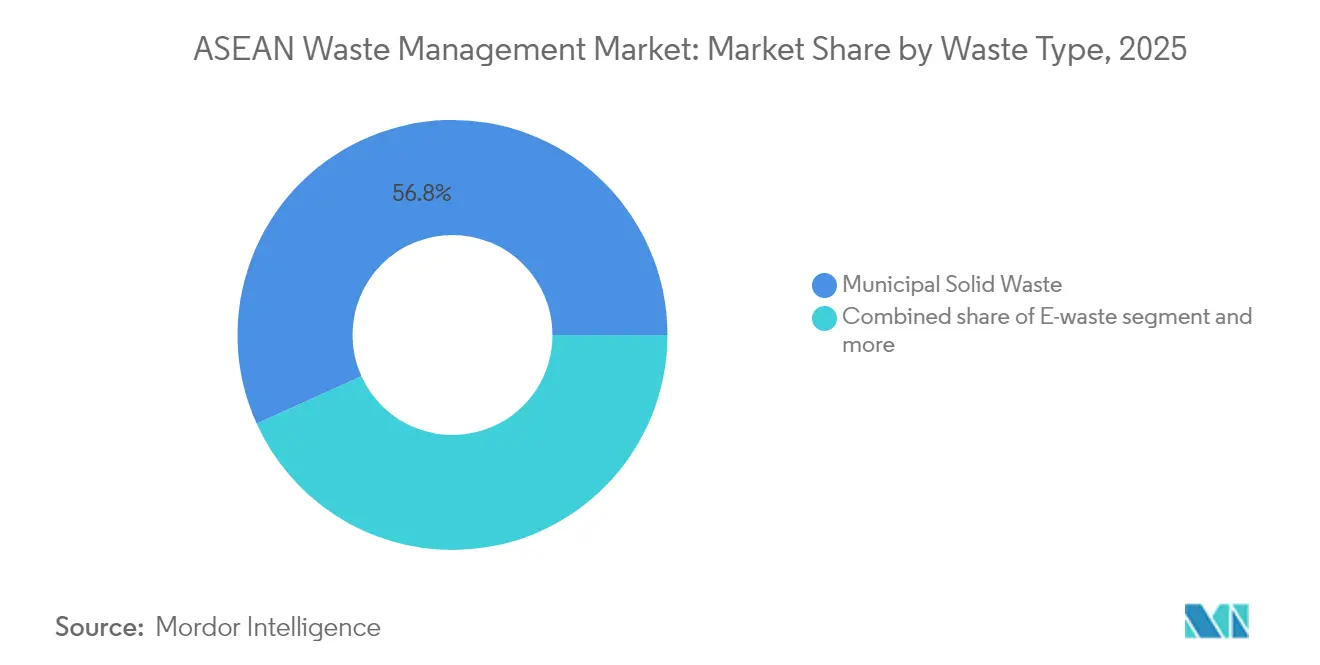

- Por tipo de residuo, los residuos sólidos urbanos contribuyeron con el 56,78% de los ingresos en 2025, mientras que los residuos electrónicos avanzan a una CAGR del 7,33% hasta 2031.

- Por geografía, Indonesia lideró con el 35,52% de la cuota del mercado de gestión de residuos de la ASEAN en 2025; se prevé que el grupo Resto de la ASEAN se expanda a una CAGR del 6,88%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Residuos de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones de economía circular que aceleran la inversión público-privada | +1.2% | En toda la ASEAN, con mayor fuerza en Singapur, Vietnam y Filipinas | Mediano plazo (2-4 años) |

| Esquemas de Responsabilidad Extendida del Productor de estilo europeo que se extienden por la ASEAN | +0.9% | Vietnam, Filipinas y Singapur a la cabeza, Indonesia siguiendo | Mediano plazo (2-4 años) |

| Rápido aumento de los residuos de embalajes del comercio electrónico | +0.8% | Centros urbanos de la ASEAN, en particular Tailandia, Malasia e Indonesia | Corto plazo (≤ 2 años) |

| Tarifas de alimentación de Conversión de Residuos en Energía en Indonesia, Vietnam y Tailandia | +0.7% | Indonesia, Vietnam y Tailandia con infraestructura CRE | Mediano plazo (2-4 años) |

| Optimización de rutas habilitada por inteligencia artificial que reduce el OPEX de recolección | +0.6% | Singapur, Malasia, Tailandia urbana e Indonesia | Corto plazo (≤ 2 años) |

| Compromisos corporativos de huella cero en plásticos (bienes de consumo masivo y comercio minorista) | +0.5% | Operaciones multinacionales regionales, mercados urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Economía Circular que Aceleran la Inversión Público-Privada

Los objetivos de economía circular a nivel regional están desbloqueando capital sin precedentes para la infraestructura de residuos. La Regulación Presidencial 98/2021 de Indonesia ancla un mercado de créditos de carbono que podría mitigar 1.283 millones de tCO₂e para 2030, brindando a los operadores privados claridad de ingresos a largo plazo. La Ley de Sostenibilidad de Recursos de Singapur exige la recolección segregada de residuos alimentarios a partir de 2024 y planes obligatorios de las 3R para los grandes productores de embalajes para 2025, impulsando cambios de diseño en la cadena de suministro. El Marco de la ASEAN para la Economía Circular, adoptado en 2021, armoniza las hojas de ruta de políticas y reduce el riesgo para los inversores en proyectos transfronterizos. El objetivo de Malasia de 18 plantas de Conversión de Residuos en Energía para 2040, respaldado por una meta de tasa de reciclaje del 40%, ilustra cómo la certeza regulatoria impulsa la formación de cartera de proyectos. Los financiadores multilaterales estiman pérdidas económicas anuales de USD 8.900 millones por la deficiente recuperación de plásticos, reforzando el argumento para acelerar la inversión[1]Ministerio de Recursos Medioambientales y Hídricos, "Ley de Sostenibilidad de Recursos: Disposiciones sobre Embalajes y Residuos Alimentarios," Ministerio de Recursos Medioambientales y Hídricos, environment.gov.sg.

Esquemas de Responsabilidad Extendida del Productor de Estilo Europeo que se Extienden por la ASEAN

Las políticas armonizadas de Responsabilidad Extendida del Productor están reescribiendo las estructuras de costos en las cadenas de valor del embalaje. El Decreto actualizado 05/2025/ND-CP de Vietnam eleva las exenciones basadas en ingresos a USD 0,87 millones (VND 20.000 millones) y USD 1,30 millones (VND 30.000 millones) al tiempo que establece cuotas de reciclaje más claras. El modelo de Responsabilidad Extendida del Productor de electrónicos de Singapur, operativo desde 2021, financia redes de devolución a través de tarifas a los productores. Indonesia apunta a una reducción del 70% en los residuos plásticos para 2025 utilizando esquemas de créditos de plástico que permiten a las marcas compensar los costos de reciclaje. El despliegue de la Responsabilidad Extendida del Productor en Malasia en 2021 ayudó a elevar la tasa nacional de reciclaje del 15,7% en 2015 al 35,38% en 2023. Las tarifas de cumplimiento predecibles transforman los residuos en una materia prima rastreable, ayudando a los operadores formales en el mercado de gestión de residuos de la ASEAN a obtener financiamiento para nuevas instalaciones de recuperación de materiales.

Rápido Aumento de los Residuos de Embalajes del Comercio Electrónico

El crecimiento explosivo del comercio minorista en línea está añadiendo volúmenes de embalaje sin precedentes a los flujos de residuos urbanos. La prohibición de Tailandia sobre la importación de chatarra plástica a partir de enero de 2025 obliga a las plataformas nacionales a desarrollar soluciones de ciclo cerrado, ampliando la demanda de servicios de recolección y reciclaje. La obligatoriedad de declaración de embalajes en Singapur, efectiva en 2025, captura datos a nivel de unidades de almacenamiento que apoyan la recolección dirigida y obligaciones más claras para los productores. Minoristas como Fraser & Neave ahora utilizan botellas con un 25% de contenido reciclado y apuntan a una reducción del 30% en los residuos enviados a vertederos para 2025. Los densos centros urbanos de Indonesia dependen en gran medida de los recolectores informales para clasificar los plásticos del comercio electrónico, creando oportunidades para plataformas de agregación basadas en tecnología. A medida que la composición de los embalajes evoluciona hacia películas multicapa, las capacidades de reciclaje mecánico y químico avanzado están ganando prominencia en el mercado de gestión de residuos de la ASEAN.

Optimización de Rutas Habilitada por Inteligencia Artificial que Reduce el OPEX de Recolección

Las plataformas de inteligencia artificial que procesan datos de tráfico, sensores de nivel de llenado y condiciones meteorológicas están reduciendo drásticamente los costos operativos de los recolectores. Los proyectos piloto en el distrito central de negocios de Singapur muestran ahorros de combustible y mano de obra de hasta el 15% cuando los algoritmos de enrutamiento dinámico reemplazan los horarios estáticos. Los concejos municipales de Tailandia están introduciendo la notificación ciudadana mediante aplicaciones combinada con contenedores inteligentes para activar recolecciones bajo demanda, aumentando las tasas de utilización de la flota. Los bajos requisitos de gasto de capital, ya que el software puede superponerse a los camiones existentes, hacen que estas herramientas resulten atractivas para los transportistas más pequeños que buscan ganar cuota en el mercado de gestión de residuos de la ASEAN. Una mayor confiabilidad del servicio también apoya la obtención de licitaciones de campus corporativos sujetos a indicadores clave de rendimiento de sostenibilidad. A largo plazo, los datos de rutas agregados se incorporan a los cálculos de créditos de carbono, ofreciendo una capa de ingresos adicional.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sector informal altamente fragmentado que limita la trazabilidad de la materia prima | -0.7% | Indonesia, Filipinas, zonas rurales de Vietnam y Tailandia | Largo plazo (≥ 4 años) |

| Divergencia de tarifas de vertedero entre los estados miembros | -0.5% | Regiones de movimiento transfronterizo de residuos, en particular el corredor Malasia-Singapur | Mediano plazo (2-4 años) |

| Alto contenido de cloruros en los residuos sólidos urbanos mezclados que dificulta la calidad del Combustible Derivado de Residuos | -0.4% | Instalaciones regionales de Conversión de Residuos en Energía, en particular Indonesia y Tailandia | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre el tratamiento de créditos de carbono para las plantas de Conversión de Residuos en Energía | -0.3% | Indonesia, Tailandia y Vietnam con desarrollo de mercados de carbono | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sector Informal Altamente Fragmentado que Limita la Trazabilidad de la Materia Prima

Millones de recolectores informales dominan la recuperación de plástico y papel en toda la ASEAN, pero operan fuera de los registros de auditoría digital, lo que complica la verificación de la Responsabilidad Extendida del Productor y la emisión de créditos de carbono. Los recolectores pemulung de Indonesia gestionan más de la mitad del plástico diario de Yakarta, pero rara vez proporcionan documentación sobre el flujo de materiales, socavando las métricas de circularidad. La Oficina de las Naciones Unidas contra la Droga y el Delito vincula el tráfico de residuos con el crimen organizado en Malasia, Vietnam y Tailandia, enturbiando aún más la trazabilidad. Los distritos rurales de Camboya todavía dependen de vertederos comunitarios improvisados, lo que hace que la captura de datos sea casi imposible. Sin una procedencia confiable de la materia prima, muchos recicladores pierden acceso a los mercados de exportación premium que exigen prueba de cadena de custodia. Cerrar esta brecha digital es crucial para un mercado de gestión de residuos de la ASEAN más formalizado.

El Alto Contenido de Cloruros en los Residuos Sólidos Urbanos Mezclados Dificulta la Calidad del Combustible Derivado de Residuos

Los restos de alimentos ricos en sal, los desechos marinos y las tintas de embalaje elevan los niveles de cloro en los residuos urbanos, corroyendo las líneas de combustión y obligando a costosas limpiezas de gases de combustión en las plantas de Conversión de Residuos en Energía. Las pruebas de laboratorio muestran que cada aumento del 1% en el cloro puede reducir la vida útil de las calderas en un 10%, inflando el gasto de capital y las primas de seguros. En Indonesia, las pacas de Combustible Derivado de Residuos de prueba provenientes de ciudades costeras superan el límite máximo de cloro del 0,7% establecido por muchos coprocesadores europeos, limitando las perspectivas de exportación. Los desarrolladores vietnamitas añaden depuradores de múltiples etapas, elevando los costos operativos y las tarifas de energía de destino, y retrasando el cierre financiero de los proyectos. A menos que se desplieguen líneas avanzadas de pretratamiento, los residuos con alto contenido de cloruros podrían frenar los despliegues de Conversión de Residuos en Energía, restringiendo el potencial de recuperación energética en el mercado de gestión de residuos de la ASEAN[2]Oficina de las Naciones Unidas contra la Droga y el Delito, "Crimen Transnacional y Flujos Ilegales de Residuos en el Sudeste Asiático," UNODC, unodc.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio Residencial Impulsa el Crecimiento Comercial

Los flujos residenciales aportaron el 49,23% de los ingresos de 2025, subrayando la enorme escala de la generación doméstica en las megalópolis de la ASEAN. Los residuos comerciales, sin embargo, están destinados a expandirse a una CAGR del 8,35%, superando a todas las demás fuentes a medida que los centros comerciales y parques de oficinas cumplen con mandatos de segregación más estrictos. El tamaño del mercado de gestión de residuos de la ASEAN para fuentes comerciales se proyecta que se amplíe notablemente una vez que los grandes minoristas interioricen los cargos completos de Responsabilidad Extendida del Productor vinculados al embalaje. Los patios de comida y los hoteles en Singapur ya segregan los orgánicos para digestores in situ, y se están redactando regulaciones similares en Vietnam y Malasia. A medida que los equipos de compras busquen paquetes de servicios de contrato único que cubran contenedores, auditoría e informes, los proveedores integrados ganarán oportunidades de venta cruzada.

La cuota del mercado de gestión de residuos de la ASEAN controlada por fuentes residenciales puede disminuir porque los generadores corporativos adquieren servicios de trazabilidad premium que atraen tarifas más altas. Las superaplicaciones que ofrecen programación de recolección de residuos están agrupando puntos de recompensa, atrayendo a más inquilinos comerciales hacia los sistemas formales. Los parques industriales continúan entregando tonelajes constantes, sin embargo, los certificados de control de contaminación ahora requieren auditorías de terceros, empujando a las fábricas hacia los gestores autorizados. Los volúmenes de escombros de construcción están aumentando a raíz de los estímulos de infraestructura, incentivando las empresas conjuntas entre productores de cemento y contratistas de residuos para coprocesar escombros y recortes de madera.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Servicio: Los Servicios de Recolección Lideran Mientras el Reciclaje se Acelera

La recolección, el transporte, la clasificación y la segregación representaron el 53,72% de los ingresos de 2025, reflejando el indispensable eje logístico del mercado de gestión de residuos de la ASEAN. Las licitaciones municipales aún fijan los precios de los servicios por tonelada recolectada, garantizando flujos de caja estables incluso cuando los precios de los productos básicos de la cadena de suministro bajan. Sin embargo, el reciclaje y la recuperación de recursos están creciendo a una CAGR del 8,42% a medida que las marcas persiguen compromisos de cero vertederos. El tamaño del mercado de gestión de residuos de la ASEAN para el reciclaje se expandirá aún más una vez que las líneas avanzadas de PET y película flexible respaldadas por la Corporación Financiera Internacional y el Banco Asiático de Desarrollo alcancen operaciones comerciales.

Los incentivos financieros están cambiando: Indonesia exime de derechos de importación a los equipos de reciclaje, y Vietnam otorga una exención del impuesto sobre la renta de las empresas por 10 años para las nuevas instalaciones de recuperación de materiales. Los operadores centrados en la eliminación enfrentan presión sobre los márgenes a medida que las tarifas de vertedero se estabilizan y los impuestos al carbono se aproximan. Los proyectos piloto de reciclaje químico en Malasia apuntan a 20 kilotones por año para 2027, pero deben escalar para competir con la economía de los polímeros vírgenes. Los servicios de asesoría y análisis de datos, aunque todavía de nicho, están ganando rápidamente contratos impulsados por los criterios ambientales, sociales y de gobernanza de las multinacionales de bienes de consumo.

Por Tipo de Residuo: Los Residuos Sólidos Urbanos Dominan Mientras los Residuos Electrónicos se Disparan

Los residuos sólidos urbanos (RSU) generaron el 56,78% de los ingresos de 2025, consolidando su papel como materia prima principal del mercado de gestión de residuos de la ASEAN. Los RSU diarios en Indonesia superan las 200.000 t, y solo el 60% se gestiona formalmente, lo que pone de relieve la capacidad latente para los transportistas privados. El tamaño del mercado de gestión de residuos de la ASEAN asignado a los residuos electrónicos, sin embargo, se está expandiendo a una CAGR del 7,33%. La penetración de los teléfonos inteligentes supera el 80% en Singapur y se acerca al 70% en Tailandia; los ciclos de reemplazo de 24 meses se traducen en volúmenes crecientes de placas de circuito impreso ricas en cobre y tierras raras.

Los ingresos por gestión de residuos industriales peligrosos están aumentando a medida que las tintorerías de prendas de vestir y las fábricas de semiconductores se adentran más en el Sudeste Asiático. La filtración de plásticos sigue siendo aguda; los escenarios de la Organización para la Cooperación y el Desarrollo Económicos advierten que el plástico oceánico regional podría aumentar un 70% para 2050 sin intervenciones. Los volúmenes de residuos médicos aumentaron durante los picos de la pandemia y se mantienen elevados a medida que las redes hospitalarias se expanden. La gestión de escombros de construcción incorpora cada vez más trituradoras in situ y unidades de clasificación móviles, reduciendo las distancias de transporte y las huellas de carbono.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Indonesia retuvo el 35,52% de la cuota del mercado de gestión de residuos de la ASEAN en 2025, impulsada por una población de 270 millones y la Regulación Presidencial 98/2021, que monetiza las reducciones de carbono a través de una bolsa nacional. Yakarta ahora licita 12 proyectos de Conversión de Residuos en Energía, cada uno respaldado por acuerdos de compra de energía a largo plazo, mientras que las ciudades provinciales replican el modelo. La prohibición de importación de plásticos de Tailandia, efectiva en enero de 2025, obliga a la expansión de la capacidad local y eleva las tarifas de entrada, mejorando la economía de los proyectos. El Decreto 05/2025/ND-CP de Vietnam eleva las obligaciones de Responsabilidad Extendida del Productor y brinda a los recicladores una perspectiva de flujo de caja más clara, catalizando la inversión extranjera directa en el reprocesamiento de polímeros.

Malasia apunta a una tasa nacional de reciclaje del 40% para 2025, frente al 35,38% en 2023, y planea 18 instalaciones de Conversión de Residuos en Energía para 2040, señalando una demanda estable para los proveedores de tecnología. Singapur sigue siendo el referente regulatorio con declaración obligatoria de residuos alimentarios y de embalaje, impulsando la demanda de servicios de cumplimiento digital. Las economías del Resto de la ASEAN, incluidas Camboya, Laos y Birmania, registran el crecimiento combinado más rápido a una CAGR del 6,88% a medida que la ayuda multilateral financia instalaciones piloto de recuperación de materiales y demostraciones de las 3R.

El arbitraje transfronterizo en las tarifas de vertedero persiste, especialmente a lo largo del corredor Malasia-Singapur, favoreciendo los envíos ilegales y socavando a los recicladores nacionales. La armonización de las estructuras tarifarias podría reducir las fugas y aumentar los volúmenes de tratamiento formal en el mercado de gestión de residuos de la ASEAN. Los compromisos climáticos nacionales, como la neutralidad de carbono de Indonesia para 2060, alinean la gestión de residuos con el gasto en descarbonización, desbloqueando emisiones de bonos verdes vinculadas a la captura de gas de vertedero y las mejoras en el reciclaje.

Panorama Competitivo

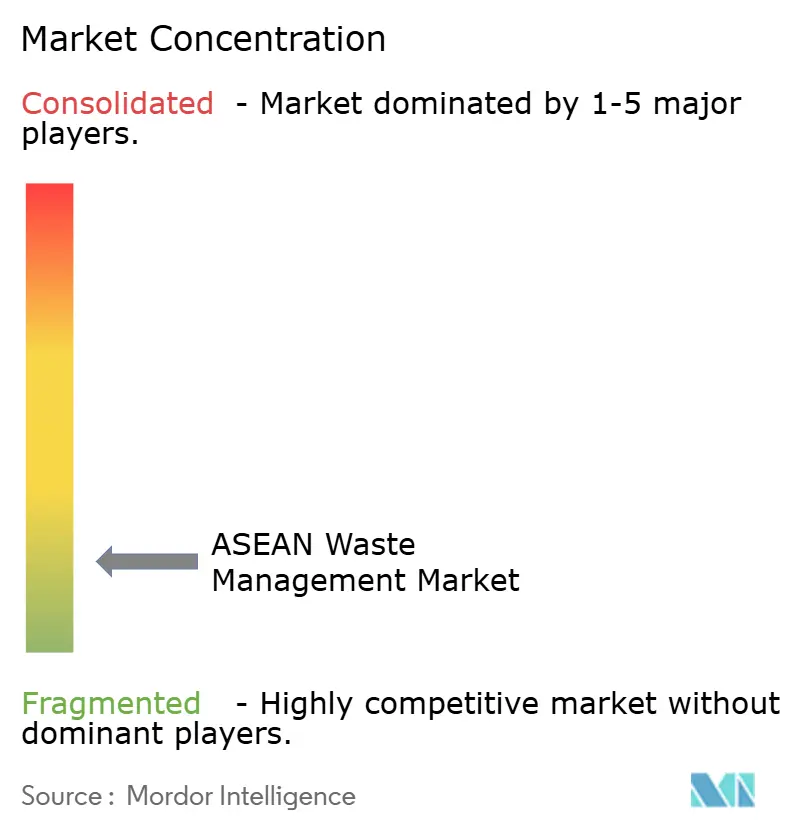

El mercado de gestión de residuos de la ASEAN sigue estando muy fragmentado; los cinco principales operadores controlan bastante menos del 30% de los ingresos combinados. Los recolectores informales y los pequeños propietarios de flotas dominan las recogidas de primera milla, mientras que los actores más grandes como Veolia, SUEZ y Sembcorp aseguran contratos de construcción y operación a largo plazo. El proyecto de aguas residuales de la Bahía de Manila de SUEZ procesará 180 millones de litros por día, reflejando sinergias de convergencia entre agua y residuos. Veolia registró USD 12.500 millones (EUR 11.556 millones) en ingresos en el primer trimestre de 2024, con ventas de tecnología hídrica aumentando un 15%, mostrando cómo los operadores globales aprovechan las entradas de capital de criterios ambientales, sociales y de gobernanza.

Los disruptores digitales despliegan planificación de rutas mediante inteligencia artificial, seguimiento mediante cadena de bloques e intercambios de créditos de plástico. Se asocian con marcas de bienes de consumo masivo para cumplir con el cumplimiento listo para auditoría, erosionando gradualmente la cuota de los transportistas tradicionales. La claridad de las tarifas de alimentación en Vietnam e Indonesia está generando empresas conjuntas especialistas en Conversión de Residuos en Energía respaldadas por empresas de ingeniería, adquisición y construcción japonesas. Los residuos rurales siguen desatendidos; están surgiendo modelos de microfranchising que equipan a las aldeas con embaladoras y compactadoras. La certificación (ISO 14001, SMK3) influye cada vez más en la adjudicación de licitaciones, impulsando la profesionalización. En general, la puntuación de concentración del mercado se sitúa en 3, lo que refleja un campo fragmentado en el que los diez principales actores tienen colectivamente bastante menos del 30% de la cuota.

Líderes de la Industria de Gestión de Residuos de la ASEAN

Sembcorp Environmental Management Pte. Ltd. (Singapur)

Veolia Environmental S.A

SUEZ

PT Prasadha Pamunah Limbah Industri (PPLI)

Colex Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: El Ministerio de Industria y Comercio de Vietnam fijó la electricidad de Conversión de Residuos en Energía en USD 0,11 (VND 2.575,18) por kWh para 2025, estabilizando los ingresos para los desarrolladores.

- Enero 2025: Vietnam promulgó el Decreto 05/2025/ND-CP, elevando las exenciones de Responsabilidad Extendida del Productor a USD 0,87 millones y USD 1,30 millones al tiempo que clarifica los deberes de los productores.

- Enero 2025: El Programa de las Naciones Unidas para el Desarrollo y la Fundación Coca-Cola lanzaron una iniciativa de gestión de plásticos de USD 15 millones en nueve países asiáticos, incluidos Camboya y Vietnam.

- Septiembre 2024: Indorama Ventures, Dhunseri y Varun Beverages formaron una empresa conjunta para construir 100 kilotones de capacidad de reciclaje de PET para 2025.

Alcance del Informe del Mercado de Gestión de Residuos de la ASEAN

La gestión de residuos (o eliminación de residuos) abarca todos los procedimientos y acciones necesarios para controlar los desechos desde el punto de origen hasta el punto de eliminación. Esto incluye la recolección, el transporte, el tratamiento y la eliminación de residuos, así como la supervisión y el control del procedimiento de gestión de residuos. El informe incluye un análisis de antecedentes completo del Mercado de Gestión de Residuos de la ASEAN, incluyendo la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, y el impacto del COVID-19.

El Mercado de Gestión de Residuos de la ASEAN está segmentado Por Tipo de Residuo (Residuos Industriales, Residuos Sólidos Urbanos, Residuos Electrónicos y Otros Tipos de Residuos), Por Métodos de Eliminación (Recolección, Vertederos y Otros), y Por Geografía (Indonesia, Tailandia, Malasia, Singapur y Resto de la ASEAN). El informe ofrece el tamaño del mercado y las previsiones en valor (miles de millones de USD) para todos los segmentos anteriores.

| Residencial |

| Comercial (comercio minorista, oficinas, etc.) |

| Industrial |

| Médico (Salud y Farmacéutico) |

| Construcción y Demolición |

| Otros (institucional, agrícola, etc.) |

| Recolección, Transporte, Clasificación y Segregación | |

| Eliminación / Tratamiento | Vertederos |

| Reciclaje y Recuperación de Recursos | |

| Incineración y Conversión de Residuos en Energía | |

| Otros (Tratamiento Químico, Compostaje, etc.) | |

| Otros (Consultoría, Auditoría y Formación, etc.) |

| Residuos Sólidos Urbanos |

| Residuos Industriales Peligrosos |

| Residuos Electrónicos |

| Residuos Plásticos |

| Residuos Biomédicos |

| Residuos de Construcción y Demolición |

| Residuos Agrícolas |

| Otros Residuos Especializados (radiactivos, etc.) |

| Indonesia |

| Tailandia |

| Vietnam |

| Filipinas |

| Malasia |

| Singapur |

| Resto de Países de la ASEAN |

| Por Fuente | Residencial | |

| Comercial (comercio minorista, oficinas, etc.) | ||

| Industrial | ||

| Médico (Salud y Farmacéutico) | ||

| Construcción y Demolición | ||

| Otros (institucional, agrícola, etc.) | ||

| Por Tipo de Servicio | Recolección, Transporte, Clasificación y Segregación | |

| Eliminación / Tratamiento | Vertederos | |

| Reciclaje y Recuperación de Recursos | ||

| Incineración y Conversión de Residuos en Energía | ||

| Otros (Tratamiento Químico, Compostaje, etc.) | ||

| Otros (Consultoría, Auditoría y Formación, etc.) | ||

| Por Tipo de Residuo | Residuos Sólidos Urbanos | |

| Residuos Industriales Peligrosos | ||

| Residuos Electrónicos | ||

| Residuos Plásticos | ||

| Residuos Biomédicos | ||

| Residuos de Construcción y Demolición | ||

| Residuos Agrícolas | ||

| Otros Residuos Especializados (radiactivos, etc.) | ||

| Por Geografía | Indonesia | |

| Tailandia | ||

| Vietnam | ||

| Filipinas | ||

| Malasia | ||

| Singapur | ||

| Resto de Países de la ASEAN | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de residuos de la ASEAN?

El mercado está valorado en USD 35.360 millones en 2026 y se proyecta que alcance USD 48.520 millones para 2031.

¿Qué país tiene la mayor cuota?

Indonesia lidera con una cuota del 35,52%, impulsada por su gran población y una activa cartera de proyectos de Conversión de Residuos en Energía.

¿Qué segmento crece más rápido?

Los servicios de reciclaje y recuperación de recursos se están expandiendo a una CAGR del 8,42% hasta 2031.

¿Cómo afecta la Responsabilidad Extendida del Productor a los operadores?

Los esquemas de Responsabilidad Extendida del Productor proporcionan ingresos predecibles para los recicladores y obligan a los productores a financiar la gestión al final de la vida útil, transfiriendo los costos lejos de los municipios.

Última actualización de la página el: