Tamaño y Participación del Mercado de Dispositivos Quirúrgicos Generales de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

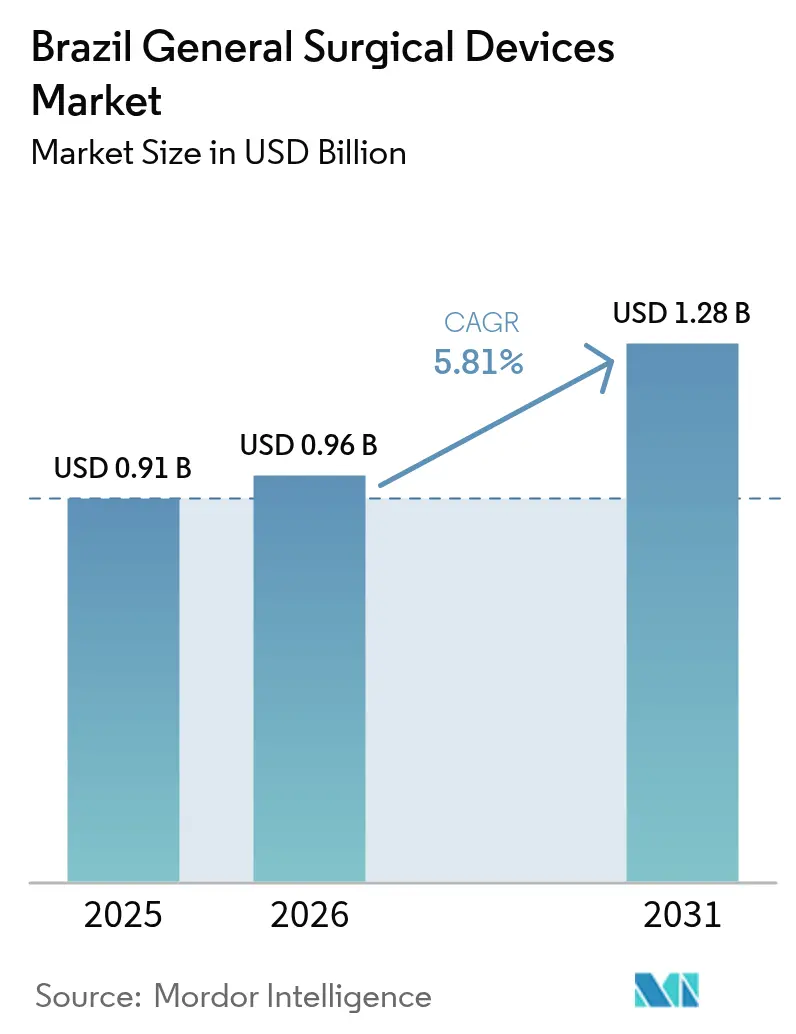

| Tamaño del mercado en el año base (2025) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales de Brasil por Mordor Intelligence

El tamaño del Mercado de Dispositivos Quirúrgicos Generales de Brasil en 2026 se estima en USD 0,96 mil millones, creciendo desde el valor de 2025 de USD 0,91 mil millones con proyecciones para 2031 que muestran USD 1,28 mil millones, creciendo a una CAGR del 5,81% durante 2026-2031. Los sólidos volúmenes de procedimientos, las rápidas aprobaciones de dispositivos y una amplia base de seguros privados consolidan la posición de Brasil como centro quirúrgico de América Latina. La transición de plataformas convencionales a plataformas mínimamente invasivas y robóticas está redefiniendo las prioridades de adquisición, mientras que los incentivos industriales apoyan la producción local que reduce la dependencia de las importaciones. Los proyectos regionales de telesalud, en particular UBS+Digital, acortan las curvas de aprendizaje y amplían el alcance de los especialistas, creando demanda de instrumentos inteligentes y conectados. La volatilidad cambiaria aún eleva los costos de importación, pero los créditos fiscales para semiconductores y robótica bajo Nova Indústria Brasil amortiguan el riesgo en la cadena de suministro. Los aseguradores privados que cubren 52,2 millones de vidas en 2025 aceleran la adopción de tecnologías quirúrgicas premium y centros ambulatorios.

Conclusiones Clave del Informe

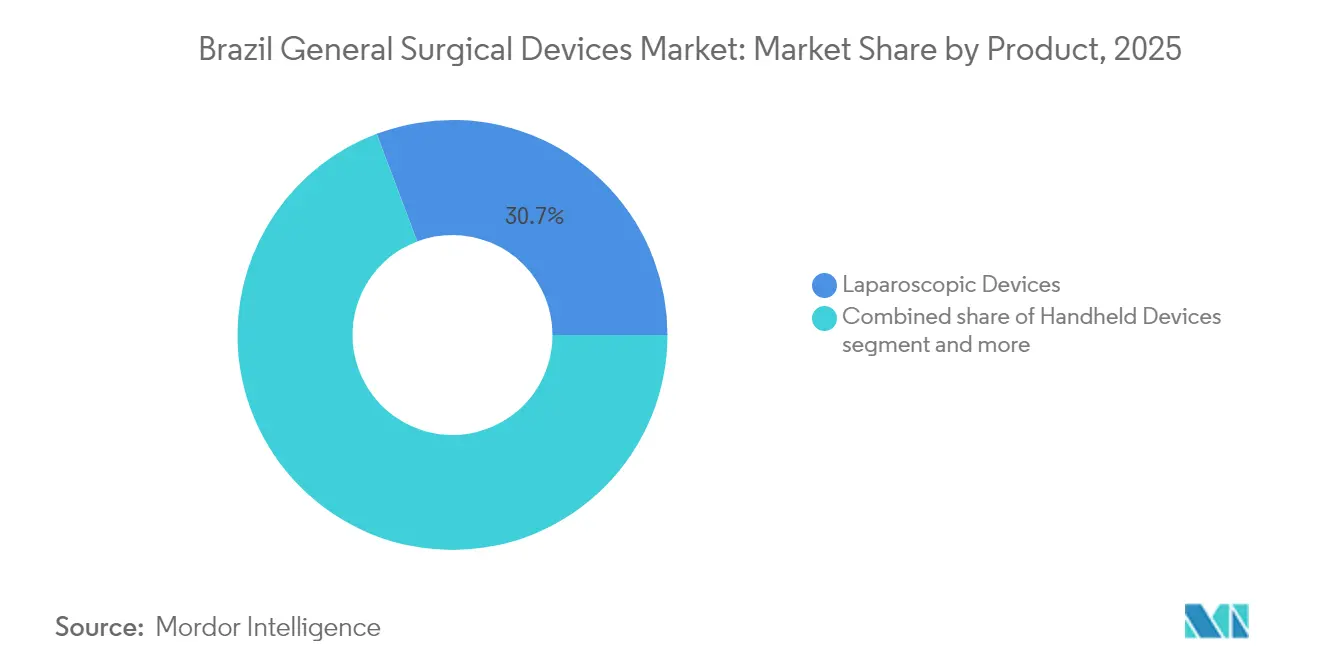

- Por producto, los dispositivos laparoscópicos representaron el 30,74% de la participación del mercado de dispositivos quirúrgicos generales de Brasil en 2025; se prevé que los sistemas robóticos y asistidos por computadora crezcan a una CAGR del 6,70% hasta 2031.

- Por enfoque de procedimiento, la cirugía mínimamente invasiva representó el 67,52% del tamaño del mercado de dispositivos quirúrgicos generales de Brasil en 2025 y está preparada para avanzar a una CAGR del 7,03% hasta 2031.

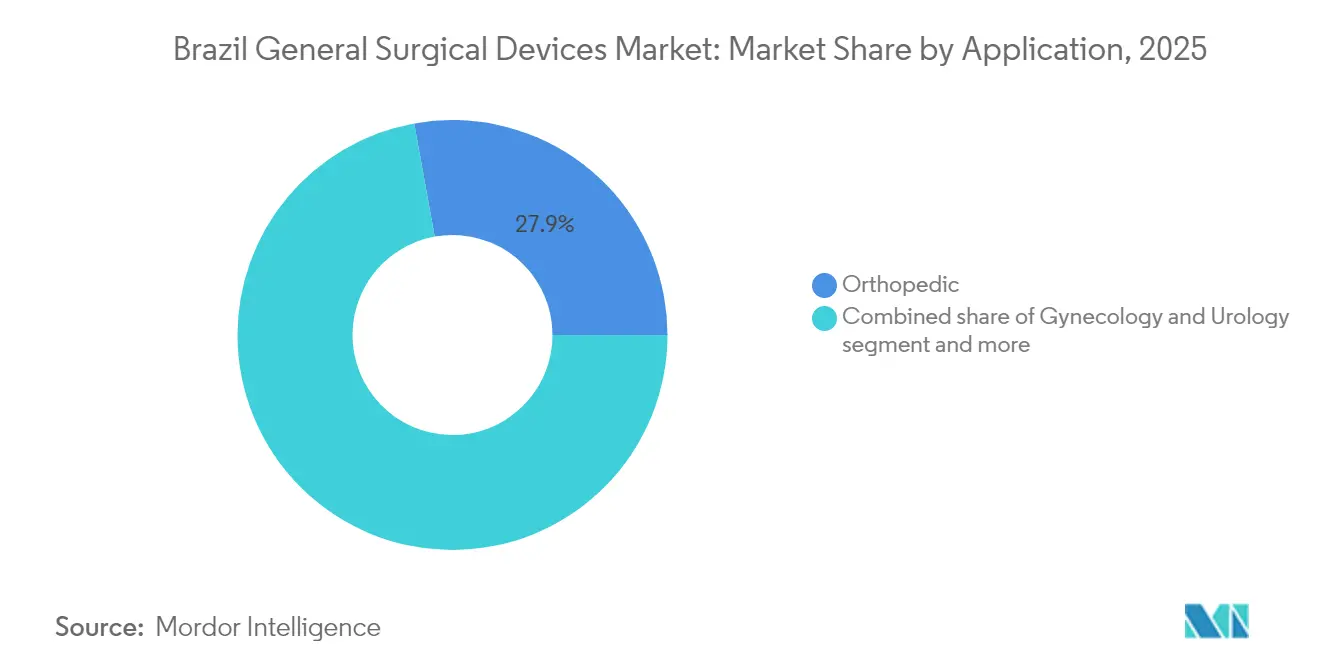

- Por aplicación, los procedimientos ortopédicos lideraron con una participación de ingresos del 27,85% en 2025, mientras que se proyecta que ginecología y urología se expandan a una CAGR del 6,93%.

- Por usuario final, los hospitales dominaron con una participación del 72,44% en 2025; los centros de cirugía ambulatoria registran la CAGR proyectada más alta del 6,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Quirúrgicos Generales de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de procedimientos quirúrgicos debido a enfermedades crónicas | +1.2% | Nacional, concentrado en las regiones Sureste y Sur | Mediano plazo (2-4 años) |

| Creciente popularidad de la cirugía mínimamente invasiva y avances tecnológicos | +0.8% | Nacional, con adopción temprana en ciudades de Nivel 1 | Corto plazo (≤ 2 años) |

| Expansión de la cobertura de seguros de salud privados | +0.6% | Nacional, más fuerte en São Paulo, Minas Gerais, Río de Janeiro | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la fabricación local de dispositivos médicos | +0.5% | Nacional, enfocado en centros industriales del Sureste | Largo plazo (≥ 4 años) |

| Capacitación quirúrgica remota habilitada digitalmente y telementoría | +0.4% | Nacional, priorizando las regiones Norte y Noreste | Mediano plazo (2-4 años) |

| Aprobaciones aceleradas por vía rápida de ANVISA para dispositivos innovadores | +0.3% | Impacto regulatorio nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de procedimientos quirúrgicos debido a enfermedades crónicas

La enfermedad cardiovascular sigue siendo el principal factor de mortalidad en Brasil, con un gasto público de BRL 1 mil millones (USD 200 millones) en procedimientos cardíacos en 2023.[1]Fuente: Estatística Cardiovascular – Brasil 2023, "Arq. Bras. Cardiol.," scielo.br El volumen quirúrgico nacional alcanzó 4.433 intervenciones por cada 100.000 habitantes, y el envejecimiento demográfico garantiza un crecimiento continuo en operaciones ortopédicas, oncológicas y vasculares complejas. Los fabricantes de dispositivos se benefician a medida que los hospitales terciarios reemplazan los instrumentos heredados con sistemas avanzados de grapado, energía e imagen que acortan los tiempos operatorios. Las disparidades regionales en procedimientos abren espacios en blanco para herramientas orientadas al valor en estados desatendidos. A medida que aumenta la prevalencia de enfermedades crónicas, el mercado de dispositivos quirúrgicos generales de Brasil obtiene una base de demanda predecible que ancla la visibilidad de ingresos a cinco años.

Creciente popularidad de la cirugía mínimamente invasiva y avances tecnológicos

Los cirujanos prefieren cada vez más la laparoscopia y la robótica gracias a estancias más cortas y menos complicaciones, impulsando el uso de consumibles y las compras de capital. El primer caso sudamericano del brazo robótico SkyWalker en el Hospital Vera Cruz muestra el apetito institucional por plataformas de próxima generación. La experiencia temprana en Europa con los sistemas Hugo apunta a tiempos de consola inferiores a 40 minutos y cero eventos intraoperatorios, reforzando las narrativas de beneficio clínico. Las imágenes mejoradas, como la tomografía de coherencia óptica integrada en microscopio, mejoran la precisión en la cirugía vitreorretiniana. El aprendizaje rápido mediante telementoría y control de latencia impulsado por inteligencia artificial reduce las barreras geográficas, extendiendo la adopción a hospitales de nivel medio. En conjunto, el progreso tecnológico intensifica los ciclos de renovación dentro del mercado de dispositivos quirúrgicos generales de Brasil.

Expansión de la cobertura de seguros de salud privados

Los registros de beneficiarios aumentaron a 52,2 millones en 2025, un incremento de 1,2 millones desde 2023, creando una cohorte de pago para implantes premium y sistemas de navegación. Las normas regulatorias promulgadas en 2024 exigen continuidad en las redes hospitalarias, alentando a los operadores a invertir en quirófanos robóticos para mantenerse acreditados. El aumento de los volúmenes de procedimientos electivos eleva la demanda de instrumentos e impulsa los centros ambulatorios, un segmento que requiere plataformas de energía portátiles y torres compactas. Los fabricantes de equipos originales de dispositivos aseguran canales de pago predecibles que cubren la desaceleración de las adquisiciones públicas, impulsando el crecimiento general del mercado de dispositivos quirúrgicos generales de Brasil.

Incentivos gubernamentales para la fabricación local de dispositivos médicos

La línea de crédito Nova Indústria Brasil de BRL 300 mil millones tiene como objetivo aumentar la producción nacional de dispositivos del 42% al 70% para 2033,[2]Fuente: Gobierno de Brasil, "Brasil lanza nueva política industrial con metas de desarrollo y medidas hasta 2033," gov.br otorgando exenciones fiscales y puntuación preferencial en licitaciones a empresas locales. Los subsidios a semiconductores de BRL 7 mil millones anuales garantizan la disponibilidad de sensores para brazos robóticos y endoscopios de alta definición, mientras que BRL 186,6 mil millones destinados a la digitalización industrial amplían la robótica en salas limpias. Fabricantes como Lifemed y BMR Medical están escalando líneas certificadas con ISO que acortan los plazos de entrega y evitan las fluctuaciones cambiarias. La localización fortalece la resiliencia de la cadena de suministro y posiciona al mercado de dispositivos quirúrgicos generales de Brasil como base de exportación regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los dispositivos avanzados | -0.7% | Nacional, más pronunciado en el sector de salud pública | Mediano plazo (2-4 años) |

| Depreciación de la moneda que eleva los costos de importación | -0.5% | Nacional, afectando a los dispositivos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Capacitación limitada de cirujanos fuera de las ciudades de Nivel 1 | -0.4% | Regional, concentrado en el Norte y Noreste | Largo plazo (≥ 4 años) |

| Obstáculos de reembolso para procedimientos innovadores | -0.3% | Nacional, afectando principalmente a los procedimientos del SUS | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los dispositivos avanzados

Los quirófanos robóticos requieren desembolsos de capital de USD 0,5–2,5 millones más contratos de servicio anuales superiores a USD 200.000, lo que presiona los presupuestos del SUS y ralentiza la difusión hacia los hospitales secundarios.[3]Fuente: International Journal of Abdominal Wall and Hernia Surgery, "¿Los costos de la cirugía robótica representan un obstáculo insuperable?", journals.lww.com Las instalaciones pequeñas priorizan los equipos laparoscópicos esenciales sobre los instrumentos de articulación premium, reduciendo las oportunidades para los proveedores. El acceso de dos niveles persiste ya que los aseguradores privados reembolsan la robótica mientras que las tarifas públicas se retrasan respecto a los calendarios de depreciación de dispositivos. En consecuencia, la sensibilidad al precio frena el impulso de otro modo sólido del mercado de dispositivos quirúrgicos generales de Brasil.

Depreciación de la moneda que eleva los costos de importación

La debilidad del real eleva los precios de llegada de los endoscopios y grapadoras importados, con tasas SELIC cercanas al 14,75% que sostienen un entorno de dólar fuerte. La dependencia de las importaciones sigue siendo una proporción significativa para los dispositivos médicos, exponiendo a los hospitales a reajustes trimestrales de precios y retrasos en las adquisiciones. La cobertura cambiaria añade capas de costos, afectando los márgenes operativos y frenando el crecimiento a corto plazo en el mercado de dispositivos quirúrgicos generales de Brasil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto – Liderazgo laparoscópico estable con rápidas ganancias robóticas

Los dispositivos laparoscópicos generaron el 30,74% de la participación del mercado de dispositivos quirúrgicos generales de Brasil en 2025, respaldados por procedimientos de colecistectomía y bariátricos de alto volumen. Los sólidos ciclos de reemplazo de torres, endoscopios y trocares mantienen los ingresos consistentes. En contraste, los sistemas robóticos y asistidos por computadora muestran la CAGR más rápida del 6,70%. Los primeros adoptantes citan puntuaciones de satisfacción del paciente del 95% en artroplastia de rodilla, apoyando una mayor inversión hospitalaria. Los generadores electroquirúrgicos y los instrumentos bipolares avanzados ganan terreno a medida que los cirujanos buscan modalidades de ahorro de sangre. Los dispositivos de cierre de heridas y de acceso registran una demanda paralela, reflejando el crecimiento en la combinación de procedimientos. El abastecimiento localizado bajo Nova Indústria Brasil debería acortar los plazos de entrega de consumibles, alentando a los hospitales a estandarizar en carteras de un solo proveedor y estabilizar los volúmenes del mercado.

En los instrumentos de mano, las pinzas y los retractores siguen siendo indispensables tanto para las operaciones abiertas como para las mínimamente invasivas, garantizando ingresos de referencia incluso cuando los segmentos de alta tecnología crecen. Los fabricantes de equipos originales renuevan las carteras con rediseños ergonómicos y etiquetado inteligente para el seguimiento de activos. Otros dispositivos, como las plataformas de visualización 3D, avanzan de proyectos piloto a implementaciones en múltiples sitios, ofreciendo oportunidades de venta adicional incremental. La diversificación de productos equipa a los proveedores para capturar licitaciones públicas con restricciones presupuestarias mientras atienden las necesidades premium en instituciones privadas, reforzando su posición dentro del mercado de dispositivos quirúrgicos generales de Brasil.

Por Enfoque de Procedimiento – Las técnicas mínimamente invasivas dominan las trayectorias

La cirugía mínimamente invasiva controló el 67,52% del tamaño del mercado de dispositivos quirúrgicos generales de Brasil en 2025, y se espera que crezca a una CAGR del 7,03% de 2026 a 2031. Los cirujanos aprovechan las estancias más cortas para liberar camas hospitalarias ante las presiones de capacidad, validando el gasto de capital en torres e instrumentos articulados. Los programas de capacitación remota aceleran la difusión hacia ciudades secundarias, impulsando la demanda de trocares y dispositivos de energía. Los sistemas robóticos amplían el espectro de casos mínimamente invasivos desde urología hasta colorrectal, acumulando mayor crecimiento sobre una base amplia.

La cirugía abierta sigue siendo vital para el trauma y las resecciones oncológicas complejas, aunque las reservas migran hacia la laparoscopia donde es factible. El volumen de consumibles se estabiliza en aplicaciones de toracotomía y vascular, pero muestra tendencia a la baja en el trabajo abdominal de rutina. Las técnicas emergentes de incisión única y NOTES insinúan cambios futuros, aunque la adopción incremental garantiza que las plataformas abiertas continúen contribuyendo con ingresos significativos, manteniendo la diversidad en el mercado de dispositivos quirúrgicos generales de Brasil.

Por Aplicación – La escala ortopédica se encuentra con el impulso de ginecología y urología

Los procedimientos ortopédicos aseguraron el 27,85% de los ingresos de 2025, anclados por el envejecimiento demográfico y una mayor adopción de artroplastia. La guía robótica mejora la precisión de alineación, aumentando la longevidad de los implantes y los resultados de los pacientes. La amplia combinación de casos del segmento respalda un consumo constante de instrumentos, amortiguando las oscilaciones cíclicas en otras partes del mercado de dispositivos quirúrgicos generales de Brasil. La cirugía cardiotorácica, impulsada por BRL 1 mil millones en gasto público en atención cardiovascular, genera una demanda estable de instrumentos para esternotomía y válvulas cardíacas.

Sin embargo, ginecología y urología superan con una CAGR del 6,93% por el aumento de intervenciones por endometriosis, cáncer de próstata y renal. Las plataformas robóticas permiten la prostatectomía con preservación de nervios y la miomectomía con pérdida mínima de sangre, alentando a los hospitales privados a comercializar paquetes 'sin cicatrices'. Los dispositivos de neurocirugía y columna crecen moderadamente, ayudados por la expansión de centros de alta complejidad en regiones desatendidas. Esta combinación de aplicaciones diversifica los flujos de ingresos de los proveedores y sostiene la expansión en el mercado de dispositivos quirúrgicos generales de Brasil.

Por Usuario Final – Los hospitales siguen dominando mientras los centros ambulatorios se disparan

Los hospitales retuvieron una participación del 72,44% en 2025, reflejando la concentración de suites de imágenes avanzadas, camas de UCI y equipos multidisciplinarios. Los centros de enseñanza son pioneros en la adopción de tomografía de coherencia óptica integrada en microscopio y robótica de doble consola, creando sitios de referencia que impulsan la adopción provincial. Sin embargo, los centros de cirugía ambulatoria crecerán a una CAGR del 6,84% hasta 2031 a medida que los pagadores impulsen las vías de casos de día.

Los proveedores que diseñan generadores compactos y torres móviles capturan esta oportunidad de rápido movimiento, aumentando la penetración del mercado de dispositivos quirúrgicos generales de Brasil. Las clínicas especializadas, aunque de menor volumen, influyen en las preferencias de técnica y sirven como plataformas de lanzamiento para dispositivos de nicho como los endoscopios de un solo uso.

Análisis Geográfico

Los contrastes económicos regionales dan forma a la adopción de dispositivos. El Sureste y el Sur capturan la mayor parte del gasto debido a los mayores ingresos y las densas redes hospitalarias. São Paulo ancla las sedes corporativas y alberga el mayor grupo de quirófanos robóticos privados, mientras que Minas Gerais y Río de Janeiro registran poblaciones aseguradas en aumento que sostienen volúmenes de procedimientos premium. Paradójicamente, el Sureste muestra el menor número de procedimientos por cada 100.000 ciudadanos, lo que implica una capacidad subutilizada que los proveedores pueden convertir con capacitación y optimización del flujo de trabajo.

El Norte y el Noreste se quedan atrás en densidad de equipos, pero atraen el enfoque de las políticas. Los casos de éxito de la UCI remota aumentan la confianza en la atención habilitada por tecnología, allanando la entrada para torres laparoscópicas portátiles y ventiladores de UCI modulares. Las subvenciones de infraestructura bajo Nova Indústria Brasil incluyen exenciones fiscales para fábricas en la Zona Franca de Manaos, lo que potencialmente reduce los costos de llegada en estados remotos y amplía la huella del mercado de dispositivos quirúrgicos generales de Brasil.

El Centro-Oeste, impulsado por la riqueza del agronegocio y los contratos federales de Brasilia, observa expansiones hospitalarias que incorporan diseños de quirófanos inteligentes. Las variaciones en el acceso a la cirugía cardiovascular subrayan la demanda latente de instrumentación básica y desechables de perfusión. Los estándares regulatorios consistentes en todo Brasil simplifican el lanzamiento nacional de productos, aunque la planificación logística debe tener en cuenta las distancias continentales y las brechas de infraestructura.

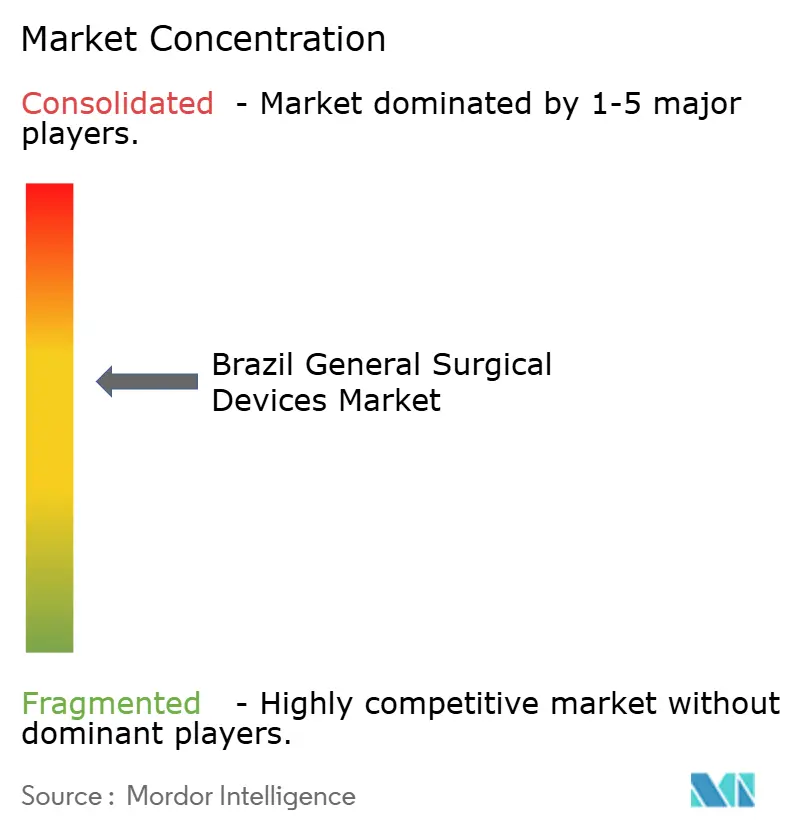

Panorama Competitivo

Las grandes empresas internacionales Johnson & Johnson, Medtronic y Stryker dominan los segmentos premium a través de la distribución multicanal y las subvenciones de capacitación para cirujanos. Sin embargo, las políticas de vía rápida de ANVISA reducen las barreras de entrada, permitiendo a MicroPort, Olympus y Purple Surgical lanzar nuevas plataformas en meses tras la aprobación global. Las empresas locales Lifemed, BMR Medical y Locamed aprovechan los subsidios de Nova Indústria Brasil para escalar la producción de trocares, grapadoras y lápices de energía, ganando licitaciones del SUS sensibles al precio. Las empresas conjuntas estratégicas combinan propiedad intelectual extranjera con ensamblaje doméstico, calificando productos para exenciones arancelarias y cuotas públicas, redirigiendo así la participación dentro del mercado de dispositivos quirúrgicos generales de Brasil.

El impulso de fusiones y adquisiciones aumenta a medida que los actores globales buscan fabricación en el país para asegurar la preferencia en licitaciones. Mientras tanto, las empresas emergentes financiadas por el fondo BNDES-Butantan-Finep de BRL 200 millones apuntan a sistemas endoscópicos guiados por inteligencia artificial y muñecas robóticas de un solo uso.

La intensidad competitiva se amplifica aún más por los modelos de servicio que agrupan desechables, análisis y garantías de tiempo de actividad en contratos de suscripción que convierten el gasto de capital en gasto operativo. Esta combinación en evolución sostiene la velocidad de innovación y la competencia de precios en todo el mercado de dispositivos quirúrgicos generales de Brasil.

Líderes de la Industria de Dispositivos Quirúrgicos Generales de Brasil

B. Braun SE

Boston Scientific Corporation

Johnson & Johnson (Ethicon, DePuy Synthes)

Medtronic plc

Stryker Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Olympus Latin America presentó la plataforma de endoscopia EVIS X1 en presentaciones itinerantes regionales en Río de Janeiro, Curitiba y Brasilia.

- Septiembre de 2024: Purple Surgical lanzó sus operaciones en Brasil durante el 72.º Congreso de Coloproctología en Goiás, introduciendo líneas de grapado y trocares.

- Julio de 2024: Mindray donó una suite de quirófano completa al Hospital Base Dr. Ary Pinheiro en Rondônia, inaugurada en asociación con Operation Smile.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de dispositivos quirúrgicos generales de Brasil como todos los instrumentos reutilizables y desechables, plataformas de energía y sistemas asistidos por computadora que los cirujanos utilizan dentro o alrededor del campo operatorio para cortar, sellar, retraer, suturar o visualizar tejido humano en procedimientos abiertos y mínimamente invasivos.

Exclusión del alcance: las salas de imagen de alto costo de capital y los consumibles de un solo uso no directamente involucrados en la manipulación de tejidos, como los campos quirúrgicos, quedan fuera de este marco.

Descripción general de la segmentación

- Por Producto

- Dispositivos de Mano

- Dispositivos Laparoscópicos

- Dispositivos Electroquirúrgicos

- Dispositivos de Cierre de Heridas

- Trocares y Sistemas de Acceso

- Sistemas Robóticos y Asistidos por Computadora

- Otros Dispositivos

- Por Enfoque de Procedimiento

- Cirugía Abierta

- Cirugía Mínimamente Invasiva

- Por Aplicación

- Ginecología y Urología

- Cardiología y Cirugía Cardiotorácica

- Ortopedia

- Neurología y Columna

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de quirófano brasileños, responsables de adquisiciones en cadenas de hospitales privados y distribuidores regionales en São Paulo, Recife y Brasilia. Las conversaciones pusieron a prueba los hallazgos secundarios, revelaron descuentos reales sobre el ASP y midieron la intención de adopción de consolas robóticas, proporcionándonos referencias en tiempo real antes de consolidar nuestras cifras.

Investigación documental

Comenzamos mapeando el ecosistema quirúrgico de Brasil a través de conjuntos de datos abiertos de organismos como la Agencia Nacional de Saúde Suplementar, los registros de volumen de procedimientos de DATASUS y las Estadísticas de Salud de la OCDE. Los flujos de importación y exportación obtenidos de Volza y las líneas del código arancelario 9018 clarificaron la dependencia externa en instrumentos clave, mientras que artículos revisados por pares en la Revista Brasileira de Cirurgia validaron las tendencias de utilización. Los informes 10-K de las empresas, las presentaciones de grupos hospitalarios y los comunicados de prensa verificados nos ayudaron a establecer referencias de precios de venta promedio. Por último, bibliotecas de pago como D&B Hoovers y Dow Jones Factiva proporcionaron ingresos a nivel de empresa que sirvieron de base para las verificaciones de coherencia entre precio y volumen. Estos ejemplos son ilustrativos; muchas más fuentes alimentaron nuestra investigación documental.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo combinó los volúmenes nacionales de procedimientos con las tasas de penetración de dispositivos y las densidades típicas de equipos, que luego fueron sometidas a pruebas de estrés mediante consolidaciones selectivas de abajo hacia arriba de los envíos de proveedores y verificaciones de canales. Los insumos clave incluyeron recuentos de procedimientos de cesárea y ortopédicos, tasas de reducción del retraso en cirugías electivas, cambios en los aranceles de importación bajo Nova Indústria Brasil, el crecimiento de la población envejecida y la colocación promedio de consolas robóticas por hospital terciario. La regresión multivariante, respaldada por el consenso de expertos sobre los rangos de precios, proyectó cada variable hasta 2030. El suavizado ARIMA capturó el ruido año a año. Las brechas en los datos de abajo hacia arriba se resolvieron triangulando categorías de dispositivos adyacentes o mercados latinoamericanos cercanos con coeficientes de correlación comprobados.

Ciclo de validación de datos y actualización

Antes de la aprobación final, dos analistas concilian los resultados del modelo con índices de gasto independientes y señalan las diferencias que superan los tres puntos porcentuales. Los informes se actualizan anualmente, con revisiones fuera de ciclo activadas por cambios materiales en políticas o reembolsos, lo que garantiza que los clientes siempre reciban una línea de base actualizada.

Por qué nuestra línea de base de dispositivos quirúrgicos generales de Brasil merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de dispositivos, escalas de precios y cadencias de actualización.

Los principales factores de brecha aquí incluyen: algunos estudios agrupan equipos de capital, implantes o incluso campos desechables en el mismo conjunto; otros limitan el alcance únicamente a los desechables. Las fechas de conversión de divisas, la escalada no verificada del ASP o las proyecciones de escenario único amplían aún más las diferencias que los usuarios raramente advierten.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,91 B (2025) | Mordor Intelligence | - |

| USD 2,50 B (2024) | Global Consultancy A | Inflado por la inclusión de salas de imagen e implantes ortopédicos, sin auditoría de ASP específica por dispositivo |

| USD 0,18 B (2024) | Trade Journal B | Se centra exclusivamente en herramientas desechables, excluye plataformas de energía y robótica |

La comparación muestra cómo los alcances demasiado amplios o excesivamente estrechos pueden distorsionar las líneas de base. Al centrarse en instrumentos quirúrgicos claramente definidos y validar cada nodo de precio y volumen con partes interesadas del sector, Mordor ofrece una cifra equilibrada y transparente que los usuarios pueden rastrear y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos quirúrgicos generales de Brasil?

El mercado se sitúa en USD 0,96 mil millones en 2026 y se proyecta que crezca a USD 1,28 mil millones para 2031 a una CAGR del 5,81%.

¿Qué segmento de producto crece más rápido en el mercado de dispositivos quirúrgicos generales de Brasil?

Los sistemas robóticos y asistidos por computadora lideran con una CAGR del 6,70% hasta 2031.

¿Qué tan significativa es la cirugía mínimamente invasiva en Brasil?

Los procedimientos mínimamente invasivos representan el 67,52% del tamaño del mercado de dispositivos quirúrgicos generales de Brasil en 2025, avanzando a una CAGR del 7,03%.

¿Qué mercados regionales ofrecen el mayor potencial de crecimiento?

Las regiones Norte y Noreste presentan un potencial sin explotar a medida que la telesalud y los incentivos de fabricación mejoran la capacidad quirúrgica.

¿Cómo influyen las políticas gubernamentales en la adquisición de dispositivos?

Nova Indústria Brasil ofrece BRL 300 mil millones en crédito y preferencia en licitaciones para dispositivos fabricados localmente, alentando a los hospitales a adquirir productos nacionales.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento futuro?

Registran la CAGR más alta del 6,84% a medida que los pagadores y los pacientes prefieren procedimientos ambulatorios rentables, impulsando la demanda de conjuntos de dispositivos portátiles y mínimamente invasivos.

Última actualización de la página el: