Tamaño y Participación del Mercado de Dispositivos de Administración de Fármacos en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

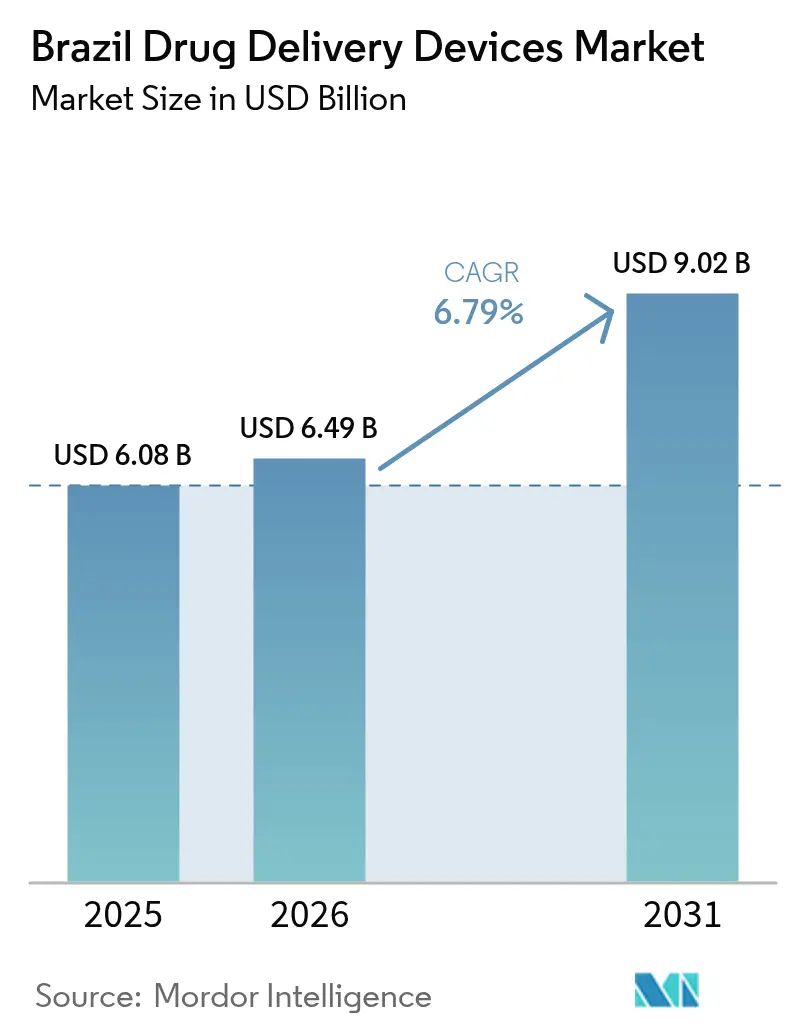

| Tamaño del mercado en el año base (2025) | 6.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Fármacos en Brasil por Mordor Intelligence

El tamaño del mercado de dispositivos de administración de fármacos en Brasil fue valorado en USD 6,08 mil millones en 2025 y se estima que crecerá desde USD 6,49 mil millones en 2026 hasta alcanzar USD 9,02 mil millones en 2031, a una CAGR del 6,79% durante el período de pronóstico (2026-2031). La expansión está respaldada por una gran población con enfermedades crónicas, la rápida adopción de tecnologías de atención conectada y una política industrial de apoyo que apunta al 70% de suministro doméstico de dispositivos médicos para 2033. La demanda es más fuerte en los formatos inyectables utilizados en terapias de diabetes y biosimilares, mientras que los sistemas implantables están ganando terreno gracias a los avances en oncología y la conveniencia de la liberación sostenida. Un auge paralelo en los servicios de atención domiciliaria y telesalud está ampliando el acceso a dispositivos de autoadministración, incluso cuando los aranceles y los plazos de aprobación alargan el tiempo de comercialización de la electrónica sofisticada. Las multinacionales aún dominan la innovación, pero las empresas locales están escalando bajo el programa Nova Indústria Brasil, mejorando la competitividad en costos y la resiliencia.

Conclusiones Clave del Informe

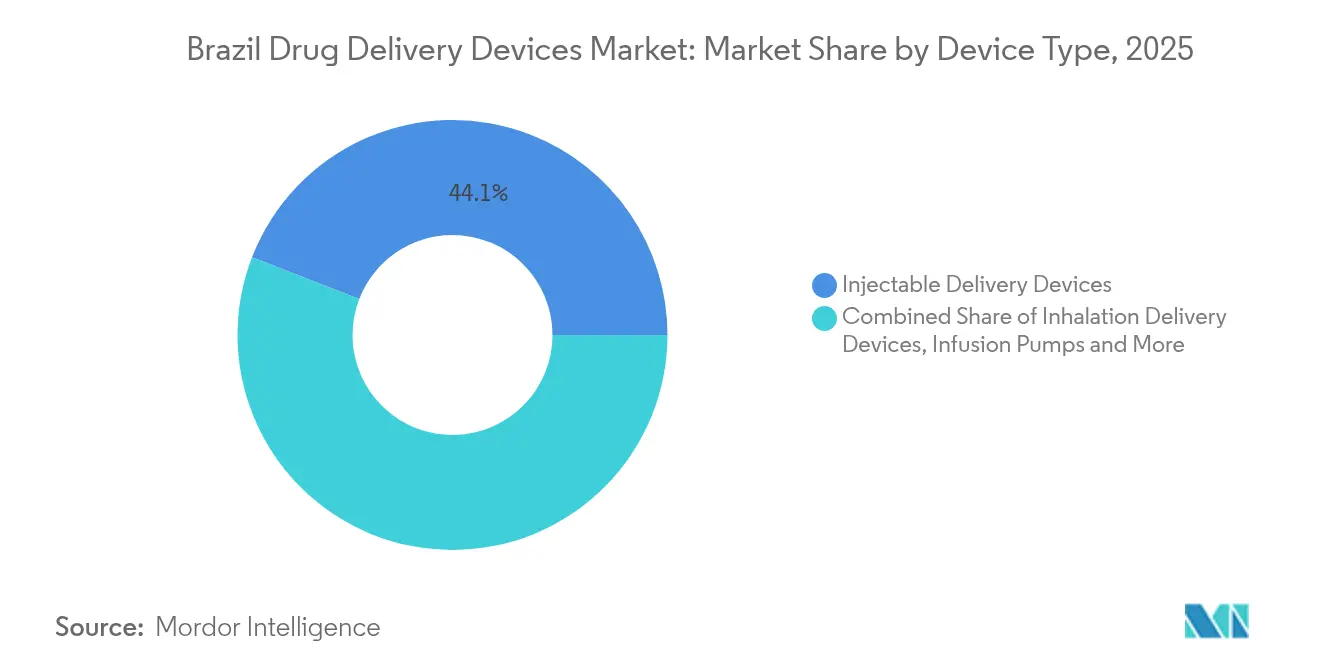

- Por tipo de dispositivo, los dispositivos de administración inyectable lideraron con una participación de ingresos del 44,12% en 2025; se proyecta que los implantables se expandirán a una CAGR del 9,09% hasta 2031.

- Por vía de administración, los inyectables representaron el 53,98% de la participación del mercado de dispositivos de administración de fármacos en Brasil en 2025, mientras que se prevé que las vías orales-mucosas crezcan a una CAGR del 8,42% hasta 2031.

- Por aplicación, la diabetes capturó el 30,74% del tamaño del mercado de dispositivos de administración de fármacos en Brasil en 2025, mientras que se espera que la oncología registre una CAGR del 9,28% entre 2026-2031.

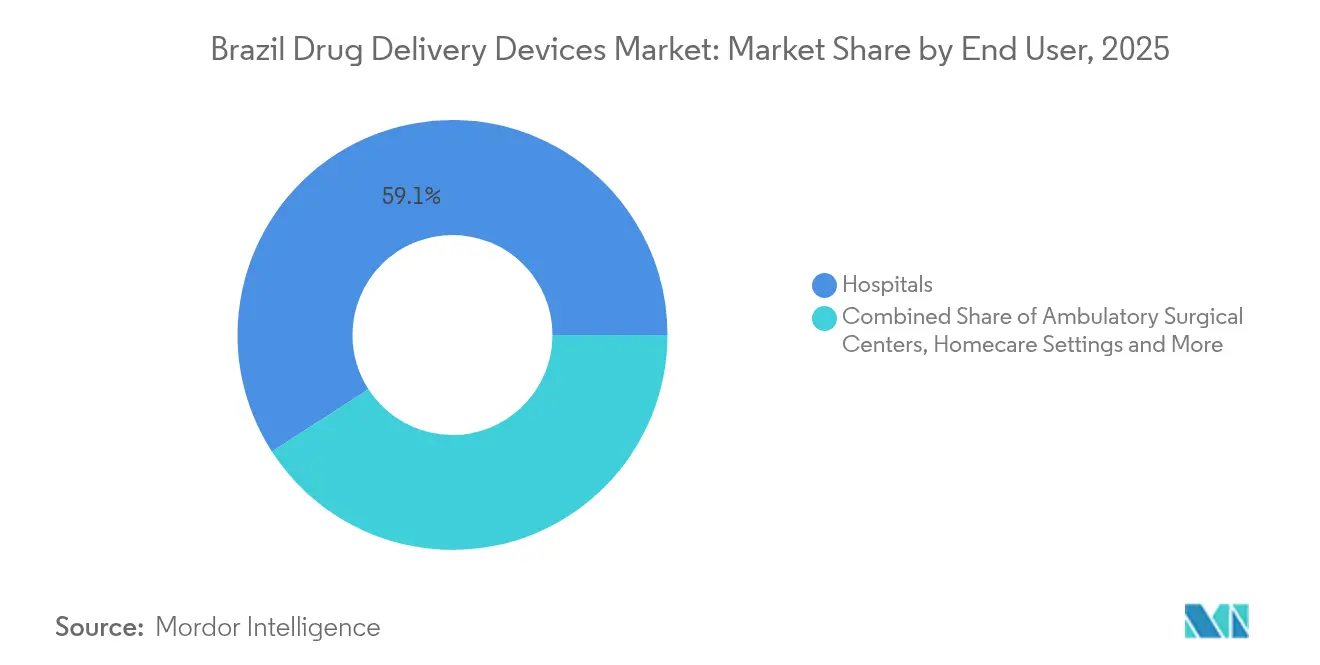

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 59,12% en 2025; los entornos de atención domiciliaria registrarán el crecimiento más rápido con una CAGR del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Administración de Fármacos en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Programas de autoinyección de biosimilares | +1.8% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Incentivos a la fabricación doméstica | +1.5% | Centros de São Paulo y Río de Janeiro | Largo plazo (≥ 4 años) |

| Expansión de la cobertura de seguro médico | +1.3% | Regiones Sureste y Sur | Mediano plazo (2-4 años) |

| Carga de enfermedades crónicas y envejecimiento | +1.1% | Principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Adopción de telefarmacia y plataformas de adherencia habilitadas por IoT | +0.9% | Grandes ciudades; avanzando hacia el interior | Corto plazo (≤ 2 años) |

| Demanda de atención domiciliaria y dispositivos inteligentes | +0.8% | A nivel nacional, más rápido en áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas Gubernamentales que Popularizan la Adopción de Terapias de Autoinyección de Biosimilares

El Día Nacional del Medicamento Biosimilar, instituido para el 16 de diciembre de 2024, destaca los biológicos de menor costo y aumenta la confianza entre los prescriptores y los pagadores. Las ventas aumentaron un 43% en 2023 hasta 892.000 unidades, reforzando la familiaridad de los pacientes con los inyectores tipo pluma. El consenso de intercambiabilidad de la Sociedad Brasileña de Reumatología valida aún más el cambio, alentando a los organismos de adquisición a especificar formatos autoinyectables que faciliten la atención fuera del hospital y mejoren la adherencia.

Apoyo Gubernamental a la Fabricación Doméstica

Nova Indústria Brasil canaliza BRL 300 mil millones en financiamiento blando para ayudar a las empresas locales a satisfacer el 70% de la demanda nacional de dispositivos para 2033.[1]Gobierno Brasileño, "Brasil Lanza Nueva Política Industrial con Metas de Desarrollo y Medidas hasta 2033," gov.br Las exportaciones de dispositivos médicos superaron USD 1 mil millones a principios de 2024, confirmando las ganancias de capacidad. El Programa de Confianza de ANVISA de junio de 2024 agiliza el registro de dispositivos ya aprobados en el extranjero, reduciendo los retrasos en la aprobación para los innovadores que ensamblan o terminan productos en suelo brasileño, y disminuyendo el riesgo cambiario para los compradores hospitalarios.

Rápida Expansión de la Cobertura de Seguro Médico

Los nuevos modelos de financiamiento, como los microplanes de pago por uso para trabajadores de la economía informal, aumentan la inscripción y diversifican la combinación de pagadores. Los mandatos de registros médicos electrónicos agilizan las reclamaciones y la conciliación de prescripciones, facilitando la documentación de resultados vinculados a dispositivos de administración conectados. Sin embargo, los cambios de plan por parte de los miembros de mayor edad señalan presión para mantener las primas asequibles, lo que impulsa a los aseguradores a favorecer tecnologías que reduzcan los costos de hospitalización.

Alta Carga de Enfermedades Crónicas y Población Envejecida

Aproximadamente el 70% de los brasileños mayores de 60 años viven con al menos una enfermedad crónica, intensificando la demanda de implantes de liberación sostenida e inyectores inteligentes que limitan las visitas a la clínica. Las herramientas de predicción de mortalidad mediante aprendizaje automático pilotadas por hospitales públicos destacan las oportunidades de integrar datos de adherencia de dispositivos conectados en análisis más amplios de salud poblacional.[2]Mateus Delpino et al., "Modelo de Aprendizaje Automático para Predecir la Mortalidad por Todas las Causas entre Brasileños de 50 Años o Más," Nature Aging, nature.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aranceles sobre dispositivos de administración electrónicos | -1.1% | Nacional, más elevados sobre importaciones | Mediano plazo (2-4 años) |

| Regulaciones de importación complejas | -0.7% | A nivel nacional | Corto plazo (≤ 2 años) |

| Litigios por lesiones por pinchazos de aguja | -0.5% | Entornos hospitalarios a nivel nacional | Largo plazo (≥ 4 años) |

| Brechas en materias primas y cadena de frío | -0.4% | Regiones remotas e interiores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Aranceles sobre Dispositivos de Administración Electrónicos Avanzados que Elevan los Precios para el Usuario Final

La restauración pospandémica de un arancel de importación del 11,2% eleva los costos de desembarque para las bombas de insulina inteligentes y las herramientas de adherencia habilitadas por IoT, con la asociación industrial Abimo advirtiendo que las disputas arancelarias amenazan la inflación del sector. Si bien el ensamblaje doméstico ofrece alivio, los subcomponentes electrónicos clave aún cruzan fronteras, amortiguando las reducciones inmediatas de precios para los pacientes.

Entorno Regulatorio Complejo y Barreras en la Importación

ANVISA espera aproximadamente 500 jubilaciones para finales de 2024, extendiendo las colas de revisión y obligando a las empresas a presupuestar plazos de lanzamiento más largos. Los nuevos procedimientos de importación vigentes desde agosto de 2024 requieren puntos de control de licencias adicionales[3]ANVISA, "ANVISA Informa Sobre Alteração nos Tratamentos Administrativos para Importação," gov.br, aumentando el gasto en cumplimiento para los participantes extranjeros más pequeños y reforzando la ventaja de las subsidiarias locales que pueden gestionar la documentación en portugués.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Implantables Disrumpen los Paradigmas Tradicionales de Administración

Los dispositivos inyectables representan el 44,12% del mercado de dispositivos de administración de fármacos en Brasil, impulsados por los amplios programas de autogestión de la diabetes y la rápida adopción de plumas de biosimilares. La educación respaldada por el gobierno y la distribución gratuita en el punto de atención dentro del SUS mantienen altos los volúmenes. Sin embargo, las persistentes brechas de precio entre las plumas de marca y los posibles genéricos limitan la adopción en municipios de menores ingresos. Los implantables, aunque más pequeños, se aceleran a una CAGR del 9,09% a medida que los oncólogos y oftalmólogos adoptan reservorios biodegradables que mantienen niveles terapéuticos durante meses, reduciendo la carga clínica y aumentando la satisfacción del paciente. Los avances en el segmento óptico, como el inserto DDS-25G, validaron la seguridad en la Fase I, posicionando los implantes oculares como opciones de tratamiento creíbles. Los parches transdérmicos y las bombas de infusión atraen a los grupos de edad avanzada reacios a las agujas, mientras que los dispositivos nasales ganan tracción en nichos para terapias de rescate.

El tamaño del mercado de dispositivos de administración de fármacos en Brasil para implantables está en camino de ampliar su participación de ingresos a medida que los formularios hospitalarios reconocen el valor de acción prolongada, y las empresas emergentes domésticas aprovechan los incentivos de política para escalar las líneas de extrusión de polímeros. Por el contrario, las jeringas y las plumas convencionales enfrentan presión de mercantilización a medida que los ensambladores locales ingresan a las licitaciones con ofertas más bajas.

Por Vía de Administración: Las Vías Orales-Mucosas Ganan Impulso

Los inyectables siguen siendo dominantes con una participación del 53,98% debido a los hábitos arraigados de los médicos y la rápida absorción sistémica. La participación del mercado de dispositivos de administración de fármacos en Brasil para inyectables se beneficia de 52 biosimilares aprobados y 30 más bajo revisión de ANVISA, manteniendo la riqueza del pipeline visible para los inversores. La franquicia GLP-1 de Novo Nordisk, suministrada mediante plumas y autoinyectores semanales, continúa estableciendo referencias terapéuticas.

Las vías orales-mucosas, proyectadas a una CAGR del 8,42%, eluden el metabolismo de primer paso hepático y son adecuadas para poblaciones pediátricas y geriátricas que tienen dificultades para tragar. Las películas bucales que liberan fármacos antihipertensivos o para la migraña en minutos atraen a los formuladores que buscan diferenciación. Los parches transdérmicos transportan moléculas antianginosas u hormonales de manera constante, mientras que los aerosoles intranasales son atractivos para los grupos de convulsiones. Las vías oculares, aunque de nicho, ganan credibilidad gracias a las alianzas de I+D domésticas que combinan polímeros biodegradables con agentes anti-VEGF para enfermedades maculares.

Por Aplicación: Las Innovaciones en Oncología Impulsan la Expansión del Mercado

Las aplicaciones de diabetes ocupan el 30,74% de los ingresos de 2025, ancladas por plumas de insulina subsidiadas y la creciente cobertura de GLP-1 dentro de los planes de salud. Sin embargo, los grupos humanitarios señalan brechas de asequibilidad para las plumas en los estados más pobres, lo que indica espacio para alternativas de bajo costo. La oncología está preparada para el crecimiento más rápido con una CAGR del 9,28% a medida que Brasil registra más de 704.000 nuevos casos anuales. Los implantes quimioterapéuticos nanoestructurados y las obleas de liberación dirigida mejoran la potencia local y reducen los efectos secundarios sistémicos. Los segmentos cardíaco y de enfermedades infecciosas siguen siendo considerables, aprovechando las bombas de infusión para antibióticos a largo plazo o inyectables biológicos de cardiología, mientras que las terapias para el dolor crónico y las hormonas amplían la base para los parches de liberación controlada.

Con los ensayos de oncología que designan a Brasil como un centro de inscripción prioritario, el tamaño del mercado de dispositivos de administración de fármacos en Brasil para indicaciones de cáncer podría eclipsar el gasto en diabetes en hospitales de alta complejidad para finales de la década, siempre que el reembolso mantenga el ritmo de la innovación en combinaciones de dispositivos y fármacos.

Por Usuario Final: Los Entornos Domiciliarios Reconfiguran los Modelos de Prestación de Atención

Los hospitales concentran el 59,12% del gasto de 2025, beneficiándose de contratos de adquisición agrupados, desechables de quirófano y dosificación supervisada por enfermeras. Los fondos de transformación digital por valor de R$ 464 millones apuntan a la interoperabilidad y la telemonitorización, reforzando la trazabilidad de los inyectables de alto riesgo. Sin embargo, el envejecimiento demográfico y la congestión urbana intensifican la demanda de opciones domiciliarias.

La atención domiciliaria crece a una CAGR del 8,55%, impulsada por 4,6 millones de teleconsultas registradas en 2023-2024 y programas piloto controlados que demuestran la equivalencia del manejo virtual de la diabetes con la atención presencial. Los inhaladores conectados, las plumas Bluetooth y los dispensadores de seguimiento de dosis se sincronizan con los paneles de control de los médicos, permitiendo contratos basados en valor que recompensan la adherencia. Los centros de cirugía ambulatoria aprovechan los implantables para procedimientos de día, y los centros de atención a largo plazo adoptan parches analgésicos transdérmicos para minimizar la carga de trabajo del personal.

Análisis Geográfico

El mercado de dispositivos de administración de fármacos en Brasil abarca un diverso panorama sanitario moldeado por la concentración económica, la política federal y la infraestructura regional. São Paulo y Río de Janeiro en el Sureste concentran el 60% de las clínicas privadas y el 70% de las fábricas de dispositivos, otorgando al corredor una ventaja decisiva en la adopción temprana de implantes de alta gama. Los estados del Norte y Noreste dependen más de los ciclos de adquisición del SUS, lo que ralentiza el despliegue de bombas inteligentes premium, aunque presenta grandes oportunidades de volumen una vez que emerjan variantes de menor costo. El Sistema Único de Salud cubre al 75% de los residentes y canaliza el 9,87% del PIB hacia la salud, sustentando una demanda de referencia estable incluso durante las oscilaciones macroeconómicas.

Las subvenciones federales de telesalud están reduciendo las brechas de acceso: el proyecto UBS+Digital registró 6.312 sesiones remotas y capacitó a 342 profesionales en municipios remotos en 2023. Sin embargo, los líderes municipales advierten que las directrices poco claras arriesgan una adopción inconsistente. El tamaño del mercado de dispositivos de administración de fármacos en Brasil en las regiones del interior podría acelerarse si las plataformas de monitorización de bajo ancho de banda demuestran ser confiables bajo una conectividad irregular.

La regulación también varía por región en la práctica. Si bien ANVISA establece normas nacionales, las secretarías de salud estatales interpretan los plazos de cumplimiento de manera diferente, lo que lleva a las multinacionales a mantener equipos regionales de asuntos regulatorios. La nueva ley de adquisiciones fomenta los "contratos de eficiencia", que permiten a los licitadores ganadores recuperar el pago solo después de que se verifiquen los objetivos de desempeño —como la reducción de reingresos hospitalarios—, favoreciendo las combinaciones de dispositivos y terapias con sólida evidencia del mundo real.

El crecimiento continuo depende de armonizar el reembolso entre el SUS y los aseguradores privados, expandir las rutas de cadena de frío hacia la Amazonía para los biológicos sensibles a la temperatura, y garantizar la disponibilidad de mano de obra calificada en ciudades secundarias. Si Nova Indústria Brasil alcanza su objetivo de localización del 70%, el mercado de dispositivos de administración de fármacos en Brasil podría mitigar la volatilidad cambiaria y mejorar los plazos de entrega para los estados del norte actualmente dependientes de puertos a miles de kilómetros de distancia.

Panorama regulatorio

Brasil regula los dispositivos de administración de fármacos principalmente a través de ANVISA, con requisitos para productos combinados integrados dentro del marco de dispositivos médicos en lugar de una ley independiente única para productos combinados. La RDC N.º 751/2022 rige la clasificación de riesgo y las expectativas del dossier técnico, incluyendo requisitos explícitos para identificar cualquier ingrediente farmacéutico activo (API), su origen, justificación y el modo de acción principal cuando un dispositivo incorpora una sustancia farmacéutica como parte integral. Como resultado, las exigencias de documentación y pruebas aumentan para inyectores precargados, sistemas recubiertos con fármacos y otras combinaciones dispositivo-fármaco.

Los cambios en la política regulatoria y comercial también están moldeando el tiempo de salida al mercado y el costo. ANVISA emitió la RDC N.º 848/2024, reforzando la evaluación de seguridad y desempeño cuando un dispositivo incluye una sustancia auxiliar, y también endureció los controles administrativos en torno a las importaciones (con procedimientos que entraron en vigor en agosto de 2024 según comunicados de ANVISA). En el aspecto de costos, los ajustes de derechos de importación bajo las Resoluciones de la agenda GECEX se debatieron en el Congreso, incluyendo una audiencia pública del 14 de abril de 2026 en la Camara dos Deputados sobre el impacto del aumento de aranceles en los dispositivos médicos e insumos de salud. Esto añadió presión de precios para plataformas de administración avanzadas con alto contenido electrónico que aún dependen de componentes importados.

Análisis de la cadena de valor

La cadena de valor abarca (1) materias primas y componentes críticos (polímeros de grado médico, elastómeros, vidrio, agujas y electrónica para dispositivos conectados), (2) diseño e ingeniería de sistemas de administración, (3) fabricación y ensamblaje, (4) autorización regulatoria y cumplimiento de calidad, y (5) distribución a hospitales, farmacias minoristas y canales de atención domiciliaria vinculados a la telesalud. Brasil sigue dependiendo de las importaciones para subsistemas avanzados y electrónica, mientras que la actividad nacional se concentra comúnmente en el ensamblaje, el embalaje secundario, el etiquetado y el kitting. Esto sirve como una palanca importante para la localización bajo la política industrial y para reducir los plazos de entrega en los principales centros urbanos, como São Paulo y Río de Janeiro.

El cumplimiento regulatorio es una puerta central en toda la cadena. ANVISA clasifica los dispositivos en Clases de Riesgo I a IV, con productos de mayor riesgo que requieren controles más estrictos y, para dispositivos de Clase III y IV, certificación de Buenas Prácticas de Fabricación emitida por ANVISA. Los fabricantes también necesitan autorización federal de ANVISA y licencia sanitaria local. Para las combinaciones dispositivo-fármaco, los solicitantes generalmente deben cumplir con los requisitos de información tanto del dispositivo como farmacéuticos dentro del dossier técnico (según lo reforzado por la RDC N.º 751/2022 y la RDC N.º 848/2024), lo que aumenta la dependencia de asuntos regulatorios locales, importadores autorizados y distribuidores calificados que puedan gestionar la documentación en portugués y los procedimientos de importación.

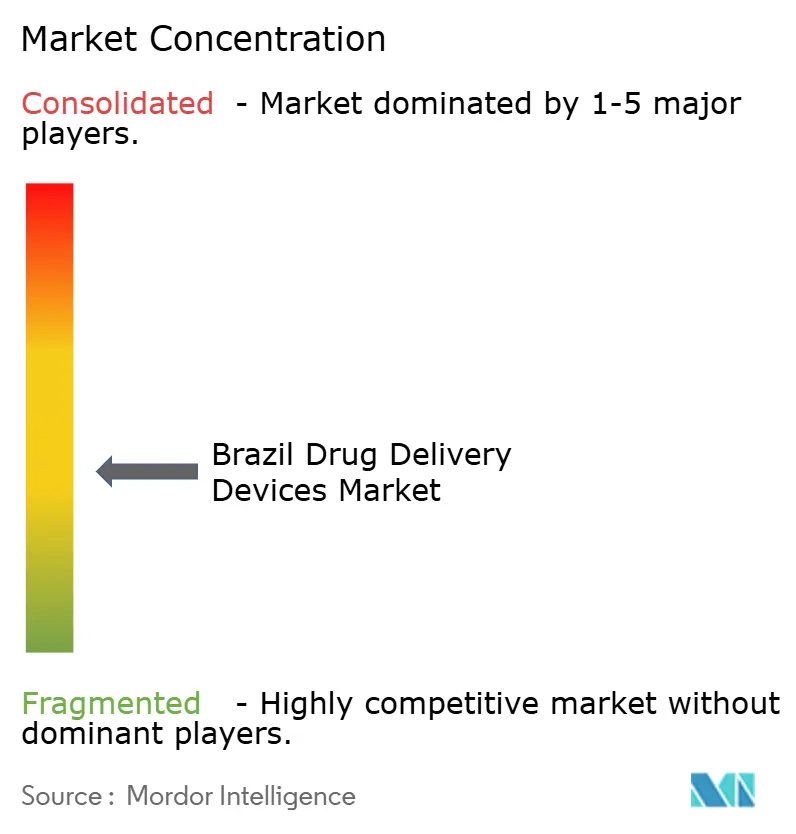

Panorama Competitivo

La competencia es moderada, con los cinco principales proveedores representando la mayor parte de los ingresos. Los líderes globales —Becton Dickinson, Baxter y Medtronic— aprovechan sus profundas líneas de I+D y redes de servicio, mientras que los campeones regionales Eurofarma y Cristália se expanden mediante líneas de crédito respaldadas por el gobierno. Los incentivos de localización de Nova Indústria Brasil impulsan asociaciones: Baxter recientemente otorgó licencia para la fabricación de carcasas de bombas de nutrición parenteral a un clúster de plásticos de São Paulo, y Medtronic está explorando la subcontratación del ensamblaje de electrodos a empresas electrónicas de Minas Gerais.

La integración tecnológica domina las agendas estratégicas. Becton Dickinson pilotea agujas para plumas de insulina conectadas a la nube que transmiten datos de fecha y hora a los endocrinólogos. Eurofarma codesarrolla insertos oculares biodegradables con universidades brasileñas, apuntando a la primera aprobación de Buenas Prácticas de Manufactura en el país para 2026. El costo también es un diferenciador; el crecimiento del 27% en las exportaciones de dispositivos hacia los Estados Unidos en 2024 señala una creciente confianza en la calidad de la fabricación brasileña.

Las iniciativas de transparencia regulatoria alteran los modelos de participación. La Norma N.° 2386 de la Asociación Médica Brasileña exige la divulgación pública de cualquier transferencia de valor superior a BRL 100 a los médicos. Por lo tanto, las empresas pivotan hacia la difusión de datos revisados por pares en lugar de pagos a paneles de oradores. Quedan espacios en blanco en implantes específicos para oncología y kits de atención domiciliaria adaptados para personas mayores. Los participantes del mercado que combinen paneles de telemonitorización con hardware están en posición de capturar participación a medida que los aseguradores adopten el pago basado en resultados.

Líderes de la Industria de Dispositivos de Administración de Fármacos en Brasil

Sanofi

Pfizer Inc.

Novartis AG

Johnson & Johnson

Becton, Dickinson and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización y el desarrollo de capacidades en categorías de dispositivos de alto valor representan un espacio en blanco visible, respaldado por Nova Industria Brasil y reforzado por la sensibilidad de costos a corto plazo vinculada al debate sobre derechos de importación en 2026. Las inversiones corporativas muestran impulso en la expansión de la huella de fabricación brasileña: Medartis, tras tomar el control de NeoOrtho, inauguró una nueva fábrica de 7.700 metros cuadrados en Curitiba, Paraná, en junio de 2026, con una inversión reportada de R$ 120 millones y una capacidad declarada de 7 millones de piezas por año. Esto apunta a la ampliación de la producción en Brasil para categorías implantables complejas donde la fiabilidad del suministro y el control de los plazos de entrega son prioridades operativas.

Una segunda oportunidad se encuentra en la intersección de la documentación de productos combinados regulados y la digitalización hospitalaria y de atención domiciliaria, donde las empresas que pueden combinar dossieres técnicos sólidos con sistemas de calidad respaldados localmente pueden obtener ventajas de ejecución. Los requisitos de ANVISA bajo la RDC N.º 751/2022 y la RDC N.º 848/2024 formalizan las expectativas en torno a la evidencia integrada de seguridad y desempeño cuando un dispositivo incorpora una sustancia, lo que favorece a los fabricantes que pueden combinar ingeniería de dispositivos, documentación de calidad farmacéutica y trazabilidad posterior a la comercialización. A medida que la telesalud y la atención conectada se expanden en Brasil, esto crea espacio para que los proveedores de dispositivos combinen formatos de autoadministración (plumas, autoinyectores, bombas, inhaladores y herramientas de adherencia) con flujos de datos conformes que se ajusten a la documentación de los pagadores y a las iniciativas de interoperabilidad hospitalaria, particularmente en las vías de diabetes y oncología, donde los formatos de administración de acción prolongada y autogestionados ya están cambiando los entornos de atención.

Desarrollos recientes del sector

- Abril de 2026: La Camara dos Deputados celebró una audiencia pública para debatir los impactos de aranceles de importación más altos sobre dispositivos médicos e insumos de salud bajo la agenda GECEX. La discusión mantuvo los aranceles y las exenciones en el centro de atención para hospitales y proveedores, añadiendo urgencia al ensamblaje local y a la calificación de proveedores para plataformas de administración con alto contenido electrónico.

- Abril de 2025: Novo Nordisk amplió la producción en Brasil para apoyar la creciente demanda en terapias de diabetes y obesidad suministradas mediante formatos de pluma e inyector. La expansión reforzó la disponibilidad de suministro local para regímenes crónicos de autoadministración y apoyó una adopción más amplia de dispositivos de administración inyectable en los canales privados y públicos.

- Marzo de 2024: ANVISA introdujo procedimientos de importación simplificados programados para entrar en vigor el 1 de agosto de 2024 para productos bajo control sanitario. El cambio endureció los puntos de control administrativos mientras clarificaba los pasos del proceso, elevando el valor de los socios regulatorios y de importación locales con experiencia para los fabricantes de dispositivos que introducen sistemas de administración de fármacos en Brasil.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos por dispositivos de administración de fármacos vendidos en Brasil que se utilizan para administrar medicamentos de manera segura y controlada a través de vías comunes, como la administración inyectable, por inhalación, transdérmica, ocular, nasal y basada en infusión.

Exclusiones del alcance: excluimos el valor del propio fármaco o producto biológico, las herramientas de administración de uso exclusivamente veterinario y los suministros médicos generales que no tienen una función principal de administración de fármacos.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Administración Inyectable

- Dispositivos de Administración por Inhalación

- Bombas de Infusión

- Parches Transdérmicos

- Sistemas de Administración de Fármacos Implantables

- Insertos Oculares e Implantes de Administración Ocular

- Dispositivos de Administración Nasal y Bucal

- Por Vía de Administración

- Inyectable

- Inhalación

- Transdérmica

- Oral

- Mucosa (Bucal y Sublingual)

- Ocular

- Nasal

- Por Aplicación

- Cáncer

- Cardiovascular

- Diabetes

- Enfermedades Infecciosas

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del modelo y para mantener los supuestos vinculados a señales públicas que se pueden verificar. Revisamos principalmente estadísticas de salud brasileñas y patrones de tratamiento de fuentes como el Ministério da Saúde (DATASUS), publicaciones de ANVISA, indicadores de salud de la OCDE cuando estaban disponibles para comparaciones de Brasil, y actualizaciones epidemiológicas de la OPS.

En el aspecto de mercado, verificamos de forma cruzada las señales de demanda de dispositivos utilizando fuentes como UN Comtrade para flujos comerciales, divulgaciones de contratación pública y licitaciones, revistas clínicas revisadas por pares que describen el uso de dispositivos en las vías de atención, e informes anuales de empresas y presentaciones para inversores que abordan la exposición a Brasil o América Latina. Para las verificaciones de coherencia de precios y mezcla de productos, también utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y vistas selectivas a nivel de envíos de importación y exportación. Estas fuentes documentales no son exhaustivas, y revisamos documentos y artículos públicos adicionales para recopilar, validar y aclarar puntos de datos individuales.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar lo que realmente se utiliza y se compra en Brasil, ya que la mezcla de dispositivos puede cambiar rápidamente según el entorno de atención y el reembolso. Hablamos con una combinación de fabricantes, distribuidores, equipos de compras de hospitales y clínicas, y profesionales de la salud en ejercicio para validar indicadores de volumen, rangos de precios típicos y cambios en la adopción de dispositivos inyectables, administración por infusión y formatos de autoadministración. Cuando surgieron brechas en los insumos documentales, volvimos a los encuestados para poner a prueba los supuestos antes de finalizar los resultados del modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 13% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 43% | |

| Actores más pequeños: 15% | Gerentes: 44% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde los grupos de pacientes tratados y los volúmenes de procedimientos se traducen en demanda de dispositivos, y luego se reconcilian con señales de oferta específicas de Brasil, como los flujos comerciales y la actividad de licitaciones. Una vez formado ese grupo de demanda, se convierte en valor utilizando tasas de uso específicas de la vía y ciclos de reemplazo típicos (por ejemplo, la frecuencia de inyección para terapias crónicas y los patrones de utilización para la administración por infusión).

Para mantener el modelo práctico, nos basamos en una lista corta de insumos de alto impacto que se pueden actualizar cada año, como la prevalencia de diabetes y oncología, la penetración de la terapia inyectable en la atención ambulatoria, las admisiones hospitalarias que se correlacionan con el uso de infusión, las prácticas de reutilización versus uso único de dispositivos, y el movimiento de precios impulsado por los cambios de mezcla hacia la autoadministración. Cuando solo se dispone de información parcial de abajo hacia arriba, se realizan consolidaciones selectivas utilizando precios de venta promedio muestreados multiplicados por volúmenes estimados para algunos grupos de dispositivos, seguidas de verificaciones del canal de distribuidores para ajustar los totales.

Los pronósticos se elaboran mediante análisis de escenarios, donde los principales factores se proyectan bajo un caso base y luego se ajustan para la sensibilidad al reembolso, la presión de precios por importación y el cambio del entorno de atención hacia el uso domiciliario. La trayectoria final se acepta solo después de que la retroalimentación primaria confirme que la dirección de los factores y el ritmo de adopción se sienten realistas para Brasil.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que los totales no se desvíen de las señales del mundo real. Comparamos los volúmenes de dispositivos implícitos y los precios promedio implícitos frente a indicadores independientes, como el movimiento comercial, la visibilidad de la contratación pública y los patrones de utilización de terapias, y luego reformulamos los supuestos cuando los cálculos generan saltos inusuales o tendencias contradictorias.

Antes de la aprobación final, el modelo y las conclusiones escritas son revisados por etapas por otro analista para detectar errores de cálculo y definiciones inconsistentes. El informe se actualiza anualmente, y se activan actualizaciones provisionales cuando cambios regulatorios importantes, medidas de reembolso o movimientos cambiarios pronunciados pueden alterar de manera significativa los precios y la demanda. Justo antes de la entrega, se realiza una revisión final para garantizar que se reflejen los últimos datos y eventos del mercado.

Comparación de la estimación de Mordor Intelligence del mercado de dispositivos de administración de fármacos de Brasil con otras estimaciones publicadas

Las cifras de mercado publicadas para los dispositivos de administración de fármacos de Brasil a menudo no coinciden, incluso cuando el nombre del mercado parece ser el mismo. Las diferencias suelen provenir de qué se cuenta como dispositivo, si los valores se reportan a nivel de fabricante o incluyen márgenes posteriores, y qué enfoque de año y moneda se utiliza para la conversión.

En este mercado, las mayores brechas suelen provenir del alcance y el manejo de unidades, donde algunas estimaciones mezclan el valor del fármaco con el valor del dispositivo, o incluyen consumibles hospitalarios amplios que no son sistemas de administración dedicados. Otro factor común es la forma en que se proyectan los precios, ya que los métodos de moneda constante y los supuestos agresivos de escalamiento de precios pueden elevar los totales sin coincidir con el comportamiento de compra observado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,08 mil millones de USD (2025) | |

| Editorial del sector A | 0,77 mil millones de USD (2025) | Utiliza una canasta más estrecha que parece enfatizar categorías de dispositivos seleccionadas y puede omitir formatos de administración por infusión de alto valor y formatos de administración inyectable más amplios, lo que reduce el total. |

| Grupo de investigación B | 59,73 mil millones de USD (2024) | El valor parece inflado para este alcance exclusivo de dispositivos, lo que sugiere que puede incluirse el ingreso por fármacos y/o consumibles médicos amplios, con un manejo de año y moneda que no es totalmente rastreable. |

La tabla muestra que la dispersión se explica principalmente por lo que se cuenta y cómo se trasladan los precios, no por un cambio repentino en la demanda de Brasil. Al mantener el valor vinculado únicamente a los ingresos por dispositivos y verificarlo de forma cruzada frente a las señales de uso de terapias y las indicaciones de comercio y contratación, la estimación permanece anclada a pasos repetibles, una decisión de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de administración de fármacos en Brasil?

El mercado está valorado en USD 6,49 mil millones en 2026 y se proyecta que alcanzará USD 9,02 mil millones para 2031.

¿Qué tipo de dispositivo lidera el mercado de dispositivos de administración de fármacos en Brasil?

Los dispositivos inyectables dominan con el 44,12% de los ingresos de 2025, impulsados por la atención de la diabetes y el creciente uso de biosimilares.

¿Por qué los sistemas de administración de fármacos implantables están creciendo rápidamente?

Ofrecen beneficios de liberación sostenida para la oncología y las enfermedades crónicas, con una CAGR pronosticada del 9,09% entre 2026-2031.

¿Cómo influye la telemedicina en la demanda de dispositivos de administración de fármacos en Brasil?

Más de 4,6 millones de teleconsultas en 2023-2024 validan los modelos de atención domiciliaria, impulsando la adopción de dispositivos de autoadministración conectados.

¿Qué política gubernamental apoya la producción doméstica de dispositivos de administración de fármacos?

Nova Indústria Brasil apunta al 70% de fabricación local para 2033, respaldada por BRL 300 mil millones en financiamiento, alentando a las empresas a localizar la producción.

¿Qué segmento de aplicación se espera que crezca más rápido hasta 2031?

Los dispositivos de oncología lideran el crecimiento con una CAGR del 9,28%, reflejando el aumento de la incidencia del cáncer y las nuevas plataformas de quimioterapia implantable.

Última actualización de la página el: