Tamaño y Participación del Mercado de Dispositivos para Diabetes en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

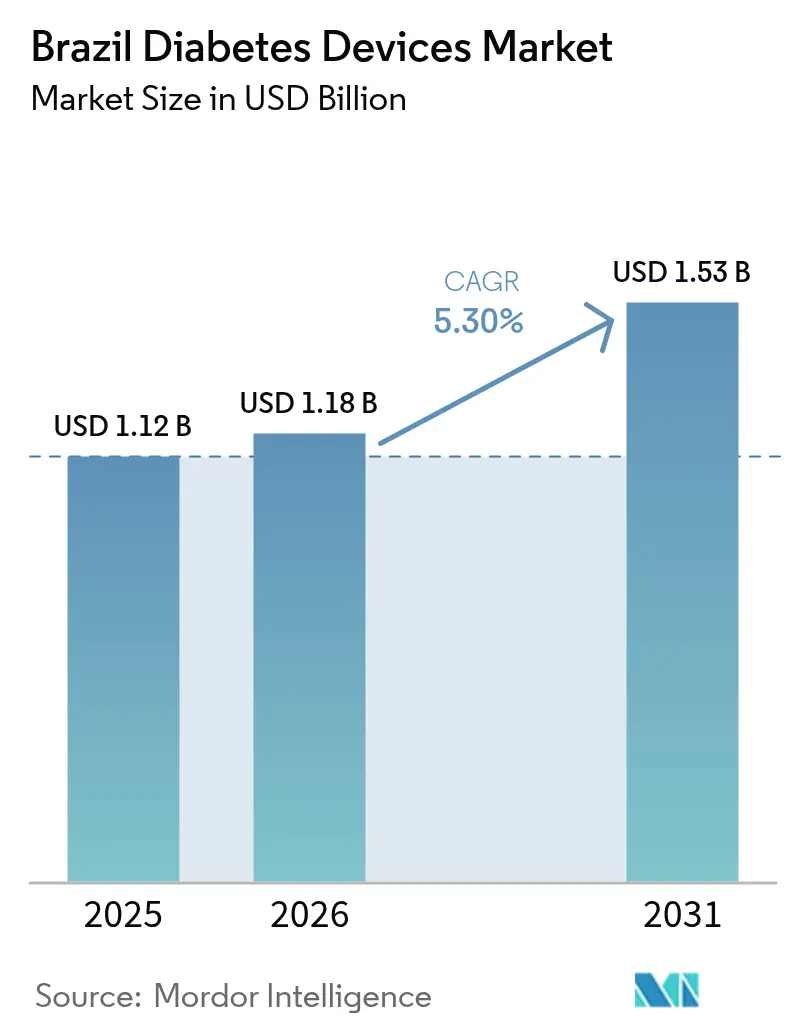

| Tamaño del mercado en el año base (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

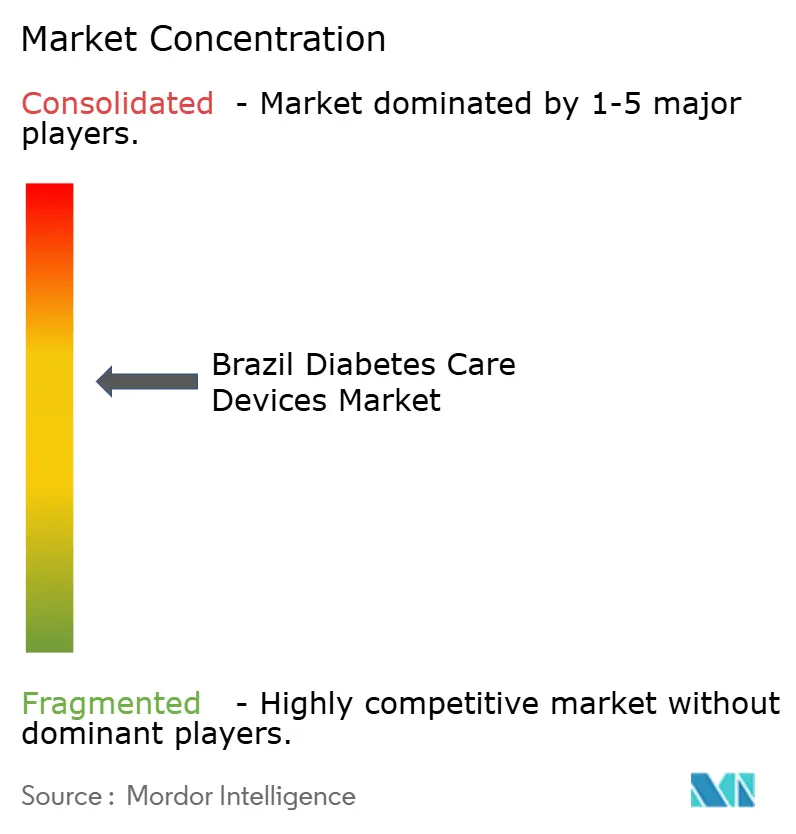

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Diabetes en Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos para diabetes en Brasil crezca de USD 1,12 mil millones en 2025 a USD 1,18 mil millones en 2026, y se prevé que alcance USD 1,53 mil millones en 2031 a una CAGR del 5,3% durante el período 2026-2031. El crecimiento está impulsado por una creciente población diabética de 16,8 millones de personas en 2024, programas nacionales de detección más amplios y la rápida adopción de herramientas de salud digital que optimizan la participación del paciente y el intercambio de datos. Los fabricantes de dispositivos están localizando la producción para cumplir con la normativa nacional, al tiempo que satisfacen la creciente demanda de monitores de glucosa innovadores y sistemas de administración de insulina. Al mismo tiempo, los programas de subsidios gubernamentales están ampliando el reembolso, mejorando la asequibilidad en las regiones de menores ingresos e impulsando las ventas por volumen. La presión competitiva se intensifica a medida que las multinacionales y las empresas nacionales buscan soluciones híbridas que combinen asequibilidad con funcionalidad avanzada, una combinación muy adecuada para los variados niveles de ingresos y entornos de atención en Brasil.

Conclusiones Clave del Informe

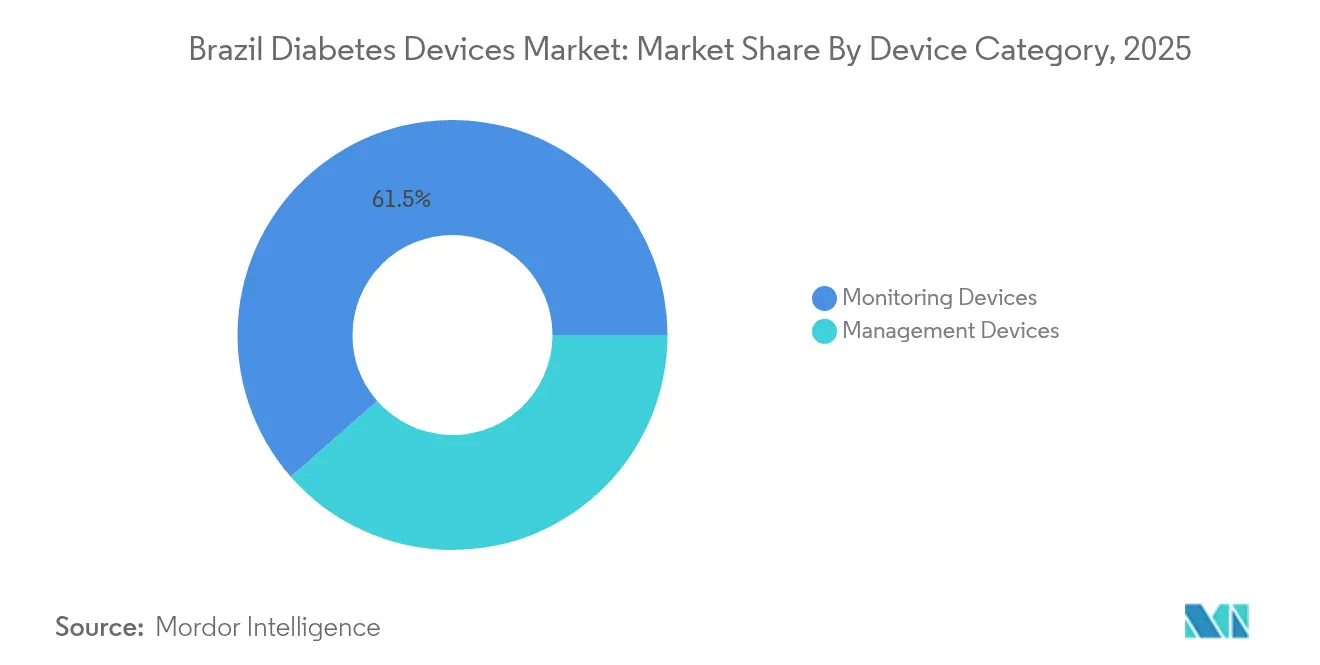

- Por categoría de dispositivo, los productos de automonitoreo de glucosa en sangre (AMGS) lideraron con el 61,45% de la participación del mercado de dispositivos para diabetes en Brasil en 2025, mientras que los sistemas de monitoreo continuo de glucosa (MCG) avanzan a una CAGR del 6,12% hasta 2031.

- Por dispositivo de gestión, las plumas de insulina desechables capturaron el 44,32% de la participación del tamaño del mercado de dispositivos para diabetes en Brasil en 2025, mientras que las bombas de insulina registran la CAGR más rápida del 5,57% hasta 2031.

- Por usuario final, los hospitales y clínicas mantuvieron el 54,38% de la participación en ingresos en 2025; se proyecta que los entornos de atención domiciliaria crezcan a una CAGR del 5,78% entre 2026 y 2031.

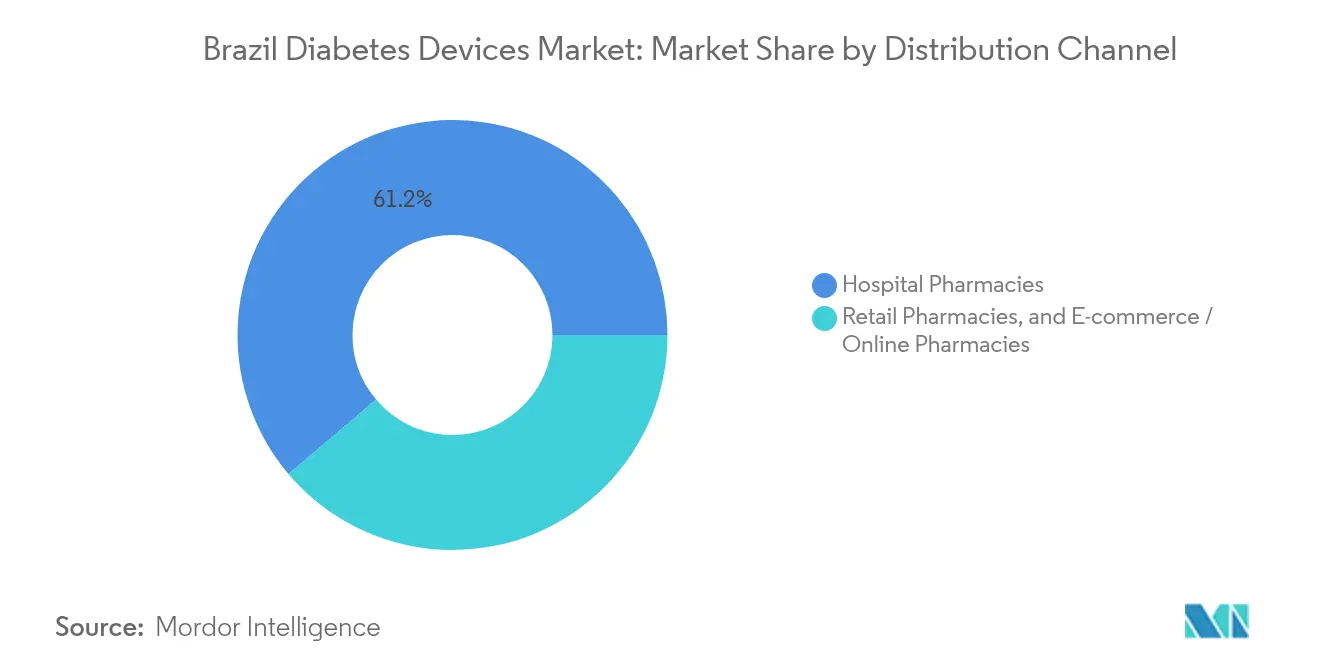

- Por canal de distribución, las farmacias hospitalarias representaron el 61,18% de la participación del tamaño del mercado de dispositivos para diabetes en Brasil en 2025, mientras que el comercio electrónico se expande a una CAGR del 6,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para Diabetes en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de obesidad y diabetes | +0.9% | Sureste y Sur | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica | +1.2% | Centros urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Integración de soluciones de salud digital | +1.4% | Urbano, con expansión hacia el interior | Mediano plazo (2-4 años) |

| Rápida adopción del MCG tras la inclusión en el reembolso de la ANVISA (Sistema Único de Salud y sector privado) | +1.0% | Nacional | Corto plazo (≤ 2 años) |

| Auge de las plataformas de e-farmacia brasileñas que habilitan la venta directa al consumidor de dispositivos | +0.7% | Principales ciudades y cinturones metropolitanos | Mediano plazo (2-4 años) |

| Expansión del programa nacional de detección de diabetes | +0.8% | Capitales estatales a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Obesidad y Diabetes

Se proyecta que la tasa de obesidad en adultos en Brasil alcance el 48% para 2044, subiendo desde el 28,2% en 2022 [1]Eduardo Augusto F. Nilson, "Casi la Mitad de los Adultos Brasileños Vivirán con Obesidad en 20 Años," Federación Mundial de Obesidad, worldobesity.org. Esta tendencia está estrechamente vinculada a un aumento modelado en la prevalencia de la diabetes tipo 2, del 9,2% al 27,0% para 2036. La creciente carga de la enfermedad se está traduciendo en una mayor demanda de dispositivos de monitoreo sofisticados, especialmente sistemas de MCG que se integran con aplicaciones de gestión del peso y ofrecen información continua. Los adultos jóvenes ahora enfrentan diagnósticos más tempranos, creando un segmento de consumidores que valora la movilidad, la conectividad y el análisis preventivo. Los fabricantes están respondiendo con plataformas integradas que vinculan el seguimiento de la glucosa con el asesoramiento sobre el estilo de vida, un cambio en la combinación de productos que aumenta el valor promedio del dispositivo. La influencia de este impulsor se amplifica en las regiones más industrializadas del Sureste y el Sur, donde las tasas de obesidad y los ingresos disponibles son más altos.

Crecimiento de la Población Geriátrica

Se prevé que la población brasileña de 65 años o más se duplique para 2050, con estudios actuales que muestran una prevalencia de diabetes del 18,5% en adultos mayores frente al 6,4% a nivel nacional. [2]Adriana Amorim de Farias Leal, "Acceso a Medicamentos para la Hipertensión y la Diabetes Tipo 2 en Brasil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov Este grupo demográfico demanda dispositivos con pantallas más grandes, interfaces simplificadas y funciones de intercambio de datos aptas para cuidadores. Los usuarios mayores suelen preferir el monitoreo híbrido, combinando el registro manual con paneles digitales, lo que lleva a los proveedores a rediseñar los receptores de MCG y los medidores de AMGS para mayor claridad y retroalimentación táctil. La mayor esperanza de vida implica horizontes de tratamiento más largos, lo que amplía el consumo acumulado de dispositivos. Los centros urbanos experimentan el mayor impacto porque las clínicas especializadas y la infraestructura de telesalud simplifican la incorporación de personas mayores. A largo plazo, los fabricantes de dispositivos que atiendan las necesidades ergonómicas y de usabilidad consolidarán su participación entre esta cohorte en expansión.

Integración de Soluciones de Salud Digital

El respaldo regulatorio de la telemedicina en 2022 aceleró las plataformas de gestión remota como GlucoTrends, que reportan tasas de resolución de consultas del 85%. La sincronización fluida de las alertas de MCG con aplicaciones móviles permite a los médicos ajustar la terapia sin visitas presenciales, una capacidad muy valorada en el interior geográficamente disperso de Brasil. Los terapéuticos digitales también crean oportunidades de precios premium: los medidores conectados y las plumas inteligentes se venden a aproximadamente un 30% por encima de los dispositivos básicos, pero se benefician de optimizaciones terapéuticas más rápidas. Los datos de la cadena de suministro muestran que los hospitales y las aseguradoras privadas se inclinan hacia ecosistemas integrados, lo que alienta a los proveedores a agrupar hardware, análisis en la nube y servicios de asesoramiento. A medida que las brechas de infraestructura en las zonas rurales se cierren a mediano plazo, la salud digital está destinada a ser el mayor contribuyente incremental al crecimiento del mercado de dispositivos para diabetes en Brasil.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de obesidad y diabetes | +0.9% | Sureste y Sur | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica | +1.2% | Centros urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Integración de soluciones de salud digital | +1.4% | Urbano, con expansión hacia el interior | Mediano plazo (2-4 años) |

| Expansión del programa nacional de detección de diabetes | +0.8% | Capitales estatales a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Programa Nacional de Detección de Diabetes

El Ministerio de Salud de Brasil está estandarizando los protocolos para pacientes de alto riesgo con el fin de mejorar la detección temprana, abordando el hecho de que solo el 36,5% de los profesionales utiliza actualmente criterios uniformes. Una detección más amplia está elevando las tasas de diagnóstico y orientando a los pacientes directamente hacia el canal subsidiado de la Farmácia Popular, donde el 53,6% de los usuarios de medicamentos orales ya obtiene sus suministros. El diagnóstico temprano aumenta el gasto en dispositivos a lo largo de la vida, particularmente para los kits iniciales de AMGS y los glucómetros de nivel básico. La adopción es más rápida en las capitales estatales que albergan laboratorios centralizados y centros de compras del sector público. Durante los próximos cuatro años, la detección elevará los volúmenes unitarios de referencia de manera más predecible, lo que permitirá a los productores refinar los pronósticos de demanda y las estrategias de inventario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas | -0.7% | Nacional; más fuerte en importaciones | Corto plazo (≤ 2 años) |

| Baja densidad de endocrinólogos | -0.6% | Interiores del Norte y Noreste | Mediano plazo (2-4 años) |

| Costos elevados | -0.4% | Regiones de menores ingresos | Mediano plazo (2-4 años) |

| Aranceles de importación (14–16%) sobre transmisores de MCG | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Baja Densidad de Endocrinólogos

La escasez de especialistas limita la adopción de dispositivos avanzados en municipios del interior; muchos sistemas complejos de MCG o bombas requieren prescripción y seguimiento por parte de endocrinólogos. Los pilotos de teleconsulta como UBS+Digital lograron una tasa de resolución del 85% en 6.312 sesiones, lo que indica un alivio parcial [3].Celina de Almeida Lamas, "Iniciativa de Telesalud para Mejorar el Acceso a la Atención Primaria en Brasil," Journal of Medical Internet Research, jmir.org Sin embargo, la banda ancha inconsistente y la alfabetización digital moderan los resultados, dejando la adopción desigual fuera de las grandes ciudades. Los fabricantes se están asociando con redes de enfermería y médicos de atención primaria para ampliar el alcance de la capacitación, aunque la velocidad de implementación sigue estando vinculada a la capacidad profesional.

Regulaciones Estrictas

El riguroso proceso de aprobación de la ANVISA extiende los plazos de lanzamiento de dispositivos hasta 18 meses; su nota técnica de 2024 prohibió los sensores de glucosa no invasivos para relojes inteligentes por razones de seguridad. Los participantes extranjeros deben designar representantes locales y, a menudo, construir líneas de ensamblaje nacionales, lo que eleva los costos del primer año. Si bien las reformas apuntan a un mayor reconocimiento mutuo con reguladores extranjeros para 2029, los cuellos de botella actuales favorecen a las multinacionales establecidas que poseen certificados brasileños de Buenas Prácticas de Manufactura. Los innovadores más pequeños enfrentan presión de capital al navegar por los requisitos de documentación, validación clínica e idioma. Estos obstáculos ralentizan el ciclo de renovación de las tecnologías de alta gama, frenando la aceleración del mercado a corto plazo.

Costos Elevados

Los kits premium de MCG y las bombas de insulina se venden al por menor a 3-4 veces el precio de los paquetes básicos de AMGS, superando los presupuestos de los pacientes que dependen del Sistema Único de Salud. Aunque la Farmácia Popular amplía el acceso a tiras reactivas y jeringas, la cobertura para el MCG en tiempo real sigue siendo limitada. Las empresas de dispositivos están introduciendo modelos de ingeniería de valor con sensores reutilizables y períodos de uso prolongados para reducir el costo por día, pero la expansión de los subsidios sigue siendo clave. Hasta que el reembolso se amplíe, la sensibilidad al precio limitará la penetración en los segmentos del mercado de dispositivos para diabetes en Brasil que atienden a usuarios de bajos ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Dispositivo – Dispositivos de Monitoreo: El MCG Gana Terreno

La automonitorización de glucosa en sangre siguió dominando con un 6 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org. 4International Trade Administration, "Brazil – Healthcare," trade.gov5% de participación en los ingresos del mercado brasileño de dispositivos para diabetes en 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov5. Las tiras reactivas de consumo del segmento generan ventas constantes, mientras que los glucómetros y lancetas tienen ciclos de reemplazo más lentos. Sin embargo, se proyecta que los sistemas CGM registren un CAGR del 6. 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov% CAGR hasta 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 3Celina de Almeida Lamas, "Telehealth Initiative to Enhance Primary Care Access in Brazil," Journal of Medical Internet Research, jmir.org 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org, transformando la combinación de monitoreo. Se prevé que el tamaño del mercado brasileño de dispositivos para diabetes en CGM se expanda junto con la demanda de información continua conectada a paneles médicos, una característica valorada tanto por aseguradoras públicas como privadas por su potencial para reducir los costos relacionados con complicaciones.

El SMBG sigue siendo indispensable donde Farmácia Popular cubre tiras y medidores, impulsando una alta penetración en todos los niveles de ingresos. Los proveedores ahora incorporan Bluetooth en medidores asequibles para que los datos se integren con aplicaciones móviles, reduciendo las brechas de funcionalidad con CGM. Como resultado, están surgiendo productos híbridos: medidores de punción digital que ofrecen orientación automatizada a través de teléfonos inteligentes, brindando un punto de entrada accesible para pacientes que se incorporan gradualmente a la detección continua a lo largo del tiempo. Esta ruta de actualización gradual respalda un incremento progresivo de ingresos mientras mantiene el gasto inicial de bolsillo moderado.

Los bolígrafos de insulina desechables capturaron 4International Trade Administration, "Brazil – Healthcare," trade.gov 4International Trade Administration, "Brazil – Healthcare," trade.gov. 3Celina de Almeida Lamas, "Telehealth Initiative to Enhance Primary Care Access in Brazil," Journal of Medical Internet Research, jmir.org 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov% de participación en el mercado brasileño de dispositivos para diabetes en 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov5 gracias a su precisión de dosificación y amplia cobertura. Se prevé que las bombas de insulina, aunque con una base más pequeña, crezcan a un CAGR del 5,57% para 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 3Celina de Almeida Lamas, "Telehealth Initiative to Enhance Primary Care Access in Brazil," Journal of Medical Internet Research, jmir.org 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org a medida que los algoritmos de circuito cerrado y las interfaces de usuario simplificadas mejoran la aceptación del paciente. La participación en el mercado brasileño de dispositivos para diabetes para bombas se ve reforzada por asociaciones que integran sensores Abbott con el hardware de administración Medtronic, creando un control glucémico casi automatizado.

Los bolígrafos reutilizables con cartuchos de insulina resultan atractivos para usuarios con conciencia ambiental e instituciones que buscan reducir residuos. Las jeringas e inyectores de chorro, antes predominantes, ahora sirven a entornos con restricciones de costos. En todas las categorías, la convergencia está en marcha: los fabricantes combinan dispositivos de bolígrafo con aplicaciones en la nube que registran las inyecciones y combinan los registros con los datos de glucosa, respaldando las decisiones de titulación médica y los informes de adherencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final – Los Entornos de Atención Domiciliaria Reconfiguran la Prestación

Los hospitales y clínicas retuvieron el 5 4Administración de Comercio Internacional, "Brasil – Atención Médica," trade.gov. 3Celina de Almeida Lamas, "Iniciativa de Telesalud para Mejorar el Acceso a la Atención Primaria en Brasil," Journal of Medical Internet Research, jmir.org8% de los ingresos por dispositivos en 2Adriana Amorim de Farias Leal, "Acceso a Medicamentos para la Hipertensión y la Diabetes Tipo 2 en Brasil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 2Adriana Amorim de Farias Leal, "Acceso a Medicamentos para la Hipertensión y la Diabetes Tipo 2 en Brasil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov5, ya que siguen siendo el punto de entrada para el diagnóstico, la gestión aguda y el inicio de tecnología avanzada. Sin embargo, los entornos de atención domiciliaria están creciendo a una CAGR del 5,78%, impulsados por regulaciones de telemedicina que permiten el seguimiento remoto y las recetas electrónicas. El tamaño del mercado de dispositivos para diabetes en Brasil para la atención domiciliaria se expande más rápidamente en las áreas metropolitanas donde la infraestructura de internet admite la transmisión de datos en tiempo real desde los sensores de MCG a los equipos de atención.

Las farmacias minoristas y los centros especializados en diabetes actúan como centros intermedios al ofrecer capacitación en dispositivos sin los gastos generales hospitalarios. Los estudios de usuarios de FreeStyle Libre bajo el sistema público de Brasil muestran que los programas educativos impartidos a través de estos centros mejoran significativamente las métricas de tiempo en rango, subrayando la importancia del apoyo accesible. Con el tiempo, los datos de dispositivos que fluyen desde los hogares hacia las clínicas facilitarán análisis a nivel poblacional que informarán las estrategias de salud pública.

Por Canal de Distribución – El Comercio Electrónico Disrumpe el Suministro Tradicional

Las farmacias hospitalarias representaron el 6 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org. 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org8% del tamaño del mercado brasileño de dispositivos para diabetes en 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov5 gracias a los protocolos de alta integrados y los vínculos de reembolso. Los canales en línea avanzan a un 6. 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov 4International Trade Administration, "Brazil – Healthcare," trade.gov% de CAGR, impulsados por las preferencias de los pacientes más jóvenes y un programa federal de digitalización de USD 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov00 millones que respalda las recetas electrónicas. Los consumidores urbanos valoran la entrega a domicilio, especialmente para la reposición mensual de tiras reactivas y el reemplazo de sensores.

Las cadenas minoristas siguen siendo una opción clave de presencia física, especialmente donde aplican los subsidios de Farmácia Popular. Funcionan como puntos de recogida de suministros subsidiados, agilizando el acceso de última milla en ciudades medianas. Para los fabricantes, la coherencia omnicanal —precios consistentes, autenticación y soporte posventa en todos los canales físicos y digitales— se está convirtiendo en un diferenciador competitivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Sureste de Brasil concentra la mayor porción regional del mercado de dispositivos para diabetes en Brasil debido a los mayores ingresos familiares, las densas redes de especialistas y el 68% de la capacidad nacional de fabricación de dispositivos en São Paulo. Los hospitales de la región lideran la adopción de integraciones de MCG con bombas y participan en esquemas piloto de reembolso, estableciendo referencias que luego se replican en otras partes. Las plataformas de telemedicina como el servicio del Hospital Sírio-Libanês enriquecen aún más el ecosistema de la región, permitiendo una atención basada en datos que amplifica el valor de los dispositivos.

El Sur goza de un sólido gasto en salud pública y, por tanto, registra una mayor penetración del MCG que el promedio nacional. Por el contrario, el Noreste exhibe un uso de referencia más bajo, pero el crecimiento regional más rápido a medida que los proyectos federales específicos abordan la histórica falta de inversión. La expansión de los subsidios a través de la Farmácia Popular, junto con campañas educativas, está reduciendo las brechas de acceso, aunque la escasez de endocrinólogos sigue limitando el despliegue de dispositivos de alta tecnología en zonas rurales.

Las regiones Norte y Centro-Oeste representan oportunidades en etapa temprana con crecimiento de dos dígitos desde una base pequeña. Las barreras geográficas dificultan la logística y la cobertura de internet es irregular, pero los pilotos de telesalud como UBS+Digital revelan una demanda latente; el 85% de las consultas se cerraron sin derivación, lo que indica un potencial efectivo de gestión remota. A medida que mejore la infraestructura, los proveedores enfocados en dispositivos robustos que toleren el calor y la humedad podrían encontrar mercados receptivos.

Panorama Competitivo

La competencia en el mercado de dispositivos para diabetes en Brasil es moderada, liderada por Abbott, Roche y Medtronic, que aprovechan la I+D global y los sitios de ensamblaje locales. Medtronic controla aproximadamente el 20,5% del nicho de bombas de insulina, mientras que FreeStyle Libre de Abbott domina el suministro de MCG flash a las clínicas públicas. Las estrategias de localización incluyen la expansión de USD 6.400 millones de Novo Nordisk de la planta de Montes Claros, alineándose con la Asociación para el Desarrollo Productivo del gobierno para asegurar la transferencia de tecnología.

Los constructores de ecosistemas digitales están emergiendo como comodines competitivos. Plataformas como GlucoTrends agregan datos de medidores, sensores y plumas, y luego proporcionan información a los médicos, aumentando la fidelización del hardware que utiliza el paciente. Las multinacionales invierten en interfaces de programación de aplicaciones abiertas, mientras que las empresas nacionales buscan híbridos de menor precio que conecten el monitoreo básico con la detección a tiempo completo. La regulación moldea la rivalidad: las rigurosas revisiones de la ANVISA favorecen a las empresas con equipos regulatorios en el país, una barrera que los recién llegados deben superar mediante asociaciones o fabricación por contrato.

El espacio en blanco permanece en los medidores de AMGS conectados de precio medio y las bombas de nivel básico empaquetadas con módulos de capacitación en portugués. Las empresas que incorporan la codificación de reembolso y la educación del médico en los lanzamientos de productos ganan aceleración. A lo largo del horizonte de pronóstico, la amplitud de la cartera, la resiliencia de la cadena de suministro y la integración con los portales de telesalud dictarán los cambios de participación.

Líderes de la Industria de Dispositivos para Diabetes en Brasil

Abbott Diabetes Care

Medtronic PLC

Eli Lilly and Company

Roche Diabetes Care

LifeScan Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Medtronic anunció la escisión de su división de Diabetes para agudizar el enfoque de innovación en la gestión intensiva de insulina.

- Abril de 2025: Novo Nordisk se comprometió a invertir 8.000 millones de coronas danesas para expandir su planta de terapias inyectables de Montes Claros, creando 600 empleos permanentes.

- Mayo de 2025: Medtronic recibió el premio Líderes da Saúde 2025 por excelencia en I+D en Brasil.

- Marzo de 2025: Abbott y la Sociedad Brasileña de Diabetes lanzaron programas educativos nacionales sobre el uso del MCG.

- Febrero de 2025: Roche Diabetes Care introdujo un glucómetro de bajo costo adaptado para los pacientes del Sistema Único de Salud.

- Octubre de 2024: El Ministerio de Salud amplió la cobertura de la Farmácia Popular para suministros de diabetes, ampliando el acceso subsidiado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

En nuestro estudio, el mercado de dispositivos para diabetes en Brasil abarca todos los productos de monitoreo aprobados comercialmente, glucómetros de punción digital, tiras reactivas, lancetas y sistemas de monitoreo continuo de glucosa (CGM), así como hardware de administración de insulina, como bombas, plumas desechables, cartuchos para plumas reutilizables, jeringas e inyectores a chorro vendidos en el país para ayudar a los pacientes a controlar la glucemia.

Exclusión del alcance: los dispositivos veterinarios, los analizadores de uso exclusivo para investigación y los kits de importación del mercado gris quedan fuera de nuestra valoración.

Descripción general de la segmentación

- Por Categoría de Dispositivo

- Dispositivos de Monitoreo

- Dispositivos de Automonitoreo de Glucosa en Sangre (AMGS)

- Glucómetros

- Tiras Reactivas

- Lancetas

- Dispositivos de Monitoreo Continuo de Glucosa (MCG)

- Sensores

- Duraderos (Receptores y Transmisores)

- Dispositivos de Automonitoreo de Glucosa en Sangre (AMGS)

- Dispositivos de Gestión

- Dispositivos de Administración de Insulina

- Dispositivos de Bomba de Insulina

- Plumas Desechables de Insulina

- Cartuchos de Insulina en Plumas Reutilizables

- Jeringas de Insulina e Inyectores a Chorro

- Dispositivos de Administración de Insulina

- Dispositivos de Monitoreo

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Farmacias Minoristas y Centros de Diabetes

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea / Comercio Electrónico

- Por Región (Brasil)

- Sureste

- Sur

- Noreste

- Norte

- Centro-Oeste

Metodología de investigación detallada y validación de datos

Investigación primaria

Validamos los hallazgos secundarios mediante llamadas con endocrinólogos, ingenieros biomédicos en hospitales privados, compradores de farmacias y fundadores de start-ups de CGM en São Paulo, Río, Recife y Brasília. Sus comentarios aclaran los ciclos de reemplazo en el mundo real, la adopción de reembolsos y los patrones regionales de desabastecimiento, lo que nos permite cerrar brechas de datos y ajustar los supuestos.

Investigación documental

Nuestros analistas primero extraen información de fuentes abiertas como el Atlas de la Federación Internacional de Diabetes, los archivos de hospitalización DATASUS de Brasil, los registros de importación de ANVISA y las directrices de la Sociedad Brasileña de Diabetes para evaluar la prevalencia, la intensidad del tratamiento y el flujo regulatorio. Las estadísticas comerciales, los artículos revisados por pares en Diabetes Care y los comunicados de prensa locales enriquecen el contexto de envíos, precios y políticas. Un seguimiento posterior de cables de noticias, portales de adquisiciones hospitalarias y alertas de patentes de Questel rastrea los lanzamientos de productos en desarrollo y los cambios en el ASP, mientras que los informes de pago de D&B Hoovers y Dow Jones Factiva perfilan las divisiones de ingresos a nivel empresarial. Las fuentes mencionadas son ilustrativas; muchas referencias adicionales sustentan nuestra base de evidencia.

Dimensionamiento del mercado y pronóstico

El valor de referencia se construye de arriba hacia abajo a partir de cohortes de diabetes diagnosticada, aplicando la penetración de dispositivos y los precios de venta promedio por canal, y luego se verifica con resúmenes de proveedores muestreados y auditorías de farmacias (nuestro único uso del enfoque descendente y ascendente). Las variables clave incluyen la combinación de tipo 1 frente a tipo 2, la tasa de adopción de CGM, los cambios en el presupuesto hospitalario, los movimientos de aranceles de importación y las tendencias del tipo de cambio USD-BRL. Las proyecciones a cinco años utilizan regresión multivariante combinada con análisis de escenarios; las curvas de erosión de precios, las etapas de adopción tecnológica y las reformas de políticas actúan como insumos principales. Cuando los datos de los proveedores son parciales, las brechas se cubren mediante rangos de sensibilidad anclados al consenso de las entrevistas.

Ciclo de validación de datos y actualización

Antes de la publicación, los analistas senior realizan verificaciones de varianza frente a series históricas, concilian anomalías y documentan cada cambio. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por retiros de dispositivos, cambios en los reembolsos o fluctuaciones cambiarias importantes, para garantizar que los clientes siempre reciban la visión más actualizada.

Por qué la línea de base de Mordor para dispositivos de diabetes en Brasil inspira confianza

Reconocemos que las estimaciones publicadas suelen divergir; las diferencias en el alcance del producto, los indicadores de penetración, las opciones de tipo de cambio y las frecuencias de actualización contribuyen a que los números se distancien.

Los principales factores de brecha incluyen la omisión de los ingresos por CGM, supuestos de adopción agresivos y configuraciones de moneda estáticas que algunas empresas utilizan, mientras que Mordor revisa los insumos anualmente y somete a prueba de presión cada ratio con retroalimentación de campo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1.12 B (2025) | Mordor Intelligence | - |

| USD 0.59 B (2023) | Global Consultancy A | Ingresos por CGM excluidos; conjunto de ASP desactualizado |

| USD 1.10 B (2024) | Industry Research B | Modelo de moneda constante; solo informes propios de proveedores |

Estos contrastes demuestran que nuestra rigurosa selección de alcance, los tipos de cambio en tiempo real y la validación sobre el terreno ofrecen a los tomadores de decisiones una línea de base equilibrada y replicable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Dispositivos para Diabetes en Brasil?

Se espera que el tamaño del Mercado de Dispositivos para Diabetes en Brasil alcance USD 1,18 mil millones en 2026 y crezca a una CAGR del 5,30% para llegar a USD 1,53 mil millones en 2031.

¿Qué segmento de dispositivos de monitoreo está creciendo más rápido?

Los sistemas de monitoreo continuo de glucosa se están expandiendo a una CAGR del 6,12% entre 2026 y 2031.

¿Qué tan significativo es el papel de las farmacias hospitalarias en la distribución de dispositivos?

Las farmacias hospitalarias representan el 61,18% de los ingresos totales, aunque el comercio electrónico está ganando impulso a una CAGR del 6,24%.

¿Qué iniciativa gubernamental mejora más la asequibilidad?

El programa Farmácia Popular subsidia tiras reactivas, jeringas y medicamentos, con el 53,6% de los usuarios de medicamentos orales para diabetes obteniendo suministros a través de este canal.

Última actualización de la página el: