Tamaño y Participación del Mercado de Courier, Express y Paquetería (CEP) de Brasil

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

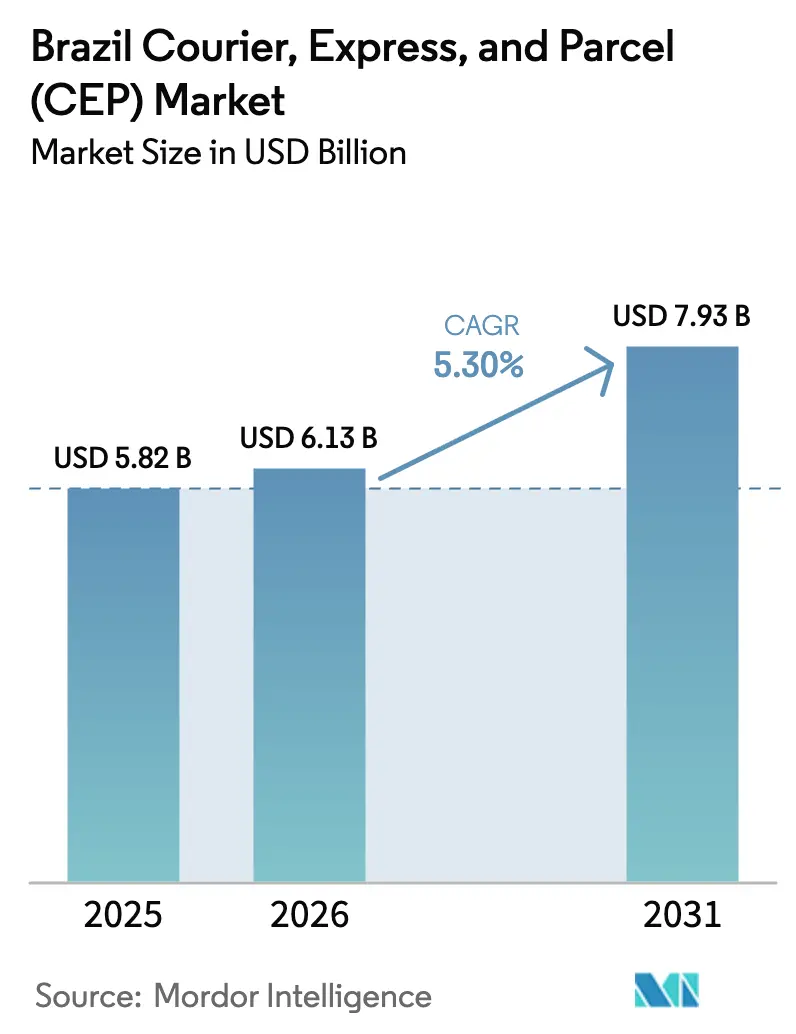

| Tamaño del mercado en el año base (2025) | 5.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Courier, Express y Paquetería (CEP) de Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de courier, express y paquetería (CEP) de Brasil crezca de USD 5,82 mil millones en 2025 a USD 6,13 mil millones en 2026 y se proyecta que alcance USD 7,93 mil millones en 2031 a una CAGR del 5,30% durante 2026-2031. La fuerte adopción del comercio digital, una creciente huella de pagos instantáneos a través de PIX y el gasto federal sostenido en infraestructura logística sustentan las perspectivas de crecimiento. Los explosivos flujos de paquetería B2C, la creciente adopción de opciones de entrega en el mismo día en ciudades de primer nivel y un profundo viraje hacia formatos de comercio minorista omnicanal refuerzan conjuntamente las mejoras en la combinación de servicios entre los principales operadores. La capacidad de cargueros dedicados, la expansión de nodos de cadena de frío y la planificación de rutas habilitada por IA se han convertido en palancas competitivas centrales a medida que los proveedores buscan volumen, densidad e ingresos más elevados por parada. Al mismo tiempo, la mayor atención regulatoria sobre las importaciones de bajo valor y los volátiles gravámenes sobre el combustible mantienen la gestión de márgenes en lo más alto de las agendas ejecutivas.

Conclusiones Clave del Informe

- Por destino, las entregas nacionales representaron el 64,10% de la participación del mercado de courier, express y paquetería (CEP) de Brasil en 2025, mientras que los paquetes internacionales avanzan a una CAGR del 5,45% entre 2026-2031.

- Por velocidad de entrega, los servicios no express dominaron con una participación del 76,10% en 2025; los envíos express registran la CAGR proyectada más alta del 6,05% entre 2026-2031.

- Por modelo, el segmento empresa a consumidor (B2C) capturó el 57,40% de la participación de ingresos en 2025, mientras que el consumidor a consumidor (C2C) se expande a una CAGR del 3,15% entre 2026-2031.

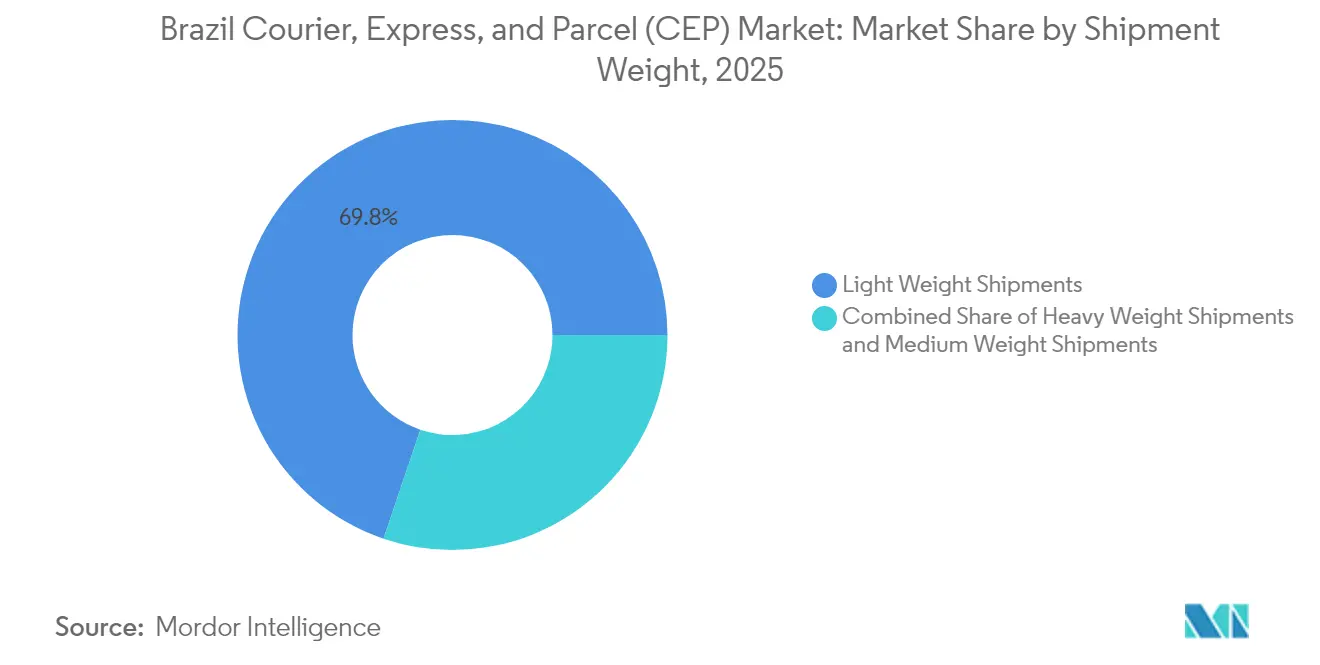

- Por peso de envío, los paquetes ligeros comandaron una participación del 69,80% en 2025, y los paquetes pesados crecen a una CAGR del 3,95% entre 2026-2031.

- Por modo de transporte, el transporte terrestre representó el 52,20% del tamaño del mercado de courier, express y paquetería (CEP) de Brasil en 2025, mientras que el transporte aéreo se espera registre la CAGR más rápida del 4,45% entre 2026-2031.

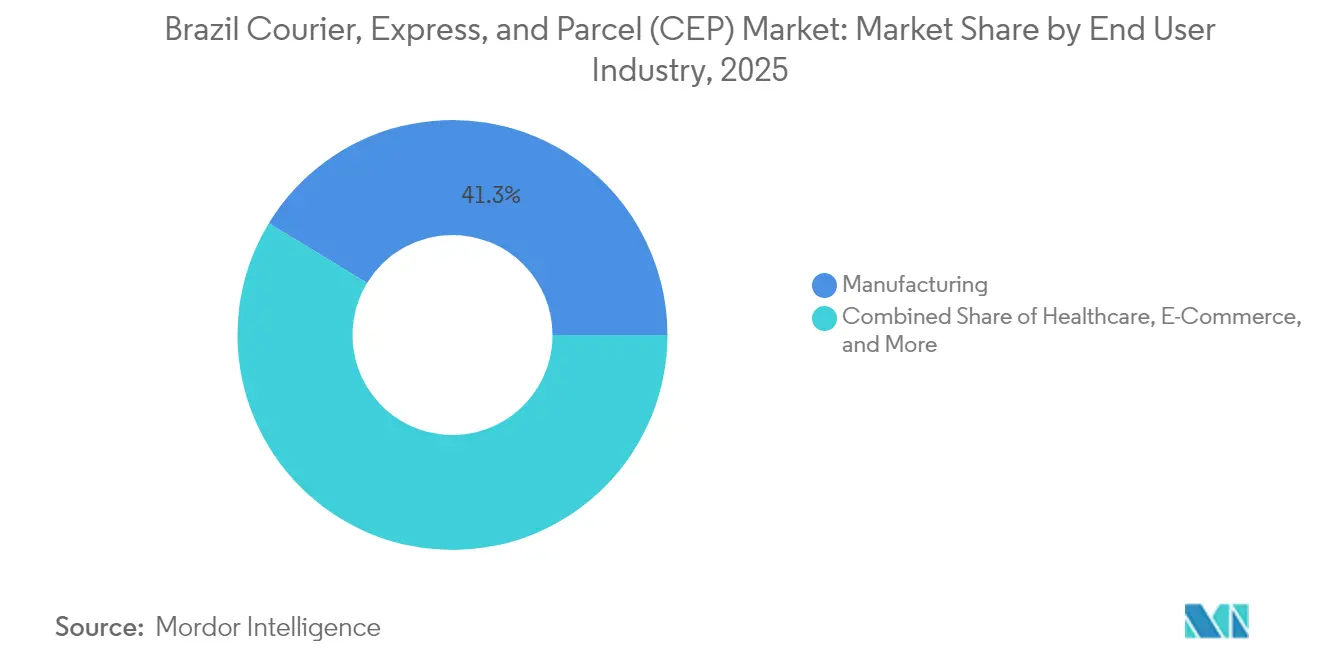

- Por industria de usuario final, la manufactura lideró con una participación de ingresos del 41,30% en 2025; se pronostica que el comercio electrónico avance a una CAGR del 5,70% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Courier, Express y Paquetería (CEP) de Brasil

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión explosiva del comercio electrónico B2C | +1.8% | São Paulo, Rio de Janeiro, Belo Horizonte | Mediano plazo (2-4 años) |

| Plan de infraestructura logística federal de USD 200 mil millones | +1.2% | Corredores del Sureste y Sur | Largo plazo (≥4 años) |

| Mejora del ranking LPI y digitalización aduanera | +0.9% | Ciudades portuarias internacionales | Mediano plazo (2-4 años) |

| Crecimiento de paquetes farmacéuticos y de cadena de frío | +0.7% | Principales centros metropolitanos | Corto plazo (≤2 años) |

| Rieles de pago instantáneo PIX | +0.6% | Centros urbanos | Corto plazo (≤2 años) |

| Microcentros de distribución de nivel 3 | +0.4% | Regiones del interior | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Explosiva del Comercio Electrónico B2C

Las ventas en línea de Brasil aumentaron un 18,7% en el primer semestre de 2024 hasta BRL 160,3 mil millones (USD 28,66 mil millones)[1]Asociación Brasileña de Comercio Electrónico, "Informe de Crecimiento del Comercio Electrónico 2024," abcomm.org. MercadoLibre ha destinado USD 5,8 mil millones para 2025, con la mitad financiando la duplicación de almacenes para acortar los plazos de entrega. Los dispositivos móviles impulsan el 67% de las compras, lo que lleva a los transportistas a incorporar seguimiento en tiempo real y selección flexible de franjas horarias que reflejan las interfaces de servicios de transporte por aplicación. Los vendedores de comercio social en ciudades de segundo nivel aprovechan el inventario localizado para reducir los costos de última milla en casi un 20%, acelerando la densidad de paquetes C2C. A medida que el abandono de carritos cae cuando aparecen opciones de entrega en el mismo día, los operadores que ofrecen precios dinámicos para velocidad premium aseguran una mayor conversión de pedidos.

Cartera Federal de Infraestructura Logística de USD 200 Mil Millones (2023-27)

El Novo PAC asigna USD 200 mil millones hasta 2027 para corredores multimodales, dragado de puertos y mejoras viales con capacidad para IoT[2]Ministerio de Infraestructura de Brasil, "Proyectos Novo PAC," gov.br/infraestrutura. Las obras a lo largo de la BR-381-262 en Minas Gerais tienen como objetivo reducir los tiempos de tránsito entre los clústeres manufactureros y el puerto de Santos hasta en un 25%. Las adiciones de carriles pavimentados están configuradas para elevar la confiabilidad del flete para paquetes pesados, apoyando las entregas agroindustriales hacia Mato Grosso. El gasto en infraestructura digital dentro del mismo programa financia la expansión de 5G a lo largo de las carreteras federales, habilitando la carga de telemática en tiempo real desde las flotas CEP. Los proveedores anticipan reducciones de latencia de red que agilizan los flujos de prueba de entrega y reducen el tiempo de espera de los conductores en los centros.

Mejora del Ranking LPI y Digitalización Aduanera (Programa PRC)

El Índice de Desempeño Logístico de Brasil subió a 3,2 en 2024, impulsado por el régimen Remessa Conforme que redujo el despacho de aduanas de paquetes conformes a horas en lugar de días[3]Banco Mundial, "Índice de Desempeño Logístico 2024," lpi.worldbank.org. El preaviso automatizado de datos reduce las verificaciones manuales de documentos, mientras que los algoritmos de riesgo segregan los paquetes con impuesto pagado para su despacho express. Aunque un nuevo gravamen del 20% sobre envíos de ≤USD 50 añadió costos, las plataformas integraron calculadoras de impuestos en los flujos de pago, preservando la transparencia de los pedidos. Los comerciantes globales ahora precargan códigos HS, minimizando el retrabajo en las puertas de entrada de Viracopos y Galeão. Los transportistas reportan un 12% menos de disputas por cargos de almacenamiento desde que el sistema entró en funcionamiento en agosto de 2024.

Crecimiento de Paquetes Farmacéuticos y de Cadena de Frío (Vacunas, Productos Biológicos)

Los volúmenes sensibles a la temperatura cobraron prominencia después de la COVID-19, y los paquetes farmacéuticos especializados ahora generan rendimientos premium de 3-4 veces. La adquisición de CRYOPDP por parte de DHL otorgó a la red capacidad certificada con GDP en São Paulo y Recife, con embalaje pasivo validado que extiende el tiempo de retención a 120 horas[4]SINDUSFARMA, "Informe de Logística Farmacéutica 2024," sindusfarma.org.br. La adopción de la telemedicina impulsa el despacho de medicamentos con receta a pacientes en casa bajo programas de población envejecida gestionados por el Ministerio de Salud. Los transportistas contratan farmacéuticos como oficiales de cumplimiento para supervisar las validaciones de rutas, mientras que las directrices de la ANVISA exigen la carga de registradores electrónicos de datos en cada transferencia. Estas normas impulsan inversiones en redundancias como furgonetas de entrega de doble zona y energía de respaldo en depósitos urbanos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del combustible e ICMS | -1.1% | Rutas interestatales de larga distancia | Corto plazo (≤2 años) |

| Ratio de carreteras pavimentadas inferior al 13% | -0.8% | Estados del Norte y Noreste | Largo plazo (≥4 años) |

| Nuevo impuesto de importación del 20% sobre paquetes de ≤USD 50 | -0.6% | Ciudades portuarias internacionales | Mediano plazo (2-4 años) |

| Puntos críticos de robo de carga | -0.4% | Corredor São Paulo–Rio Grande do Sul | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Combustible e ICMS que Eleva los Costos del Flete Terrestre

Las cotizaciones del diésel subieron abruptamente a principios de 2025, elevando la participación del combustible en los costos operativos de larga distancia al 40%. Al mismo tiempo, 10 estados aumentaron el ICMS del 17% al 20% sobre paquetes interestatales, ampliando la disparidad arancelaria y complicando los cuadros de tarifas. Los transportistas reaccionan añadiendo cláusulas de recargo por combustible que se reinician semanalmente, pero los remitentes se resisten a los aumentos de transferencia. Las soluciones tecnológicas como la agrupación dinámica de cargas y los ensayos de platooning apuntan a reducir los kilómetros en vacío, pero su horizonte de recuperación sigue siendo incierto. La alta volatilidad empuja a las flotas más pequeñas hacia la subcontratación bajo agregadores de activos ligeros, desplazando el poder de fijación de precios hacia arriba.

Ratio de Carreteras Pavimentadas Inferior al 13% que Causa Varianza en los Tiempos de Tránsito

Solo el 13% de las carreteras de Brasil están pavimentadas, y la proporción cae por debajo del 8% en Amazonas y Pará, donde las lluvias causan restricciones de peso por eje y desvíos. Durante las temporadas de lluvias, las ventanas de entrega en estos corredores se extienden entre un 40-60%, lo que obliga a mantener amortiguadores de inventario y existencias de seguridad más altas en los depósitos avanzados. Los proveedores de CEP despliegan rutas combinadas de carretera y río para navegar por zonas propensas a inundaciones, aunque las transferencias modales inflan los costos de manipulación. La infraestructura limitada también restringe la adopción de paquetes pesados en los cinturones agroindustriales a pesar de la sólida demanda de equipos. Los remitentes compran cada vez más seguros de tiempo de entrega, añadiendo otra capa de gastos que frena los segmentos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Electrónico Interrumpe el Liderazgo Tradicional de la Manufactura

La manufactura aún lidera con una participación del 41,30% en 2025, sustentando la demanda continua de piezas entrantes y repuestos salientes. Los paquetes de comercio electrónico, sin embargo, registran una CAGR del 5,70% entre 2026-2031 a medida que proliferan las marcas directas al consumidor. Los paquetes de atención médica aseguran rendimientos premium al cumplir con el riguroso mapeo de temperatura, aumentando junto con las consultas de telemedicina.

Los servicios financieros adoptan estados de cuenta digitales híbridos, pero la entrega física segura de tarjetas de crédito preserva volúmenes constantes. Las industrias primarias —agricultura y minería— prefieren carriles de paquetería de gran tonelaje para equipos, con la confiabilidad del servicio entrelazada con los ciclos de cosecha. El comercio minorista fuera de línea busca la paridad omnicanal a través de acuerdos de compra y recogida en tienda, manteniendo flujos de volumen medio que suavizan los picos estacionales en las redes.

Por Destino: Los Paquetes Internacionales se Aceleran a Pesar de los Obstáculos Fiscales

Los envíos internacionales representan el segmento de más rápida expansión del mercado de courier, express y paquetería (CEP) de Brasil, avanzando a una CAGR del 5,45% entre 2026-2031 ante un apetito resiliente por electrónica y ropa importadas. El tráfico nacional sigue siendo el ancla de volumen con una participación del 64,10% en 2025, aprovechando las densas rutas urbanas y los centros regionales establecidos. Los acuerdos bilaterales de carga aérea y los lanzamientos de cargueros dedicados por parte de GOL y Azul fortalecen los plazos de entrega transfronterizos, contrarrestando el nuevo arancel sobre paquetes de bajo valor.

Las declaraciones digitales simplificadas bajo el programa PRC reducen el tiempo de espera en aduanas, ayudando a plataformas como Shein a mantener sus promesas de entrega a domicilio a pesar de los impuestos adicionales. Mientras tanto, la saturación doméstica en São Paulo impulsa a los operadores hacia corredores del interior sin explotar que requieren horarios de recogida personalizados y tramos combinados de camión y avión. Los operadores internacionales forman empresas conjuntas con especialistas locales para gestionar la documentación del ICMS, garantizando servicios puerta a puerta conformes dentro de entornos de seguimiento único.

Por Velocidad de Entrega: Los Servicios Express Ganan Posicionamiento Premium

Los paquetes express se expanden a una CAGR del 6,05% entre 2026-2031 a medida que los consumidores metropolitanos valoran la previsibilidad sobre el precio absoluto, incluso mientras el no express todavía mantiene el 76,10% de la participación del mercado de courier, express y paquetería (CEP) de Brasil en 2025. Los subsidios de los marketplaces compensan las tarifas premium, con operadores que utilizan tiendas oscuras de microdistribución para almacenar SKU de alta rotación cerca de los centros de población. Las compras basadas en franjas horarias impulsadas por API refuerzan aún más la adopción al permitir a los compradores decidir ventanas de llegada precisas.

Operacionalmente, la optimización dinámica de rutas reduce los kilómetros de camiones vacíos en un 15%, cerrando la brecha de costos entre los carriles express y estándar. Los remitentes rurales continúan apoyándose en el no express debido a los márgenes más bajos, aunque las mejoras graduales en las carreteras reducen el diferencial en los tiempos de entrega. Los proveedores ahora lanzan paquetes de servicio escalonados —al día siguiente, en dos días y económico— permitiendo a los comerciantes mezclar velocidad y costo por pedido.

Por Peso de Envío: Los Paquetes Ligeros Dominan en Medio del Viraje hacia el Comercio Electrónico

Los paquetes ligeros reclaman una participación del 69,80% en 2025, reflejando el dominio de los artículos de electrónica pequeña, ropa y belleza en las principales plataformas. La densificación alrededor de artículos ligeros permite mayores recuentos de paradas por ruta, aumentando la productividad de los conductores. Los paquetes pesados, que se expanden a una CAGR del 3,95% entre 2026-2031, se benefician de la mecanización en la puerta de la granja y de los proyectos de modernización industrial que demandan piezas voluminosas.

El software inteligente de planificación de carga agrupa paradas de peso mixto, haciendo la utilización de camiones más elástica. La logística de devolución de artículos ligeros utiliza sobres reutilizables, reduciendo los residuos de embalaje. Por el contrario, los carriles de paquetes pesados requieren vehículos con plataforma elevadora y estudios de ubicación, aumentando el costo por parada pero ofreciendo ingresos defendibles a través de servicios especializados.

Por Modo de Transporte: El Transporte Aéreo Gana Posicionamiento Premium

El transporte terrestre mantiene el 52,20% de la participación del mercado de courier, express y paquetería (CEP) de Brasil en 2025, gracias a su alcance, aunque el transporte aéreo crece a una CAGR del 4,45% entre 2026-2031, impulsado por las garantías del comercio electrónico y la urgencia farmacéutica. Azul Cargo Express añadió cargueros convertidos Embraer E-195 que dan servicio a las rutas Manaos–Campinas, habilitando la entrega en el mismo día para las ciudades del norte.

Los transportistas terrestres contrarrestan el aumento del costo del diésel adoptando camiones de GNL y pilotos de platooning, reduciendo la variabilidad del consumo de combustible. La capacidad ferroviaria y fluvial sigue siendo de nicho, aunque los remitentes de materias primas a granel ocasionalmente mueven paquetes de gran tamaño en barcaza a lo largo del río Madeira, ejemplificando la versatilidad multimodal para la carga de proyectos.

Por Modelo: El C2C Emerge como Vector de Crecimiento Nativo Digital

El B2C mantiene su liderazgo con el 57,40% del tamaño del mercado de courier, express y paquetería (CEP) de Brasil en 2025, pero el C2C logra una notable CAGR del 3,15% entre 2026-2031, impulsado por el crecimiento del comercio social. La liquidación en tiempo real mediante PIX reduce los ciclos de conversión de efectivo, alentando a los particulares a ofrecer envíos nacionales sin bloqueos de capital. Los puntos de entrega de recogida de origen colectivo en el interior de tiendas de conveniencia alimentan opciones de recogida flexibles para vendedores entre pares.

Los principales transportistas agrupan la impresión de etiquetas bajo demanda y cajas a tarifa plana, reduciendo las barreras de entrada para los remitentes ocasionales. Los flujos B2B de los fabricantes se mantienen constantes, aunque las estrategias multicanal convierten algunos pedidos en directo al consumidor, desplazando volúmenes fuera de los carriles de palés tradicionales. Los complementos de marca blanca para tiendas en línea garantizan cotizaciones de envío con un solo clic en todos los modelos, agilizando el proceso de pago.

Análisis Geográfico

El sureste de Brasil ancla el conjunto de volumen, con São Paulo–Campinas formando una megarregión logística integrada que se beneficia del acceso portuario profundo en Santos y múltiples aeropuertos de carga. Las densas redes de autopistas, los incentivos favorables del ICMS y la disponibilidad de talento tecnológico fomentan pilotos de automatización, reforzando la confiabilidad del servicio para las propuestas de entrega en el mismo día.

El Noreste emerge como un teatro de crecimiento estratégico donde las inversiones federales en la duplicación de la BR-101 impulsan la conectividad interestatal. La diversificación manufacturera hacia Ceará y Pernambuco impulsa la demanda de paquetería, mientras que el creciente consumo de la clase media impulsa la penetración del comercio electrónico. Los transportistas despliegan soluciones combinadas de camión y avión para salvar las largas distancias entre Recife y las ciudades del interior, minimizando las interrupciones relacionadas con el clima.

En el Norte, las escasas carreteras pavimentadas y la geografía dominada por los ríos requieren diseños multimodales que combinen barco, camión y avión ligero. Los ciclos estacionales de inundaciones dictan el enrutamiento adaptativo, lo que lleva a los transportistas a preposicionar inventario en minicentros regionales. Si bien el costo por kilo sigue siendo elevado, el cumplimiento localizado garantiza un acceso consistente a bienes de consumo, apoyando los objetivos económicos inclusivos.

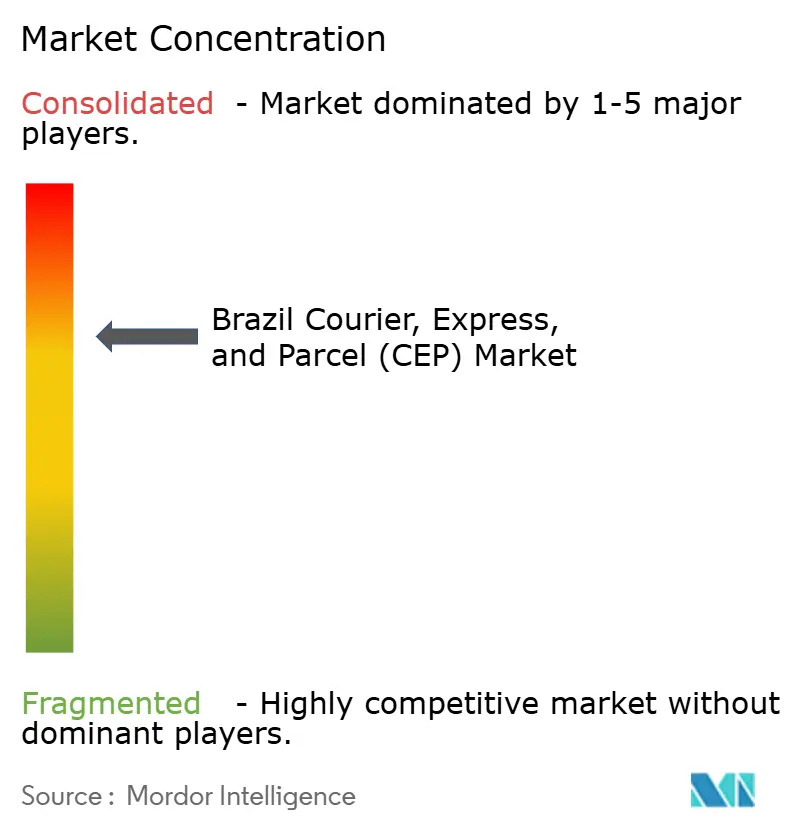

Panorama Competitivo

El mercado de courier, express y paquetería (CEP) de Brasil exhibe una consolidación moderada, con los cinco principales proveedores estimados en una participación significativa de los ingresos por paquetería. Los operadores incumbentes como Correios, Jadlog y Total Express amplían sus huellas express a través de clasificadores automatizados que aumentan el rendimiento por hora. Los nuevos participantes centrados en la tecnología aprovechan las redes de conductores de economía de plataforma para reducir los costos de las millas bajo demanda, intensificando la disciplina de precios en las zonas de captación urbanas.

La colaboración estratégica se ha vuelto prevalente. GOL Logistics se asocia con MercadoLibre para asegurar la utilización vertical de la bodega de fuselaje, mientras que DHL escala los corredores de atención médica integrando la experiencia en cumplimiento farmacéutico de CRYOPDP. La consolidación continúa a través de adquisiciones de inserción dirigidas a especialistas en entrega regional, llenando vacíos de cobertura en los estados del interior.

El enfoque en innovación abarca la custodia de cadena basada en cadena de bloques, las predicciones de tiempo estimado de llegada impulsadas por IA y los casilleros autónomos de paquetes para reducir los primeros intentos fallidos. Los proveedores asignan hasta el 8% del gasto de capital anual a la ciberseguridad a medida que los volúmenes de datos de paquetería se disparan. La gestión ambiental gana prominencia a través de ofertas de compensación de carbono y pilotos de furgonetas eléctricas en Curitiba y Florianópolis.

Líderes de la Industria de Courier, Express y Paquetería (CEP) de Brasil

Empresa Brasileira de Correios e Telegrafos

DHL Group

FedEx

Azul - Linhas Aéreas Brasileiras (including Azul Cargo Express)

Total Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: UPS presentó Lablink, un panel de control que permite a los laboratorios de diagnóstico vincular muestras con datos de seguimiento e imprimir etiquetas de devolución.

- Abril de 2025: DHL Group se comprometió con EUR 2 mil millones (USD 2,20 mil millones) para expandir la Logística de Salud, canalizando la mitad hacia las Américas para centros farmacéuticos certificados con GDP.

- Noviembre de 2024: FedEx añadió nuevas rotaciones en América del Sur que vinculan Brasil con Miami, ampliando la cobertura al día siguiente hacia las puertas de entrada de Estados Unidos.

- Febrero de 2024: World Star Aviation entregó un Boeing 737-400F a Braspress Air Cargo, inaugurando la flota de cargueros del transportista.

Alcance del Informe del Mercado de Courier, Express y Paquetería (CEP) de Brasil

Nacional e Internacional se cubren como segmentos por Destino. Express y No Express se cubren como segmentos por Velocidad de Entrega. Empresa a Empresa (B2B), Empresa a Consumidor (B2C), Consumidor a Consumidor (C2C) se cubren como segmentos por Modelo. Envíos de Peso Pesado, Envíos de Peso Ligero, Envíos de Peso Medio se cubren como segmentos por Peso de Envío. Aéreo, Terrestre, Otros se cubren como segmentos por Modo de Transporte. Comercio Electrónico, Servicios Financieros (BFSI), Atención Médica, Manufactura, Industria Primaria, Comercio Mayorista y Minorista (Fuera de Línea), Otros se cubren como segmentos por Industria de Usuario Final.| Nacional |

| Internacional |

| Express |

| No Express |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Envíos de Peso Pesado |

| Envíos de Peso Ligero |

| Envíos de Peso Medio |

| Aéreo |

| Terrestre |

| Otros |

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Atención Médica |

| Manufactura |

| Industria Primaria |

| Comercio Mayorista y Minorista (Fuera de Línea) |

| Otros |

| Destino | Nacional |

| Internacional | |

| Velocidad de Entrega | Express |

| No Express | |

| Modelo | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Peso de Envío | Envíos de Peso Pesado |

| Envíos de Peso Ligero | |

| Envíos de Peso Medio | |

| Modo de Transporte | Aéreo |

| Terrestre | |

| Otros | |

| Industria de Usuario Final | Comercio Electrónico |

| Servicios Financieros (BFSI) | |

| Atención Médica | |

| Manufactura | |

| Industria Primaria | |

| Comercio Mayorista y Minorista (Fuera de Línea) | |

| Otros |

Definición de mercado

- Courier, Express y Paquetería - Los servicios de Courier, Express y Paquetería, frecuentemente denominados Mercado CEP, se refieren a los proveedores de servicios logísticos y postales especializados en el transporte de bienes de pequeño tamaño (paquetes/envíos). Captura el tamaño total del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/encomiendas con un peso inferior a 70 kg/154 lbs, (2) paquetes de clientes empresariales, es decir, Empresa a Empresa (B2B) y Empresa a Consumidor (B2C), así como paquetes de clientes particulares (C2C), (3) servicios de entrega de paquetes no express (Estándar y Diferido) así como servicios de entrega de paquetes express (Express con Día Definido y Express con Hora Definida), (4) envíos nacionales e internacionales.

- Demografía - Para analizar la demanda total del mercado direccionable, se han estudiado y presentado el crecimiento de la población y sus pronósticos en esta tendencia de la industria. Representa la distribución de la población en categorías como género (masculino/femenino), área de desarrollo (urbano/rural), ciudades principales, entre otros parámetros clave como la densidad de población y el gasto en consumo final (crecimiento y participación % del PIB). Estos datos se han utilizado para evaluar las fluctuaciones en la demanda y el gasto en consumo, y los principales focos (ciudades) de demanda potencial.

- Mercado Nacional de Courier - El Mercado Nacional de Courier se refiere a los envíos CEP en los que el origen y el destino se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/encomiendas con un peso inferior a 70 kg/154 lbs, incluidos los envíos de peso ligero, los envíos de peso medio y los envíos de peso pesado, (2) paquetes de clientes empresariales, es decir, Empresa a Empresa (B2B) y Empresa a Consumidor (B2C), así como paquetes de clientes particulares (C2C), (3) servicios de entrega de paquetes no express (Estándar y Diferido) así como servicios de entrega de paquetes express (Express con Día Definido y Express con Hora Definida).

- Comercio Electrónico - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los minoristas electrónicos, a través del canal de ventas en línea, en servicios de Courier, Express y Paquetería (CEP). El alcance incluye (i) la cadena de suministro de los pedidos en línea de los clientes de una empresa que se están cumpliendo, (ii) el proceso de llevar un producto desde el punto de fabricación hasta el punto en que se entrega a los consumidores. Implica la gestión de inventario (diferido y de tiempo crítico), el envío y la distribución.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe), han sido analizados junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Servicios Financieros (BFSI) - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de los servicios financieros, banca, seguros (BFSI, por sus siglas en inglés), en servicios de Courier, Express y Paquetería (CEP). El CEP es importante para la industria de servicios financieros en el envío de documentos y archivos confidenciales. Los establecimientos de este sector se dedican a (i) transacciones financieras (es decir, transacciones que implican la creación, liquidación o cambio en la propiedad de activos financieros) o a facilitar transacciones financieras, (ii) la intermediación financiera, (iii) la agrupación de riesgos mediante la suscripción de anualidades y seguros, (iv) proporcionar servicios especializados que faciliten o apoyen la intermediación financiera, los seguros y los programas de beneficios para empleados, y (v) el control monetario — las autoridades monetarias.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (LSPs, por sus siglas en inglés), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible han sido estudiadas a lo largo del período de revisión y presentadas junto con las causas y los impactos en el mercado.

- Distribución del PIB por Actividad Económica - El Producto Interno Bruto Nominal y su distribución en los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Como el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado en conjunción con las tablas de insumo-producto/tablas de oferta-uso para analizar los principales sectores contribuyentes potenciales hacia la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interno Bruto Nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), ha sido presentado en esta tendencia de la industria. Estos datos han sido utilizados para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Atención Médica - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores del sector de Atención Médica (hospitales, clínicas, centros médicos), en servicios de Courier, Express y Paquetería (CEP). El alcance incluye los servicios CEP involucrados en el movimiento diferido y de tiempo crítico de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos). Los establecimientos de este sector (i) incluyen los que brindan atención médica de forma exclusiva, (ii) prestan servicios a través de profesionales capacitados, (iii) involucran procesos que incluyen los aportes laborales de profesionales de la salud con la experiencia requerida, (iv) están definidos en función del grado educativo que poseen los profesionales incluidos en la industria.

- Inflación - Las variaciones tanto en la Inflación de Precios al Por Mayor (cambio interanual en el índice de precios al productor) como en la Inflación de Precios al Consumidor han sido presentadas en esta tendencia de la industria. Estos datos han sido utilizados para evaluar el entorno inflacionario, ya que juega un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente los componentes del costo operativo logístico, por ejemplo, precio de neumáticos, salarios y beneficios de conductores, precios de energía/combustible, costos de mantenimiento, peajes, rentas de almacenamiento, corretaje aduanero, tarifas de reenvío, tarifas de courier, etc., impactando así el mercado general de flete y logística.

- Infraestructura - Como la infraestructura juega un papel vital en el desempeño logístico de una economía, variables como la longitud de carreteras, la distribución de la longitud de carreteras por categoría de superficie (pavimentada vs. no pavimentada), la distribución de la longitud de carreteras por clasificación vial (autopistas expresas vs. autopistas vs. otras carreteras), la longitud ferroviaria, el volumen de contenedores manejados por los principales puertos y el tonelaje manejado por los principales aeropuertos han sido analizados y presentados en esta tendencia de la industria.

- Mercado Internacional de Servicios Express - El Mercado Internacional de Servicios Express se refiere a los envíos CEP en los que el origen o el destino no se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/encomiendas con un peso inferior a 70 kg/154 lbs, incluidos los envíos de peso ligero, los envíos de peso medio y los envíos de peso pesado, (ii) envíos interregionales e intraregionales.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y los pronósticos del tamaño del mercado. Todas las tendencias han sido presentadas en forma de puntos de datos (series de tiempo o últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) Acuerdos, (2) Expansiones, (3) Reestructuración Financiera, (4) Fusiones y Adquisiciones, (5) Alianzas y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, LSPs) en el mercado han sido preseleccionados, sus movimientos estratégicos clave han sido estudiados y presentados en esta sección.

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan globalmente. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado a lo largo del período de revisión.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria manufacturera (incluida la de alta tecnología/tecnología), en servicios de Courier, Express y Paquetería (CEP). Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (LSPs) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a distribuidores o clientes finales y almacenando y suministrando las materias primas a los clientes para la fabricación justo a tiempo.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (subcontratado) incurrido por la construcción, el sector inmobiliario, los servicios educativos y los servicios profesionales (administrativos, gestión de residuos, legal, arquitectónico, ingeniería, diseño, consultoría, investigación y desarrollo científico), en servicios de Courier, Express y Paquetería (CEP). Los Proveedores de Servicios Logísticos (LSPs) desempeñan un papel crucial en el movimiento confiable de suministros de tiempo crítico y documentos hacia/desde estas industrias, como el transporte de cualquier equipo o recurso requerido, el envío de documentos y archivos confidenciales.

- Industria Primaria - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria AFF (Agricultura, Pesca y Silvicultura) y de Extracción (Petróleo y Gas, Cantería y Minería), en servicios de Courier, Express y Paquetería (CEP). Los actores de usuario final considerados son los establecimientos (i) principalmente dedicados al cultivo de cosechas, la cría de animales, la cosecha de madera, la cosecha de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas; (ii) que extraen minerales sólidos naturales, como carbón y minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. En este sentido, los Proveedores de Servicios Logísticos (LSPs) (i) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores y el flujo fluido de la producción (cultivos, bienes agropecuarios) hacia los distribuidores/consumidores; (ii) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados/procesados de un lugar a otro. Esto incluye logística tanto con control de temperatura como sin él, según sea necesario de acuerdo con la vida útil de los bienes que se transportan o almacenan.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria de "Inflación". Como el Índice de Precios al Productor (IPP) captura los movimientos dinámicos de precios de la manera más integral, es ampliamente utilizado por los gobiernos, los bancos, la industria, los círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos han sido utilizados en conjunción con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Ingresos por Segmento - Los Ingresos por Segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de courier, express y paquetería (CEP) generados por la empresa, durante el año base de estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula a través del estudio y análisis de los principales parámetros como las finanzas, la cartera de servicios, la fortaleza del personal, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales, página web. Para las empresas con escasa divulgación financiera, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, y se ha verificado a través de interacciones con la industria/expertos.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de flete y logística. Por lo tanto, esta variable ha sido estudiada y presentada a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejor conectividad a internet y el auge en la penetración de teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal en el mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas a la fábrica y el transporte de los productos manufacturados a los distribuidores y consumidores. La oferta y la demanda de ambas industrias están muy interrelacionadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros, y el crecimiento de la industria manufacturera durante el período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Comercio Mayorista y Minorista (Fuera de Línea) - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los mayoristas y minoristas, a través del canal de ventas fuera de línea, en servicios de Courier, Express y Paquetería (CEP). Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios accesorios a la venta de mercancías. Los Proveedores de Servicios Logísticos (LSPs) desempeñan un papel crucial en el movimiento confiable de suministros hacia y productos terminados desde los centros de producción hacia los distribuidores y finalmente hacia el cliente final, cubriendo actividades como el abastecimiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión, la previsión de la demanda y la gestión de inventarios.

| Palabra clave | Definición |

|---|---|

| Carga por Eje | La carga por eje se refiere a la carga total (peso) que soporta la calzada a través de las ruedas conectadas a un eje determinado. En todo el mundo, existen sistemas para garantizar el monitoreo de la carga por eje, en donde superar los límites definidos establecidos por la autoridad regulatoria correspondiente puede llevar a una penalización/multa. Para el transporte de mercancías por carretera, esto puede ser un determinante importante de los costos, ya que el conocimiento de los límites de carga por eje puede utilizarse para (i) cargar el vehículo de manera óptima para maximizar las ganancias, (ii) evitar exceder los mismos y, por lo tanto, las posibles multas asociadas, (iii) evitar el desgaste del vehículo, (iv) evitar daños al pavimento que resulten en costos notables de mantenimiento y reparación pública, (v) lograr un mejor tiempo de respuesta. |

| Retorno de Carga | El retorno de carga es el movimiento de regreso de un vehículo de transporte desde su destino original hasta su punto de partida original, y puede incluir cargas de camiones completas, parciales o vacías (en toda o en parte del camino) dependiendo de la visibilidad del ecosistema local de carga. En este sentido, el transporte de contenedores vacíos al punto de origen, conocido como viaje en vacío, también es un factor significativo, considerando la escasez de suministro/contenedores en todas las geografías, lo que resulta en una escalada de costos y un logro del potencial de beneficio no optimizado. En general, los transportistas ofrecen descuentos en el retorno de carga para asegurar carga para el viaje. |

| Carta de Porte (BOL) | Una carta de porte es un documento contractual legal emitido por un transportista a un remitente para acusar recibo de su carga, y es evidencia del contrato de transporte entre las dos partes. En términos generales, detalla (i) el tipo, la cantidad y otras especificaciones de los bienes transportados, (ii) el destino y los términos y condiciones del envío, (iii) el transportista y los conductores con toda la información necesaria para procesar el envío, que puede ser utilizada para fines de seguro y despacho de aduanas, (iv) la garantía de que el envío no tiene daños y está listo para ser enviado al consignatario. En este sentido, una carta de porte doméstica (CPD) es un documento emitido por un transitario o un transportista marítimo no naviero (NVOCC, por sus siglas en inglés) para acusar recibo de los artículos para su envío (a un remitente). Si se involucran envíos de varios remitentes, puede involucrase una carta de porte maestra (CPM), que es una versión consolidada de la misma para todos los envíos que maneja el transportista (hacia un destino común) y puede ser emitida por el transportista al transitario o al remitente (dependiendo de quién reserve el transporte). |

| Abastecimiento de Combustible a Buques | El abastecimiento de combustible a buques (bunkering) es el proceso de suministrar combustible para alimentar el sistema de propulsión de un barco. Incluye la logística de carga y distribución del combustible entre los tanques disponibles a bordo del buque. En este sentido, (i) el combustible de bunker es técnicamente cualquier tipo de fueloil utilizado a bordo de los barcos. Recibe su nombre de los contenedores en los barcos y en los puertos en los que se almacena; en los días del vapor eran carboneras, pero ahora son tanques de combustible de bunker, (ii) Bunker se refiere a los espacios (Tanque) a bordo de un buque para almacenar combustible, (iii) el comerciante de bunker se refiere a una persona que se dedica al comercio de bunker (combustible), (iv) la escala de abastecimiento de combustible se realiza cuando un buque de carga ancla o atraca en un puerto para repostar combustible de bunker o suministros, (v) el servicio de abastecimiento de combustible es el suministro de una calidad y cantidad de bunkers solicitadas a un buque. El abastecimiento de combustible a buques es significativo desde el punto de vista de las tarifas de flete aplicables al remitente, ya que las líneas navieras aplican la Contribución de Bunker (BUC, por sus siglas en inglés)/Factor de Ajuste de Combustible (FAF, por sus siglas en inglés)/Factor de Ajuste de Bunker (BAF, por sus siglas en inglés) para compensar el efecto de las fluctuaciones en el costo de los bunkers. |

| Cabotaje | Transporte por un vehículo registrado en un país, realizado en el territorio nacional de otro país. La ley de cabotaje puede restringir el tráfico de carga nacional para que sea transportado en vehículos registrados, y a veces construidos y tripulados, a nivel nacional, aunque las regulaciones varían entre industrias/grupos de productos básicos/países y a veces especifican el porcentaje máximo permitido de cabotaje que puede ser atendido por flotas registradas en el extranjero. |

| Comercio Colaborativo | El comercio colaborativo (también conocido como comercio-C), (i) describe las interacciones comerciales habilitadas electrónicamente entre el personal interno de una empresa, los socios comerciales y los clientes en toda una comunidad comercial (industria, segmento de industria, cadena de suministro o segmento de cadena de suministro); (ii) es la optimización de los canales de suministro y distribución para capitalizar la economía global mediante el uso eficiente de las nuevas tecnologías. Entre las ventajas del comercio colaborativo, para detallar algunas, se incluyen (i) la maximización de la eficiencia y la rentabilidad de la organización, (ii) la integración tecnológica con los canales físicos para permitir que las empresas trabajen juntas, (iii) el aumento del intercambio de información como el inventario y las especificaciones de los productos, utilizando la web como intermediario, (iv) el aumento de la competitividad al llegar a una audiencia más amplia. Algunos ejemplos de comercio colaborativo, también conocido como comercio entre pares, incluyen (i) empresas que permiten a los consumidores alquilar cosas entre sí, o mercados, como Meta (antes Facebook) Marketplace, que permiten la venta de bienes de segunda mano; (ii) DoorDash se asoció con muchas marcas nacionales, como McDonald's y Chipotle, para ofrecer entrega de comida rápida, construyendo su modelo de negocio sobre el comercio colaborativo. Desde entonces han ampliado su servicio de entrega de restaurantes a minoristas e incluso ofrecen "flotas" de conductores a las empresas. |

| Courier | Una empresa/compañía que entrega paquetes/envíos/remesas (hasta 70 kg), incluyendo un servicio rápido de recogida y entrega puerta a puerta de bienes o documentos, a nivel nacional o internacional, sobre una base de contrato comercial. Ejemplos: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre varios otros. |

| Transbordo Directo | El transbordo directo es una práctica en la gestión logística que incluye la descarga de los vehículos de entrega entrantes y la carga de los materiales directamente en los vehículos de entrega salientes, omitiendo las prácticas logísticas tradicionales de almacenamiento y ahorrando tiempo y dinero. Requiere una estrecha sincronización de los movimientos tanto entrantes como salientes. Es muy significativo en la reducción de costos relacionados con el almacenamiento y el depósito (y los Servicios de Valor Agregado asociados). |

| Comercio de Tránsito | Transporte internacional entre dos países diferentes realizado por un vehículo registrado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. La ley de comercio de tránsito puede restringir el tráfico de carga internacional para que sea transportado por vehículos registrados en el país respectivo, y a veces construidos y tripulados en ese país, aunque las regulaciones varían entre industrias/grupos de productos básicos/países y a veces especifican el porcentaje máximo permitido de comercio de tránsito que puede ser atendido por flotas registradas en el extranjero. |

| Despacho de Aduanas | El proceso de declarar y despachar mercancías a través de la aduana. Incluye los procedimientos involucrados en la liberación de la carga por parte de la Aduana a través de formalidades designadas, como la presentación de licencia/permiso de importación, el pago de aranceles de importación y otra documentación requerida según la naturaleza de la carga. En este sentido, un agente de aduanas es una persona o empresa autorizada por el departamento correspondiente del país para actuar en nombre de los importadores y exportadores de carga. |

| Mercancías Peligrosas | Las mercancías peligrosas (o materiales peligrosos o HAZMAT) incluyen líquidos/sólidos inflamables, gases (comprimidos, licuados, disueltos bajo presión), corrosivos, sustancias oxidantes, sustancias y artículos explosivos, sustancias que al contacto con el agua emiten gases inflamables, peróxidos orgánicos, sustancias tóxicas, sustancias infecciosas, materiales radiactivos, mercancías y artículos peligrosos misceláneos. |

| Entrega de Primera Milla | La entrega de primera milla se refiere a (i) la primera etapa del transporte de flete/envío/carga/courier, (ii) el transporte de bienes desde las instalaciones o el almacén de un comerciante hasta el siguiente centro de cumplimiento/almacén/centro de distribución desde donde se reenvían los bienes, (iii) el envío de bienes desde los centros de distribución locales a las tiendas (para minoristas), (iv) el transporte de productos terminados desde una planta o fábrica a un centro de distribución (para fabricantes), (v) la recogida de bienes desde el hogar o la tienda del cliente final seguida del traslado a un almacén o lugar de almacenamiento (transportistas y mudanzas), (vi) el proceso en el que los bienes son recogidos de un minorista y luego transferidos a proveedores de logística de terceros o proveedores de servicios de courier para ser entregados al consumidor final (comercio electrónico). Una vez que el paquete llega al siguiente almacén o al centro del courier, se clasifica y se transporta más adelante hasta llegar a la puerta del cliente. Por ejemplo, si se elige UPS como courier, la entrega de primera milla será el producto entregado desde el almacén del fabricante/minorista al almacén/centro de cumplimiento de UPS. |

| Entrega de Última Milla | La entrega de última milla se refiere al último paso del proceso de entrega, cuando un paquete se traslada desde un centro de transporte (almacén, centro de distribución o centro de cumplimiento) hasta su destino final, que generalmente es una residencia personal, una tienda minorista, un negocio o un casillero de paquetes. Representa aproximadamente la mitad del costo total involucrado en todo el proceso de entrega de primera milla, milla intermedia y última milla, aunque puede variar de un envío a otro, según el producto básico, el modelo de negocio y factores similares. |

| Circuito de Recogida | Un Circuito de Recogida (Milk Run) es un método de entrega utilizado para transportar cargas mixtas de varios proveedores a un cliente, utilizando principios de gestión lean aplicados a la logística. En lugar de que cada proveedor envíe un camión cada semana para satisfacer las necesidades de un cliente, un camión (o vehículo) visita a los proveedores para recoger las cargas de ese cliente. Este método de transporte recibió su nombre de la práctica de la industria láctea, donde una cisterna solía recoger leche de varias granjas lecheras para entregarla a una empresa procesadora de leche. Un circuito de recogida puede ser una forma más eficiente de manejar la logística, pero requiere una planificación adecuada. Si la ruta involucra productos de diferentes empresas, existe la necesidad de un acuerdo sobre la distribución de costos y otros aspectos del arreglo de entrega cooperativa. Una vez que el grupo resuelve estos problemas, este método de entrega puede ahorrar tiempo y dinero a todos al agrupar los costos y recursos operativos. |

| Consolidación Multipaís | La Consolidación Multipaís (CMC) es una solución rentable que consolida la carga de diferentes países de origen para construir Cargas de Contenedor Completo (FCL, por sus siglas en inglés). La CMC es más adecuada para las empresas que importan pequeños volúmenes de bienes de múltiples países, pero quieren aprovechar las tarifas de flete FCL más económicas. Aparte del costo, otras ventajas incluyen (i) la flexibilidad para elegir proveedores de una gama más amplia de países de origen sin preocuparse por la logística hasta el destino final desde cada origen, (ii) la capacidad de elegir los proveedores más adecuados de muchos países diferentes para las operaciones comerciales propias. El aumento de las opciones de abastecimiento mediante la CMC proporciona el tipo de flexibilidad necesaria en los mercados globales competitivos. |

| Comercio Rápido | El comercio rápido (también conocido como comercio-Q), es un tipo de comercio electrónico donde el énfasis se pone en las entregas rápidas, típicamente en menos de una hora. Las empresas que brindan servicios de Comercio-Q pueden tener un modelo verticalmente integrado o pueden estar utilizando plataformas de entrega de terceros (logística subcontratada). Tiene ventajas como (i) propuesta de valor diferenciadora competitiva, (ii) potencial para obtener mayores márgenes de ganancia, (iii) mejor experiencia del cliente, (iv) disponibilidad garantizada de productos, (v) trazabilidad y (vi) escalabilidad. |

| Logística Inversa | La logística inversa es un tipo de gestión de la cadena de suministro que mueve bienes de los clientes de regreso a los vendedores o fabricantes y puede involucrar principios de economía circular (3R), es decir, reciclaje, reutilización (repropósito, reventa) y reducción o reparación. En este sentido, el comercio inverso (o Recomercio) es la venta de artículos previamente poseídos a través de mercados o canales de distribución físicos o en línea a compradores que los reutilizan, reciclan o revenden. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación se considera parte del precio, y el precio de venta promedio (ASP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción