Tamaño y Participación del Mercado de Interfaces Cerebro-Computadora

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 1.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Interfaces Cerebro-Computadora por Mordor Intelligence

El tamaño del mercado de Interfaces Cerebro-Computadora en 2026 se estima en USD 1,4 mil millones, creciendo desde el valor de 2025 de USD 1,27 mil millones, con proyecciones para 2031 que muestran USD 2,26 mil millones, creciendo a una CAGR del 10,1% durante 2026-2031.

Las entradas de capital, la maduración de las plataformas de hardware y la combinación de la decodificación neuronal con la inteligencia artificial avanzada son las principales fuerzas que impulsan esta expansión. La financiación de capital de riesgo continúa acortando los plazos de comercialización, los hospitales aceleran la adopción temprana de soluciones implantables y los auriculares orientados al consumidor amplían el alcance del mercado de Interfaces Cerebro-Computadora hacia los videojuegos, el bienestar y la simbiosis humano-máquina. Las arquitecturas de señales híbridas y las funciones definidas por software respaldan aún más la diferenciación de productos, mientras que los ensayos clínicos financiados por el gobierno impulsan los estándares de seguridad y ética [1]Fuente: Institutos Nacionales de Salud, "La interfaz cerebro-computadora ayuda a un hombre paralizado a hablar," nih.gov . Por el lado de la demanda, la creciente prevalencia de trastornos neurodegenerativos y las mayores expectativas en cuanto a herramientas de comunicación asistida mantienen a los usuarios clínicos en el núcleo de la generación de ingresos.

Conclusiones Clave del Informe

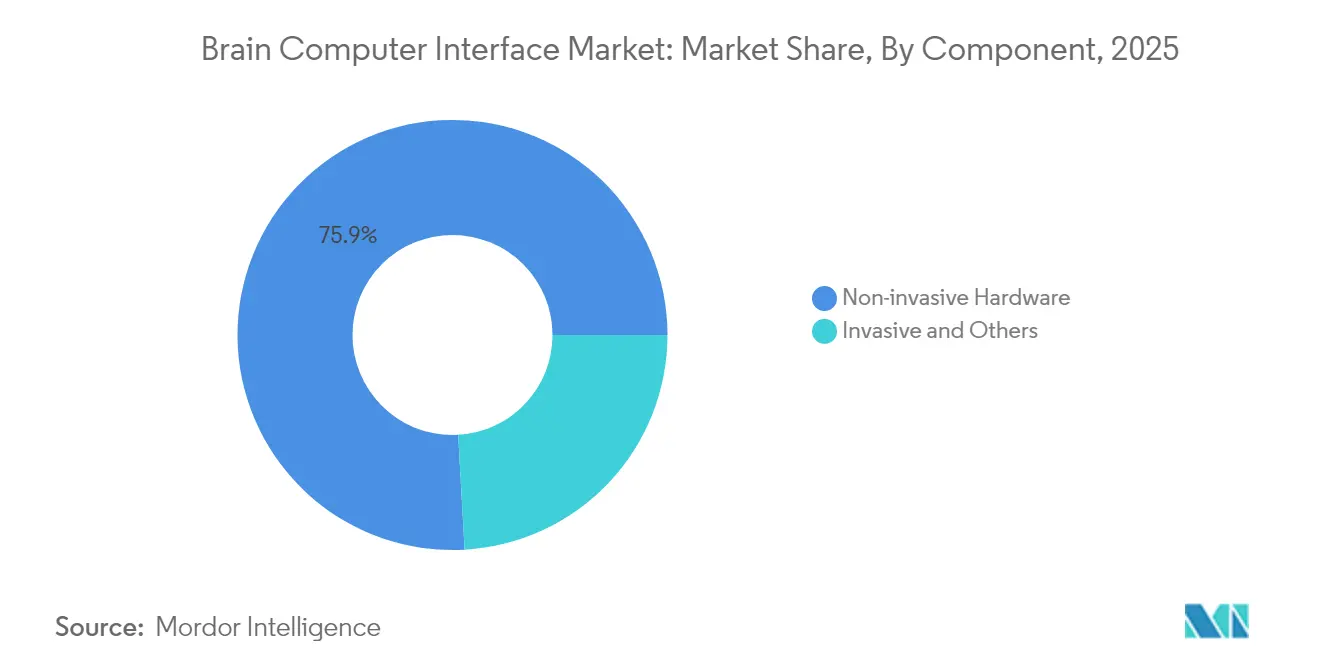

- Por componente, el hardware no invasivo representó el 75,90% de la participación del mercado de Interfaces Cerebro-Computadora en 2025; el software y los algoritmos registran la CAGR más rápida del 11,88% hasta 2031.

- Por tipo de interfaz, las BCI motoras/de salida lideraron con una participación de ingresos del 50,30% en 2025; los sistemas híbridos avanzan a una CAGR del 13,34% hasta 2031.

- Por aplicación, las neuroprótesis capturaron el 49,10% del tamaño del mercado de Interfaces Cerebro-Computadora en 2025, mientras que las aplicaciones de comunicación y control crecen a una CAGR del 12,78%.

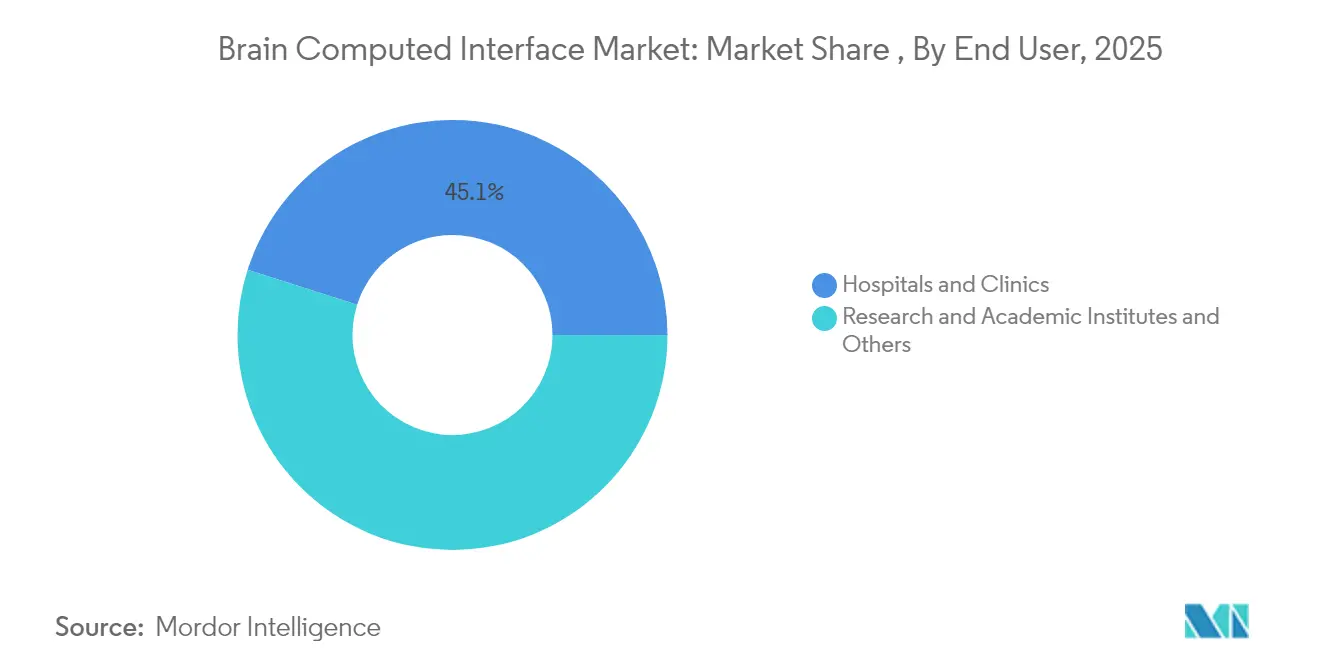

- Por usuario final, los hospitales y clínicas representaron el 45,10% de la participación del mercado de Interfaces Cerebro-Computadora en 2025; los institutos de investigación y académicos registran la CAGR proyectada más alta del 12,29%.

- Por geografía, América del Norte contribuyó con el 48,10% a los ingresos de 2025; se prevé que Asia-Pacífico registre una CAGR del 12,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Interfaces Cerebro-Computadora*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Creciente demanda de tecnologías de comunicación asistida para pacientes con ELA y parálisis grave | ~+2,3 | Global, con énfasis en América del Norte y Europa | Mediano plazo (~ 3-4 años) |

| Rápida adopción de auriculares portátiles basados en EEG por parte de empresas de deportes electrónicos y videojuegos | ~+1,5 | América del Norte, Europa, Asia Oriental | Corto plazo (≤ 2 años) |

| Alta financiación de capital de riesgo en centros de neurotecnología (Silicon Valley, Lausana, Viena) que acelera los plazos de comercialización de productos | ~+2,1 | América del Norte (Silicon Valley), Europa (Lausana, Viena) | Corto plazo (≤ 2 años) |

| Crecientes Actividades de I+D por parte del Gobierno para Mejorar la Tecnología de Interfaces Cerebro-Computadora | ~+1,8 | Global, con énfasis en EE. UU., Reino Unido, China | Mediano plazo (~ 3-4 años) |

| Creciente prevalencia de trastornos neurodegenerativos en poblaciones envejecidas de Japón y la UE que impulsan los ensayos clínicos | ~+1,4 | Japón, UE, América del Norte | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de tecnologías de comunicación asistida

La investigación respaldada por los Institutos Nacionales de Salud restauró el habla inteligible en un paciente paralizado con una precisión del 99% a nivel de palabras [2]. Synchron posteriormente combinó su implante Stentrode con un modelo de inteligencia artificial generativa, permitiendo el envío de mensajes de texto manos libres para usuarios adicionales. Los hospitales reportan ciclos de cuidado más cortos y puntuaciones más altas de autonomía del paciente, ampliando el grupo clínico potencial más allá de la ELA hacia la lesión traumática de la médula espinal y el accidente cerebrovascular del tronco encefálico (datos de usuarios). Las aseguradoras privadas en los Estados Unidos han comenzado a revisar casos tempranos de reembolso para implantes de decodificación del habla, lo que indica un creciente reconocimiento por parte de los pagadores de las ganancias duraderas en calidad de vida. Los hospitales universitarios europeos ahora integran BCI mejoradas con modelos de lenguaje en programas multidisciplinarios de neurorrehabilitación, reforzando la adopción a mediano plazo en toda la región.

Rápida adopción de auriculares portátiles basados en EEG

Los estudios de videojuegos, los organizadores de deportes electrónicos y las marcas de bienestar para el consumidor integran auriculares de electrodos secos en títulos interactivos, programas de acondicionamiento físico y plataformas de meditación. Los creadores de contenido en streaming demuestran el control total del juego con entradas neuronales, mientras que las ligas competitivas prueban datos de concentración y estado emocional para el entrenamiento. Estos despliegues perfeccionan los algoritmos para la extracción de señales de baja latencia, aceleran la miniaturización y educan a las audiencias no médicas sobre los beneficios cotidianos de la interacción cerebro-computadora. A medida que crecen los envíos, las economías de escala comienzan a reducir los costos unitarios, lo que permite a los proveedores ofrecer análisis basados en suscripción que profundizan los ingresos por usuario.

Alta financiación de capital de riesgo en centros de neurotecnología

Las inversiones en una sola ronda que superan los USD 100 millones permiten una rápida ampliación de la fabricación de electrodos en sala limpia, estudios en animales y ensayos humanos tempranos. La concentración de capital en Silicon Valley, Lausana y Viena alimenta una densa red de conocimiento que transfiere las mejores prácticas entre empresas emergentes, universidades y fabricantes por contrato. La diversificación de carteras por parte de plataformas de criptomonedas y proveedores de servicios en la nube señala la confianza intersectorial en la monetización de las interfaces neuronales. Los inversores exigen presentaciones regulatorias aceleradas, lo que lleva a las empresas a mejorar sus capacidades internas de garantía de calidad y a acortar los ciclos de iteración entre el prototipo y el ensayo fundamental.

Crecientes actividades de I+D por parte del gobierno

El Servicio Nacional de Salud del Reino Unido asignó GBP 69 millones a ensayos de neurotecnología de precisión, incluido un estudio de GBP 6,5 millones que evalúa BCI de mejora del estado de ánimo basadas en ultrasonido. El Ministerio de Industria y Tecnología de la Información de China incluyó las interfaces cerebro-máquina como prioridad estratégica y formó un comité nacional de normalización. La Oficina de Rendición de Cuentas del Gobierno de los EE. UU. recomendó mientras tanto marcos de política para aclarar la propiedad de los datos y la vía de reembolso.

Análisis del Impacto de las Restricciones del Mercado de Interfaces Cerebro-Computadora*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Riesgos quirúrgicos y obstáculos regulatorios que limitan la adopción de sistemas BCI implantables | -1,9 | Global | Mediano plazo (~ 3-4 años) |

| Preocupaciones sobre la privacidad de los datos en la recopilación de datos neuronales | -1,2 | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Desafíos de precisión de señal debido a la impedancia del cabello y el cuero cabelludo en dispositivos EEG de mercado masivo | -1,0 | Global, con énfasis en mercados de consumo | Corto plazo (≤ 2 años) |

| Escasez de códigos de reembolso para terapias de rehabilitación basadas en BCI en los sistemas de salud pública | -0,7 | Global, con énfasis en mercados emergentes | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos quirúrgicos y obstáculos regulatorios

Los sistemas implantables ofrecen una fidelidad de señal superior, pero implican procedimientos craneales o vasculares que pocos centros pueden realizar. Los informes de migración de electrodos, infecciones y extracción de dispositivos generan cautela entre los médicos y las aseguradoras. Los organismos reguladores exigen un seguimiento de seguridad prolongado, lo que alarga el tiempo de comercialización e infla los presupuestos de los ensayos. Estos obstáculos limitan la adopción temprana a hospitales académicos bien financiados y pacientes adinerados que pagan de su propio bolsillo, lo que ralentiza la penetración generalizada. Los proveedores responden perfeccionando herramientas de entrega similares a stents y desarrollando implantes reversibles, pero aún deben navegar por vías de aprobación de varios años.

Preocupaciones sobre la privacidad de los datos en la recopilación de datos neuronales

Los legisladores clasifican los neurodatos como sensibles, lo que obliga a las empresas a mantener el consentimiento explícito, opciones de almacenamiento local y controles granulares para el usuario. La ausencia de estándares federales en los Estados Unidos y las diferentes normas regionales en Europa añaden complejidad de integración para los servicios en la nube. Los grupos de consumidores advierten que el análisis de patrones de pensamiento podría revelar intenciones, opiniones políticas o estado de salud mental, lo que disuade la adopción masiva de auriculares de bienestar y videojuegos. Las empresas están incorporando ahora cifrado en el dispositivo, procesamiento en el borde y funciones de anonimización de datos para reforzar la confianza, aunque la carga de cumplimiento aumenta los costos de desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Interfaces Cerebro-Computadora

Por Componente:

El hardware no invasivo mantiene el liderazgo mientras el software se aceleraLos auriculares no invasivos y las matrices de electrodos generaron el 75,90% de los ingresos de 2025, lo que subraya su papel como punto de entrada para muchos desarrolladores en el mercado de Interfaces Cerebro-Computadora. Los lanzamientos de productos con electrodos secos y Bluetooth de bajo consumo han reducido los tiempos de configuración y mejorado la comodidad, lo que permite escenarios de uso cotidiano como los videojuegos de realidad virtual y la neurorretroalimentación remota. Los hospitales valoran la ausencia de riesgo quirúrgico, y las marcas de consumo aprovechan los menores obstáculos regulatorios para acelerar la colocación en estantes. La caída de precios y la mejora de las relaciones señal-ruido continúan apoyando un crecimiento de dos dígitos a pesar de la creciente competencia.

Las capas de software y algoritmos se están expandiendo a una CAGR del 1Mass General Brigham, "Comunidad Colaborativa de Interfaces Cerebro-Computadora Implantables," massgeneralbrigham.org 1Mass General Brigham, "Comunidad Colaborativa de Interfaces Cerebro-Computadora Implantables," massgeneralbrigham.org,88%, un ritmo que supera al del hardware porque cada instalación incremental de auriculares genera oportunidades de licencias recurrentes. Los decodificadores basados en transformadores, el aprendizaje por transferencia y los marcos de autocalibración elevan las tasas de transferencia de información en porcentajes de tres dígitos. Estos avances crean un subsegmento emergente de Software como Servicio con previsión de crecer de USD 0,38 mil millones a USD 0,97 mil millones para 203 1Mass General Brigham, "Comunidad Colaborativa de Interfaces Cerebro-Computadora Implantables," massgeneralbrigham.org. Los proveedores de servicios siguen de cerca, ofreciendo paneles en la nube, contratos de mantenimiento de electrodos y auditorías de cumplimiento a los compradores clínicos que carecen de especialistas internos. En conjunto, estas actividades mantienen una combinación de ingresos equilibrada que protege a los proveedores de la compresión de márgenes del hardware puro.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Interfaz:

Las plataformas motoras/de salida dominan mientras los sistemas híbridos se disparanLas plataformas motoras/de salida representaron el 50,30% del gasto en 2025, lo que refleja las prioridades clínicas en torno a la restauración del control del cursor, la navegación en silla de ruedas y la manipulación de prótesis para pacientes con parálisis. Las exitosas demostraciones de decodificadores de aprendizaje profundo no invasivos capaces de tasas de respuesta inferiores al segundo han ampliado el atractivo más allá de la unidad de cuidados intensivos. Los desarrolladores de consumo adaptan estos avances para la entrada sin gestos en auriculares de realidad aumentada y dispositivos para el hogar inteligente, reforzando la madurez del segmento.

Las arquitecturas híbridas, que combinan EEG, electromiografía, espectroscopía funcional de infrarrojo cercano o ultrasonido focalizado, están en camino de alcanzar una CAGR del 1Mass General Brigham, "Comunidad Colaborativa de Interfaces Cerebro-Computadora Implantables," massgeneralbrigham.org3,34%. Aumentan la fiabilidad al fusionar múltiples señales neuronales y periféricas, compensando así los artefactos que dificultan los sistemas de modalidad única. Los equipos experimentales de rehabilitación tras accidente cerebrovascular ilustran el beneficio: después de dos semanas de entrenamiento híbrido cerebro-músculo, el 83% de los pacientes recuperó función manual medible. A medida que caen los costos de los componentes, los circuitos híbridos migrarán del laboratorio a los accesorios de consumo modulares.

Por Aplicación:

Las neuroprótesis orientan los ingresos mientras la comunicación se aceleraLas soluciones de neuroprótesis y restauración motora controlaron el 49, 1Mass General Brigham, "Comunidad Colaborativa de Interfaces Cerebro-Computadora Implantables," massgeneralbrigham.org0% de las ventas de 2025, consolidando su lugar en el corazón del mercado de Interfaces Cerebro-Computadora. La estimulación cortical directa ahora proporciona retroalimentación táctil sobre forma, presión y textura, lo que permite un uso más intuitivo de las extremidades robóticas. Los organismos reguladores priorizan estas terapias que cambian vidas, otorgando designaciones de dispositivo innovador que agilizan los ensayos fundamentales. Las subvenciones de medicina militar y los programas piloto de seguros refuerzan aún más una perspectiva de reembolso resiliente para las indicaciones de neuroprótesis.

Los sistemas de comunicación y control son los de más rápido crecimiento con una CAGR del 1Mass General Brigham, "Comunidad Colaborativa de Interfaces Cerebro-Computadora Implantables," massgeneralbrigham.org2,78%, ya que la integración de modelos de lenguaje reduce las pulsaciones de teclas en más de la mitad y multiplica las tasas de transferencia. Las BCI universales que evitan la calibración personalizada reducen el tiempo de entrenamiento, prometiendo un despliegue escalable en centros de rehabilitación y entornos de atención domiciliaria. Los primeros casos de éxito de mensajería de texto basada en el pensamiento fomentan la conciencia pública, mientras que la cobertura en redes sociales acelera la adopción entre los pacientes con conocimientos tecnológicos. Las aplicaciones secundarias en el monitoreo del estado cognitivo y el bienestar digital amplían los horizontes del mercado.

Por Usuario Final:

Los hospitales dominan mientras los institutos de investigación se aceleranLos hospitales y clínicas representaron el 45, 1Mass General Brigham, "Comunidad Colaborativa de Interfaces Cerebro-Computadora Implantables," massgeneralbrigham.org0% de la facturación de 2025 debido a su papel en cirugías de implantes complejas, rehabilitación a largo plazo y equipos de atención multidisciplinarios. Los principales centros académicos ejecutan programas paralelos en restauración del habla, retroalimentación sensorial y neuromodulación, lo que permite a los fabricantes de dispositivos acceder a cohortes de pacientes diversas bajo un único marco contractual. Organismos colaborativos como la Comunidad de Interfaces Cerebro-Computadora Implantables alinean los estándares de protocolo, reduciendo la carga administrativa para los patrocinadores de ensayos.

Los institutos de investigación y académicos se expandirán a una CAGR del 1Mass General Brigham, "Comunidad Colaborativa de Interfaces Cerebro-Computadora Implantables," massgeneralbrigham.org2,29% hasta 203 1Mass General Brigham, "Comunidad Colaborativa de Interfaces Cerebro-Computadora Implantables," massgeneralbrigham.org a medida que las facultades de ingeniería, psicología y ciencias de la computación forman laboratorios interdisciplinarios, a menudo con participación de capital de riesgo. Las subvenciones dirigidas a la realidad híbrida, el aprendizaje adaptativo y las intervenciones de salud mental de precisión estimulan la producción de prototipos muy por delante de la escala comercial. Estos campus también funcionan como canales de talento para empresas emergentes y grandes empresas de dispositivos, asegurando un flujo constante de innovación hacia las futuras generaciones de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Mercado de Interfaces Cerebro-Computadora en América del Norte

América del Norte generó el 48. 1Mass General Brigham, "Comunidad Colaborativa de Interfaces Cerebro-Computadora Implantables," massgeneralbrigham.org0% de los ingresos de 2025 y sigue siendo el ancla del mercado de Interfaces Cerebro-Computadora. El financiamiento de los Institutos Nacionales de Salud, los amplios fondos de capital de riesgo y los equipos quirúrgicos especializados sustentan un pipeline continuo de ensayos que abarca la decodificación del habla, la sensación bidireccional y la neuromodulación para la depresión. La región se beneficia de sistemas de salud de adopción temprana que integran estudios de reembolso en los flujos de trabajo clínicos, acelerando la aceptación por parte de los pagadores. La legislación sobre privacidad evoluciona rápidamente, generando tanto cargas de cumplimiento como ventajas competitivas para las empresas que invierten de manera anticipada en arquitecturas de datos seguras.

Mercado de Interfaces Cerebro-Computadora en Asia-Pacífico

Asia-Pacífico registra la CAGR más rápida del 1Mass General Brigham, "Comunidad Colaborativa de Interfaces Cerebro-Computadora Implantables," massgeneralbrigham.org2,38%, impulsada por la designación del gobierno chino de las interfaces cerebro-máquina como industria estratégica. Las subvenciones estatales fomentan los consorcios académico-industriales, mientras que los nuevos organismos de normalización abordan los protocolos de adquisición de señales y las directrices éticas. Las empresas emergentes chinas ya han demostrado una precisión del 7 1Mass General Brigham, "Comunidad Colaborativa de Interfaces Cerebro-Computadora Implantables," massgeneralbrigham.org% en la decodificación del habla en mandarín, lo que subraya el impulso regional. La demografía envejecida de Japón añade un factor de demanda estructural para el manejo de enfermedades neurodegenerativas, y los grandes fabricantes de electrónica de Corea del Sur aportan experiencia en miniaturización de sensores.

Mercado de Interfaces Cerebro-Computadora en EMEA y América del Sur

Europa concentra una participación significativa, con sistemas de salud pública que financian ensayos de mejora del estado de ánimo y programas de recuperación tras accidentes cerebrovasculares. El ensayo del Servicio Nacional de Salud basado en ultrasonido por valor de 6,5 millones de GBP refuerza el compromiso a nivel de política con enfoques no farmacológicos para las afecciones de salud mental. La próxima Ley de Inteligencia Artificial de la UE clasifica muchos dispositivos médicos habilitados con inteligencia artificial como de alto riesgo, lo que obliga a los proveedores a adoptar rigurosos procedimientos de ciberseguridad y validación del rendimiento que pueden convertirse en diferenciadores competitivos en otras regiones. Los mercados más pequeños pero en crecimiento de Oriente Medio, África y América del Sur invierten en telerrehabilitación y neuromonitorización remota, aprovechando la conectividad móvil y las asociaciones de formación transfronterizas.

Panorama Competitivo

Panorama Competitivo

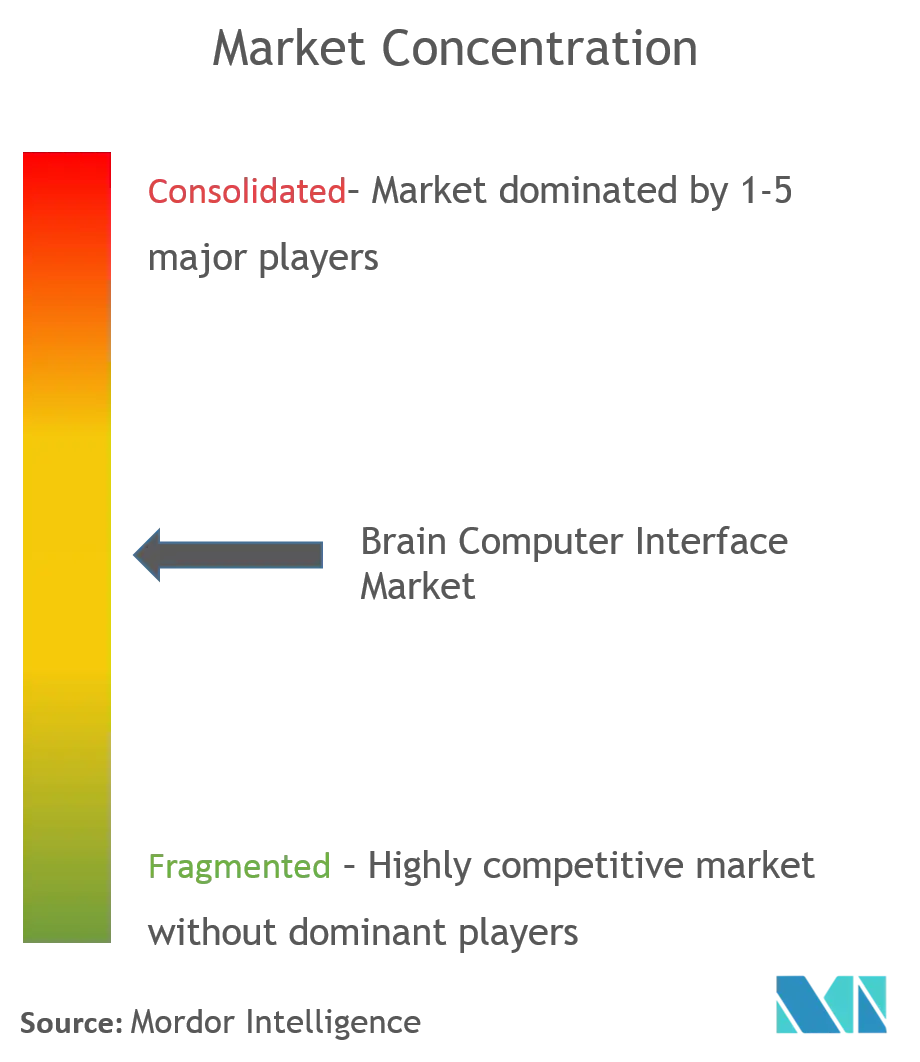

El mercado de Interfaces Cerebro-Computadora está moderadamente fragmentado, con una interacción dinámica entre fabricantes de tecnología médica establecidos, especialistas respaldados por capital de riesgo y conglomerados tecnológicos. Las principales empresas de dispositivos invasivos aseguran contratos hospitalarios plurianuales mostrando los resultados de ensayos clínicos que documentan la restauración del habla, la escritura y el movimiento de extremidades. Los proveedores no invasivos orientados al consumidor persiguen la escala a través de la producción masiva de auriculares EEG asequibles combinados con análisis en la nube. Los gigantes tecnológicos exploran pilas de silicio y software propias que prometen una integración más profunda del ecosistema.

Las alianzas estratégicas redefinen los límites del mercado. Los inversores en criptomonedas que adquieren participaciones de control en empresas de BCI implantables inyectan liquidez y amplían la interoperabilidad del sistema de pago para futuras tiendas de aplicaciones neuronales. Los proveedores de servicios en la nube se asocian con fabricantes de auriculares para codesarrollar interfaces de procesamiento neuronal de baja latencia que alimentan plataformas de computación en el borde. Mientras tanto, los disruptores emergentes escalan rejillas corticales ultrafinas con recuentos de electrodos superiores a 1.000, abriendo caminos hacia la retroalimentación sensorial de alta resolución.

Las oportunidades de espacio en blanco se centran en arquitecturas híbridas que acoplan señales del sistema nervioso central, del sistema nervioso periférico y musculares en esquemas de control unificados. La demanda también crece para soluciones verticalizadas dirigidas a trastornos del habla, dolor crónico y aplicaciones de salud mental. Los proveedores se diferencian incorporando cifrado avanzado, motores de inferencia local y paneles de control amigables para el médico que simplifican el monitoreo longitudinal. A medida que el valor se desplaza hacia la excelencia del software y la fiabilidad del servicio, el poder de fijación de precios migra del hardware puro hacia las plataformas neurológicas de pila completa.

Líderes de la Industria de Interfaces Cerebro-Computadora

-

Natus Medical Incorporated

-

Compumedics Ltd

-

EMOTIV

-

g.tec medical engineering GmbH

-

NeuroSky

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Interfaces Cerebro-Computadora Incluidas en este Informe

- g.tec medical engineering

- Blackrock Neurotech

- Emotiv, Inc.

- NeuroSky, Inc.

- Kernel

- Paradromics, Inc.

- MindMaze SA

- Cognixion

- CTRL-Labs (Meta Platforms)

- NextMind (Snap Inc.)

- OpenBCI

- Synchron

- Neurable

- BrainCo, Inc.

- Interaxon Inc. (Muse)

- Bitbrain Technologies

- Cyberkinetics

- Nihon Kohden

- Compumedics

- Alea Neurotherapeutics

Leer el Análisis de las Empresas del Mercado de Interfaces Cerebro-Computadora

Desarrollos Recientes de la Industria en el Mercado de Interfaces Cerebro-Computadora

- Enero de 2025: NeuroXess logró una precisión del 71% en la decodificación del habla en chino de un paciente con su BCI flexible de 256 canales, marcando un avance en el procesamiento del lenguaje.

- Enero de 2025: El Servicio Nacional de Salud del Reino Unido lanzó un ensayo clínico de GBP 6,5 millones utilizando BCI basadas en ultrasonido para la mejora del estado de ánimo en depresión, adicción, TOC y epilepsia.

- Enero de 2025: Investigadores del Centro Médico de la Universidad de Chicago recrearon la retroalimentación táctil en manos biónicas mediante estimulación cerebral directa, mejorando el realismo de las prótesis.

- Julio de 2024: Synchron permitió a pacientes con movilidad limitada controlar Apple Vision Pro mediante BCI implantadas, ampliando la compatibilidad con dispositivos de consumo.

Mercado de Interfaces Cerebro-Computadora Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de interfaces cerebro-computadora (BCI) como los ingresos generados a nivel mundial a partir de hardware, software y servicios de soporte que crean un canal directo para traducir la actividad neural medida en comandos digitales utilizados para controlar dispositivos externos o software, ya sea mediante electrodos totalmente implantados, rejillas subdurales o auriculares EEG portátiles.

Las exclusiones del alcance incluyen implantes de neuroestimulación que no decodifican señales (por ejemplo, estimuladores cerebrales profundos) y auriculares AR/VR independientes sin sensores neurales, los cuales quedan fuera de la línea base de tamaño.

Descripción general de la segmentación

-

Por Componente (Valor)

-

Hardware

- Invasivo

- No Invasivo

- Otros

- Software y Algoritmos

- Servicios

-

Hardware

-

Por Tipo de Interfaz (Valor)

- BCI Motor / de Salida

- BCI de Comunicación

- BCI Pasiva / de Monitoreo

- BCI Híbrida

-

Por Aplicación (Valor)

- Neuroprótesis y Restauración Motora

- Comunicación y Control

- Otros

-

Por Usuario Final (Valor)

- Hospitales y Clínicas

- Institutos de Investigación y Académicos

- Otros

-

Por Geografía (Valor)

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

-

Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a neurocirujanos, clínicos de rehabilitación, emprendedores de neurotecnología y proveedores de componentes en América del Norte, Europa y Asia-Pacífico. Los diálogos aclaran los precios de venta promedio (ASP) actuales de los auriculares no invasivos, los retrasos en implantaciones y los plazos esperados de reembolso, llenando brechas de datos y confirmando los supuestos de adopción antes de que se consoliden las cifras.

Investigación documental

Primero extraemos estadísticas fundamentales de conjuntos de datos abiertos, como el registro de ensayos clínicos de los Institutos Nacionales de Salud de EE. UU., las tablas de prevalencia de discapacidad de Eurostat, las previsiones de cohortes de edad de las Naciones Unidas y los códigos de exportación-importación para instrumentos de diagnóstico neurológico. Los análisis de patentes de Questel, los indicadores de envíos de dispositivos de los registros de D&B Hoovers y las revistas revisadas por pares sobre la fidelidad de señales EEG complementan estas fuentes. Los documentos técnicos de asociaciones comerciales, como la IEEE Brain Initiative, y los principales comunicados de prensa sobre autorizaciones de la FDA ofrecen referencias oportunas. Esta lista es ilustrativa; muchas referencias adicionales sustentan el trabajo documental.

Dimensionamiento y previsión del mercado

Un modelo mixto de arriba hacia abajo parte de grupos de incidencia de parálisis, epilepsia y trastornos neurodegenerativos, aplica ratios de elegibilidad para tratamiento y de penetración de BCI, y luego multiplica por los ASP específicos de cada región. Las verificaciones cruzadas selectivas de abajo hacia arriba, como los envíos anuales de auriculares muestreados a partir de datos aduaneros y registros de adquisiciones hospitalarias, calibran los totales. Las variables clave incluyen: 1) prevalencia mundial de ELA, 2) número de aprobaciones de BCI con marcado FDA/CE, 3) evolución del ASP mediano de auriculares, 4) financiación de capital de riesgo en start-ups de BCI, 5) capacidad de camas de neurorrehabilitación y 6) tasas de éxito de ensayos clínicos de dispositivos no invasivos. La regresión multivariante combinada con el análisis de escenarios proyecta cada variable hasta 2030; las elasticidades se refinan mediante la retroalimentación de expertos y los datos de abajo hacia arriba faltantes se interpolan con ratios de referencia regionales.

Ciclo de validación de datos y actualización

Los resultados pasan controles de varianza frente a ventas históricas de dispositivos, efectos cambiarios y acuerdos públicos, tras lo cual un segundo analista revisa las anomalías. Actualizamos cada doce meses o antes si un evento relevante, como una nueva aprobación de Clase III, modifica las perspectivas; una revisión final previa a la publicación garantiza que los clientes reciban las cifras verificadas más recientes.

Por qué la línea base de interfaces cerebro-computadora de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas adoptan alcances de neurotecnología más amplios, incorporan curvas de ASP diferentes o actualizan las tablas en ciclos poco frecuentes.

Los principales factores de brecha incluyen: algunos editores agrupan los estimuladores de neuromodulación junto con las BCI; otros proyectan el crecimiento utilizando CAGR uniformes de dos dígitos sin validar la elegibilidad de los pacientes ni la deflación de precios; y algunos asumen una adopción masiva inmediata en el mercado de videojuegos, inflando los ingresos de 2024 muy por encima de los registros de envíos evidenciados.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,27 B (2025) | Mordor Intelligence | |

| USD 2,44 B (2024) | Global Consultancy A | Incluye dispositivos de neuroestimulación no BCI y aplica una conversión de valor de arriba hacia abajo en un solo paso |

| USD 2,62 B (2024) | Industry Publisher B | Asume una adopción agresiva en el mercado de videojuegos y ASP planos; carece de validación de envíos de abajo hacia arriba |

En resumen, nuestro alcance disciplinado, el modelado de doble vía y la cadencia de actualización anual ofrecen a los tomadores de decisiones una línea base equilibrada y transparente, firmemente trazable a los grupos de elegibilidad clínica, las realidades de envíos y los puntos de precio verificables, elementos que a menudo se omiten o sobreestiman en otros estudios.

Preguntas Clave Respondidas en el Informe

P1. ¿Cuál es el valor actual del mercado de Interfaces Cerebro-Computadora?

R1. El tamaño del mercado de Interfaces Cerebro-Computadora alcanzó USD 1,4 mil millones en 2026 y se proyecta que alcance USD 2,26 mil millones para 2031 a una CAGR del 10,10%.

P2. ¿Qué categoría de componente lidera el mercado de Interfaces Cerebro-Computadora?

R2. El hardware no invasivo domina con una participación del 75,90% en 2025, respaldado por auriculares fáciles de usar y menores obstáculos regulatorios.

P3. ¿Qué aplicación crece más rápido?

R3. Las aplicaciones de comunicación y control registran la CAGR más alta del 12,78% hasta 2031, impulsadas por BCI de decodificación del habla mejoradas con inteligencia artificial.

P4. ¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

R4. La financiación gubernamental focalizada, las iniciativas de normalización y los avances como la decodificación del habla en mandarín impulsan a Asia-Pacífico hacia una CAGR del 12,38%.

P5. ¿Cuáles son las principales restricciones que enfrenta el mercado?

R5. El riesgo quirúrgico para los sistemas implantables y la evolución de las regulaciones de privacidad de datos neuronales restan 1,9 puntos porcentuales y 1,2 puntos porcentuales a la CAGR prevista respectivamente, lo que requiere innovación en diseño y cumplimiento normativo.

P6. ¿Qué tan concentrada es la competencia entre los principales actores?

R6. Con las cinco principales empresas que poseen alrededor del 35% de los ingresos, la competencia está moderadamente fragmentada, lo que fomenta la continua diferenciación de productos y la actividad de asociación.

Última actualización de la página el: