Tamaño y Participación del Mercado de Flores Comestibles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 441.60 Millones de dólares |

| Tamaño del Mercado (2031) | 567.70 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

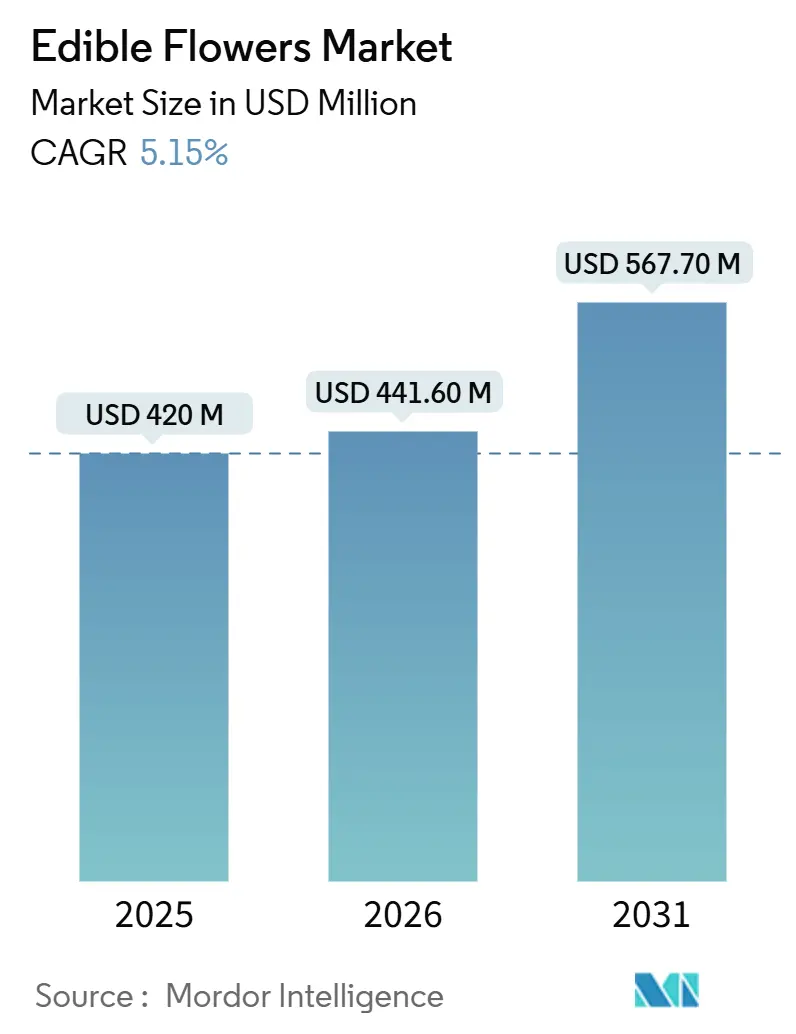

Análisis del Mercado de Flores Comestibles por Mordor Intelligence

Se proyecta que el tamaño del mercado de flores comestibles sea de USD 420 millones en 2025, USD 441,6 millones en 2026, y alcance USD 567,7 millones en 2031, creciendo a una CAGR del 5,15% de 2026 a 2031. La mayor demanda de decoración de platos con etiqueta limpia, los subsidios orgánicos federales y supranacionales, y la innovación en alimentos funcionales están expandiendo el mercado de flores comestibles más allá de los restaurantes boutique hacia el comercio minorista convencional. La extensión de la vida útil basada en plasma está reduciendo los costos logísticos de los pétalos frescos, mientras que los tokens de procedencia en cadena de bloques están añadiendo valor narrativo que respalda los precios premium en la restauración de lujo. Los formuladores de bebidas funcionales están impulsando un cambio hacia la caléndula y el hibisco, catalizando la adopción en la región de Asia-Pacífico, donde las bebidas sin alcohol y bajas en azúcar dominan los canales de conveniencia. La inversión de capital privado en plataformas de invernadero escalables señala confianza en que el mercado de flores comestibles puede capturar oportunidades de espacio en blanco en el comercio minorista fuera del establecimiento y en la extracción de nutracéuticos.

Conclusiones Clave del Informe

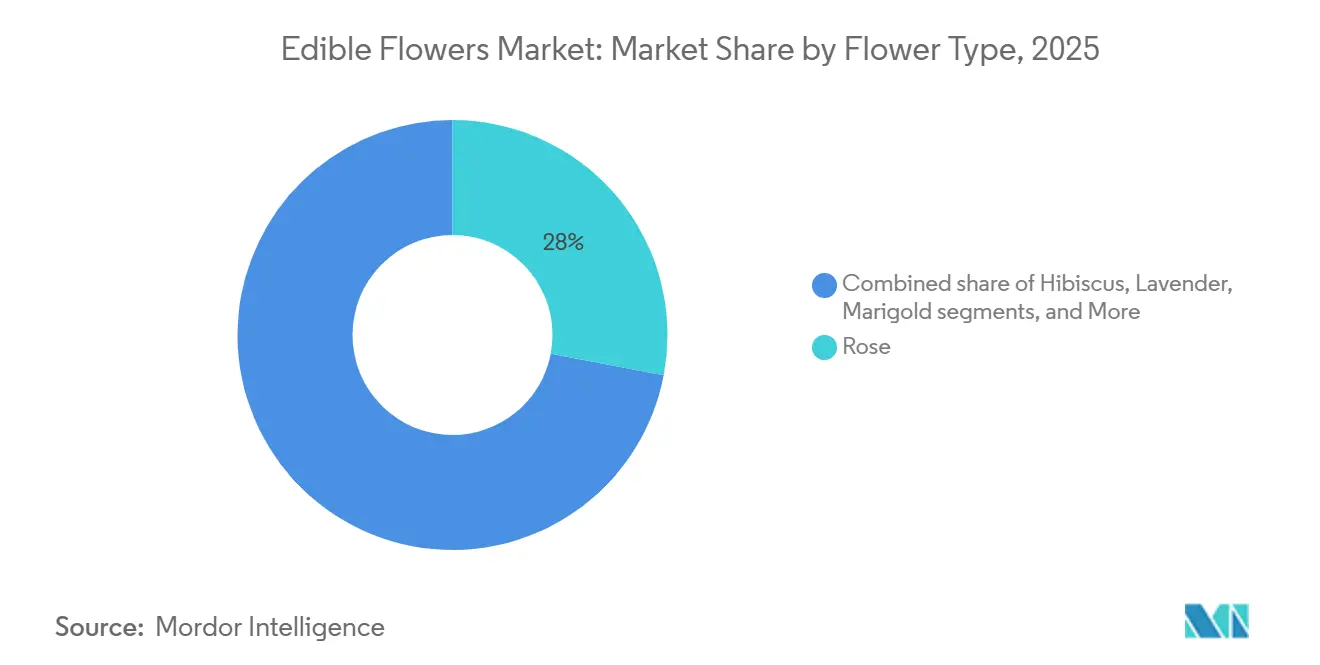

- Por tipo de flor, las rosas representaron la mayor participación, con el 28% del mercado de flores comestibles en 2025, mientras que se proyecta que las caléndulas sean el segmento de más rápido crecimiento con una CAGR del 6,8% durante 2026-2031.

- Por forma, los formatos frescos mantuvieron la mayor participación, comprendiendo el 63% del mercado de flores comestibles en 2025, mientras que se anticipa que la forma seca sea el segmento de más rápido crecimiento con una CAGR del 7,9% de 2026 a 2031.

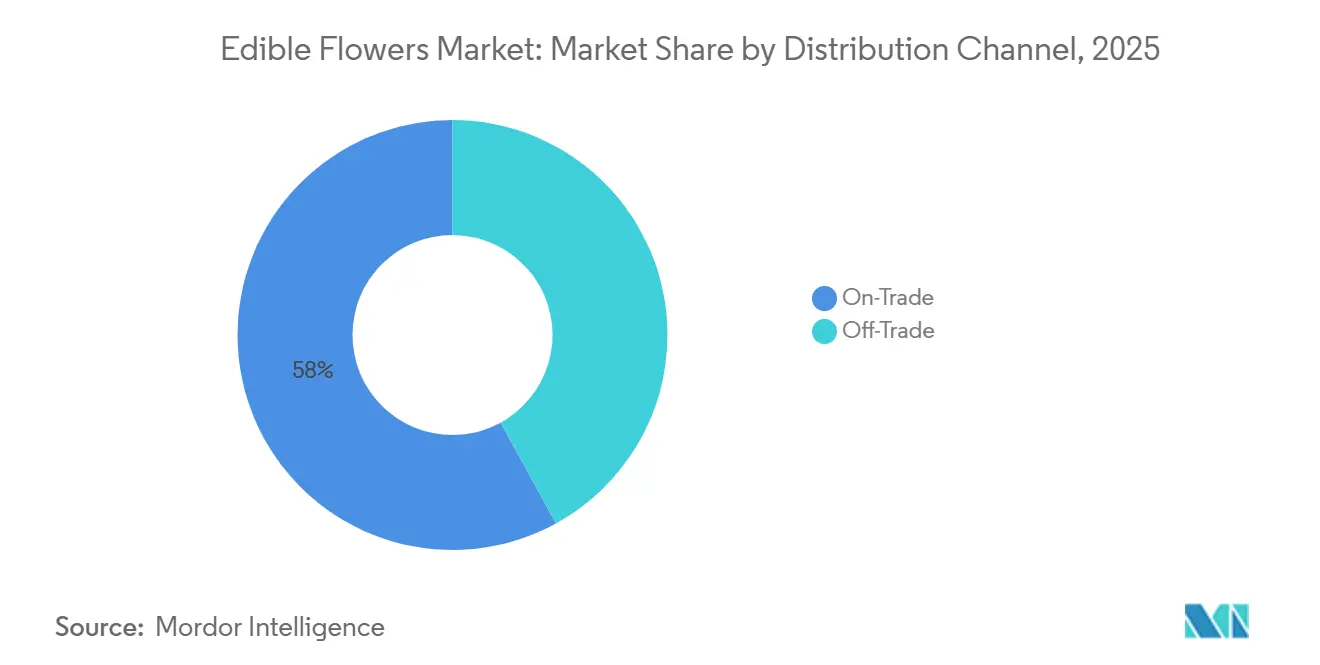

- Por canal de distribución, los establecimientos en el establecimiento representaron la mayor participación, constituyendo el 58% del mercado de flores comestibles en 2025, mientras que se anticipa que los canales fuera del establecimiento sean el segmento de más rápido crecimiento con una CAGR del 9,3% durante 2026-2031.

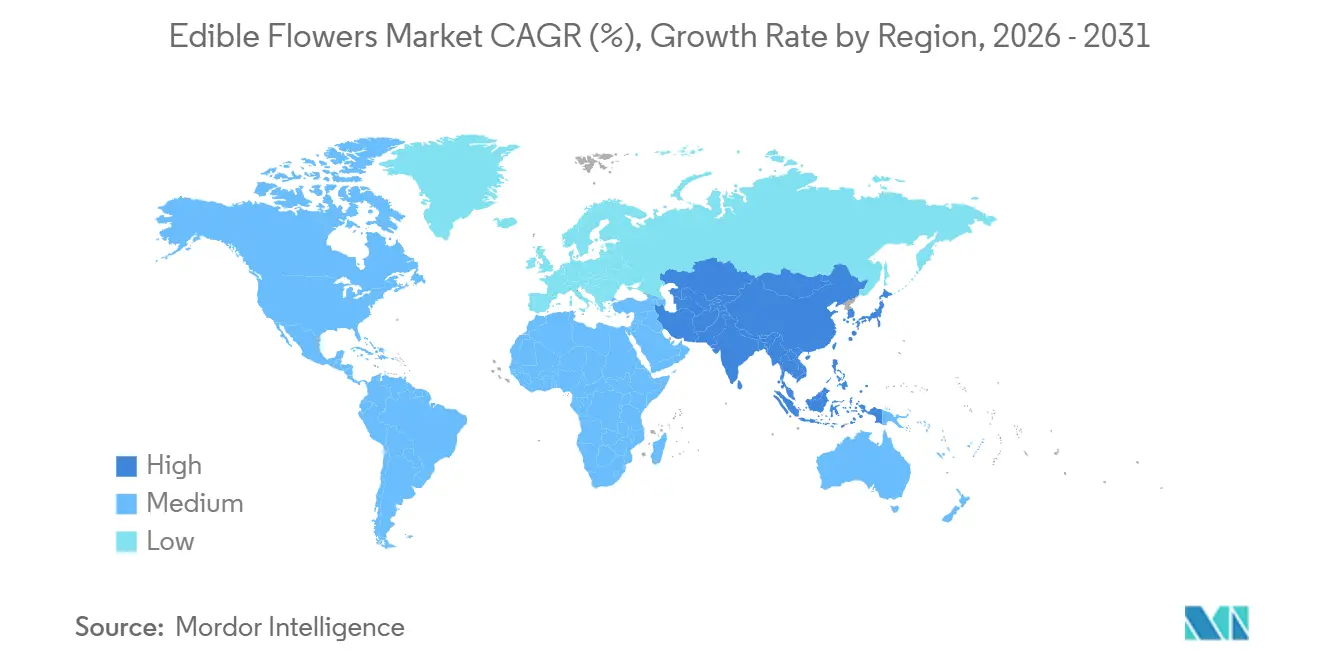

- Por geografía, Europa mantuvo la mayor participación, contribuyendo con el 34% del mercado de flores comestibles en 2025, mientras que se pronostica que la región de Asia-Pacífico sea el mercado de más rápido crecimiento con una CAGR del 7,5% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Flores Comestibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de etiqueta limpia que desplaza la decoración de platos de sintética a natural | +1.2% | América del Norte, Europa y expansión global | Mediano plazo (2-4 años) |

| Subsidios orgánicos que reducen los costos de conversión de la floricultura | +0.9% | América del Norte, Europa y Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Tendencias de alimentos funcionales que expanden los pétalos hacia tés, aperitivos y nutracéuticos | +0.8% | Asia-Pacífico, América del Norte y global | Mediano plazo (2-4 años) |

| Esterilización por plasma que extiende la vida útil y reduce el flete aéreo | +0.6% | Europa, América del Norte y global | Mediano plazo (2-4 años) |

| Recuperación del turismo de cruceros que impulsa la demanda de platos visualmente atractivos | +0.5% | América del Norte, Europa y centros de cruceros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Autenticación en cadena de bloques que fortalece la trazabilidad de origen en segmentos premium | +0.3% | América del Norte, Europa y proyectos piloto en Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Etiqueta Limpia que Desplaza la Decoración de Platos de Sintética a Natural

Los restaurantes premium están reemplazando los colorantes sintéticos con pétalos de capuchina, pensamiento e hibisco para satisfacer a los comensales que escanean las listas de ingredientes en aplicaciones móviles en la mesa. Las cocinas con clasificación Michelin en Bangkok y Nueva York exhibieron flores cultivadas en azoteas durante los eventos gastronómicos de 2026, demostrando que la credibilidad culinaria ahora depende de la frescura visible y la trazabilidad. El perfil analítico de siete pétalos utilizados en la escena de alta cocina de Madeira vinculó el geraniol, el linalool y los isotiocianatos a capas de sabor distintivas que los chefs aprovechan en lugar de extractos procesados. Los minoristas se están alineando con esta tendencia ofreciendo pequeños paquetes de flores comestibles orgánicas comercializadas como un lujo asequible

, con influenciadores que promueven conceptos de presentación floral. Los productores que utilizan prácticas orgánicas o certificadas por Veriflora obtienen ventajas, como la colocación prioritaria en las listas de adquisición de restaurantes y en las secciones de productos especiales.

Subsidios Orgánicos que Reducen los Costos de Conversión de la Floricultura

La financiación específica está acelerando la conversión de hectáreas. El USDA desembolsó USD 72,9 millones en Subvenciones en Bloque para Cultivos Especiales durante el ejercicio fiscal 2025 y desbloqueó otros USD 1.000 millones de Asistencia para Agricultores de Cultivos Especiales en febrero de 2026, cubriendo directamente la certificación orgánica y las mejoras de la cadena de frío para los productores de flores comestibles[1]Fuente: USDA, "Premios de Subvenciones en Bloque para Cultivos Especiales," usda.gov. En la Unión Europea, los pagos de la Política Agrícola Común amortiguan la caída de rendimiento de dos años mientras los productores convierten los campos de lavanda de Provenza y rosas italianas a especificaciones libres de pesticidas. La claridad regulatoria está mejorando al mismo tiempo. La aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) en 2025 del extracto de flor de guisante mariposa como aditivo colorante creó una plantilla para que otras especies busquen el estatus de Generalmente Reconocido como Seguro (GRAS), reduciendo aún más el riesgo de cumplimiento percibido.

Tendencias de Alimentos Funcionales que Expanden los Pétalos hacia Tés, Aperitivos y Nutracéuticos

El hibisco rico en antocianinas, la caléndula densa en luteína y la rosa cargada de polifenoles están migrando hacia bebidas, aperitivos y suplementos dietéticos que prometen beneficios antioxidantes, para la salud ocular o para el alivio del estrés. Asia-Pacífico representa una parte sustancial del consumo global de bebidas funcionales, ejemplificado por los tés de crisantemo listos para beber disponibles en canales de conveniencia, que demuestran la adaptación de los botánicos tradicionales a formulaciones modernas sin azúcar. Los proveedores de ingredientes estandarizan las especificaciones de los extractos, lo que permite a las marcas emergentes externalizar el procesamiento y abre el mercado de flores comestibles a empresas que carecen de experiencia botánica interna[2]Fuente: BIO Web of Conferences, "Optimización de la Formulación del Té de Crisantemo," biowebconference.org.

Esterilización por Plasma que Extiende la Vida Útil y Reduce el Flete Aéreo

El tratamiento con plasma frío elimina más del 98% de los microbios superficiales sin elevar la temperatura del producto, extendiendo la vida útil de los pétalos frescos a 7 días y permitiendo el transporte marítimo en rutas que históricamente requerían transporte aéreo. Se han instalado unidades de plasma modulares en casas de empaque en Europa y América del Norte para cumplir con los requisitos de los minoristas, minimizando las tasas de merma y mejorando la eficiencia en el manejo de productos. Los organismos reguladores están revisando los parámetros específicos para flores para confirmar que el plasma no degrada las antocianinas ni la luteína, un requisito previo para las aplicaciones de ingredientes funcionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta perecibilidad que aumenta los costos de la cadena de frío y limita el alcance minorista | -0.7% | Asia-Pacífico, África y global | Mediano plazo (2-4 años) |

| Regulaciones fragmentadas que aumentan la carga de cumplimiento en los mercados de exportación | -0.5% | Unión Europea hacia Asia y América del Norte | Largo plazo (≥ 4 años) |

| Pérdida de polinizadores por el monocultivo que reduce la estabilidad del rendimiento | -0.4% | Europa, África y América del Sur | Largo plazo (≥ 4 años) |

| Vacilación del consumidor en mercados sensibles al precio que limita la adopción | -0.3% | Asia-Pacífico, Oriente Medio, África y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Perecibilidad que Aumenta los Costos de la Cadena de Frío y Limita el Alcance Minorista

Los pétalos frescos tienen una vida útil limitada de 2 °C a 4 °C, lo que requiere un transporte rápido y una logística especializada de cadena de frío, a diferencia de las formas secas más estables. Esto genera mayor complejidad en el manejo, mayores pérdidas de producto y dificultades operativas en entornos minoristas. Aunque tecnologías como los sensores IoT han mejorado el monitoreo de temperatura, introducen costos adicionales que los productores más pequeños a menudo tienen dificultades para gestionar. A menos que las tecnologías de conservación mejoren significativamente o los formatos secos logren una aceptación más amplia, se anticipa que las limitaciones de la cadena de frío restringirán el crecimiento del mercado a gran escala.

Regulaciones Fragmentadas que Aumentan la Carga de Cumplimiento en los Mercados de Exportación

La Autoridad Europea de Seguridad Alimentaria (EFSA) publicó una evaluación de riesgos significativa en diciembre de 2024[3]Fuente: EFSA, "Peligros Microbiológicos en Flores Comestibles," efsa.europa.eu. Sin embargo, los estados miembros continúan estableciendo tolerancias variables a los pesticidas y listas de especies, lo que crea desafíos para los exportadores. Mientras tanto, el proceso de Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) requiere costosos expedientes toxicológicos para cada especie de pétalo, que a menudo tardan hasta 18 meses. El enfoque de lista positiva de Japón excluye numerosas flores permitidas en Europa, lo que obliga a los productores a navegar por regulaciones específicas de cada país que tienden a beneficiar a las empresas verticalmente integradas con mayores presupuestos regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Flor: El Dominio de la Rosa Enmascara el Auge Funcional de la Caléndula

La rosa representó la mayor participación del 28% del mercado de flores comestibles en 2025, impulsada por variedades de herencia valoradas por su fragancia en aplicaciones culinarias. La caléndula es el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 6,8% durante 2026-2031, muy por encima de la tasa de crecimiento del 5,15% del mercado de flores comestibles, ya que los pétalos densos en luteína atraen a los productores de suplementos para la salud visual. El hibisco ocupa un volumen de nivel medio a través de tés listos para beber que aprovechan el sabor ácido y las propiedades de las antocianinas, mientras que la lavanda sostiene segmentos de precio premium vinculados a los controles de denominación de Provenza y la conexión con la aromaterapia.

Los criadores están optimizando ahora la genética de la caléndula para un doble propósito de color y 20 mg de luteína por gramo seco, reduciendo la brecha histórica de precios frente a la rosa. Los productores de rosas utilizan cada vez más sistemas basados en cadena de bloques para verificar la procedencia de una sola finca y mejorar el posicionamiento premium dentro de los canales de restaurantes. Las cadenas de suministro de hibisco están experimentando presión de productos básicos a medida que las regiones de menor costo compiten con los productores establecidos, mientras que las preocupaciones sobre los polinizadores pueden restringir la expansión del cultivo de lavanda. La capuchina está ganando popularidad en la agricultura vertical debido a su perfil de sabor similar al de los microverdes. Mientras tanto, el pensamiento y la viola siguen siendo favoritos en los restaurantes, aunque su limitada vida útil continúa obstaculizando el crecimiento en el mercado minorista.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: La Tecnología de Plasma Reduce la Ventaja Logística de los Frescos

Las flores frescas representaron la mayor participación, con el 63% del mercado de flores comestibles en 2025. Este dominio se atribuye a la fuerte demanda de los chefs que priorizan los perfiles de color y aroma intactos, que son difíciles de replicar en formatos secos. Se anticipa que el segmento seco sea el de más rápido crecimiento, con una CAGR proyectada del 7,9% durante 2026-2031. Este crecimiento está impulsado por ventajas como una mayor vida útil y un manejo más sencillo. Los formatos frescos, sin embargo, continúan enfrentando desafíos en el comercio minorista debido a su mayor perecibilidad. Innovaciones como la esterilización por plasma están ayudando a extender la vida útil y mejorar la eficiencia logística, abordando algunos de estos desafíos.

Las formas secas y en polvo eliminan la refrigeración, permitiendo tés estables en estantería y mezclas de nutracéuticos que aprovechan las tendencias de alimentos funcionales. Asia-Pacífico, ya familiarizada con los tés de crisantemo, es el epicentro de la expansión de los productos secos. En América del Norte, las marcas de mezclas para batidos que utilizan hibisco liofilizado están experimentando un fuerte crecimiento en ventas. Los organismos reguladores aún están refinando los estándares de tamaño de partícula y las pruebas de alérgenos para los polvos. Sin embargo, las aprobaciones más amplias parecen probables a medida que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Autoridad Europea de Seguridad Alimentaria (EFSA) finalicen las directrices basadas en los precedentes de la flor de guisante mariposa de 2025[4]Fuente: USDA, "Petición de Aditivo Colorante de Guisante Mariposa," usda.gov.

Por Canal de Distribución: Los Canales Fuera del Establecimiento Ganan Terreno a Medida que los Supermercados Resuelven la Economía de la Cadena de Frío

Los canales en el establecimiento mantuvieron la mayor participación del 58% del mercado de flores comestibles en 2025. Se proyecta que los canales minoristas fuera del establecimiento sean el segmento de más rápido crecimiento con una CAGR del 9,3% durante 2026-2031, reflejando la adopción por parte de los supermercados de vitrinas refrigeradas de microproductos. Los proveedores de granjas verticales cercanas a centros urbanos entregan pétalos el mismo día, lo que reduce el desperdicio e introduce a los cocineros domésticos a las tendencias de presentación de lujo popularizadas en las redes sociales. Las unidades de referencia de inventario secas ocupan los pasillos de tés de hierbas y especias ambientales, dando a los gestores de categorías una entrada de bajo riesgo que evita la logística de frío.

El futuro de la dinámica de los canales depende de la capacidad de los productos frescos tratados con plasma para mantener la calidad visual durante una vida útil de siete días en condiciones comerciales minoristas. Si tiene éxito, los canales fuera del establecimiento podrían expandirse aún más, reduciendo potencialmente el dominio de la restauración, particularmente a medida que los restaurantes con limitaciones de personal se centran cada vez más en los costos de guarnición y la eficiencia operativa. Sin embargo, si los problemas regulatorios o sensoriales obstaculizan la adopción del tratamiento con plasma, se proyecta que los formatos secos ganen una mayor participación en los canales fuera del establecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Europa mantuvo la mayor participación del 34% del tamaño del mercado de flores comestibles en 2025, respaldada por un marco regulatorio y minorista bien establecido. La Autoridad Europea de Seguridad Alimentaria (EFSA) ha aclarado progresivamente las evaluaciones de seguridad para los botánicos comestibles, facilitando una comercialización más amplia en los estados miembros, a pesar de las variaciones en las tolerancias a los pesticidas específicas de cada país[5]Fuente: EFSA, "Evaluación de Riesgos de Flores Comestibles," efsa.europa.eu. La demanda en la región está respaldada por formatos minoristas premium, una fuerte presencia de productos orgánicos y la incorporación de flores comestibles en aplicaciones culinarias de alta gama. Además, la región se beneficia de una infraestructura de cadena de frío establecida y la proximidad entre los productores y los mercados finales, lo que ayuda a mantener la calidad del producto. Esto ha permitido que los formatos frescos dominen el mercado al tiempo que fomenta la innovación en productos de valor añadido como polvos y extractos.

La región de Asia-Pacífico es el mercado de más rápido crecimiento, con una CAGR del 7,5% proyectada para 2026-2031. El crecimiento está impulsado por el aumento del consumo urbano y la familiaridad cultural con los ingredientes florales en alimentos y bebidas. Países como Japón y los del Sudeste Asiático se benefician de tradiciones culinarias establecidas, aunque las vías regulatorias fragmentadas y los sistemas de aprobación específicos de cada país influyen en las estrategias de comercialización. La rápida expansión del comercio minorista moderno y las plataformas de comercio electrónico está mejorando la accesibilidad tanto a las flores comestibles frescas como a las secas. Simultáneamente, los ecosistemas de producción local están avanzando, con modelos de agricultura en entornos controlados y agricultura por contrato que garantizan una calidad constante y un suministro durante todo el año.

En otras regiones, incluidas América del Norte, América del Sur y Oriente Medio y África, el mercado de flores comestibles se está desarrollando a ritmos variables, moldeado por diferencias en los marcos regulatorios y la conciencia del consumidor. En América del Norte, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) supervisa las aprobaciones a través de marcos como el de Generalmente Reconocido como Seguro (GRAS), que puede retrasar la introducción de nuevas especies de flores debido a los estrictos requisitos de documentación de seguridad. América del Sur está emergiendo cada vez más como base de suministro, aprovechando las condiciones de cultivo favorables y la producción orientada a la exportación. Mientras tanto, Oriente Medio y África están experimentando una adopción de nicho, impulsada principalmente por los sectores de hospitalidad premium y turismo. En todas estas regiones, el crecimiento del mercado está estrechamente vinculado a la claridad regulatoria, el desarrollo de la cadena de suministro y los esfuerzos para educar a los consumidores sobre las aplicaciones culinarias.

Panorama Competitivo

El mercado de flores comestibles demuestra una baja concentración en 2025, con empresas líderes que incluyen Fresh Origins, LLC, Koppert Cress B.V., Farm.One Holdings, Inc., The Chef's Garden, Inc. y Duncan Family Farms, LLC. Estas empresas enfatizan la integración vertical, gestionando las operaciones desde la propagación hasta el empaque. Aseguran clientes culinarios premium ofreciendo variedades exclusivas, calidad constante y modelos de entrega rápida adaptados a las necesidades de la restauración de alta gama. Las inversiones recientes indican un creciente interés en activos de agricultura en entornos controlados, particularmente aquellos que sirven tanto a los mercados ornamentales como culinarios, destacando el atractivo del sector para los inversores institucionales.

La adopción de tecnología es un factor significativo que distingue a los actores líderes de los emergentes. Koppert Cress B.V. utiliza calefacción geotérmica para reducir la dependencia del gas natural en las operaciones de invernadero, alineándose con los mandatos de sostenibilidad europeos. Además, innovaciones como la trazabilidad habilitada por cadena de bloques están ganando impulso, permitiendo a los productores certificar la procedencia y calidad del producto a nivel de empaque. Los métodos de agricultura en entornos controlados, como la agricultura vertical y la hidroponía, se están expandiendo, especialmente cerca de los centros urbanos, para garantizar un suministro más fresco y menores costos logísticos. Las empresas de nivel medio, incluidas Cherry Valley Organics, LLC, Nosh Produce y Greeneration, se centran en mercados de nicho ofreciendo variedades certificadas orgánicamente y de especialidad diseñadas para la demanda de restaurantes premium.

Están surgiendo oportunidades de espacio en blanco en la expansión del comercio minorista de supermercados y la extracción de ingredientes funcionales. La penetración minorista está actualmente limitada por la perecibilidad y las tasas de merma, pero se anticipa que los avances en tecnologías de poscosecha y los modelos de abastecimiento localizado mejoren la estabilidad en estantería y la eficiencia de distribución. Simultáneamente, empresas enfocadas en ingredientes como Mountain Rose Herbs, Bloom Culinary Flowers Ltd. y Gourmet Sweet Botanicals están escalando la adquisición de flores como la caléndula y el hibisco para la extracción de pigmentos y nutracéuticos. Este cambio hacia aplicaciones procesadas reduce la dependencia de los formatos frescos y crea una fuente de ingresos complementaria, expandiendo potencialmente la oportunidad general del mercado en los próximos años.

Líderes de la Industria de Flores Comestibles

Fresh Origins, LLC

Koppert Cress B.V.

Farm.One Holdings, Inc.

The Chef's Garden, Inc.

Duncan Family Farms, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: BoomaFood (Australia), una empresa de propiedad indígena, estableció una granja vertical interior en Nueva Gales del Sur. Utilizando la tecnología de CubicFarms, la empresa enfatiza la producción sostenible durante todo el año de verduras de hoja y tiene como objetivo incorporar hierbas nativas y flores comestibles.

- Marzo de 2024: La Corporación Aborigen de los Clanes Dja Dja Wurrung (DJAARA) ha establecido una empresa de alimentos y fibras nativas, DJAKITJ, destinada a cultivar, investigar y comercializar ingredientes nativos tradicionales. La empresa se especializa en el cultivo de alimentos del monte, incluidas flores comestibles nativas, margaritas de ñame (Murnong) y hierba canguro.

- Abril de 2023: Farm.One, una empresa de agricultura vertical hidropónica interior conocida por sus verduras para ensalada premium, hierbas especiales, flores comestibles y microverdes, ha reabierto su Granja de Barrio en Prospect Heights, Brooklyn, tras la adquisición de financiamiento de expansión a largo plazo de DK-Bell Holding Company.

Alcance del Informe Global del Mercado de Flores Comestibles

El mercado de flores comestibles se refiere a la producción y distribución de flores que son seguras para el consumo humano, utilizadas principalmente en aplicaciones culinarias y relacionadas con los alimentos. El informe del mercado de flores comestibles está segmentado por tipo de flor (rosa, hibisco, lavanda, caléndula, pensamiento y viola, capuchina y otros tipos de flores), por forma (fresca, seca y en polvo), por canal de distribución (fuera del establecimiento y en el establecimiento), y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Rosa |

| Hibisco |

| Lavanda |

| Caléndula |

| Pensamiento y Viola |

| Capuchina |

| Otros Tipos de Flores |

| Fresca |

| Seca |

| Polvos |

| En el Establecimiento |

| Fuera del Establecimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo de Flor | Rosa | |

| Hibisco | ||

| Lavanda | ||

| Caléndula | ||

| Pensamiento y Viola | ||

| Capuchina | ||

| Otros Tipos de Flores | ||

| Por Forma | Fresca | |

| Seca | ||

| Polvos | ||

| Por Canal de Distribución | En el Establecimiento | |

| Fuera del Establecimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de pétalos comestibles en 2031?

Se proyecta que el tamaño del mercado de flores comestibles alcance USD 567,7 millones en 2031 con una CAGR del 5,15% durante 2026-2031.

¿Qué tipo de flor está ganando más impulso después de la rosa?

La caléndula se está acelerando a una CAGR del 6,8% durante 2026-2031 porque el contenido de luteína se alinea con la demanda de suplementos para la salud ocular.

¿Por qué los supermercados están añadiendo flores junto a los microverdes?

La vida útil extendida por plasma y la producción vertical cercana a las granjas reducen el desperdicio, permitiendo a los minoristas ofrecer envases que los consumidores compran como lujos asequibles.

¿Qué tecnología reduce el deterioro de los pétalos sin productos químicos?

La esterilización por plasma no térmico elimina más del 98% de los microbios superficiales, extendiendo la vida útil de los pétalos frescos a siete días bajo almacenamiento en frío.

Última actualización de la página el: