Tamaño y cuota del Mercado de Dispositivos de Contorneado Corporal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

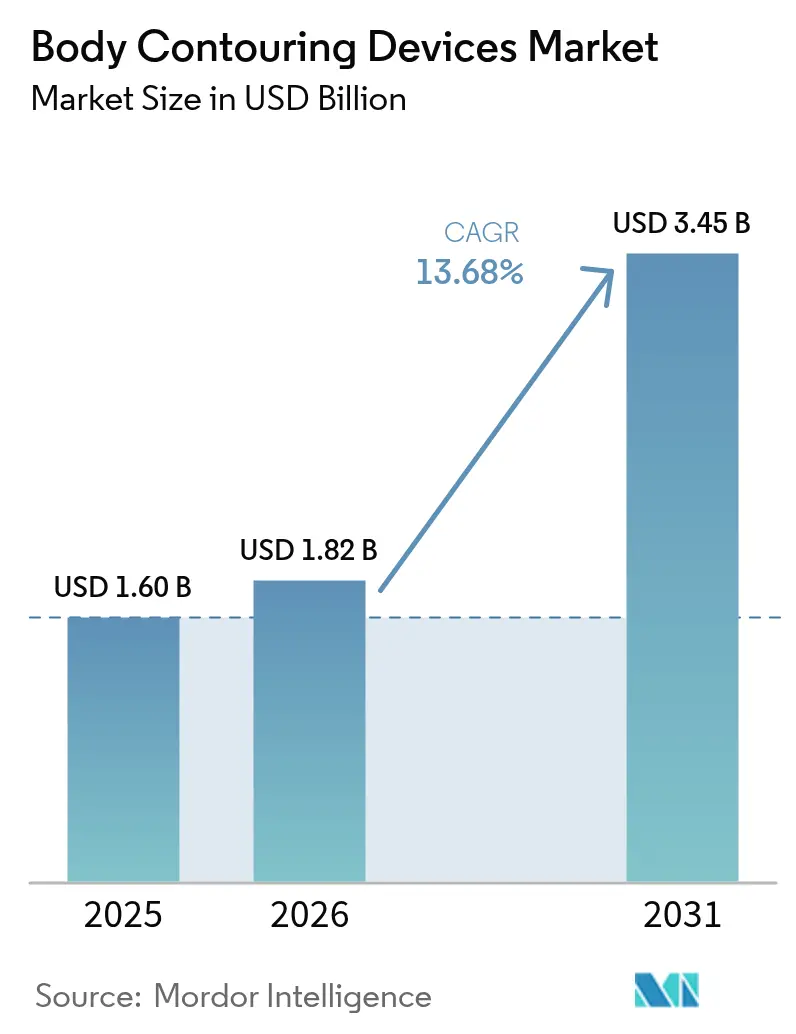

| Tamaño del Mercado (2031) | 3.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Contorneado Corporal por Mordor Intelligence

El tamaño del mercado de dispositivos de contorneado corporal fue valorado en USD 1,60 mil millones en 2025 y se estima que crecerá desde USD 1,82 mil millones en 2026 hasta alcanzar USD 3,45 mil millones en 2031, a una CAGR del 13,68% durante el período de previsión (2026-2031). La rápida adopción de tecnologías no invasivas, la creciente conciencia estética entre los adultos jóvenes y la convergencia de capacidades de radiofrecuencia, criolipólisis y electromagnéticas de alta intensidad enfocadas (HIFEM) están impulsando el crecimiento. Los proveedores ahora combinan la reducción de grasa, el tonificado muscular y el tensado de piel en sesiones únicas, acortando los tiempos de recuperación y ampliando la base de consumidores. Los spas médicos están formalizando programas de suscripción que reducen las tarifas por visita al tiempo que aseguran ingresos recurrentes. Mientras tanto, los hospitales invierten en plataformas de múltiples aplicaciones para proteger su cuota de mercado, y los proveedores integran ajustes de dosis impulsados por inteligencia artificial que mejoran la consistencia de los procedimientos. Las persistentes presiones en la cadena de suministro y las cambiantes exigencias regulatorias moderan el impulso, pero no alteran el cambio estructural hacia soluciones de modelado corporal basadas en la conveniencia y mejoradas tecnológicamente.

Conclusiones clave del informe

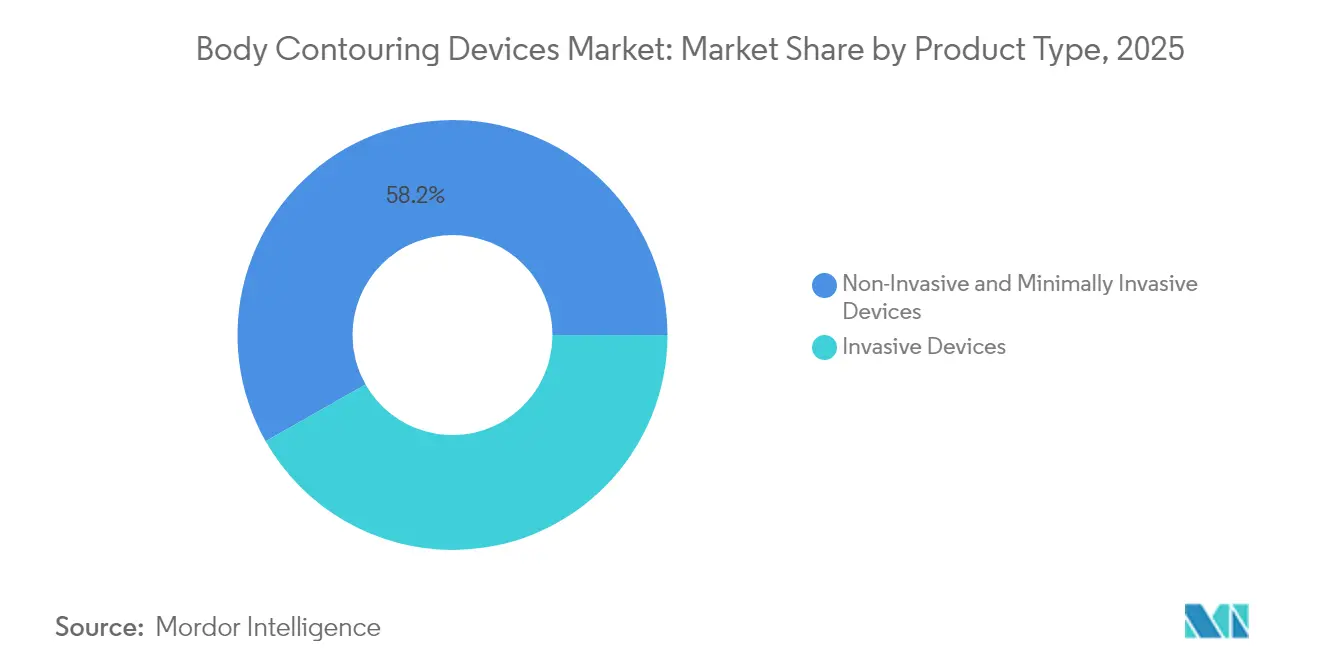

- Por tipo de producto, los sistemas no invasivos y mínimamente invasivos capturaron el 58,23% de la cuota del mercado de dispositivos de contorneado corporal en 2025, y su CAGR del 17,95% hasta 2031 es la más rápida entre todas las categorías.

- Por aplicación, el tensado de piel y la reducción de celulitis representaron el 41,93% del tamaño del mercado de dispositivos de contorneado corporal en 2025; se proyecta que el tonificado y la definición muscular se aceleren a una CAGR del 18,33% hasta 2031.

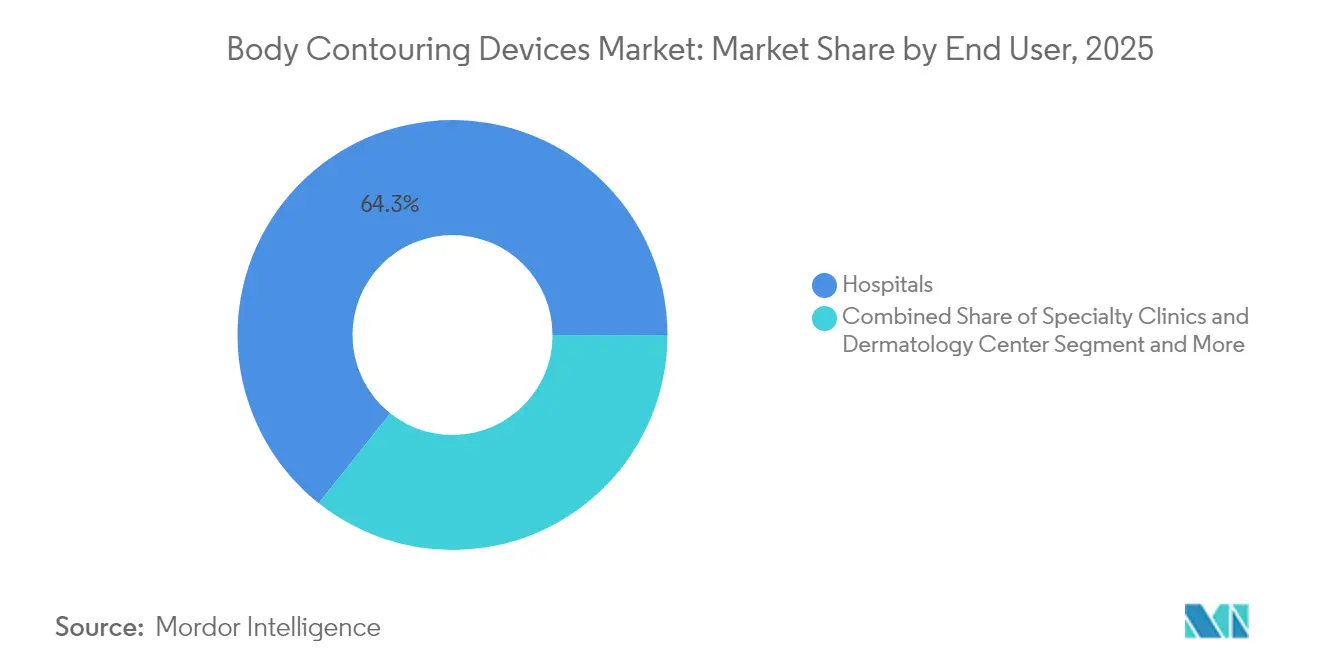

- Por usuario final, los hospitales retuvieron el 64,31% de los ingresos en 2025, mientras que los spas médicos registran la expansión más sólida con una CAGR del 16,9% hasta 2031.

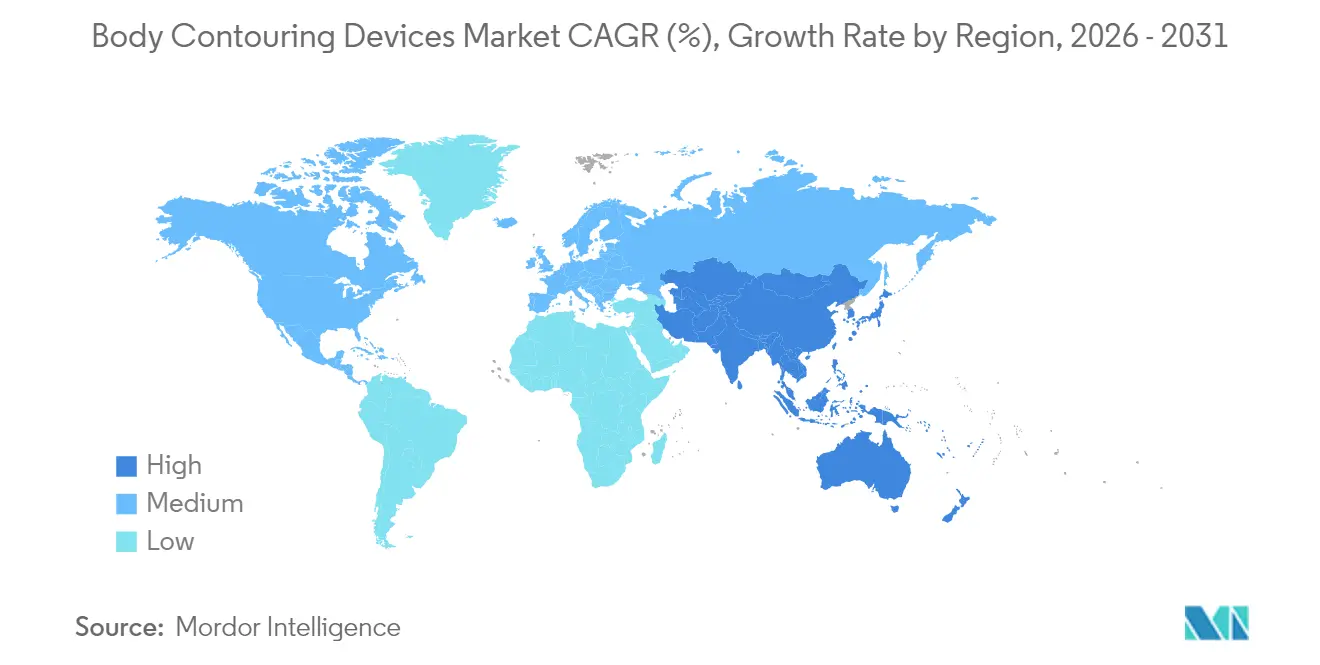

- Por geografía, América del Norte dominó con el 39,42% de los ingresos en 2025, aunque se prevé que Asia-Pacífico crezca a una CAGR del 17,05%, la más alta entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Dispositivos de Contorneado Corporal

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente adopción de procedimientos mínimamente invasivos y no invasivos | +3.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Avances tecnológicos en RF, criolipólisis y HIFEM | +2.8% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente prevalencia de obesidad y conciencia estética | +2.1% | Global, especialmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Expansión del turismo médico en economías emergentes | +1.9% | Asia-Pacífico como núcleo, con extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Protocolos de tratamiento personalizados habilitados por IA | +1.5% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modelos de negocio de spas médicos basados en suscripción | +1.3% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de procedimientos mínimamente invasivos y no invasivos

La preferencia de los pacientes ha girado firmemente hacia enfoques menos invasivos que reducen el tiempo de inactividad y los hematomas visibles. Los dispositivos de criolipólisis, por ejemplo, pueden reducir entre un 20% y un 25% la grasa subcutánea tras una sola sesión, mientras que las puntuaciones de dolor reportadas por los pacientes se mantienen bajas[1]Allergan Aesthetics, "CoolSculpting | Tecnología de congelación de grasa," Allergan Aesthetics, allerganaesthetics.com. El autoescrutinio posterior a la pandemia amplificó la demanda, y una encuesta de 2024 mostró que el 63% de los clientes de estética facial eran nuevos en la medicina estética. Las estaciones de trabajo multimodalidad ahora fusionan HIFEM con radiofrecuencia, lo que permite a los médicos ofrecer tonificado muscular y lisis de grasa simultáneos en menos de 30 minutos. Los spas médicos escalan estas ofertas a través de membresías de fidelización, y los primeros ensayos de dispositivos domésticos de succión-RF-EMS demuestran una pérdida de circunferencia medible, lo que sugiere un futuro ecosistema omnicanal.

Avances tecnológicos en RF, criolipólisis y HIFEM

Las mejoras de ingeniería se centran en una entrega de energía más profunda y uniforme y en una mayor idoneidad para los pacientes. Una plataforma HIFEM de nueva generación obtuvo recientemente dos autorizaciones adicionales de la FDA que abarcan fototipos de piel de Fitzpatrick más oscuros y la lipólisis del muslo lateral, con estudios de resonancia magnética que confirman una reducción promedio de la capa de grasa de 1,4 cm. Los cabezales de RF fraccionada ahora penetran a profundidades de tejido variables, permitiendo una remodelación precisa del colágeno. El trabajo de laboratorio sobre partículas de carbonato de calcio dopadas con cerio combinadas con ultrasonido de baja intensidad apunta hacia una vía no térmica para la apoptosis de adipocitos[2]Jhih-Ni Lin et al., "Micropartículas de carbonato de calcio dopadas con cerio combinadas con ultrasonido de baja intensidad para terapia sonodinámica eficiente," Journal of Biological Engineering, springeropen.com. Estos avances sustentan el mercado de dispositivos de contorneado corporal a medida que los fabricantes compiten por patentar algoritmos diferenciados de calor, frío o electromagnéticos que prometen resultados consistentes.

Creciente prevalencia de obesidad y conciencia estética

La obesidad afecta a más de 1.000 millones de adultos en todo el mundo, generando un amplio grupo de personas que buscan procedimientos complementarios tras la pérdida de peso farmacológica o quirúrgica. Hasta el 96% de los receptores de cirugía bariátrica presentan pliegues de piel redundante que afectan a la movilidad y la higiene, impulsando la demanda de tecnologías de tensado. Al mismo tiempo, la adopción de agonistas del GLP-1 como el semaglutide con frecuencia revela irregularidades de contorno residuales, lo que motiva a los clientes a optar por procedimientos de escultura no invasiva para refinar las líneas corporales. Demográficamente, el 54% de las visitantes femeninas a spas médicos se encuentran entre los 35 y 54 años, lo que indica una prolongada ventana de consumo.

Expansión del turismo médico en economías emergentes

Los precios asequibles, los cirujanos de renombre y las políticas de visado favorables hacen que varios países de Asia-Pacífico sean populares para la atención estética electiva. India ocupa actualmente uno de los tres primeros puestos en volumen de liposucción. Tailandia combina estancias hospitalarias con paquetes en hoteles de recuperación para captar a los viajeros de alto gasto, mientras que los gobiernos regionales promocionan activamente sus centros médicos en ferias comerciales internacionales. Aunque la complejidad del seguimiento postprocedimiento persiste, los flujos transfronterizos de pacientes amplían la base de clientes potenciales para los proveedores de equipos y servicios.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado costo de capital de dispositivos y procedimientos avanzados | -2.1% | Global, especialmente en mercados emergentes | Mediano plazo (2-4 años) |

| Requisitos estrictos de cumplimiento normativo y de seguridad | -1.8% | América del Norte y UE principalmente | Largo plazo (≥ 4 años) |

| Escasez de profesionales estéticos cualificados | -1.5% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Volatilidad en la cadena de suministro de semiconductores | -1.2% | Global, concentrado en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo de capital de dispositivos y procedimientos avanzados

Los sistemas multimodalidad de alta gama pueden superar los USD 100.000, cifra que aumenta una vez que se incluyen la formación, los fungibles y los contratos de mantenimiento anual. Los archivos públicos de un fabricante líder revelaron que los gastos de la cadena de suministro equivalen ahora al 20% de los ingresos, lo que obliga a aplicar programas agresivos de optimización de costos. Las clínicas más pequeñas en economías emergentes tienen dificultades para lograr la amortización dentro del horizonte típico de 18 meses, lo que dificulta la penetración en segmentos sensibles al precio.

Requisitos estrictos de cumplimiento normativo y de seguridad

La guía preliminar de la FDA de 2024 sobre la evaluación del efecto térmico introdujo capas adicionales de pruebas previas a la comercialización para los dispositivos que calientan o enfrían tejido[3]Administración de Alimentos y Medicamentos de los EE. UU., "Cadena de suministro de dispositivos médicos y escasez," FDA, fda.gov. Paralelamente, el Reglamento de Dispositivos Médicos de la Unión Europea exige un seguimiento clínico poscomercialización continuo, lo que prolonga los ciclos de certificación e incrementa los presupuestos de cumplimiento. Las evaluaciones de riesgos de ciberseguridad también se han vuelto obligatorias, añadiendo una carga documental que pesa de manera desproporcionada sobre las empresas emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las tecnologías no invasivas impulsan la evolución del mercado

Las plataformas no invasivas representaron el 58,23% de los ingresos de 2025, y se prevé que esta cuota se amplíe a medida que la categoría impulse una CAGR del 17,95% hasta 2031 en el mercado de dispositivos de contorneado corporal. La criolipólisis encabeza el campo, con estudios en condiciones reales que confirman una reducción del volumen de grasa del 20% al 25% en una sola sesión. Los híbridos HIFEM-RF amplían aún más los casos de uso al proporcionar apoptosis de adipocitos y hipertrofia de miofibrillas de forma simultánea. Los dispositivos invasivos, como la liposucción asistida por energía, siguen siendo vitales para la reducción de volumen considerable, pero crecen a un ritmo más lento a medida que los pacientes optan cada vez más por procedimientos de corta duración.

La ventaja competitiva dentro de los sistemas no invasivos reside ahora en la ergonomía de los aplicadores, la eficiencia de enfriamiento y la homogeneidad del campo electromagnético. Los proveedores presentan patentes sucesivas en torno a cortes de temperatura basados en sensores y monitorización de impedancia en circuito cerrado. Mientras tanto, la lipoplastia asistida por ultrasonido evoluciona para abordar la grasa fibrosa densa con menor equimosis, manteniendo un punto de apoyo importante aunque especializado en la industria de dispositivos de contorneado corporal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: el tonificado muscular emerge como impulsor del crecimiento

El tensado de piel y la reducción de celulitis retuvieron el 41,93% de los ingresos de 2025, aunque los tratamientos de tonificado muscular se acelerarán más rápidamente a una CAGR del 18,33%, reflejando el interés del consumidor en la estética deportiva. Las evaluaciones de resonancia magnética documentan hasta un 25% de crecimiento muscular tras un protocolo HIFEM estándar de cuatro sesiones, lo que incrementa la intención de recompra. Las aplicaciones de reducción de grasa mantienen la demanda gracias a las mejoras continuas en la adipólisis selectiva y la movilización linfática post-lipólisis.

La integración con regímenes farmacológicos de gestión del peso amplía la oportunidad total del mercado. Los profesionales combinan los tratamientos con agonistas del GLP-1 con el tensado no invasivo para abordar la piel flácida, creando paquetes combinados que alcanzan precios premium. Los pacientes postbariátricos, que superan los 350.000 anuales a nivel mundial, con frecuencia se someten a contorneado por etapas, lo que subraya la demanda a largo plazo dentro del mercado de dispositivos de contorneado corporal.

Por usuario final: los spas médicos desafían la hegemonía hospitalaria

Los hospitales generaron el 64,31% de las ventas de 2025 gracias a amplias carteras de servicios y canales de derivación consolidados. Sin embargo, los spas médicos superarán a todos los demás entornos con una CAGR del 16,9% hasta 2031, lo que refleja el apetito del consumidor por experiencias boutique y descuentos por membresía. Las tasas de visitas repetidas superan el 70%, y el modelo de suscripción impulsa la utilización de dispositivos de alto capital.

Las clínicas especializadas en dermatología sirven de puente entre el rigor médico y el ambiente similar al de un spa, ofreciendo supervisión médica con horarios flexibles. Los dispositivos portátiles de uso doméstico que combinan succión con RF de baja potencia extienden el contorneado básico a los hogares, aunque la supervisión profesional sigue siendo fundamental para objetivos más profundos de remodelación tisular. En conjunto, estos cambios reconfiguran los patrones de adquisición y los planes de formación dentro del mercado de dispositivos de contorneado corporal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte representó el 39,42% de los ingresos de 2025, sustentada por una sofisticada infraestructura de medicina estética y un sólido gasto discrecional. Los médicos de Estados Unidos integran cada vez más el contorneado corporal en las vías de atención multidisciplinaria de la obesidad, impulsados por el auge de las prescripciones de medicamentos para la pérdida de peso. Canadá facilita la adopción de dispositivos mediante vías regulatorias aceleradas específicas para cada tecnología, mientras que los clientes transfronterizos procedentes de México refuerzan los volúmenes de procedimientos.

Europa ofrece un panorama profundamente regulado pero rico en oportunidades. Las normas uniformes del Reglamento de Dispositivos Médicos (MDR) elevan los estándares de seguridad y filtran los dispositivos de calidad inferior, fomentando la confianza de los profesionales. Alemania, Francia y el Reino Unido anclan la demanda, y las poblaciones en edad de jubilación con mayor ahorro disponible optan por paquetes combinados de tensado y reducción de grasa. Las clínicas aprovechan las redes de distribuidores paneuropeos para asegurar la cobertura de servicio y el suministro de repuestos, protegiendo el tiempo de actividad ante las incertidumbres de la cadena de suministro.

Asia-Pacífico registra la trayectoria más rápida con una CAGR proyectada del 17,05% hasta 2031 en el mercado de dispositivos de contorneado corporal. La rápida urbanización y los ideales de belleza impulsados por las redes sociales propulsan los recuentos de procedimientos en China, Corea del Sur y Japón. Los hospitales especializados de India captan clientes internacionales que buscan paquetes de liposucción y escultura a precios competitivos, mientras que Tailandia se posiciona como un destino de turismo de recuperación. Los fabricantes nacionales en China impulsan máquinas de RF competitivas en costos que podrían desafiar a los actores establecidos si se logran las certificaciones internacionales.

Panorama competitivo

La competencia es moderada: los cinco principales actores poseen conjuntamente una participación significativa en los ingresos, dejando espacio para los competidores regionales. La franquicia CoolSculpting de AbbVie aprovecha el reconocimiento de marca y un modelo de consumibles intensivo en servicios para defender los precios. BTL Industries domina la propiedad intelectual de HIFEM, apoyando un posicionamiento premium. InMode vende de forma cruzada sus plataformas de RF en los canales de cirugía plástica y dermatología, maximizando la utilización del sistema.

Las fusiones estratégicas se centran en agrupar los pipeline de I+D y la distribución global. Varios fabricantes introducen algoritmos de pulso guiados por IA para consolidar futuras ventajas competitivas, y al menos dos proveedores han pasado a esquemas de alquiler de dispositivos o tarifas por tratamiento que reducen las barreras de gasto de capital para los clientes. Las empresas con sólidas redes de servicio incluyen garantías extendidas y formación de técnicos, reforzando la fidelización. En términos financieros, la industria sigue siendo intensiva en capital; las recientes reestructuraciones de deuda ponen de relieve la necesidad de resiliencia en el flujo de caja cuando los ciclos económicos debilitan la demanda de equipos en el mercado de dispositivos de contorneado corporal.

Líderes de la Industria de Dispositivos de Contorneado Corporal

Hologic Inc. (Cynosure)

Bausch Health Companies Inc

Boston Scientific Corp. (Lumenis)

AbbVie Inc. (Allergan Aesthetics)

Candela Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Julio de 2025: Rejuva Fresh LLC introdujo EMSHAPE NEO PLUS, una plataforma electromagnética mejorada que enfatiza el tonificado muscular sin operador.

- Marzo de 2025: Apyx Medical Corporation obtuvo la autorización 510(k) para el Sistema de Contorneado Corporal AYON, que integra aspiración asistida por ultrasonido con RF bipolar.

Alcance del Informe Global del Mercado de Dispositivos de Contorneado Corporal

Los dispositivos de contorneado corporal se utilizan en procedimientos que modifican la forma del cuerpo. Incluyen diversas etapas que eliminan el exceso de piel y grasa que permanece tras la pérdida de peso en personas que anteriormente sufrían obesidad. El contorneado corporal ayuda a reducir la grasa en diferentes zonas, como los brazos, los senos, el abdomen, los muslos, el rostro, entre otros. El mercado de dispositivos de contorneado corporal está segmentado por tipo de producto (dispositivos mínimamente invasivos y no invasivos [dispositivos de contorneado corporal por radiofrecuencia, dispositivos de contorneado corporal por ultrasonido, dispositivos de contorneado corporal asistidos por láser] y dispositivos invasivos), aplicación (reducción de grasa, tensado de piel y otros), usuario final (hospitales, clínicas y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial.

El informe ofrece el valor (en USD) para los segmentos mencionados.

| Dispositivos no invasivos y mínimamente invasivos | Sistemas de criolipólisis |

| Dispositivos de radiofrecuencia | |

| Dispositivos de lipólisis asistida por láser | |

| Dispositivos HIFEM | |

| Dispositivos de cavitación por ultrasonido | |

| Otras modalidades emergentes | |

| Dispositivos invasivos | Sistemas de liposucción asistida por energía |

| Liposucción asistida por ultrasonido | |

| Liposucción asistida por láser | |

| Sistemas de liposucción tumescente | |

| Otros sistemas invasivos |

| Reducción de grasa |

| Tensado de piel y reducción de celulitis |

| Tonificado y definición muscular |

| Contorneado corporal postbariátrico |

| Otras aplicaciones especializadas |

| Hospitales |

| Clínicas especializadas y centros de dermatología |

| Spas médicos |

| Centros de cirugía ambulatoria |

| Usuarios domésticos / usuarios en el hogar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Dispositivos no invasivos y mínimamente invasivos | Sistemas de criolipólisis |

| Dispositivos de radiofrecuencia | ||

| Dispositivos de lipólisis asistida por láser | ||

| Dispositivos HIFEM | ||

| Dispositivos de cavitación por ultrasonido | ||

| Otras modalidades emergentes | ||

| Dispositivos invasivos | Sistemas de liposucción asistida por energía | |

| Liposucción asistida por ultrasonido | ||

| Liposucción asistida por láser | ||

| Sistemas de liposucción tumescente | ||

| Otros sistemas invasivos | ||

| Por aplicación | Reducción de grasa | |

| Tensado de piel y reducción de celulitis | ||

| Tonificado y definición muscular | ||

| Contorneado corporal postbariátrico | ||

| Otras aplicaciones especializadas | ||

| Por usuario final | Hospitales | |

| Clínicas especializadas y centros de dermatología | ||

| Spas médicos | ||

| Centros de cirugía ambulatoria | ||

| Usuarios domésticos / usuarios en el hogar | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de dispositivos de contorneado corporal?

El mercado está valorado en USD 1,82 mil millones en 2026 y se proyecta que alcance USD 3,45 mil millones en 2031.

¿Qué segmento tecnológico crece más rápido?

Los dispositivos no invasivos y mínimamente invasivos, liderados por las plataformas de criolipólisis y HIFEM, se expanden a una CAGR del 17,95%.

¿Por qué los spas médicos están ganando cuota de mercado?

Los planes de suscripción, los tiempos de tratamiento más cortos y un entorno orientado al estilo de vida hacen que los spas médicos resulten atractivos, impulsando una CAGR del 16,9% para el canal.

¿Qué región ofrece el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico avance a una CAGR del 17,05%, sustentada por el aumento de los ingresos disponibles y los flujos de turismo médico.

¿Cómo afectan los cambios regulatorios a los fabricantes de dispositivos?

Las directrices más estrictas de la FDA y del MDR de la UE incrementan los costos de pruebas y prolongan los plazos de aprobación, imponiendo una carga más pesada sobre los innovadores de menor tamaño.

Última actualización de la página el: