Tamaño y Participación del Mercado de Tiras Reactivas para Glucosa en Sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

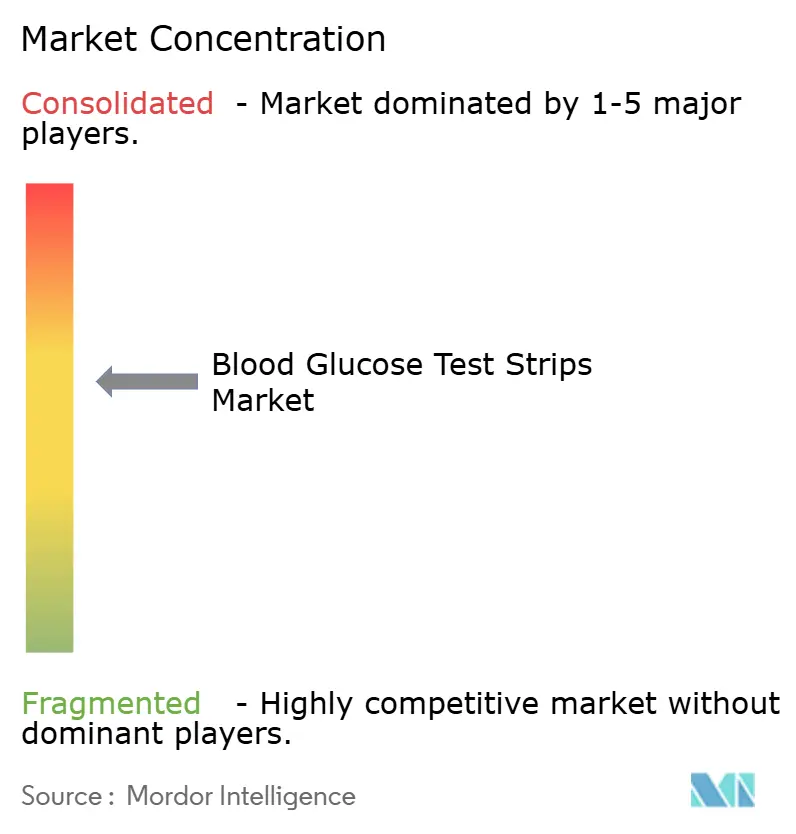

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tiras Reactivas para Glucosa en Sangre por Mordor Intelligence

El tamaño del Mercado de Tiras Reactivas para Glucosa en Sangre fue valorado en USD 12,12 mil millones en 2025 y se estima que crecerá desde USD 12,74 mil millones en 2026 hasta alcanzar USD 17,01 mil millones en 2031, a una CAGR del 5,96% durante el período de pronóstico (2026-2031).

La trayectoria ascendente está respaldada por la creciente prevalencia mundial de la diabetes, directrices más amplias de automonitoreo y la demanda sostenida de tiras entre la vasta población de individuos con diabetes Tipo 2 no dependientes de insulina, incluso a medida que el monitoreo continuo de glucosa (CGM) gana terreno. Las licitaciones competitivas en los Estados Unidos, los subsidios del Programa de Incentivos Vinculados a la Producción de India y las aprobaciones aceleradas de China están reduciendo los costos de fabricación, lo que mantiene los precios minoristas al alcance de los pacientes sensibles al precio. Al mismo tiempo, los medidores habilitados con Bluetooth que envían lecturas en tiempo real a plataformas de telesalud están transformando las tiras de consumibles independientes en puntos de datos conectados. Este cambio desbloquea los reembolsos de Monitoreo Remoto de Pacientes. Como contrapeso a estos aspectos positivos, los dispositivos CGM con precios tan bajos como USD 55 por sensor de dos semanas están comenzando a canibalizar los volúmenes de tiras entre los usuarios de Tipo 1 y los grupos de Tipo 2 con mayor poder adquisitivo, moderando el impulso de crecimiento general.

Conclusiones Clave del Informe

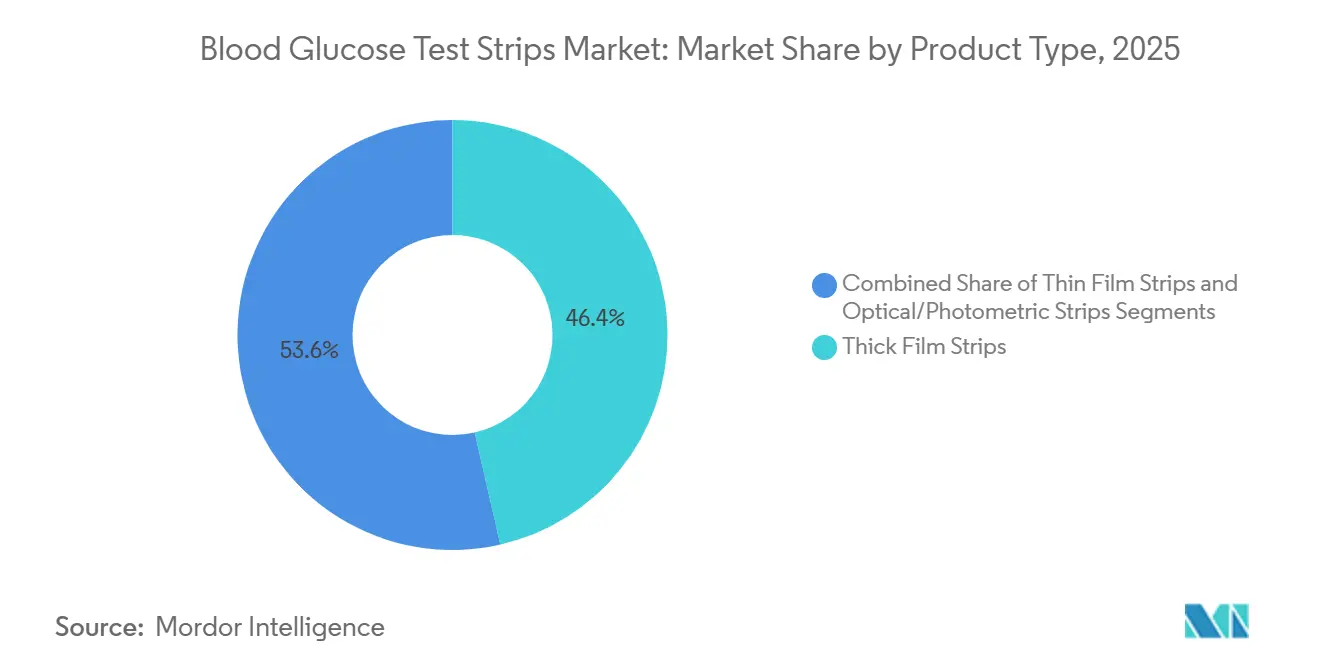

- Por tipo de producto, las tiras de película gruesa lideraron con una participación de ingresos del 46,43% en 2025; se prevé que los formatos ópticos/fotométricos registren el crecimiento más rápido, con una CAGR del 7,54%, hasta 2031.

- Por tipo de diabetes, los pacientes con Tipo 2 generaron el 67,54% de la participación del mercado de tiras reactivas para glucosa en sangre en 2025, mientras que las categorías de diabetes gestacional y otras se están expandiendo a una CAGR del 7,65% hasta 2031.

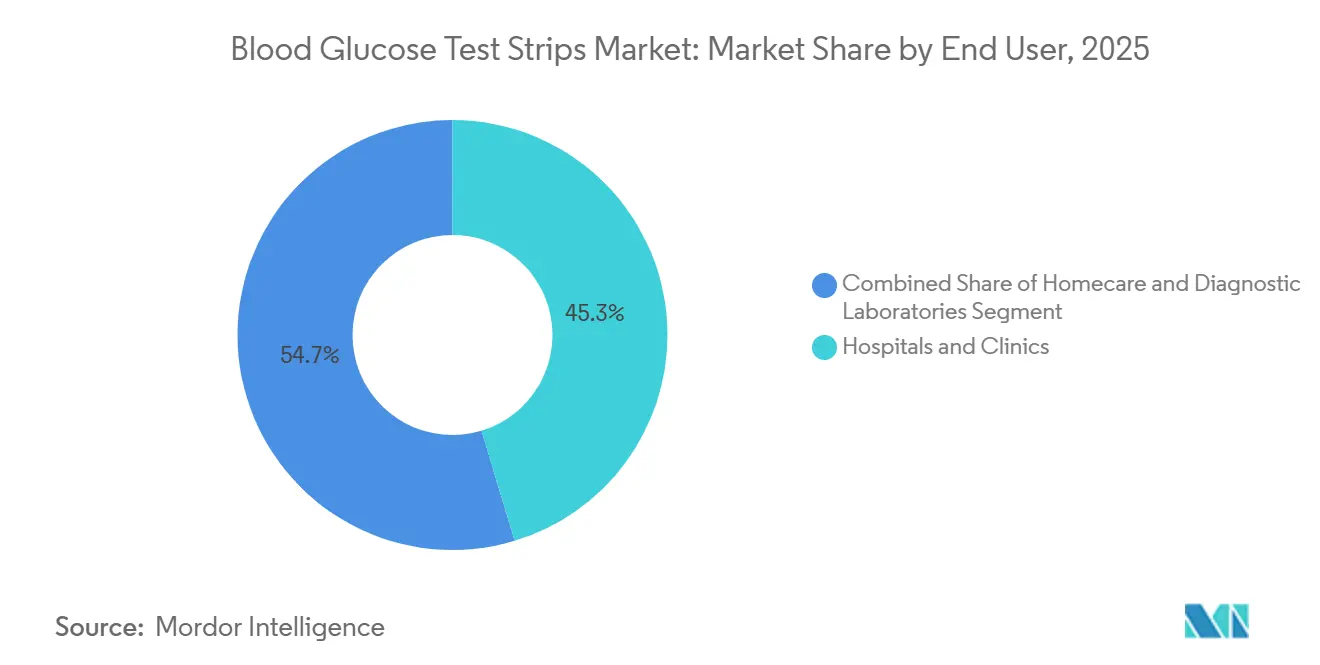

- Por usuario final, los hospitales y clínicas representaron el 45,32% del tamaño del mercado de tiras reactivas para glucosa en sangre en 2025, aunque la atención domiciliaria está creciendo a una CAGR del 8,77% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias captaron el 55,76% de las ventas de 2025; las farmacias en línea representan la oportunidad de CAGR más rápida, del 8,54%, hasta 2031.

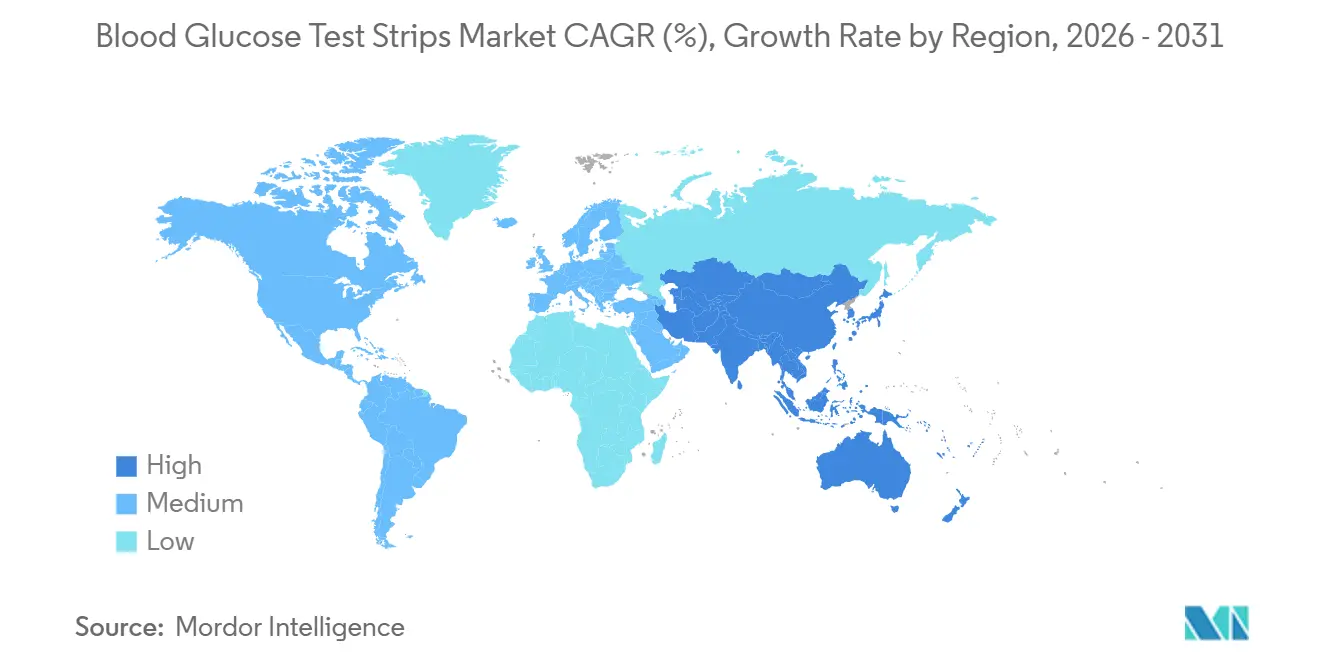

- Por geografía, América del Norte representó el 43,56% de los ingresos en 2025; se prevé que Asia-Pacífico registre la CAGR más alta, del 6,64%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tiras Reactivas para Glucosa en Sangre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Prevalencia Mundial de la Diabetes | +2.1% | Global, especialmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Énfasis en el Automonitoreo y la Atención Preventiva | +1.4% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Mejoras Tecnológicas en la Química Enzimática de las Tiras | +0.9% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de Medidores Inteligentes con Bluetooth en Plataformas de Telesalud | +1.2% | América del Norte, Europa Occidental, China urbana | Corto plazo (≤ 2 años) |

| Ampliación del Reembolso de Seguros para Consumibles de SMBG | +1.0% | Estados Unidos, Canadá, Europa Occidental | Corto plazo (≤ 2 años) |

| Localización de la Fabricación de Tiras Impulsada por Incentivos a la Cadena de Suministro | +0.8% | India, China, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Prevalencia Mundial de la Diabetes

Los casos mundiales de diabetes alcanzaron 588,7 millones de adultos en 2024, y 251,7 millones permanecen sin diagnosticar, lo que subraya una vasta base de usuarios latentes para las tiras reactivas. China registró 140,9 millones de pacientes en 2021 y está incorporando aproximadamente 10 millones de adultos mayores anualmente, un grupo demográfico que controla la glucosa con frecuencia a medida que aumentan las comorbilidades. India distribuyó 1,2 millones de glucómetros a través de centros públicos de atención primaria en 2024, cada uno requiriendo entre 100 y 200 tiras por año, lo que resulta en entre 120 y 240 millones de unidades incrementales[1]Ministerio de Salud y Bienestar Familiar (India), "Programa Nacional para la Prevención y Control del Cáncer, Diabetes, Enfermedades Cardiovasculares y Accidentes Cerebrovasculares," mohfw.gov.in. La Federación Internacional de Diabetes prevé 852,5 millones de diabéticos para 2050, con la aceleración más pronunciada en el África subsahariana y el Sudeste Asiático, regiones donde el CGM sigue siendo prohibitivo en términos de costo. Estas cifras crecientes crean una demanda estructural que ancla el mercado de tiras reactivas para glucosa en sangre incluso a medida que la tecnología evoluciona.

Énfasis en el Automonitoreo y la Atención Preventiva

Los Estándares de Atención 2026 de la Asociación Americana de Diabetes recomiendan recientemente el automonitoreo para pacientes con Tipo 2 no dependientes de insulina que experimentan variabilidad glucémica, ampliando el grupo de pacientes potenciales en un estimado del 30% (diabetes.org). El programa piloto de Medicare de 2024 autoriza 100 tiras cada trimestre para usuarios de alto riesgo no dependientes de insulina, cubriendo potencialmente a 2 millones de beneficiarios adicionales. En toda Europa, los médicos de atención primaria realizan ahora pruebas trimestrales de HbA1c, complementadas con controles domiciliarios con tiras, lo que ha aumentado el uso de tiras por paciente de 50 a 150 anuales en el Reino Unido. Grandes empleadores estadounidenses, como Johnson & Johnson, distribuyen medidores gratuitos y 200 tiras anuales a empleados con glucosa en ayunas elevada, convirtiendo los controles preventivos en compras recurrentes. En conjunto, estas políticas cultivan hábitos de prueba diaria que sostienen el mercado de tiras reactivas para glucosa en sangre.

Mejoras Tecnológicas en la Química Enzimática de las Tiras

Los fabricantes han reducido los volúmenes de muestra de 1 µL a 0,3 µL, reduciendo así el dolor del pinchazo en el dedo y mejorando el cumplimiento[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Sistemas de Prueba de Glucosa en Sangre para Automonitoreo de Venta Libre," fda.gov. Roche obtuvo en 2024 una patente para una matriz enzimática multicapa que mantiene una precisión dentro del ±10% en un rango de hematocrito del 20% al 70%, resolviendo problemas de interferencia de larga data. La formulación de estabilidad tropical de Abbott de 2025 mantiene la precisión durante 18 meses a 40 °C, extendiendo la vida útil en climas cálidos. Ascensia y el MIT exploraron electrodos recubiertos de grafeno que reducen el tiempo de medición de 5 segundos a 2 segundos, una mejora que podría ayudar a las tiras a competir en conveniencia, donde el CGM sigue siendo demasiado costoso. Estas innovaciones mejoran la experiencia del usuario y mantienen la relevancia del mercado de tiras reactivas para glucosa en sangre frente a las alternativas emergentes basadas en sensores.

Integración de Medidores Inteligentes con Bluetooth en Plataformas de Telesalud

Los Centros de Servicios de Medicare y Medicaid comenzaron a pagar a los proveedores entre USD 50 y 65 mensuales en 2024 por revisar los datos de glucosa transmitidos por los pacientes, lo que desencadenó un aumento en las actualizaciones de medidores. El Accu-Chek Connect de Roche facilitó más de 1,2 millones de encuentros de telesalud en Alemania en 2025 al transmitir datos a la aplicación mySugr. El OneTouch Reveal de LifeScan se integra con los registros electrónicos de salud Epic, una alineación que impulsó las ventas de tiras OneTouch un 18% entre los planes Medicare Advantage en 2025. La guía de la Administración de Alimentos y Medicamentos aclaró que un módulo inalámbrico no requiere una autorización 510(k) separada si su precisión se mantiene intacta, reduciendo el tiempo de comercialización de 18 meses a 6 meses y facilitando lanzamientos rápidos. Estos flujos de trabajo de atención conectada refuerzan la relevancia de las tiras al integrarlas en modelos digitales reembolsables de gestión de enfermedades crónicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Sistemas de Monitoreo Continuo de Glucosa | -1.8% | América del Norte, Europa Occidental, China urbana | Mediano plazo (2-4 años) |

| Sensibilidad al Precio en Regiones de Bajos Ingresos | -0.7% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Cuellos de Botella en el Suministro de Materias Primas Enzimáticas | -0.4% | Global, agudo en Europa y Japón | Corto plazo (≤ 2 años) |

| Presión Regulatoria hacia Normas de Eliminación Ecológica de Tiras | -0.3% | Unión Europea, Canadá, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Sistemas de Monitoreo Continuo de Glucosa

El FreeStyle Libre Rio de Abbott, autorizado en julio de 2024 a USD 55 por sensor de 14 días, sitúa el CGM en paridad de precio para los usuarios intensivos de tiras que realizan 4 o más pruebas diarias. El G7 de Dexcom extiende el tiempo de uso a 15 días y cuesta USD 1.460 anuales, ahora reembolsado por muchos planes Medicare Advantage sin autorización previa. Los Estándares de Atención 2026 de la Asociación Americana de Diabetes recomiendan el CGM para todos los regímenes intensivos de insulina, acelerando la migración entre los 1,6 millones de pacientes estadounidenses con Tipo 1 que históricamente consumían hasta 10 tiras al día. El sensor implantable de 365 días de Senseonics elimina la calibración por pinchazo en el dedo, ofreciendo una alternativa sin tiras para usuarios con mayor poder adquisitivo dispuestos a pagar USD 3.500 por adelantado. A medida que los precios del CGM caen y la cobertura se amplía, los volúmenes de tiras en los segmentos de altos ingresos continuarán reduciéndose, frenando el crecimiento general en el mercado de tiras reactivas para glucosa en sangre.

Sensibilidad al Precio en Regiones de Bajos Ingresos

Las tiras cuestan entre USD 0,50 y 1,20 en el África subsahariana, consumiendo entre el 5% y el 10% del salario diario y limitando las pruebas a una vez por semana en lugar de las tres o cuatro veces diarias recomendadas[3]Organización Mundial de la Salud, "Medicamentos Esenciales y Productos Sanitarios," who.int. Las licitaciones masivas de India redujeron los precios del sector público a USD 0,15, pero las farmacias privadas aún cobran entre USD 0,40 y 0,60, lo que lleva al 70% de los diabéticos a racionar las tiras. Brasil ofrece tiras gratuitas a los usuarios de insulina, pero el 42% de los pacientes con Tipo 2 realizan pruebas menos de una vez por semana debido a costos de bolsillo que promedian USD 0,60. Si bien los genéricos chinos se venden por menos de USD 0,10, un estudio de 2024 encontró que el 18% no cumplía con los umbrales de precisión, erosionando la confianza y limitando su penetración. La presión sostenida sobre los precios en los mercados de bajos ingresos restringe la frecuencia de las pruebas y modera la expansión global del mercado de tiras reactivas para glucosa en sangre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Electroquímico Enfrenta la Disrupción Óptica

Los formatos de película gruesa representaron el 46,43% del mercado de tiras reactivas para glucosa en sangre en 2025, debido a costos de producción inferiores a USD 0,08 y una precisión de ±10%. Sin embargo, las tiras ópticas están en camino de registrar una CAGR del 7,54% hasta 2031, ya que los métodos colorimétricos resultan atractivos para las clínicas sin electricidad confiable, particularmente en el África subsahariana y Asia rural. Se proyecta que el tamaño del mercado de tiras reactivas para glucosa en sangre para productos ópticos se amplíe a medida que la Lista de Diagnósticos Esenciales 2024 de la Organización Mundial de la Salud prioriza los dispositivos sin batería.

La tecnología electroquímica también está evolucionando. El electrodo de carbono poroso de Roche absorbe la sangre en menos de dos segundos, combinando los costos de las películas gruesas con la velocidad de las películas delgadas. El sistema de doble enzima de Abbott elimina la interferencia de la maltosa para los pacientes en diálisis, y la guía más estricta de ±10% de la Administración de Alimentos y Medicamentos de 2024 eliminará gradualmente los genéricos de calidad inferior, canalizando la demanda hacia marcas conformes. Esta interacción competitiva mantiene dinámico el mercado de tiras reactivas para glucosa en sangre incluso a medida que surgen opciones ópticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Diabetes: El Volumen del Tipo 2 Ancla el Mercado a Pesar del Avance del CGM

Los diabéticos de Tipo 2 generaron el 67,54% del consumo de tiras en 2025, lo que ilustra que el CGM sigue siendo económicamente injustificado para los pacientes con medicamentos orales o terapia de estilo de vida. La diabetes gestacional y otros tipos de diabetes están creciendo a una CAGR del 7,65%, impulsados por el cribado universal del embarazo que introduce tres controles con tiras por episodio de prueba, lo que resulta en millones de usos anuales adicionales en los Estados Unidos e India.

La participación del mercado de tiras reactivas para glucosa en sangre para usuarios de Tipo 1 está disminuyendo a medida que la penetración del CGM alcanzó el 68% en 2025. Sin embargo, el tamaño general del mercado de tiras reactivas para glucosa en sangre continúa aumentando porque el Tipo 2 comprende la gran mayoría de la población diabética mundial. Los programas de salud pública dirigidos a adultos no diagnosticados amplían aún más la demanda, contrarrestando la reducción liderada por el CGM en los grupos de insulina intensiva.

Por Usuario Final: El Auge de la Atención Domiciliaria Remodela la Economía de la Distribución

Los hospitales y clínicas retuvieron el 45,32% de los ingresos de 2025, ya que las pruebas en el punto de atención guían la dosificación aguda de insulina. Sin embargo, el uso domiciliario está avanzando a una CAGR del 8,77%, ya que los modelos de atención crónica enfatizan las autopruebas diarias, un cambio que ahorra a los sistemas de salud un estimado de USD 2.400 por paciente al año.

Los patrones de compra domiciliaria convierten las tiras en productos básicos, obligando a los productores a competir en precio a través de canales en línea y paquetes de suscripción. Los analizadores automatizados alimentados con tiras en laboratorios de diagnóstico aumentan el rendimiento, pero requieren un capital considerable, lo que limita su adopción a centros de alto volumen. Estas dinámicas mixtas ilustran por qué el mercado de tiras reactivas para glucosa en sangre sigue dividido entre compradores institucionales a granel y consumidores cada vez más conscientes del costo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias en Línea Disrumpen el Comercio Minorista Tradicional

Las farmacias hospitalarias captaron el 55,76% de la distribución de 2025 debido a los controles de formulario; sin embargo, su participación se está estabilizando a medida que la atención ambulatoria migra a entornos ambulatorios. Las farmacias en línea están creciendo a una CAGR del 8,54%, impulsadas por la expansión de la telesalud y las comparaciones de precios transparentes que resuenan entre los usuarios que pagan de su bolsillo.

El envío directo al consumidor elimina los márgenes de mayoristas y minoristas, permitiendo reducciones de precios del 30% al 40% mientras se preservan los márgenes del fabricante. Las normas de la Administración de Alimentos y Medicamentos emitidas en 2024 exigen la verificación de recetas en línea, legitimando las grandes plataformas y marginando a los vendedores del mercado gris. A medida que Amazon Pharmacy y los programas de suscripción de LifeScan escalan, seguirán remodelando el panorama competitivo del mercado de tiras reactivas para glucosa en sangre.

Análisis Geográfico

América del Norte representó el 43,56% de los ingresos globales de 2025, impulsada principalmente por la cobertura de Medicare Parte B, que garantiza la demanda de aproximadamente 2.960 millones de tiras anuales entre los usuarios de insulina. Las licitaciones competitivas redujeron el reembolso en un 28% entre 2021 y 2024, pero ampliaron la elegibilidad a pacientes no dependientes de insulina con HbA1c elevada, preservando el volumen a pesar de los precios unitarios más bajos. Los formularios públicos de Canadá limitan las cantidades: Ontario permite 3.000 tiras anuales para el Tipo 1, pero solo 400 para el Tipo 2, lo que frena el potencial de crecimiento a pesar de la alta prevalencia de la enfermedad. Se espera que las normas de precisión de la Administración de Alimentos y Medicamentos de los Estados Unidos, vigentes desde 2024, consoliden el mercado en torno a Abbott, Roche y Ascensia, expulsando los genéricos de bajo costo de las farmacias.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 6,64% hasta 2031, respaldada por las bases de pacientes de 140,9 millones en China y 101 millones en India. El programa de Incentivos Vinculados a la Producción de India subsidia entre el 5% y el 7% de las ventas incrementales, atrayendo a Sinocare y Bionime para construir plantas de dos mil millones de tiras, lo que reducirá los costos por unidad del sector público y aumentará el uso en clínicas rurales. El regulador de China redujo los tiempos de aprobación a nueve meses en 2024, permitiendo a las empresas nacionales lanzar 12 nuevas líneas de tiras que superan a las importaciones en hasta un 40%. La reducción del reembolso del 12% en Japón en 2024 presionó los márgenes, llevando a ARKRAY y Terumo a trasladar la fabricación a centros del Sudeste Asiático de menor costo.

Europa, Oriente Medio y África, junto con América del Sur, representan colectivamente el resto de la demanda mundial; sin embargo, el reembolso fragmentado y la sensibilidad al precio frenan el crecimiento. Los aseguradores públicos alemanes están obligando a los farmacéuticos a dispensar la marca de tiras más económica, comprimiendo así la participación de mercado combinada de Roche y Abbott del 68% al 54% para 2025. El Reino Unido ahora limita a los usuarios no dependientes de insulina a dos tiras por día, pero las pruebas trimestrales de HbA1c, combinadas con controles domiciliarios, ayudan a mantener el consumo base. Brasil cubre las tiras para los usuarios de insulina, pero el 42% de los pacientes con Tipo 2 realizan pruebas menos de una vez por semana debido a precios de USD 0,60 por unidad. Los pacientes del África subsahariana a menudo prescinden de las frecuencias de prueba recomendadas, ya que las tiras pueden costar hasta el 10% del salario diario, lo que pone de relieve la asequibilidad como el principal techo del mercado de tiras reactivas para glucosa en sangre en las regiones de bajos ingresos.

Panorama Competitivo

El mercado de tiras reactivas para glucosa en sangre está moderadamente concentrado, con Abbott, Roche y Ascensia acaparando el 52% de los ingresos globales en 2025. El enfoque de doble cartera de Abbott mantiene las tiras FreeStyle disponibles para los usuarios conscientes del costo, mientras que FreeStyle Libre domina las ventas de CGM; sin embargo, la canibalización interna es inevitable a medida que los sensores reemplazan los pinchazos en el dedo. La estrategia Accu-Chek Connect de Roche integra las lecturas de tiras en flujos de trabajo de Monitoreo Remoto de Pacientes reembolsables, defendiendo la participación al alinearse con la economía de la telesalud. Las solicitudes de patentes revelan una carrera armamentista química: Roche presentó 14 patentes de tiras en 2024 centradas en la estabilidad enzimática, mientras que Abbott presentó nueve enfocadas en la reducción del volumen de muestra y la vida útil en climas tropicales.

Aún existen oportunidades en espacios no explorados. La diabetes gestacional añade 3,8 millones de cribados anuales en los Estados Unidos, pero ningún proveedor ofrece una tira específica para el embarazo diseñada para los patrones de interferencia hormonal. Los 251,7 millones de diabéticos no diagnosticados en todo el mundo representan un mercado virgen que requiere plataformas de cribado basadas en farmacias, un área que los actores más pequeños, como SD Biosensor y Sinocare, atacan agresivamente a través de una fabricación de ultra bajo costo.

La integración vertical de Sinocare en 18 plantas genera una ventaja de costo del 30% al 40% y le ayudó a asegurar una participación del 12% en el mercado de Asia-Pacífico en 2025. El mandato de precisión de ±10% de la Administración de Alimentos y Medicamentos eliminará gradualmente los genéricos no conformes, favoreciendo a las empresas con sistemas de calidad de grado clínico y sólidas líneas de investigación y desarrollo. Sin embargo, los subsidios locales en India y China significan que las empresas nacionales aún pueden competir regionalmente en precio.

Líderes de la Industria de Tiras Reactivas para Glucosa en Sangre

Abbott Laboratories

F. Hoffmann-La Roche Ltd

LifeScan IP Holdings LLC

ARKRAY Inc.

Ascensia Diabetes Care Holdings AG.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: A partir del 1 de enero de 2026, los planes Medicare Advantage de Independence Blue Cross ya no cubrirán las tiras reactivas para diabéticos OneTouch al nivel de participación en costos preferida. Accu-Chek y Contour serán las únicas marcas preferidas.

- Octubre de 2024: Trividia Health anunció que su sistema TRUE METRIX y sus tiras han alcanzado el estatus preferido en todos los planes de Medicaid Administrado en Florida. Esta designación mejora el acceso y la asequibilidad para los pacientes que utilizan estos productos de gestión de la diabetes. El movimiento tiene como objetivo mejorar la atención de la diabetes en todo el estado.

- Agosto de 2024: Abbott Laboratories obtuvo una victoria de USD 54 millones en un caso legal relacionado con la desviación de tiras reactivas para glucosa. El caso se centró en alegaciones de apropiación indebida y problemas de distribución relacionados con los productos médicos de Abbott.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de tiras reactivas para glucosa en sangre como la venta de tiras electroquímicas u ópticas de un solo uso que se combinan con glucómetros portátiles para el automonitoreo y las pruebas profesionales de atención en el punto de atención de sangre capilar entre personas que viven con diabetes. Los ingresos incluyen los envíos de fábrica, así como la reposición minorista e institucional documentada en más de cuarenta naciones que conjuntamente representan más del 95% de la prevalencia diabética mundial.

Exclusión del alcance: los sensores desechables para el monitoreo continuo de glucosa, las lancetas y el hardware de los medidores quedan fuera del ámbito de este estudio.

Descripción general de la segmentación

- Por Tipo de Producto

- Tiras de Película Gruesa

- Tiras de Película Delgada

- Tiras Ópticas / Fotométricas

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Gestacional y Otros

- Por Usuario Final

- Hospitales y Clínicas

- Atención Domiciliaria / Uso Personal

- Laboratorios de Diagnóstico

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron conversaciones estructuradas con endocrinólogos, educadores en diabetes, gerentes de adquisiciones de cadenas minoristas y directores de operaciones de plantas de fabricación de tiras en América del Norte, Europa y Asia Pacífico. Los conocimientos sobre la utilización diaria de tiras, los descuentos en licitaciones y la reciente inclinación hacia los modelos de suscripción gestionados por farmacias ayudaron a validar los indicadores secundarios y a ajustar los impulsores de las previsiones.

Investigación documental

Nuestros analistas examinaron conjuntos de datos públicos abiertos de nivel 1, como las tablas de prevalencia de la Federación Internacional de Diabetes, el Observatorio Mundial de la Salud de la OMS, los archivos de reembolso de los Centros de Servicios de Medicare y Medicaid de EE. UU., las aprobaciones de dispositivos de la PMDA japonesa y los códigos comerciales de Eurostat, para establecer grupos de pacientes, normas de frecuencia de pruebas y flujos de envíos transfronterizos. Las publicaciones de asociaciones comerciales de Advanced Medical Technology Association, los artículos revisados por pares en Diabetes Care y los registros aduaneros enriquecieron los volúmenes de referencia y los rangos de precios. Las consultas propietarias en D&B Hoovers y Dow Jones Factiva proporcionaron estados financieros auditados y comentarios sobre canales para los principales productores de tiras. Esta lista es ilustrativa; se recurrió a muchas fuentes adicionales para la triangulación y la claridad.

Dimensionamiento del mercado y previsión

Un modelo descendente comienza con la población diabética diagnosticada y tratada por país, multiplica la frecuencia media diaria de automonitoreo y superpone la elegibilidad de reembolso para derivar la demanda anual de tiras, que luego se verifica mediante consolidaciones ascendentes selectivas de los envíos de los productores y auditorías de ASP × volumen muestreadas. Las variables clave incluyen la nueva incidencia de diabetes, las ratios de tiras por paciente, los ASP minoristas ajustados por inflación, las tasas de sustitución por CGM, la penetración de licitaciones y los cambios en las divisas regionales. La regresión multivariante combinada con el análisis de escenarios proyecta los valores de 2025-2030; las brechas atípicas se salvan con el consenso de expertos cuando los datos primarios son escasos.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza frente a indicadores de mercado externos antes de que un analista sénior los apruebe. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo si surgen perturbaciones regulatorias, de precios o de suministro significativas, lo que garantiza que los clientes reciban la perspectiva verificada más reciente.

Por qué la línea de base de tiras reactivas para glucosa en sangre de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas adoptan ámbitos de producto, bases de divisas y cadencias de actualización de modelos únicos.

Los principales impulsores de las brechas incluyen la incorporación de consumibles de CGM en los totales de "tiras", la exclusión de los márgenes minoristas, las diferentes suposiciones sobre la erosión del ASP y las variadas conversiones de inflación que aplican otros.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| 12,02 mil millones USD (2025) | Mordor Intelligence | - |

| 12,34 mil millones USD (2025) | Regional Consultancy A | Incluye en el alcance tiras de sensores ópticos piloto y tiras menores de cetonas OTC |

| 20,53 mil millones USD (2025) | Global Consultancy B | Agrupa el hardware de los medidores y las lancetas de uso doméstico junto con las tiras, inflando el valor |

| 8,61 mil millones USD (2024) | Trade Journal C | Omite las ventas minoristas en línea y en farmacias, se basa en USD constantes de 2021 sin reajuste de divisas |

La comparación muestra que la delimitación disciplinada de Mordor, los datos actualizados anualmente y la validación de doble vía ofrecen una línea de base equilibrada que los responsables de la toma de decisiones pueden replicar y defender con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tiras reactivas para glucosa en sangre en 2026?

El tamaño del mercado de tiras reactivas para glucosa en sangre es de USD 12,74 mil millones en 2026.

¿Cuál es la CAGR esperada para las tiras reactivas para glucosa en sangre de 2026 a 2031?

Se prevé que el mercado crezca a una CAGR del 5,96% hasta 2031.

¿Qué tipo de producto lidera las ventas globales de tiras reactivas para glucosa en sangre?

Las tiras electroquímicas de película gruesa representaron el 46,43% de los ingresos globales en 2025.

¿Qué región está creciendo más rápido en el mercado de tiras reactivas para glucosa en sangre?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,64% hasta 2031.

¿Cómo afectará la adopción del CGM a la demanda de tiras reactivas para glucosa en sangre?

El CGM está reduciendo el uso de tiras entre los pacientes de Tipo 1 y los de Tipo 2 con mayor poder adquisitivo, pero las grandes poblaciones no tratadas y no dependientes de insulina mantienen la demanda general de tiras en aumento.

¿Qué participación del mercado tienen Abbott, Roche y Ascensia?

Las tres empresas controlaron colectivamente el 52% de los ingresos globales en 2025.

Última actualización de la página el: