Tamaño y Participación del Mercado Global de Bancos de Esperma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.31% CAGR |

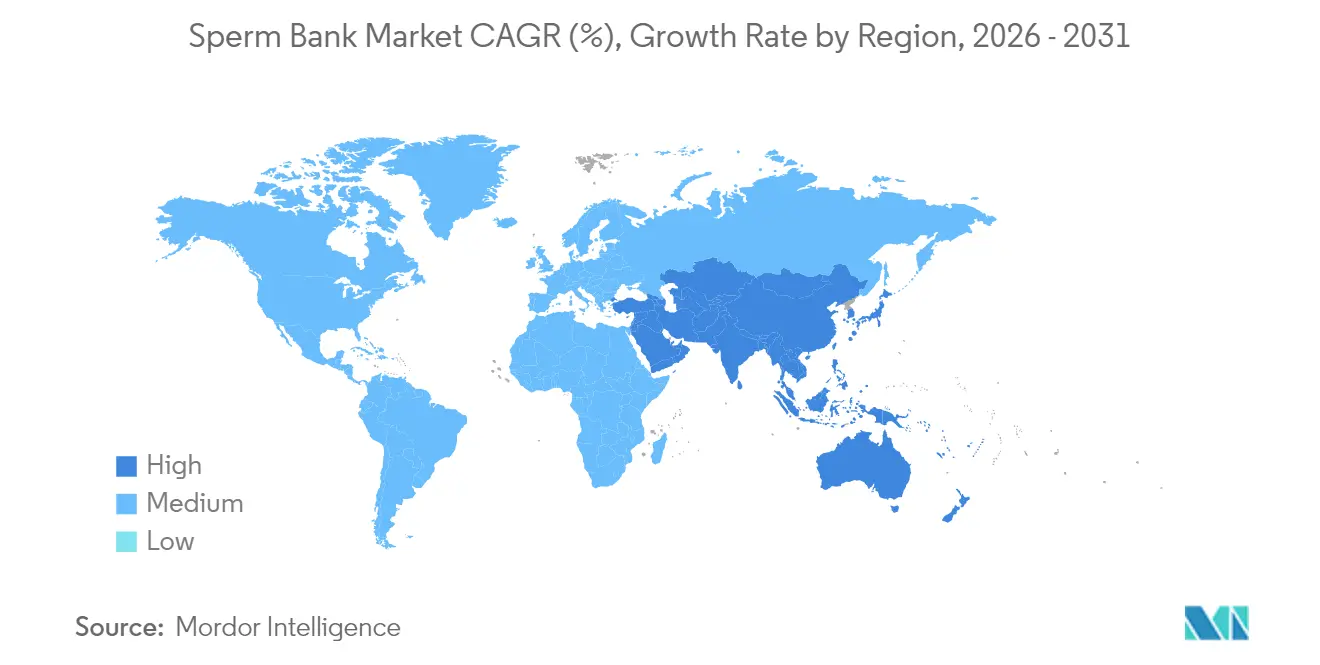

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

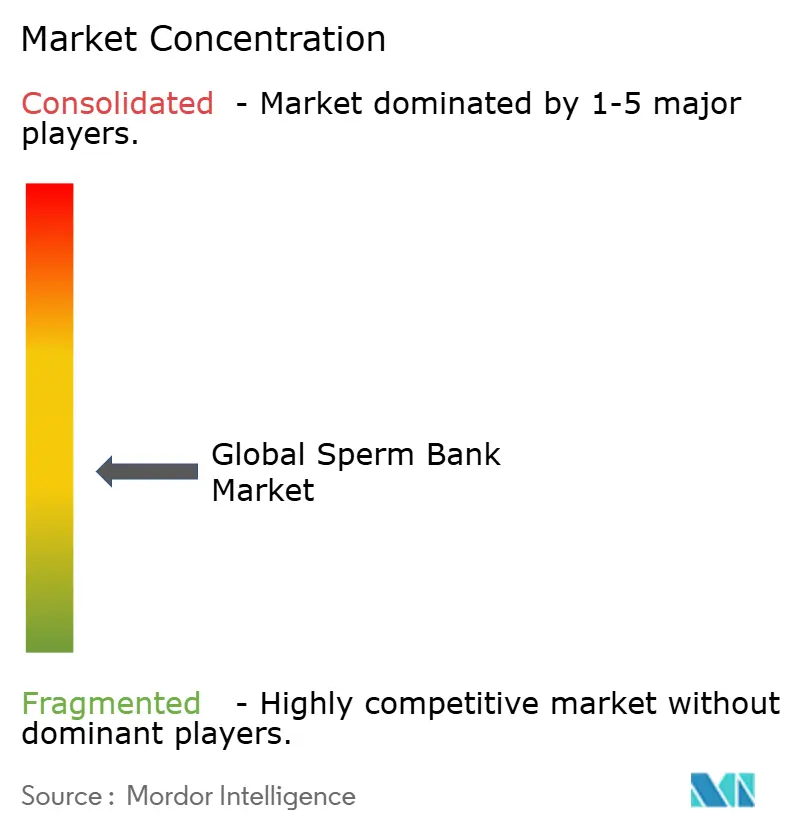

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Bancos de Esperma por Mordor Intelligence

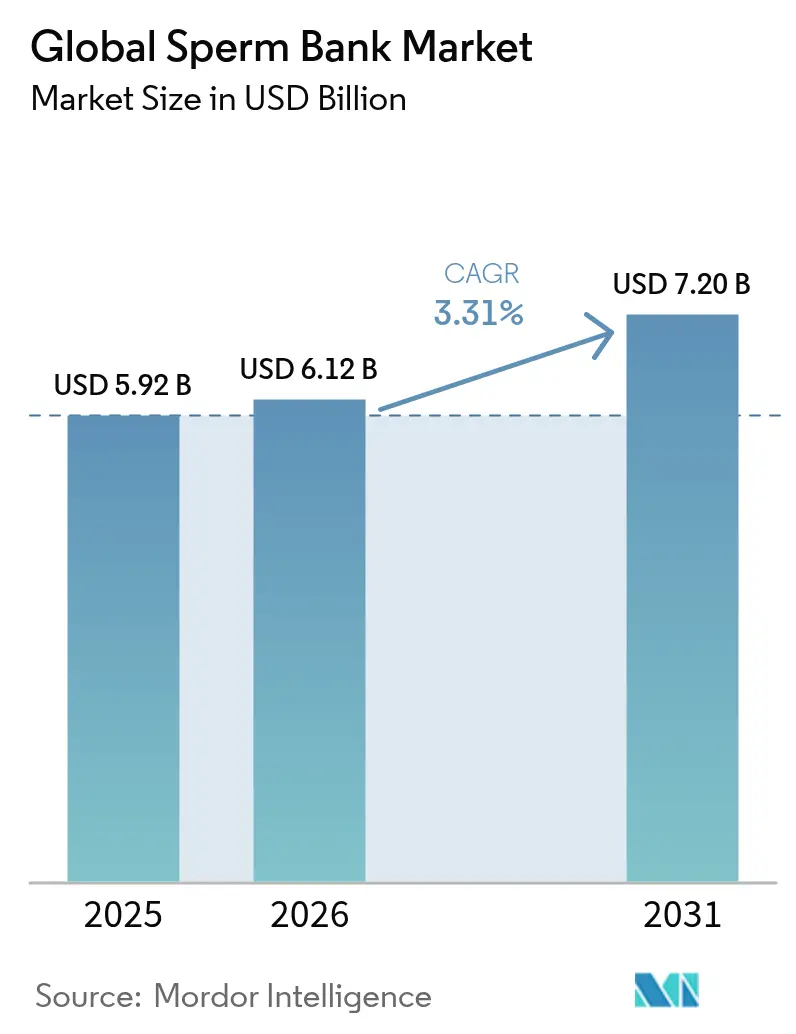

Se espera que el tamaño del mercado de bancos de esperma crezca de USD 5,92 mil millones en 2025 a USD 6,12 mil millones en 2026 y se prevé que alcance USD 7,2 mil millones en 2031 a una CAGR del 3,31% durante 2026-2031. La demanda sostenida proviene de una combinación de presiones biológicas —la disminución de la calidad del esperma— y cambios socioculturales que normalizan estructuras familiares diversas. Los recientes cambios regulatorios, incluida la decisión de la Administración de Alimentos y Medicamentos de permitir donaciones de hombres gay y bisexuales, podrían ampliar el grupo de donantes en un 15% estimado y ayudar a cerrar las carencias históricas entre grupos étnicos subrepresentados. Los planes de salud de los empleadores están ampliando la cobertura para la preservación de la fertilidad, y las grandes empresas de servicios financieros ahora pagan hasta USD 24.000 por gastos de fertilidad calificados más USD 7.500 por medicamentos, lo que efectivamente reduce los costos de bolsillo para los empleados asalariados. Las mejoras tecnológicas en la vitrificación están elevando las tasas de supervivencia postdescongelación por encima del 86%, y la investigación sobre almacenamiento a temperatura ambiente sugiere futuras reducciones de los costos operativos del 40-60%. La convergencia de estas fuerzas posiciona al mercado de bancos de esperma para un crecimiento sostenido de un solo dígito medio hasta finales de la década.

Conclusiones Clave del Informe

- Por tipo de servicio, el almacenamiento de esperma representó el 45,90% de la participación del mercado de bancos de esperma en 2025, mientras que la consulta genética está encaminada hacia una CAGR del 4,58% hasta 2031.

- Por tipo de donante, los acuerdos con donante conocido representaron el 58,10% del tamaño del mercado de bancos de esperma en 2025; otros/donantes dirigidos son los de mayor crecimiento con una CAGR del 4,89%.

- Por usuario final, los pacientes con cáncer representaron el 30,20% del volumen total en 2025 y anclan la demanda recurrente, mientras que el segmento de "otros usuarios finales" avanza a una CAGR del 5,02%.

- Por región, América del Norte lideró con una participación de ingresos del 35,10% en 2025; Asia-Pacífico es la geografía de mayor expansión, con una CAGR del 4,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Bancos de Esperma*

| Factor Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de infertilidad y retraso en la paternidad/maternidad | +1.2% | Global — más elevado en economías avanzadas | Largo plazo (≥ 4 años) |

| Creciente aceptación de las familias LGBTQ+ y monoparentales | +0.8% | América del Norte y Europa; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Beneficios de fertilidad patrocinados por el empleador | +0.7% | América del Norte; en surgimiento en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en criopreservación y cribado genético | +0.6% | Global — innovación liderada por Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Empresas emergentes de congelación de esperma directas al consumidor | +0.4% | América del Norte y Europa, en expansión global | Corto plazo (≤ 2 años) |

| Turismo de fertilidad hacia centros favorables a los donantes | +0.3% | Global; flujos desde estados restrictivos hacia estados permisivos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Infertilidad y Retraso en la Paternidad/Maternidad

La fertilidad masculina se ha deteriorado considerablemente, con estudios revisados por pares[1]Hai, E. "Daño por congelación de esperma: el papel de la muerte celular regulada." Cell Death Discovery, nature.com que muestran una caída de las concentraciones de esperma del 2,64% anual desde el año 2000. Al mismo tiempo, la edad promedio de los padres primerizos ha superado los 31 años, lo que genera una brecha cada vez mayor entre la ambición reproductiva en su punto máximo y la realidad biológica. Como resultado, los hombres sanos están almacenando esperma a edades más tempranas, un comportamiento que era marginal hace una década pero que ahora constituye una porción notable del mercado de bancos de esperma. Las clínicas informan que muchos de estos clientes son profesionales con planes de carrera sensibles al tiempo que consideran el almacenamiento como una póliza de seguro contra el deterioro relacionado con la edad. Esta demanda secular, superpuesta a los volúmenes de necesidad médica, sustenta una base sólida para el crecimiento de los ingresos.

Creciente Aceptación de las Familias LGBTQ+ y Monoparentales

Las parejas del mismo sexo y los individuos solteros representan actualmente aproximadamente una cuarta parte de los pacientes en los centros de fertilidad urbanos. Los próximos cambios en las normas federales que eliminan las restricciones históricas a los donantes se espera que amplíen la diversidad de donantes y moderen los precios premium para los perfiles escasos. Las aseguradoras están comenzando a tratar la formación de familias para los miembros no heterosexuales como una necesidad básica de salud; por ejemplo, un importante pagador nacional extendió recientemente la cobertura de inseminación intrauterina a todos los planes elegibles independientemente de la orientación sexual. En conjunto, estos cambios amplían la población objetivo para el mercado de bancos de esperma y fomentan una mayor normalización del uso de esperma de donante.

Beneficios de Fertilidad Patrocinados por el Empleador

Los grandes empleadores estadounidenses han mejorado sus paquetes de fertilidad, pasando de reembolsos limitados dentro de la red a programas completos de "formación familiar" que incluyen la congelación de esperma, pruebas genéticas y múltiples ciclos de reproducción asistida. Progyny, un administrador de beneficios que cotiza en bolsa, declaró USD 787 millones en ingresos en 2022, lo que subraya la demanda de los clientes corporativos. Los empleadores prefieren precios agrupados y predecibles, mientras que los empleados obtienen cobertura electiva que anteriormente requería financiación personal. El nuevo canal B2B2C redirige el tráfico de pacientes desde las clínicas tradicionales hacia redes curadas por gestores de beneficios, otorgando al mercado de bancos de esperma una base de ingresos más diversificada.

Avances en Criopreservación y Cribado Genético

La vitrificación moderna produce tasas de viabilidad postdescongelación superiores al 86%[2]Jing Shen, "Vitrificación de ovocitos mediante equipos automatizados basados en microfluídica", ResearchGate, researchgate.net, en comparación con el 60-70% de los protocolos de congelación lenta más antiguos. Al mismo tiempo, la puntuación de riesgo poligénico está pasando de los laboratorios de investigación a los proyectos piloto comerciales, permitiendo a los futuros padres clasificar cohortes de embriones según marcadores de salud específicos. Aunque la utilidad clínica sigue siendo debatida, el servicio alcanza precios premium. Los investigadores también están probando esperma liofilizado almacenado a temperatura ambiente que conserva la capacidad de fertilización en modelos animales. Si se valida en humanos, el método podría reducir a la mitad los costos de almacenamiento continuo, alterando los supuestos de rentabilidad a largo plazo para el mercado de bancos de esperma.

Análisis del Impacto de las Restricciones del Mercado Global de Bancos de Esperma*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa concienciación y estigma en los mercados emergentes | −0.9% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Variabilidad regulatoria sobre el anonimato de los donantes y las cuotas | −0.6% | Global — más elevado en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Presiones sobre el suministro de donantes derivadas de la desanonimización por ADN | −0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Resistencia ética a la ampliación del cribado genético | −0.3% | Mercados desarrollados con comités de bioética activos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasa Concienciación y Estigma Social en los Mercados Emergentes

Los tabúes culturales dejan a muchos hombres sin disposición a buscar evaluación, lo que limita la penetración a pesar del aumento de la renta disponible. Fuera de los grandes centros metropolitanos, las clínicas tienen dificultades para reclutar donantes diversos; en Estados Unidos, los hombres de raza negra representan menos del 3% de los donantes disponibles, un déficit que restringe las opciones de coincidencia para los padres intencionales de color. Las campañas de divulgación enfocadas en la comunidad y la educación localizada son necesarias para desbloquear el pleno potencial del mercado de bancos de esperma en estas regiones, aunque es probable que el progreso sea gradual.

Variabilidad Regulatoria sobre el Anonimato de los Donantes y las Cuotas

La Ley de Protección de Personas Concebidas por Donante de Colorado, en vigor desde enero de 2025, limita a 25 las unidades familiares por donante y exige donantes con opción de identificación mayores de 21 años, lo que obliga a los bancos de esperma a segmentar el inventario por jurisdicción. Las próximas normas de la Unión Europea sobre sustancias de origen humano, previstas para agosto de 2027, estandarizarán varias áreas de cumplimiento, pero también impondrán nuevas cargas documentales. El mantenimiento de protocolos operativos separados para cada mercado consume recursos y complica la expansión transfronteriza, moderando la curva de crecimiento global del mercado de bancos de esperma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Bancos de Esperma

Por Servicio:

Dominio del Almacenamiento con Crecimiento de la ConsultaEl almacenamiento de esperma retuvo el 45,90% de la participación del mercado de bancos de esperma en 2025, ya que los pacientes priorizan la protección de la fertilidad antes de la quimioterapia, la vasectomía o el deterioro relacionado con la edad. Dado que las tarifas de almacenamiento se repiten anualmente y a menudo se agrupan con cargos de transporte o descongelación, la categoría aporta una parte desproporcionada del margen al mercado de bancos de esperma. La consulta genética, aunque hoy es solo una fuente de ingresos de tamaño medio, se está expandiendo a una CAGR del 4,58% hasta 2031, impulsada por la creciente adopción del cribado ampliado de portadores y las herramientas de riesgo poligénico. La creciente importancia de la alfabetización genética significa que las clínicas ahora emplean asesores internos para traducir resultados complejos en recomendaciones prácticas. Con el tiempo, se espera que los ingresos por consulta anclen paquetes de mayor valor que combinen pruebas, asesoramiento y almacenamiento, reforzando la fidelización de los clientes.

El análisis de semen sigue siendo un paso diagnóstico básico; sin embargo, los nuevos algoritmos pueden derivar probabilidades de fertilidad a partir de análisis de sangre rutinarios con una precisión del 74%. Si se comercializa a escala, estas herramientas podrían trasladar el análisis básico de los microscopios de laboratorio a los kits de telesalud, obligando a los laboratorios a reposicionarse como proveedores de pruebas avanzadas. Los procedimientos de recuperación especializados —como la aspiración microquirúrgica de esperma epididimario— y las terapias de modulación hormonal completan la oferta de servicios. Los operadores que integren estas ofertas dispares en itinerarios fluidos basados en aplicaciones podrían capturar una mayor parte del gasto de los pacientes expertos en tecnología. Por ello, el mercado de bancos de esperma está evolucionando gradualmente de un nicho de producto único a un ecosistema de servicios clínicos multicapa.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Donante:

Los Donantes Conocidos Lideran en un Contexto de Presiones por la TransparenciaLos donantes conocidos representaron el 58,10% del tamaño del mercado de bancos de esperma en 2025, lo que refleja una preferencia duradera por la transparencia médica y genética. Las bases de datos de ADN hacen que el anonimato real sea difícil de garantizar, lo que lleva a muchos receptores a seleccionar donantes abiertos al contacto una vez que los hijos alcancen la edad adulta. Las categorías de donantes dirigidos u otros, con una CAGR del 4,89%, capturan a los pacientes que buscan un control detallado sobre la etnia, la educación y el fenotipo del donante. Dado que estos acuerdos suelen ser a medida, alcanzan precios más elevados que compensan el menor volumen.

Las normas sobre el anonimato siguen endureciéndose: varios estados australianos exigen ahora la divulgación de la identidad del donante a petición, y proyectos de ley similares están en debate en los parlamentos estatales de EE. UU. Por tanto, los bancos deben diseñar marcos de consentimiento que equilibren la privacidad del donante con las normas legales en evolución. La ampliación de la elegibilidad, incluida la eliminación por parte de la Administración de Alimentos y Medicamentos de las prohibiciones a los donantes gay y bisexuales, se espera que alivie las restricciones de suministro y diversifique los perfiles. Los proveedores que agilicen la incorporación, automaticen las pruebas de enfermedades infecciosas y ofrezcan un asesoramiento claro probablemente se beneficiarán del cambio, reforzando la resiliencia a largo plazo del mercado de bancos de esperma.

Por Usuario Final:

La Oncología Lidera; la Preservación Electiva se AceleraLos pacientes con cáncer representaron el 30,20% de la participación del mercado de bancos de esperma en 2025, respaldados por directrices que exigen asesoramiento sobre fertilidad antes del tratamiento gonadotóxico. La colaboración con redes de oncología asegura derivaciones predecibles, y algunos bancos instalan unidades móviles de recolección cerca de los centros de radioterapia para simplificar la logística. Dado que el almacenamiento a largo plazo es habitual en esta cohorte, el ingreso promedio por usuario tiende a ser más alto que en los casos electivos. Mientras tanto, la categoría de "otros usuarios finales" —que abarca a hombres sanos, pacientes transgénero en pretransición y trabajadores de ocupaciones de alto riesgo— exhibe una CAGR del 5,02% y captura motivaciones impulsadas por el estilo de vida. Los mensajes de marketing orientados hacia la comodidad, la privacidad y el empoderamiento resuenan fuertemente con este segmento, fomentando la fidelidad a la marca.

El almacenamiento previo a la vasectomía constituye un pilar estable pero modesto; los cirujanos frecuentemente recomiendan el almacenamiento como salvaguarda ante el arrepentimiento. En conjunto, estas tendencias indican que el mercado de bancos de esperma está pasando de un uso reactivo y médicamente impuesto hacia un comportamiento proactivo de planificación vital. Las clínicas que segmenten los mensajes según la etapa de vida y diseñen paquetes modulares tienen la posibilidad de profundizar su participación en el gasto reproductivo de los hogares.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Mercado de Bancos de Esperma en América del Norte

América del Norte controló el 35,10% del mercado de bancos de esperma en 2025 y se proyecta que se expanda a una CAGR del 3,18% hasta 2031. Los mandatos estatales, como el SB 729 de California, están ampliando la cobertura de seguros, y una orden ejecutiva de febrero de 2025 promete agilizar los beneficios federales y mejorar la seguridad de las instalaciones tras un ataque de alto perfil a una clínica. Las nuevas normas de elegibilidad de donantes de la FDA deberían aliviar la escasez de diversidad, reduciendo los tiempos de espera para las familias de minorías. Un ecosistema de salud digital maduro permite a las clínicas integrar kits de envío directo, teleconsultas y recordatorios automatizados, reduciendo la fricción en las transacciones recurrentes.

Mercado de Bancos de Esperma en Europa

Europa exhibe un crecimiento más lento del 2,98%, pero se beneficia de la próxima armonización bajo la regulación de sustancias de origen humano de 2027. Dinamarca sigue siendo un prolífico exportador, aprovechando las directrices liberales de compensación para abastecer la demanda mundial, mientras que el límite del Reino Unido sobre las unidades familiares impulsa el excedente de inventario al extranjero. El arbitraje regulatorio ha creado intrincadas rutas de suministro; los operadores que dominen el cumplimiento transfronterizo podrían desbloquear nuevos ingresos, aunque los mayores costos de documentación podrían desplazar a los laboratorios más pequeños del mercado de bancos de esperma.

Mercado de Bancos de Esperma en Asia-Pacífico

Asia-Pacífico es el motor de crecimiento destacado con una CAGR del 4,55%. La expansión de la clase media, el aumento de la participación femenina en la fuerza laboral y los precios competitivos de los procedimientos están atrayendo a turistas médicos intrarregionales. Por ejemplo, los ciclos completos de FIV cuestan 2.700 USD en India en comparación con 10.200 USD en Singapur, lo que lleva a los pacientes a viajar tanto para el tratamiento como para el esperma de donante. Sin embargo, la regulación fragmentada y la escasez de embriólogos capacitados limitan la capacidad inmediata. Las asociaciones público-privadas que subsidien programas de certificación de laboratorios y aceleren la transferencia de tecnología podrían liberar la demanda latente, reforzando el conjunto de oportunidades a largo plazo para el mercado de bancos de esperma.

Panorama regulatorio

La regulación se está endureciendo y diverge entre las principales geografías, lo que impulsa a los bancos de esperma a mantener controles específicos por jurisdicción para el consentimiento, la trazabilidad y la distribución. En los Estados Unidos, la elegibilidad de los donantes está regulada por la FDA bajo el 21 CFR Part 1271 (detección y análisis de donantes de HCT/P), con actualizaciones de la guía de la FDA en enero de 2025 que refuerzan las responsabilidades de los establecimientos en las determinaciones de elegibilidad. A nivel estatal, Colorado añade un claro punto de anclaje de cumplimiento a través de su marco Donor-Conceived Persons Protection Act, implementado mediante 5 CCR 1005-6, que exige licencia para los bancos de gametos y las clínicas que emparejan gametos en Colorado y aplica requisitos de detección, análisis y trazabilidad para los gametos recolectados o emparejados a partir del 1 de enero de 2025, junto con un límite de 25 familias por donante.

En Europa, el Reglamento de la UE sobre SoHO (Reglamento (UE) 2024/1938) entró en vigor el 6 de agosto de 2024, sustituyendo el marco heredado de la Directiva de Tejidos y Células por un enfoque más armonizado para las sustancias de origen humano, incluido el esperma de donante, con aplicación plena a partir del 7 de agosto de 2027. Esta transición aumenta la necesidad de sistemas estandarizados de documentación, vigilancia y trazabilidad en las operaciones de la UE/EEE, aunque cuestiones sensibles como el anonimato del donante y los límites por familia siguen determinándose principalmente a nivel nacional. El Reino Unido continúa apoyándose en el HFEA Code of Practice y en las orientaciones relacionadas, con actualizaciones de 2025 para la adquisición de donantes y las prácticas de laboratorio que se alinean más explícitamente con la dirección del marco europeo de SoHO y con los criterios establecidos de selección de donantes.

Panorama Competitivo

El mercado de bancos de esperma sigue siendo fragmentado. Ningún actor controla más de una participación de un solo dígito medio, lo que deja amplio margen para la consolidación. Los operadores establecidos como Fairfax Cryobank y California Cryobank mantienen exhaustivos canales de selección de donantes, envíos a nivel nacional y relaciones con más de 400 clínicas de endocrinología reproductiva, lo que les otorga escala en cumplimiento normativo y logística. Los nuevos participantes de primera plataforma digital como Legacy, Fellow y Posterity Health compiten principalmente en experiencia de usuario; los kits directos al consumidor, el almacenamiento estilo suscripción y los informes de ascendencia transparentes atraen a los millennials cómodos con la gestión de la salud en línea.

La tecnología define ahora las ventajas competitivas. Las plataformas de imágenes asistidas por IA pueden clasificar espermatozoides móviles en segundos, prometiendo una mejor selección para las inyecciones intracitoplasmáticas de espermatozoides. Dispositivos como el Q300 utilizan tomografía de coherencia óptica para aislar células de alta calidad, y los datos clínicos preliminares asocian su uso con mayores tasas de fertilización. Los laboratorios más grandes despliegan sistemas automatizados de monitoreo criogénico que generan alertas en tiempo real si los niveles de nitrógeno líquido fluctúan fuera de los rangos de tolerancia. Los gastos de capital para estos sistemas alcanzan varios millones, lo que crea una barrera que los operadores más pequeños tienen dificultades para superar.

Los patrocinadores financieros ya están configurando la estructura del mercado. En diciembre de 2024, la firma de capital privado Astorg cerró una adquisición de USD 228 millones de la división de equipos de fertilidad de Hamilton Thorne, citando el potencial de venta cruzada entre los clientes de los criobancos. Los analistas esperan operaciones de consolidación similares dirigidas a centros de recuperación especializados o grupos de actores regionales. Con el tiempo, las empresas con sólidas bases de datos de donantes, análisis propietarios y líneas de servicio diversificadas podrían emerger como consolidadores de "plataforma", impulsando al mercado de bancos de esperma hacia una concentración moderada.

Líderes de la Industria Global de Bancos de Esperma

California Cryobank

Cryos International

European Sperm Bank

Fairfax Cryobank

Seattle Sperm Bank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Global de Bancos de Esperma Cubiertas en este Informe

- Androcryos

- California Cryobank

- CryoGam Colorado

- Cryos International

- Denmark Nordic Cryobank

- European Sperm Bank

- Fairfax Cryobank

- FNCB (French National Cryobank)

- Guangzhou Sun Yat-sen Cryobank

- Indian Spermtech

- Legacy (Digital Sperm Banking)

- London Sperm Bank

- New England Cryogenic Center

- NW Cryobank

- Reproductive Medicine Associates (RMA)

- ReproTech Ltd.

- Seattle Sperm Bank

- Shanghai Human Sperm Bank

- SpermFreez Israel

- Xytex

Leer el Análisis de las Empresas del Mercado Global de Bancos de Esperma

Oportunidades de mercado y perspectivas futuras

La distribución transfronteriza y la expansión del acceso impulsada por plataformas están creando un espacio práctico para los bancos que pueden operar dentro de normas fragmentadas de identificación de donantes y límites por familia. Un ejemplo concreto es la asociación estratégica de mayo de 2026 entre Fairfax Cryobank y Donor Network ApS, orientada a distribuir esperma de donante analizado en los mercados europeos a través de la plataforma digital Donor Network, lo que puede reducir la fricción en los pedidos, la logística y la documentación de cumplimiento entre clínicas y proveedores. La consolidación vinculada a la transparencia del donante también se manifiesta en marzo de 2026, cuando Fertio adquirió Cascade Cryobank e integró el programa temprano de divulgación de donantes de Cascade en una red internacional de fertilidad más amplia, respaldando la demanda de inventario orientado a la divulgación de identidad y de registros interoperables.

La diferenciación tecnológica y de calidad se está convirtiendo en un área de enfoque comercial más allá del almacenamiento básico. Los trabajos revisados por pares citados en el informe apuntan a avances en la clasificación morfológica habilitada por IA y en la modelización optimizada de criopreservación, junto con enfoques especializados como la criopreservación en micro-gotas individuales para oligozoospermia grave, que respalda paquetes de servicios premium para cohortes de difícil tratamiento. Los controles de gobernanza y riesgo en torno a la detección genética y los límites por donante también se están convirtiendo en diferenciadores: en julio de 2026, la ESHRE hizo un llamado para un debate a nivel europeo sobre el límite de familias por donante (proponiendo inicialmente 50 familias por donante, con una defensa de una eventual reducción). Para los operadores multijurisdiccionales, esa agenda aumenta el valor de un seguimiento riguroso de donantes, una trazabilidad auditable y una segmentación del inventario.

Desarrollos Recientes de la Industria en el Mercado Global de Bancos de Esperma

- Mayo de 2026: Cryos International inició una colaboración científica con Laboratoire Drouot centrada en el perfil epigenético del esperma de donante para identificar biomarcadores asociados con la calidad del esperma. El esfuerzo respalda la diferenciación en la detección de donantes y el aseguramiento de calidad más allá del análisis convencional de semen, y alimenta el posicionamiento premium de los bancos que compiten en función de señales de calidad medibles.

- Diciembre de 2025: European Sperm Bank informó que identificó a un donante con una mutación rara en el gen TP53 vinculada a casi 200 niños en Europa y declaró que bloqueó al donante de inmediato tras el descubrimiento. El incidente aumentó la atención sobre la gestión del riesgo genético, la trazabilidad y las prácticas de seguimiento posterior a la liberación en los programas de donantes, influyendo en la manera en que los bancos comunican la seguridad y la transparencia a las clínicas y los receptores.

- Noviembre de 2024: European Sperm Bank anunció cambios de liderazgo, nombrando a David T. Hansen como CEO y trasladando a la exdirectora ejecutiva Annemette Arndal-Lauritzen a la junta directiva para liderar un comité de Regulación, ESG y Ética. La actualización de gobernanza subrayó el creciente énfasis a nivel de junta directiva en el cumplimiento normativo y la ética, a medida que se intensifican las normas de identidad del donante y el escrutinio de seguridad en todos los mercados.

Mercado Global de Bancos de Esperma Alcance del informe y metodología de investigación

Definición y cobertura del mercado

En esta metodología, el mercado de bancos de esperma abarca los ingresos obtenidos por instalaciones autorizadas que reclutan donantes, realizan la detección y las pruebas, procesan el semen, lo criopreservan, lo almacenan y liberan viales para su uso en la reproducción asistida (incluida la inseminación de donante y la FIV).

Exclusiones de alcance: excluimos de este total de mercado la banca genética animal y los kits de inseminación domiciliaria directa al consumidor.

Descripción general de la segmentación

- Por Servicio

- Almacenamiento de Esperma

- Análisis de Semen

- Consulta Genética

- Otros Servicios

- Por Tipo de Donante

- Donante Conocido

- Donante Anónimo

- Otros / Donantes Dirigidos

- Por Usuario Final

- Pacientes Previos a la Vasectomía

- Pacientes con Cáncer

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer límites claros sobre qué se considera ingreso de banco de esperma, y para construir los primeros puntos de referencia de demanda y precio con los que se puede verificar el modelo. Revisamos principalmente estadísticas de salud pública y guías clínicas para comprender cómo se utiliza el esperma de donante en las diferentes vías de reproducción asistida, y cómo las prácticas de detección y almacenamiento moldean la combinación de servicios.

Los insumos públicos provinieron de fuentes como los Centers for Disease Control and Prevention (vigilancia de ART), la Organización Mundial de la Salud (contexto de infertilidad y salud reproductiva), la FDA de los Estados Unidos (normas de elegibilidad de donantes y productos tisulares), y publicaciones y registros de la ESHRE (señales de práctica de tratamiento). También revisamos revistas de medicina reproductiva revisadas por pares para detectar cambios en los protocolos de análisis y en las prácticas de criopreservación, junto con informes corporativos, presentaciones a inversores y reportajes de prensa creíbles para hacer seguimiento de las ofertas de servicios y las narrativas de precios. Se utilizaron de manera selectiva suscripciones pagas para datos financieros corporativos e inteligencia de noticias, bases de datos de patentes y verificaciones de importación o exportación a nivel de envío, cuando las series públicas no eran suficientemente granulares. Las fuentes aquí enumeradas no son exhaustivas, y se utilizaron muchos otros documentos y referencias públicas para la verificación cruzada, la clarificación y la validación.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con administradores de clínicas, directores de laboratorio, personal de prácticas de endocrinología reproductiva, equipos de servicios de criopreservación y participantes de distribución o canal involucrados en la logística de gametos de donante. Utilizamos estas conversaciones para confirmar con qué frecuencia se utiliza el esperma de donante según el tipo de procedimiento, cómo se ven los recuentos de viales por trayecto de paciente, y cómo varían los precios según el tipo de donante, el paquete de detección y la duración del almacenamiento. Para lograr una visión global, los insumos se equilibraron entre los principales centros de demanda, de modo que nuestras hipótesis pudieran verificarse frente a patrones reales de utilización y comportamiento de compra.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | CXOs: 18% | APAC: 40% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 22% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 60% | América: 26% |

Dimensionamiento y pronóstico del mercado

La lógica central de dimensionamiento utiliza una construcción de arriba hacia abajo que reconstruye la demanda a partir de la actividad de reproducción asistida y luego la convierte en ingresos utilizando una economía unitaria práctica. Comenzamos con los volúmenes de procedimientos de ART e inseminación de donante a nivel de país, aplicamos las tasas de uso de esperma de donante y luego estimamos los viales utilizados por ciclo antes de traducir los volúmenes en valor utilizando el precio mediano por vial y los complementos de servicio.

Para mantener el modelo fundamentado, se utilizaron varias huellas de mercado como insumos, incluidos los volúmenes de ciclos de ART por geografía, los requisitos de elegibilidad y detección de donantes que determinan los paquetes de pruebas, los patrones promedio de duración del almacenamiento para casos de preservación de la fertilidad, la combinación de tipos de donante (conocido versus anónimo o dirigido) y las tasas de adopción de servicios para el análisis de semen y la consulta genética. Después de eso, se utilizaron aproximaciones selectivas de abajo hacia arriba como verificación, incluidos puntos de precio muestreados en los menús de servicios, verificaciones de canal sobre el precio de los viales y las tarifas de almacenamiento, y consolidaciones de ingresos de proveedores donde había divulgaciones financieras públicas disponibles. Cuando existían vacíos de datos, se construyeron rangos a partir del consenso de las entrevistas y luego se ajustaron mediante verificaciones de consistencia entre los volúmenes de procedimientos y la adopción plausible de servicios.

Los pronósticos se produjeron utilizando análisis de escenarios con un caso base que refleja cómo los médicos y operadores esperan que evolucione la demanda por región, y luego se ajustaron para reflejar cambios probables en el volumen de procedimientos, el acceso al conjunto de donantes y la evolución de los precios. Los escenarios se mantuvieron simples para que cada hipótesis pueda rastrearse hasta una señal observable, y se actualizan rápidamente cuando se publican nuevas estadísticas de salud o cambios regulatorios.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangularon a través de señales independientes para que los totales finales no dependan de una única serie de datos. Verificamos anomalías tales como valores poco realistas de viales por ciclo, aumentos abruptos de precios que no estaban respaldados por las entrevistas, y totales regionales que no se alineaban con la actividad de ART observada y el rendimiento de las clínicas.

Antes de la aprobación final, el trabajo se revisa en etapas, en las que las hipótesis, los cálculos y las conversiones de unidades son verificados nuevamente por otro analista y luego reconciliados con los patrones del año anterior. Si se detecta un valor atípico, volvemos a contactar a los encuestados relevantes o revisamos la estadística pública subyacente antes de fijar la cifra. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos significativos como cambios regulatorios, cambios importantes en el reembolso o fluctuaciones abruptas de la demanda, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de bancos de esperma de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los bancos de esperma pueden variar incluso cuando el nombre del tema parece idéntico, y esto suele deberse a que los elementos de ingresos contabilizados no son los mismos, y la construcción de la demanda no está vinculada a las mismas señales de actividad clínica. Las diferencias también provienen de cómo las empresas tratan los ingresos por detección de donantes y almacenamiento, qué geografías se incluyen y qué año utilizan para la conversión de divisas y los niveles de precios.

Las brechas clave suelen surgir cuando algunas estimaciones mezclan servicios más amplios de clínicas de fertilidad, o cuando tratan las ofertas directas al consumidor como parte del mismo mercado a pesar de tener estructuras regulatorias y de precios diferentes. Los volúmenes de procedimientos de ART, el uso de viales por vía de tratamiento y el precio mediano de viales y almacenamiento son las señales que mantienen la estimación de Mordor Intelligence anclada a un conjunto de demanda identificable, en lugar de ser impulsada hacia arriba o hacia abajo por una superposición de categorías laxa o por supuestos agresivos de inflación de precios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,92 mil millones de USD (2025) | |

| Revista Comercial A | 5,90 mil millones de USD (2024) | Esta estimación se reporta con una base de 2024 y parece utilizar un menú de servicios más amplio que puede mezclar servicios de apoyo a la fertilidad adyacentes en el total, lo que puede alterar la cifra según lo que se cuente como ingreso de banco de esperma y cómo se normalicen los niveles de precios. |

| Consultora Global B | 5,15 mil millones de USD (2025) | Esta estimación es más baja en parte porque el alcance contabilizado parece más restringido en cuanto a ingresos por servicios auxiliares, como consultas y ciertos paquetes de pruebas, y puede aplicar supuestos más conservadores de viales por ciclo y de tasa de adopción de almacenamiento, lo que reduce el valor modelado para la misma base de procedimientos. |

La dispersión en los totales publicados se explica principalmente por cómo se trazan los límites del servicio y cómo se convierte la demanda vinculada a procedimientos en volúmenes de viales e ingresos. Al vincular el modelo a la actividad de tratamiento observable, al uso realista de viales y a insumos de precios transparentes que pueden verificarse nuevamente, el enfoque produce una cifra equilibrada que los clientes pueden actualizar cuando cambie cualquiera de esos insumos.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el interés de los empleadores en ofrecer el almacenamiento de esperma como beneficio para los empleados?

Los empleadores están incorporando el almacenamiento de esperma porque les ayuda a atraer y retener talento, los posiciona como empresas favorables a la familia y puede reducir los costos médicos a largo plazo al apoyar la preservación temprana de la fertilidad.

¿Cómo están cambiando los avances en tecnología de criopreservación la oferta de servicios en los bancos de esperma?

Los nuevos sistemas de vitrificación y monitoreo mejoran la supervivencia postdescongelación y reducen los riesgos de almacenamiento, lo que permite a los bancos comercializar plazos de almacenamiento más largos y paquetes de preservación agrupados con mayor confianza.

¿Por qué los programas de donantes conocidos están ganando popularidad frente a las donaciones anónimas?

Los sitios web de genealogía genética hacen difícil garantizar el anonimato, y muchos padres intencionales prefieren historiales médicos transparentes y la opción de contacto futuro, lo que lleva a las clínicas a ampliar las opciones de divulgación de identidad.

¿Qué papel juega el asesoramiento genético en los servicios modernos de los bancos de esperma?

Los asesores genéticos orientan a los pacientes a través del cribado ampliado de portadores y la evaluación de riesgos, ayudándoles a comprender las posibles condiciones hereditarias y a tomar decisiones informadas en la selección de donantes.

¿Cómo están influyendo las empresas emergentes de primera plataforma digital en la dinámica competitiva de la industria de los bancos de esperma?

Los kits de recolección basados en aplicaciones, las teleconsultas y las herramientas de análisis de esperma impulsadas por IA otorgan a los nuevos actores una ventaja en comodidad, lo que impulsa a las clínicas tradicionales a mejorar su experiencia de usuario y su infraestructura tecnológica.

¿Cómo influyen las leyes emergentes sobre el anonimato de los donantes en las estrategias de gestión de inventario de los bancos de esperma?

Las leyes que limitan el número de familias o exigen donantes con opción de identificación obligan a los bancos a segmentar el inventario por jurisdicción y a mantener sistemas de seguimiento paralelos, lo que aumenta la carga operativa al tiempo que hace más valiosos los acuerdos de abastecimiento flexible con clínicas asociadas.

Última actualización de la página el: