Tamanho e Participação do Mercado de Preparação de Sangue

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

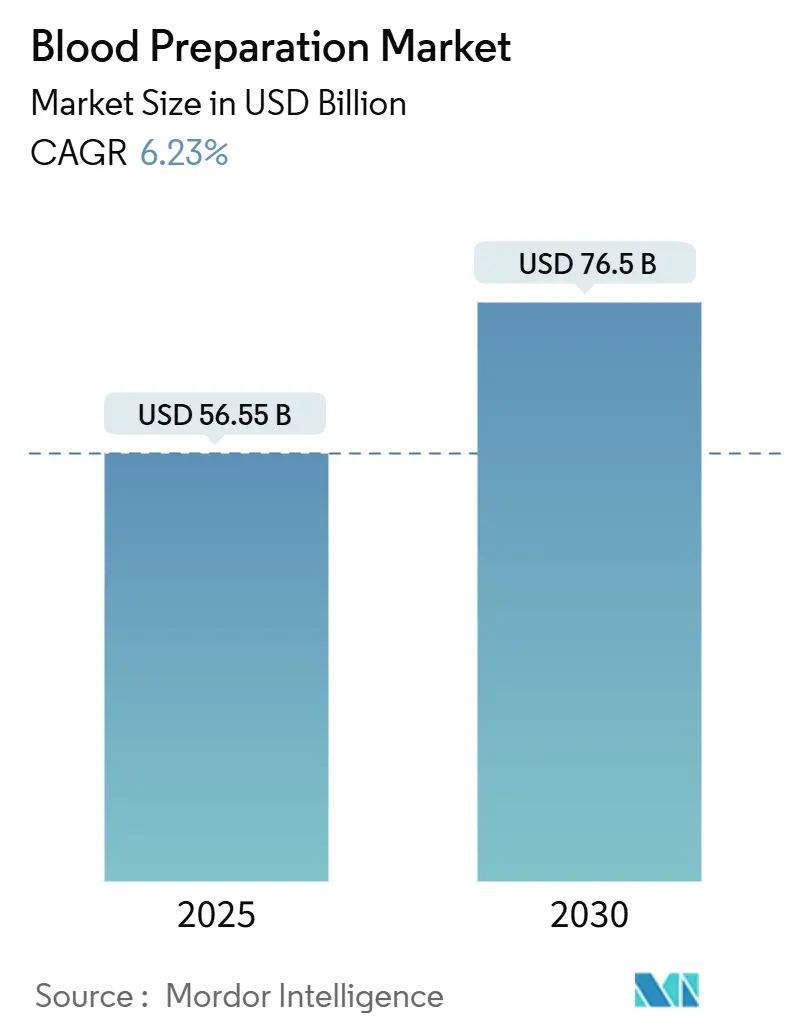

| Tamanho do Mercado (2025) | 56.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 76.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Preparação de Sangue pela Mordor Intelligence

O tamanho do mercado de preparação de sangue foi avaliado em USD 56,55 bilhões em 2025 e está previsto para atingir USD 76,50 bilhões até 2030, registrando uma TCAC de 6,23% durante o período. Esta trajetória é suportada pela crescente adoção de separação automatizada de componentes, a disseminação de plataformas de redução de patógenos e crescimento constante em volumes cirúrgicos que elevam a demanda por transfusão. A expansão paralela em terapêuticas derivadas de plasma, especialmente imunoglobulinas, sublinha uma mudança em direção à medicina de precisão e gestão de doenças crônicas. A consolidação entre fracionadores de plasma está reduzindo o custo por litro e melhorando a resiliência do suprimento, enquanto novas classes de anticoagulantes como inibidores do fator XI estão ampliando casos de uso clínico. Entre as regiões, estruturas regulatórias robustas na América do Norte e construção de capacidade na Ásia-Pacífico criam uma dinâmica equilibrada de demanda-oferta que sustenta o crescimento a longo prazo para o mercado de preparação de sangue.

Principais Conclusões do Relatório

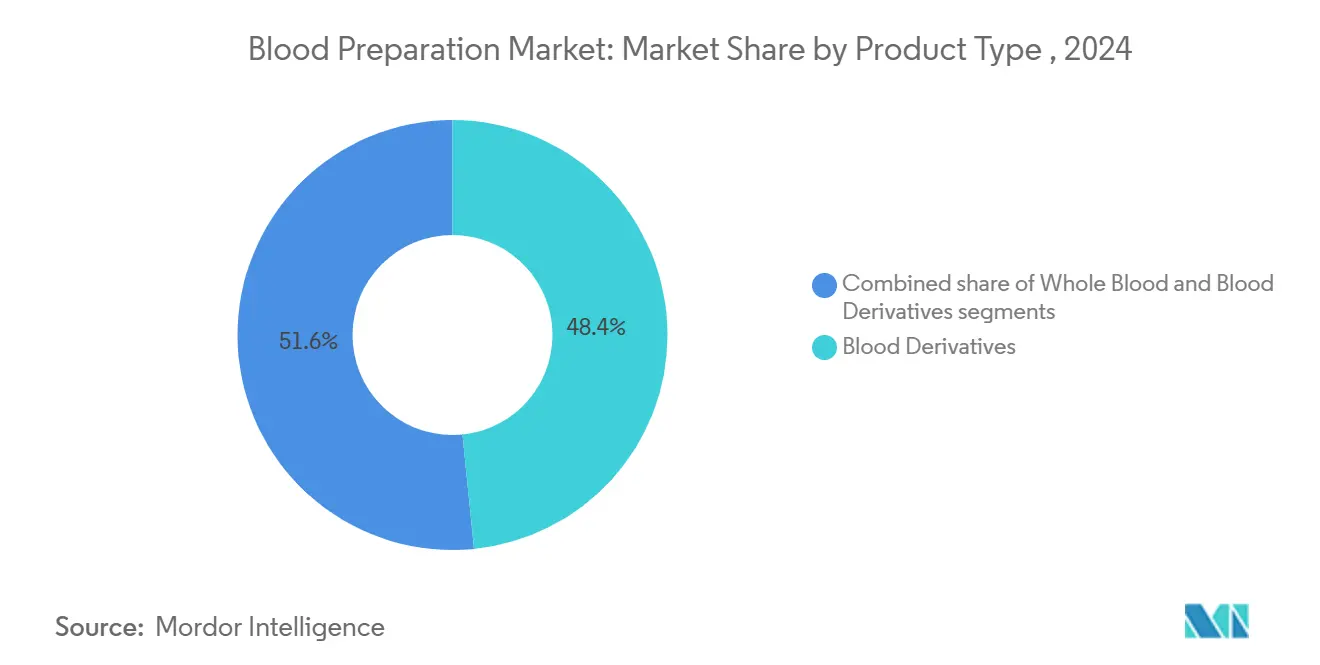

- Por tipo de produto, derivados sanguíneos lideraram com 48,45% de participação na receita em 2024, enquanto componentes sanguíneos são projetados para avançar a uma TCAC de 8,56% até 2030.

- Por agente anticoagulante, anticoagulantes comandaram 61,45% da participação do mercado de preparação de sangue em 2024, enquanto inibidores de agregação plaquetária são previstos para crescer a uma TCAC de 8,73% até 2030.

- Por aplicação, embolia pulmonar representou 27,56% do tamanho do mercado de preparação de sangue em 2024, enquanto insuficiência renal mostra a expansão mais rápida a uma TCAC de 9,24% entre 2025-2030.

- Por usuário final, hospitais e centros cirúrgicos capturaram 45,89% de participação do mercado de preparação de sangue em 2024; bancos de sangue e plasma exibem a TCAC mais rápida de 9,65% até 2030.

- Por geografia, América do Norte dominou com 38,54% de participação em 2024, enquanto Ásia-Pacífico registra uma TCAC de 7,56%, o ritmo regional mais alto.

Tendências e Insights do Mercado Global de Preparação de Sangue

Análise de Impacto dos Condutores*

| Condutor | % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento do Volume de Procedimentos Cirúrgicos Globais | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Prevalência de Distúrbios Crônicos e Hematológicos | +1.5% | Mercados emergentes da APAC | Longo prazo (≥4 anos) |

| Crescente Apoio Governamental para Infraestrutura de Coleta de Sangue | +0.8% | APAC central; expansão para MEA | Médio prazo (2-4 anos) |

| Avanços em Tecnologias de Triagem e Processamento de Sangue | +1.1% | América do Norte e UE; expandindo para APAC | Curto prazo (≤2 anos) |

| Expansão do Portfólio de Terapêuticas Derivadas de Plasma | +1.3% | Global, mais forte na Europa e América do Norte | Longo prazo (≥4 anos) |

| Crescente Adoção de Anticoagulantes Orais Novos | +1.0% | Global, rápida adoção em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Procedimentos Cirúrgicos Globais

Cirurgias eletivas e relacionadas a traumas estão se recuperando em 2025, aumentando a demanda por concentrados de células vermelhas e componentes plasmáticos. Hospitais nos Estados Unidos aumentaram as contagens de procedimentos ortopédicos em 8% ano a ano, impulsionando atualizações no armazenamento de componentes e testes rápidos de tipagem. Impulso similar é visível na Europa Ocidental, onde técnicas minimamente invasivas encorajam cirurgias ambulatoriais que ainda requerem compatibilidade sanguínea pré-operatória. Analisadores automatizados de compatibilidade cruzada e software digital de bancos de sangue encurtam os tempos de resposta, melhorando as taxas de utilização para cada unidade doada. Esses desenvolvimentos fortalecem a visibilidade da receita para o mercado de preparação de sangue.

Crescente Prevalência de Distúrbios Crônicos e Hematológicos

Doença renal crônica, cânceres hematológicos e hemofilia continuam a aumentar na Ásia-Pacífico, expandindo a demanda recorrente por imunoglobulinas derivadas de plasma e fatores de coagulação[1]World Health Organization, "Global Status Report on Blood Safety and Availability 2024," WHO, who.int. Listas de reembolso governamental na China e Índia agora incluem terapia de imunoglobulina subcutânea, acelerando o acesso do paciente. Multinacionais respondem adicionando linhas de fracionamento e centros de doadores, enquanto empresas domésticas fazem parcerias para transferência de tecnologia. A ampla carga de doenças garante demanda a longo prazo por derivados sanguíneos, reforçando o crescimento sustentável para o mercado de preparação de sangue.

Crescente Apoio Governamental para Infraestrutura de Coleta de Sangue

A primeira planta de fracionamento de plasma da Indonésia, projetada para 600.000 litros de capacidade anual até 2026, demonstra como economias emergentes priorizam a autossuficiência doméstica. O Regulamento de Substâncias de Origem Humana da União Europeia (2024/1938) determina padrões harmonizados de coleta e projeta a necessidade de 2 milhões de novos doadores voluntários[2]European Parliament, "Regulation (EU) 2024/1938 on Substances of Human Origin," europarl.europa.eu. Subsídios nacionais no Japão e Coreia do Sul subsidiam equipamentos de aférese, ampliando o pool de doadores e modernizando práticas de coleta. Tais incentivos fiscais sustentam a modernização da infraestrutura, ampliando o mercado de preparação de sangue.

Avanços em Tecnologias de Triagem e Processamento de Sangue

O sistema Reveos da Terumo Blood and Cell Technologies reduz etapas manuais de 26 para 9 e processa quatro unidades de sangue total simultaneamente, elevando o rendimento de componentes por doação. A plataforma INTERCEPT da Cerus Corporation alcançou 20% de crescimento na receita em 2024 quando os Serviços de Sangue Canadenses adotaram 100% de processamento de redução de patógenos. Pilotos de flebotomia robótica na Europa atingem uma taxa de sucesso de 95% na primeira tentativa, aliviando restrições de pessoal e melhorando a experiência do doador. Coletivamente, essas inovações impulsionam produtividade e segurança, ampliando o apelo clínico do mercado de preparação de sangue.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Risco de Infecções Transmitidas por Transfusão | -0.7% | Global; agudo em regiões em desenvolvimento | Longo prazo (≥4 anos) |

| Alto Custo de Tecnologias Avançadas de Preparação de Sangue | -0.9% | Global; mercados sensíveis ao custo | Médio prazo (2-4 anos) |

| Restrições da Cadeia de Suprimentos para Plasma Doador e Heparina | -0.6% | América do Norte, Europa, APAC | Curto prazo (≤2 anos) |

| Instalações Inadequadas de Cadeia Fria e Armazenamento em Regiões em Desenvolvimento | -0.8% | África, partes da APAC e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Infecções Transmitidas por Transfusão

Estudos em Uganda relataram 13,8% de prevalência de infecções transmitidas por transfusão entre doadores, com HBV e HCV notavelmente altos. Embora sistemas de redução de patógenos reduzam o risco de transmissão de malária em 87%, limitações orçamentárias impedem a adoção onde a ameaça é maior. Agências doadoras internacionais financiam programas piloto, mas a escalabilidade fica atrás do crescimento da infecção. A lacuna persistente enfatiza a necessidade de esterilização acessível, temperando o crescimento absoluto do mercado de preparação de sangue.

Alto Custo de Tecnologias Avançadas de Preparação de Sangue

Linhas de fracionamento totalmente automatizadas requerem desembolsos de capital de vários milhões de dólares, e sangue cultivado em laboratório atualmente custa USD 2.000 por unidade. Centros de sangue menores lutam para justificar atualizações apesar dos ganhos de eficiência a longo prazo. Em mercados em desenvolvimento, barreiras tarifárias sobre descartáveis importados inflam despesas operacionais. Parcerias público-privadas e modelos de preços escalonados estão surgindo para preencher a acessibilidade, mas até que os preços caiam ainda mais, pressões de custo restringem o lançamento mais amplo de ferramentas de próxima geração dentro do mercado de preparação de sangue.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Derivados Sanguíneos Lideram Apesar da Inovação em Componentes

Derivados sanguíneos detiveram 48,45% da receita de 2024, ancorados pela forte demanda de imunoglobulinas e fatores de coagulação. O segmento de embolia pulmonar representou 27,56% de participação do tamanho do mercado de preparação de sangue em 2024, suportando o consumo de derivados em ambientes agudos. A CSL Behring registrou 20% de crescimento nas vendas de imunoglobulinas, auxiliada por uma queda de 22% no custo de coleta de plasma por litro, ilustrando economias de escala que favorecem grandes fracionadores. Sistemas automatizados como o Reveos impulsionam uma TCAC de 8,56% para componentes sanguíneos, entregando maiores rendimentos de plaquetas e células vermelhas por unidade, reduzindo desperdício e estendendo tempos de armazenamento de 42 para 63 dias através de preservação por super-resfriamento. O aumento da adoção hospitalar de protocolos de transfusão específicos por componente sustenta essa expansão para o mercado de preparação de sangue.

O pipeline de derivados permanece robusto. A Grifols projeta USD 1 bilhão em vendas cumulativas para Yimmugo ao longo de sete anos pós-aprovação da FDA. Governos europeus visam atingir 80% de autossuficiência em albumina até 2030, estimulando programas domésticos de fracionamento por contrato. Avanços paralelos em robótica de sangue total e substitutos artificiais oferecem alternativas de longo alcance, mas levarão tempo para deslocar derivados estabelecidos. Consequentemente, derivados mantêm liderança mesmo enquanto a inovação em componentes eleva a eficiência e lucratividade do mercado de preparação de sangue.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Agentes Anticoagulantes: Dominância de Anticoagulantes Enfrenta Pressão de Inovação

Anticoagulantes representaram 61,45% da receita de 2024, refletindo diretrizes clínicas estabelecidas e familiaridade do médico. Abelacimab, um inibidor do fator XI, reduziu sangramento em 67% versus rivaroxaban em estudos de fibrilação atrial, impulsionando o crescimento de inibidores de agregação plaquetária a uma TCAC de 8,73%. Apixaban permaneceu o anticoagulante oral mais prescrito da Austrália, custando ao sistema de saúde USD 500 milhões em 2024. O segmento de embolia pulmonar capturou 27,56% de participação do mercado de preparação de sangue, reforçando volumes de anticoagulantes em ambientes de emergência e crônicos.

O concentrado de complexo protrombínico de quatro fatores está deslocando plasma congelado durante cirurgia cardíaca, reduzindo sangramento maior em quase 50%. Fibrinolíticos mantêm demanda estável, mas enfrentam competição crescente de drogas hemostáticas recombinantes que encurtam tempos de infusão. Conforme agentes do fator XI entram em desenvolvimento de estágio avançado, padrões de prescrição podem girar, mas anticoagulantes estabelecidos continuarão a ancorar receita para o mercado de preparação de sangue durante o horizonte de previsão.

Por Aplicação: Liderança de Embolia Pulmonar Desafiada pelo Crescimento Renal

Embolia pulmonar deteve 27,56% de participação na receita em 2024, suportada por ferramentas aprimoradas de imagem e estratificação de risco que encorajam intervenção mais precoce. Dentro desta coorte, inibidores do fator XI são esperados para capturar participação porque minimizam riscos de sangramento em estados altamente trombóticos. Terapias de insuficiência renal expandem a uma TCAC de 9,24%, refletindo a crescente base de pacientes com doença renal crônica na Ásia-Pacífico e a necessidade de protocolos especializados de anticoagulação. Algoritmos de dosagem de precisão baseados em taxas de filtração glomerular estão melhorando a segurança e reduzindo readmissões, aumentando a adoção em clínicas de nefrologia.

O manejo da trombocitose aproveita novos inibidores de agregação, e a trombose associada ao câncer impulsiona adoção adicional de heparinas de baixo peso molecular. A anticoagulação pediátrica permanece nicho, mas está preparada para crescimento conforme dados de segurança se tornam mais robustos. Essas mudanças ilustram como terapias personalizadas sustentam a diversificação da demanda dentro do mercado de preparação de sangue.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Dominância Hospitalar Muda para Centros Especializados

Hospitais e centros cirúrgicos garantiram 45,89% da receita de 2024, beneficiando-se de programas integrados de gestão de sangue que reduziram desperdício em 12% em principais centros acadêmicos dos EUA. No entanto, bancos de sangue e plasma crescerão 9,65% TCAC conforme automação de aférese permite maior produtividade sem doações extras, aumentando eficiência de custo para sistemas regionais de sangue. O lançamento nacional do Reveos pela Sanquin adicionou capacidade equivalente a 90.000 pools de plaquetas adicionais anualmente sem doadores adicionais.

Centros de cirurgia ambulatorial implantam testes de hemoglobina no ponto de atendimento que encurtam triagem pré-operatória para cinco minutos, suportando cuidado descentralizado. Provedores de cuidados domiciliares usam cada vez mais dispositivos de coleta capilar que entregam amostras de qualidade venosa, ampliando acesso para monitoramento de doenças crônicas. A mudança no mix de usuários finais destaca a flexibilidade e alcance do mercado de preparação de sangue.

Análise Geográfica

A América do Norte manteve 38,54% da receita de 2024, sustentada por 350 centros de doadores CSL Plasma e rápida adoção do sistema de coleta Rika, que reduz o tempo de doação em 15 minutos. A elaborada agenda regulatória da região, com cinco documentos de orientação focados em sangue programados para 2025, acelera aprovação e adoção de tecnologia[3]Federal Register, "Renewal of the Blood Products Advisory Committee," federalregister.gov. No entanto, interrupções climáticas prejudicam o suprimento: a Cruz Vermelha Americana viu uma queda de 25% no estoque em julho de 2024 durante calor extremo e tempestades.

A Ásia-Pacífico registra a TCAC mais alta de 7,56%. A planta de USD 15 milhões da Terumo em Hangzhou melhora a produção local, enquanto o projeto de fracionamento de plasma da Indonésia acelera a autossuficiência regional. O programa de sangue artificial do Japão na Universidade Médica de Nara poderia revolucionar a transfusão de emergência com vida útil de dois anos e compatibilidade universal.

A Europa foca na autonomia sob o novo regulamento SoHO, exigindo 2 milhões de doadores extras e padrões de qualidade comuns entre os estados membros. O Reino Unido está no caminho para 25% de autossuficiência em imunoglobulinas até 2025, auxiliado por contratos de fracionamento doméstico gov.uk. A adoção do processamento automatizado pela Sanquin na Holanda demonstra como a tecnologia reduz dependência de doações incrementais. Essas dinâmicas geográficas coletivamente reforçam uma perspectiva global equilibrada para o mercado de preparação de sangue.

Cenário Competitivo

O mercado de preparação de sangue está consolidado. A receita combinada de terapia de plasma da CSL, Takeda e Grifols excede USD 30 bilhões, dando ao escalão superior poder de barganha com reguladores e pagadores. A CSL elevou o lucro em 15% em 2024 ao reduzir o custo de coleta de plasma por litro em 22% e lançar a terapia gênica HEMGENIX para hemofilia B. A Grifols registrou receita de EUR 6,592 bilhões, mas está avaliando desinvestimentos para simplificar dívida.

O foco estratégico gira em direção à integração vertical e diferenciação tecnológica. A Haemonetics desinvestiu seu segmento de sangue total por USD 67 milhões para se concentrar em sistemas de aférese e plasma de maior margem. A Cerus cresceu receita 20% conforme sua plataforma INTERCEPT se tornou padrão para os Serviços de Sangue Canadenses. Inovadores de dispositivos buscam robótica, enquanto entrantes de biotecnologia desenvolvem sangue cultivado em laboratório e substitutos artificiais que poderiam interromper frações de plasma incumbentes.

Oportunidades de espaço branco incluem testes descentralizados, fracionamento em mercados emergentes e produtos de células vermelhas inativados por patógenos. No entanto, a descontinuação da terapia gênica Beqvez da Pfizer após aprovação da FDA sublinha desafios de aceitação de mercado para terapias avançadas de alto preço. No geral, empresas que casam escala com vantagem tecnológica estão melhor posicionadas para ganhar participação no mercado de preparação de sangue.

Líderes da Indústria de Preparação de Sangue

-

CSL Behring

-

Takeda Pharmaceutical Co.

-

Takeda Pharmaceutical Co. Baxter International

-

Grifols S.A

-

Octapharma AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março 2025: Sanofi garantiu aprovação da FDA para Qfitlia (fitusiran), reduzindo episódios anuais de sangramento em 71-73% na hemofilia A e B com seis injeções por ano.

- Março 2025: DHL Group adquiriu CRYOPDP, aumentando capacidade de cadeia fria para produtos sanguíneos e terapias celulares em 15 países.

- Fevereiro 2025: Pfizer interrompeu a comercialização do Beqvez devido à adoção limitada apesar da aprovação da FDA, ilustrando obstáculos de adoção para terapias gênicas premium.

- Fevereiro 2025: Terumo Blood and Cell Technologies lançou Reveos nos Estados Unidos com Blood Centers of America, automatizando separação de sangue total de quatro unidades em um giro.

- Janeiro 2025: Haemonetics Corporation fechou a venda de seus ativos de sangue total para GVS por USD 67,8 milhões para focar em tecnologias de aférese e plasma.

Escopo do Relatório Global do Mercado de Preparação de Sangue

Preparação de sangue envolve um processo típico de estabelecimento de sangue desde coleta até armazenamento e transferência para hospitais para casos críticos. O sangue se torna um fator essencial durante condições que ameaçam a vida, terapia de suporte para cirurgia, quimioterapia, e transplante de células-tronco e órgãos.

O Mercado de Preparação de Sangue é Segmentado por Tipo de Produto (Componentes Sanguíneos, Sangue Total e Derivados Sanguíneos), Agentes Anticoagulantes (Fibrinolítico, Anticoagulantes e Inibidor de Agregação Plaquetária), Aplicação (Trombocitose, Embolia Pulmonar, Insuficiência Renal e Outras Aplicações) e Geografia (América do Norte (Estados Unidos, Canadá e México), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Resto da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul e Resto da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul e Resto do Oriente Médio e África), e América do Sul (Brasil, Argentina e Resto da América do Sul)). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais. O relatório oferece valor (em USD milhões) para os segmentos acima.

| Sangue Total | |

| Componentes Sanguíneos | Células Vermelhas do Sangue |

| Plaquetas | |

| Plasma | |

| Derivados Sanguíneos | Imunoglobulinas |

| Fatores de Coagulação VIII & IX | |

| Albumina |

| Anticoagulantes |

| Fibrinolíticos |

| Inibidores de Agregação Plaquetária |

| Trombocitose |

| Embolia Pulmonar |

| Insuficiência Renal |

| Outras Aplicações |

| Hospitais e Centros Cirúrgicos |

| Bancos de Sangue e Plasma |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Sangue Total | |

| Componentes Sanguíneos | Células Vermelhas do Sangue | |

| Plaquetas | ||

| Plasma | ||

| Derivados Sanguíneos | Imunoglobulinas | |

| Fatores de Coagulação VIII & IX | ||

| Albumina | ||

| Por Agentes Anticoagulantes | Anticoagulantes | |

| Fibrinolíticos | ||

| Inibidores de Agregação Plaquetária | ||

| Por Aplicação | Trombocitose | |

| Embolia Pulmonar | ||

| Insuficiência Renal | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Centros Cirúrgicos | |

| Bancos de Sangue e Plasma | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de preparação de sangue?

O tamanho do mercado de preparação de sangue ficou em USD 56,55 bilhões em 2025 e está projetado para atingir USD 76,50 bilhões até 2030 a uma TCAC de 6,23%.

Qual segmento está crescendo mais rapidamente dentro do mercado de preparação de sangue?

Componentes sanguíneos estão expandindo mais rapidamente, registrando uma TCAC de 8,56% até 2030 devido à maior adoção de sistemas de separação automatizados.

Quem detém a maior participação do mercado de preparação de sangue por geografia?

América do Norte lidera com 38,54% de participação de mercado em 2024, impulsionada por extensa infraestrutura de coleta de plasma e regulamentação favorável.

Como os inibidores do fator XI estão influenciando a terapia anticoagulante?

Inibidores do fator XI como abelacimab reduzem sangramento maior em até 67% comparado com anticoagulantes mais antigos, alimentando uma TCAC de 8,73% para inibidores de agregação plaquetária.

Quais tecnologias estão modernizando processos de preparação de sangue?

Plataformas de automação como o Reveos da Terumo, sistemas de redução de patógenos da Cerus e dispositivos de flebotomia robótica estão encurtando tempos de processamento, melhorando segurança e reduzindo custos para centros de sangue.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atrativa?

Uma TCAC de 7,56% é suportada por modernização da saúde, novas plantas de fracionamento e investimentos de localização por empresas multinacionais, aumentando segurança de suprimento e acesso a terapias derivadas de plasma.

Página atualizada pela última vez em: