Tamaño y Participación del Mercado de Bancos de Sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

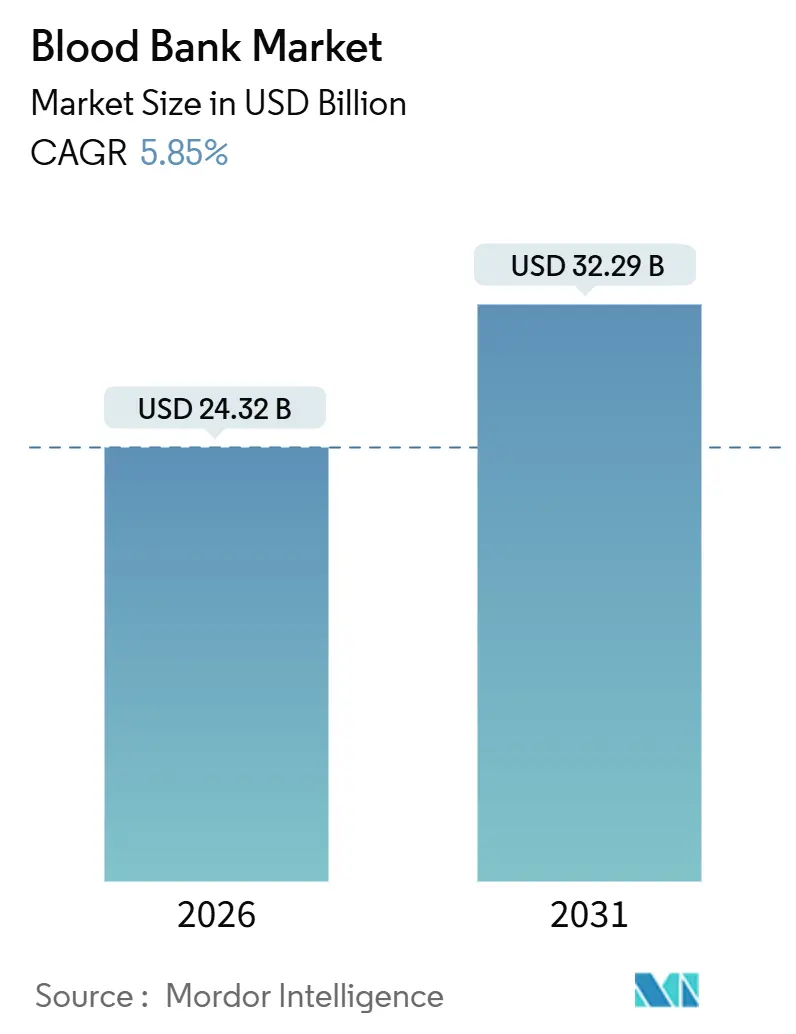

| Tamaño del Mercado (2026) | 24.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

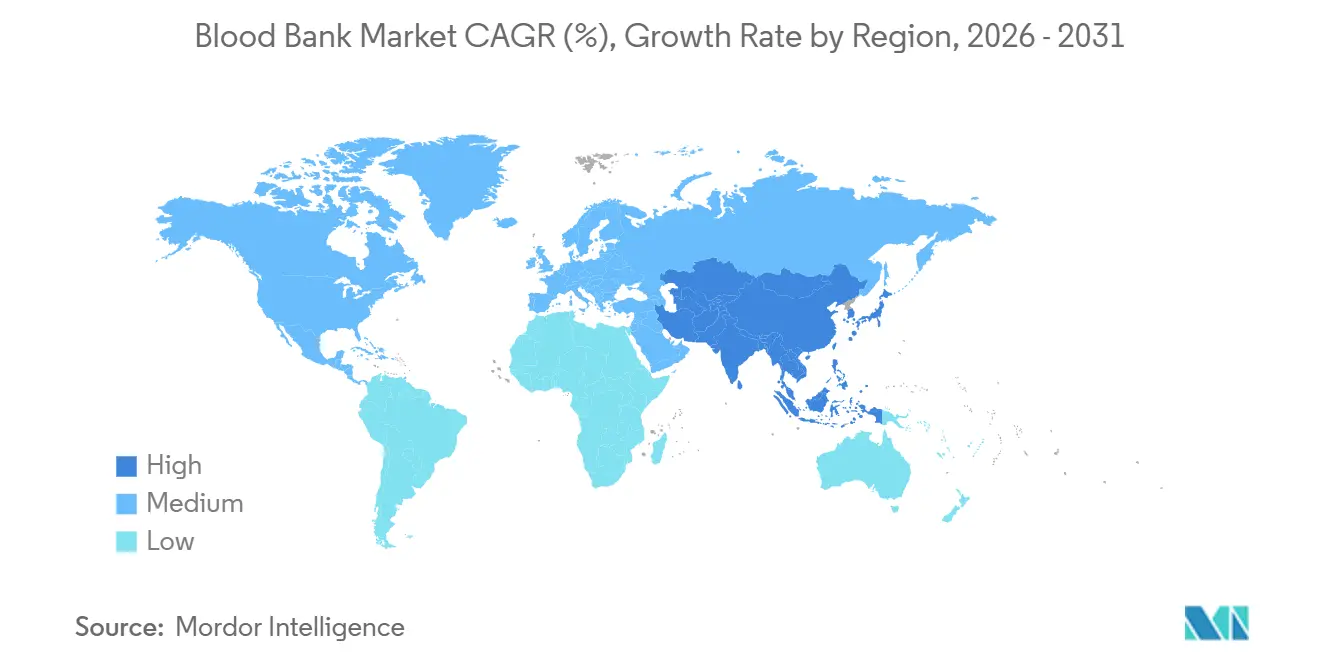

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

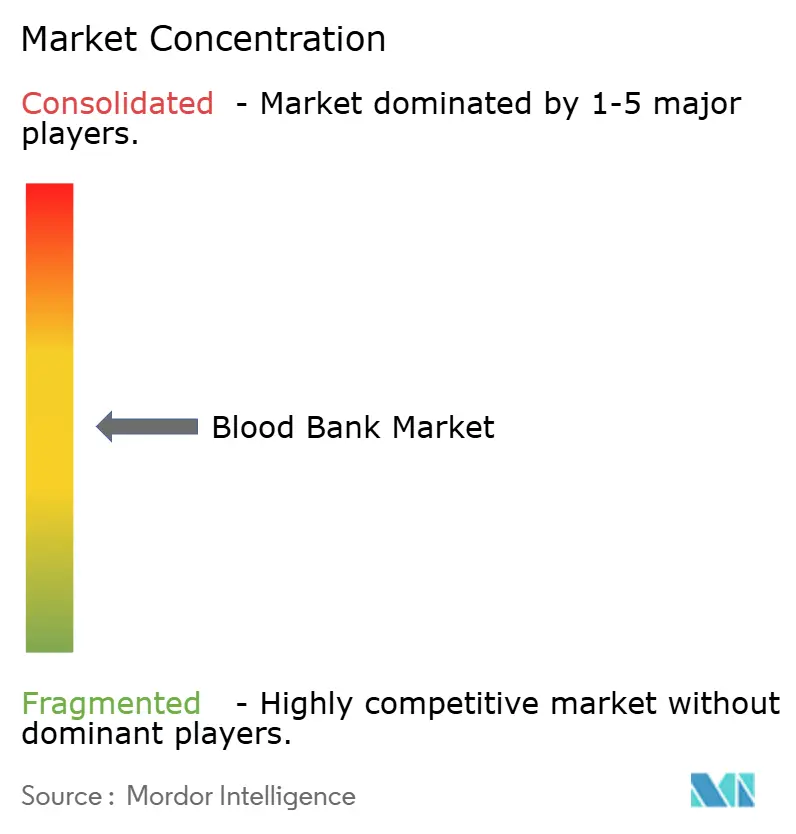

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bancos de Sangre por Mordor Intelligence

Se espera que el tamaño del mercado de bancos de sangre alcance USD 24,32 mil millones en 2026 y se proyecta que llegue a USD 32,29 mil millones para 2031, reflejando una CAGR del 5,85% durante el período de previsión. Las plataformas digitales de inventario, los sistemas de reducción de patógenos y las "microfábricas" compactas de componentes están redefiniendo la economía de la recolección, el procesamiento y el suministro. Los estándares más rigurosos de AABB emitidos en 2024 están impulsando a los centros estadounidenses a automatizar el cribado de donantes y las pruebas moleculares, lo que reduce el desperdicio incluso cuando los costos operativos aumentan. Al mismo tiempo, los umbrales restrictivos de transfusión de la OMS están moderando el crecimiento en volumen, aunque la complejidad quirúrgica, la incidencia de traumatismos y los casos oncológicos continúan expandiendo la demanda global [1]Organización Mundial de la Salud, "Nota de Política sobre Gestión de Sangre del Paciente," who.int Impulsores. Los proveedores ahora agrupan hardware de aféresis, consumibles y software en contratos de varios años, mientras que las previsiones de inventario basadas en IA están reduciendo significativamente el desecho de plaquetas en hospitales pioneros en su adopción. En este contexto, la región Asia-Pacífico está emergiendo como la de mayor crecimiento, dado que China e India escalan las donaciones voluntarias y modernizan la logística de la cadena de frío.

Conclusiones Clave del Informe

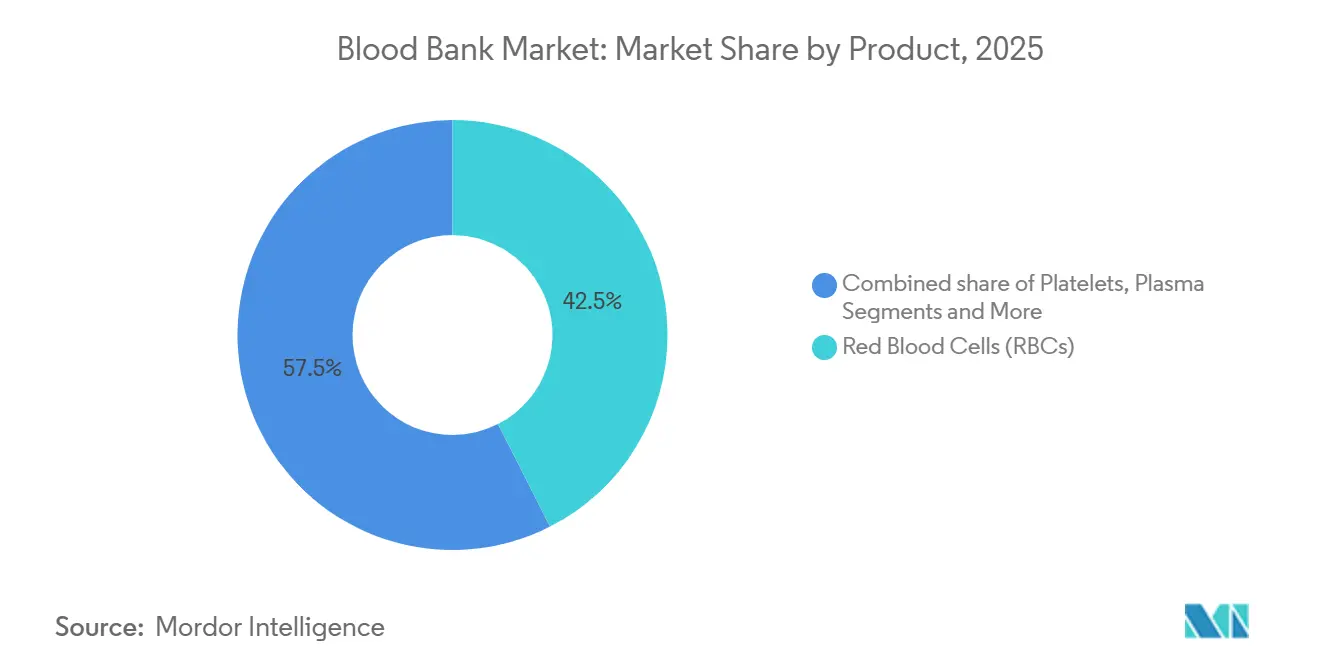

- Por producto, los glóbulos rojos lideraron con una participación del 42,5% en el mercado de bancos de sangre en 2025, mientras que se prevé que el plasma crezca a una CAGR del 8,32% hasta 2031.

- Por función, las pruebas generaron el 39,8% de los ingresos de 2025, mientras que se proyecta que la recolección avance a una CAGR del 7,87% durante el horizonte de previsión.

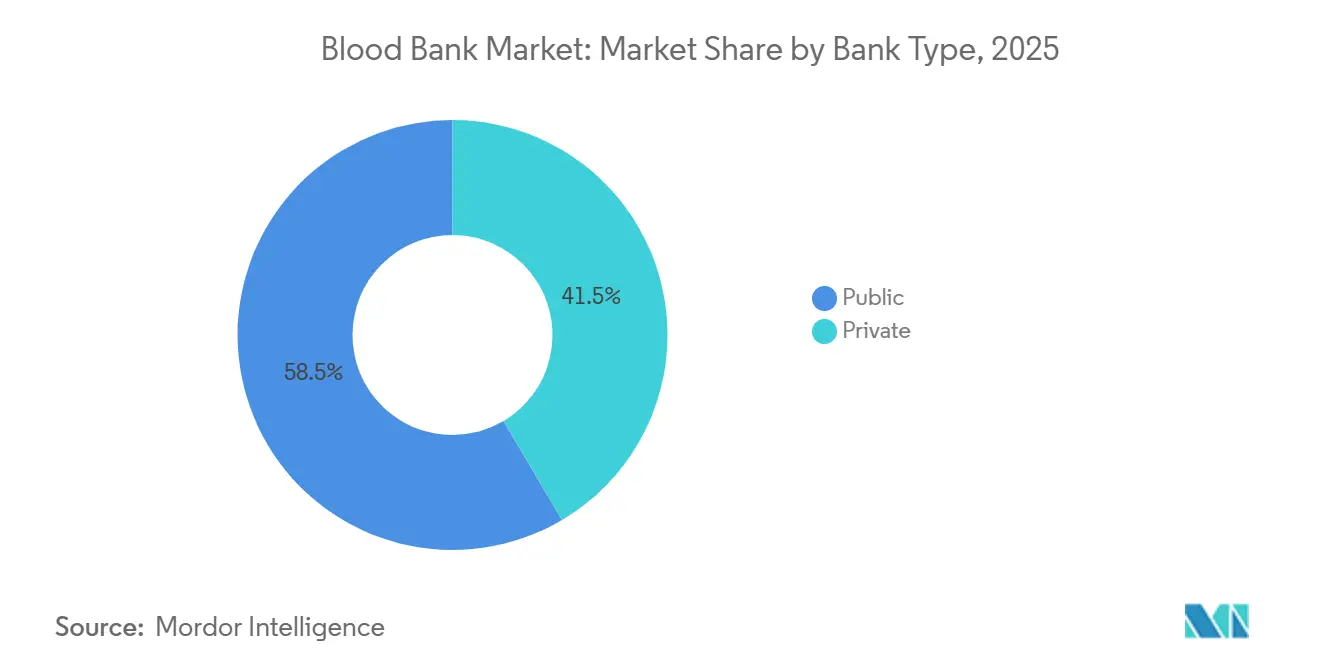

- Por tipo de banco, las instalaciones públicas concentraron el 58,5% de la infraestructura en 2025; los bancos privados de base hospitalaria se están expandiendo a una CAGR del 6,98% hasta 2031.

- Por usuario final, los hospitales absorbieron el 73,4% de los volúmenes de transfusión de 2025, aunque los centros quirúrgicos ambulatorios están preparados para una CAGR del 8,21% hasta 2031.

- Por geografía, América del Norte captó el 45,32% de los ingresos de 2025; se espera que Asia-Pacífico registre una CAGR del 7,21% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Bancos de Sangre*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente número de cirugías y accidentes de tráfico vial | +1.2% | Global, con impacto agudo en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente prevalencia de trastornos hematológicos y oncológicos | +1.4% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de programas de donación de sangre voluntaria no remunerada | +0.9% | Asia-Pacífico, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Rápida adopción de tecnologías de reducción de patógenos (TRP) | +0.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Optimización de inventario y previsión de demanda basadas en IA | +0.7% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Desarrollo de microfábricas de componentes sanguíneos in situ | +0.5% | América del Norte, hospitales europeos seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Número de Cirugías y Accidentes de Tráfico Vial

El volumen quirúrgico global creció un 7,3% en 2024, liderado por la artroplastia articular y la revascularización cardíaca, cada una de las cuales consume casi 2 unidades de glóbulos rojos empaquetados por caso. Los traumatismos por accidentes de tráfico causaron 1,19 millones de muertes en 2024, desencadenando protocolos de transfusión masiva que demandan hasta 10 unidades de GRC en la primera hora [2]Organización Mundial de la Salud, "Informe de Situación Mundial sobre Seguridad Vial 2024," who.int. Una encuesta de 2024 realizada en 89 centros de traumatología de India reveló que el 42% carecía de reservas de emergencia de O negativo, retrasando la cirugía definitiva. Los equipos de recolección móvil y el triaje prehospitalario están aliviando el desajuste, aunque la infraestructura sigue siendo insuficiente respecto al crecimiento poblacional en África Subsahariana y el Sudeste Asiático. Las técnicas mínimamente invasivas reducen el uso por caso, pero este efecto se ve compensado por el incremento absoluto de procedimientos a medida que se amplía el acceso a la atención sanitaria.

Creciente Prevalencia de Trastornos Hematológicos y Oncológicos

Estados Unidos registró 2,04 millones de nuevos diagnósticos de cáncer en 2024, con hasta la mitad de los pacientes con leucemia aguda requiriendo soporte profiláctico de plaquetas [3]Instituto Nacional del Cáncer, "Estadísticas de Cáncer 2024," cancer.gov. Los grupos de pacientes con leucemia linfocítica crónica y mieloma múltiple crecieron un 18% en Europa entre 2020 y 2024, intensificando la demanda de inmunoglobulina derivada del plasma. La enfermedad de células falciformes todavía genera entre 8 y 12 transfusiones por paciente al año a pesar de las aprobaciones de terapia génica, mientras que la talasemia mantiene una demanda crónica en el sur y el sudeste de Asia. Los médicos seleccionan cada vez más plaquetas con reducción de patógenos para receptores inmunocomprometidos, asumiendo costos más elevados por unidad a cambio de un menor riesgo de infección.

Expansión de Programas de Donación Voluntaria No Remunerada

Setenta y nueve países alcanzaron el 100% de donación voluntaria en 2024, frente a 73 en 2020, con los mayores avances en África Subsahariana y el sur de Asia. China registró 15,1 millones de donaciones voluntarias en 2024, aunque aún registra entre un 25% y un 35% de donaciones de reemplazo familiar en las provincias rurales. El registro de donantes en cadena de bloques de India, que vincula 2.800 bancos, redujo las donaciones duplicadas y recortó las transferencias entre instalaciones en un 18%. Brasil elevó la participación de donantes al 2,1% de la población; no obstante, persisten déficits estacionales que obligan a lanzar llamamientos de emergencia e importar plasma.

Rápida Adopción de Tecnologías de Reducción de Patógenos (TRP)

La plataforma INTERCEPT de Cerus Corporation recibió la autorización de la FDA para glóbulos rojos en diciembre de 2024, ampliando el mercado potencial en Estados Unidos en USD 1.800 millones. Francia exige ahora la reducción de patógenos en el 100% de las plaquetas, y Alemania la exige obligatoriamente en concentrados de plaquetas destinados a pacientes inmunocomprometidos. Japón desplegó a nivel nacional el sistema Theraflex UV de Macopharma en 2024. Las primas de costo de entre USD 150 y USD 250 por unidad de plaquetas limitan el uso universal; sin embargo, los grupos de alto riesgo —trasplantes, neonatología y oncología— justifican su adopción. Los ensayos clínicos confirman la no inferioridad respecto a los componentes convencionales, aunque los cirujanos de traumatología mantienen cautela.

Análisis del Impacto de las Restricciones del Mercado de Bancos de Sangre*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento normativo estricto y costos de acreditación | -0.8% | Global, particularmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reducción de la base de donantes en países de altos ingresos | -1.1% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Vulnerabilidades de la cadena de frío en mercados emergentes | -0.6% | África Subsahariana, sur de Asia, América Latina | Mediano plazo (2-4 años) |

| Competencia de sustitutos sintéticos y recombinantes de la sangre | -0.4% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo Estricto y Costos de Acreditación

Los estándares de la 34.ª edición de AABB añadieron 47 nuevos requisitos, obligando a los centros estadounidenses a invertir entre USD 1,2 y USD 3,5 millones en software, auditorías y capacitación. Las inspecciones de la FDA en virtud del 21 CFR 606 conllevan sanciones de hasta USD 500.000 por infracción, lo que ha llevado a 18 pequeños bancos a fusionarse desde 2022. En Europa, la enmienda a la Directiva sobre Sangre de 2024 elevó los costos operativos entre un 8% y un 12%. Los bancos rurales africanos tienen dificultades con las tarifas de certificación ISO 9001, que superan los USD 50.000, lo que limita el acceso a un suministro acreditado. Las normas adicionales de exclusión de donantes por viajes a zonas de malaria restringen aún más la elegibilidad en centros urbanos multiculturales.

Reducción de la Base de Donantes en Países de Altos Ingresos

Las tasas de donación en Estados Unidos entre jóvenes de 18 a 24 años cayeron del 9,2% en 2020 al 8,2% en 2024, agravadas por la reducción de campañas universitarias y el cambio en las normas de voluntariado. La reserva de donantes de Japón se contrajo un 4,1% entre 2020 y 2024 a medida que la población envejecía; los donantes mayores de 50 años representan ahora el 52% de las recolecciones, pero enfrentan mayores tasas de exclusión. Alemania registró una caída del 6,8% en donantes por primera vez en 2024, dado que los adultos jóvenes alegaron falta de tiempo y miedo a las agujas. CSL Plasma elevó la compensación a USD 100 para los donantes que acuden por primera vez tras una caída del 9% en los registros en Estados Unidos. Las campañas en redes sociales generan incrementos marginales, pero no han revertido la tendencia a la baja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Bancos de Sangre

Por Producto:

La Fraccionación del Plasma Impulsa el Mayor CrecimientoSe prevé que los productos derivados del plasma crezcan a una CAGR del 8,32%, la más rápida entre las categorías de productos, mientras que los glóbulos rojos mantuvieron una participación del 42,5% en el mercado de bancos de sangre en 2025. Las inmunoglobulinas para la inmunodeficiencia primaria y la polineuropatía desmielinizante inflamatoria crónica (PDIC) consumieron dos tercios de la producción de plasma de Estados Unidos en 2024, impulsando una recolección agresiva por parte de Grifols y CSL Plasma. El plasma con reducción de patógenos captó el 18% de la demanda hospitalaria europea en 2025 a medida que aumentaban los estándares de control de infecciones. El suministro de plaquetas sigue siendo limitado por una vida útil de cinco días, lo que impulsa las previsiones de demanda basadas en IA que reducen el desecho hasta en un 25%. La sangre completa representa ahora menos del 8% de las recolecciones en países de altos ingresos, conservada principalmente para reservas militares y entornos con recursos limitados.

Los componentes especializados, como los GRC leucorreducidos e irradiados, generan márgenes superiores, pero presionan la capacidad de los hospitales pequeños. La leucorreducción es el estándar en la mayor parte de Europa y Canadá, cubriendo el 92% del inventario de Estados Unidos en 2024. Los glóbulos rojos con reducción de patógenos ingresaron en programas piloto en Estados Unidos en 2025, y los proveedores apuntan a una penetración del 15% para 2031 a medida que el reembolso se estabilice.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Función:

La Automatización de la Recolección Acelera el CrecimientoLa recolección es la función de mayor crecimiento con una CAGR del 7,87%, gracias a la tecnología de aféresis que devuelve los GRC a los donantes y produce plaquetas en dosis más altas. El MCS+ de Haemonetics redujo el tiempo del procedimiento a 78 minutos, aumentando la retención de donantes en un 9%. Las pruebas representaron el 39,8% de los ingresos de 2025, dado que las pruebas de amplificación de ácidos nucleicos (NAT, por sus siglas en inglés) para VIH, VHB y VHC siguen siendo obligatorias bajo las normativas de Estados Unidos y la UE. Los dispositivos de alto rendimiento redujeron el costo por ensayo de USD 18 a USD 12, aunque los nuevos paneles para el virus del Zika y el virus del Nilo Occidental añaden entre USD 25 y USD 40 por donación. El procesamiento se está consolidando en centros regionales que gestionan hasta 3.000 unidades por día, mientras que la logística automatizada y la trazabilidad en cadena de bloques acortan los tiempos de transporte entre instalaciones en un 18% en India.

Por Tipo de Banco:

Las Instalaciones Privadas Ganan Participación Gracias a la RapidezLas instituciones públicas aún gestionan la mayor parte de la recolección de sangre completa; sin embargo, los bancos privados de base hospitalaria están creciendo a una CAGR del 6,98%, dado que reducen los tiempos de prueba de compatibilidad a menos de 20 minutos, lo que resulta crítico en cirugía de traumatología y cardíaca. Los centros privados de plasma recolectaron 52 millones de litros en 2024, suministrando el 70% de la materia prima global para fraccionamiento. Las restricciones presupuestarias obligaron a American Red Cross a cerrar 22 centros de donación en 2024, evidenciando la brecha de financiación en los servicios públicos. Los modelos híbridos público-privados, como las asociaciones de Australian Red Cross Lifeblood, incrementaron los volúmenes de donación en un 11% en los estados piloto.

Por Usuario Final:

Los Centros Quirúrgicos Ambulatorios Capturan Volúmenes ElectivosLos hospitales consumieron el 73,4% de los volúmenes de transfusión de 2025; sin embargo, los centros quirúrgicos ambulatorios están preparados para una CAGR del 8,21%, dado que el Centro de Servicios de Medicare y Medicaid (CMS) añade procedimientos ortopédicos y oncológicos de alta pérdida de sangre a los aranceles de los centros quirúrgicos ambulatorios. Los inventarios reducidos obligan a estos centros a depender de cadenas de suministro predictivas gestionadas por software de IA, lo que redujo las roturas de stock en un 34% en los primeros adoptantes. Las clínicas especializadas en hematología, que atienden a pacientes con transfusiones crónicas, representaron el 9% del uso de plaquetas en 2024 y requieren cada vez más coincidencias de fenotipo extendido para limitar la aloinmunización. Los servicios militares y de emergencia mantienen reservas dedicadas de O negativo, con el Ejército de Estados Unidos conservando 15.000 unidades en reserva estratégica.

Análisis Geográfico

Mercado de Bancos de Sangre en América del Norte

América del Norte generó el 45,32% de los ingresos de 2025, respaldada por el reembolso de Medicare para los programas de gestión de sangre de pacientes y la rigurosa supervisión de la FDA. Sin embargo, el reclutamiento de donantes está fallando; la participación de jóvenes de 18 a 24 años cayó un 11% entre 2020 y 2024, lo que impulsó la adopción de herramientas de inventario con IA que reducen el desperdicio hasta en un 25%. Canadá cuenta con una tasa de donantes voluntarios del 3,8%, aunque el 52% de los donantes tiene más de 50 años, lo que eleva el riesgo de diferimiento. La aprobación de la FDA a Cerus para glóbulos rojos con reducción de patógenos situó a 22 centros de trauma de EE. UU. a la vanguardia de los despliegues de TRP.

Mercado de Bancos de Sangre en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR proyectada del 7,21%. El impulso de China hacia 20 donaciones por cada 1.000 ciudadanos y el registro de cadena de bloques de India sustentan un sólido crecimiento de volumen a pesar de las deficiencias en la cadena de frío en las zonas rurales. Japón elevó su límite de edad para donantes a 74 años en 2025 para contrarrestar una contracción del 4,1% en el grupo de donantes. El programa obligatorio de educación en escuelas secundarias de Corea del Sur elevó las donaciones a 2,9 millones de unidades en 2024, aunque la escasez de plaquetas persiste fuera de las principales áreas metropolitanas.

Mercado de Bancos de Sangre en EMEA y América del Sur

Europa representó aproximadamente el 28% de los ingresos de 2025, pero enfrenta descensos estructurales en el número de donantes a medida que la edad mediana se aproxima a los 45 años. Francia aplica reducción de patógenos a todas las plaquetas, y Alemania estableció como obligatoria la TRP para instalaciones con pacientes inmunocomprometidos en 2025, añadiendo entre 150 y 250 USD por dosis de plaquetas. El Reino Unido registró una caída del 3,2% en las donaciones en 2024, lo que desencadenó una inversión de 12 millones de GBP en programación mediante aplicaciones móviles y difusión en redes sociales. Las deficiencias en la cadena de frío en MEA y América del Sur contribuyen a un 12% de desperdicio de glóbulos rojos, con Brasil dependiendo de llamamientos de emergencia durante la temporada de Carnaval.

Panorama Competitivo

Los 10 principales actores controlaron la mayoría de los ingresos de 2025, lo que indica una consolidación moderada. American Red Cross, Grifols, CSL Plasma, Vitalant y Haemonetics dominan América del Norte; los fraccionadores de plasma están integrando verticalmente la recolección, aunque el aumento de la compensación a los donantes comprime los márgenes. Los proveedores de automatización de pruebas, como Roche y Bio-Rad, están incursionando en los ensayos moleculares para detectar patógenos emergentes. Los espacios en blanco de oportunidad incluyen plataformas de inventario basadas en IA, microfábricas descentralizadas y sustitutos sintéticos, aunque los prolongados procesos de aprobación regulatoria implican que la comercialización ocurrirá después de 2028. La fragmentación persiste en las regiones de bajos ingresos, donde los proveedores locales reacondicionan equipos y operan procesos manuales.

Líderes de la Industria de Bancos de Sangre

American Red Cross

CSL Plasma

Grifols S.A.

Haemonetics Corporation

Vitalant

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Bancos de Sangre Incluidas en este Informe

- American Association of Blood Banks

- American Red Cross

- Australian Red Cross Lifeblood

- BioLife Plasma Services (Takeda)

- Blood Bank of Alaska

- Canadian Blood Services

- Cerus

- CSL Plasma

- Fresenius

- Grifols

- Haemonetics

- Immucor

- New York Blood Center (NYBC)

- NHS Blood & Transplant (NHSBT)

- Octapharma Plasma

- Sanquin Blood Supply Foundation

- Vitalant

- Wuhan Plasma Plant

Leer el Análisis de las Empresas del Mercado de Bancos de Sangre

Desarrollos Recientes de la Industria en el Mercado de Bancos de Sangre

- Abril de 2025: Haier Biomedical presentó la "Red U-Blood" basada en IoT para rastrear componentes desde la recolección hasta la cabecera del paciente.

- Abril de 2025: AABB renovó su colaboración con el Fondo Mundial de Sangre para mejorar las prácticas de recolección en regiones desatendidas.

Alcance del Informe del Mercado Global de Bancos de Sangre

De acuerdo con el alcance del informe, un banco de sangre es una instalación sanitaria de importancia crítica responsable de todo el proceso de recolección, análisis, procesamiento, almacenamiento y distribución de sangre donada y sus diversos componentes a hospitales y centros médicos. El objetivo principal es garantizar un suministro seguro, fiable y adecuado de productos sanguíneos para pacientes sometidos a cirugía, atención de traumatismos, quimioterapia, trasplantes de órganos o que padecen afecciones como anemia y trastornos hemorrágicos.

El mercado de bancos de sangre está segmentado por producto, función, tipo de banco, usuario final y geografía. Por producto, el mercado se clasifica en sangre completa, glóbulos rojos (GRC), plaquetas, plasma, glóbulos blancos y productos de capa leucocitaria, y componentes especializados. Por función, está segmentado en recolección, procesamiento, análisis, almacenamiento y transporte. Por tipo de banco, el mercado se divide en privado y público. Por usuario final, la segmentación incluye hospitales, centros quirúrgicos ambulatorios, clínicas especializadas en hematología y oncología, servicios militares y de emergencias médicas, e institutos de investigación y académicos. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también abarca los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en términos de valor (USD).

Resumen de la Segmentación

| Sangre Completa | |

| Glóbulos Rojos (GRC) | GRC Empaquetados |

| GRC Leucorreducidos | |

| GRC Irradiados | |

| Plaquetas | Plaquetas Combinadas |

| Plaquetas por Aféresis | |

| Plaquetas con Reducción de Patógenos | |

| Plasma | Plasma Fresco Congelado (PFC) |

| Crioprecipitado | |

| Plasma con Reducción de Patógenos | |

| Glóbulos Blancos y Productos de Capa Leucocitaria | |

| Componentes Especializados | GRC Desglicerolizados |

| Plaquetas Lavadas |

| Recolección |

| Procesamiento |

| Análisis |

| Almacenamiento |

| Transporte |

| Privado |

| Público |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas en Hematología y Oncología |

| Servicios Militares y de Emergencias Médicas |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Sangre Completa | |

| Glóbulos Rojos (GRC) | GRC Empaquetados | |

| GRC Leucorreducidos | ||

| GRC Irradiados | ||

| Plaquetas | Plaquetas Combinadas | |

| Plaquetas por Aféresis | ||

| Plaquetas con Reducción de Patógenos | ||

| Plasma | Plasma Fresco Congelado (PFC) | |

| Crioprecipitado | ||

| Plasma con Reducción de Patógenos | ||

| Glóbulos Blancos y Productos de Capa Leucocitaria | ||

| Componentes Especializados | GRC Desglicerolizados | |

| Plaquetas Lavadas | ||

| Por Función | Recolección | |

| Procesamiento | ||

| Análisis | ||

| Almacenamiento | ||

| Transporte | ||

| Por Tipo de Banco | Privado | |

| Público | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas en Hematología y Oncología | ||

| Servicios Militares y de Emergencias Médicas | ||

| Institutos de Investigación y Académicos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bancos de sangre en 2031?

Se prevé que el tamaño del mercado de bancos de sangre alcance USD 32,29 mil millones para 2031, reflejando una CAGR del 5,85%.

¿Qué segmento de producto está creciendo más rápidamente?

Los productos derivados del plasma lideran el crecimiento con una CAGR esperada del 8,32% debido a la expansión de la demanda de inmunoglobulinas.

¿Por qué los centros quirúrgicos ambulatorios están atrayendo la atención de los proveedores de sangre?

El CMS ha añadido procedimientos de alta pérdida de sangre a los aranceles de los centros quirúrgicos ambulatorios, y estos centros requieren inventarios justo a tiempo que los bancos privados pueden suministrar con rapidez.

¿Cómo están mejorando las herramientas de IA la disponibilidad de componentes sanguíneos?

Las plataformas de aprendizaje automático reducen significativamente el desecho de plaquetas y recortan a la mitad los tiempos de prueba de compatibilidad de emergencia.

¿Cuáles son los principales desafíos que limitan el crecimiento de las donaciones en los países de altos ingresos?

La reducción de la participación de donantes jóvenes y las normas de exclusión más estrictas están reduciendo la reserva de donantes elegibles a pesar de los esfuerzos de mercadeo.

¿Qué regiones enfrentan las mayores vulnerabilidades en la cadena de frío?

África Subsahariana y el sur de Asia rural experimentan frecuentes desviaciones de temperatura que deterioran hasta el 12% de los glóbulos rojos transportados.

Última actualización de la página el: