Tamaño y Cuota del Mercado de Membranas de Betún

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

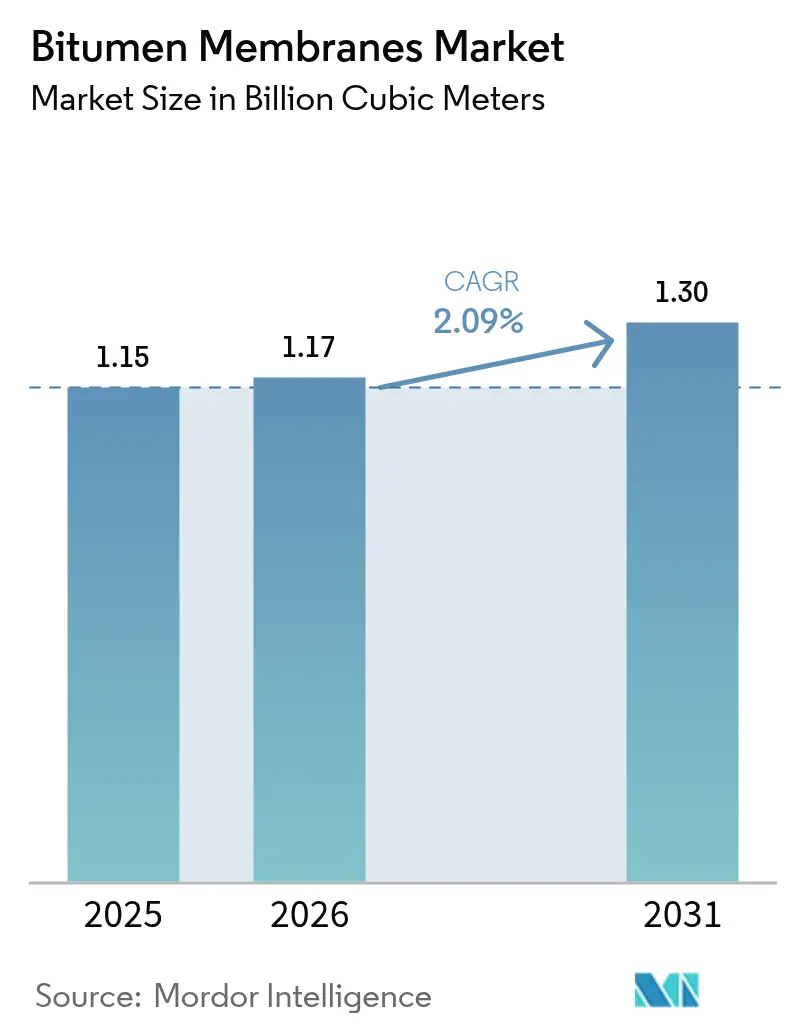

| Volumen del Mercado (2026) | 1.17 Mil millones de metros cúbicos |

| Volumen del Mercado (2031) | 1.3 Mil millones de metros cúbicos |

| Tasa de crecimiento (2026 - 2031) | 2.09% CAGR |

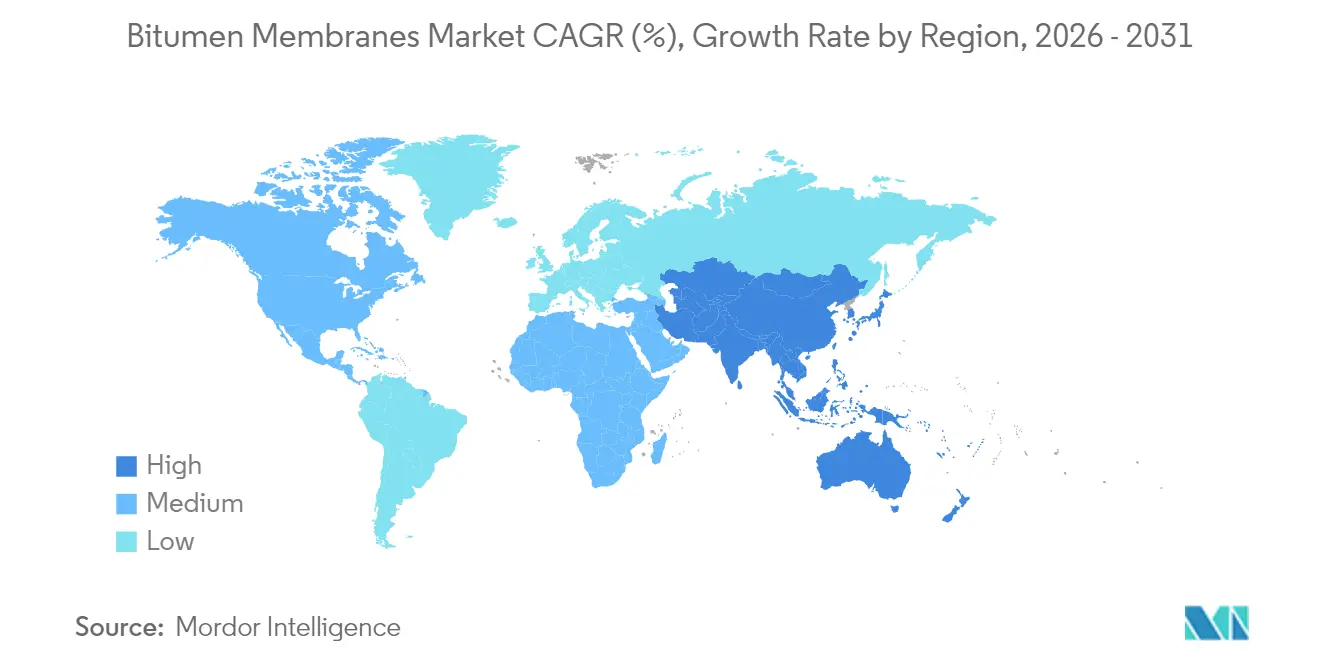

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

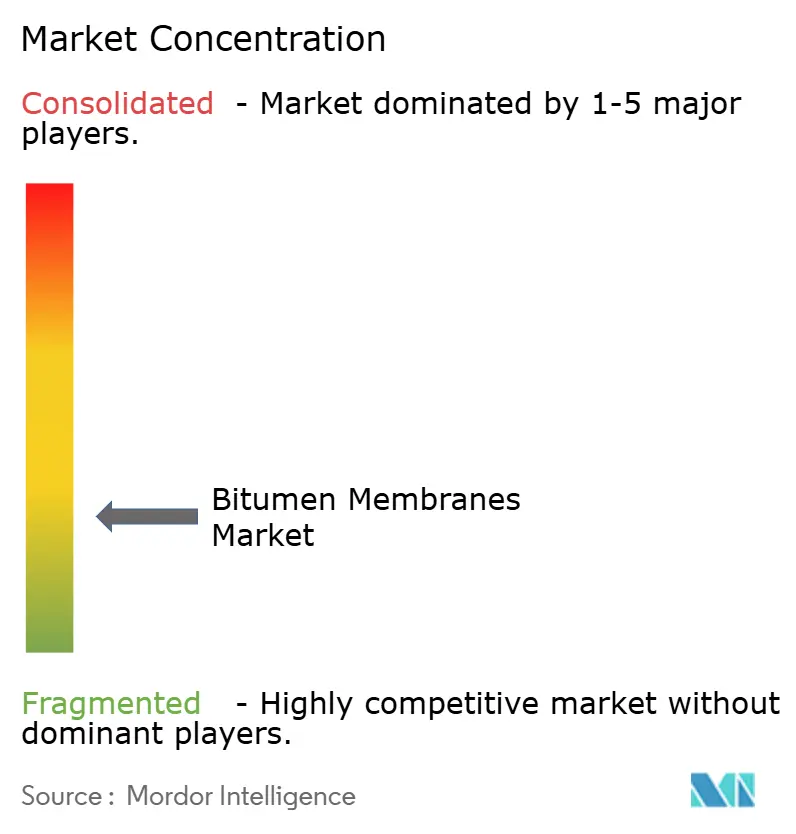

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Membranas de Betún por Mordor Intelligence

Se espera que el tamaño del Mercado de Membranas de Betún crezca de 1.150 millones de metros cúbicos en 2025 a 1.170 millones de metros cúbicos en 2026 y se prevé que alcance 1.300 millones de metros cúbicos en 2031 con una CAGR del 2,09% durante el período 2026-2031. El gasto estable de capital del sector público, códigos de impermeabilización más estrictos y un cambio hacia la instalación sin llama anclan colectivamente esta expansión moderada. Los contratistas ponderan el rendimiento durante la vida útil y el ahorro en mano de obra con mayor peso que el coste inicial, favoreciendo los grados modificados con polímero que resisten las oscilaciones de temperatura y los episodios de lluvia intensa. Los productores aprovechan las plantas regionales para minimizar el flete, cubrir las fluctuaciones de la materia prima y acortar los plazos de entrega, mientras que la volatilidad del precio del betún vinculado al crudo sigue siendo la principal variable de coste. A medida que las soluciones autoadhesivas desplazan a los sistemas de aplicación con soplete en zonas con restricciones de incendio, los fabricantes con adhesivos de fabricación propia y revestimientos de cubierta fría ganan ventaja competitiva en la demanda de rehabilitación impulsada por los códigos energéticos.

Conclusiones Clave del Informe

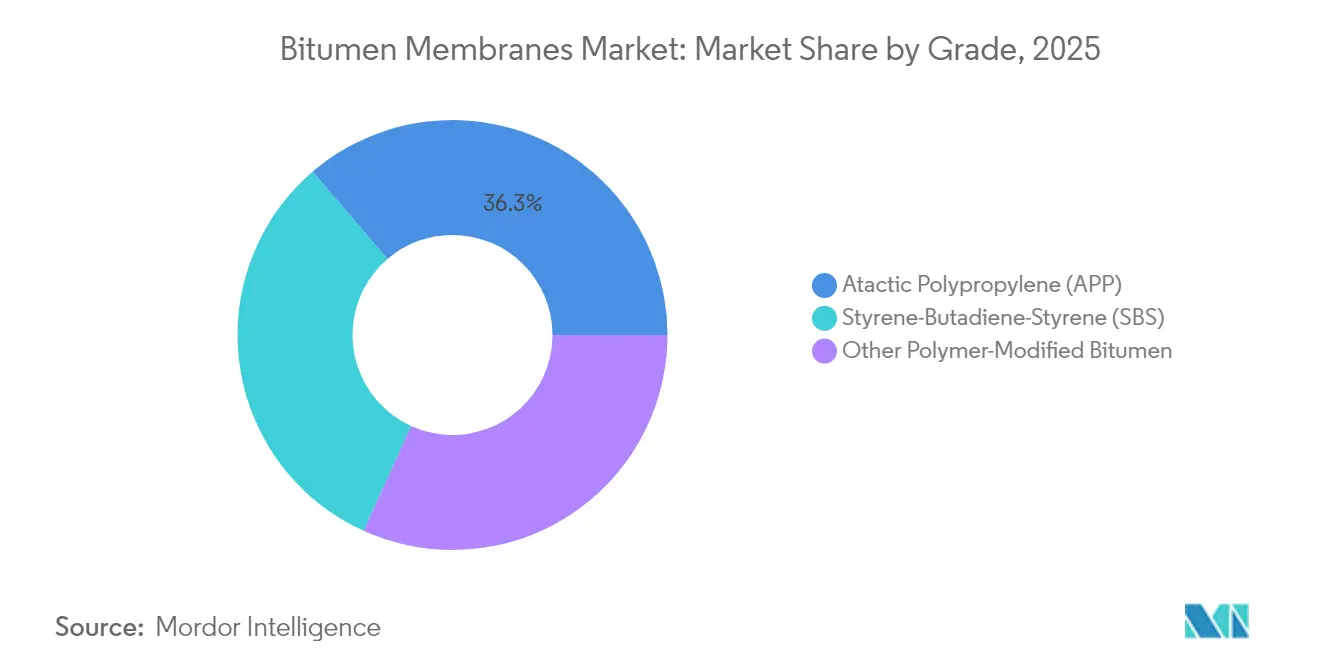

- Por grado, el Polipropileno Atáctico (APP) lideró con una cuota de volumen del 36,28% en 2025, mientras que el Estireno-Butadieno-Estireno (SBS) avanza a una CAGR del 2,22% hasta 2031.

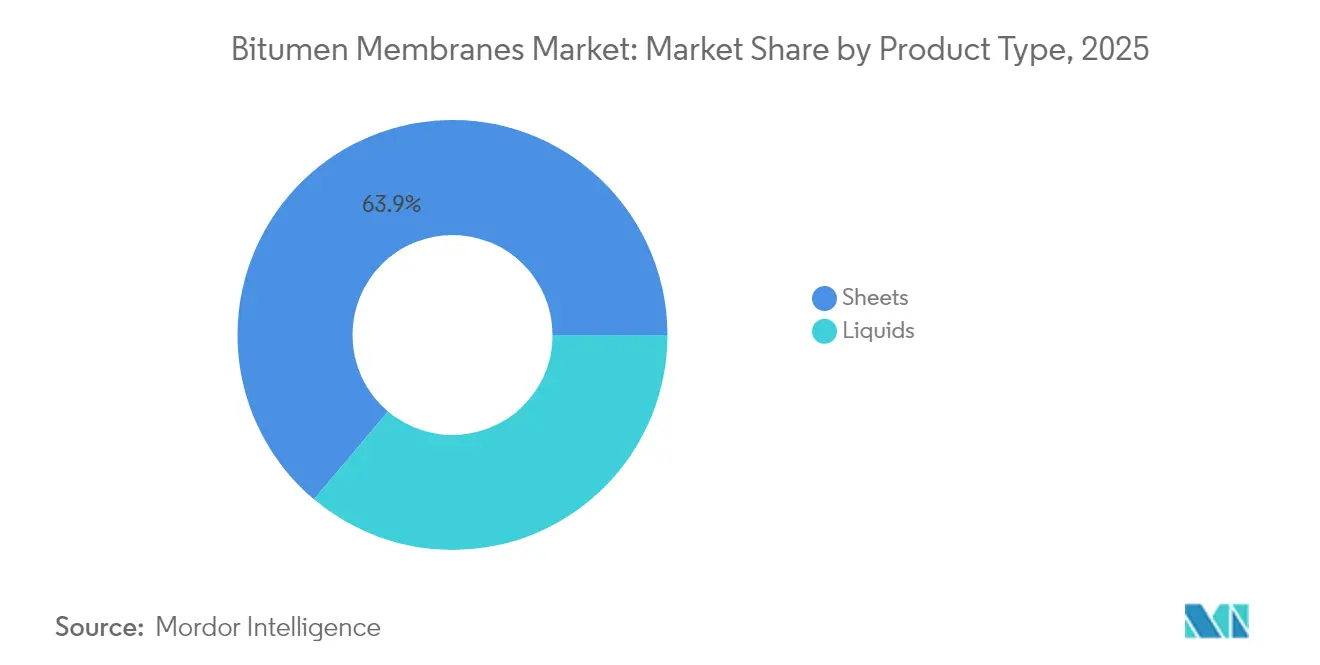

- Por tipo de producto, las láminas representaron el 63,85% de la cuota del mercado de membranas de betún en 2025, mientras que se proyecta que los líquidos registren una CAGR del 2,31%.

- Por aplicación, el techado captó el 47,66% del tamaño del mercado de membranas de betún en 2025; se prevé que la impermeabilización bajo rasante se expanda a una CAGR del 2,23% en 2031.

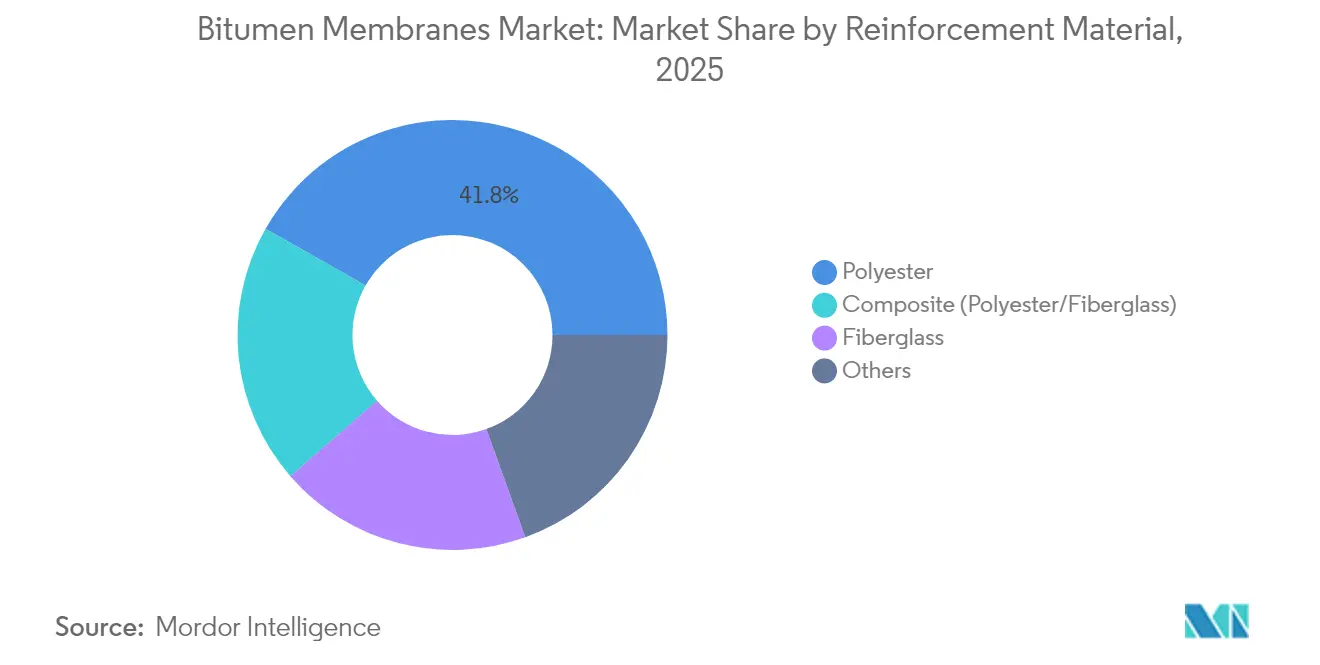

- Por refuerzo, el poliéster dominó con una cuota del 41,78% en 2025, y el refuerzo compuesto es el de mayor crecimiento con una CAGR del 2,21%.

- Por tecnología de instalación, la aplicación con soplete mantuvo una cuota del 35,64% en 2025, pero se espera que los sistemas autoadhesivos crezcan a una CAGR del 3,18%.

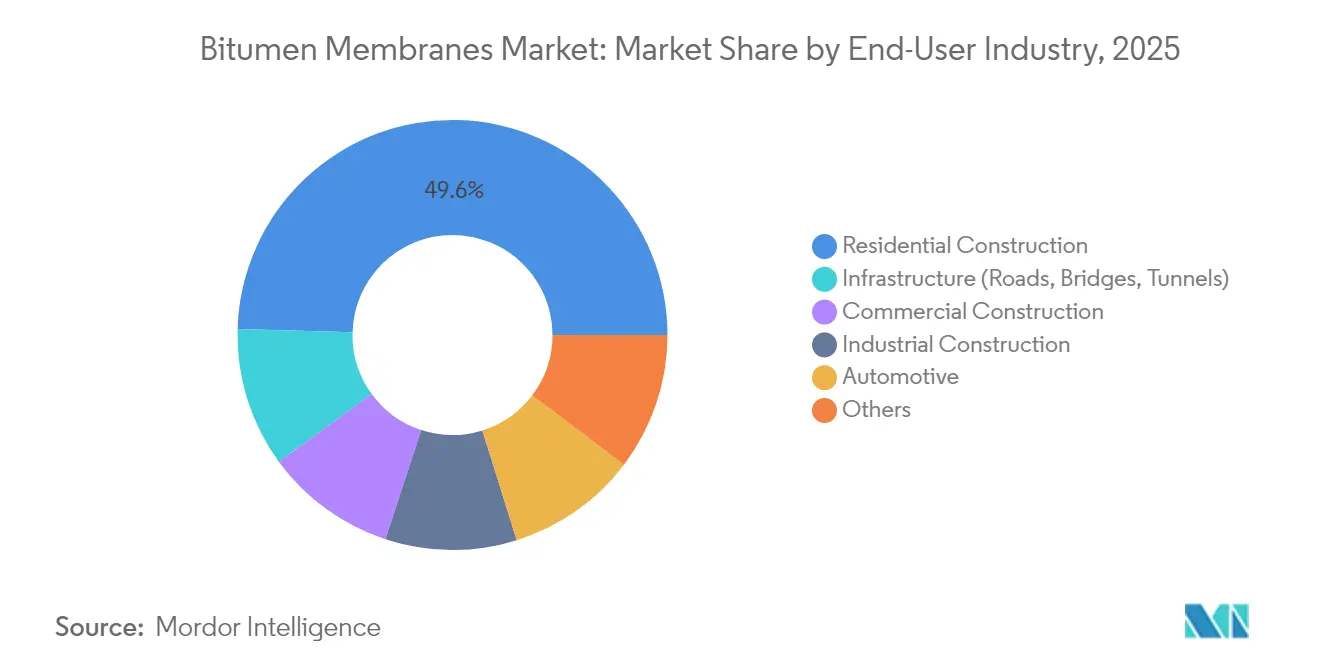

- Por usuario final, la construcción residencial registró una cuota del 49,55% en 2025, mientras que los proyectos de infraestructura publicaron la CAGR más alta del 2,43% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una cuota del 39,85% en 2025 y muestra el ritmo regional más rápido con una CAGR del 2,21%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Membranas de Betún

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del gasto en infraestructura de megaciudades de la región Asia-Pacífico | +0.60% | Núcleo de Asia-Pacífico, extensión hacia Oriente Medio y África | Medio plazo (2-4 años) |

| Rehabilitaciones de resiliencia ante lluvias extremas | +0.50% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cumplimiento de códigos energéticos mediante membranas de cubierta fría | +0.40% | Global, liderado por California y la UE | Medio plazo (2-4 años) |

| Crecimiento de sistemas autoadhesivos sin llama | +0.30% | Global, zonas con restricciones de incendio | Corto plazo (≤ 2 años) |

| Contratos de mantenimiento predictivo mediante detección digital de fugas | +0.20% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Gasto en Infraestructura en Megaciudades de Asia-Pacífico

Los grandes programas de capital que superan los 9 billones de USD mantienen el mercado de membranas de betún firmemente orientado hacia el crecimiento en Asia-Pacífico. El presupuesto del ejercicio fiscal 2025 de India destina 11,11 lakh crore de rupias a corredores de transporte, parques industriales y líneas de metro, cada uno de los cuales requiere una impermeabilización extensiva. Los desembolsos de China en carreteras por valor de 741.500 millones de USD sostienen de manera similar la demanda de membranas para tableros de puentes y túneles. La construcción continua de ferrocarriles urbanos, aeropuertos y centros logísticos en la ASEAN amplía la base de especificaciones. La cartera de proyectos crea una visibilidad de volumen estable para los fabricantes que invierten en capacidad regional, protegiéndolos frente a las caídas cíclicas de la vivienda.

Rehabilitaciones de Resiliencia ante Lluvias Extremas en Economías Maduras

Los códigos de construcción de América del Norte y Europa hacen referencia cada vez más al rendimiento bajo presión hidrostática y a la integridad de las juntas en respuesta a la intensificación de los patrones de lluvia. Los programas de rehabilitación dirigidos a cubiertas, cimentaciones y losas de podio tratan las membranas de alto rendimiento como activos de mitigación de riesgos. Las aseguradoras correlacionan las reclamaciones por entrada de agua con los fallos en la envolvente, incentivando a los propietarios a realizar mejoras antes de que se produzcan siniestros. Los mandatos municipales de resiliencia amplían el conjunto de rehabilitaciones potenciales, mientras que las garantías extendidas se convierten en diferenciadores críticos entre los proveedores.

Cumplimiento de Códigos Energéticos Mediante Membranas de Betún de Cubierta Fría

El Título 24 de California (2025) y los objetivos del Pacto Verde Europeo elevan los umbrales mínimos del Índice de Reflectancia Solar, impulsando la demanda de tecnologías de gránulos reflectantes o revestimientos. Los proyectos que combinan fotovoltaica en cubierta con membranas de bajo contenido en compuestos orgánicos volátiles (COV) y clasificadas contra incendios reciben impulso de especificación tanto de los códigos energéticos como de seguridad. Los fabricantes que incorporan directamente gránulos cerámicos de color claro en mezclas de SBS o APP reportan tasas de cumplimiento más altas y una reducción de la mano de obra de revestimiento en obra[1]Comisión de Energía de California, "Estándares de Eficiencia Energética en Edificios 2025 para Edificios Residenciales y No Residenciales," ENERGY.CA.GOV .

Crecimiento de los Sistemas de Membrana Autoadhesiva sin Soplete

Los organismos reguladores, las aseguradoras y los contratistas generales coinciden en las restricciones sobre llama abierta, impulsando la adopción del autoadhesivo en proyectos urbanos densos y de madera masiva. Las láminas de despegar y pegar reducen el tiempo de instalación, eliminan la manipulación de propano y reducen la dependencia de mano de obra especializada. Los datos de los primeros adoptantes indican un ahorro del 15% en costes de mano de obra y menor reelaboración en la lista de pendientes. Los proveedores que compiten por perfeccionar la vida útil de la adherencia adhesiva y la resistencia del enlace en condiciones de frío ganan cuota de mercado a medida que los equipos de soplete heredados envejecen.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de seguridad, salud y medio ambiente (SHE) ocupacional durante la instalación con soplete | -0.40% | Global, agudo en zonas con restricciones de incendio | Corto plazo (≤ 2 años) |

| Volatilidad del precio del petróleo crudo que afecta a los costes del betún | -0.30% | Impacto en la cadena de suministro global | Medio plazo (2-4 años) |

| Amenaza de sustitución por membranas de base biológica y de TPO/EPDM | -0.30% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad, Salud y Medio Ambiente Ocupacional Durante la Instalación con Soplete

Los códigos nacionales de incendios y las directrices de las aseguradoras consideran ahora la aplicación con soplete como una actividad de alto riesgo. Los avisos de la Autoridad Ejecutiva de Salud y Seguridad del Reino Unido (HSE) subrayan los riesgos de sobretemperatura y exposición a humos que se intensifican cuando mano de obra no cualificada utiliza llama abierta sobre sustratos combustibles. Los contratistas absorben primas de seguro más elevadas, costes de vigilancia contra incendios y ventilación, erosionando la histórica ventaja en coste de las membranas aplicadas con soplete. Las carencias de formación se intensifican a medida que los instaladores cualificados se jubilan, lo que lleva a los constructores a especificar alternativas autoadhesivas.

Volatilidad del Precio del Petróleo Crudo que Afecta a los Costes del Betún

La materia prima del betún sigue al crudo Brent, que osciló entre 178 y 620 USD por tonelada entre 2020 y 2024. Los cuellos de botella en la utilización de refinerías y los puntos de estrangulamiento logísticos añaden diferenciales de precio regionales que comprimen a los productores no integrados. Los contratos de construcción de precio fijo exponen a los contratistas a sobrecostes cuando las subidas del índice de asfalto superan las cláusulas de revisión de precios. Algunos fabricantes cubren su exposición con asfalto de tejas recicladas o ligantes biomodificados, aunque los volúmenes de suministro actuales no pueden compensar la demanda convencional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: La Flexibilidad del SBS Gana Terreno al Dominio del APP

El APP representó el 36,28% del volumen de 2025, respaldado por el abastecimiento consolidado y la familiaridad de los instaladores. Se prevé que el tamaño del mercado de membranas de betún para los grados SBS avance a una CAGR del 2,22%, reflejando una elasticidad superior en climas de ciclos de hielo-deshielo y una mejor resistencia al flujo en zonas cálidas. Los fabricantes que incorporan copolímeros de bloque estirénicos bio-circulares abordan los objetivos de sostenibilidad sin reducir el rendimiento. Los ingenieros de especificación negocian cada vez más modestas primas iniciales por un riesgo reducido de propagación de grietas a lo largo de ciclos de vida de 20 años, reforzando el impulso del SBS.

El APP mantiene la primacía en las licitaciones públicas sensibles al coste y en regiones con ciclos térmicos más suaves. Las mezclas que integran polímeros reciclados ayudan a mitigar las oscilaciones en el coste del asfalto y responden a las cláusulas de contratación de economía circular. Las variantes de polímero de especialidad sirven a tableros de puentes y emplazamientos con exposición química donde la resistencia mecánica y química supera al precio. La distribución por grados ilustra cómo los segmentos impulsados por el rendimiento obtienen ganancias incrementales mientras los volúmenes de productos básicos anclan la utilización de las plantas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Fiabilidad de las Láminas Frente a la Versatilidad de los Líquidos

Las láminas producidas en fábrica entregaron una cuota del 63,85% en 2025, gracias a las estrechas tolerancias de espesor que sustentan los largos plazos de garantía. Los líquidos, que se expanden a una CAGR del 2,31%, se adaptan a geometrías irregulares, paisajismo de podios y rehabilitaciones de cubiertas que requieren detalles sin juntas. Los líquidos de aplicación en frío evitan el calentamiento en caldera y presentan menores emisiones de olor, una ventaja creciente en las rehabilitaciones urbanas.

Los conjuntos híbridos que combinan cobertura de campo con láminas y remates con líquidos logran tanto velocidad como robustez en los detalles. Las láminas siguen siendo preferidas para cubiertas de alto tráfico debido a los refuerzos resistentes a la punción, mientras que los líquidos dominan las jardineras y las transiciones de paredes verticales. Los productores que comercializan sistemas integrados de imprimación-membrana-capa de acabado aseguran la compatibilidad química y amplían los flujos de ingresos postventa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Núcleo de Techado Mientras la Superficie Subsuperficial Acelera

El techado representó el 47,66% de la demanda de 2025, un impulsor fundamental para el mercado de membranas de betún. La impermeabilización bajo rasante avanza a una CAGR del 2,23% a medida que se expanden los sótanos urbanos, las losas de podio y los túneles de servicios. Los tableros de puentes y aparcamientos añaden impulsos cíclicos vinculados a los desembolsos en obras públicas; las especificaciones aquí enfatizan la recuperación a la tracción bajo carga vehicular.

Los mandatos de cubierta fría impulsan las formulaciones de techado hacia gránulos de alta albedo, atrayendo márgenes premium. Las membranas subsuperficiales adoptan conjuntos de doble enlace o tipo sándwich para contrarrestar la presión hidrostática. Los ingenieros de estructuras examinan la compatibilidad con los aditivos de impermeabilización cristalina, lo que conduce a diseños de sistema dual que combinan láminas de betún en el lado positivo con tratamientos integrales en el lado negativo.

Por Material de Refuerzo: Estabilidad del Poliéster Frente a la Resistencia del Compuesto

El poliéster mantuvo una cuota del 41,78% en 2025, equilibrando elongación, rigidez y coste. Los compuestos que combinan poliéster y fibra de vidrio avanzan a una CAGR del 2,21% al distribuir las rutas de carga a través de múltiples orientaciones de fibra. Estos híbridos resisten la punción y la contracción, permitiendo vanos de junta de dilatación más largos.

La fibra de vidrio sigue siendo indispensable para los conjuntos clasificados contra incendios y los emplazamientos químicamente agresivos como los depósitos de aguas residuales. La investigación sobre mallas de poliéster basadas en PET reciclado alinea la selección del refuerzo con los objetivos ESG corporativos. Los avances en la química del aglutinante mejoran la adhesión fibra-betún, aumentando la vida a fatiga bajo la carga cíclica del viento en cubiertas expuestas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Instalación: El Autoadhesivo Supera el Legado del Soplete

La aplicación con soplete mantuvo una cuota del 35,64% en 2025 sobre conjuntos de habilidades de contratista arraigadas. Las láminas autoadhesivas, con una CAGR del 3,18%, aprovechan la simplicidad del despegar y pegar para reducir la mano de obra y los gastos generales de seguros. Las películas protectoras de tipo SeamShield protegen las franjas adhesivas, reduciendo los fallos de soldadura en un 10% durante el izado. Los líquidos de aplicación en frío sirven para rehabilitaciones especializadas donde el acceso a la cubierta limita la maniobrabilidad de las láminas.

Los métodos de mop caliente soldado al calor persisten en instalaciones petroquímicas que requieren gruesas capas de inundación de betún. La presión regulatoria se centra ahora en la llama abierta, acelerando la retirada de sopletes y cilindros. Los fabricantes de equipos contraatacan con herramientas de solape soldadas por inducción, pero las químicas adhesivas avanzan más rápido, inclinando las curvas de adopción hacia líneas sin llama.

Por Industria de Usuario Final: Base Habitacional Sustentada por el Potencial de las Infraestructuras

La construcción residencial compuso el 49,55% del consumo de 2025, anclada en la impermeabilización de cimentaciones y cubiertas exigida por los códigos. El gasto en infraestructura impulsa el segmento líder con una CAGR del 2,43% a través de puentes, metros y plantas de tratamiento de agua que especifican membranas de alta durabilidad. Los horizontes comerciales añaden un crecimiento estable mediante rehabilitaciones de cubiertas energéticamente eficientes en el parque de oficinas envejecido.

Los nichos industrial y de automoción priorizan la resistencia química y la protección frente a cortes estáticos. Los centros de datos —propietarios conscientes del coste durante toda la vida útil— instalan membranas monitorizadas, integrando sensores especificados en la fase de diseño. Los proyectos de asociación público-privada a menudo incluyen el mantenimiento preventivo, favoreciendo a las marcas que ofrecen servicios durante la vida útil completa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico captó el 39,85% del volumen de 2025 y lidera con una CAGR del 2,21% a medida que India y China impulsan las carteras de megaproyectos. La asignación de 11,11 lakh crore de rupias de India abarca autopistas, corredores de carga dedicados y 14 sistemas de metro, cada uno de los cuales canaliza pedidos de membranas de techado y subsuperficiales. La modernización de carreteras de China por valor de 741.500 millones de USD sostiene los volúmenes de tableros de puentes, mientras que las zonas de fabricación de la ASEAN elevan las necesidades de techado de almacenes.

Los ciclos de reposición cíclicos de América del Norte y los estrictos códigos de cubierta fría ofrecen un volumen y margen predecibles. Las inversiones en plantas —la doble construcción de IKO por valor de 390 millones de USD, la línea de Iowa de Atlas Roofing por 200 millones de USD y la planta del sureste de Owens Corning— acortan los plazos de entrega y localizan el abastecimiento de asfalto. El Título 24 de California moldea las formulaciones a nivel nacional a medida que otros estados replican sus umbrales de reflectancia y compuestos orgánicos volátiles (COV).

Europa mantiene una demanda equilibrada a través de los incentivos a la renovación y la pendiente Ley de Economía Circular de 2026. Las láminas SBS de alto rendimiento dominan las rehabilitaciones de cubiertas planas en Alemania y los países nórdicos, mientras que las reconstrucciones mediterráneas valoran los líquidos de cubierta fría para combatir las islas de calor urbano. Oriente Medio y África ganan tracción mediante proyectos de aeropuertos y desalinización, aunque el riesgo político limita el impulso de los megaproyectos. Los auges impulsados por materias primas en América del Sur elevan la demanda de forma esporádica, con las oscilaciones del tipo de cambio dificultando la economía de las importaciones.

Panorama Competitivo

El mercado de membranas de betún sigue siendo muy fragmentado; los cinco principales actores controlan aproximadamente el 30% de la cuota combinada, creando espacio para los especialistas regionales. La integración vertical en el procesamiento del asfalto protege a los líderes de las oscilaciones del crudo. La planta de IKO en Misuri por valor de 120 millones de USD y el complejo de Florida por 270 millones de USD mejoran la logística en la Costa del Golfo de Estados Unidos, mientras que la construcción de Iowa de Atlas Roofing apunta a las brechas de suministro del Medio Oeste. GAF amplía capacidad en Kansas y Georgia para anclar su red de distribución nacional.

La innovación de producto se centra en adhesivos autoadhesivos, química de granulado reflectante e integración de asfalto reciclado. El programa piloto de tejas de Owens Corning con asfalto recuperado alcanzó escala comercial en 2025, señalando la tracción de la economía circular. La inversión de TAMKO en Northstar Clean Technologies la posiciona para la materia prima de contenido reciclado, diversificando las fuentes de betún. Los complementos digitales, como las plataformas de detección de fugas conectadas a la nube, diferencian las líneas premium y sustentan los contratos de servicio.

Las asociaciones con empresas de montaje fotovoltaico compatibles con membranas y especialistas en revestimientos de cubierta fría amplían los ecosistemas de aplicación. Las empresas enfatizan las academias de formación para acelerar la conversión de contratistas del soplete al despegar y pegar, reduciendo las reclamaciones de garantía. Los competidores regionales aprovechan los incentivos gubernamentales para establecer nuevas líneas más cercanas a los corredores de crecimiento, pero las barreras de capital y la viabilidad de la garantía limitan su salto a escala global.

Líderes de la Industria de Membranas de Betún

BMI Group

GAF Materials LLC

IKO PLC

SOPREMA Group

Sika AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Sika AG lanzó el SikaShield HB79, un nuevo producto bajo su marca SikaShield de soluciones de techado con membrana de betún modificado híbrido. Se anticipa que esta introducción impulsará la innovación y mejorará la competencia en el mercado de membranas de betún, consolidando aún más la presencia de mercado de Sika AG.

- Febrero de 2025: Owens Corning ha anunciado planes para invertir en una nueva instalación de fabricación de tejas en el sureste de Estados Unidos, con una capacidad de producción anual de 6 millones de cuadrados. Se espera que las operaciones comiencen en 2027. Es probable que este desarrollo fortalezca el mercado de membranas de betún al mejorar las capacidades de suministro y satisfacer la creciente demanda en la región.

Alcance del Informe Global del Mercado de Membranas de Betún

La membrana de betún es una sustancia viscosa derivada del petróleo y es un líquido oscuro y adhesivo o semisólido. Ampliamente aplicadas en la construcción con fines de impermeabilización, estas membranas fueron creadas específicamente para proporcionar cobertura tanto a estructuras industriales como residenciales. Sus aplicaciones versátiles abarcan la humidificación, la impermeabilización, el ligado, la protección contra la oxidación, el relleno de juntas y la formación de grietas. La creciente demanda dentro de la industria de la edificación y la construcción ha impulsado un aumento de la producción.

El mercado de membranas de betún está segmentado por grado, tipo de producto, industria de usuario final y geografía. Por grado, el mercado está segmentado en polipropileno atáctico, estireno-butadieno-estireno y otros (autoadhesivo, betún modificado con polímero, superficie mineral y otros). Por tipo de producto, el mercado está segmentado en láminas y líquidos. Por industria de usuario final, el mercado está segmentado en construcción, automoción y otros (desarrollo de infraestructuras, petróleo y gas, y otros). El informe también cubre el tamaño del mercado y las previsiones para el mercado de membranas de betún en 27 países de todo el mundo. El informe ofrece el tamaño del mercado y las previsiones para el mercado de membranas de betún en volumen (m²) para todos los segmentos anteriores.

| Polipropileno Atáctico (APP) |

| Estireno-Butadieno-Estireno (SBS) |

| Otro Betún Modificado con Polímero |

| Láminas |

| Líquidos |

| Techado |

| Impermeabilización Bajo Rasante |

| Tableros de Puentes y Aparcamientos |

| Otra Impermeabilización Estructural |

| Poliéster |

| Fibra de Vidrio |

| Compuesto (Poliéster/Fibra de Vidrio) |

| Otros |

| Aplicado con Soplete |

| Autoadhesivo (Despegar y Pegar) |

| Aplicado en Frío (Líquido) |

| Soldado al Calor / Mop Caliente |

| Construcción Residencial |

| Construcción Comercial |

| Construcción Industrial |

| Infraestructura (Carreteras, Puentes, Túneles) |

| Automoción |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Grado | Polipropileno Atáctico (APP) | |

| Estireno-Butadieno-Estireno (SBS) | ||

| Otro Betún Modificado con Polímero | ||

| Por Tipo de Producto | Láminas | |

| Líquidos | ||

| Por Aplicación | Techado | |

| Impermeabilización Bajo Rasante | ||

| Tableros de Puentes y Aparcamientos | ||

| Otra Impermeabilización Estructural | ||

| Por Material de Refuerzo | Poliéster | |

| Fibra de Vidrio | ||

| Compuesto (Poliéster/Fibra de Vidrio) | ||

| Otros | ||

| Por Tecnología de Instalación | Aplicado con Soplete | |

| Autoadhesivo (Despegar y Pegar) | ||

| Aplicado en Frío (Líquido) | ||

| Soldado al Calor / Mop Caliente | ||

| Por Industria de Usuario Final | Construcción Residencial | |

| Construcción Comercial | ||

| Construcción Industrial | ||

| Infraestructura (Carreteras, Puentes, Túneles) | ||

| Automoción | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de membranas de betún en 2026?

Se situó en 1.170 millones de metros cúbicos en 2026 y se prevé que alcance 1.300 millones de metros cúbicos en 2031, lo que representa una CAGR del 2,09%.

¿Qué región lidera la demanda de membranas de betún hasta 2031?

Asia-Pacífico posee una cuota del 39,85% en 2025 y registra la CAGR más rápida del 2,21% a medida que India, China y la ASEAN mantienen intensas carteras de infraestructura.

¿Por qué las membranas autoadhesivas crecen más rápido que los sistemas con soplete?

Las restricciones del código de incendios, el ahorro en mano de obra y los incentivos de las aseguradoras hacen que las láminas de despegar y pegar sin llama resulten atractivas, lo que da como resultado una CAGR del 3,18% para las instalaciones autoadhesivas.

¿Qué grado de membrana de betún está ganando tracción?

Las membranas modificadas con SBS están creciendo a una CAGR del 2,22% gracias a su flexibilidad superior y resistencia a la temperatura, aunque el APP sigue teniendo la mayor cuota.

¿Cómo afecta la volatilidad del petróleo crudo a los fabricantes de membranas?

Las oscilaciones en el precio de la materia prima del asfalto comprimen los márgenes de los productores no integrados; algunos mitigan el riesgo mediante asfalto reciclado y contratos de suministro a largo plazo.

¿Qué papel desempeñan las regulaciones de cubierta fría en la demanda de productos?

Los códigos energéticos como el Título 24 de California aceleran la adopción de membranas de betún reflectantes, impulsando los volúmenes de productos premium, especialmente en las rehabilitaciones de cubiertas.

Última actualización de la página el: