Tamaño y Participación del Mercado de Membranas Monocapa de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

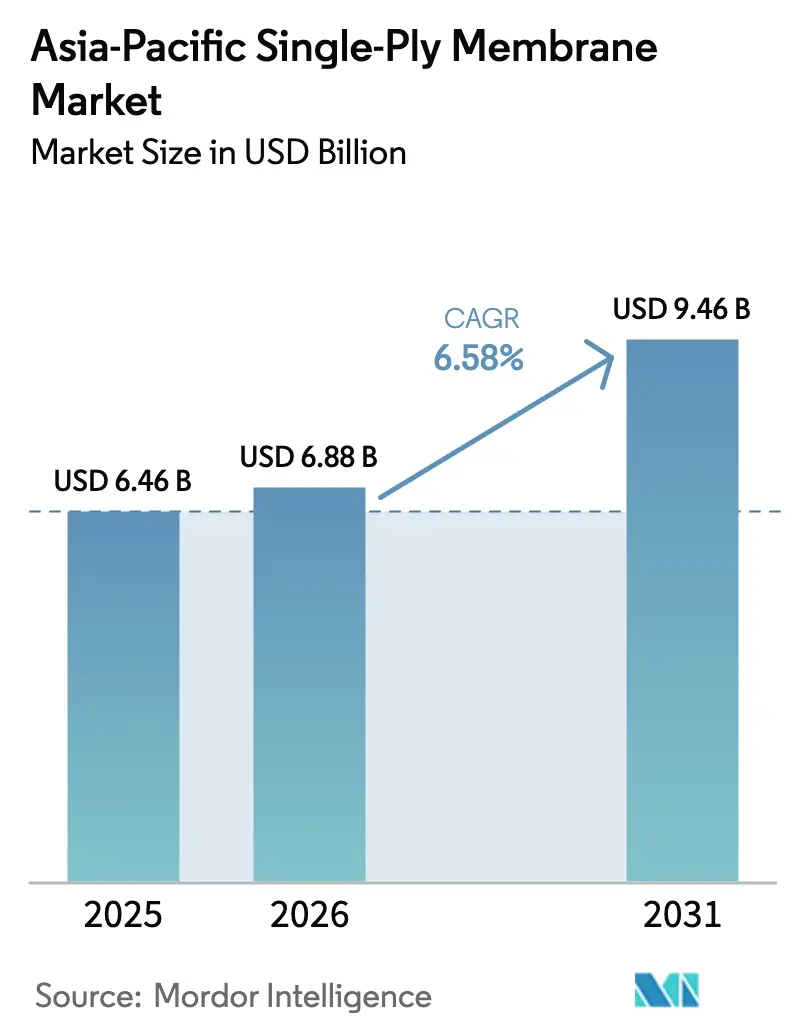

| Tamaño del mercado en el año base (2025) | 6.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

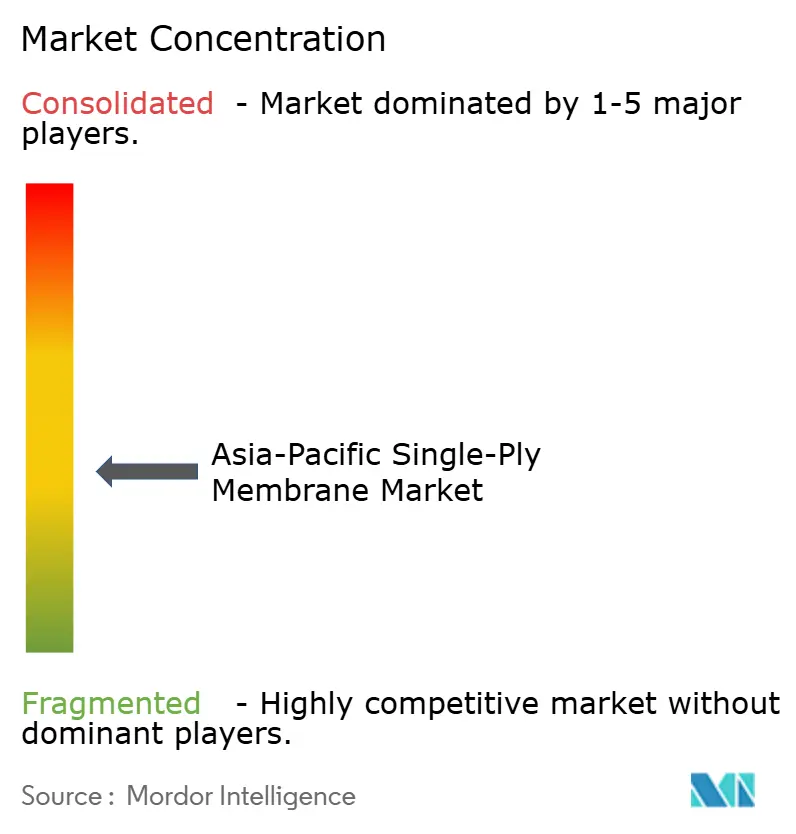

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Membranas Monocapa de Asia-Pacífico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Membranas Monocapa de Asia-Pacífico se expanda desde USD 6.460 millones en 2025 y USD 6.880 millones en 2026 hasta USD 9.460 millones en 2031, registrando una CAGR del 6,58% entre 2026 y 2031. Las inversiones en infraestructura en China, Vietnam e Indonesia continúan impulsando la demanda de puentes, túneles y rellenos sanitarios. Mientras tanto, los códigos de construcción de cero emisiones netas en India y Japón están acelerando la adopción de techos fríos, dirigiendo el gasto hacia materiales de techado de poliolefina termoplástica (TPO) blanca y monómero de etileno-propileno-dieno (EPDM). Los operadores de centros de datos en Singapur, Bombay y Yakarta especifican cada vez más sistemas de membrana con ventanas de curado de cuatro horas para minimizar el tiempo de inactividad de refrigeración. Las juntas soldadas por calor del TPO cumplen estos requisitos de manera más eficaz que las láminas de betún modificado aplicadas con soplete. El cambio hacia productos soldados en fábrica está ganando impulso a medida que se expanden los estándares de construcción modular. Por ejemplo, el programa de Construcción Integrada Modular (MiC) de vivienda pública de Hong Kong y el mandato de prefabricación del 30% de China han reducido la mano de obra en obra en un 30% y han disminuido las tasas de defectos a menos del 2%. Sin embargo, un ciclo volátil de materias primas de poliolefinas, proyectado para aumentar un 22% entre enero de 2024 y diciembre de 2025, está presionando los márgenes brutos. A pesar de esto, las estrategias de integración vertical de empresas como Sika, Oriental Yuhong y Dow están ayudando a estos líderes del mercado a mitigar las presiones de costos y mantener una ventaja competitiva sobre los extrusores más pequeños.

Conclusiones Clave del Informe

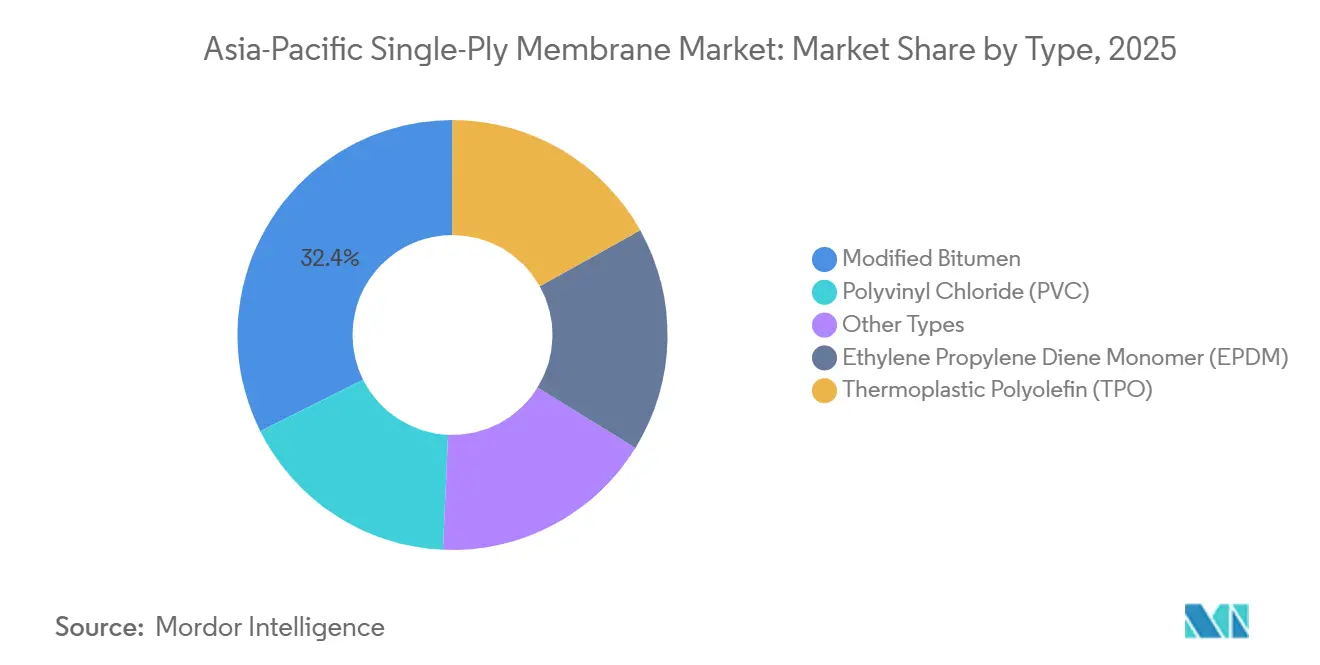

- Por tipo, el betún modificado representó el 32,38% de la participación del mercado de membranas monocapa de Asia-Pacífico en 2025, mientras que la poliolefina termoplástica (TPO) avanza a una CAGR del 8,41% hasta 2031.

- Por aplicación, la infraestructura (puentes, túneles, rellenos sanitarios) representó el 50,72% de la participación del mercado de membranas monocapa de Asia-Pacífico en 2025 y se proyecta que se expanda a una CAGR del 6,72% hasta 2031.

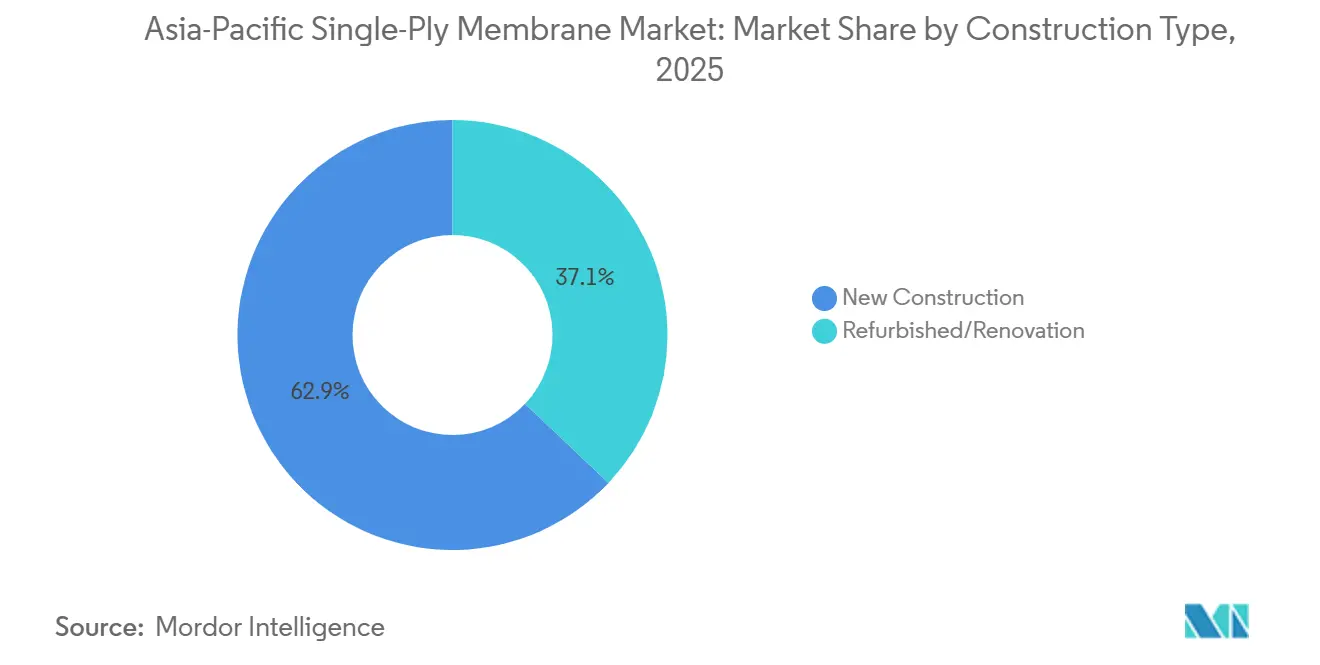

- Por tipo de construcción, la nueva construcción representó el 62,92% de la participación del mercado de membranas monocapa de Asia-Pacífico en 2025 y se espera que crezca a una CAGR del 6,77% hasta 2031.

- Por geografía, China absorbió el 69,96% de la participación del mercado de membranas monocapa de Asia-Pacífico en 2025 y se prevé que registre una CAGR del 7,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Membranas Monocapa de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los códigos de eficiencia energética en edificios que impulsa la adopción de techos fríos | +1.8% | India, Japón, China, con efectos secundarios en Singapur y Corea del Sur | Mediano plazo (2-4 años) |

| Aceleración del ciclo de renovación de techos en el sector inmobiliario comercial | +1.5% | India, Japón, Corea del Sur, con ganancias tempranas en Bombay, Tokio, Seúl | Corto plazo (≤ 2 años) |

| Mandatos gubernamentales de cero emisiones netas que impulsan las membranas reflectantes | +1.3% | Núcleo de APAC (China, India, Japón), extendiéndose a los países de la ASEAN-6 | Largo plazo (≥ 4 años) |

| Construcción modular que impulsa la demanda de rollos soldados en fábrica | +1.0% | China, India, Vietnam, con proyectos piloto en Malasia y Tailandia | Mediano plazo (2-4 años) |

| Auge de la capacidad de centros de datos que requiere sistemas de techado con mínimo tiempo de inactividad | +0.9% | Singapur, India, Indonesia, Japón, con demanda concentrada en Jurong, Bombay, Yakarta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Códigos de Eficiencia Energética en Edificios que Impulsa la Adopción de Techos Fríos

Los umbrales obligatorios de techos fríos están convirtiendo los objetivos de eficiencia energética en criterios de adquisición exigibles, favoreciendo las membranas de TPO y PVC de alta reflectancia. El Código de Construcción para la Conservación de Energía 2024 de India especifica un Índice de Reflectancia Solar (SRI) ≥ 78 para techos de baja pendiente en nueve zonas climáticas, excluyendo efectivamente el betún modificado oscuro de nuevos proyectos en ciudades como Chennai, Hyderabad y Calcuta[1]Oficina de Eficiencia Energética de India, "Código de Construcción para la Conservación de Energía 2024," beeindia.gov.in. La Ley revisada de Eficiencia Energética en Edificios de Japón, vigente desde abril de 2025, exige que los edificios no residenciales de más de 300 m² cumplan con los estándares de enfriamiento pasivo, impulsando las mejoras de EPDM en edificios de oficinas de Tokio y Osaka. En China, la actualización de la norma GB 50189 vincula los incentivos fiscales para edificios verdes a los techos reflectantes, acelerando la adopción de TPO en ciudades como Shenzhen y Guangzhou. El Sello Verde 2024 de Singapur otorga puntos adicionales para techos con un SRI envejecido ≥ 63, alineando sus estándares con los parámetros de referencia del Título 24 de California. En conjunto, se proyecta que estas regulaciones reduzcan la participación de mercado de las membranas no reflectantes en un 18-22% estimado en las principales áreas metropolitanas de Asia-Pacífico para 2028.

Aceleración del Ciclo de Renovación de Techos en el Sector Inmobiliario Comercial

El envejecimiento del parque de edificios en Japón, Corea del Sur e India está acortando los ciclos de renovación de techos de 25-30 años a 18-22 años, ya que los propietarios priorizan el ahorro energético sobre las extensiones del ciclo de vida. El mercado de renovación comercial de India alcanzó INR 45.000 crore (USD 5.300 millones) en 2025, con el 45% de los contratos de arrendamiento involucrando propiedades renovadas. Los promotores japoneses han acelerado las reformas para cumplir con la ley de eficiencia de abril de 2025, a pesar de una caída del 7,1% en los nuevos inicios de construcción a octubre de 2024. En Corea del Sur, los propietarios en Seúl y Busan accedieron a KRW 2,5 billones (USD 1.900 millones) en préstamos de bajo interés para mejoras de vivienda, con enfoque en techos reflectantes. En Singapur, los propietarios están renovando proactivamente los techos de propiedades de Categoría A, como el Marina Bay Financial Centre, hasta ocho años antes de lo previsto para mantener las certificaciones Green Mark Platinum. La renovación de techos está pasando de ser una medida reactiva a una inversión proactiva en materia ambiental, social y de gobernanza (ESG), generando incrementos de alquiler del 12-15% en mercados orientados a la sostenibilidad.

Mandatos Gubernamentales de Cero Emisiones Netas que Impulsan las Membranas Reflectantes

Los compromisos de cero emisiones netas están incorporando requisitos de techos fríos en las políticas de adquisición pública, estableciendo una demanda base de membranas reflectantes. La hoja de ruta de cero emisiones netas para 2060 de China exige que todos los nuevos edificios públicos sean aptos para cero emisiones netas antes de 2030, requiriendo techos reflectantes en 14 capitales provinciales. El Programa Nacional de Edificios Verdes de India ofrece aprobaciones de permisos un 10% más rápidas para proyectos con techos conformes al SRI, reduciendo los ciclos de ingresos de los promotores en seis a ocho semanas. Japón ha asignado JPY 2 billones (USD 13.300 millones) hasta 2030 para la descarbonización de edificios, con el 18% de los fondos destinados a tecnologías de enfriamiento pasivo, incluidas las membranas reflectantes. El Escenario de Neutralidad de Carbono 2050 de Corea del Sur tiene como objetivo que el 70% de los nuevos techos comerciales alcancen una albedo ≥ 0,65 para 2035. Las sanciones por incumplimiento, que oscilan entre el 5-12% del valor del proyecto, están posicionando las membranas reflectantes como una medida necesaria de mitigación de riesgos en lugar de una mejora opcional.

Construcción Modular que Impulsa la Demanda de Rollos Soldados en Fábrica

El auge de la prefabricación está trasladando la soldadura de membranas desde la mano de obra en obra hacia entornos de fábrica controlados, reduciendo los defectos y acelerando los plazos de construcción. El programa MiC de Hong Kong entregó 5.000 unidades de vivienda pública en 2025 utilizando capas de TPO adheridas en fábrica, eliminando la necesidad de trabajo con soplete. En China, el mandato de un 30% de contenido prefabricado en nuevas viviendas urbanas para 2025 ha llevado a empresas como Oriental Yuhong a comercializar rollos de TPO autoadhesivos diseñados para paneles de techo modulares. El proyecto de seis autopistas de Vietnam, valorado en VND 32.200 millones (USD 1.300 millones), emplea EPDM soldado en fábrica sobre tableros de puentes prefabricados para cumplir con los ajustados calendarios de construcción durante la temporada de monzones. La soldadura en fábrica ha reducido las tasas de fallo en juntas del 8-12% a menos del 2%, una mejora crítica para los contratistas modulares que ofrecen garantías de una década. Este cambio estructural en la logística de construcción está impulsando el crecimiento en el mercado de membranas monocapa de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de poliolefinas y plastificantes | -1.2% | Global, con presión aguda en China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre PVC y ftalatos | -0.8% | China, Japón, Corea del Sur, con efectos secundarios en los países de la ASEAN-6 | Mediano plazo (2-4 años) |

| Escasez de instaladores cualificados en ciudades de segundo nivel de Asia-Pacífico | -0.6% | India (Visakhapatnam, Coimbatore), Vietnam (Da Nang), Indonesia (Surabaya), Tailandia (Chiang Mai) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Poliolefinas y Plastificantes

Las fluctuaciones del precio del polipropileno impulsadas por el petróleo crudo, del 22% entre enero de 2024 y diciembre de 2025, redujeron los márgenes brutos de los extrusores de TPO no integrados en 3-5 puntos porcentuales. Los costos de plastificantes para la producción de membranas de PVC aumentaron un 18% en el segundo trimestre de 2025 tras la incorporación de cuatro ftalatos por parte de China a su lista restringida de RoHS[2]Ministerio de Industria y Tecnología de la Información de China, "Enmienda RoHS 2026," miit.gov.cn. La expansión de silicona de Dow en Zhangjiagang tiene como objetivo abordar las alternativas sin ftalatos; sin embargo, los 18-24 meses requeridos para la validación en campo retrasan una adopción comercial más amplia. Los productores más pequeños de Vietnam e Indonesia, que carecen de mecanismos de cobertura, implementaron aumentos de precios en la cadena descendente del 12-15%, lo que provocó retrasos en licitaciones de infraestructura sensibles al costo. Estas dinámicas de mercado han acelerado las estrategias de integración vertical, como la adquisición de resinas por parte de Sika y la entrada de Oriental Yuhong en el refinado de betún. Estos enfoques ayudan a mitigar la volatilidad de los costos de insumos y a fortalecer las posiciones de mercado en el segmento de membranas monocapa de Asia-Pacífico.

Escrutinio Regulatorio sobre PVC y Ftalatos

Las regulaciones más estrictas sobre seguridad química están reduciendo las opciones de formulación para las láminas de PVC. La enmienda RoHS de enero de 2026 de China prohíbe el DEHP, DBP, BBP y DIBP en instalaciones eléctricas, incluidas las membranas fotovoltaicas integradas en edificios. En 2024, Japón clasificó tres ftalatos como Sustancias Químicas Especificadas, limitando su presencia permisible al 0,1% en peso. El K-REACH de Corea del Sur ahora exige documentación del ciclo de vida para los plastificantes de grado constructivo, añadiendo costos de cumplimiento de KRW 80-120 millones (USD 60.000-90.000) por línea de producto. Los umbrales regulatorios no armonizados obligan a los fabricantes a mantener unidades de mantenimiento de existencias específicas por región, socavando las economías de escala. Si bien la base existente de techos de PVC, que comprende aproximadamente el 25-30% del parque regional, ofrece oportunidades de renovación para membranas de EPDM o TPO, las nuevas introducciones de productos de PVC enfrentan crecientes restricciones regulatorias, ejerciendo un impacto negativo moderado en el mercado de membranas monocapa de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El TPO Supera al Betún Convencional

El betún modificado representó el 32,38% de la participación del mercado de membranas monocapa de Asia-Pacífico en 2025, mientras que se proyecta que el TPO crezca a una CAGR del 8,41% hasta 2031. Los compradores de infraestructura continúan prefiriendo el betún aplicado con soplete para puentes con ciclos de hielo-deshielo bajo los estándares de adquisición de la Iniciativa de la Franja y la Ruta de China. Por otro lado, los clientes de centros de datos adoptan cada vez más el TPO soldado por calor, que cumple con los objetivos de tasa de fallo en juntas ≤ 0,5% y ventanas de curado de cuatro horas, impulsando su adopción en los campus de Singapur, Yakarta y Bombay. El EPDM mantiene una participación de mercado de mediados de la adolescencia, favorecido por los renovadores de Tokio por su resiliencia de celda cerrada frente a las lluvias impulsadas por tifones. El crecimiento del PVC se ve frenado por la prohibición de ftalatos de China, aunque los promotores de condominios de gran altura en Singapur valoran su soldabilidad en áreas donde las llamas de soplete están prohibidas.

Se espera que el dominio del betún modificado en puentes y túneles disminuya gradualmente, con una reducción de 4-6 puntos porcentuales para 2029 a medida que se implemente plenamente el umbral SRI de India. La presencia de mercado del EPDM se está fortaleciendo gracias al estímulo de Japón para el ahorro energético en reformas, mientras que los proveedores de PVC se apresuran a calificar plastificantes sin ftalatos antes del plazo de enero de 2026 de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Infraestructura Ancla el Crecimiento de los Ingresos

La infraestructura representó el 50,72% de la participación del mercado de membranas monocapa de Asia-Pacífico en 2025 y se espera que crezca a una CAGR del 6,72% hasta 2031. El puente Vung Tau-Can Gio de Vietnam, valorado en USD 4.100 millones, utiliza betún modificado para tableros expuestos al agua salada, mientras que Tailandia y Laos completaron un vano de 1.350 metros en diciembre de 2025, sellado con EPDM en las juntas de dilatación. La Autopista Trans-Sumatra de Indonesia requiere membranas para 180 puentes y 14 túneles, con Oriental Yuhong apuntando a abastecer estos proyectos a través de sus plantas en el Sudeste Asiático.

El sector inmobiliario comercial mantiene una participación de mercado de mediados de los veinte por ciento, respaldado por la ola de renovación de INR 45.000 crore de India, que está reemplazando el betún oscuro por TPO reflectante para reducir las cargas de climatización hasta en un 20%. El crecimiento residencial sigue siendo limitado debido al predominio de las tejas de techo inclinado en viviendas unifamiliares, aunque los condominios de gran altura en Hong Kong y Singapur están adoptando terrazas de TPO para cumplir con los estándares del Sello Verde. Los compradores industriales, como las plantas farmacéuticas, continúan especificando PVC por sus propiedades resistentes a los productos químicos. El mercado de membranas monocapa de Asia-Pacífico refleja así una doble tendencia: los proyectos de infraestructura sostienen la demanda de betún, mientras que los segmentos comerciales conscientes de la energía impulsan la adopción de TPO.

Por Tipo de Construcción: La Nueva Construcción Domina a Pesar del Impulso de la Renovación

La nueva construcción capturó el 62,92% de la participación del mercado de membranas monocapa de Asia-Pacífico en 2025 y se proyecta que crezca a una CAGR del 6,77% hasta 2031. El mandato de construcción lista para cero emisiones netas de la capital Nusantara de Indonesia favorece el TPO soldado en fábrica sobre el betún aplicado con soplete. La regla de prefabricación del 30% de China garantiza una alta utilización de la capacidad de las plantas de rollos. La renovación, aunque de menor escala, se está acelerando a una CAGR del 6,3% debido al endurecimiento de los códigos energéticos en Tokio, Seúl y Sídney, lo que impulsa los reemplazos anticipados de techos.

Las propiedades renovadas enfrentan ciclos de venta más largos ya que los inquilinos permanecen en el lugar durante las instalaciones por fases. Sin embargo, las oficinas premium en Marina Bay de Singapur se sometieron a renovación de techos ocho años antes de lo previsto para mantener las certificaciones Green Mark Platinum. El programa de préstamos de KRW 2,5 billones de Corea del Sur apoya el techado reflectante para bloques de apartamentos con el fin de reducir las cargas de refrigeración en verano. Los proveedores están adaptando sus carteras en consecuencia: las 35 instalaciones chinas de Sika se centran en láminas de TPO de alto volumen para nuevas construcciones, mientras que su centro en Singapur desarrolla líquidos de bajo olor para reformas en edificios ocupados, garantizando una contribución equilibrada al mercado de membranas monocapa de Asia-Pacífico.

Análisis Geográfico

China mantuvo el 69,96% de la participación del mercado de membranas monocapa de Asia-Pacífico en 2025 y se espera que crezca a una CAGR del 7,31% hasta 2031. Este crecimiento está impulsado por los proyectos de infraestructura de la Iniciativa de la Franja y la Ruta y por líderes nacionales como Oriental Yuhong, que reportó ingresos de RMB 40.100 millones (USD 5.500 millones) en 2024 en 50 instalaciones. Los incentivos para techos reflectantes bajo la norma GB 50189 están impulsando la demanda en los parques de oficinas de Shenzhen y Guangzhou, aunque la actividad general de construcción disminuyó a mediados de un dígito según la actualización de nueve meses de 2025 de Sika. La prohibición de ftalatos de enero de 2026 de China desafía a los proveedores de PVC a menos que adopten plastificantes sin ftalatos. Los mandatos de prefabricación brindan mayor apoyo a la producción de membranas soldadas en fábrica, manteniendo la posición dominante de China en el mercado.

La demanda de India está impulsada por una hoja de ruta de centros de datos de 8-10 GW y un atraso de renovación de techos de INR 45.000 crore. El Código de Construcción para la Conservación de Energía 2024 exige un SRI ≥ 78 en nueve zonas, eliminando efectivamente los techos de betún oscuro en ciudades como Bombay, Chennai e Hyderabad. La asociación de Holcim con Tata Steel integra el suministro de membranas en marcos de almacenes, aprovechando el crecimiento logístico de India. Mientras tanto, la escasez de mano de obra cualificada en Visakhapatnam está impulsando la demanda de láminas de TPO autoadhesivas que reducen la dependencia de instaladores especializados.

Japón y Corea del Sur están experimentando una sólida actividad de renovación. El código energético de abril de 2025 de Japón ha impulsado la adopción de EPDM y TPO en las torres de Tokio, a pesar de una caída del 7,1% en los nuevos inicios de construcción a octubre de 2024. El estímulo de renovación de KRW 2,5 billones de Corea del Sur apoya los techos reflectantes que cumplen los objetivos de albedo de 0,65. Las regiones costeras propensas a los tifones favorecen el EPDM por su superior resistencia al agua.

El proyecto de autopistas de VND 32.200 millones de Vietnam y el puente Vung Tau-Can Gio de USD 4.100 millones están impulsando la demanda de betún y EPDM. Los proyectos de la Autopista Trans-Sumatra y la ciudad capital Nusantara de Indonesia incluyen requisitos de techos fríos, beneficiando a los proveedores de TPO. Los proyectos MRT3 y Pan Borneo de Malasia están aumentando la demanda de membranas aplicadas en líquido para geometrías complejas. Australia, Nueva Zelanda y Filipinas contribuyen con participaciones de mercado menores, con la escasez de mano de obra en Australia acelerando la adopción de sistemas autoadhesivos.

Panorama Competitivo

El mercado de membranas monocapa de Asia-Pacífico está moderadamente fragmentado, con las cinco principales empresas manteniendo una participación de mercado combinada del 52% en 2025. La adquisición de Johns Manville por parte de Brookfield por USD 5.800 millones en diciembre de 2024 pone de relieve el interés del capital privado en los flujos de caja del sector de techados y aporta experiencia en investigación y desarrollo de América del Norte a Asia para formulaciones localizadas. Sika amplió a 35 instalaciones en la región de Asia-Pacífico en enero de 2025, reduciendo los plazos de entrega de TPO a tres a cinco días para los contratistas del Sudeste Asiático y logrando un crecimiento de volumen del 12% en 2025. La colaboración de Holcim con Tata Steel prescinde de los distribuidores, capturando un margen adicional del 8-10% en proyectos de almacenes.

La red de 50 plantas de Oriental Yuhong proporciona cobertura de materias primas, mitigando el impacto de las fluctuaciones del precio del polipropileno del 22% en 2025. La tecnología de soldadura por inducción SeamShield de GAF reduce los fallos en juntas a menos del 2%, un factor crítico para los centros de datos de hiperescala donde los costos de tiempo de inactividad superan los USD 10.000 por hora. La instalación de silicona de Dow en Zhangjiagang produce plastificantes sin ftalatos esenciales para el cumplimiento del PVC con las regulaciones de enero de 2026 de China. Las empresas más pequeñas como Joaboa Technology y Jiangsu Canlon se centran en membranas para techos verdes y fotovoltaicas, pero carecen de redes de distribución regional, lo que limita su influencia en el mercado. El cumplimiento de las normas ISO 9001 y ASTM D6878 es ahora un requisito básico, con la diferenciación basada cada vez más en la velocidad de instalación, la retención de reflectividad y la resiliencia de las materias primas.

Líderes de la Industria de Membranas Monocapa de Asia-Pacífico

Sika AG

Carlisle Companies Inc.

Oriental Yuhong

Soprema Group

Jiangsu Canlon Building Materials Co.,Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Sika AG adquirió Elmich Pte Ltd, un proveedor con sede en Singapur de soluciones sostenibles de urbanización verde y techos verdes. Esta adquisición fortaleció la cartera de membranas monocapa de Sika en la región de Asia-Pacífico y amplió sus capacidades para edificios comerciales y residenciales.

- Enero de 2025: Sika AG inauguró dos plantas en Singapur y Xi'an. Estas instalaciones aumentaron la capacidad regional y redujeron los plazos de entrega de membranas monocapa de TPO a tres a cinco días.

Alcance del Informe del Mercado de Membranas Monocapa de Asia-Pacífico

Las membranas monocapa son láminas flexibles y ligeras fabricadas con polímeros sintéticos, como PVC y TPO, o caucho, como EPDM. Estos materiales se utilizan principalmente para la impermeabilización de techos planos o de baja pendiente. Ofrecen durabilidad, resistencia a los rayos UV y pueden instalarse mediante fijación mecánica, adhesión total o métodos de lastrado.

El Mercado de Membranas Monocapa de Asia-Pacífico está segmentado por tipo, aplicación, tipo de construcción y geografía. Por tipo, el mercado está segmentado en betún modificado, monómero de etileno propileno dieno (EPDM), poliolefina termoplástica (TPO), cloruro de polivinilo (PVC) y otros tipos. Por aplicación, el mercado está segmentado en infraestructura (puentes, túneles, rellenos sanitarios), residencial, comercial e industrial e institucional. Por tipo de construcción, el mercado está segmentado en nueva construcción y renovado/reforma. El informe también cubre el tamaño del mercado y los pronósticos para las membranas monocapa en 8 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Betún Modificado |

| Monómero de Etileno Propileno Dieno (EPDM) |

| Poliolefina Termoplástica (TPO) |

| Cloruro de Polivinilo (PVC) |

| Otros Tipos |

| Infraestructura (Puentes, Túneles, Rellenos Sanitarios) |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Nueva Construcción |

| Renovado/Reforma |

| China |

| India |

| Japón |

| Corea del Sur |

| Indonesia |

| Vietnam |

| Tailandia |

| Malasia |

| Resto de Asia-Pacífico |

| Por Tipo | Betún Modificado |

| Monómero de Etileno Propileno Dieno (EPDM) | |

| Poliolefina Termoplástica (TPO) | |

| Cloruro de Polivinilo (PVC) | |

| Otros Tipos | |

| Por Aplicación | Infraestructura (Puentes, Túneles, Rellenos Sanitarios) |

| Residencial | |

| Comercial | |

| Industrial e Institucional | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovado/Reforma | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Vietnam | |

| Tailandia | |

| Malasia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de membranas monocapa de Asia-Pacífico?

El mercado de membranas monocapa de Asia-Pacífico se sitúa en USD 6.880 millones en 2026 y está en camino de alcanzar USD 9.460 millones para 2031.

¿Qué tipo está creciendo más rápido hasta 2031?

La Poliolefina Termoplástica (TPO) es el tipo de mayor expansión con una CAGR del 8,41% hasta 2031, impulsada por los códigos de techos fríos y la instalación con mínimo tiempo de inactividad.

¿Por qué son importantes los techos reflectantes en Asia-Pacífico?

El endurecimiento de los códigos energéticos en India, Japón, China y otros países exige valores elevados de SRI, haciendo que las membranas reflectantes sean esenciales para el cumplimiento normativo y para reducir las cargas de refrigeración.

¿Qué segmento de aplicación lidera la demanda en 2025?

Las aplicaciones de infraestructura, como puentes y túneles, representan el 50,72% de los ingresos en 2025.

Última actualización de la página el: