Tamaño y Participación del Mercado de Modificadores de Asfalto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Modificadores de Asfalto por Mordor Intelligence

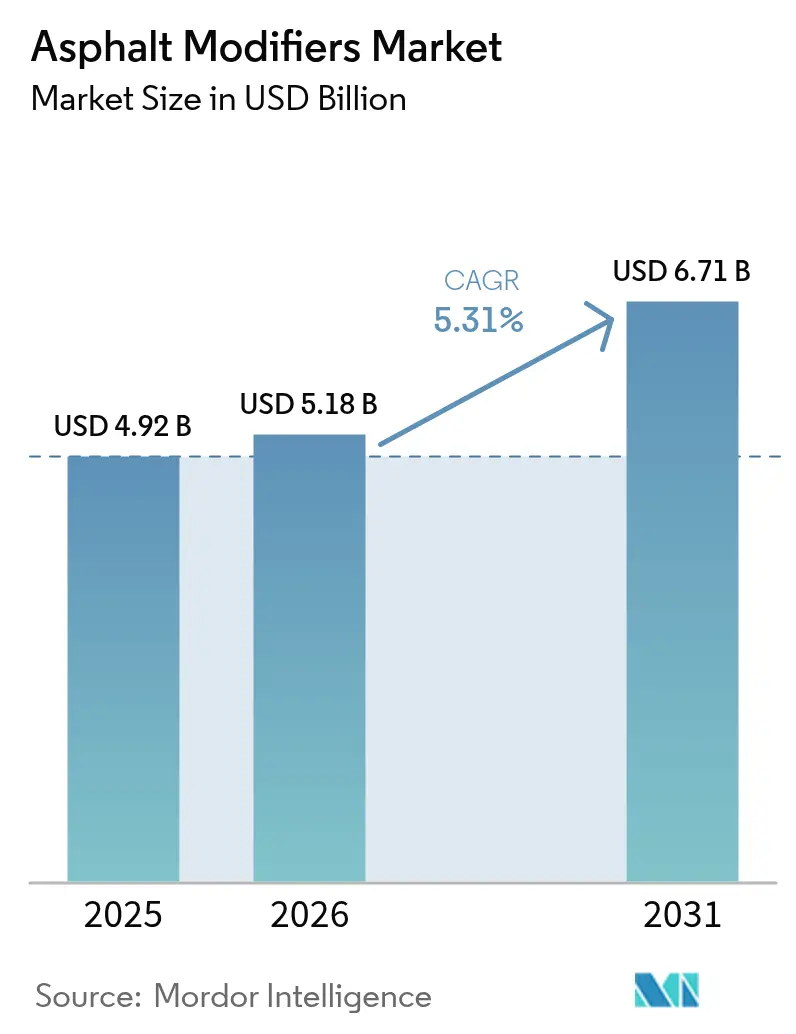

Se proyecta que el tamaño del Mercado de Modificadores de Asfalto se expanda desde USD 4,92 mil millones en 2025 y USD 5,18 mil millones en 2026 hasta USD 6,71 mil millones en 2031, registrando una CAGR del 5,31% entre 2026 y 2031. La demanda está impulsada por mandatos de ligantes basados en desempeño, el creciente tráfico de carga que amplifica el riesgo de ahuellamiento y las políticas de economía circular que recompensan el uso de plásticos reciclados y caucho de neumáticos. Los contratistas que buscan reducir su huella de carbono están desplazando capital hacia tecnologías de mezcla en tibio porque reducen el consumo de combustible y la exposición a humos de asfalto, mientras que los organismos endurecen las especificaciones mediante Superpave, el Diseño de Mezcla Balanceado y las revisiones de la norma EN 14023. La volatilidad de las materias primas para el SBS (Estireno-Butadieno-Estireno) y el SEBS (Estireno-Etileno-Butileno-Estireno) continúa influyendo en los precios, aunque los proveedores que integran materias primas circulares o rejuvenecedores de base biológica están protegiendo sus márgenes. La confluencia del impulso regulatorio y el gasto en infraestructura garantiza un flujo constante de licitaciones del sector público que favorecen los ligantes de alto rendimiento, agudizando la competencia en torno al conocimiento de formulación más que a la escala por sí sola.

Conclusiones Clave del Informe

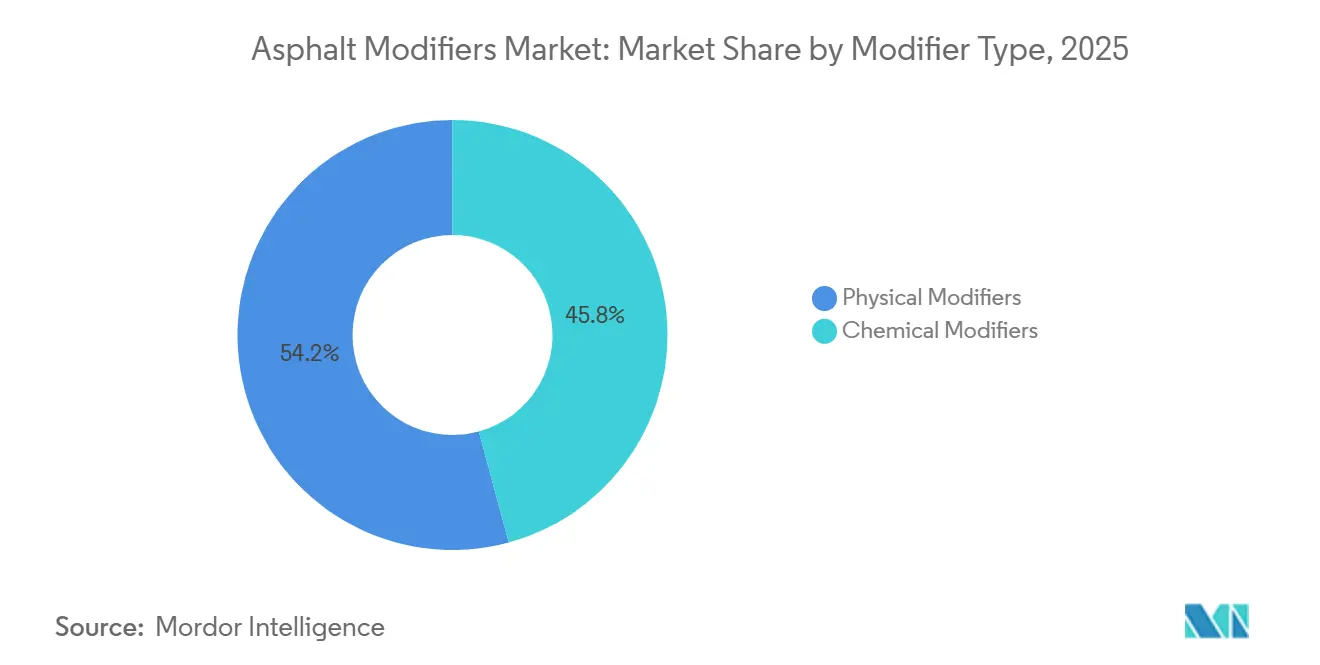

- Por tipo de modificador, los modificadores físicos representaron el 54,22% de la participación del mercado de Modificadores de Asfalto en 2025, mientras que se prevé que los modificadores químicos se expandan a una CAGR del 5,42% hasta 2031.

- Por tecnología de mezcla asfáltica, la mezcla en caliente representó el 70,78% del tamaño del mercado de Modificadores de Asfalto en 2025, mientras que se proyecta que la mezcla en tibio crezca a una CAGR del 5,55% hasta 2031.

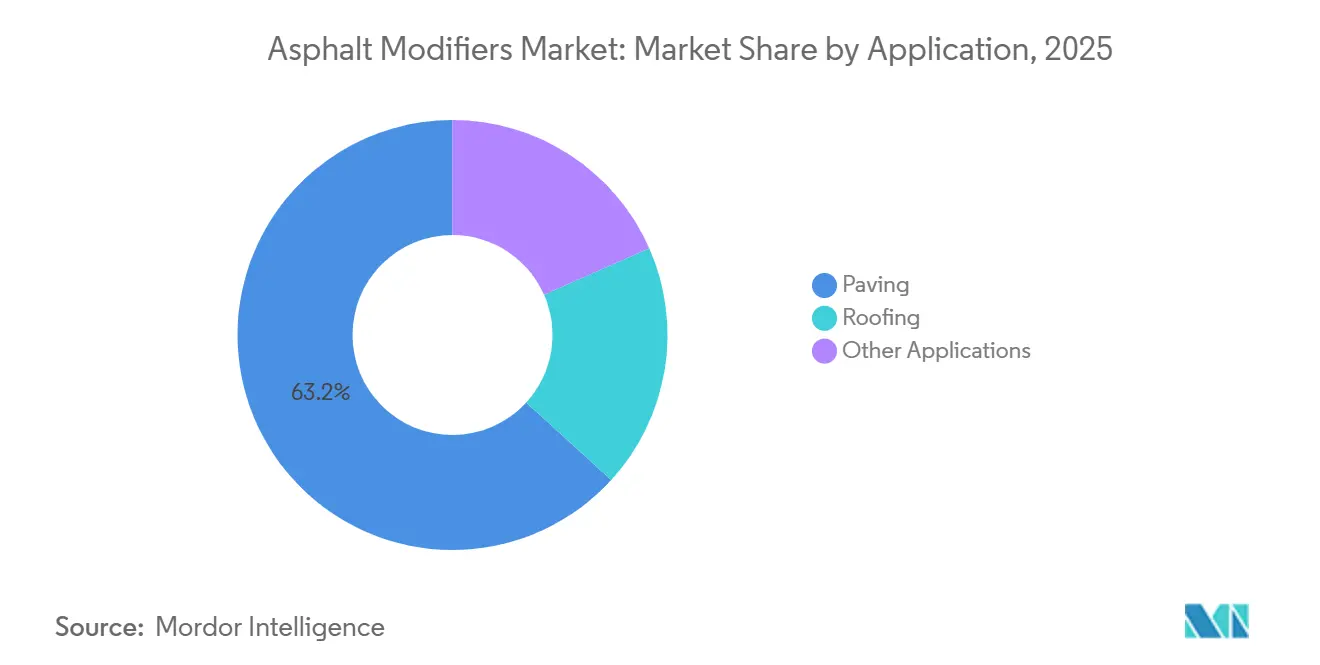

- Por aplicación, la pavimentación representó el 63,22% del tamaño del mercado de Modificadores de Asfalto en 2025 y avanza a una CAGR del 5,61% hasta 2031.

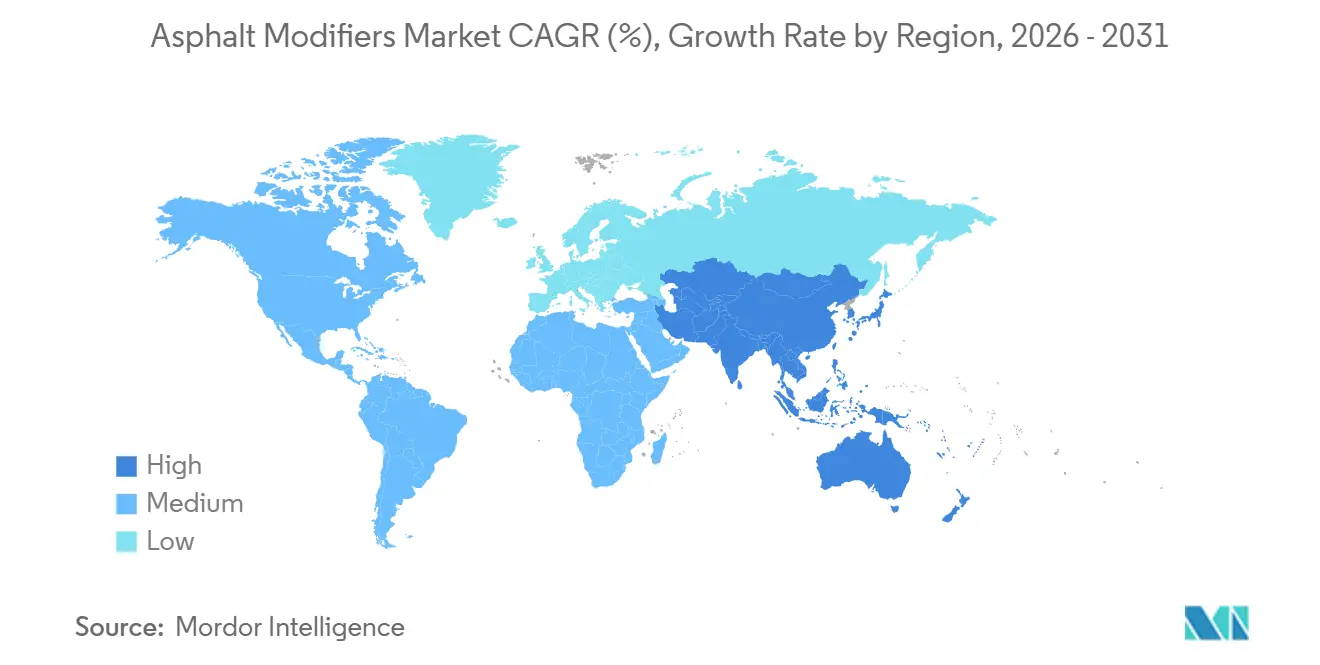

- Por geografía, Asia-Pacífico lideró con el 38,43% de la participación del mercado de Modificadores de Asfalto en 2025, y se espera que crezca a una CAGR del 5,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Modificadores de Asfalto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta densidad de tráfico y cargas por eje más pesadas | +1.2% | Global con mayor intensidad en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Especificaciones basadas en desempeño de cumplimiento obligatorio | +1.0% | América del Norte, Europa, Australia, emergente en la ASEAN y Oriente Medio | Largo plazo (≥ 4 años) |

| Objetivos de carbono neto cero que aceleran la mezcla en tibio | +0.9% | Europa, América del Norte, ciudades seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge en I+D de ligantes reforzados con grafeno y nanomateriales | +0.6% | Europa, Japón, Corea del Sur, proyectos piloto en China y Estados Unidos | Largo plazo (≥ 4 años) |

| Impulso de la economía circular para el asfalto con plástico reciclado | +0.8% | Global con fuertes vientos de cola regulatorios en la UE, India y estados seleccionados de Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Densidad de Tráfico y Cargas por Eje más Pesadas

El tonelaje de carga por carril-kilómetro ha aumentado junto con la logística del comercio electrónico, lo que obliga a los organismos viales a exigir ligantes que resistan el ahuellamiento y el agrietamiento por fatiga. China reportó cargas promedio por eje en autopistas superiores a 11 toneladas en 2024, un incremento del 15% respecto a 2020, lo que desencadenó la obligatoriedad de capas de rodadura con polímeros modificados. India exige ligantes PG 70-10 en corredores de alto tráfico bajo la Fase II de Bharatmala. Los datos del Programa de Desempeño de Pavimentos a Largo Plazo de Estados Unidos muestran que las secciones con polímeros modificados registran una vida útil entre un 30% y un 40% mayor en rutas de camiones, validando las formulaciones de SBS, caucho triturado y Acetato de Vinilo y Etileno (EVA). La transición de mezclas por receta a contratos con grado de desempeño asegura así una demanda base constante para los proveedores de modificadores capaces de demostrar durabilidad en campo bajo condiciones de carga acelerada.

Especificaciones de Cumplimiento Obligatorio Basadas en Desempeño (Superpave, Diseño de Mezcla Balanceado)

Los protocolos Superpave y de Diseño de Mezcla Balanceado obligan a los laboratorios a verificar la resistencia al ahuellamiento, la vida a la fatiga y el agrietamiento a baja temperatura antes de la aprobación de producción. La actualización de 2024 de la norma M 320 de la Asociación Americana de Funcionarios de Carreteras Estatales y Transporte (AASHTO) introdujo la clasificación a temperatura intermedia para cerrar vacíos que antes favorecían a los ligantes marginales[1]Asociación Americana de Funcionarios de Carreteras Estatales y Transporte, "Especificación Estándar M 320-24", transportation.org. La norma Austroads AP-T351, publicada en 2024, impone índices de agrietamiento y ahuellamiento en todas las carreteras con financiamiento federal, impulsando la adopción de agentes antidesenganche y rejuvenecedores en Australia. Europa revisó la norma EN 14023 en 2025 para armonizar los criterios de recuperación elástica y punto de ablandamiento, permitiendo a los proveedores con presencia paneuropea simplificar los protocolos de ensayo. Estos marcos desfavorecen al betún de uso general y elevan a los proveedores que combinan sólidas bibliotecas de formulación con optimización de mezclas en obra.

Objetivos de Carbono Neto Cero que Aceleran la Adopción de la Mezcla en Tibio

Las tecnologías de mezcla en tibio reducen las temperaturas de mezclado entre 20 y 40 °C, recortando el consumo de combustible y el CO₂ hasta en un 30%. El paquete Fit for 55 de Europa incorpora la contabilidad del carbono en el ciclo de vida en la puntuación de las licitaciones. Alemania exige ahora mezcla en tibio en obras financiadas con fondos federales que superen las 10.000 toneladas. En Estados Unidos, el Estándar de Combustibles de Bajo Carbono de California otorga créditos que neutralizan la prima del 2-5% del aditivo, catalizando la adopción por parte de los contratistas. Honeywell reporta un crecimiento de dos dígitos para sus sistemas de zeolita y surfactante en ambas regiones. Combinada con las mejoras en seguridad de los contratistas derivadas de la menor generación de humos, la mezcla en tibio se destaca como el nicho tecnológico de mayor dinamismo en el mercado de modificadores de asfalto.

Auge en I+D de Ligantes Reforzados con Grafeno y Nanomateriales

El óxido de grafeno y los nanotubos de carbono ofrecen mejoras de dos dígitos en la resistencia al ahuellamiento y al agrietamiento con dosificaciones inferiores al 0,5% en peso. El producto Gipave de Iterchimica elevó la resistencia al ahuellamiento en un 20% en la autopista A4 de Italia en 2024. El estudio de cinco años del Centro Nacional de Tecnología del Asfalto (NCAT) en Estados Unidos confirmó que las secciones con grafeno mantuvieron el IRI (Índice Internacional de Rugosidad) por debajo de 1,5 m/km tras 2 millones de ESAL (cargas equivalentes por eje simple) frente a 2,1 m/km para las mezclas con SBS. Japón financia un consorcio de nanotubos con miras a su comercialización en 2027. A pesar de una prima de precio de entre USD 50 y USD 150/kg, los aeropuertos y los operadores de autopistas de peaje están pagando por los ahorros en el ciclo de vida, lo que señala un futuro giro hacia el refuerzo con nanomateriales una vez que caigan las barreras de dispersión y costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud y exposición a humos para los equipos de trabajo | –0.7% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Precios volátiles del SBS/SEBS y las materias primas de base biológica | –0.9% | Global, agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Inercia en las especificaciones municipales | –0.5% | América del Sur, África Subsahariana, partes del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud y Exposición a Humos para los Equipos de Pavimentación

La Administración de Seguridad y Salud Ocupacional (OSHA) limita la exposición a humos de asfalto a 5 mg/m³ como promedio ponderado en el tiempo (TWA), y el Instituto Nacional para la Seguridad y Salud Ocupacional (NIOSH) recomienda 0,5 mg/m³. La Unión Europea (UE) clasifica ciertas fracciones de betún como sustancias extremadamente preocupantes (SVHC) bajo el reglamento REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas), obligando a los contratistas a invertir entre USD 15.000 y USD 50.000 por pavimentadora en sistemas de extracción[2]Administración de Seguridad y Salud Ocupacional, "Límites de Exposición a Humos de Asfalto", osha.gov. Un acuerdo judicial de 2025 en Estados Unidos otorgó USD 12 millones a trabajadores con EPOC (enfermedad pulmonar obstructiva crónica), poniendo de relieve los riesgos de responsabilidad legal. La mezcla en tibio reduce los humos hasta en un 50%, aunque las primas de costo y la aplicación laxa frenan su adopción en regiones sensibles al precio. El imperativo de salud acelera la demanda de modificadores donde los reguladores aplican sanciones estrictas y los créditos de carbono subvencionan los aditivos para mezcla en tibio.

Precios Volátiles del SBS/SEBS y las Materias Primas de Base Biológica

La volatilidad del butadieno y el estireno —el butadieno al contado en Asia saltó un 35% entre 2024 y 2025— erosionó los márgenes de los modificadores a base de SBS. Kraton elevó los precios del SBS un 10% en abril de 2025, presionando a los contratistas sujetos a ofertas viales de precio fijo. Los aceites de base biológica enfrentan oscilaciones similares; las disrupciones en la soja elevaron los costos del producto Anova de Cargill un 20% durante 2024-2025. Los contratistas pequeños sin herramientas de cobertura de riesgo vuelven al betún sin modificar cuando las primas de polímero superan los USD 150/tonelada, sacrificando la calidad del pavimento a largo plazo. Los grandes grupos integrados con corrientes de monómeros propias o proyectos piloto de biología sintética cuentan ahora con una ventaja de resiliencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Modificador: Los Modificadores Químicos Ganan Terreno por los Mandatos de Durabilidad

Los modificadores físicos representaron el 54,22% de la participación del mercado de Modificadores de Asfalto en 2025, mientras que los modificadores químicos avanzan a una CAGR del 5,42% durante el período de pronóstico (2025-2031). Las aminas antidesenganche aparecen ahora en todas las licitaciones susceptibles a la humedad en el Sureste de Estados Unidos, mientras que los surfactantes líquidos para mezcla en tibio escalan rápidamente bajo los presupuestos de carbono de la UE. El producto B2Last de BASF promete una extensión de vida útil del 15-20% sin ligante adicional, ofreciendo a los organismos con recursos limitados una palanca directa de reducción de costos. Los rejuvenecedores, como la línea de aceites vegetales de Cargill, permiten a los contratistas superar el 30% de pavimento asfáltico reciclado (RAP) cumpliendo los objetivos de grado de desempeño (PG).

La nano-arcilla y el grafeno alcanzan precios premium en aeropuertos donde una sola noche de cierre de pista supera el costo del aditivo. Los modificadores físicos siguen siendo el pilar de volumen porque el SBS y el caucho triturado sustentan la mayoría de las capas de rodadura en carreteras, aunque su crecimiento se modera a medida que los sistemas líquidos simplifican la dosificación en planta y reducen las unidades de almacenamiento. Las soluciones híbridas —el producto CirKular+ de Kraton combina SBS con plásticos reciclados— difuminan las líneas entre categorías, apuntando hacia un futuro de portafolio donde la elasticidad, la adhesión y la intensidad de carbono se ajustan simultáneamente.

Por Tecnología de Mezcla Asfáltica: La Mezcla en Tibio Supera a las Demás en el Marco de la Contabilidad de Carbono

La mezcla en caliente mantiene una escala absoluta, con una participación de mercado del 70,78% en 2025, respaldada por plantas de dosificación convencionales y regiones sin fijación de precios al carbono. Sin embargo, su participación disminuye a medida que ministerios nacionales como el Ministerio Federal de Asuntos Digitales y Transporte (BMDV) de Alemania incorporan la mezcla en tibio en las licitaciones que superan las 10.000 toneladas. Se proyecta que la mezcla en tibio avance a una CAGR del 5,55% durante el período de pronóstico (2026-2031), la más rápida entre todos los tipos de mezcla. Se prevé que el tamaño del mercado de modificadores de asfalto para aditivos de mezcla en tibio alcance valores significativos en 2031, a medida que el paquete Fit for 55 de Europa y el Estándar de Combustibles de Bajo Carbono (LCFS) de California conviertan los ahorros ambientales en créditos financieros. Los contratistas reportan reducciones del 15-30% en el combustible de quemadores y temperaturas de obra más bajas que amplían las ventanas de pavimentación hacia los meses más fríos.

Las mezclas en frío y semitibio siguen siendo un nicho, aunque los avances en bioemulsiones podrían abrir vías municipales de bajo tráfico si los proyectos de demostración prueban su durabilidad. La revisión de especificaciones dentro de la norma AASHTO M 320, que ahora captura la fatiga a temperatura intermedia, impulsa aún más la demanda de polímeros en las formulaciones de mezcla en tibio, ya que las temperaturas de mezclado más bajas requieren ligantes más rígidos y elásticos para mantener la resistencia al ahuellamiento.

Por Aplicación: La Pavimentación Domina el Volumen Impulsado por la Infraestructura

La pavimentación absorbió el 63,22% de la demanda global en 2025 y registrará el crecimiento más rápido por aplicación con una CAGR del 5,61% hasta 2031, impulsada por la Ley de Infraestructura de Estados Unidos de USD 110 mil millones, el impulso de China de USD 140 mil millones en autopistas y la Fase II de Bharatmala de India de USD 7,8 mil millones. Los corredores de ejes pesados requieren PG 70-10 o superior, lo que garantiza efectivamente la inclusión de polímeros. Las pistas de aeropuertos, puertos y patios industriales generan ingresos desproporcionados mediante soluciones de grafeno o fibra de aramida que alcanzan primas de precio de dos dígitos.

El techado, dependiente de los ciclos inmobiliarios comerciales y que enfrenta la competencia de la membrana de poliolefina termoplástica (TPO), se rezaga con un crecimiento de un solo dígito medio. A medida que los municipios se apoyan en licitaciones de grado de desempeño y costeo del ciclo de vida, la pavimentación sigue siendo el indicador de referencia para la expansión general del mercado de modificadores de asfalto.

Análisis Geográfico

Asia-Pacífico domina con el 38,43% de los ingresos de 2025 y se encamina a una CAGR del 5,92% hasta 2031, impulsada por las capas de rodadura en autopistas de China, el despliegue de 50.000 carriles-kilómetro de India y los megaproyectos de la ASEAN como la Autopista Trans-Sumatra de Indonesia. La capacidad regional de polímeros en China y Corea del Sur protege las cadenas de suministro, mientras que el programa de nanotubos de Japón posiciona al archipiélago como exportador de tecnología.

En América del Norte, el tamaño del mercado de modificadores de asfalto está respaldado por la Ley de Inversión en Infraestructura y Empleo, aunque las redes viales maduras moderan el crecimiento en relación con Asia-Pacífico. Los incentivos de créditos de carbono impulsan la penetración de la mezcla en tibio en California y Columbia Británica.

Europa aprovecha el paquete Fit for 55, los mandatos de plásticos circulares y el requisito de mezcla en tibio en proyectos federales alemanes para orientar las especificaciones hacia ligantes de bajo carbono, aunque la austeridad fiscal en partes del sur de Europa pesa sobre los volúmenes de licitación.

Los corredores de Visión 2030 de Oriente Medio y los pavimentos de temperatura extrema de NEOM requieren mezclas de SBS y caucho devulcanizado, mientras que América del Sur y África Subsahariana avanzan lentamente en medio de brechas de financiamiento y limitaciones de ensayo, manteniendo la penetración de modificadores por debajo del 15% fuera de las autopistas de peaje premium.

Panorama Competitivo

El mercado de Modificadores de Asfalto está moderadamente consolidado. La resistencia competitiva depende ahora de la diversificación de materias primas, el servicio técnico de laboratorio a campo y las alianzas con empresas de gestión de residuos que aseguran corrientes de plástico posconsumo o de neumáticos. Los grandes grupos integrados de energía a polímeros como ExxonMobil cuentan con escudos de costo, aunque aún deben adaptarse al refuerzo con nanomateriales y a las rutas de base biológica para proteger sus márgenes premium.

Líderes de la Industria de Modificadores de Asfalto

Dow

Arkema

BASF

Kraton Corporation

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Kraton implementó aumentos de precios globales en sus líneas de productos SBS y SIS para mitigar los aranceles y la inflación de materias primas, afectando directamente los costos de los modificadores de asfalto.

- Septiembre de 2024: El Consejo Municipal de Shoalhaven de Australia encargó una planta de caucho triturado que abastece proyectos viales locales, fortaleciendo la cadena de suministro regional de modificadores de asfalto.

Alcance del Informe Global del Mercado de Modificadores de Asfalto

El asfalto se fabrica a partir de la destilación del petróleo crudo durante el proceso de refinación del petróleo. Las principales características del asfalto incluyen la adhesión, la impermeabilización y la durabilidad termoplástica, entre otras.

El mercado de Modificadores de Asfalto está segmentado por tipo de modificador, tecnología de mezcla asfáltica, aplicación y geografía. Por tipo de modificador, el mercado se segmenta en modificadores físicos (plásticos (HDPE, SBS, EVA), caucho (caucho triturado, devulcanizado), fibras (celulosa, aramida, vidrio) y cargas minerales y extensores) y modificadores químicos (agentes antidesenganche, aditivos para mezcla en tibio, rejuvenecedores y antioxidantes, y otros (nano-arcilla y grafeno)). Por tecnología de mezcla asfáltica, el mercado se segmenta en mezcla en caliente (HMA), mezcla en tibio (WMA) y mezcla en frío y semitibio. Por aplicación, el mercado se segmenta en pavimentación, techado y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para los modificadores de asfalto en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Modificadores Físicos | Plásticos (HDPE, SBS, EVA) |

| Caucho (caucho triturado, devulcanizado) | |

| Fibras (celulosa, aramida, vidrio) | |

| Cargas minerales y extensores | |

| Modificadores Químicos | Agentes Antidesenganche |

| Aditivos para Mezcla en Tibio | |

| Rejuvenecedores y Antioxidantes | |

| Otros (nano-arcilla, grafeno) |

| Mezcla en Caliente (HMA) |

| Mezcla en Tibio (WMA) |

| Mezcla en Frío y Semitibio |

| Pavimentación |

| Techado |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Modificador | Modificadores Físicos | Plásticos (HDPE, SBS, EVA) |

| Caucho (caucho triturado, devulcanizado) | ||

| Fibras (celulosa, aramida, vidrio) | ||

| Cargas minerales y extensores | ||

| Modificadores Químicos | Agentes Antidesenganche | |

| Aditivos para Mezcla en Tibio | ||

| Rejuvenecedores y Antioxidantes | ||

| Otros (nano-arcilla, grafeno) | ||

| Por Tecnología de Mezcla Asfáltica | Mezcla en Caliente (HMA) | |

| Mezcla en Tibio (WMA) | ||

| Mezcla en Frío y Semitibio | ||

| Por Aplicación | Pavimentación | |

| Techado | ||

| Otras Aplicaciones | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de modificadores de asfalto en 2026?

Asciende a USD 5,18 mil millones, en camino de alcanzar USD 6,71 mil millones en 2031 a una CAGR del 5,31%.

¿Qué tipo de modificador crece más rápido?

Los aditivos químicos aumentan a una CAGR del 5,42%, impulsados por los surfactantes para mezcla en tibio y los agentes antidesenganche.

¿Por qué la mezcla en tibio está ganando participación?

El menor consumo de combustible, los ingresos por créditos de carbono y la reducción de la exposición a humos hacen que la mezcla en tibio sea económica y socialmente atractiva.

¿Qué región lidera la demanda?

Asia-Pacífico representa el 38,43% de los ingresos de 2025 y avanza a una CAGR del 5,92% hasta 2031.

¿Cuál es la principal restricción para la adopción en las regiones en desarrollo?

La inercia en las especificaciones municipales y la infraestructura de laboratorio limitada frenan la adopción de ligantes de grado de desempeño.

Última actualización de la página el: