Tamaño y Participación del Mercado de Membranas Aplicadas en Líquido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

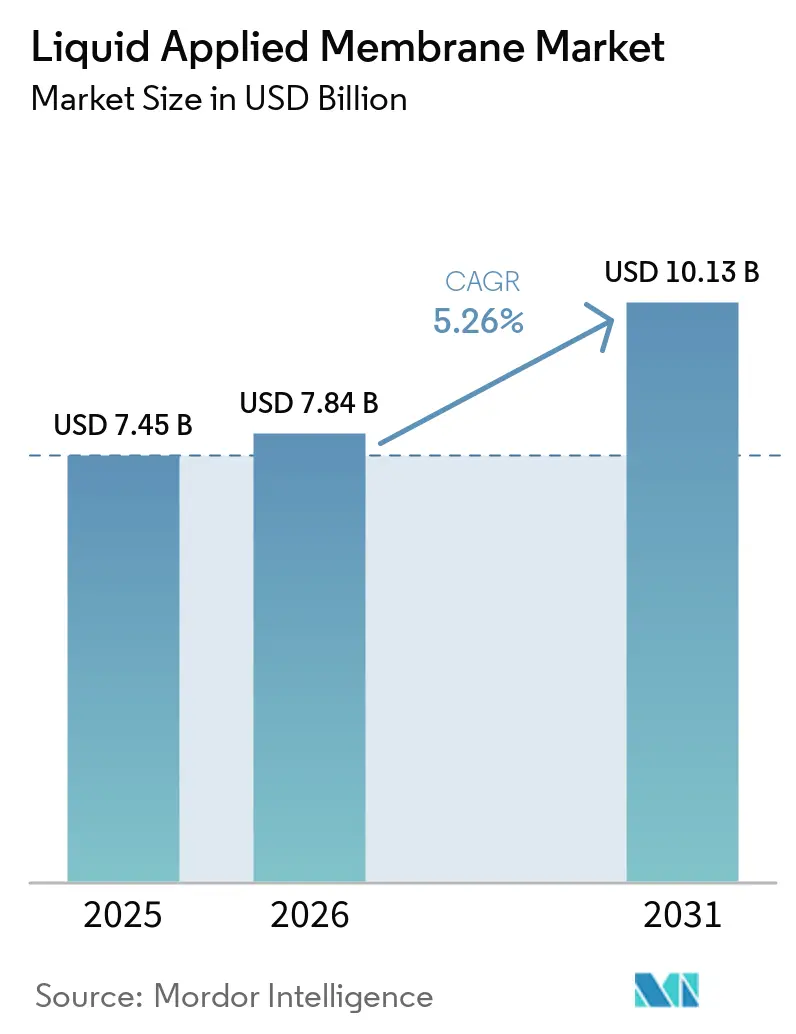

| Tamaño del Mercado (2026) | 7.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Membranas Aplicadas en Líquido por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Membranas Aplicadas en Líquido se expanda desde USD 7,45 mil millones en 2025 y USD 7,84 mil millones en 2026 hasta USD 10,13 mil millones en 2031, registrando una CAGR del 5,26% entre 2026 y 2031. Las tecnologías de pulverización sin juntas están desplazando a las láminas prefabricadas porque eliminan las juntas solapadas, se adaptan a detalles complejos y aceleran la instalación. Asia-Pacífico domina la demanda actual y exhibe la expansión más rápida a medida que los gobiernos financian megaproyectos ferroviarios, viales y de vivienda por valor de USD 1,7 billones al año. Los sistemas de poliuretano ganan terreno en obras que valoran el curado rápido y la alta elongación, mientras que las dispersiones acrílicas crecen en regiones que endurecen los límites de compuestos orgánicos volátiles. Las renovaciones de cubiertas en América del Norte y Europa, los diseños preparados para energía fotovoltaica en Alemania y Japón, y los códigos de balcones en las densas ciudades asiáticas impulsan los ciclos recurrentes de reaplicación de recubrimientos y sostienen un crecimiento de volumen constante.

Conclusiones Clave del Informe

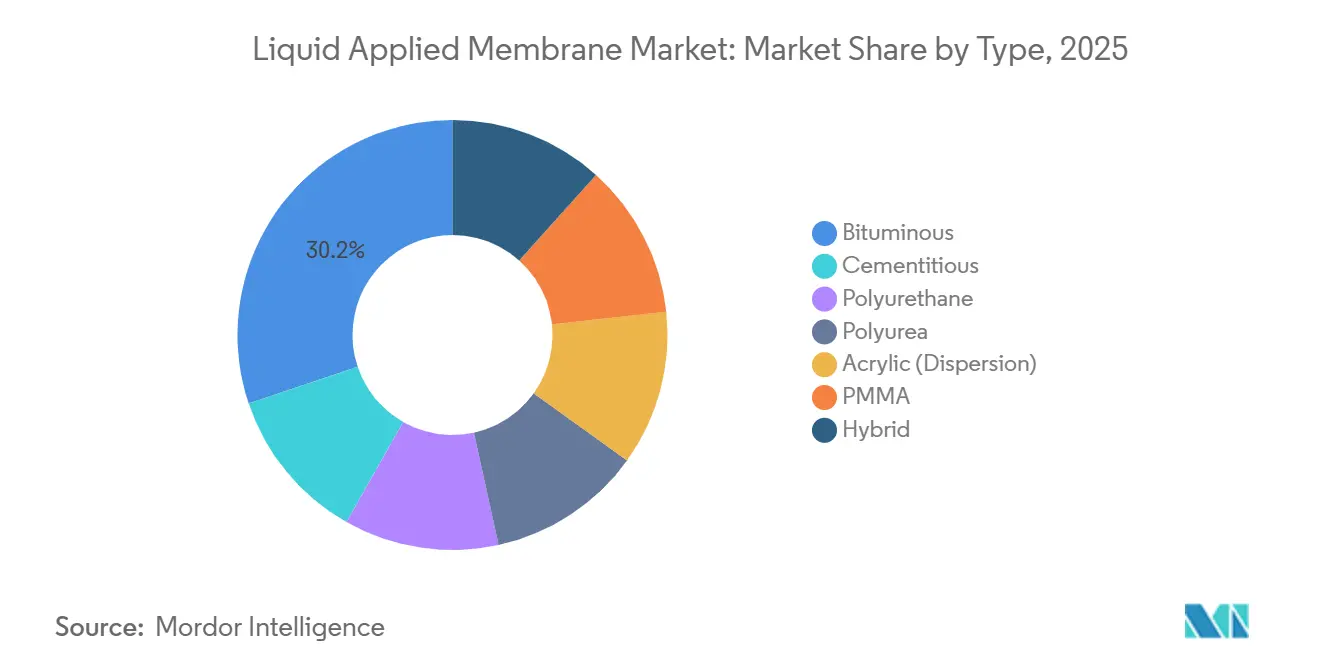

- Por tipo, las membranas bituminosas retuvieron el 30,16% de la participación del mercado de Membranas Aplicadas en Líquido en 2025; los sistemas de poliuretano avanzan a una CAGR del 6,31% hasta 2031.

- Por aplicación, las cubiertas captaron el 36,12% del tamaño del mercado de Membranas Aplicadas en Líquido en 2025 y se proyecta que registren una CAGR del 6,84% hasta 2031.

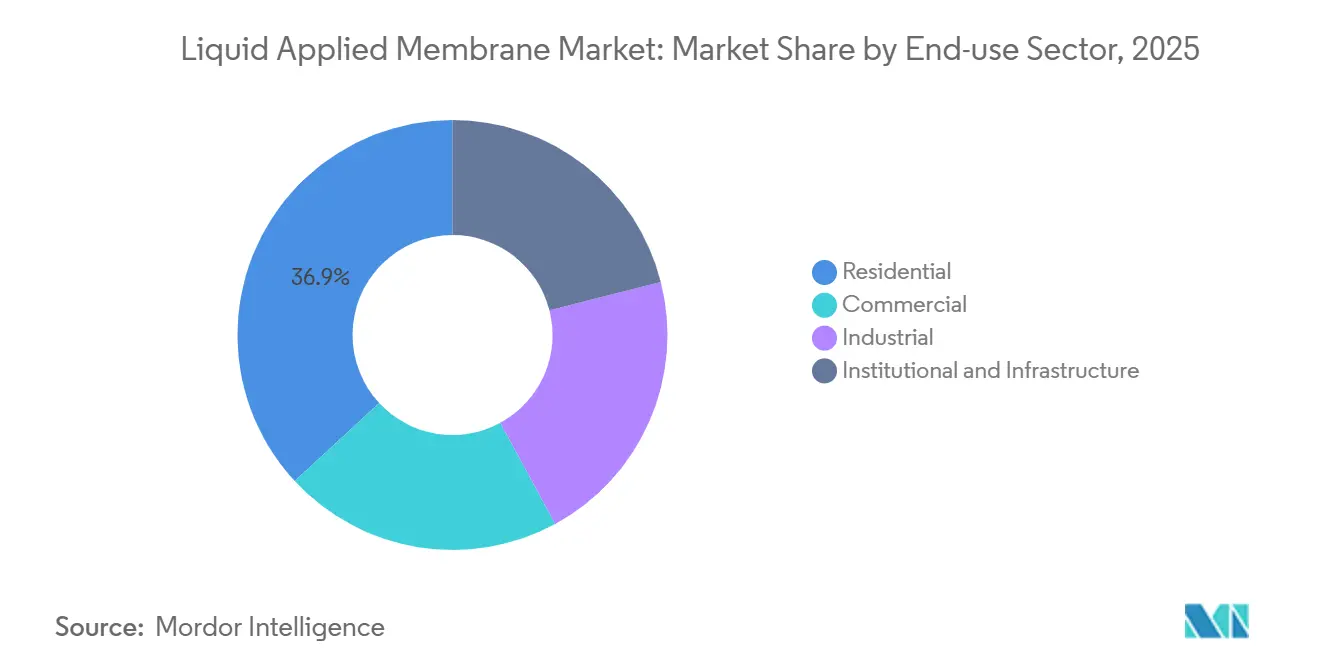

- Por sector de uso final, la construcción residencial mantuvo una participación de ingresos del 36,89% en 2025 y crece a una CAGR del 6,25% hasta 2031.

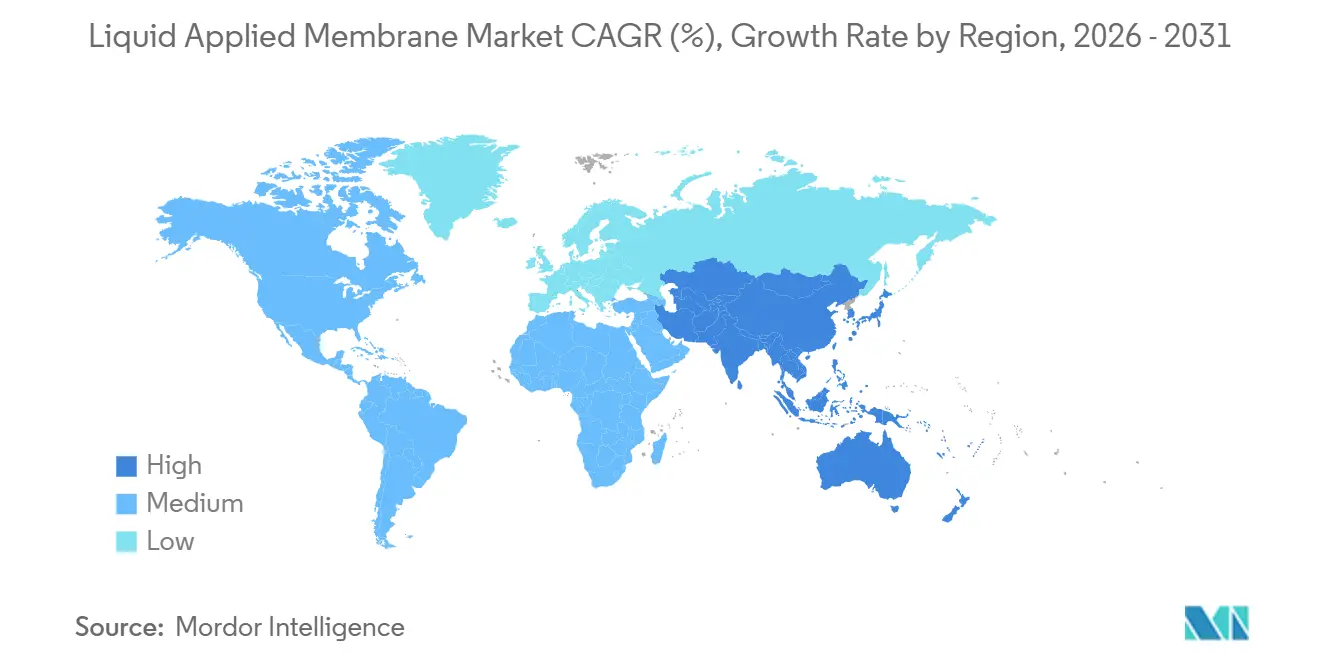

- Por geografía, Asia-Pacífico concentró el 53,22% de los ingresos globales de 2025 y se espera que se expanda a una CAGR del 6,92% durante el período de pronóstico (2026-2031), la tasa de crecimiento regional más rápida.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Membranas Aplicadas en Líquido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de infraestructura en Asia-Pacífico y África | +1.80% | Núcleo en Asia-Pacífico, con efecto expansivo hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Renovación rentable de cubiertas envejecidas en economías maduras | +0.90% | América del Norte y Europa, adopción selectiva en Japón y Australia | Mediano plazo (2-4 años) |

| Regulaciones que exigen soluciones libres de COV | +1.20% | América del Norte y Europa de forma inmediata, con expansión hacia la ASEAN y América Latina | Mediano plazo (2-4 años) |

| Adopción rápida de recubrimientos líquidos para cubiertas preparadas para energía fotovoltaica | +1.00% | Global, con ganancias tempranas en Alemania, California, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Surgimiento de formulaciones con microcápsulas autorreparables | +0.60% | Proyectos piloto en América del Norte y Europa, escalado en Asia-Pacífico después de 2028 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Infraestructura en Asia-Pacífico y África

Los gobiernos de Asia-Pacífico canalizan colectivamente alrededor de USD 1,7 billones cada año hacia centros ferroviarios, autopistas elevadas y plataformas de uso mixto, todos los cuales exigen una impermeabilización robusta[1]Banco Asiático de Desarrollo, "Satisfaciendo las Necesidades de Infraestructura de Asia," adb.org. Solo China registró un crecimiento de la producción en construcción del 6,8% en 2025, impulsando la demanda en sótanos y cubiertas de aparcamientos donde las láminas no pueden adaptarse a las penetraciones. India añadió un 7,2% de crecimiento residencial en 2025 bajo programas de vivienda asequible que prefieren membranas cementosas en spray con un precio un 30% inferior al del poliuretano importado. Las naciones africanas enfrentan una brecha de infraestructura anual de USD 100 mil millones, por lo que las emulsiones bituminosas que toleran altas temperaturas y requieren una preparación mínima de la superficie siguen siendo atractivas. La escasez de suministro surgió a finales de 2025 cuando los plazos de entrega de poliuretano en el Sudeste Asiático se extendieron a 12 semanas, lo que obligó a los contratistas a cambiar a acrílicos con menor elongación.

Regulaciones que Exigen Soluciones Libres de COV

La Norma de Mantenimiento Arquitectónico e Industrial (AIM) de los Estados Unidos de 2024 limitó el contenido de compuestos orgánicos volátiles en los recubrimientos arquitectónicos a 50 g/l, eliminando efectivamente los másticos a base de solventes. Europa ya restringe los límites a 30 g/l y aplica inspecciones en obra que multan el incumplimiento con hasta EUR 50.000. Las enmiendas de California de 2025 redujeron los umbrales de recubrimientos para cubiertas a 25 g/l, acelerando la adopción del poliuretano de curado por humedad. Los gastos de reformulación son significativos; un importante proveedor gastó USD 18 millones para convertir su línea de cubiertas, pero recuperó los costos al fijar un precio un 15% más alto para los sistemas a base de agua. El proyecto de norma de Tailandia refleja los límites de la Unión Europea (UE), lo que señala una convergencia hacia una línea de base global.

Adopción Rápida de Recubrimientos Líquidos para Cubiertas Preparadas para Energía Fotovoltaica

La capacidad solar integrada en edificios se duplicó entre 2023 y 2025 hasta alcanzar los 45 GW, ya que los diseñadores prefirieron membranas que evitan las penetraciones de fijaciones[2]Agencia Internacional de Energía, "Informe Anual PVPS 2025," iea.org. Alemania exige ahora cubiertas preparadas para energía solar en nuevas estructuras comerciales de más de 1.000 m², especificando una adhesión al despegue superior a 2 N/mm⁻¹. Un proveedor líder lanzó en 2025 una membrana de poliuretano que aseguró 12 millones de m² de cubiertas de naves logísticas europeas en nueve meses. Japón actualizó las normas de impermeabilización para exigir una reflectancia ultravioleta superior a 0,80, orientando los proyectos hacia elastómeros acrílicos blancos que reducen las temperaturas de los módulos hasta en 10 °C. El análisis comparativo de costos muestra que el poliuretano en spray y el recubrimiento cuestan USD 22 m² frente a USD 31 m² para el TPO (Poliolefina Termoplástica) adherido, con una mayor rapidez en la preparación para la instalación solar.

Surgimiento de Formulaciones con Microcápsulas Autorreparables

Un estudio revisado por pares de 2025 demostró que las membranas de poliuretano cargadas con un 5% en peso de cápsulas rellenas de isocianato sellaron grietas de 200 µm (micrómetros) en 48 horas y recuperaron el 92% de la resistencia a la tracción. Una empresa química multinacional presentó tres patentes que cubren la encapsulación que previene la polimerización prematura, utilizando cápsulas de melamina-formaldehído. Los ensayos de campo en 50.000 m² de cubiertas holandesas extendieron la vida útil en cinco años y redujeron el costo del ciclo de vida en un 28% con una tasa de descuento del 5%. Los aditivos de cápsulas añaden USD 3-5/kg, elevando los precios instalados hasta un 25%, por lo que la adopción temprana se concentra en centros de datos y plantas farmacéuticas donde las penalizaciones por tiempo de inactividad superan las primas. Solo dos proveedores globales de cápsulas tienen capacidad significativa, lo que crea un cuello de botella hasta que los productores asiáticos escalen después de 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de láminas y membranas prefabricadas | -0.70% | Global, más agudo en América del Norte donde los sistemas de TPO y EPDM dominan las cubiertas comerciales | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas petroquímicas | -0.90% | Global, agudo en Asia-Pacífico y Oriente Medio debido a las dependencias de la cadena de suministro | Corto plazo (≤ 2 años) |

| Restricciones inminentes sobre microplásticos en aditivos poliméricos | -0.50% | Europa de forma inmediata, América del Norte y ASEAN para 2027-2028, resto del mundo después de 2029 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas Petroquímicas

El crudo Brent fluctuó entre USD 65 y USD 95/bbl (barril) en 2025, haciendo oscilar los precios al contado del MDI (Diisocianato de Difenilmetileno) y el poliol entre un 25-30% trimestral y comprimiendo los márgenes brutos del poliuretano del 28% al 19%. El betún europeo alcanzó EUR 520/t cuando las exportaciones de residuo de vacío ruso se tensaron, una prima del 35% respecto al suministro de Oriente Medio. Los costos del monómero acrílico se dispararon un 18% tras una interrupción en una planta de craqueo en Texas, lo que provocó cambios de formulación que sacrificaron un 10% de elongación pero preservaron la competitividad de precios. Los contratistas ahora suscriben contratos a plazo de seis meses, transfiriendo el riesgo a los distribuidores que absorbieron pérdidas de USD 40 millones en 2025. Las grandes multinacionales se cubren con acuerdos anuales limitados a un incremento del 8%, mientras que los pequeños fabricantes permanecen expuestos.

Restricciones Inminentes sobre Microplásticos en Aditivos Poliméricos

La norma del Anexo XVII del REACH elimina progresivamente las partículas de menos de 5 mm en recubrimientos para 2027, prohibiendo muchas perlas de resistencia al deslizamiento. Los sustitutos minerales aumentan la viscosidad entre un 15-20% y añaden hasta EUR 1,20/kg en costo. Un proveedor líder gastó EUR 12 millones y 18 meses en reformular 40 referencias, pero obtuvo una ventaja de primer movedor al asegurar la aprobación de uso laboral en Alemania nueve meses antes que sus competidores. California añadió las microperlas poliméricas a su lista de candidatos en 2025, y la ASEAN propuso un umbral armonizado, lo que indica que el 30% de la construcción global prohibirá los productos no conformes para 2028. Las membranas rellenas de minerales muestran una elongación entre un 8-12% menor, por lo que las regiones sísmicas ahora exigen pruebas según la norma ASTM C836 antes de la aprobación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Poliuretano Supera al Betún Tradicional

Los sistemas bituminosos captaron el 30,16% de la participación del mercado de Membranas Aplicadas en Líquido en 2025 debido a los bajos costos instalados de USD 8-12 m². El poliuretano lidera el crecimiento con una CAGR del 6,31% durante el período de pronóstico (2026-2031), impulsado por un curado de dos horas que reduce a la mitad los cronogramas de los proyectos y por los requisitos de retorno al servicio el mismo día en las renovaciones de cubiertas de comercios. La poliurea sirve para túneles donde los tiempos de gelificación de 10 segundos resisten una presión de agua de 15 bar, aunque la fragilidad a bajas temperaturas restringe su uso en climas fríos. Las dispersiones acrílicas ganan aceptación donde los reguladores limitan los COV (Compuestos Orgánicos Volátiles); las cubiertas expuestas en estados de clima soleado especifican acrílico blanco por su superior estabilidad ultravioleta.

Los recubrimientos cementosos son preferidos en la vivienda de Oriente Medio porque cuestan USD 4-6 m² y toleran sustratos rugosos. El PMMA (Polimetilmetacrilato) está concentrado en Europa, donde las formulaciones proporcionan una elongación del 400% y garantías de 25 años a precios premium. Las mezclas híbridas combinan poliuretano con poliurea o betún modificado para equilibrar costo y rendimiento, ejemplificado por un híbrido líder que ofrece una elongación del 300% a la mitad del costo de la poliurea pura. En general, el impulso del poliuretano lo posiciona para desplazar al betún hacia una menor participación para 2031, a medida que las regulaciones y la economía laboral favorecen los sistemas de curado rápido y una sola capa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Cubiertas Dominan, el Subterráneo Gana Terreno

Las cubiertas representaron el 36,12% del tamaño del mercado de Membranas Aplicadas en Líquido en 2025 y se proyecta que avancen a una CAGR del 6,84% durante el período de pronóstico (2026-2031), la más rápida entre los usos, ya que el 42% de las cubiertas comerciales de los Estados Unidos datan de antes de 1980 y requieren reaplicación periódica de recubrimientos. La espuma de poliuretano en spray añade valor de aislamiento térmico e impermeabiliza en una sola capa, reduciendo las facturas de energía y evitando los desmontajes. La participación de los revestimientos subterráneos y de túneles crecerá debido a proyectos como los 680 km de metro que China inauguró en 2025, cada uno revestido con membranas de poliurea clasificadas para una presión de 15 bar.

La participación de mercado de las aplicaciones en paredes y fachadas está impulsada por las cimentaciones bajo rasante en regiones propensas a inundaciones y la protección contra la lluvia impulsada por el viento en envolventes costeras. Otros nichos, como balcones, plataformas, depósitos de agua potable y jardineras, crecen de forma constante a medida que los códigos de construcción endurecen los límites de infiltración de agua. Las cubiertas podrían ceder marginalmente para 2031 a medida que aumenten los proyectos subterráneos, pero siguen siendo el principal campo de batalla donde los proveedores agrupan membranas con garantías de montaje solar.

Por Sector de Uso Final: El Residencial Lidera, el Institucional se Acelera

La construcción residencial consumió el 36,89% del volumen global en 2025 y progresará a una CAGR del 6,25% durante el período de pronóstico (2026-2031) porque la región de Asia-Pacífico añadió 58 millones de residentes urbanos durante el año. Los programas de vivienda asequible en India especifican membranas cementosas o acrílicas de bajo costo, mientras que las torres de lujo en China y Singapur pagan primas por poliuretano que soporta las comodidades en las azoteas.

Las instalaciones comerciales con cubiertas logísticas prefieren, y los centros comerciales seleccionan sistemas líquidos cuando las numerosas penetraciones elevan la mano de obra de las membranas en lámina entre un 40-60%. Se espera que los usos finales institucionales e de infraestructura registren un crecimiento rápido a medida que los gobiernos rehabilitan puentes y cubiertas de aparcamientos; el poliuretano de curado rápido permite la reapertura de carriles en cuatro horas, ahorrando USD 50.000 por carril-km por día en corredores congestionados. Las plantas industriales prefieren membranas a base de agua de bajo olor para evitar paradas de producción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 53,22% de los ingresos de 2025 y crecerá a una CAGR del 6,92%. China registró una producción en construcción de CNY 31,8 billones (USD 4,4 billones) y consumió 42 millones de m² de membranas para balcones y terrazas. La expansión residencial del 7,2% de India y los cambios en los códigos de impermeabilización resistente a sismos de Japón aceleran la adopción del poliuretano. El programa de Remodelación Verde de Corea del Sur aplicó espuma en spray y recubrimientos elastoméricos a 180.000 viviendas, reflejando el entusiasmo regional por las envolventes energéticamente eficientes. Los mercados de la ASEAN crecieron un 8,1% en 2025 bajo la inversión en ferrocarriles y autopistas, impulsando la demanda de poliurea para túneles.

En América del Norte, los ciclos de renovación de cubiertas de los Estados Unidos y los fondos federales de infraestructura consumieron un volumen significativo de membranas en 2025. Los códigos provinciales de mitigación de inundaciones de Canadá impulsaron el poliuretano un 11% interanual. El auge del nearshoring en México impulsó un crecimiento del 22% en las cubiertas logísticas a lo largo de la frontera. La CAGR regional se modera a medida que aumentan los sistemas prefabricados con impermeabilización aplicada en fábrica.

La participación de mercado de Europa se expandirá gracias a la Ola de Renovación que tiene como objetivo 35 millones de rehabilitaciones de edificios para 2030. El mandato de cubiertas preparadas para energía solar de Alemania generó un crecimiento del 28% en membranas en 2025, mientras que la Ley de Seguridad en la Edificación del Reino Unido exige la certificación de impermeabilización por terceros, favoreciendo a los proveedores con aprobaciones consolidadas del Consejo Británico de Agrément (BBA). El sur de Europa crece por encima de la media a medida que las renovaciones de hostelería y balcones especifican recubrimientos acrílicos y cementosos.

En América del Sur, Brasil lideró el volumen regional donde la actividad residencial creció un 5,8%. Argentina se contrajo ligeramente, aunque los proyectos de lujo siguen importando PMMA para diferenciarse. La CAGR regional es sustancial a medida que los préstamos del Banco Mundial apoyan la infraestructura. La participación de mercado de Oriente Medio y África en 2025 fue impulsada por los megaproyectos de Arabia Saudita y los Emiratos Árabes Unidos (EAU) que en conjunto utilizaron un volumen significativo de membranas. Los programas de vivienda asequible africanos prefieren emulsiones cementosas con precios inferiores a USD 10 m².

Panorama Competitivo

El mercado de Membranas Aplicadas en Líquido está muy fragmentado. El liderazgo tecnológico diferencia a los actores. El cumplimiento de la norma ISO 9001 y las aprobaciones regionales permite a las marcas globales cobrar primas del 30-40% en licitaciones institucionales. Además, la presión competitiva se intensificará a medida que las empresas europeas absorban los costos de reformulación por microplásticos y los fabricantes asiáticos de resinas escalen su producción. Es probable que se produzca actividad de fusiones y adquisiciones (M&A) entre 2027 y 2029, ya que los actores establecidos buscan seguridad en el suministro de materias primas y alcance geográfico.

Líderes de la Industria de Membranas Aplicadas en Líquido

Sika AG

Carlisle Companies Incorporated

GAF Materials LLC

SOPREMA Group

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Siplast, Inc. presentó TeraPROOF, una cartera de soluciones de impermeabilización de alto rendimiento bajo rasante destinadas a proteger las estructuras comerciales de la infiltración de agua. La línea de productos incluía membranas preaplicadas, sistemas posaplicados y membranas líquidas, reforzando la posición de la empresa como proveedor integral de envolventes de edificios.

- Mayo de 2025: El sistema de membrana aplicada en líquido Integritank de GCP Applied Technologies fue seleccionado para el túnel de tubo sumergido de 1 km de Coatzacoalcos en México.

Alcance del Informe Global del Mercado de Membranas Aplicadas en Líquido

La membrana aplicada en líquido (MAL) es un recubrimiento monolítico, totalmente adherido y a base de líquido, adecuado para numerosas aplicaciones de impermeabilización y cubiertas. Las membranas líquidas combinan las propiedades de las láminas adhesivas mientras añaden avances tecnológicos significativos al crear un recubrimiento de fraguado instantáneo. Combinan las propiedades elásticas de los polímeros de nueva generación con las características impermeables del asfalto altamente emulsionado.

El mercado de Membranas Aplicadas en Líquido está segmentado por tipo, aplicación, sector de uso final y geografía. El mercado está segmentado por tipo en cementosa, bituminosa, poliuretano, poliurea, acrílica (dispersión), PMMA e híbrida (poliuretano/poliurea (PU/PUA), poliuretano-bituminoso modificado y más). El mercado está segmentado por aplicación en cubiertas, paredes, subterráneo y túneles, y otras aplicaciones (suelos, balcones, pasarelas, plataformas, depósitos, depósitos de agua potable, jardineras y más). Por sector de uso final, el mercado está segmentado en residencial, comercial, industrial, e institucional e infraestructura. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de Membranas Aplicadas en Líquido en 16 países de las principales regiones. El dimensionamiento y los pronósticos de cada segmento se basan en los ingresos (USD).

| Cementosa |

| Bituminosa |

| Poliuretano |

| Poliurea |

| Acrílica (Dispersión) |

| PMMA |

| Híbrida (poliuretano/poliurea (PU/PUA), poliuretano-bituminoso modificado, etc.) |

| Cubiertas |

| Paredes |

| Subterráneo y Túneles |

| Otras Aplicaciones (Suelos, Balcones, Pasarelas, Plataformas, Depósitos, Depósitos de Agua Potable, Jardineras, etc.) |

| Residencial |

| Comercial |

| Industrial |

| Institucional e Infraestructura |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Cementosa | |

| Bituminosa | ||

| Poliuretano | ||

| Poliurea | ||

| Acrílica (Dispersión) | ||

| PMMA | ||

| Híbrida (poliuretano/poliurea (PU/PUA), poliuretano-bituminoso modificado, etc.) | ||

| Por Aplicación | Cubiertas | |

| Paredes | ||

| Subterráneo y Túneles | ||

| Otras Aplicaciones (Suelos, Balcones, Pasarelas, Plataformas, Depósitos, Depósitos de Agua Potable, Jardineras, etc.) | ||

| Por Sector de Uso Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Institucional e Infraestructura | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global proyectado del mercado de membranas aplicadas en líquido en 2031?

Se prevé que el mercado de membranas aplicadas en líquido alcance USD 10,13 mil millones para 2031.

¿Qué formulación química se espera que crezca más rápido hasta 2031?

Se proyecta que los sistemas de poliuretano registren una CAGR del 6,31%, la más alta entre todas las formulaciones.

¿Por qué se prefieren las membranas líquidas para las cubiertas preparadas para energía fotovoltaica?

Crean sustratos sin juntas que evitan las penetraciones de fijaciones, acelerando la instalación solar y preservando las garantías.

¿Qué región tiene la mayor participación de mercado actualmente?

Asia-Pacífico representó el 53,22% de los ingresos globales en 2025 y seguirá liderando hasta 2031.

¿Cómo afectarán las regulaciones sobre microplásticos a las formulaciones de productos?

Los proveedores deben reemplazar las perlas poliméricas con cargas minerales, lo que aumenta la viscosidad y cuesta hasta EUR 1,20/kg, reduciendo ligeramente el rendimiento de elongación.

Última actualización de la página el: