Tamaño y Cuota del Mercado de Membrana Monocapa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Membrana Monocapa por Mordor Intelligence

El tamaño del Mercado de Membrana Monocapa se estima en USD 20,40 mil millones en 2026, y se espera que alcance USD 27,15 mil millones en 2031, a una CAGR del 5,88% durante el período de previsión (2026-2031). El impulso de la demanda proviene de fuerzas superpuestas. Los ciclos de reteching comercial en los Estados Unidos y Canadá han entrado en años pico de reemplazo, la construcción de centros de datos se está expandiendo en toda Asia-Pacífico, y mandatos de construcción ecológica como la directiva 2024/1275 de la Unión Europea están endureciendo los umbrales de rendimiento para los conjuntos de techado. Las láminas termoplásticas y elastoméricas están desplazando a los techos multicapa porque se instalan más rápido, ofrecen mayor reflectancia solar y proporcionan una economía de ciclo de vida superior. Los rollos de TPO de 16 pies de ancho que ahorran mano de obra, los reembolsos de servicios públicos para techos fríos y las especificaciones crecientes de preparación solar están ampliando aún más la brecha costo-beneficio a favor de las membranas monocapa. La intensidad competitiva se mantiene moderada, aunque los especialistas regionales están ganando cuota en mercados con escasez de instaladores y en nichos como los sistemas de techos verdes y los conjuntos integrados fotovoltaicos.

Conclusiones Clave del Informe

- Por tipo de producto, el Cloruro de Polivinilo mantuvo el 36,39% de la cuota del mercado de membrana monocapa en 2025, mientras que se proyecta que la Poliolefina Termoplástica registre la CAGR más rápida del 7,01% hasta 2031.

- Por aplicación, la infraestructura encabezó los ingresos con una cuota del 44,17% en 2025; se espera que las renovaciones residenciales avancen a una CAGR del 5,95% hasta 2031.

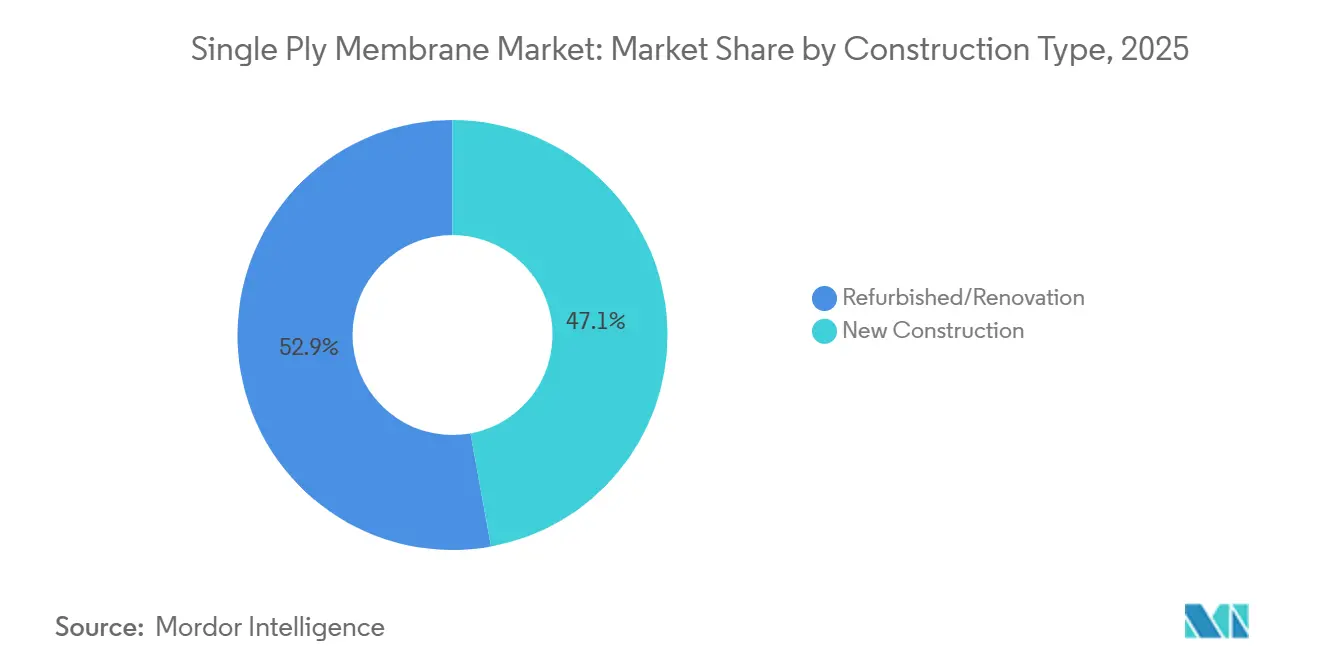

- Por tipo de construcción, la renovación capturó el 52,87% del tamaño del mercado de membrana monocapa en 2025, mientras que se prevé que la demanda de obra nueva escale a una CAGR del 6,23% durante 2026-2031.

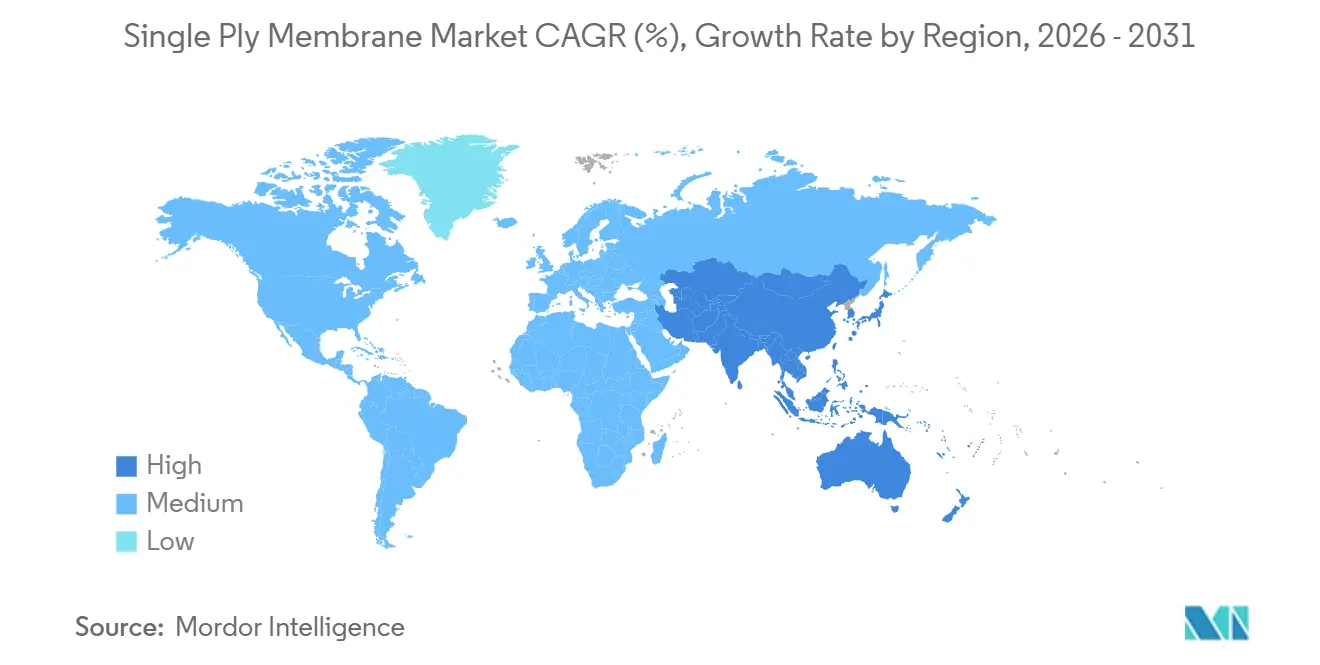

- Por región, Asia-Pacífico lideró con una cuota del 33,97% en 2025 y está preparada para acelerar a una CAGR del 6,55%, superando a todas las demás geografías.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Membrana Monocapa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de sistemas de techado energéticamente eficientes y de techo frío | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge del reteching comercial en América del Norte | +1.5% | América del Norte, particularmente Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Ciclo alcista de construcción impulsado por la urbanización en Asia-Pacífico | +1.3% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales y códigos de construcción ecológica más estrictos | +0.9% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| La adopción de rollos de TPO de 16 pies de ancho reduce la mano de obra entre un 15 y un 20% | +0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Sistemas de Techado Energéticamente Eficientes y de Techo Frío

Las membranas de techo frío permiten la certificación ENERGY STAR y los puntos LEED v4, al tiempo que cumplen con los estrictos estándares de reflectancia envejecida del Consejo de Calificación de Techos Fríos[1]Consejo de Calificación de Techos Fríos, "Manual del Programa CRRC‐1," coolroofs.org. El código Título 24 de California ahora exige techos fríos en todos los edificios comerciales de pendiente baja, lo que empujó los plazos de entrega de los contratistas para TPO blanco y PVC más allá de ocho semanas a finales de 2024[2]Comisión de Energía de California, "Normas de Construcción Título 24 de 2024," energy.ca.gov. La Agencia de Protección Ambiental de los EE. UU. está ampliando su Programa de Reducción de Islas de Calor a 15 nuevas áreas metropolitanas en 2026, lo que desencadena subsidios municipales para renovaciones reflectantes en instalaciones gubernamentales. Los grandes desarrolladores de energía solar prefieren membranas brillantes que limiten el estrés térmico en los módulos fotovoltaicos, un requisito abordado por el revestimiento SeamShield de Carlisle, que combina alto albedo con costuras soldadas por inducción.

Auge del Reteching Comercial en América del Norte

En 2024, el sector de techado no residencial de los EE. UU. experimentó un crecimiento significativo, respaldado por el envejecimiento del parque de techos de pendiente baja. Los contratistas prefieren predominantemente las membranas monocapa, que constituyen la mayoría de su combinación de proyectos. Dentro de esta categoría, el TPO tiene la mayor cuota, seguido del PVC y el EPDM. Los ingresos de materiales de construcción de Carlisle se vieron reforzados por un sólido margen de EBITDA, gracias a los inventarios normalizados de los distribuidores y a las sólidas carteras de pedidos de los contratistas. La próxima planta de tejas de GAF en Newton, Kansas, anunciada en marzo de 2024 y con inicio de obras previsto para junio de 2025, subraya la confianza de la empresa en la demanda sostenida de reteching. Sin embargo, con la automatización en juego, la expansión de la fuerza laboral se limita a un número modesto de puestos.

Ciclo Alcista de Construcción Impulsado por la Urbanización en Asia-Pacífico

En 2024, la ASEAN atrajo una inversión extranjera directa significativa, con un notable aumento en los flujos de entrada al sector de la construcción. La capacidad de centros de datos de la región se ha expandido ahora a través de numerosas instalaciones, todas las cuales necesitan sistemas de techado de pendiente baja de alto rendimiento. En su presupuesto 2024-25, India reservó fondos sustanciales para proyectos de capital, con una porción significativa dirigida hacia corredores logísticos, optando frecuentemente por conjuntos de TPO o EPDM rentables. Si bien la inversión inmobiliaria de China registró una caída interanual a principios de 2024, la renovación de activos industriales existentes ha mitigado en cierta medida esta desaceleración. La investigación de la OCDE sobre riesgos climáticos está impulsando a los gobiernos costeros a exigir membranas que cumplan con estrictas clasificaciones de resistencia al viento, con una clara preferencia por TPO y PVC fijados mecánicamente en áreas vulnerables a los tifones.

Incentivos Gubernamentales y Códigos de Construcción Ecológica más Estrictos

En 2024, la Directiva de Eficiencia Energética de los Edificios de la UE 2024/1275 estableció un objetivo de cero emisiones para 2030 para todas las nuevas estructuras, enfatizando la importancia de la preparación solar y la divulgación del carbono en el ciclo de vida. La versión beta de LEED v5 ha endurecido sus estándares, elevando los umbrales de carbono incorporado y ofreciendo puntos de bonificación para membranas que contienen contenido reciclado. Cabe destacar que Carlisle alcanzó este hito en 2024 al recuperar chatarra posconsumo. Mientras tanto, el Departamento de Energía de los EE. UU. lanzó su Plan de Despliegue de Superficies Frías 2024, proporcionando subvenciones para renovaciones municipales. En paralelo, la Oficina de Eficiencia Energética de India está formulando mandatos de techo frío para sus principales áreas metropolitanas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de polímeros y aditivos | -0.8% | Global, con impacto agudo en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de instaladores certificados de membrana monocapa | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Prohibiciones municipales de PVC en partes de la UE | -0.3% | Europa, concentrada en Alemania, Francia y países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de Polímeros y Aditivos

En junio de 2025, los precios de la resina de PVC en los EE. UU. disminuyeron interanualmente. Mientras tanto, los precios europeos aumentaron, reduciendo los márgenes de los productores globales. El propileno, la materia prima para el TPO, experimentó fluctuaciones a lo largo de 2024, influenciado por paradas técnicas en las refinerías de la Costa del Golfo. Los precios del etileno para el EPDM también variaron, principalmente debido a interrupciones en los crackers. Tras alcanzar su punto máximo en 2023, los costos del dióxido de titanio se estabilizaron en 2025. Sin embargo, con la oferta concentrada en solo tres proveedores globales, el poder de fijación de precios oligopólico permanece intacto. En un movimiento estratégico, los principales productores de membranas están asegurando contratos de resina a varios años. Estos contratos, con cláusulas de precio mínimo y máximo, protegen una porción significativa de su exposición a materias primas, pero limitan las ganancias potenciales cuando los precios al contado bajan.

Escasez de Instaladores Certificados de Membrana Monocapa

Los costos de la Certificación Profesional de la NRCA desalientan a los techadores de nivel inicial y frenan el crecimiento de la fuerza laboral, especialmente en las regiones rurales. La capacidad de certificación de la Academia Técnica de Techado no alcanza la demanda proyectada de América del Norte. En el segundo trimestre de 2024, Carlisle señaló que muchos de sus socios contratistas lidiaron con escasez de mano de obra, retrasando significativamente el inicio de los proyectos. La iniciativa de formación de GAF para 2025 tiene como objetivo la certificación de más instaladores para 2027, pero su estipulación de exclusividad de marca corre el riesgo de fragmentar la industria. La Cámara de Artesanos de Alemania destaca una disminución en los aprendizajes de techado desde 2020, señalando desafíos análogos en toda Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El TPO Gana Terreno mientras el PVC Navega Vientos Regulatorios en Contra

Se proyecta que la Poliolefina Termoplástica registre una CAGR del 7,01% de 2026 a 2031, la tasa más rápida entre las clases de materiales, impulsada por rollos de 16 pies que ahorran mano de obra y códigos de techo frío más estrictos. El Cloruro de Polivinilo mantuvo una cuota del 36,39% del mercado de membrana monocapa en 2025, protegido por su sólida resistencia química y credenciales de seguridad contra incendios, aunque las prohibiciones municipales en Alemania, Francia y los países nórdicos están erosionando su presencia en Europa. El Monómero de Etileno Propileno Dieno sigue siendo popular para los techos de almacenes donde el costo de capital supera a la reflectividad, aunque el color más oscuro del EPDM lo descalifica de muchos reembolsos de servicios públicos. El betún modificado continúa perdiendo relevancia a medida que los contratistas migran hacia soluciones de TPO soldadas con aire caliente que reducen los plazos de instalación.

La innovación está experimentando un resurgimiento. El PVC autoadhesivo con respaldo de fieltro de Sika está diseñado para aplicaciones por debajo de los -4 °C, donde los adhesivos tradicionales a base de solvente fallan. Mientras tanto, el TPO Sure-Weld de Carlisle cuenta con resistencias a la tracción que superan los estándares ASTM. Si bien las mezclas especiales como el KEE y las láminas compuestas tienen una cuota modesta, se eligen cada vez más para techos verdes y configuraciones integradas fotovoltaicas debido a su resistencia a la perforación y propiedades de aislamiento eléctrico. Con las clasificaciones FM Global Clase 90 convirtiéndose en esenciales para las instalaciones en áreas propensas a huracanes, se observa un notable aumento en las inversiones en capacidades de soldadura de costuras y pruebas de resistencia al viento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Infraestructura Domina, el Sector Residencial Acelera

La infraestructura representó el 44,17% de la demanda de 2025, abarcando centros logísticos, terminales de tránsito y parques solares que priorizan la durabilidad y el bajo mantenimiento. El segmento residencial, aunque más pequeño, está proyectado para liderar el crecimiento a una CAGR del 5,95% a medida que los propietarios buscan reembolsos de servicios públicos y descuentos de seguros FORTIFIED al renovar techos de tejas con conjuntos de TPO y PVC fríos. Si bien América del Norte y los centros de datos de la ASEAN continúan viendo una sólida demanda comercial, el mercado de China se está enfriando a medida que disminuyen los nuevos proyectos inmobiliarios. Para obtener puntos LEED v5, los proyectos institucionales como escuelas y hospitales optan cada vez más por membranas que contienen contenido reciclado.

La asociación de GAF con el Instituto de Seguros para la Seguridad Empresarial y del Hogar agiliza el proceso de certificación FORTIFIED, lo que lleva a una reducción en las primas de seguros para los propietarios de viviendas en la Costa del Golfo. Los paneles de membrana prefabricados, que combinan aislamiento y tableros de cubierta en la fábrica, se están volviendo populares en edificios ocupados, especialmente donde obtener permisos de trabajo en caliente en el sitio resulta difícil. En las ciudades europeas densamente pobladas, los conjuntos de techos verdes optan por láminas de PVC o KEE resistentes a las raíces, intercambiando créditos de aguas pluviales por una prima. Además, los techos preparados para fotovoltaica ahora requieren membranas de más de 72 milésimas de pulgada de espesor para soportar las cargas de los rieles de montaje y el ciclo térmico.

Por Tipo de Construcción: La Renovación Lidera, la Nueva Construcción Gana Impulso

La renovación capturó el 52,87% de los ingresos globales en 2025, subrayando la prevalencia de techos de pendiente baja envejecidos. Al utilizar superposiciones de TPO fijadas mecánicamente, los contratistas a menudo pueden omitir el proceso de demolición, lo que genera ahorros de costos y plazos de proyecto más cortos. Se prevé que la nueva construcción crezca a una CAGR del 6,23%, impulsada por proyectos en campo abierto que se lanzarán en toda la ASEAN en 2024 y reforzada por el ambicioso plan de inversión en capital de India para corredores logísticos. En las nuevas construcciones, se prefieren las membranas totalmente adheridas o autoadhesivas por su capacidad para lograr clasificaciones de viento más altas e integrarse perfectamente con la impermeabilización bajo rasante. Mientras tanto, en China, los promotores están desplazando su atención hacia la renovación de propiedades industriales existentes, manteniendo los niveles de demanda incluso cuando el interés en las torres residenciales disminuye.

Análisis Geográfico

Asia-Pacífico controló el 33,97% de los ingresos globales en 2025 y se espera que supere a todas las demás regiones con una CAGR del 6,55% hasta 2031. Las inversiones transfronterizas en electrónica, vehículos eléctricos y productos farmacéuticos están impulsando la construcción de fábricas que favorecen cada vez más los sistemas de PVC de techo limpio. Al mismo tiempo, los centros de datos han aumentado significativamente su capacidad, cada uno de los cuales requiere techos robustos de pendiente baja para soportar equipos de climatización pesados. Las asignaciones de infraestructura sin precedentes de India, junto con las iniciativas obligatorias de techo frío en las regiones más cálidas, están impulsando aún más la adopción regional. A pesar de la contracción en el sector inmobiliario de China, la renovación continua de su vasto parque existente sigue impulsando la demanda, particularmente para las superposiciones de EPDM rentables.

América del Norte es el segundo mercado más grande de membranas monocapa. El sector de techado no residencial de los EE. UU. está experimentando crecimiento, con los conjuntos monocapa ocupando un lugar central en las carteras de proyectos. El impulso de los mandatos de techo frío del Título 24, junto con los estándares de huracanes FORTIFIED, está acelerando la adopción de TPO y PVC. Si bien Canadá cosecha los beneficios de las inversiones federales en infraestructura, el auge de la deslocalización cercana de la industria automotriz y electrónica de México está impulsando la construcción de parques logísticos en estados como Nuevo León y Guanajuato. Sin embargo, la escasez de mano de obra está extendiendo los plazos de entrega e inflando los costos laborales, particularmente en Alberta, Columbia Británica y el Cinturón Solar de los EE. UU.

Europa está navegando un panorama de contradicciones. El endurecimiento de los límites de plomo en el PVC por el Reglamento de la Comisión 2023/923, junto con las prohibiciones de techos de PVC para edificios públicos en varios municipios, está empujando el mercado hacia alternativas de TPO y EPDM. Por otro lado, el mandato de edificios de cero emisiones de la UE está impulsando un auge en las actividades de renovación, especialmente en Alemania, Francia y el Reino Unido. Aquí, los propietarios están superponiendo los techos existentes con TPO reflectante para alinearse con los objetivos de reducción de carbono. Sin embargo, la disminución de las tasas de aprendizaje en Alemania y la escasez de mano de obra posterior al Brexit en el Reino Unido están extendiendo los plazos de los proyectos. En Rusia, debido a las restricciones del mercado derivadas de las sanciones, existe una preferencia por el EPDM y el betún producidos localmente. Mientras tanto, países como Brasil, Arabia Saudita y Sudáfrica están siendo testigos de un crecimiento selectivo, impulsado por proyectos en aeropuertos, estadios y servicios públicos.

Panorama Competitivo

El mercado global de membranas monocapa está moderadamente fragmentado. La desinversión de USD 2.025 millones de Carlisle en su unidad de interconexión y la adquisición de MTL Holdings por USD 410 millones en 2024 agudizaron su enfoque en productos de construcción. Sika está ejecutando una estrategia de diversificación, adquiriendo Cromar en el Reino Unido, Elmich en Singapur y Gulf Seal en Arabia Saudita para vender de forma cruzada soluciones de impermeabilización y techo verde. La consolidación de distribuidores es otro punto de conflicto. La oferta hostil de USD 11 mil millones de QXO por Beacon Roofing Supply en enero de 2025 señala un endurecimiento del apalancamiento del canal que podría comprimir los márgenes de los proveedores para las empresas que carecen de programas directos al contratista. La tecnología es un diferenciador: los líderes invierten en paneles de membrana prefabricados que reducen la mano de obra en campo en un 20%, láminas autoadhesivas que eliminan los compuestos orgánicos volátiles, y formulaciones con contenido reciclado que satisfacen los créditos LEED v5.

Líderes de la Industria de Membrana Monocapa

Carlisle SynTec Systems

GAF

Holcim Elevate (Firestone)

Sika AG

Johns Manville

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Las membranas monocapa FiberTite de Seaman Corporation recibieron una vida útil de referencia de 40 años bajo una declaración ambiental de producto de cuna a tumba, reforzando las credenciales de rendimiento para los propietarios institucionales.

- Septiembre de 2024: Kingspan adquirió IB Roof Systems, marcando su primera entrada en el segmento monocapa de los Estados Unidos y complementando las inversiones orgánicas en TPO y aislamiento de poliisocianurato en Oklahoma y Maryland.

Alcance del Informe Global del Mercado de Membrana Monocapa

Las membranas monocapa son láminas sintéticas fabricadas de caucho y otros materiales que pueden ser lastradas o unidas químicamente al aislamiento para crear una capa de protección para un edificio.

El mercado de membranas monocapa está segmentado por tipo, aplicación, tipo de construcción y geografía. Por tipo, el mercado está segmentado en monómero de etileno propileno dieno (EPDM), poliolefina termoplástica (TPO), cloruro de polivinilo (PVC), betún modificado y otros tipos. Por aplicación, el mercado está segmentado en residencial, comercial, institucional e infraestructura. Por tipo de construcción, el mercado está segmentado en nueva construcción y rehabilitada/renovación. El informe también cubre el tamaño del mercado y las previsiones para el mercado de membranas monocapa en 18 países de las principales regiones. El dimensionamiento y las previsiones del mercado para cada segmento se han realizado en función de los ingresos (USD).

| Monómero de Etileno Propileno Dieno (EPDM) |

| Poliolefina Termoplástica (TPO) |

| Cloruro de Polivinilo (PVC) |

| Betún Modificado |

| Otros Tipos |

| Residencial |

| Comercial |

| Institucional |

| Infraestructura |

| Nueva Construcción |

| Rehabilitada/Renovación |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Monómero de Etileno Propileno Dieno (EPDM) | |

| Poliolefina Termoplástica (TPO) | ||

| Cloruro de Polivinilo (PVC) | ||

| Betún Modificado | ||

| Otros Tipos | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Institucional | ||

| Infraestructura | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Rehabilitada/Renovación | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de membrana monocapa en 2026?

El tamaño del mercado de membrana monocapa está valorado en USD 20,40 mil millones en 2026.

¿Cuál es la CAGR proyectada para las membranas monocapa hasta 2031?

Se prevé que el mercado crezca a una CAGR del 5,88% entre 2026 y 2031, alcanzando USD 27,15 mil millones.

¿Qué tipo de material se espera que crezca más rápido hasta 2031?

La Poliolefina Termoplástica está preparada para la expansión más rápida con una CAGR del 7,01%.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La sólida construcción de centros de datos, el aumento de los presupuestos de infraestructura y los mandatos de techo frío impulsan la perspectiva de CAGR del 6,55% de Asia-Pacífico.

¿Qué factores limitan una expansión más rápida del mercado?

La volatilidad de precios en las materias primas de polímeros, la escasez de instaladores certificados y las prohibiciones localizadas de PVC en Europa frenan el crecimiento.

Última actualización de la página el: