Tamaño y Participación del Mercado de Biosurfactantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

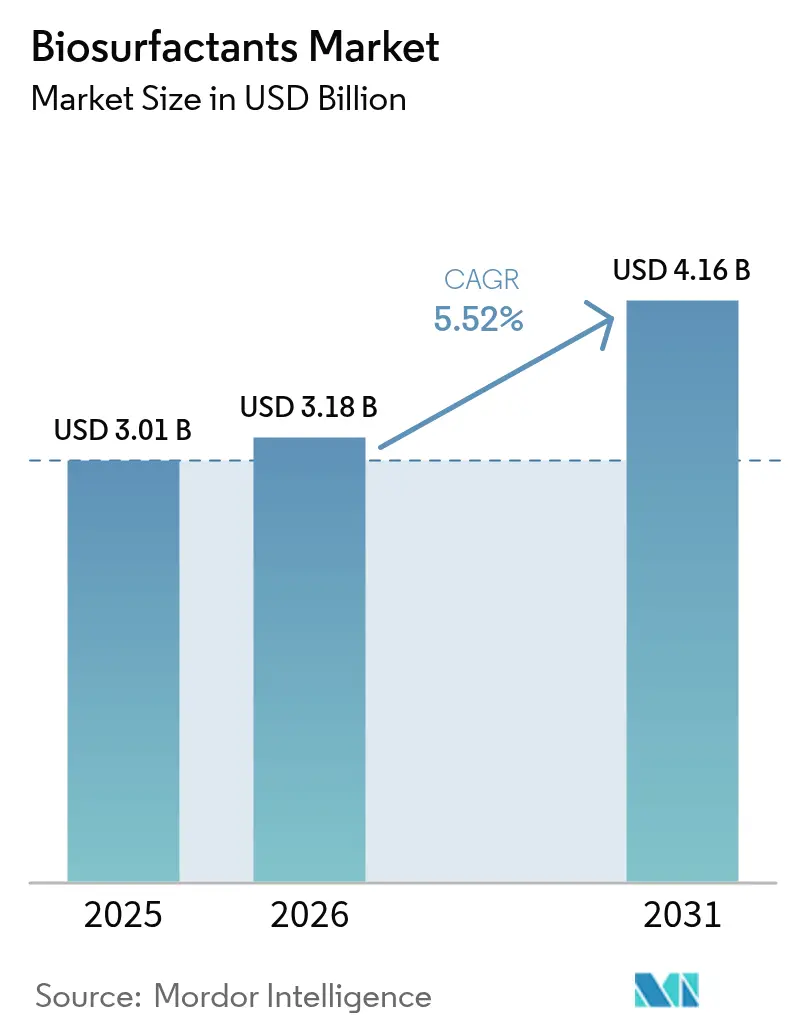

| Tamaño del Mercado (2026) | 3.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

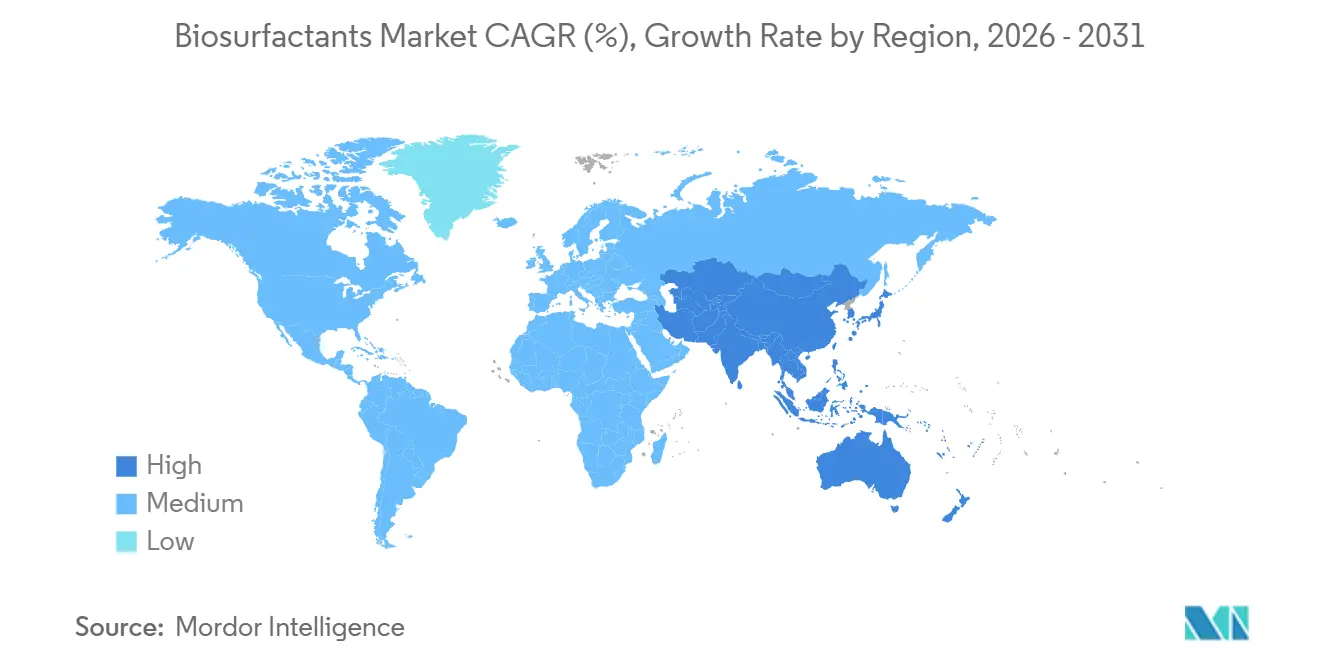

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biosurfactantes por Mordor Intelligence

Se espera que el tamaño del Mercado de Biosurfactantes aumente de USD 3.010 millones en 2025 a USD 3.180 millones en 2026 y alcance USD 4.160 millones en 2031, creciendo a una CAGR del 5,52% durante el período 2026-2031. Europa representó más de la mitad de las ventas mundiales en 2025, ya que el Anexo XVII del REACH endureció las normas para los surfactantes de baja biodegradabilidad, impulsando una rápida sustitución. La creciente paridad de costos lograda en la planta de Evonik en Slovenská Ľupča redujo la histórica prima de precio frente a los petrosurfactantes, alentando a los formuladores de detergentes y limpiadores industriales a ampliar su adopción. Los compromisos de las marcas de bienes de consumo masivo, liderados por el compromiso de Unilever de obtener la mitad de todos los surfactantes de fuentes renovables para 2028, sustentan los contratos de suministro a largo plazo. La ingeniería de cepas mediante biología sintética duplicó los rendimientos de soforolípidos en la planta de BASF en Ludwigshafen, acortando los ciclos de fermentación y acelerando el avance hacia moléculas de diseño con valores de balance hidrófilo-lipófilo ajustados. El auge del cuidado personal en Asia-Pacífico —particularmente en China, India y los canales de comercio electrónico de la ASEAN en rápido crecimiento— marca el ritmo del crecimiento en volumen, a medida que los consumidores migran hacia productos de "belleza limpia" que dependen de glicolípidos suaves.

Conclusiones Clave del Informe

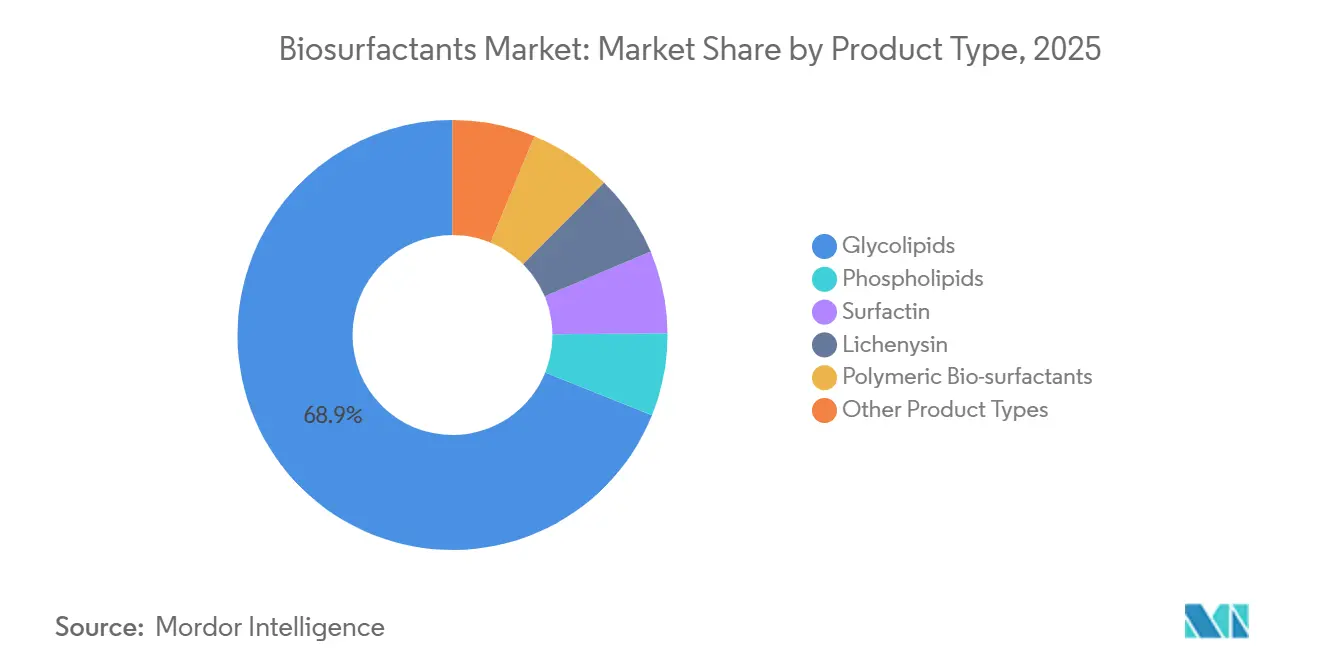

- Por tipo de producto, los glicolípidos lideraron con una participación de ingresos del 68,91% en 2025; el mismo segmento también avanza a una CAGR del 5,81% hasta 2031.

- Por materia prima, los aceites vegetales representaron el 41,17% de la participación del mercado de biosurfactantes en 2025, mientras que se prevé que el glicerol de residuos industriales se expanda a una CAGR del 7,62% hasta 2031.

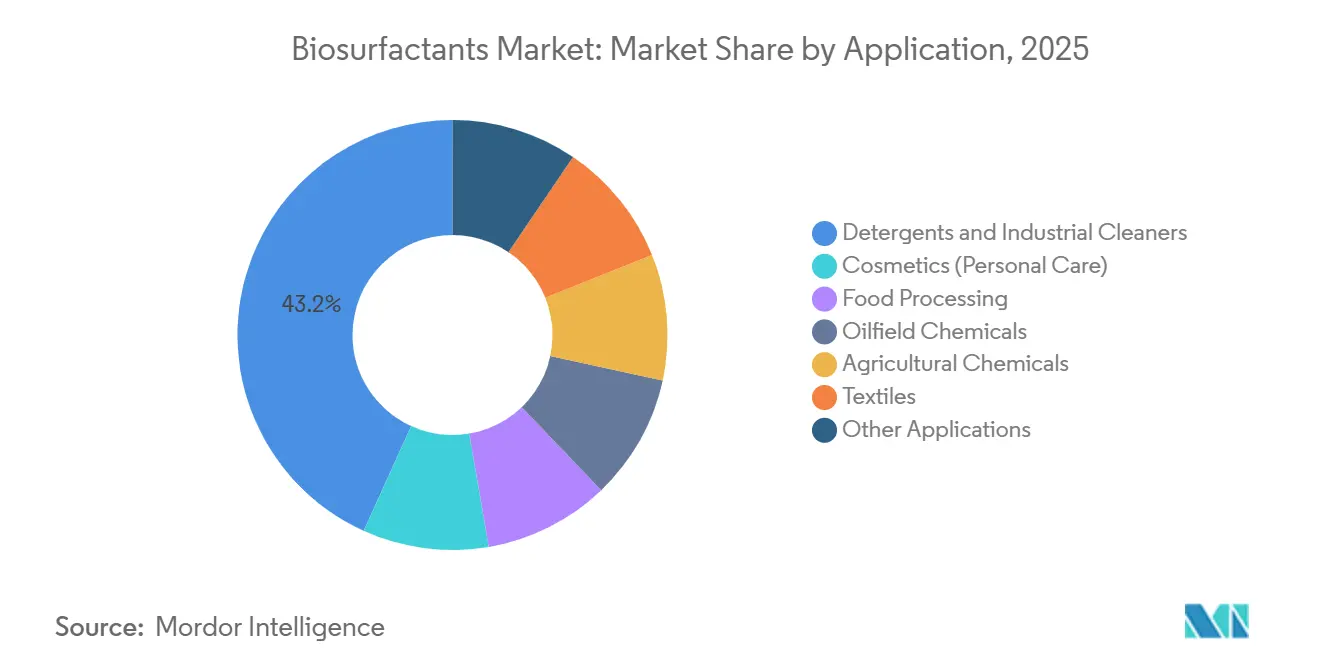

- Por aplicación, los detergentes y limpiadores industriales representaron el 43,22% del tamaño del mercado de biosurfactantes en 2025; los productos químicos para campos petrolíferos registran la CAGR proyectada más rápida, del 5,98%, hasta 2031.

- Por geografía, Europa lideró con una participación de ingresos del 51,75% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 6,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biosurfactantes

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Demanda de Cuidado Personal y Cosméticos en Asia-Pacífico | +1.2% | Núcleo en Asia-Pacífico, con efectos secundarios en Oriente Medio | Mediano plazo (2-4 años) |

| Presión Regulatoria hacia Surfactantes Biodegradables (UE, EE. UU.) | +1.4% | Europa y América del Norte, con adopción extendiéndose a la ASEAN | Largo plazo (≥ 4 años) |

| Compromisos de Sostenibilidad a Nivel de Marca por Parte de las Grandes Empresas de Bienes de Consumo Masivo | +1.1% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Escalado de la Fermentación para Reducir Curvas de Costos | +0.9% | Global, con ganancias tempranas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Biosurfactantes "de Diseño" Habilitados por Biología Sintética | +0.7% | América del Norte y Europa, centros de investigación y desarrollo en Boston y Basilea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Demanda de Cuidado Personal y Cosméticos en Asia-Pacífico

En 2025, el gasto en cosméticos de China experimentó un fuerte aumento, alcanzando niveles significativos. Las marcas nacionales, empeñadas en cumplir los estándares de "belleza limpia", comenzaron a reformular sus limpiadores con soforolípidos. Mientras tanto, en India, las ventas de cuidado personal registraron un incremento, impulsadas por el jabón de manos con glicolípidos de Hindustan Unilever, que ganó participación de mercado apenas 90 días después de su lanzamiento en octubre de 2025. El organismo regulador de Corea del Sur aprobó los ramnolípidos para cosméticos de aplicación sin enjuague en febrero de 2025. Esta medida abrió el camino para los sérum premium de K-beauty, que cuentan con márgenes elevados. Los exportadores japoneses aprovecharon la creciente demanda de la ASEAN, enviando productos con biosurfactantes. Este impulso en las exportaciones impulsó las ventas regionales de artículos de tocador en 2025. En un movimiento estratégico, Croda inauguró una empresa conjunta en Shanghái en noviembre de 2025, estableciendo una capacidad de glicolípidos para atender este floreciente mercado de consumo.

Presión Regulatoria hacia Surfactantes Biodegradables (UE, EE. UU.)

Los productos para el hogar deben alcanzar ahora una biodegradación del 60% en 28 días, según lo exigido por el Anexo XVII del REACH. Si bien los ramnolípidos cumplen este requisito, muchos etoxilatos no lo hacen. En marzo de 2025, la Agencia de Protección Ambiental de EE. UU. incluyó los ramnolípidos y soforolípidos en su lista de ingredientes del Programa Safer Choice[1]Agencia de Protección Ambiental de EE. UU., "Programa Safer Choice: Actualización de la Lista de Ingredientes Aprobados," epa.gov. Este respaldo otorga a los detergentes una ventaja en el etiquetado en estantería, lo que puede impulsar la intención de compra. A partir de enero de 2025, la Ley de Derecho a Saber sobre Productos de Limpieza de California exigirá a las marcas la divulgación completa de ingredientes, orientándolas hacia nombres más claros y de origen vegetal. Mientras tanto, las propuestas europeas para eliminar gradualmente los PFAS están dirigiendo a los formuladores cada vez más hacia surfactantes de base biológica. En conjunto, estas iniciativas refuerzan la demanda, incluso durante las recesiones económicas.

Compromisos de Sostenibilidad a Nivel de Marca por Parte de las Grandes Empresas de Bienes de Consumo Masivo

Procter & Gamble incrementó su uso de surfactantes renovables y tiene como objetivo seguir aumentándolo para 2030. Esta medida se traduce en una demanda anual de glicolípidos y ramnolípidos. Por su parte, Henkel se comprometió a eliminar gradualmente los surfactantes de carbono fósil de sus productos de lavandería europeos para 2029, reforzando su estrategia con acuerdos de suministro plurianuales con gigantes del sector. Unilever, en el marco de su iniciativa Clean Future, invirtió en fermentadores piloto, marcando un paso significativo en la expansión de capacidades en Europa e India. Colgate-Palmolive reformuló su jabón para vajilla Palmolive en América del Norte, incorporando soforolípidos. Este cambio, evaluado bajo la norma ISO 14040, logró una reducción de las emisiones de carbono desde la cuna hasta la estantería. Stepan observó un aumento en las consultas sobre productos de base biológica, lo que subraya un cambio en las estrategias de adquisición alineadas con los objetivos ESG a nivel directivo.

Biosurfactantes de Diseño Habilitados por Biología Sintética

Las cepas de Pseudomonas editadas con CRISPR ahora dirigen el flujo de carbono hacia los ramnolípidos, mejorando los títulos y acortando el tiempo de fermentación. Ginkgo Bioworks y Stepan apuntan a la reducción de costos mediante la automatización de la ingeniería de Yarrowia. Los métodos enzimáticos sin células prometen una reducción del gasto de capital en el momento de su comercialización. Los nuevos análogos de surfactina, con valores de balance hidrófilo-lipófilo entre 8 y 14, ofrecen a los formuladores mayor flexibilidad, minimizando la necesidad de mezclar múltiples surfactantes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Producción frente a los Petrosurfactantes | -0.8% | Global, más agudo en mercados sensibles al precio (América del Sur, Oriente Medio y África) | Corto plazo (≤ 2 años) |

| Estrictas Especificaciones de Pureza para Grados Alimentarios y Farmacéuticos | -0.5% | Global, con mayor intensidad regulatoria en América del Norte y Europa | Mediano plazo (2-4 años) |

| Marañas de Patentes en torno a las Cepas de Producción | -0.4% | Global, con litigios concentrados en EE. UU. y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción frente a los Petrosurfactantes

Los ramnolípidos aún presentan un recargo sobre el alquilbenceno sulfonato lineal. La purificación posterior al proceso consume una parte significativa del costo en efectivo, con la cromatografía y el secado por atomización añadiendo gastos adicionales. Los márgenes enfrentan presión por los picos en el precio de las materias primas, especialmente cuando el glicerol o los residuos escasean. A pesar del potencial, lograr economías de escala resulta difícil; las plantas de biosurfactantes más grandes quedan muy por detrás de las unidades petroquímicas.

Estrictas Especificaciones de Pureza para Grados Alimentarios y Farmacéuticos

Las directrices GRAS de la Administración de Alimentos y Medicamentos de EE. UU. imponen un límite a las endotoxinas. Este mandato requiere un paso adicional de despirogeneización, lo que incrementa los costos[2]Administración de Alimentos y Medicamentos de EE. UU., "Orientación sobre el Estatus GRAS para Biosurfactantes," fda.gov. Mientras tanto, la Autoridad Europea de Seguridad Alimentaria impone límites de solventes residuales, una estipulación que exige la incorporación de etapas de vacío. Las monografías farmacéuticas establecen un umbral estricto para los metales pesados, limitando el plomo a menos de 2 ppm. Este requisito complica aún más los procesos, requiriendo pasos adicionales de cromatografía. Surgen desafíos de consistencia cuando un tercio de los lotes queda fuera de la especificación de concentración micelar crítica de ±5%, lo que lleva a reprocesamiento o descarte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Glicolípidos Extienden su Liderazgo en Rendimiento y Suavidad

En 2025, los glicolípidos representaron el 68,91% de los ingresos y también avanzan a una CAGR del 5,81% hasta 2031. Su participación en el mercado de biosurfactantes está preparada para aumentar, gracias a que los ramnolípidos alcanzan concentraciones micelares críticas. Los soforolípidos, impulsados por los líquidos de lavandería en Europa, representaron una porción notable del segmento de glicolípidos. Mientras tanto, la surfactina, aprovechando su estabilidad térmica, aseguró una participación en aplicaciones de campos petrolíferos y fluidos de perforación.

Las aprobaciones regulatorias están impulsando una mayor adopción: en marzo de 2025, la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón aprobó los soforolípidos para el cuidado de la piel de venta libre, y la Agencia Europea de Sustancias y Mezclas Químicas agilizó el proceso de registro de ramnolípidos tras su prerregistro en 2024. Kaneka introdujo grados de alta pureza para sérum cosméticos, que alcanzan primas de precio significativas, subrayando una tendencia hacia la premiumización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: El Glicerol de Residuos Acelera su Crecimiento gracias a sus Credenciales de Economía Circular

Los aceites vegetales aún poseían una participación del 41,17% en 2025, pero el mercado de biosurfactantes se inclina hacia el glicerol de residuos industriales, que se espera registre una CAGR del 7,62% hasta 2031. Al sustituir el aceite refinado por glicerol crudo, los costos de alimentación de la fermentación se redujeron significativamente, resultando en una disminución de los precios de fábrica de los biosurfactantes. Gracias a la Directiva de Energías Renovables III de la UE, los productos a base de glicerol han sido designados como productos químicos avanzados de base biológica, lo que ha permitido desbloquear créditos de carbono. Mientras tanto, las limitaciones estacionales de la melaza y el permeado de suero de leche introducen desafíos logísticos, estabilizando su participación de mercado en un nivel notable.

Por Aplicación: Los Productos Químicos para Campos Petrolíferos Registran el Mayor Impulso de Crecimiento

Los detergentes y limpiadores industriales lideraron con el 43,22% de las ventas de 2025; sin embargo, los proyectos de recuperación mejorada de petróleo generarán la demanda más rápida, otorgando al segmento de campos petrolíferos una CAGR del 5,98% hasta 2031. La mezcla de ramnolípidos de Stepan mejoró la recuperación en la Cuenca Pérmica, destacando una reducción superior de la tensión interfacial. La compatibilidad cutánea de los soforolípidos sustenta su creciente uso en champús y limpiadores faciales en toda Asia. Los sectores alimentario y farmacéutico siguen siendo nichos hasta que se superen los obstáculos de pureza, aunque la mezcla de fosfolípidos con estatus GRAS afirmado de Syensqo abre nuevas oportunidades en panadería y lácteos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo el 51,75% de los ingresos en 2025, impulsada por la convergencia de las regulaciones REACH, las propuestas de eliminación gradual de los PFAS y una creciente preferencia de los consumidores por detergentes con etiqueta ecológica. Alemania, el Reino Unido y Francia representaron conjuntamente el consumo de la región, abastecida principalmente desde los centros multimodales de Evonik y BASF. Además, las divulgaciones de intensidad de carbono exigidas por la Directiva de Informes de Sostenibilidad Corporativa están impulsando a los minoristas a incorporar cada vez más marcas propias basadas en biosurfactantes.

América del Norte, con una contribución significativa a la facturación, se benefició de las designaciones Safer Choice de la Agencia de Protección Ambiental de EE. UU., que facilitan destacados llamados de atención en el borde de la estantería. La rápida expansión de Procter & Gamble hacia los surfactantes renovables, junto con la introducción de soforolípidos por parte de Colgate-Palmolive en EE. UU. y México, intensificó la demanda de abastecimiento. Además, el respaldo EcoLogo de Canadá ha generado contratos de nicho dentro del sector de suministros de limpieza institucional.

Asia-Pacífico registrará la tasa de crecimiento más rápida, del 6,04%, hasta 2031. Este auge está impulsado por el enorme apetito de China por los cosméticos y el sólido crecimiento de India en el cuidado personal. El respaldo de Japón a los ramnolípidos para productos premium de aplicación sin enjuague, junto con el floreciente canal de exportación de Corea hacia los mercados de la ASEAN, refuerza el consumo regional. Para garantizar la seguridad del suministro, la empresa conjunta Croda-Shanghái está preparada para iniciar operaciones en 2027, con una capacidad significativa.

América del Sur y las regiones combinadas de Oriente Medio y África mantienen una participación modesta. Su crecimiento está moderado por la sensibilidad al precio, aunque están ganando terreno, especialmente en áreas con abundancia de glicerol crudo y donde prevalecen las aplicaciones en campos petrolíferos. La iniciativa de biodiésel de Brasil genera una impresionante cantidad de glicerol anualmente. Esta abundancia sirve como alimentación de fermentación económica para los productores nacionales. Mientras tanto, en alineación con sus objetivos de Visión 2030, Saudi Aramco está experimentando con fluidos de perforación a base de biosurfactantes.

Panorama regulatorio

En Europa, los biosurfactantes se encuadran dentro del marco de sustancias químicas de la UE, con REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas) regulando el registro de sustancias y las restricciones para las formulaciones surfactantes que se comercializan. El sector también se está configurando por las normas sobre detergentes, con el Reglamento (UE) 2026/405 publicado en marzo de 2026 para sustituir al Reglamento (CE) 648/2004, incorporando los detergentes y surfactantes (incluidos aquellos con ingredientes microbianos) a un marco de cumplimiento actualizado que refuerza los requisitos de biodegradabilidad e información.

En Estados Unidos, la vía regulatoria depende del uso final. Para el posicionamiento en limpieza doméstica, el programa Safer Choice de la EPA de EE. UU. ha incluido en su listado a los ramnolípidos y sofrolípidos (marzo de 2025), respaldando la comunicación en el envase y en el punto de venta de formulaciones de química más segura. Ciertos usos de biosurfactantes también pueden encuadrarse dentro de los registros de plaguicidas de la EPA de EE. UU. con esquemas de exención de tolerancia cuando corresponda. Para usos relacionados con contacto con alimentos e ingestión, los biosurfactantes continúan evaluándose dentro de los enfoques existentes de aditivos alimentarios y evaluación de seguridad, en lugar de bajo un estatuto específico dedicado a los biosurfactantes, con la EFSA evaluando las sustancias para aplicaciones alimentarias caso por caso en la UE.

Análisis de la cadena de valor

La cadena de valor de los biosurfactantes comienza con materias primas renovables (aceites vegetales, azúcares, melazas, permeado de suero y, cada vez más, glicerol residual industrial y otros flujos secundarios agroalimentarios), seguida del desarrollo de cepas microbianas y la fermentación. La recuperación y purificación posteriores, que a menudo constituyen el principal cuello de botella de costos y rendimiento, dan paso luego a la formulación en mezclas listas para su aplicación en detergentes, cuidado personal, recubrimientos y sistemas de campos petrolíferos. La economía de escala depende de asegurar sustratos consistentes y de bajo costo mediante acuerdos de abastecimiento a largo plazo, así como de aumentar los títulos de fermentación y reducir los ciclos, mientras que los requisitos de cromatografía, despirogenación y secado por aspersión pueden incrementar los costos para los grados de mayor pureza utilizados en aplicaciones alimentarias y afines a la farmacéutica.

La distribución y el acceso al mercado en las etapas posteriores suelen ser mediados por proveedores de ingredientes y formuladores que convierten los biosurfactantes base en sistemas de rendimiento específico. La calificación se rige por las pruebas del cliente, la documentación de LCA y la compatibilidad con ecoetiquetas o programas, incluido el EPA Safer Choice en Norteamérica. Los movimientos recientes que configuran la cadena incluyen catálogos de moléculas basados en plataformas y un posicionamiento de materias primas de origen residual, como la presentación por parte de AmphiStar de la plataforma de biosurfactantes AmphiNova (abril de 2026) y la introducción por parte de Kensing de ofertas de biosurfactantes libres de palma y reciclados en Norteamérica en asociación con AmphiStar (abril de 2026), lo que refuerza cómo las alianzas trasladan los insumos biotecnológicos hacia un suministro controlado por especificaciones.

Panorama Competitivo

El mercado de biosurfactantes está moderadamente consolidado. Los actores emergentes crean nichos de valor con mezclas de congéneres personalizadas optimizadas para la recuperación mejorada de petróleo. La investigación en biosíntesis sin células, financiada por el Departamento de Energía de EE. UU., podría redefinir las curvas de costos al reducir a la mitad el gasto de capital, aunque la comercialización se sitúa más allá del horizonte de pronóstico. La certificación —Safer Choice de la Agencia de Protección Ambiental de EE. UU., etiquetas ecológicas ISO 14024— se ha convertido en práctica habitual.

Líderes de la Industria de Biosurfactantes

BASF

Evonik Industries AG

Croda International Plc

Syensqo

Saraya.Co.Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La sustitución impulsada por el cumplimiento normativo sigue siendo una oportunidad central, especialmente en Europa, donde las expectativas de biodegradabilidad vinculadas a REACH y la nueva gobernanza de detergentes elevan el nivel de exigencia para las carteras de surfactantes. La publicación del Reglamento (UE) 2026/405 en marzo de 2026, que sustituye al Reglamento (CE) 648/2004, ofrece a los proveedores de detergentes y surfactantes un nuevo detonante de cumplimiento para reevaluar los datos de ensayo, la documentación de ingredientes y las arquitecturas de formulación. Esto crea espacio para biosurfactantes que satisfacen las necesidades de rendimiento mientras simplifican los relatos de biodegradabilidad y divulgación.

Una segunda oportunidad es el giro hacia materias primas circulares y libres de palma, lo que puede reducir el costo y la carga del Alcance 3 mientras mejora la aceptación entre compradores de bienes de consumo masivo y marcas propias. La actividad visible del mercado incluye la asociación entre AmphiStar y Kensing (anunciada en junio de 2025) centrada en la comercialización de biosurfactantes microbianos reciclados, y el lanzamiento en abril de 2026 de Kensing Regenyl y Revolis para aplicaciones de cuidado personal y HI&I en Norteamérica, lo que señala un giro hacia flujos secundarios de origen regional y líneas de suministro más cortas. En el plano tecnológico, el diseño impulsado por plataformas y los mayores títulos, como las ganancias de rendimiento posibilitadas por la biología sintética destacadas en las grandes plantas de producción europeas, respaldan a los biosurfactantes en aplicaciones que requieren HLB personalizado y suavidad, incluidos el cuidado personal premium y los sistemas de limpieza industrial de alto rendimiento exigido.

Desarrollos recientes del sector

- Abril de 2026: Kensing introdujo la plataforma de biosurfactantes Regenyl y Revolis, posicionada como totalmente reciclada y libre de palma para aplicaciones de cuidado personal y HI&I en Norteamérica. El movimiento amplía el acceso comercial a insumos de biosurfactantes de origen residual a través de un proveedor de ingredientes establecido, estrechando el vínculo entre las materias primas circulares y las cadenas de formulación convencionales.

- Julio de 2025: AmphiStar recibió 12,5 millones de EUR del Consejo Europeo de Innovación para escalar la producción de biosurfactantes a partir de residuos de base biológica, incluyendo un componente de subvención y una inversión de capital. Esta financiación respalda la escalabilidad y la reducción de riesgos de las rutas de residuo a biosurfactante que pueden mejorar la posición de costos frente a los surfactantes petroquímicos.

- Mayo de 2024: Evonik inauguró oficialmente su planta de biosurfactantes de ramnolípidos a escala comercial en Eslovaquia. La puesta en marcha y el incremento de producción en esta instalación fortalecieron la disponibilidad de suministro europeo de biosurfactantes glucolipídicos y respaldaron una adopción más amplia en formulaciones de detergentes y limpieza industrial.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de biosurfactantes se define como los ingresos generados por los ingredientes surfactantes de base biológica producidos mediante procesos biológicos y vendidos para su uso en productos formulados en las principales industrias de uso final a nivel mundial.

Exclusiones de alcance: excluimos los surfactantes petroquímicos convencionales, los precios de transferencia internos cautivos que no reflejan precios de mercado, y los ingresos de productos formulados en etapas posteriores que ya incorporan múltiples insumos.

Descripción general de la segmentación

- Por Tipo de Producto

- Glicolípidos

- Fosfolípidos

- Surfactina

- Lichenisina

- Biosurfactantes Poliméricos

- Otros Tipos de Producto

- Por Materia Prima

- Aceites Vegetales (soja, palma, colza)

- Glicerol de Residuos Industriales

- Residuos Agrícolas (melaza, suero de leche)

- Otros (Grasa Animal, Azúcares Sintetizados)

- Por Aplicación

- Detergentes y Limpiadores Industriales

- Cosméticos (Cuidado Personal)

- Procesamiento de Alimentos

- Productos Químicos para Campos Petrolíferos

- Productos Químicos Agrícolas

- Textiles

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, identificar los centros de demanda y elaborar el primer conjunto de suposiciones para su posterior verificación. Nos basamos en fuentes públicas como la EPA de EE. UU., la Agencia Europea de Sustancias Químicas, la Comisión de Comercio Internacional de EE. UU., la FAO y publicaciones académicas revisadas por pares que abordan el rendimiento y las rutas de producción de biosurfactantes.

Junto con estas, revisamos informes anuales de empresas, presentaciones a inversores y coberturas de prensa fiables para comprender los movimientos de capacidad, la adopción de aplicaciones y la orientación de precios. Cuando fue necesario, se utilizó una suscripción de pago para datos financieros de empresas y una base de datos de patentes para rastrear el enfoque de inversión y confirmar la actividad tecnológica en torno a familias específicas de biosurfactantes. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron referencias públicas y propietarias adicionales durante la recopilación y verificación de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se venden y consumen realmente los biosurfactantes, ya que las etiquetas de los productos y las estructuras contractuales pueden variar según la región y la aplicación. Entrevistamos y encuestamos a una combinación de proveedores de materias primas, formuladores, distribuidores y grandes usuarios finales en APAC, EMEA y América, y luego conciliamos los datos para cerrar las brechas en utilización, dependencia de importaciones y precios realizados.

Cuando una suposición modificaba de manera significativa el modelo, se activaban llamadas de seguimiento para que los totales finales se mantuvieran vinculados a lo que informan los profesionales del sector en las discusiones cotidianas de adquisición y ventas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 14% | APAC: 41% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 38% | EMEA: 36% |

| Actores más pequeños: 15% | Gerentes: 48% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal parte de una construcción descendente que reconstruye la demanda utilizando indicadores de consumo a nivel de aplicación, la penetración de los surfactantes de base biológica en formulaciones clave y el panorama de oferta utilizable implícito en las señales de capacidad y producción. Una vez establecida esa estructura, la corroboramos con aproximaciones ascendentes selectivas, como rangos de ingresos muestreados de proveedores, verificaciones del canal de distribuidores y una comprobación de coherencia de precio medio de venta (ASP) multiplicado por volumen para algunos casos de uso de alto volumen.

Los insumos que influyen de manera significativa en el modelo incluyen la capacidad instalada y anunciada de biosurfactantes, los rangos típicos de utilización, la disponibilidad de materias primas y la dirección de costos, la adopción de aplicaciones en detergentes y cuidado personal, los compromisos de sostenibilidad impulsados por la normativa y las marcas, y la prima (o prima decreciente) frente a los surfactantes sintéticos. Las previsiones se elaboran mediante análisis de escenarios, donde cada región recibe un caso base y rangos de sensibilidad alineados con lo que los entrevistados esperan en cuanto a incrementos de capacidad, velocidad de sustitución y precios.

Cuando las señales ascendentes son incompletas, las brechas se gestionan mediante rangos conservadores anclados a la dirección de importación-exportación, el calendario de capacidad y la combinación de aplicaciones, y se ajustan solo cuando varias verificaciones independientes apuntan en la misma dirección.

Validación de datos y ciclo de actualización

Se realizan varias verificaciones antes de la aprobación final, de modo que los totales no dependan de una única serie de datos ni de una sola entrevista sólida. Los resultados del modelo se comparan con señales independientes como las adiciones de capacidad, la dirección comercial y el movimiento de la demanda en las principales industrias de uso final, y cualquier variación significativa se rastrea hasta la suposición específica que la origina.

Se completa una segunda revisión por parte de un analista para verificar la precisión matemática, la coherencia del alcance y la razonabilidad del movimiento interanual, seguida de recontactos específicos cuando un dato parece anómalo. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, como la puesta en marcha de grandes plantas, cambios regulatorios o movimientos abruptos en los precios de las materias primas. Antes de la entrega, se completa una nueva revisión de un analista para que los clientes reciban la visión más actualizada.

Tamaño del mercado de biosurfactantes de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para los biosurfactantes no siempre coinciden porque el mercado puede contabilizarse desde diferentes ángulos, como los ingresos por ingredientes frente a los valores de productos formulados, y porque el año base y el momento de referencia de la moneda no siempre están alineados. Las diferencias también se derivan de cómo cada editor trata las categorías adyacentes, cómo se proyecta la tendencia de precios y cuánta validación primaria se emplea para filtrar las suposiciones de investigación documental.

Los cronogramas de incremento de capacidad, los precios realizados obtenidos de conversaciones con compradores y la combinación de aplicaciones suelen ser los mayores factores de divergencia en este sector, ya que estos tres elementos determinan la rapidez con la que la oferta puede traducirse en volúmenes vendibles y a qué valor. Algunas cifras externas parecen usar años base anteriores o un alcance más amplio relacionado con surfactantes, y pueden aplicar una tasa de crecimiento uniforme que no refleja los límites de utilización de planta a corto plazo ni la velocidad de adopción específica de cada región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,18 mil millones de USD (2026) | |

| Consultora Global A | 3,31 mil millones de USD (2024) | Utiliza un año base diferente y un horizonte más corto, y el dimensionamiento parece apoyarse más en desgloses de segmentación históricos sin vincular explícitamente los totales a corto plazo con la utilización de capacidad y el calendario de incremento de producción. |

| Editorial del Sector B | 4,61 mil millones de USD (2024) | Probablemente aplica una captura de valor más amplia o un nivel de ASP asumido más alto en el año base, con escasa claridad sobre si se está contabilizando el valor del producto formulado o mezclas adyacentes de surfactantes de base biológica junto con los ingredientes de biosurfactantes. |

Las verificaciones de adiciones de capacidad y utilización, seguidas de la validación de adopción a nivel de aplicación, son los puntos de evidencia que mantienen a Mordor Intelligence alineado con los ingresos a nivel de ingrediente en lugar de desviarse hacia grupos de valor de surfactantes más amplios. En conjunto, la dispersión en la tabla se explica principalmente por la elección del año base y por lo que se incluye en torno a las mezclas y el valor en etapas posteriores, y no por un desacuerdo sobre si la demanda está aumentando.

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de biosurfactantes en 2031?

Se prevé que el mercado de biosurfactantes alcance USD 4.160 millones en 2031, expandiéndose a una CAGR del 5,52%, desde USD 3.180 millones en 2026.

¿Qué tipo de producto lidera la adopción comercial?

Los glicolípidos representaron el 68,91% de los ingresos en 2025, impulsados por los ramnolípidos en detergentes y los soforolípidos en el cuidado personal.

¿Cómo influyen las regulaciones en la adopción?

Las normas de biodegradabilidad del Anexo XVII del REACH y la etiqueta Safer Choice de la Agencia de Protección Ambiental de EE. UU. impulsan conjuntamente a los formuladores a alejarse de los petrosurfactantes.

¿Qué región crecerá más rápido?

Se proyecta que Asia-Pacífico, liderada por China e India, registre una CAGR del 6,04% gracias al auge del consumo de cuidado personal.

Última actualización de la página el: