Tamaño y participación del mercado de sensores de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

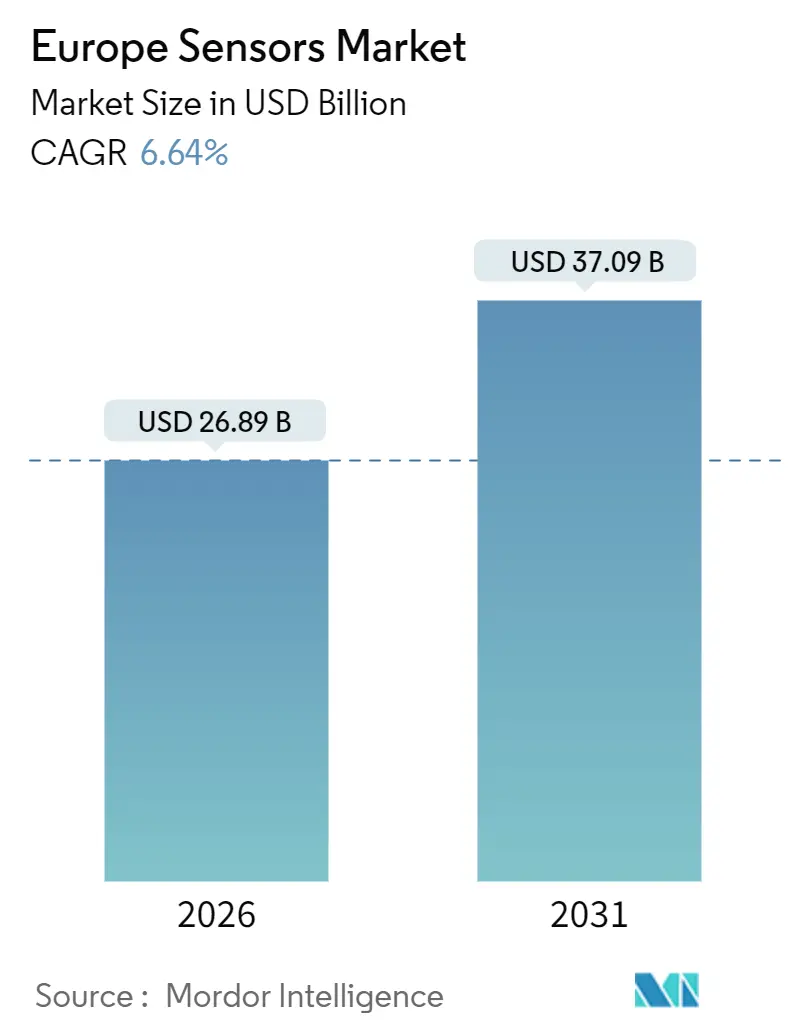

| Tamaño del Mercado (2026) | 26.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sensores de Europa por Mordor Intelligence

El tamaño del mercado de sensores de Europa se situó en 26.890 millones de USD en 2026 y se proyecta que alcance los 37.090 millones de USD en 2031, avanzando a una CAGR del 6,64% durante 2026-2031. Un sostenido impulso político para digitalizar la infraestructura, normas más estrictas de información sobre emisiones y la rápida electrificación del sector automotriz están convirtiendo a los sensores de complementos discrecionales en diseños obligatorios. El procesamiento Edge-AI está ganando favoritismo porque aborda las preocupaciones de soberanía de datos relacionadas con el RGPD, reduciendo los costos y la latencia en la nube. Los incentivos de relocalización en la Ley Europea de Chips están fomentando las fábricas locales, aunque el suministro a corto plazo sigue siendo ajustado, lo que lleva a los equipos de diseño a obtener fuentes duales de front ends analógicos. Los módulos LiDAR con precios por debajo de 1.000 USD se están expandiendo más allá de los vehículos de pasajeros hacia robots de almacén, mientras que los ciclos de inversión en MEMS se están acortando a medida que Bosch y STMicroelectronics aumentan la capacidad de 300 milímetros. Estos cambios sustentan colectivamente un crecimiento de un solo dígito medio, incluso cuando los sectores de control de procesos heredados y electrónica de consumo maduran.

Conclusiones clave del informe

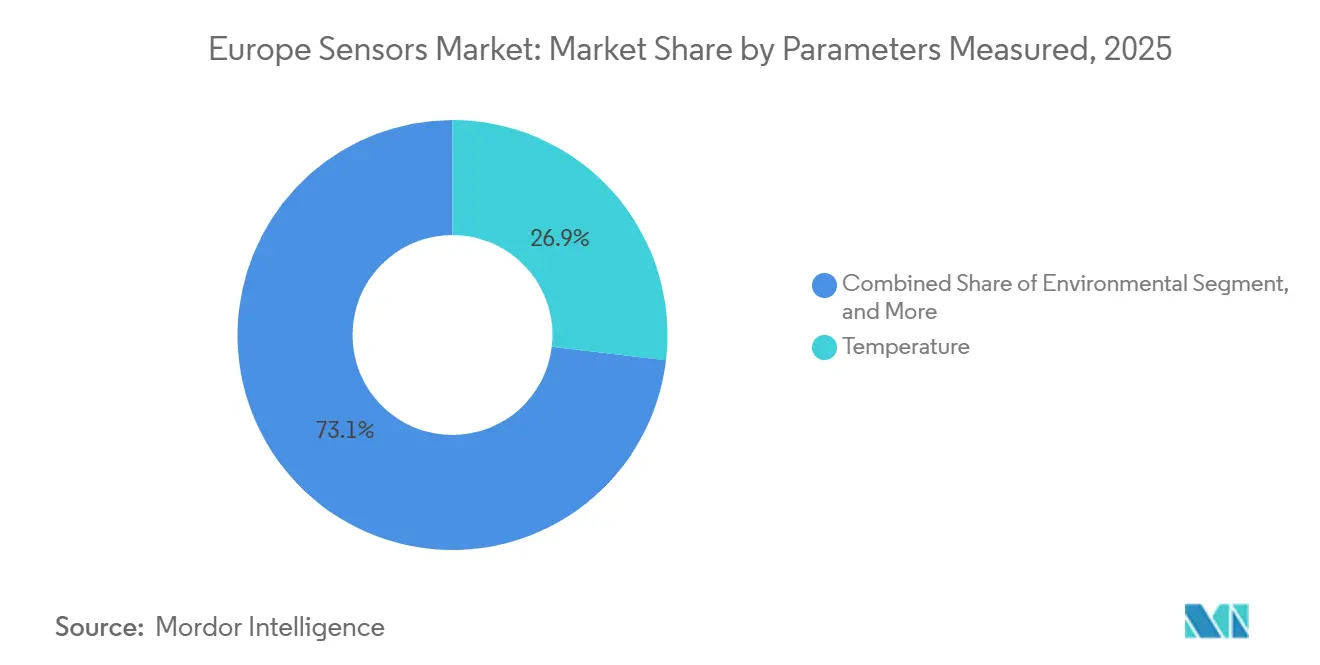

- Por parámetros medidos, los sensores de temperatura representaron el 26,87% de la participación del mercado de sensores de Europa en 2025, mientras que los sensores ambientales están preparados para crecer a una CAGR del 8,61% hasta 2031.

- Por modo de operación, los sensores ópticos lideraron con una participación de ingresos del 19,16% en 2025; se proyecta que los módulos LiDAR se expandan a una CAGR del 8,43% hasta 2031.

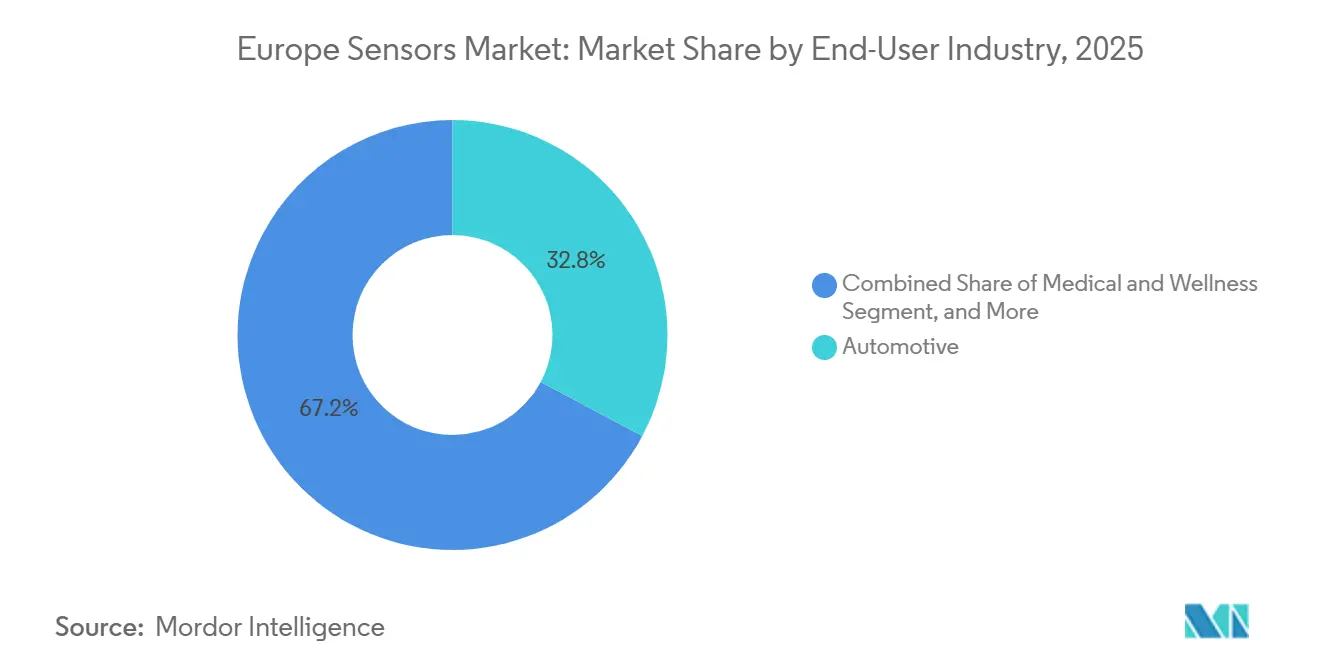

- Por industria de usuario final, las aplicaciones automotrices representaron el 32,78% de la demanda en 2025, mientras que los despliegues médicos y de bienestar avanzan a una CAGR del 8,26% hasta 2031.

- Por tecnología de sensores, los dispositivos MEMS captaron el 53,44% del mercado de sensores de Europa en 2025 y se prevé que crezcan a una CAGR del 6,83% hasta 2031.

- Por geografía, Alemania representó el 27,89% del mercado de sensores de Europa en 2025, mientras que Polonia se proyecta que registre una CAGR del 8,29% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de sensores de Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente en el sector automotriz | +1.8% | Alemania, Francia, Italia, España | Mediano plazo (2-4 años) |

| Proliferación de fábricas inteligentes de la Industria 4.0 | +1.5% | Alemania, Países Bajos, Polonia | Largo plazo (≥ 4 años) |

| Aceleración de la adopción de vehículos eléctricos | +1.2% | Alemania, Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Rápida adopción de sensores Edge-AI para IoT industrial | +1.1% | Alemania, Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Regulaciones obligatorias de la UE para el monitoreo del clima | +0.7% | Paneuropeo | Corto plazo (≤ 2 años) |

| Crecimiento de la infraestructura inteligente (ferroviaria, energética) | +0.6% | Alemania, Francia, Reino Unido, España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente en el sector automotriz

Los fabricantes de automóviles europeos integraron entre 150 y 200 sensores por modelo del año 2026, frente a aproximadamente 100 en 2020, un salto impulsado por los protocolos Euro NCAP que hacen de los sistemas avanzados de asistencia al conductor un equipamiento estándar.[1]Euro NCAP, "Los protocolos de 2025 elevan los sistemas ADAS al equipamiento estándar," euroncap.com Los conjuntos de radar, ultrasónico y cámara dominan la lista de materiales, aunque el LiDAR de estado sólido de bajo costo, como el SCALA 3 de Valeo por menos de 1.000 USD, ha comenzado a habilitar la autonomía de nivel 3 en autopistas. El contenido adicional proviene de los sensores de gestión de baterías que monitorizan la fuga térmica en baterías de 800 voltios. La adquisición de carburo de silicio por parte de Continental en 2025 señala la integración vertical en la detección de corriente a alta temperatura. En conjunto, estas tendencias incrementan los volúmenes unitarios y los precios medios de venta, reforzando la trayectoria de crecimiento del mercado de sensores de Europa.

Proliferación de fábricas inteligentes de la Industria 4.0

Más de 2 millones de nodos de IoT industrial se desplegaron en 2025, cada uno agrupando entre 3 y 5 sensores para datos de vibración, temperatura y energía.[2]Comisión Europea, "Estadísticas de nodos IoT del Programa Europa Digital," digital-strategy.ec.europa.eu El mantenimiento predictivo reduce el tiempo de inactividad no planificado hasta en un 30%, justificando los costos de modernización en un plazo de 2 años. La plataforma Xcelerator de Siemens registró un crecimiento anual del 40% en activos conectados, ya que los proveedores de primer nivel exigieron trazabilidad de calidad en tiempo real. El giro hacia la inferencia en el borde impulsa la demanda de sensores inteligentes con ADC de 16 bits y DSP integrados, como lo ejemplifica el lanzamiento del BHI360 de Bosch Sensortec en octubre de 2025. Estos despliegues sustentan la visibilidad de la demanda a largo plazo para el mercado de sensores de Europa.

Aceleración de la adopción de vehículos eléctricos

Las matriculaciones de vehículos eléctricos de batería ascendieron a 2,8 millones de unidades en 2025, un aumento del 35% interanual, tras el endurecimiento de las penalizaciones por las emisiones medias de CO₂ de la flota.[3]ACEA, "Matriculaciones de vehículos eléctricos de batería en 2025," acea.auto Cada vehículo eléctrico utiliza entre 30 y 50 sensores adicionales, que van desde derivadores de corriente de alta tensión hasta medidores de flujo de refrigerante. STMicroelectronics informó un aumento del 28% en los ingresos por sensores automotrices en 2025, impulsado por el suministro de controladores VN9D30Q8F para la detección de posición inductiva. Los dispositivos de efecto Hall con aislamiento de 1.500 voltios se están convirtiendo en estándar a medida que las marcas premium migran a sistemas eléctricos de 800 voltios. Estas dinámicas elevan el techo de contenido de sensores y contribuyen a mantener una perspectiva sólida para el mercado de sensores de Europa.

Rápida adopción de sensores Edge-AI para IoT industrial

Aproximadamente 1,2 millones de nodos Edge-AI capaces de inferencia local de redes neuronales fueron instalados en 2025, especialmente en plantas farmacéuticas y aeroespaciales que restringen las cargas en la nube por razones de soberanía y latencia. El MCU MSPM0 de Texas Instruments permite una operación de 10 años con pila de botón, ilustrando los avances en presupuesto de energía que impulsan la adopción. El procesador cruzado i.MX RT1180 de NXP aporta un rendimiento NPU de 0,5 TOPS a las cámaras de inspección de defectos. La demanda de sensores coempaquetados con núcleos de IA reentrenables posiciona a los proveedores de MEMS para capturar valor recurrente de software, reforzando la base de ingresos del mercado de sensores de Europa.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos iniciales de integración | -0.9% | Europa del Sur y del Este | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de semiconductores | -0.7% | Paneuropeo | Mediano plazo (2-4 años) |

| Brecha de habilidades en ingeniería de fusión de sensores | -0.5% | Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Complejidad de gobernanza de datos impulsada por el RGPD | -0.3% | Paneuropeo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de integración

La modernización de equipos heredados cuesta entre EUR 5.000 y EUR 15.000 por activo, un obstáculo para las pymes que operan con márgenes inferiores al 10%. Las tarifas de integración para la asignación en ERP oscilan entre EUR 50.000 y EUR 100.000, lo que alarga los plazos de recuperación. Los lazos de presión y temperatura a menudo permanecen analógicos, lo que obliga a una sustitución completa o a un middleware de digitalización en el borde. La tecnología Heartbeat de Endress+Hauser está ganando terreno como un compromiso rentable que aplaza la sustitución de capital. Hasta que los precios del hardware bajen aún más, la sensibilidad a los costos limitará la adopción y moderará levemente la CAGR del mercado de sensores de Europa.

Interrupciones en la cadena de suministro de semiconductores

Los plazos de entrega para microcontroladores de grado automotriz seguían siendo de 26 a 40 semanas a principios de 2026, frente a las 12-16 semanas anteriores a 2020. Las fábricas de nodos maduros operan a plena capacidad, retrasando la fabricación de módulos de sensores e inflando los precios entre un 15% y un 25%. La expansión de EUR 2.000 millones de GlobalFoundries en Dresde no se completará hasta 2027, y la empresa conjunta ESMC solo comenzará la producción piloto a finales de 2027. La volatilidad resultante obliga a los fabricantes a acumular inventario de reserva, inmovilizando capital de trabajo y arrastrando marginalmente el crecimiento del mercado de sensores de Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por parámetros medidos: Los sensores ambientales aprovechan los mandatos de emisiones

Se prevé que los dispositivos ambientales crezcan a un 8,61% durante 2026-2031, a medida que la Directiva de Informes de Sostenibilidad Corporativa introduce progresivamente declaraciones de alcances 1-3 verificadas por terceros. El mercado de sensores de Europa para este subsegmento se está expandiendo rápidamente porque los analizadores de materia en partículas, NOx y COV ahora alimentan sistemas de monitoreo continuo de emisiones en instalaciones químicas y metalúrgicas. La retroalimentación satelital del Sentinel-5 de la Agencia Espacial Europea, lanzado en agosto de 2025, mejora la calibración de las estaciones terrestres y prolonga la vida útil de los sensores. Los sensores de temperatura, con una participación del 26,87% en 2025, siguen siendo indispensables en los flujos de transferencia de custodia en energía y procesamiento de alimentos. Los instrumentos de flujo están aumentando a medida que las empresas de servicios públicos instalan contadores inteligentes para detectar fugas, mientras que los sensores de proximidad cumplen las reglas de redundancia IEC 61496 en robots colaborativos.

Los módulos combinados que miden temperatura, humedad y presión en un solo paquete reflejan una tendencia hacia la convergencia que favorece a los proveedores con habilidades en el envasado de múltiples chips. Los sensores químicos están pasando de ser un nicho a ser convencionales, ya que los biorreactores farmacéuticos exigen el monitoreo en tiempo real de glucosa y pH. Los sensores magnéticos integrados en los motores de CC sin escobillas continúan proliferando a medida que avanza la electrificación industrial. En general, los casos de uso diversificados garantizan que la categoría de parámetros medidos siga siendo un motor de volumen constante dentro del mercado de sensores de Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modo de operación: Los módulos LiDAR interrumpen el dominio óptico

Los dispositivos ópticos mantuvieron una participación del 19,16% en 2025, impulsados por cortinas de seguridad, sensores de tensión de fibra óptica y módulos de espectrometría. Sin embargo, el LiDAR de estado sólido sigue una CAGR del 8,43% a medida que los precios por debajo de los 500 USD abren oportunidades en la automatización de almacenes y la maquinaria agrícola. Los sensores de resistencia eléctrica como los termistores continúan sirviendo en aplicaciones HVAC heredadas y de fuerza, pero enfrentan una presión en los márgenes. Los biosensores para glucosa y lactato ahora logran precisión clínica en dispositivos portátiles, preparando el escenario para los wearables multianalito. Los sensores capacitivos y piezoeléctricos sirven en aplicaciones táctiles y ultrasónicas, aunque el crecimiento es moderado dada la madurez de la tecnología.

El radar, tanto el de corto alcance de 24 GHz como el de largo alcance de 77 GHz, sigue siendo estándar en los sistemas de punto ciego y de crucero adaptativo, con NXP e Infineon liderando el suministro de chipsets. A medida que las plataformas autónomas exigen redundancia, las pilas de percepción fusionan cada vez más datos de cámara, radar y LiDAR, aumentando así la necesidad de salidas sincronizadas con marca de tiempo. Los proveedores que ofrecen conjuntos de sensores llave en mano gozan de una ventaja competitiva en el mercado de sensores de Europa.

Por industria de usuario final: Médico y bienestar supera al automotriz

Los despliegues médicos y de bienestar avanzan a una CAGR del 8,26% porque los sistemas nacionales de salud ahora reembolsan las soluciones de monitoreo remoto de pacientes. El módulo ECG de grado MD de Movesense muestra cómo los wearables habilitados con Bluetooth transmiten datos de 3 derivaciones para la detección de arritmias sin supervisión clínica. La confianza de los consumidores aumentó tras una revisión por pares de 2025 que validó tasas de error inferiores al 3% con dispositivos de grado hospitalario. El sector automotriz, a pesar de mantener una participación del 32,78% en 2025, está entrando en una fase de optimización a medida que los fabricantes de equipos originales consolidan los sensores en arquitecturas zonales para gestionar su lista de materiales.

Las empresas de servicios públicos de energía instalan sensores de voltaje y corriente para estabilizar las redes eléctricas a medida que avanzan hacia el 40% de energías renovables para 2030. Los actores industriales adoptan sondas de vibración y temperatura para el mantenimiento predictivo, mientras que la construcción y la agricultura presentan una adopción esporádica vinculada a las brechas de conectividad regional. La defensa y el espacio aéreo siguen siendo nichos de alto valor inmunes a la volatilidad del ciclo del consumidor. En conjunto, estos segmentos verticales diversifican la demanda y refuerzan la resiliencia en el mercado de sensores de Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología de sensores: Los MEMS consolidan el liderazgo

Los MEMS captaron el 53,44% de la participación del mercado de sensores de Europa en 2025 y se proyecta que crezcan a una CAGR del 6,83% a medida que las fábricas de 300 milímetros, como la planta de Dresde de Bosch, añaden un 30% de capacidad. La micromaquinaria de silicio ahora abarca micrófonos, sensores de gas y conjuntos de micro espejos, reduciendo los costos unitarios por debajo de 1 USD para líneas de alto volumen. STMicroelectronics está codesarrollando sensores ultrasónicos MEMS para el mandato de presencia de niños en cabina de Euro NCAP 2026, subrayando el efecto de tracción automotriz. Los módulos híbridos MEMS-cuarzo apuntan a la guía inercial de grado de navegación en zonas sin cobertura GPS, ampliando el alcance de la aplicación.

A medida que la integración se estrecha entre estructuras mecánicas, acondicionamiento analógico y ML en el borde, los proveedores de MEMS están posicionados para extraer mayor valor de los ecosistemas de software vinculados al mercado de sensores de Europa.

Análisis geográfico

Alemania captó el 27,89% del mercado de sensores de Europa en 2025, impulsada por la tríada automotriz, que ordenó más de 500 millones de sensores para la producción de vehículos y el servicio de posventa. La nueva fábrica de obleas de Bosch y los despliegues de Xcelerator de Siemens fortalecen los ecosistemas locales, mientras que las universidades proporcionan un flujo constante de talento en ingeniería. El Reino Unido y Francia aprovechan los clústeres aeroespaciales donde Rolls-Royce integra 10.000 sensores por motor Trent XWB, y Thales integra radar de onda milimétrica en redes de control de tráfico aéreo. Italia y España se centran en el despliegue de redes eléctricas inteligentes y energías renovables, pero quedan por detrás de Alemania en penetración de automatización.

Se espera que Polonia registre una CAGR del 8,29% hasta 2031, la más rápida del bloque, tras la apertura en 2025 de la planta de envasado de 2.100 millones de USD de Intel y el sitio de ensamblaje de sensores de L3Harris. El corredor de Eindhoven en los Países Bajos alberga más de 50 startups de fotónica que comercializan LiDAR coherente y espectrómetros integrados, reforzando la especialización regional. Aunque los subsidios de la Ley Europea de Chips totalizan EUR 43.000 millones, las nuevas fábricas no aliviarán significativamente el suministro hasta 2027, dejando las asignaciones a corto plazo ajustadas.

Las naciones de Europa del Este atraen plantas de nueva construcción gracias al arbitraje laboral y la proximidad a los fabricantes de equipos originales occidentales, aunque la posición dominante de Alemania en la ingeniería automotriz sigue siendo difícil de replicar. La relocalización favorece a los proveedores que ubican el envasado cerca de las fábricas para garantizar la trazabilidad, un requisito cada vez más estricto en los sectores críticos para la seguridad. En conjunto, las dinámicas geográficas diversifican los flujos de ingresos y reducen el riesgo sistémico en el mercado de sensores de Europa.

Panorama competitivo

Los cinco principales proveedores, Bosch, Siemens, STMicroelectronics, Infineon y TE Connectivity, controlan aproximadamente entre el 35% y el 40% de la participación, lo que indica una concentración moderada dentro del mercado de sensores de Europa. Bosch está inyectando EUR 3.000 millones en Dresde para construir capacidad MEMS de 300 milímetros, mientras que Siemens ha integrado el software de gateway en el borde en su plataforma Xcelerator para proporcionar continuidad del sensor a la nube. Especialistas como Sick AG y Pepperl+Fuchs prosperan en nichos de proximidad con calificación de seguridad y a prueba de explosiones que los jugadores más grandes pasan por alto.

El liderazgo tecnológico está tendiendo hacia la inteligencia integrada; la plataforma ABB Ability registró un crecimiento del 25% en activos industriales conectados durante 2025 al asociar sensores con gemelos digitales. Las solicitudes de patentes para micrófonos MEMS, lectores de huellas dactilares capacitivos e imágenes de tiempo de vuelo aumentaron un 12% en 2025, subrayando la importancia de las carteras de propiedad intelectual. El cumplimiento de la próxima Ley de IA de la UE impulsa a los proveedores a adoptar firmware de IA explicable, lo que aumenta los gastos generales de I+D de software, pero ofrece una vía de diferenciación.

Las oportunidades de espacio en blanco incluyen LiDAR de estado sólido por debajo de los 500 USD, biosensores metabólicos continuos y módulos ambientales de grado de emisiones. Las startups agrupan sensores precalibrados con firmware, reduciendo las barreras de integración para los clientes que carecen de talento interno en fusión de sensores. A medida que la diferenciación de software eclipse al hardware por sí solo, las asociaciones entre fabricantes de chips y proveedores de algoritmos darán forma al posicionamiento competitivo futuro en el mercado de sensores de Europa.

Líderes de la industria de sensores de Europa

Texas Instruments Incorporated

TE Connectivity Ltd

Honeywell International Inc.

Rockwell Automation Inc.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: L3Harris inauguró una instalación de ensamblaje de sensores de 120 millones de USD en Katowice, Polonia, para suministrar módulos de imágenes infrarrojas y componentes de radar de onda milimétrica para programas de la OTAN.

- Agosto de 2025: La Agencia Espacial Europea lanzó el Sentinel-5, que lleva un generador de imágenes hiperespectral que proporciona datos de contaminantes con una resolución espacial de 7 km para la calibración de sensores.

- Junio de 2025: Valeo lanzó el LiDAR SCALA 3 con un costo de lista de materiales inferior a los 1.000 USD, habilitando la automatización de nivel 3 en autopistas para un fabricante de equipos originales premium alemán.

- Mayo de 2025: STMicroelectronics se asoció con un proveedor europeo de primer nivel para codesarrollar sensores ultrasónicos MEMS para la detección de presencia de niños en la cabina.

Alcance del informe del mercado de sensores de Europa

El informe del mercado de sensores de Europa está segmentado por parámetros medidos (temperatura, presión, nivel, flujo, proximidad, ambiental, químico, inercial, magnético, vibración), modo de operación (óptico, resistencia eléctrica, biosensor, piezorresistivo, imagen, capacitivo, piezoeléctrico, LiDAR, radar), industria de usuario final (automotriz, electrónica de consumo, energía, industrial, médico y bienestar, construcción, agricultura y minería, aeroespacial, defensa), tecnología de sensores (MEMS, no MEMS) y geografía (Alemania, Reino Unido, Francia, Italia, España, Países Bajos, Polonia, resto de Europa). Las previsiones de mercado se proporcionan en términos de valor (USD).

| Temperatura |

| Presión |

| Nivel |

| Flujo |

| Proximidad |

| Ambiental |

| Químico |

| Inercial |

| Magnético |

| Vibración |

| Óptico |

| Resistencia eléctrica |

| Biosensor |

| Piezorresistivo |

| Imagen |

| Capacitivo |

| Piezoeléctrico |

| LiDAR |

| Radar |

| Automotriz |

| Electrónica de consumo |

| Energía |

| Industrial |

| Médico y bienestar |

| Construcción, agricultura y minería |

| Aeroespacial |

| Defensa |

| MEMS |

| No MEMS |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Polonia |

| Resto de Europa |

| Por parámetros medidos | Temperatura |

| Presión | |

| Nivel | |

| Flujo | |

| Proximidad | |

| Ambiental | |

| Químico | |

| Inercial | |

| Magnético | |

| Vibración | |

| Por modo de operación | Óptico |

| Resistencia eléctrica | |

| Biosensor | |

| Piezorresistivo | |

| Imagen | |

| Capacitivo | |

| Piezoeléctrico | |

| LiDAR | |

| Radar | |

| Por industria de usuario final | Automotriz |

| Electrónica de consumo | |

| Energía | |

| Industrial | |

| Médico y bienestar | |

| Construcción, agricultura y minería | |

| Aeroespacial | |

| Defensa | |

| Por tecnología de sensores | MEMS |

| No MEMS | |

| Por país | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de sensores de Europa?

El mercado fue valorado en 26.890 millones de USD en 2026 y se prevé que alcance los 37.090 millones de USD en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado?

Los sensores ambientales lideran el crecimiento a una CAGR del 8,61% porque las normas de información sobre emisiones de la UE impulsan la demanda de analizadores de materia en partículas y gases.

¿Qué tan grande es la participación del automotriz en la demanda regional?

Las aplicaciones automotrices representaron el 32,78% de la demanda en 2025, reflejando la continua electrificación y adopción de ADAS.

¿Por qué los sensores MEMS son tan dominantes?

Los MEMS captaron una participación del 53,44% en 2025 debido a la producción escalable de obleas de 300 milímetros que reduce costos e integra el procesamiento integrado.

¿Qué país crecerá más rápido hasta 2031?

Se proyecta que Polonia avance a una CAGR del 8,29%, impulsada por nuevas inversiones en envasado de semiconductores y ensamblaje de sensores.

¿Qué riesgo en la cadena de suministro deben monitorear los compradores?

Los plazos de entrega para los microcontroladores de grado automotriz siguen siendo de 26 a 40 semanas, lo que mantiene la disponibilidad de componentes como el principal riesgo operativo hasta 2027.

Última actualización de la página el: