Tamaño y Participación del Mercado de Ojos Biónicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

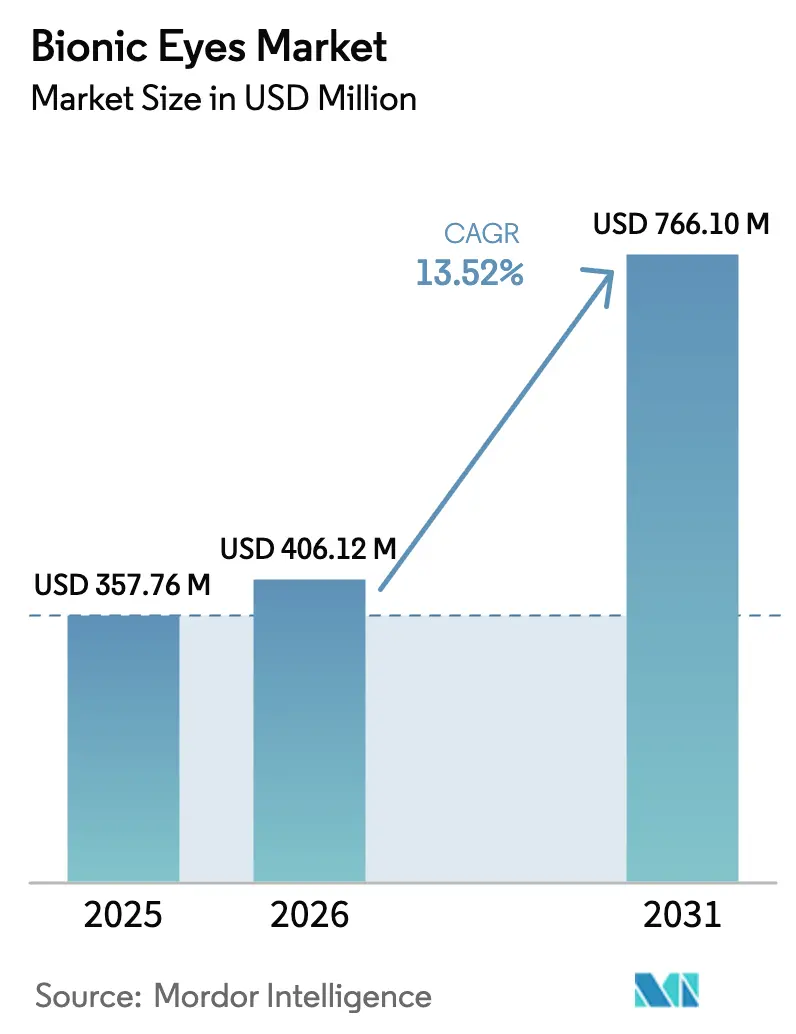

| Tamaño del Mercado (2026) | 406.12 Millones de dólares |

| Tamaño del Mercado (2031) | 766.1 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

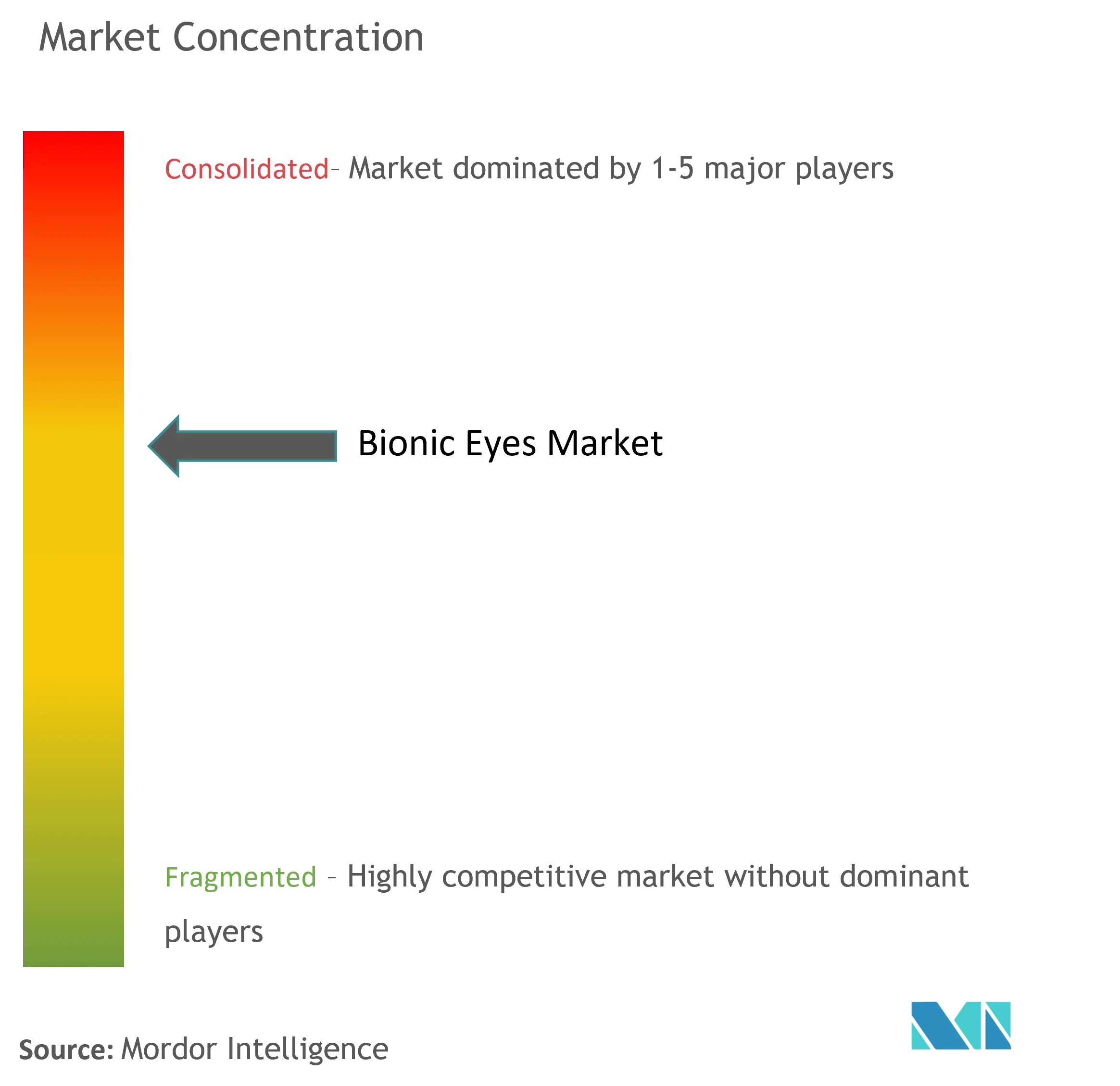

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ojos Biónicos por Mordor Intelligence

El tamaño del mercado de ojos biónicos en 2026 se estima en USD 406,12 millones, creciendo desde el valor de 2025 de USD 357,76 millones con proyecciones para 2031 que muestran USD 766,1 millones, creciendo a una CAGR del 13,52% durante 2026-2031. El sólido crecimiento proviene de la convergencia de la presión demográfica, las vías regulatorias aceleradas y la miniaturización de la microelectrónica que, en conjunto, están desplazando las prótesis visuales desde dispositivos experimentales hacia terapias clínicas prácticas. Las prótesis retinianas aún dominan las bases instaladas, aunque los sistemas corticales avanzan rápidamente a medida que la investigación confirma un mayor potencial de resolución. Los dispositivos totalmente implantables están desplazando a las cámaras externas heredadas a medida que la transmisión de energía inalámbrica se acerca a la madurez técnica, y la innovación en componentes se concentra en la gestión de energía y el firmware de bucle cerrado. La rivalidad competitiva se mantiene moderada porque la fabricación de precisión, el escrutinio regulatorio y las curvas de aprendizaje quirúrgico desincentivan la entrada rápida, aunque las designaciones de avance y la financiación pública están acortando los plazos de comercialización. Los costes, las brechas de reembolso y el riesgo posquirúrgico moderan el crecimiento, pero la ampliación de la elegibilidad de los pacientes y códigos de reembolso más sólidos compensan estos vientos en contra en los sistemas de salud desarrollados.

Conclusiones Clave del Informe

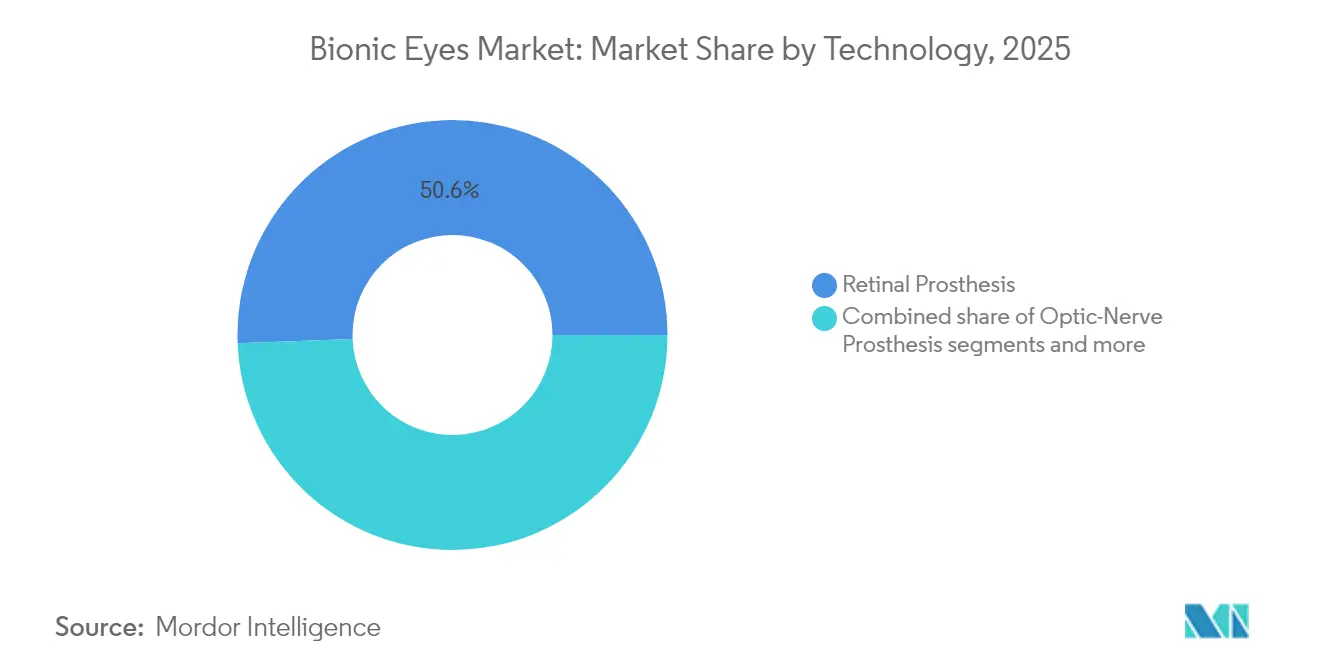

- Por tecnología, la prótesis retiniana representó el 50,62% de la participación del mercado de ojos biónicos en 2025; la prótesis visual cortical avanza a una CAGR del 14,33% hasta 2031.

- Por colocación del dispositivo, los sistemas portátiles externos lideraron con el 64,60% de la participación del mercado de ojos biónicos en 2025, mientras que los sistemas totalmente implantables se expanden a una CAGR del 14,28% hasta 2031.

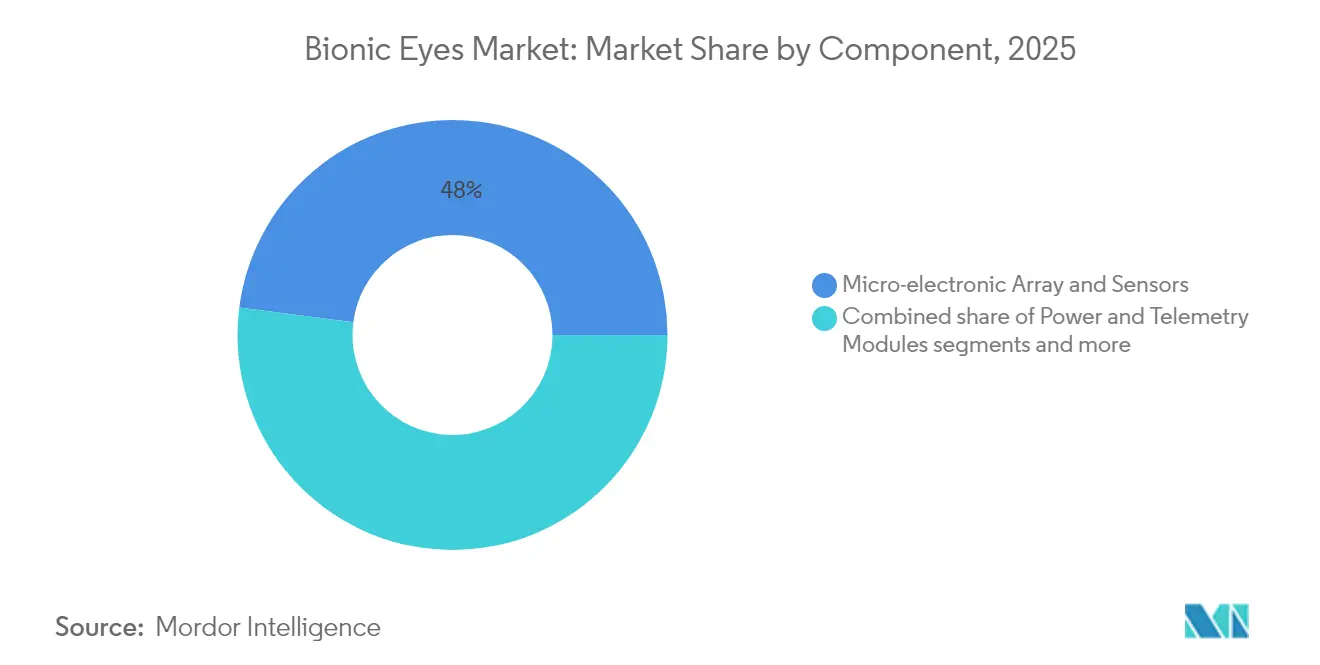

- Por componente, la matriz microelectrónica y los sensores representaron el 47,95% de la cuota del tamaño del mercado de ojos biónicos en 2025, y los módulos de energía y telemetría crecen a una CAGR del 14,45% hasta 2031.

- Por usuario final, los hospitales y las cadenas de atención oftálmica captaron el 53,10% de la cuota de ingresos en 2025; los institutos académicos y de investigación registran la CAGR proyectada más alta del 14,58% hasta 2031.

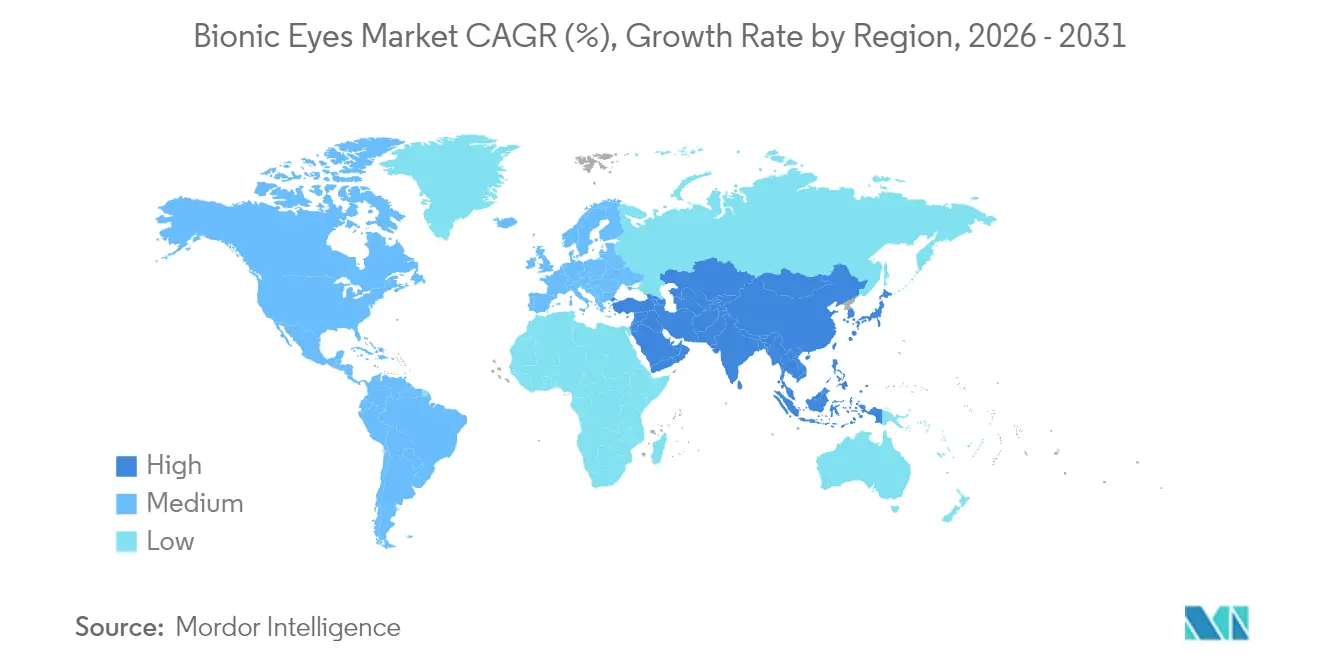

- Por región, América del Norte retuvo el 41,72% de la cuota del tamaño del mercado de ojos biónicos en 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 14,67% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ojos Biónicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y prevalencia de la degeneración retiniana | +3.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en microelectrónica y biomateriales | +2.8% | América del Norte y UE; extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Incremento en la financiación de I+D en neuroprótesis | +2.1% | América del Norte como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Designaciones regulatorias favorables de vía rápida | +1.9% | Zonas regulatorias de América del Norte y UE | Corto plazo (≤ 2 años) |

| Algoritmos de estimulación adaptativa de bucle cerrado | +1.5% | Global, liderado por los centros de investigación de América del Norte | Largo plazo (≥ 4 años) |

| Conocimiento óptico de AR/VR aprovechado en implantes | +1.2% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Prevalencia de la Degeneración Retiniana

Los avances en la esperanza de vida global implican que más individuos entran en los grupos etarios donde las patologías retinianas alcanzan su punto máximo. La degeneración macular asociada a la edad ya afecta a más de 200 millones de personas, y su prevalencia se duplica cada década después de los 50 años. La retinitis pigmentosa añade una demanda adicional con una incidencia de aproximadamente 1 de cada 4.000 personas en todo el mundo. El seguimiento a largo plazo del ojo biónico de segunda generación de Australia mostró un 97% de funcionalidad de los electrodos durante 2,5 años, confirmando la durabilidad para receptores de mayor edad. Los sistemas de salud desarrollados poseen infraestructura quirúrgica y vías de atención crónica, por lo que absorben la adopción temprana; sin embargo, el envejecimiento es universal, lo que garantiza una demanda sostenida incluso en los mercados emergentes a medida que se construye capacidad. El impulso demográfico ancla así la expansión de dos dígitos mucho más allá de 2030.

Avances en Microelectrónica y Biomateriales

Los semiconductores miniaturizados y los sustratos flexibles resistentes a la corrosión ahora permiten implantes a escala neuronal que minimizan el trauma tisular al tiempo que aumentan el número de canales. Las matrices retinianas de nanohilos de telurio convierten la luz visible y la luz infrarroja cercana directamente en corriente sin paquetes externos, acercando el campo a los chips de visión autoalimentados[1]Fuente: Science Journal, "La Nanoproteisis Retiniana de Nanohilos de Telurio Mejora la Visión en Modelos de Ceguera", science.org . Investigadores suecos fabricaron electrodos de 40 µm sobre polímeros elásticos que resisten la flexión dentro del tejido ocular, reduciendo el riesgo de inflamación crónica. Un trabajo paralelo sobre el recubrimiento hermético de PDMS proyecta la supervivencia del implante durante una década en fluido fisiológico. En conjunto, estos avances elevan la resolución alcanzable, aumentan la fiabilidad y reducen las cirugías de revisión, acelerando la aceptación por parte de los pagadores.

Incremento en la Financiación de I+D en Neuroprótesis

La ARPA-H de Estados Unidos comprometió USD 56 millones para NYU Langone y USD 46 millones para la Universidad de Colorado para el trasplante de ojo completo y la regeneración del nervio óptico, los mayores desembolsos federales individuales en restauración visual hasta la fecha. Los ensayos corticales respaldados por los NIH, como la Prótesis Visual Intracortical, han alcanzado hitos de seguridad de dos años, atrayendo rondas adicionales de capital riesgo. El éxito de la captación de fondos de Neuralink tras su designación de avance ilustra aún más cómo la claridad regulatoria cataliza el capital privado. El refuerzo cíclico entre los datos positivos de los ensayos y las entradas de financiación aumenta la escala de los estudios y acelera los lanzamientos comerciales en el mercado de ojos biónicos.

Designaciones Regulatorias Favorables de Vía Rápida

El programa de Dispositivos de Avance de la FDA ahora respalda varios implantes de visión, reduciendo los pasos de revisión y facilitando la retroalimentación de la agencia en tiempo real. La entrada de Neuralink con Blindsight en septiembre de 2024 ejemplifica esta vía, reduciendo en aproximadamente dos años el ciclo de aprobación típico. Los módulos de Terapia Avanzada de la EMA reflejan esta flexibilidad, y los dispositivos con marcado CE como PRIMA avanzan en ensayos fundamentales bajo orientación personalizada. Los códigos de procedimiento dedicados de Medicare para las prótesis retinianas abordan la incertidumbre de los pagadores y fomentan la adopción por parte de los médicos. Las vías simplificadas reducen el riesgo de la inversión y acortan el tiempo hasta el paciente en el mercado de ojos biónicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste quirúrgico y del dispositivo; reembolso limitado | -2.5% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgos posquirúrgicos y tasas de explantación | -1.8% | Global, con mayor impacto en mercados con experiencia quirúrgica limitada | Corto plazo (≤ 2 años) |

| Cibermareo inducido por latencia algorítmica | -1.2% | Global, particularmente en aplicaciones de prótesis visual cortical | Mediano plazo (2-4 años) |

| Escasez de suministro de paquetes herméticos ultraminiaturizados | -0.9% | Global, con concentración en regiones de fabricación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste Quirúrgico y del Dispositivo; Reembolso Limitado

Los desembolsos totales oscilan entre USD 115.000 y USD 500.000 por paciente, cubriendo hardware, neurocirugía y rehabilitación, lo que supone un desafío para la accesibilidad fuera de los grupos de seguros premium. Las revisiones de coste-utilidad europeas muestran ratios superiores a EUR 53.165 por AVAC, superando los umbrales de muchos pagadores. Los bajos volúmenes de producción limitan las economías de escala, mientras que el envasado hermético y los biomateriales de alta calidad elevan la lista de materiales en comparación con los implantes convencionales. El reembolso sigue siendo irregular; Medicare cubre un conjunto limitado, y muchos planes privados clasifican los dispositivos como experimentales, lo que obliga a los pacientes a autofinanciarse o a inscribirse en ensayos. Estas fricciones financieras ralentizan la adopción en las economías emergentes y retrasan el punto de equilibrio para los fabricantes.

Riesgos Posquirúrgicos y Tasas de Explantación

Los retiros por memoria del dispositivo, las infecciones o los fallos de los electrodos pueden requerir su extracción, erosionando la confianza de los médicos. La discontinuación del Argus II de Second Sight dejó a los usuarios implantados sin soporte, poniendo de relieve el riesgo de viabilidad del proveedor. Los implantes corticales requieren cirugía craneal, lo que añade complejidad en comparación con los enfoques retinianos y eleva el riesgo perioperatorio. Las curvas de aprendizaje quirúrgico confinan los procedimientos a pocos centros, restringiendo el alcance geográfico. Aunque los materiales modernos reducen la corrosión y la respuesta inmunológica, los datos a largo plazo siguen siendo escasos, y las prótesis visuales abordan la calidad de vida en lugar de condiciones que amenazan la vida, por lo que los umbrales de seguridad son estrictos. Estas incertidumbres clínicas moderan la penetración a corto plazo en el mercado de ojos biónicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Corticales Interrumpen el Liderazgo Retiniano

El tamaño del mercado de ojos biónicos vinculado a las prótesis retinianas totalizó USD 181,15 millones en 2025, equivalente a una cuota del 50,62%, lo que refleja décadas de perfeccionamiento iterativo y vías de reembolso más claras. Las prótesis visuales corticales, si bien incipientes, registran una CAGR del 14,33% hasta 2031, ya que los chips neurales eluden las estructuras dañadas de la retina y el nervio óptico, ampliando la elegibilidad a la ceguera profunda, incluido el traumatismo del nervio óptico. Los primeros ensayos corticales informan mejoras en la navegación y una precisión en el reconocimiento de letras que se aproxima a la visión de baja resolución, validando la tecnología para una implementación más amplia. La inversión se está desplazando en consecuencia, con Neuralink y los consorcios académicos captando subvenciones y colocaciones privadas de varios millones de dólares.

El perfil competitivo diverge: los actores establecidos en prótesis retinianas persiguen mejoras en la densidad de píxeles y películas subretinianas más delgadas, mientras que los pioneros corticales se centran en colchonetas de electrodos transdurales seguras y decodificadores de aprendizaje automático. Los sistemas corticales conllevan una mayor complejidad quirúrgica, pero prometen una resolución máxima más alta y poblaciones direccionables más amplias, atrayendo a los inversores a pesar de los plazos más largos. El éxito en el escalado del número de canales y la garantía de seguridad crónica determinará si las plataformas corticales superan a las soluciones retinianas antes de 2035 en el mercado de ojos biónicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Colocación del Dispositivo: Los Diseños Totalmente Implantables Ganan Prioridad

Los sistemas portátiles externos contribuyeron con el 64,60% de la participación del mercado de ojos biónicos en 2025 gracias a las gafas con cámara integrada emparejadas con estimuladores implantados, pero el crecimiento se estanca bajo las limitaciones de aceptación social y las demandas de mantenimiento. Las configuraciones totalmente implantables registran una CAGR del 14,28% a medida que la telemetría inalámbrica, el aprovechamiento fotónico de energía y las baterías en miniatura maduran. Los implantes de diamante impulsados por láser ahora logran una conversión fotovoltaica del 55%, demostrando un funcionamiento autoalimentado dentro del ojo y eliminando los paquetes externos.

Los comentarios de los usuarios subrayan la autonomía y la neutralidad cosmética como criterios clave de adopción. Los equipos quirúrgicos también prefieren unidades selladas que reducen el riesgo de infección al eliminar los cables percutáneos. Las hojas de ruta comerciales priorizan las bobinas de carga inductiva, las baterías ultradelgadas de zinc-aire y los encapsulantes biocompatibles, lo que indica que los modelos totalmente implantables dominarán una cuota de ingresos creciente para finales de la década en el mercado de ojos biónicos.

Por Componente: Energía y Telemetría Dominan el Foco de Innovación

Las matrices microelectrónicas y los sensores generaron el 47,95% de los ingresos en 2025, lo que refleja su papel fundamental en la transducción de señales. Sin embargo, los módulos de energía y telemetría representan el componente de mayor crecimiento con una CAGR del 14,45%, ya que la autonomía se convierte en el diferenciador del mercado. Los captadores híbridos solar–aire metálico en factores de forma de lente de contacto destacan cómo el suministro continuo de microwatios puede suprimir los cargadores externos. Los controladores definidos por firmware capaces de estimulación de 256 píxeles con mínima diafonía muestran el creciente valor del software.

La integración de sistemas ahora depende de armonizar la duración de la batería, los límites térmicos y los algoritmos de bucle cerrado basados en IA. Las empresas que combinan propiedad intelectual de energía propia con estimuladores de alta densidad pueden imponer precios premium e ingresos por licencias en el mercado de ojos biónicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Usuario Final: La Academia Acelera la Traslación

Los hospitales y las cadenas de atención oftálmica retuvieron el 53,10% de la cuota de mercado en 2025, ya que albergan los quirófanos y las unidades de rehabilitación esenciales para la implantación y la formación. Sin embargo, los institutos académicos y de investigación registran una CAGR del 14,58%, impulsada por las megasubvenciones de la ARPA-H y las alianzas universidad-industria. Los proyectos multiinstitucionales en NYU, UC San Diego y la Universidad de Colorado están integrando inmunología, microfabricación y ciencia de las interfaces cerebro-ordenador, avanzando rápidamente en la preparación de los dispositivos. Los hospitales se asocian cada vez más con estos programas para los primeros ensayos en humanos, creando un ciclo de retroalimentación que fortalece ambos segmentos.

Los institutos académicos funcionan así como incubadoras de I+D, mientras que las redes clínicas proporcionan entornos de validación y grupos de pacientes adoptadores tempranos, garantizando canales de demanda equilibrados en todo el mercado de ojos biónicos.

Análisis Geográfico

América del Norte retuvo el 41,72% de los ingresos de 2025, respaldada por las vías de avance de la FDA, la codificación de Medicare y los densos clusters de centros oftálmicos. La financiación de la ARPA-H que supera los USD 100 millones respalda los consorcios de trasplante de ojo completo, reforzando el liderazgo regional. Los aseguradores públicos cubren determinados dispositivos retinianos, reduciendo las cargas de bolsillo. El ecosistema de proveedores, becarios quirúrgicos e inversores de capital riesgo forma un centro de innovación autorreforzante que acelera la inscripción en ensayos y el lanzamiento de productos en el mercado de ojos biónicos.

Asia-Pacífico es el área de mayor crecimiento con una CAGR del 14,67% hasta 2031, impulsada por el acelerado envejecimiento demográfico y las reformas gubernamentales de dispositivos médicos. Japón y Corea del Sur aportan programas clínicos avanzados, mientras que China e India ofrecen vastos grupos de pacientes y pilotos de reembolso en expansión. El ensayo de implante de segunda generación de Australia, que mantiene el 97% de actividad de los electrodos durante 2,5 años, señala la profundidad de la investigación regional. La distribución desigual de los oftalmólogos sigue siendo una barrera, aunque las iniciativas de teleformación y turismo quirúrgico están ampliando el acceso.

Europa capta una cuota madura pero selectiva, ya que las agencias de evaluación de tecnologías sanitarias exigen una estricta eficacia en costes. Las plataformas con marcado CE, como PRIMAvera de Pixium, se dirigen a la degeneración macular asociada a la edad seca y aprovechan los registros de datos centralizados para rastrear los resultados longitudinales. Si bien los altos estándares de seguridad prolongan los ciclos de aprobación, los dispositivos exitosos obtienen un sólido respaldo de reembolso una vez que se cumplen los umbrales. América Latina, Oriente Medio y África permanecen incipientes; sin embargo, los parques tecnológicos regionales y las redes transfronterizas de cirugía de cataratas pueden transformarse en centros de ojos biónicos más adelante en la década.

Panorama Competitivo

El mercado de ojos biónicos exhibe una concentración moderada porque las altas barreras de entrada limitan a los competidores, pero las tecnologías de cambio de paradigma pueden reordenar rápidamente las posiciones. Los especialistas en prótesis retinianas como Pixium Vision y Bionic Vision Technologies se apoyan en ganancias iterativas de densidad de píxeles y flujos de trabajo quirúrgicos establecidos. Los desafiantes corticales como Neuralink y Cortigent persiguen interfaces cerebro-ordenador y atraen a inversores diversificados, desplazando las valoraciones hacia la neurotecnología impulsada por IA en lugar de los múltiplos convencionales de dispositivos médicos.

Las carteras de propiedad intelectual en torno a los algoritmos de estimulación, los biomateriales y la telemetría inalámbrica funcionan como fosos competitivos, frecuentemente licenciados en todos los segmentos. Los movimientos estratégicos incluyen la escisión de Cortigent por parte de Vivani para desbloquear valor para los accionistas y focalizar la I+D, y la asociación de Neuralink con el ensayo de la UCSB para acelerar los primeros chips de visión cortical en humanos. Existen oportunidades en espacios no cubiertos en la ceguera pediátrica, los implantes de bajo coste para los mercados emergentes y los paquetes combinados de terapia génica y dispositivo. A medida que aumenta el contenido de software, las empresas tecnológicas con capacidades de IA pueden incorporarse mediante asociaciones en lugar de fabricación desde cero, intensificando la convergencia intersectorial en el mercado de ojos biónicos.

Líderes de la Industria de Ojos Biónicos

Pixium Vision S.A.

Optobionics Corporation

Bionic Vision Technologies

iBionics

Vivani Medical, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Neuralink se unió a un ensayo clínico liderado por la UCSB para avanzar el ojo biónico inteligente Blindsight hacia los primeros implantes en humanos.

- Marzo de 2025: Vivani Medical anunció planes para escindir Cortigent, su subsidiaria de visión cortical.

Alcance del Informe Global del Mercado de Ojos Biónicos

Según el alcance del informe, las prótesis retinianas, también conocidas como ojos biónicos, son implantes retinianos utilizados como prótesis visuales para mejorar la visión de las personas con pérdida de visión, deterioro visual y otras enfermedades oculares crónicas. El Mercado de Ojos Biónicos está segmentado por Tipo (Ojo Externo y Ojo Implantado), Tecnología (Mecánica y Electrónica), Indicación (Pérdida y Deterioro de la Visión, Degeneración Macular Asociada a la Edad Seca (DMAEs) y Otros), Usuario Final (Hospitales, Clínicas Oftálmicas y Otros (Centros de Atención Ambulatoria)) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Prótesis Retiniana |

| Prótesis de Nervio Óptico |

| Prótesis Visual Cortical |

| Otros (Fotovoltaico, Magnetoeléctrico) |

| Sistemas Portátiles Externos |

| Sistemas Totalmente Implantables |

| Hospitales y Cadenas de Atención Oftálmica |

| Clínicas de Oftalmología |

| Institutos Académicos y de Investigación |

| Matriz Microelectrónica y Sensores |

| Módulos de Energía y Telemetría |

| Software y Firmware |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Prótesis Retiniana | |

| Prótesis de Nervio Óptico | ||

| Prótesis Visual Cortical | ||

| Otros (Fotovoltaico, Magnetoeléctrico) | ||

| Por Colocación del Dispositivo | Sistemas Portátiles Externos | |

| Sistemas Totalmente Implantables | ||

| Por Usuario Final | Hospitales y Cadenas de Atención Oftálmica | |

| Clínicas de Oftalmología | ||

| Institutos Académicos y de Investigación | ||

| Por Componente | Matriz Microelectrónica y Sensores | |

| Módulos de Energía y Telemetría | ||

| Software y Firmware | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ojos biónicos en 2026?

Está valorado en USD 406,12 millones, y las previsiones indican un aumento a USD 766,1 millones para 2031.

¿Qué CAGR se proyecta para los ingresos de ojos biónicos hasta 2031?

Se espera que los ingresos crezcan a una CAGR del 13,52% durante 2026-2031.

¿Qué tecnología crece más rápido dentro de las prótesis visuales?

Se proyecta que la prótesis visual cortical se expanda a una CAGR del 14,33% porque puede eludir el daño retiniano.

¿Qué región verá el mayor crecimiento en la adopción?

Asia-Pacífico está preparada para registrar una CAGR del 14,67% a medida que las poblaciones envejecientes convergen con la creciente inversión en atención sanitaria.

¿Cuál sigue siendo la principal barrera de coste para un uso más amplio?

Los costes totales de tratamiento de USD 115.000-500.000 por paciente y el reembolso inconsistente frenan la adopción.

¿Quiénes son los disruptores emergentes que desafían a los actores establecidos en implantes retinianos?

Neuralink, Cortigent y los consorcios académicos que aprovechan los avances en interfaces cerebro-ordenador están liderando la próxima ola de innovación.

Última actualización de la página el: