Tamaño y Cuota del Mercado de Biometría en el Sector Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

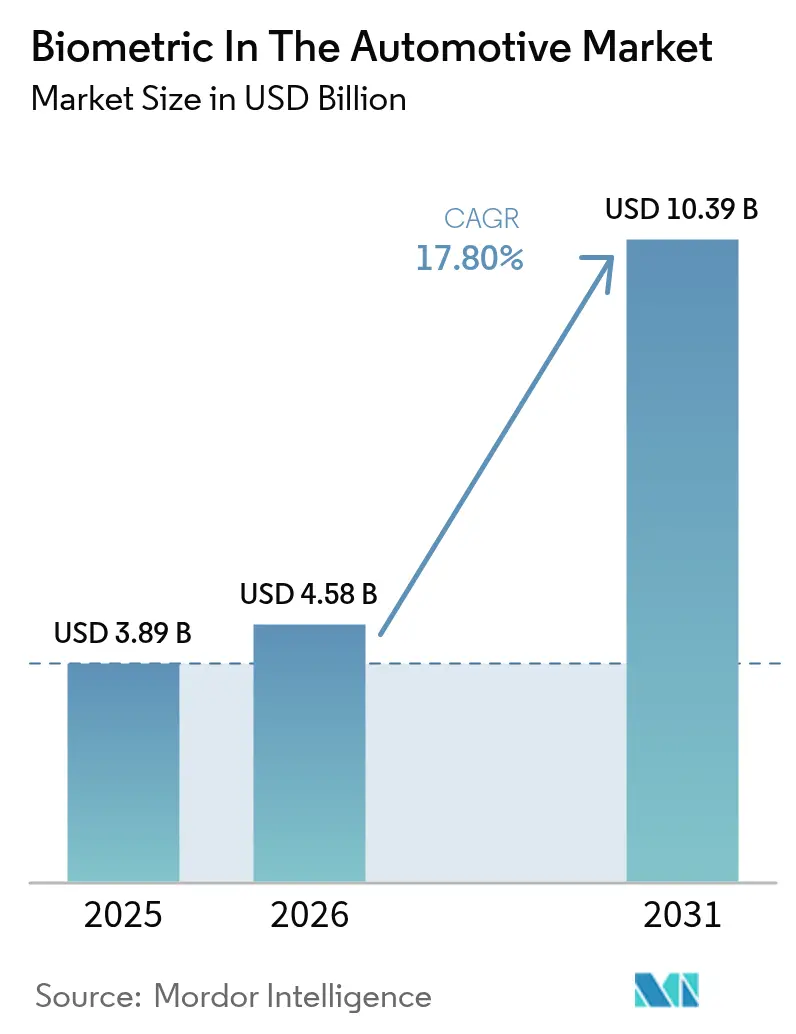

| Tamaño del Mercado (2026) | 4.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biometría en el Sector Automotriz por Mordor Intelligence

El tamaño del mercado de biometría en el sector automotriz en 2026 se estima en USD 4.580 millones, creciendo desde el valor de 2025 de USD 3.890 millones con proyecciones para 2031 que muestran USD 10.390 millones, con un crecimiento a una CAGR del 17,80% durante el período 2026-2031. La rápida adopción está siendo impulsada por regulaciones que convierten el monitoreo del conductor de un complemento premium a un requisito de vehículo base, normas más estrictas de seguridad en pagos que exigen autenticación multifactor dentro del vehículo, y software en la nube que envía actualizaciones de identidad de manera inalámbrica a los vehículos que ya circulan en la vía pública. Los fabricantes de automóviles están transitando del acceso pasivo por llavero a la orquestación biométrica por capas, que vincula la identidad del conductor con el encendido, los ajustes personalizados de la cabina, la telemática de flotas y las alertas de bienestar en tiempo real. El cambio genera una transformación en la combinación de ingresos: el hardware aún domina en la actualidad, pero las regalías de software se acumulan ahora a través de renovaciones de suscripción. Las leyes chinas de localización de datos y el mandato UNECE de Europa han sincronizado las hojas de ruta de desarrollo de los proveedores de Nivel 1, mientras que los descuentos en seguros vinculados a la biometría antirrobo abren una palanca de precios para las flotas en América del Norte e India. La intensidad competitiva está moldeada por adquisiciones que integran sensores, detección en vivo y pilas de seguridad empresarial, lo que señala que la diferenciación a largo plazo provendrá de plataformas de extremo a extremo en lugar de dispositivos independientes.

Conclusiones Clave del Informe

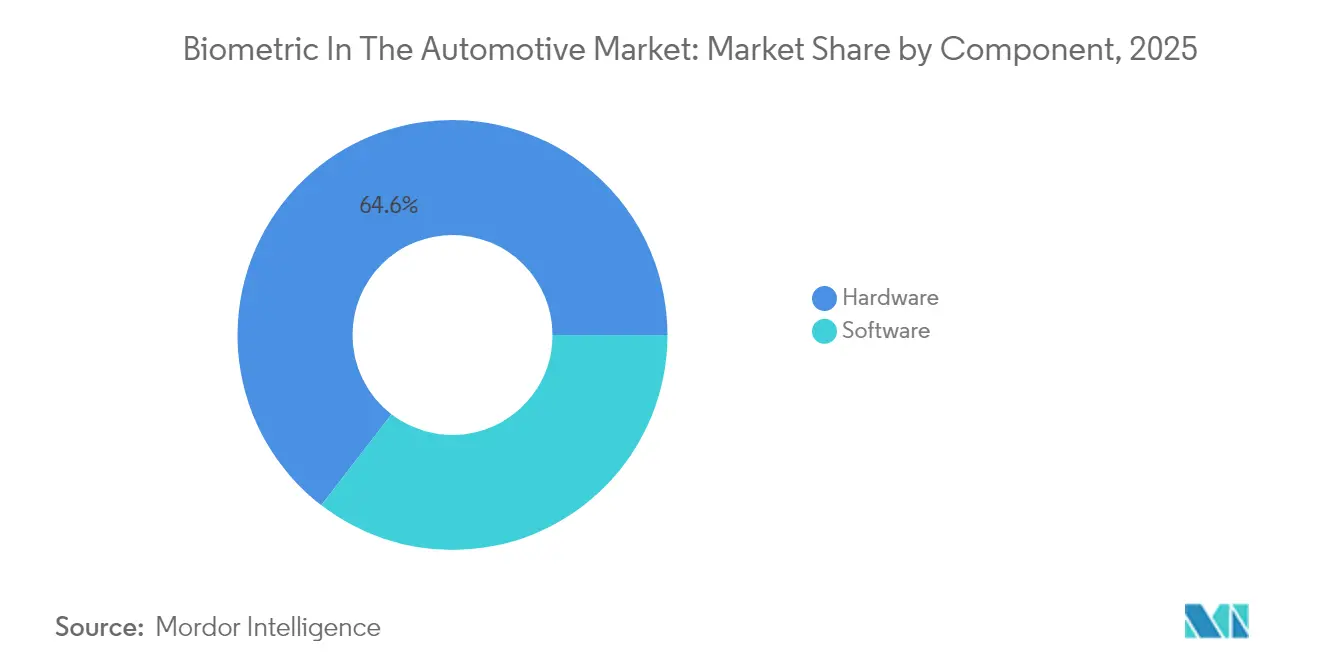

- Por componente, el hardware capturó el 64,55% de los ingresos biométricos en el mercado automotriz en 2025, mientras que se prevé que el software se expanda a una CAGR del 18,62% hasta 2031.

- Por modalidad biométrica, los sensores de huellas dactilares aseguraron una cuota del 40,15% del tamaño del mercado de biometría en el sector automotriz en 2025; se espera que el reconocimiento facial crezca a una CAGR del 20,12% hasta 2031.

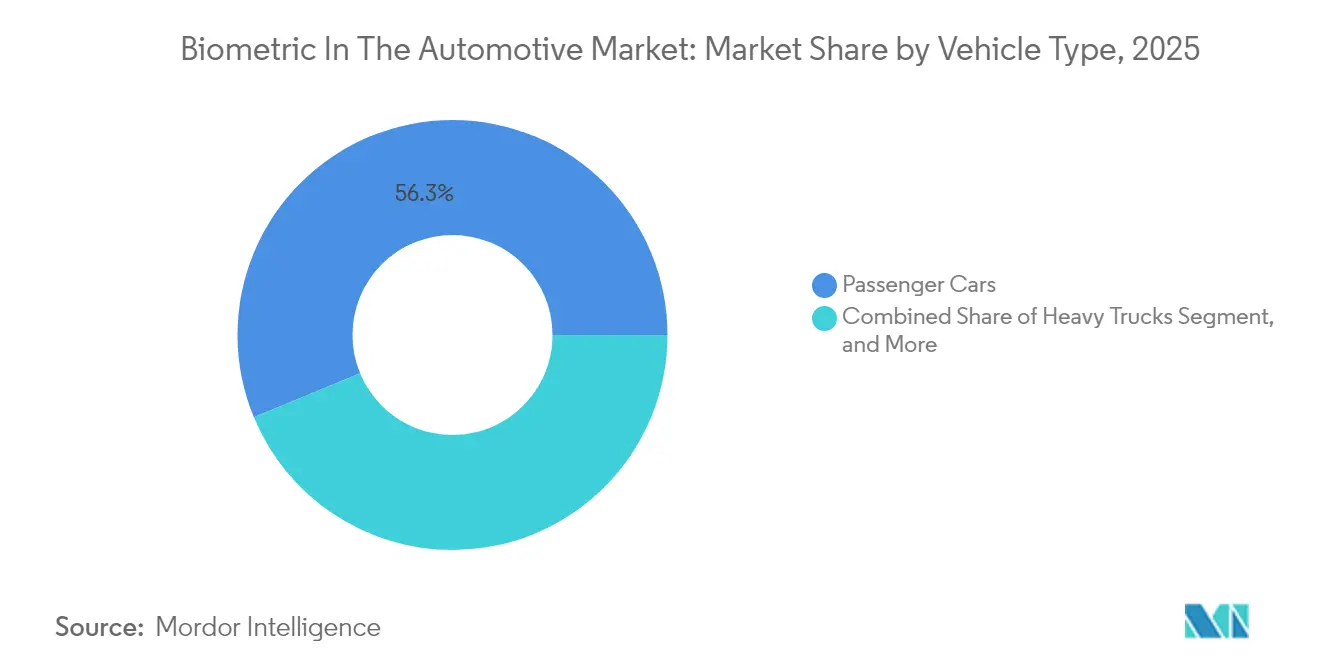

- Por tipo de vehículo, los automóviles de pasajeros representaron el 56,25% de los ingresos del mercado de biometría en el sector automotriz en 2025, mientras que se proyecta que los vehículos comerciales ligeros crezcan a una CAGR del 20,41% durante el mismo período.

- Por aplicación, la identificación del conductor y el acceso lideraron con el 43,55% de la cuota del mercado biométrico en el sector automotriz en 2025, mientras que los pagos dentro del vehículo avanzan a una CAGR del 20,55% hasta 2031.

- Por canal de ventas, los sistemas instalados por el fabricante de equipos originales representaron el 70,55% de las ventas biométricas de 2025 en el mercado automotriz; sin embargo, el canal de posventa se espera que crezca a una CAGR del 18,74% hasta 2031.

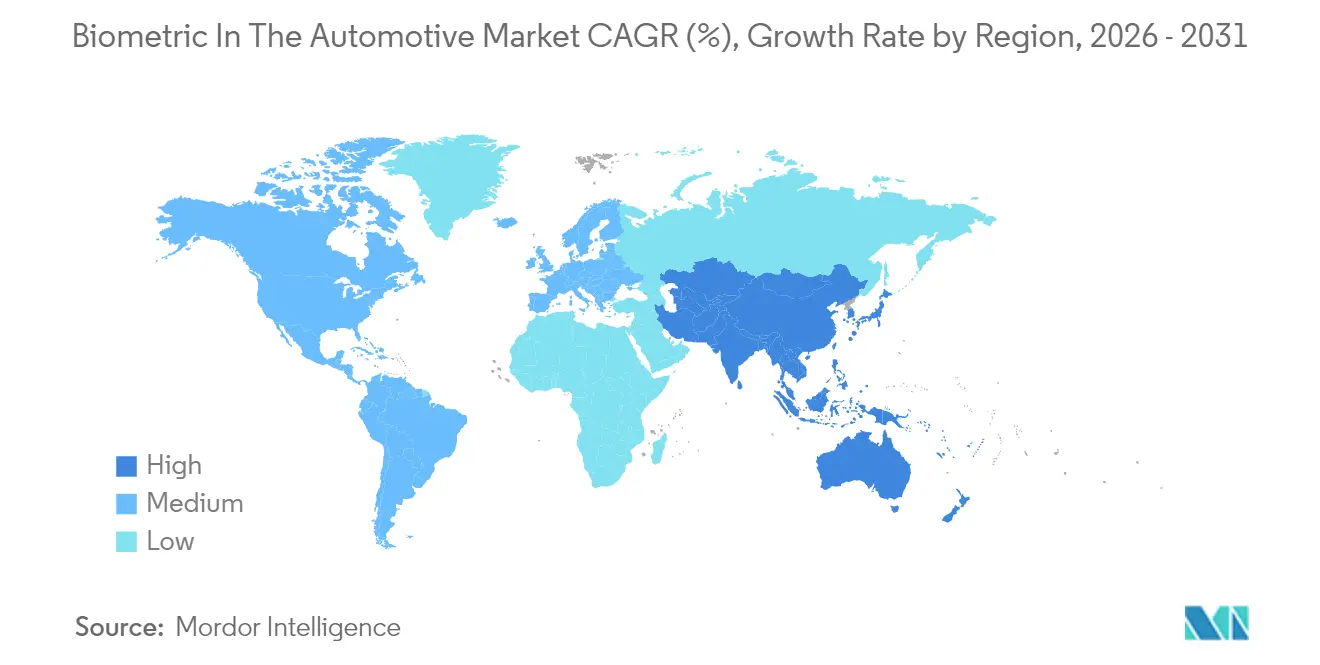

- Por geografía, Asia-Pacífico concentró una cuota de ingresos del 37,95% del mercado de biometría en el sector automotriz en 2025 y está preparado para una expansión con una CAGR del 19,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biometría en el Sector Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente demanda de acceso al vehículo sin contacto y personalización | +3.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estrictas regulaciones de seguridad y protección en el sector automotriz | +4.1% | Europa y Asia-Pacífico como núcleo, con repercusión en América del Norte | Corto plazo (≤ 2 años) |

| Reducción de costos de sensores e integración en arquitecturas de electrónica vehicular | +2.8% | Global, concentrado en centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Descuentos en primas de seguros vinculados a biometría antirrobo | +1.5% | América del Norte y Europa, programas piloto en India | Mediano plazo (2-4 años) |

| Expansión de ecosistemas de pago dentro del vehículo que requieren autenticación segura | +3.7% | América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Creciente enfoque de los fabricantes de equipos originales en el monitoreo del bienestar del conductor mediante biometría | +2.9% | Global, impulsado por regulaciones en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Acceso al Vehículo Sin Contacto y Personalización

Los consumidores esperan ahora que la cabina los reconozca con la misma rapidez que un teléfono inteligente. Los sistemas de iris y reconocimiento facial sin contacto demostrados por Smart Eye y FORVIA en 2025 verifican las identidades del conductor y del pasajero antes de que se abra una puerta, cargando los perfiles de asientos, espejos y sistema de infoentretenimiento en menos de un segundo.[1]Smart Eye AB, "Smart Eye otorga licencia de tecnología de reconocimiento de iris a Fingerprint Cards," smarteye.se Los operadores de movilidad compartida obtienen un valor adicional porque cada transferencia entre conductores ya no requiere un restablecimiento manual del perfil. Synaptics ha enviado kits de huellas dactilares Natural ID a proveedores de Nivel 1 desde 2016, lo que permite que los gestos de deslizamiento y toque funcionen tanto como autenticación como navegación de menús. La consiguiente reducción del desorden de botones en la cabina mejora la ergonomía, mientras que la carga de perfiles en menos de un segundo aumenta los índices de satisfacción del cliente y proporciona a los fabricantes de equipos originales un diferenciador difícil de replicar rápidamente por parte de los competidores. Estas ventajas aceleran el mercado de biometría en el sector automotriz a medida que aumentan los estándares de experiencia del usuario.

Estrictas Regulaciones de Seguridad y Protección en el Sector Automotriz

La norma de monitoreo del conductor de la UNECE de Europa, vigente a partir de 2026, y la vinculación de Euro NCAP del rendimiento del monitoreo del conductor a las calificaciones de estrellas han convertido la biometría de un lujo de nicho a un requisito de cumplimiento. La norma ISO/IEC TS 22604:2024 formaliza la biometría sin contacto para conductores que se aproximan a un vehículo mientras está en movimiento, y las normas ISO para interfaces seguras dentro del vehículo armonizan las expectativas de hardware.[2]Organización Internacional de Normalización, "ISO/IEC TS 22604:2024—Reconocimiento Biométrico Sin Contacto de Personas en Movimiento," iso.org En China, las directrices de reconocimiento facial emitidas en junio de 2025 exigen la localización de datos para más de 100.000 sujetos, lo que obliga a los fabricantes de equipos originales a integrar la comparación en el dispositivo. En conjunto, estos mandatos aceleran los ciclos de diseño y garantizan que la adopción de la biometría en el mercado automotriz permanezca en una trayectoria de crecimiento estructural.

Reducción de Costos de Sensores e Integración en Arquitecturas Electrónicas

Los precios de las huellas dactilares capacitivas han caído por debajo de USD 5 por unidad a medida que escalan las cadenas de suministro de teléfonos inteligentes. Mientras tanto, los módulos de cámara para automoción ahora integran sensores RGB-IR que manejan el monitoreo del conductor, la clasificación de ocupantes y la verificación biométrica en un único dispositivo. Los microcontroladores de inteligencia artificial en el borde, como el Match-in-Sensor de Synaptics, realizan el almacenamiento y la comparación de plantillas dentro del sensor, reduciendo las cargas del procesador central y disminuyendo los costos de los sistemas en chip (SoC) del vehículo. Con el tiempo, los diseños integrados continúan reduciendo la lista de materiales, desbloqueando la adopción en vehículos de gama media y ampliando la base de usuarios potenciales de la biometría en el mercado automotriz.

Descuentos en Primas de Seguros Vinculados a Biometría Antirrobo

Los aseguradores estadounidenses y europeos están implementando programas piloto de descuentos para las flotas que instalan cerraduras de encendido biométricas, las cuales pueden verificar la presencia del conductor autorizado al inicio del evento. Los datos preliminares de empresas de telemática indican que el uso no autorizado de vehículos ha disminuido aproximadamente en un tercio cuando la verificación por huella dactilar o reconocimiento facial controla el encendido. A medida que los modelos actuariales maduran, las reducciones de primas se vuelven lo suficientemente significativas como para compensar los costos de instalación, creando un mecanismo de autofinanciación para una rápida penetración, especialmente en las flotas comerciales ligeras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Falta de estándares globales e interoperabilidad | -2.3% | Global, fragmentación más alta en mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo inicial del sistema en segmentos de vehículos de mercado masivo | -3.1% | Mercados emergentes en Asia-Pacífico, América del Sur y África | Mediano plazo (2-4 años) |

| Preocupaciones por privacidad y seguridad de datos | -1.9% | América del Norte y Europa, escrutinio regulatorio en China | Corto plazo (≤ 2 años) |

| Limitaciones de durabilidad ambiental de los sensores ópticos montados en la cabina | -1.4% | Oriente Medio, África y regiones de altas temperaturas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares Globales e Interoperabilidad

Los fabricantes de equipos originales deben certificar el hardware por separado para Europa, China y los Estados Unidos porque las especificaciones voluntarias ISO y FIDO carecen de reciprocidad transfronteriza ejecutable. La norma china de localización de datos impide que una empresa europea de alquiler de automóviles reutilice su base de datos de conductores en territorio chino, obligando a los operadores de flotas a mantener sistemas aislados. Los proveedores más pequeños del canal de posventa tienen dificultades con el costo de las re-certificaciones, lo que limita la disponibilidad de productos en regiones sensibles al precio y ralentiza la adopción de la biometría en el mercado automotriz.

Alto Costo Inicial del Sistema en Segmentos de Vehículos de Mercado Masivo

Un estudio sobre sistemas de encendido con tarjeta inteligente publicado en Processes estimó que el hardware y la integración añaden entre USD 100 y USD 300 por vehículo, un obstáculo para los modelos de entrada vendidos con márgenes reducidos.[3]Vitiello V. et al., "Sistemas de Encendido Vehicular con Tarjeta Inteligente," Processes, doi.org Por lo tanto, los fabricantes de equipos originales reservan la biometría para versiones premium, postergando una penetración más amplia hasta que los costos de los sensores disminuyan aún más. La redundancia de doble sensor es necesaria para el cumplimiento de seguridad a prueba de fallos, pero aumenta el gasto sin proporcionar un beneficio visible para el consumidor, lo que refuerza la brecha de asequibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Impulso del Software Supera la Dependencia del Hardware

El hardware representó el 64,55% de los ingresos en 2025, lo que refleja el legado intensivo en sensores de la biometría en el mercado automotriz. Sin embargo, el software se está expandiendo a una CAGR del 18,62% porque los fabricantes de equipos originales prefieren modelos de licencia por suscripción que incluyen autenticación continua, gestión del consentimiento y actualizaciones inalámbricas de perfiles. La arquitectura Match-in-Sensor de Synaptics realiza la captura, comparación y cifrado dentro del chip del sensor, desplazando el valor desde la unidad de control electrónico central hacia el borde y protegiendo las plantillas del malware a nivel del sistema central.

La inteligencia en el borde difumina la división entre hardware y software al integrar directamente los pesos del firmware para la detección de presencia real en el módulo, convirtiendo un dispositivo pasivo en un nodo inteligente. Por lo tanto, los ingresos orientados a licencias crecen más rápido que los envíos físicos, lo que permite la expansión del margen bruto incluso cuando los precios de las cámaras de tipo commodity caen. Los proveedores de Nivel 1 que integren sensores con API de nube seguras captarán comisiones incrementales de plataforma, acelerando la curva de monetización de la biometría en el mercado automotriz.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modalidad Biométrica: La Consolidación de Cámaras Eleva el Reconocimiento Facial

La tecnología de huellas dactilares dominó la cuota del mercado biométrico con un 40,15% en 2025, debido a los componentes capacitivos de bajo costo que aprovechan las capacidades a escala de teléfonos inteligentes. Sin embargo, se prevé que el reconocimiento facial crezca un 20,12% anual, ya que una sola cámara RGB-IR ahora admite el monitoreo del conductor, la clasificación de ocupantes y la autenticación, eliminando la necesidad de lectores de huellas dactilares separados en puertas o tableros. La licencia de Smart Eye del SDK de iris de Fingerprint Cards apunta a segmentos premium que requieren una tasa de falsa aceptación inferior al 0,01% para pagos y cumplimiento de flotas.

Las configuraciones híbridas de rostro e iris reducen el riesgo de suplantación y satisfacen los protocolos de prueba FIDO emergentes, mientras que el reconocimiento por vena de la palma y la voz siguen siendo de nicho debido al ruido ambiental y las preferencias culturales. La norma ISO/IEC TR 24722:2024 formaliza la ponderación de la fusión de sensores, alentando a los fabricantes de equipos originales a adoptar pilas multimodales. A medida que las cámaras consolidan funciones, el costo marginal de hardware por biometría adicional disminuye, mientras que las regalías de software por vehículo aumentan, reforzando el cambio hacia la economía de plataforma en el mercado biométrico automotriz.

Por Tipo de Vehículo: La Adopción en Flotas Impulsa los Vehículos Comerciales Ligeros

Los automóviles de pasajeros representaron el 56,25% de los despliegues de 2025, mientras que los vehículos comerciales ligeros se expanden a una CAGR del 20,41%, ya que los operadores logísticos requieren la rendición de cuentas del conductor. Teletrac Navman informa una disminución del 32% en el uso no autorizado cuando el encendido está controlado por reconocimiento facial o huella dactilar, generando un análisis claro de costo-beneficio que respalda los presupuestos de instalación retrospectiva. Los camiones pesados y los autobuses ahora incorporan monitoreo del conductor e identificación biométrica para verificar operadores licenciados en pasos fronterizos, una capacidad probada por NEC y Japan Airlines en lanzaderas aeroportuarias autónomas.

Los vehículos especializados, como las flotas de respuesta a emergencias, están explorando cerraduras de encendido biométricas para prevenir el robo de equipos de alto valor. Mientras los vehículos de pasajeros de mercado masivo esperan precios más bajos de sensores, la telemática comercial impulsa la demanda a través de incentivos regulatorios y de seguros, garantizando una contribución constante al crecimiento biométrico general en el mercado automotriz.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Pagos Avanzan por Delante del Segmento Maduro de Acceso del Conductor

La identificación del conductor y el acceso aún representan el 43,55% de los ingresos, pero los pagos dentro del vehículo avanzan a una CAGR del 20,55% a medida que las credenciales tokenizadas se integran directamente en los elementos seguros del sistema de infoentretenimiento. Mercedes-Benz Pay Plus demuestra que las huellas dactilares pueden autorizar una carga de combustible en menos de cinco segundos, alentando a otros fabricantes de equipos originales a emular este modelo. El análisis de la salud del conductor está evolucionando más allá de las alertas de somnolencia hacia la detección del estrés cardiovascular mediante electrodos en el volante, expandiendo las funciones de seguridad hacia el territorio del bienestar.

Los bloqueos de arranque del motor se acercan a la saturación en los modelos premium, lo que limita el potencial alcista, mientras que la personalización del sistema de infoentretenimiento impulsa la fidelización a la marca más que los ingresos directos. Los sistemas de gestión de flotas que etiquetan los datos de viaje a conductores verificados cierran las fugas de gastos y mejoran las auditorías de cumplimiento, añadiendo otra capa de valor a la biometría en la industria automotriz sin hardware incremental.

Por Canal de Ventas: El Mercado de Posventa Encuentra un Nicho en Flotas Envejecidas

Los sistemas instalados por el fabricante de equipos originales representaron el 70,55% de las ventas de 2025 al integrar sensores en manillas de puertas y volantes en la fábrica, garantizando la compatibilidad con el bus CAN. Sin embargo, el mercado de posventa crece a una CAGR del 18,74%, ya que VAIS y Sentinel IoT ofrecen módulos de conexión directa que superponen los sistemas de entrada sin llave de fábrica sin necesidad de nuevo cableado. Las regulaciones regionales dictan el ritmo: Europa limita las modificaciones del inmovilizador a centros aprobados, mientras que partes de Asia-Pacífico permiten instaladores independientes, atrayendo a operadores sensibles al costo.

Las instalaciones retrospectivas son prevalentes en América del Sur y África, donde la antigüedad promedio de las flotas supera los 12 años y las opciones biométricas en vehículos nuevos siguen siendo demasiado costosas. A medida que los precios de los sensores caigan y los kits de instalación maduren, el canal de posventa continuará ampliando la base total de usuarios potenciales de la biometría en el mercado automotriz.

Análisis Geográfico

Asia-Pacífico concentró el 37,95% de los ingresos en 2025 y está configurada para expandirse a una CAGR del 19,98% gracias al doble mandato de China para vehículos conectados inteligentes y las estrictas normas de localización de datos que exigen el procesamiento en el dispositivo. Los fabricantes de equipos originales chinos ahora integran proveedores domésticos de cámaras y huellas dactilares para cumplir con los requisitos de cuota mientras evitan las transferencias de datos transfronterizas. Japón lleva a cabo pilotos de lanzaderas autónomas con verificación facial para abordar la escasez de conductores en el Aeropuerto de Haneda, mientras que Corea del Sur y Australia aprovechan la alta familiaridad con los teléfonos inteligentes para acelerar la aceptación del consumidor. India sigue siendo sensible al precio, pero los incentivos de seguros para la biometría antirrobo en centros urbanos impulsan programas piloto que podrían ampliar la adopción.

América del Norte y Europa convergen en estándares ISO y FIDO que permiten la autenticación transfronteriza de flotas de alquiler. La ley de monitoreo del conductor de la UNECE de Europa, vigente a partir de 2026, comprime los plazos de los programas e integra características biométricas en los modelos convencionales. Los Estados Unidos carecen de una norma federal; sin embargo, la ley de consentimiento de Illinois y el estatuto de privacidad de California exigen que los proveedores de tecnología envíen controles de privacidad específicos por región, como los geofences Dynamic Adjust de Lytx. Canadá y México despliegan biometría en corredores de transporte comercial de camiones para agilizar las aduanas y las auditorías de transportistas, creando impulso regional para la biometría en el mercado automotriz.

Oriente Medio posiciona la biometría automotriz como una extensión de los programas nacionales de identidad digital. El despliegue de identificación facial de los Emiratos Árabes Unidos y la asociación IDEMIA–SAMI de Arabia Saudita alinean el acceso vehicular con las credenciales de identidad civil, fomentando pruebas tempranas de modalidades de vena de la palma e iris adaptadas a entornos de alta temperatura. África sigue restringida por los altos costos de hardware y las brechas de infraestructura, aunque Sudáfrica y Nigeria están impulsando la biometría para flotas con el fin de reducir el robo en centros logísticos. Los desafíos de durabilidad en climas cálidos persisten, pero los módulos ópticos reforzados ahora superan las pruebas extendidas de exposición al calor, abriendo lentamente la puerta para una adopción más amplia.

Panorama Competitivo

El mercado exhibe una fragmentación moderada, con los cinco principales proveedores representando aproximadamente el 45% de la cuota de mercado, lo que resulta en una puntuación de concentración de 6. Las empresas consolidadas de electrónica automotriz, como Continental, Bosch, Valeo y Gentex, combinan adquisiciones con el desarrollo interno de semiconductores, mientras que los especialistas en biometría Synaptics, Fingerprint Cards y Aware licencian propiedad intelectual para acelerar el despliegue de soluciones multimodales. La adquisición de BioConnect por parte de Gentex en 2025 sigue a su adquisición de EyeLock a través del acuerdo con Voxx, creando una plataforma centrada en el iris que abarca los segmentos automotriz, aeroespacial y del hogar inteligente. Fingerprint Cards intercambió código de iris por el software de seguimiento ocular de Smart Eye, lo que permite a cada socio acceder a nuevos segmentos verticales sin incurrir en costos dobles de I+D.[4]Smart Eye AB, "Demostración de Biometría Multimodal en CES 2025," smarteye.se

La diferenciación tecnológica está pasando de la precisión bruta del sensor a la ciberseguridad a nivel de sistema. El Match-in-Sensor de Synaptics se entrega con la certificación de resiliencia de firmware NIST SP 800-193, garantizando que las plantillas brutas nunca salgan del enclave seguro. Los proveedores capaces de certificar la conformidad con ISO/IEC TS 22604:2024 y FIDO v4.0 ganan preferencia entre los fabricantes de equipos originales que buscan reducir el riesgo en los lanzamientos globales. La presión de localización de datos impulsa a los proveedores a ofrecer plantillas procesadas en el borde, particularmente en China y Oriente Medio, donde el almacenamiento en la nube transfronterizo genera cuellos de botella de aprobación. Las empresas emergentes como Sentinel IoT apuntan a mercados de instalación retrospectiva de nicho con híbridos de cámara y huella dactilar e interruptores de desconexión remota, aunque carecen de redes de servicio global para asegurar adjudicaciones de fábrica. Las solicitudes de patentes se centran cada vez más en la fusión multimodal y la inteligencia artificial antifalsificación, señalando dónde es probable que se formen las trincheras competitivas futuras.

La competencia en costos sigue siendo intensa, pero la agrupación de plataformas permite la defensa del margen. Los proveedores de Nivel 1 que incorporan análisis de bienestar del conductor, tokenización de pagos y telemática de flotas en un único SDK pueden cobrar tarifas recurrentes que amortiguan la erosión del precio de los sensores. A medida que los reguladores endurecen las métricas de seguridad y privacidad, los compradores se inclinan hacia proveedores con algoritmos auditados y hojas de ruta de cumplimiento comprobadas, reforzando un patrón de vuelo hacia la calidad en toda la industria biométrica en el mercado automotriz.

Líderes de la Industria de Biometría en el Sector Automotriz

Synaptics Incorporated

Fingerprint Cards AB

Aware, Inc.

Cerence Inc.

Continental Aktiengesellschaft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Gentex adquirió BioConnect y la fusionó con los activos de EyeLock para formar una unidad de Seguridad y Control de Acceso multisegmento.

- Octubre de 2025: IDEMIA Public Security se asoció con SAMI Advanced Electronics para co-desarrollar soluciones de movilidad inteligente biométrica en apoyo de la Visión Saudi 2030.

- Abril de 2025: FORVIA y Smart Eye anunciaron un sistema de autenticación multimodal dentro del vehículo que debutó en Auto Shanghai 2025.

- Abril de 2025: Los Emiratos Árabes Unidos lanzaron una iniciativa federal de identidad digital que integra el reconocimiento facial para el acceso a vehículos, ampliando su ecosistema de movilidad conectada.

- Marzo de 2025: Lytx lanzó el geofencing Dynamic Adjust, que permite a las cámaras de flota desactivarse automáticamente en Illinois para cumplir con las normas estatales de privacidad biométrica.

- Marzo de 2025: NEC y Japan Airlines iniciaron un ensayo piloto de lanzadera autónoma con verificación facial en el Aeropuerto de Haneda para abordar la escasez de conductores.

Alcance del Informe Global del Mercado de Biometría en el Sector Automotriz

El Informe del Mercado de Biometría en el Sector Automotriz segmenta el mercado por Componente (Hardware y Software), Modalidad Biométrica (Reconocimiento de Huellas Dactilares, Reconocimiento de Iris, Reconocimiento de Palma, Reconocimiento Facial, Reconocimiento de Voz y Otros), Tipo de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Camiones Pesados, Autobuses, Autocares y Vehículos Especializados), Aplicación (Identificación del Conductor, Arranque de Motor / Inmovilizador, Pagos Dentro del Vehículo, Monitoreo de la Salud y Somnolencia del Conductor, Personalización del Sistema de Infoentretenimiento, Gestión de Flotas y Telemática), Canal de Ventas (Instalado por el Fabricante de Equipos Originales y Posventa), y Geografía (América del Norte [Estados Unidos, Canadá, México], América del Sur [Brasil, Argentina, Otros], Europa [Alemania, Reino Unido, Francia, Italia, España, Rusia, Otros], Asia-Pacífico [China, Japón, India, Corea del Sur, Australia, Otros], y Oriente Medio y África [Oriente Medio – Arabia Saudita, Emiratos Árabes Unidos, Turquía, Otros; África – Sudáfrica, Nigeria, Egipto, Otros]). Las Previsiones del Mercado se Presentan en Términos de Valor (USD).

| Hardware |

| Software |

| Reconocimiento de Huellas Dactilares |

| Reconocimiento de Iris |

| Reconocimiento de Palma |

| Reconocimiento Facial |

| Reconocimiento de Voz |

| Otras Modalidades |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Pesados |

| Autobuses y Autocares |

| Vehículos Especializados |

| Identificación del Conductor y Acceso |

| Arranque de Motor / Inmovilizador |

| Pagos Dentro del Vehículo |

| Monitoreo de la Salud y Somnolencia del Conductor |

| Personalización del Sistema de Infoentretenimiento |

| Gestión de Flotas y Telemática |

| Instalado por el Fabricante de Equipos Originales |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Por Modalidad Biométrica | Reconocimiento de Huellas Dactilares | ||

| Reconocimiento de Iris | |||

| Reconocimiento de Palma | |||

| Reconocimiento Facial | |||

| Reconocimiento de Voz | |||

| Otras Modalidades | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Camiones Pesados | |||

| Autobuses y Autocares | |||

| Vehículos Especializados | |||

| Por Aplicación | Identificación del Conductor y Acceso | ||

| Arranque de Motor / Inmovilizador | |||

| Pagos Dentro del Vehículo | |||

| Monitoreo de la Salud y Somnolencia del Conductor | |||

| Personalización del Sistema de Infoentretenimiento | |||

| Gestión de Flotas y Telemática | |||

| Por Canal de Ventas | Instalado por el Fabricante de Equipos Originales | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de biometría en el sector automotriz en 2026?

El tamaño del mercado de biometría en el sector automotriz es de USD 4.580 millones en 2026 con una CAGR prevista del 17,80% hasta 2031.

¿Qué componente se expande más rápido?

El software avanza a una CAGR del 18,62% a medida que los fabricantes de equipos originales pivotan hacia plataformas de identidad en la nube licenciadas bajo una modalidad de suscripción.

¿Por qué los vehículos comerciales ligeros están adoptando la biometría tan rápidamente?

Los operadores de flotas observan aproximadamente un 32% menos de viajes no autorizados y reciben descuentos en seguros cuando se instala la verificación biométrica del conductor.

¿Qué papel desempeñan las regulaciones en el crecimiento del mercado?

La norma de monitoreo del conductor de la UNECE de Europa y el mandato de localización de datos de China convierten la biometría en un requisito de cumplimiento, elevando la demanda de referencia.

¿Cómo funcionan los pagos biométricos dentro del vehículo?

Sistemas como Mercedes-Benz Pay Plus almacenan credenciales Visa tokenizadas en un elemento seguro y las liberan únicamente tras la verificación por huella dactilar o reconocimiento facial.

¿Son viables las instalaciones retrospectivas del canal de posventa?

Sí, los módulos de posventa crecen a una CAGR del 18,74%, especialmente en regiones con flotas antiguas donde la sustitución completa del vehículo no es económicamente viable.

Última actualización de la página el: