Tamaño y Cuota del Mercado de Marcadores Fiduciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

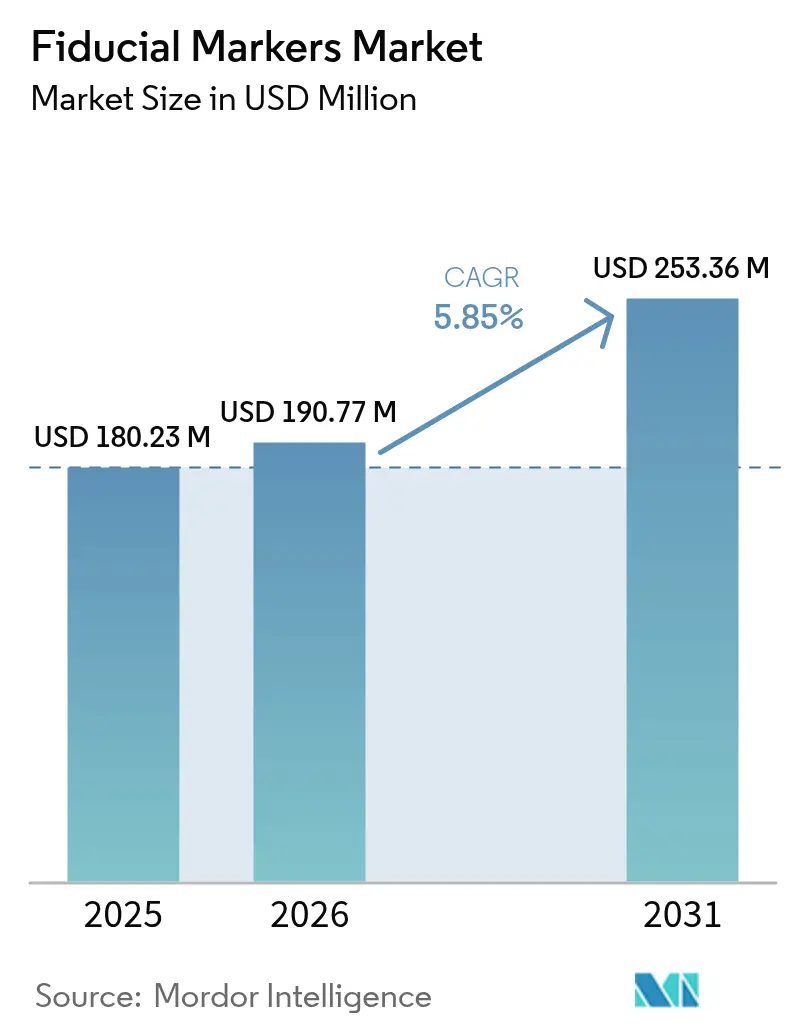

| Tamaño del Mercado (2026) | 190.77 Millones de dólares |

| Tamaño del Mercado (2031) | 253.36 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Marcadores Fiduciales por Mordor Intelligence

El tamaño del mercado de marcadores fiduciales fue valorado en USD 180,23 millones en 2025 y se estima que crecerá desde USD 190,77 millones en 2026 hasta alcanzar USD 253,36 millones en 2031, a una CAGR del 5,85% durante el período de previsión (2026-2031). El crecimiento está anclado en la necesidad de precisión de localización submilimétrica a medida que la radioterapia guiada por imágenes (IGRT) se convierte en el estándar de atención en los centros oncológicos. Un aumento sostenido en los diagnósticos mundiales de cáncer, con más de 20 millones de nuevos casos reportados en 2023, continúa ampliando el conjunto de pacientes que requieren tratamiento de radiación. Al mismo tiempo, las inversiones hospitalarias en equipos de TC/TCBC, IRM-linac y terapia de protones actualizan los flujos de trabajo que dependen de puntos de referencia implantados o inyectables. Las políticas de los pagadores en América del Norte y partes de Europa reembolsan ahora la colocación de marcadores fiduciales cuando está clínicamente justificada, alentando a los proveedores a adoptar innovaciones de marcadores de valor añadido. La intensidad competitiva sigue siendo moderada, pero las recientes adquisiciones estratégicas, como la compra de Evergreen Theragnostics y Life Molecular Imaging por parte de Lantheus Holdings en enero de 2025, ilustran un cambio hacia soluciones terapéuticas de imagen agrupadas que mejoran la diferenciación.

Conclusiones Clave del Informe

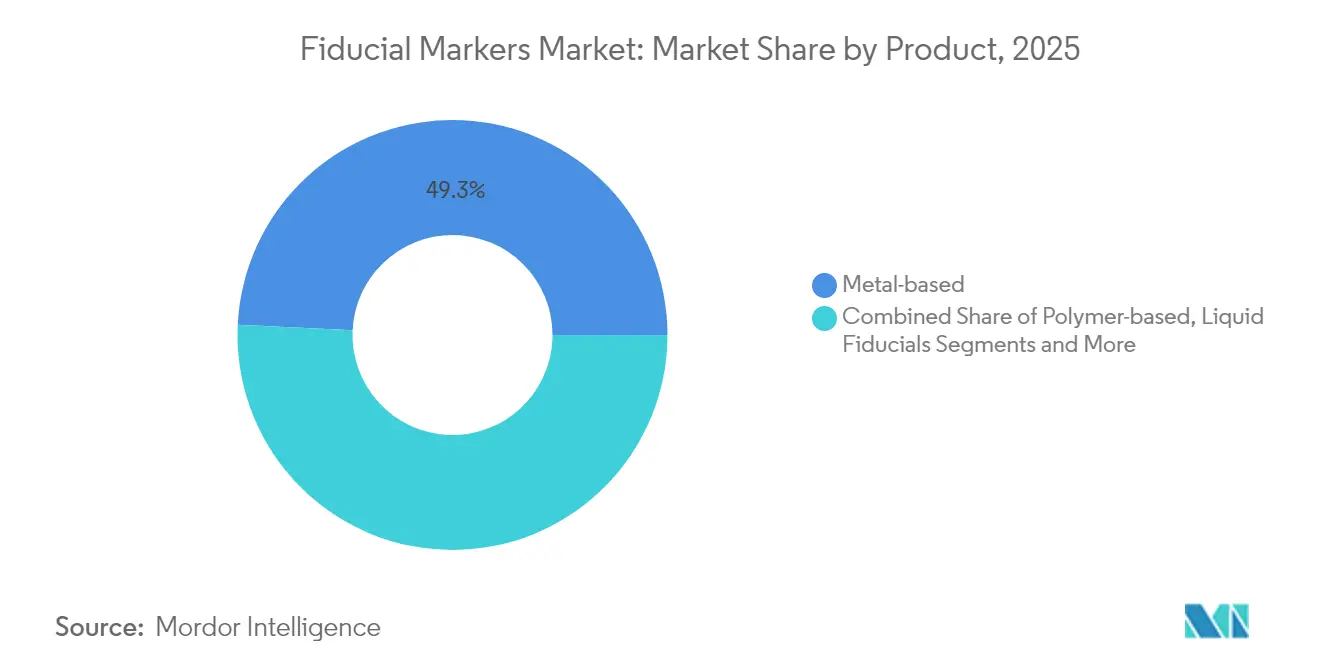

- Por producto, los marcadores fiduciales basados en oro representaron el 49,25% de los ingresos de 2025; se proyecta que los marcadores de hidrogel líquido crezcan a una CAGR del 9,12% hasta 2031.

- Por modalidad, los sistemas de TC/TCBC representaron el 57,05% de la cuota del mercado de marcadores fiduciales en 2025, mientras que los sistemas guiados por IRM exhiben la expansión más rápida con un 7,88% hasta 2031.

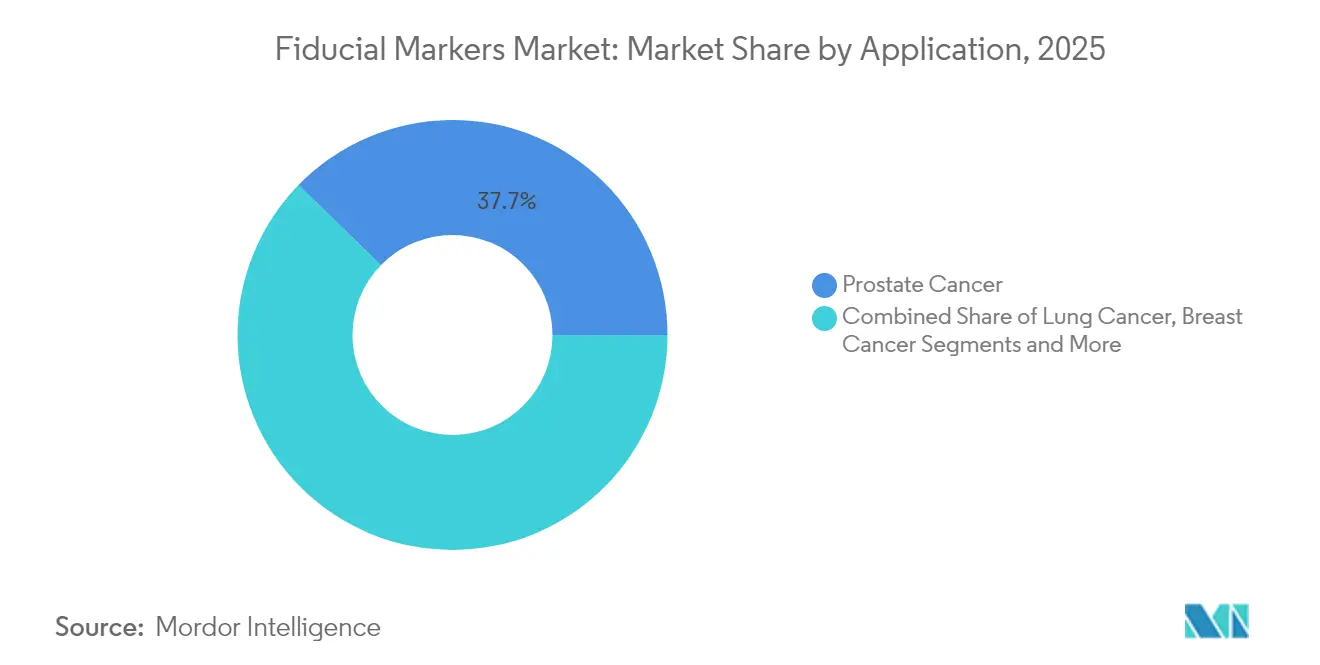

- Por aplicación, el cáncer de próstata representó el 37,70% de la demanda de 2025; los casos de uso en páncreas e hígado avanzan a una CAGR del 9,06%.

- Por usuario final, los hospitales representaron el 62,80% de las ventas de 2025, aunque las clínicas ambulatorias de radioterapia están creciendo al 7,55% a medida que la atención ambulatoria se expande.

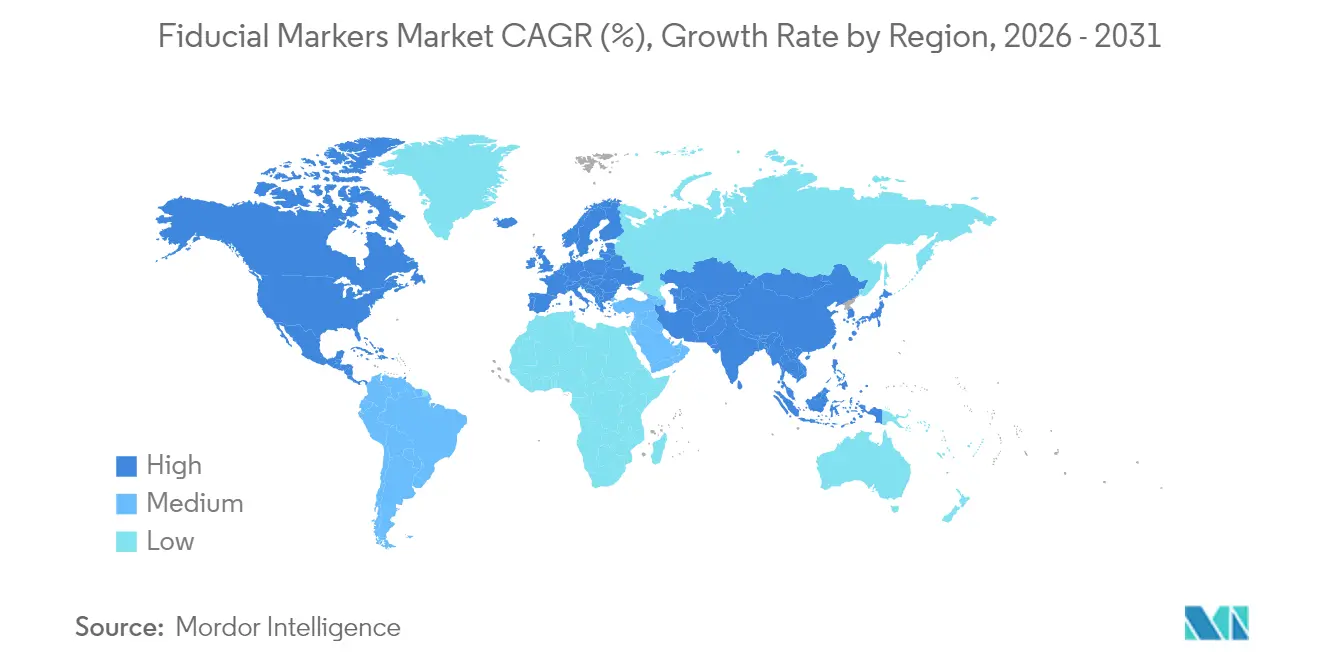

- Geográficamente, América del Norte lideró con una cuota de ingresos del 38,05% en 2025, mientras que Asia-Pacífico tiene una proyección de crecimiento del 6,62% de CAGR hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Marcadores Fiduciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente Incidencia del Cáncer | 1.80% | Global | Largo plazo (≥ 4 años) |

| Adopción Creciente de la Radioterapia Guiada por Imágenes | 1.50% | América del Norte y UE, núcleo de APAC | Mediano plazo (2-4 años) |

| Aumento de la Cobertura de Reembolso para Procedimientos de IGRT | 1.20% | América del Norte y UE | Mediano plazo (2-4 años) |

| Surgimiento de Marcadores Fiduciales de Hidrogel Líquido para RT Adaptativa Guiada por IRM | 0.90% | Global, con ganancias tempranas en América del Norte y Alemania | Corto plazo (≤ 2 años) |

| Sistemas de Seguimiento Tumoral en Tiempo Real Impulsados por IA que Aumentan la Demanda de Marcadores Fiduciales | 0.60% | América del Norte, UE, Japón | Corto plazo (≤ 2 años) |

| Expansión Global de Centros de Terapia de Protones | 0.40% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia del Cáncer

Los diagnósticos mundiales de cáncer ascendieron a más de 20 millones en 2023, y los epidemiólogos proyectan aproximadamente 35 millones de casos anuales para 2050, lo que amplía la utilización de la radioterapia y, en consecuencia, la demanda de marcadores fiduciales.[1]Agencia Internacional para la Investigación sobre el Cáncer, "GLOBOCAN 2022," iarc.who.int La mitad de todos los pacientes con cáncer recibe radioterapia en algún momento, y tumores como los malignos de próstata y pulmón, que en conjunto dominan la colocación de marcadores fiduciales, están altamente correlacionados con el envejecimiento demográfico en las naciones de altos ingresos. Asia-Pacífico absorbe ahora una proporción creciente de esta carga, y el gasto de capital de la región en aceleradores lineales y salas de terapia de partículas se está acelerando para mantenerse al ritmo. Los hospitales en la China urbana y la India imponen cada vez más flujos de trabajo de IGRT, posicionando el mercado de marcadores fiduciales para un crecimiento sostenido a largo plazo.

Adopción Creciente de la Radioterapia Guiada por Imágenes

La TC de haz cónico se ha convertido en un complemento rutinario en los linacs modernos, lo que explica la cuota del 57,6% del mercado de marcadores fiduciales correspondiente a TC/TCBC en 2024. Las nuevas instalaciones de IRM-linac ofrecen un contraste de tejidos blandos superior, pero requieren marcadores fiduciales que no distorsionen las imágenes magnéticas; los hidrogeles líquidos, por tanto, ganan terreno a una CAGR del 8,2%. La autorización de la FDA de febrero de 2024 para HyperSight de Varian mejoró el flujo de trabajo de TCBC y redujo a la mitad el tiempo de adquisición de imágenes, mejorando el rendimiento y la visualización de los marcadores. Incluso la investigación de seguimiento «sin marcadores» consolida la importancia de los objetos de referencia de alto contraste, ya que el entrenamiento de algoritmos depende de puntos de referencia fiduciales que sustentan las calificaciones de precisión.

Aumento de la Cobertura de Reembolso para Procedimientos de IGRT

Desde 2024, los Centros de Servicios de Medicare y Medicaid de EE. UU. han aclarado las normas de facturación para IGRT, permitiendo el pago por separado de la colocación de marcadores fiduciales cuando es médicamente necesario.[2]Centros de Servicios de Medicare y Medicaid, "Transmittal 12052: Orientación de Facturación de IGRT," cms.gov Varios pagadores de la UE han seguido el ejemplo, asignando complementos agrupados por Grupos Relacionados con el Diagnóstico una vez que los profesionales documentan las ventajas de los resultados. La certeza de ingresos resultante está persuadiendo a las cadenas de oncología ambulatoria para instalar salas de imagen compatibles con marcadores, una dinámica que ayuda a las clínicas ambulatorias a superar las tasas de crecimiento hospitalario. Los pagadores también consideran menos fracciones de tratamiento y menor toxicidad como ahorros a largo plazo, reforzando una postura de cobertura pro-marcadores fiduciales.

Surgimiento de Marcadores Fiduciales de Hidrogel Líquido para RT Adaptativa Guiada por IRM

Las formulaciones de hidrogel como BioXmark mejoran la visibilidad multimodal y crean artefactos de TC insignificantes al tiempo que ofrecen un contraste de IRM conspicuo, atributos que reducen los eventos de replanificación y acortan las sesiones de simulación. La serie clínica sobre la colocación pancreática guiada por ultrasonido endoscópico reporta una tasa de éxito técnico del 85-100%, con eventos adversos por debajo del 7,6%, lo que otorga a los médicos confianza para tratar sitios anatómicamente desafiantes.[3PubMed, "Metaanálisis de Migración de Marcadores Fiduciales," pubmed.ncbi.nlm.nih.gov ] A medida que los prototipos de protones-IRM pasan de la investigación a los estudios clínicos, por ejemplo, Dresde lanzó el primero en enero de 2024, la demanda de marcadores absorbibles libres de artefactos está destinada a dispararse.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Alto Costo Unitario de los Marcadores Basados en Oro | -0.80% | Global, particularmente en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Riesgo de Migración de Marcadores que Causa Replanificación | -0.60% | Global | Corto plazo (≤ 2 años) |

| Artefactos de IRM que Interfieren con los Flujos de Trabajo de Autosegmentación | -0.40% | Global, concentrado en centros de RT guiada por IRM | Corto plazo (≤ 2 años) |

| Plazos Estrictos de Aprobación Regulatoria para Nuevos Marcadores Fiduciales | -0.30% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Unitario de los Marcadores Basados en Oro

Un solo marcador de oro puede costar múltiplos de las alternativas de polímero, y los pacientes a menudo necesitan tres por lesión, lo que ejerce presión sobre los presupuestos en sistemas de capitación. Si bien la familiaridad clínica sostiene la cuota del 49,9% del oro, los compradores en Brasil, India y partes de Europa del Este ahora prueban sustitutos de polímero o hidrogel que ofrecen menores costos de adquisición y colocación sin comprometer la visibilidad. Los hospitales que utilizan la contabilidad basada en actividades constatan que el gasto total por episodio disminuye cuando el precio de mercado baja, especialmente cuando se incluyen los gastos generales de verificación de imágenes y replanificación.

Riesgo de Migración de Marcadores que Causa Replanificación

Las tasas de migración del 1,7-7,6% interrumpen los cronogramas de tratamiento, generan tomografías computarizadas adicionales y desvían el tiempo del físico médico hacia la recontorneación. En los casos de próstata e hígado, incluso un desplazamiento de 2 mm obliga a redistribuir la dosis para proteger las estructuras circundantes, retrasando el inicio de la terapia. Los fabricantes ahora añaden ranuras helicoidales y alas desplegables para mejorar el anclaje en el tejido, aunque los centros ambulatorios más pequeños pueden carecer de recursos para adquirir los diseños más nuevos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Diversificación Más Allá del Oro

Los dispositivos basados en oro comprendieron el 49,25% de la cuota del mercado de marcadores fiduciales en 2025, lo que refleja décadas de confianza de los responsables de decisiones en su radiopacidad e inercia. Sin embargo, los formatos de polímero, platino e hidrogel están erosionando constantemente esa dominancia a medida que se expanden los flujos de trabajo compatibles con IRM. El tamaño del mercado de marcadores fiduciales atribuido a los hidrogeles líquidos está aumentando a una CAGR del 9,12%, impulsado por su perfil libre de artefactos y su eventual bioabsorción, una preferencia compartida por clínicos y pacientes que buscan implantes temporales.

Los ensayos clínicos demuestran ahora que los marcadores de polímero combinados con TCBC logran una precisión de localización equivalente en la radioterapia corporal estereotáctica de próstata y pulmón. Las diferencias de costo, que a veces superan el 30% por lesión, son relevantes en los países de ingresos medianos bajos donde los seguros públicos deben ajustar los presupuestos de adquisición. Las configuraciones de oro premium, como los diseños en espiral que resisten la migración, conservan su utilidad en órganos altamente móviles, aunque su precio unitario limita la adopción fuera de los centros de referencia terciarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modalidad: TC/TCBC Sigue Siendo la Modalidad Principal

Los sistemas de TC/TCBC generaron el 57,05% de los ingresos del mercado de marcadores fiduciales en 2025, porque prácticamente toda la flota de linacs incluye hardware de haz cónico, lo que garantiza una visibilidad constante de los marcadores. El tamaño del mercado de marcadores fiduciales vinculado a los sistemas guiados por IRM se está expandiendo, sin embargo, a una CAGR del 7,88%, lo que señala que la superioridad del contraste de tejidos blandos está ganando respaldo financiero entre los centros con alto capital.

Las mejoras como HyperSight elevan la calidad de la TCBC lo suficiente como para reducir los artefactos de los marcadores metálicos, prolongando la relevancia de la TC. Al mismo tiempo, los prototipos híbridos de IRM-protón en Europa muestran una promesa en etapa temprana, pero necesitarán materiales fiduciales que no alteren la homogeneidad magnética ni el rango de protones. El ultrasonido continúa siendo una modalidad de colocación en lesiones hepatobiliares, aunque su función de seguimiento en tiempo real es superada ampliamente por la radiografía o la IRM.

Por Aplicación: La Urología Lidera, La Oncología Gastrointestinal Acelera

Los protocolos de próstata dominaron el uso con el 37,70% de 2025, ya que el movimiento de la glándula en relación con la vejiga y el recto hace necesarios los puntos de referencia implantados; los espirales de oro siguen siendo el diseño más utilizado. El tamaño del mercado de marcadores fiduciales dedicado a los tumores de páncreas e hígado se está expandiendo, ya que las inyecciones guiadas por ultrasonido endoscópico mitigan la inaccesibilidad anatómica que anteriormente limitaba la radioterapia corporal estereotáctica de alta dosis en estos órganos.

La colocación de marcadores fiduciales en páncreas puede completarse ahora en menos de 20 minutos bajo sedación moderada, lo que contribuye a la CAGR observada del 9,06% en ese subsegmento. Mientras tanto, el depósito de marcadores por broncoscopia junto con la compuerta respiratoria mejora la conformidad de la radioterapia corporal estereotáctica pulmonar. Los equipos de cirugía mamaria están adoptando clips bioabsorbibles visibles en ultrasonido e IRM para la localización de la cavidad de lumpectomía, prefiriendo dispositivos temporales que no alteran el seguimiento mamográfico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Solidez en Hospitalización, Impulso en Atención Ambulatoria

Los centros hospitalarios captaron el 62,80% de las compras de 2025 gracias a los departamentos oncológicos integrados que colocan marcadores durante las imágenes diagnósticas o la cirugía bajo un mismo techo. Los grandes hospitales universitarios a menudo incluyen el gasto en marcadores fiduciales en presupuestos de capital más amplios que incluyen mejoras de linac e imagen.

Por el contrario, las clínicas ambulatorias, que crecen al 7,55%, aprovechan los incentivos de los pagadores que favorecen ciclos de atención más cortos y acceso conveniente. Estas instalaciones frecuentemente subcontratan la colocación de marcadores a radiólogos intervencionistas, aunque han comenzado a formar equipos internos para reducir los retrasos en las derivaciones, aumentando el rendimiento. Los centros especializados en oncología aprovechan las modalidades avanzadas y el seguimiento mejorado por IA para obtener reembolsos premium, convirtiéndolos en adoptantes tempranos de innovaciones de polímero e hidrogel.

Análisis Geográfico

América del Norte lideró el mercado de marcadores fiduciales en 2025, respaldada por un alto gasto en salud per cápita y un reembolso claro para los procedimientos de IGRT. La certeza regulatoria bajo el proceso 510(k) de la FDA fomenta la iteración continua de productos, mientras que centros académicos como Penn Medicine impulsan la validación clínica temprana para diseños emergentes.

Europa le sigue, respaldada por una financiación sanitaria estructurada y el marco del Reglamento de Dispositivos Médicos de la UE, que, aunque exigente, facilita la entrada al mercado continental una vez obtenida la autorización. El programa de protones guiados por IRM de Dresde muestra el liderazgo europeo en tecnologías adaptativas que dependen de marcadores fiduciales no metálicos. Las autoridades nacionales, particularmente en Alemania y los países nórdicos, recompensan las innovaciones de costo-efectivo, impulsando la adopción de polímeros.

Asia-Pacífico es la región de más rápido crecimiento, impulsada por los planes nacionales contra el cáncer en China, Japón y Corea del Sur que financian salas de protones e IRM-linacs de alta gama. Los 77 proyectos activos de protones o iones pesados de China destacan su escala, mientras que las empresas locales desarrollan marcadores de polímero optimizados en costo adaptados a los precios domésticos. En el Sudeste Asiático, las cadenas de hospitales privados importan dispositivos de hidrogel para programas de hígado y páncreas orientados al turismo médico.

Panorama regulatorio

En Estados Unidos, los marcadores fiduciales utilizados para radioterapia generalmente se regulan como dispositivos médicos de Clase II bajo la supervisión de la FDA, con mayor frecuencia a través de la vía 510(k) para equivalencia sustancial. La clasificación del producto suele corresponder al código de producto IYE para marcadores radiológicos implantables y QUV para marcadores fiduciales de cambio de fase para radioterapia, donde los controles especiales enfatizan la evidencia sobre visualización, migración y comportamiento de interferencia o artefactos. La actividad de clasificación de la FDA continuó siendo visible en 2026, incluyendo una normativa del Registro Federal de abril de 2026 sobre la clasificación de dispositivos de marcación para radioterapia.

En Europa, los marcadores fiduciales se rigen por el Reglamento de Dispositivos Médicos de la UE (MDR, Reglamento (UE) 2017/745), que exige una evaluación de conformidad antes del marcado CE en función del uso previsto y el riesgo. Los requisitos de interoperabilidad también determinan el cumplimiento y las adquisiciones. Las normas DICOM relevantes para radioterapia, por ejemplo NEMA DICOM CID 7112 para fiduciales de radioterapia, respaldan la identificación y el registro coherentes de los fiduciales entre los sistemas de imagenología y de planificación de radioterapia.

Análisis de la cadena de valor

La cadena de valor de los marcadores fiduciales comienza con materias primas especializadas, por ejemplo oro o platino, y polímeros o cerámicas de ingeniería como el óxido de zirconio. A esto le sigue la fabricación de precisión, incluyendo mecanizado, bobinado o moldeo según el diseño, además del acabado y la esterilización validada, con frecuencia mediante óxido de etileno. Las etapas posteriores incluyen el envasado y etiquetado alineados con los requisitos regulatorios de dispositivos, la distribución a través de canales de dispositivos médicos, y el despliegue clínico mediante flujos de trabajo de radiología intervencionista, gastroenterología (colocación guiada por USE), urología y oncología radioterápica, donde los marcadores se implantan o inyectan y luego se visualizan mediante TC/CBCT o RM para la planificación y la administración de IGRT.

Los requisitos de calidad y cumplimiento actúan como una puerta de control a lo largo de toda la cadena de valor. En Estados Unidos, el Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA entró en vigor el 2 de febrero de 2026, incorporando la norma ISO 13485:2016 al 21 CFR Parte 820 y elevando el nivel de exigencia en documentación y controles de proveedores en toda la cadena. El riesgo operativo tiende a concentrarse en la continuidad de los materiales especializados, las limitaciones en la capacidad de esterilización y la calificación de proveedores, particularmente a medida que la demanda se desplaza hacia fiduciales compatibles con RM e inyectables, que requieren controles más estrictos sobre las pruebas de biocompatibilidad (comúnmente alineadas con ISO 10993) y sobre la consistencia del rendimiento en cuanto a migración y artefactos de imagen.

Panorama Competitivo

La competencia es moderada, con empresas especializadas y conglomerados de tecnología médica diversificados. IZI Medical Products, CIVCO Radiotherapy y Gold Anchor mantienen una fuerte presencia de marca gracias a datos clínicos a largo plazo, mientras que empresas como Medtronic y Boston Scientific participan a través de carteras de intervención adyacentes. Las alianzas estratégicas muestran una tendencia al alza: la doble adquisición de Lantheus Holdings a principios de 2025 refuerza su capacidad de agrupación diagnóstico-teranóstica, presagiando modelos de atención integrada.

La diferenciación tecnológica gira en torno a la ciencia de materiales y la IA. Los desarrolladores de hidrogel enfatizan la claridad de IRM y los perfiles de absorción, mientras que los innovadores de polímero enfatizan el control de costos. El lanzamiento de HyperSight de Siemens-Varian demuestra el codesarrollo de hardware-marcadores como una vía para crear dependencia, integrando protocolos de imagen preajustados para marcadores fiduciales específicos. Las solicitudes de patentes que cubren formas en espiral y algoritmos de detección por IA siguen siendo numerosas en la Oficina de Patentes y Marcas de EE. UU. (USPTO), lo que señala ciclos de innovación continuos.

La resiliencia financiera es un diferenciador emergente. La presentación del Capítulo 11 de ViewRay en abril de 2025 muestra que incluso los sistemas clínicamente aclamados pueden fallar sin escala. En contraste, los integradores con amplias plataformas de software oncológico disfrutan de ingresos recurrentes que amortiguan el riesgo de I+D. Por lo tanto, se espera que la actividad de fusiones y adquisiciones estreche moderadamente la concentración del mercado durante el horizonte de previsión.

Líderes de la Industria de Marcadores Fiduciales

IZI Medical Products

CIVCO Radiotherapy

Boston Scientific Corp.

Gold Anchor (Naslund Med.)

Nanovi A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave se centra en fiduciales que mantienen una alta visibilidad mientras minimizan los artefactos de susceptibilidad en RM y respaldan flujos de trabajo adaptativos, en línea con el cambio del mercado hacia la radioterapia guiada por RM y la fusión de imágenes multimodal. La FDA ha establecido una categoría de Clase II distinta para los marcadores fiduciales de cambio de fase (código de producto QUV), con controles especiales centrados en el rendimiento de migración y visualización. Esto ofrece a los fabricantes una vía más clara para diferenciar diseños inyectables o de materiales novedosos cuando se combinan con datos clínicos.

Los enfoques no invasivos o mínimamente invasivos también crean un margen incremental de adopción, incluyendo dispositivos accesorios o específicos para el paciente que incorporan marcadores para seguimiento sin implantación permanente, como los dispositivos intravaginales impresos en 3D reportados en entornos de investigación clínica. Otra oportunidad se encuentra en la interfaz fotón-protón, donde los diseños de marcadores universales que reducen la perturbación del haz y permanecen rastreables de forma confiable en TC/CBCT y RM pueden simplificar los protocolos para los centros que expanden programas de IGRT y protones. Esto complementa las actualizaciones continuas de hardware y flujo de trabajo en radioterapia, que dependen de una detectabilidad constante de los fiduciales durante la planificación y la verificación del tratamiento.

Desarrollos recientes del sector

- Julio de 2026: IZI Medical anunció la adquisición de Naslund Medical, la empresa sueca desarrolladora de los marcadores fiduciales Gold Anchor. El acuerdo incorpora Gold Anchor a la cartera de fiduciales de IZI Medical junto con las ofertas Visicoil y refuerza su posición en los flujos de trabajo de localización para radioterapia. El movimiento también refleja la consolidación en torno a marcas fiduciales establecidas, a medida que los proveedores estandarizan menos referencias, pero mejor validadas.

- Mayo de 2026: CQ Medical anunció la adquisición de .decimal, un fabricante de dispositivos de conformación de haz específicos para el paciente utilizados en radioterapia. La transacción amplía la presencia de CQ Medical en el hardware de radioterapia y en los componentes de flujo de trabajo que se adquieren junto con herramientas de localización y planificación. Una cartera más amplia puede respaldar estrategias de agrupación con productos adyacentes utilizados en vías de tratamiento habilitadas por IGRT.

- Julio de 2024: CIVCO Radiotherapy y Qfix hicieron la transición formal a una marca combinada, CQ Medical, y destacaron una cartera ampliada de radioterapia que incluye los marcadores fiduciales líquidos BioXmark (fabricados por Nanovi A/S). El cambio de marca unificó las líneas de productos bajo una única plataforma comercial y mejoró la visibilidad de la cartera para los departamentos que adquieren conjuntamente herramientas de inmovilización, control de calidad y localización. También reforzó la disponibilidad de fiduciales líquidos en los canales de adquisición convencionales de radioterapia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de marcadores fiduciales abarca los marcadores médicos que se colocan en o cerca de una anatomía objetivo para respaldar la localización durante la planificación y administración de imagenología y radioterapia.

Exclusiones de alcance: excluimos conceptos fiduciales no médicos, como las marcas de alineación impresas utilizadas en electrónica, embalaje y tareas generales de registro por visión artificial.

Descripción general de la segmentación

- Por Producto

- Basados en metal

- Basados en polímero

- Marcadores Fiduciales Líquidos / de Hidrogel

- Marcadores Bioabsorbibles

- Por Modalidad

- TC / TCBC

- IRM

- Ultrasonido

- Rayos X / Fluoroscopia

- Sistemas Híbridos IRM-LINAC

- Por Aplicación

- Cáncer de Próstata

- Cáncer de Pulmón

- Cáncer de Mama

- Cánceres de Hígado y Páncreas

- Otros

- Por Usuario Final

- Hospitales

- Centros Especializados en Oncología

- Clínicas Ambulatorias de Radioterapia

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el contexto clínico y de procedimiento, y luego traducir ese contexto en señales de demanda medibles. Hicimos referencia a fuentes públicas como la Organización Mundial de la Salud para la carga del cáncer, la Agencia Internacional de Investigación sobre el Cáncer para las tendencias de incidencia, y fuentes como las bases de datos de dispositivos de la FDA de EE. UU. para las autorizaciones de productos y las notas de etiquetado.

Para fundamentar los supuestos de procedimientos y modalidades, también utilizamos publicaciones gubernamentales y del sistema de salud, incluidos los Centros de Servicios de Medicare y Medicaid de EE. UU. para señales de reembolso y codificación, y revistas revisadas por pares indexadas en PubMed para prácticas de colocación y visibilidad por modalidad (TC/CBCT, RM, ecografía y fluoroscopia). Se utilizaron informes corporativos, presentaciones a inversionistas, sitios web de asociaciones y prensa especializada en salud de reputación para comprender el ritmo de implementación y el enfoque de cartera. Cuando estaban disponibles, las suscripciones de pago para datos financieros corporativos, noticias y finanzas, y bases de datos de patentes ayudaron a verificar cronologías y proyectos de productos. Estas fuentes documentales no son exhaustivas, y también utilizamos otras referencias públicas para aclaración y validación durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se compra, con qué frecuencia se reemplaza y qué determina los precios en diferentes entornos de atención. Entrevistamos a fabricantes, distribuidores, médicos involucrados en la colocación y responsables de decisiones en radioterapia en APAC, EMEA y América, de modo que los supuestos del modelo pudieran ajustarse cuando las señales documentales resultaban inconsistentes.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 15% | APAC: 39% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 38% | EMEA: 37% |

| Actores más pequeños: 15% | Gerentes: 47% | América: 24% |

Dimensionamiento y pronóstico del mercado

El modelo central utiliza una construcción de grupo de demanda de arriba hacia abajo que comienza a partir de los flujos de trabajo direccionables de radioterapia e imagenología guiada, que luego se filtran según los casos en los que la colocación de fiduciales es clínicamente habitual. A partir de ahí, el valor se construye combinando los procedimientos esperados con la cantidad típica de marcadores utilizados por caso y un precio de venta promedio normalizado por modalidad y tipo de material.

Entre los insumos que determinan de manera significativa los totales se incluyen la incidencia y los patrones de tratamiento del cáncer, la combinación de indicaciones en las que los marcadores se utilizan de forma habitual (como próstata y pulmón), el nivel de adopción de IGRT y sistemas avanzados (incluidos los flujos de trabajo guiados por TC/CBCT y RM), y las señales de reembolso y codificación que influyen en el volumen de colocación. También se hizo seguimiento de factores prácticos de compra, como el uso hospitalario frente al de centros ambulatorios, la frecuencia de reemplazo y las diferencias de precio entre opciones metálicas, poliméricas y líquidas o bioabsorbibles. Posteriormente se utilizan verificaciones selectivas de abajo hacia arriba para mantener totales realistas, como el muestreo de un conjunto de ingresos de proveedores, la validación del flujo de distribuidores y las verificaciones de coherencia entre PVP y volumen en países prioritarios, y las brechas se resuelven mediante rangos conservadores acordados durante las entrevistas.

Para el pronóstico, se aplica un análisis de escenarios de modo que las trayectorias de adopción más lentas y más rápidas puedan expresarse con claridad, seguido de supuestos revisados por expertos sobre el crecimiento de procedimientos y el cambio en la combinación de modalidades. Cuando los patrones históricos eran estables, se utilizó un suavizado ligero de series temporales para evitar reacciones exageradas ante eventos puntuales, y la curva final se ajustó solo cuando los factores impulsores contaban con el consenso de las entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas para que las cifras se mantengan vinculadas a la actividad clínica real y al comportamiento de adquisición. Comparamos los resultados con señales independientes, como los volúmenes de procedimientos, indicios de base instalada para radioterapia guiada por imagen y las bandas de precios observadas, y luego investigamos cualquier valor atípico antes de la aprobación final.

Si una variación no puede explicarse por la combinación geográfica, la combinación de modalidades o un efecto de temporalidad, volvemos a contactar a los encuestados relevantes y revisamos el supuesto que causó la desviación. Los informes se actualizan anualmente, con actualizaciones intermedias cuando cambios regulatorios importantes, modificaciones en el reembolso o eventos notables de adopción tecnológica afectan de manera significativa la demanda. Antes de la entrega, un analista realiza una verificación adicional para que los clientes reciban la visión más actualizada disponible al momento de la publicación.

Tamaño del mercado de marcadores fiduciales de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para marcadores fiduciales pueden diferir para el mismo año porque el alcance no siempre está alineado, y la lógica de precios puede tratarse de manera distinta. Las diferencias suelen provenir de qué se cuenta como marcador fiducial, qué entornos clínicos se incluyen y cómo se traducen los cambios de modalidad en precios de venta promedio.

Algunas estimaciones externas incluyen accesorios adyacentes de radioterapia o un gasto más amplio en dispositivos oncológicos dentro del mismo total, lo que eleva la cifra global aunque el uso por unidad no cambie. En contraste, Mordor Intelligence limita el recuento a los marcadores fiduciales médicos utilizados en radioterapia guiada por imagen y flujos de trabajo de localización relacionados, y luego vincula el valor a señales de demanda basadas en procedimientos y verificaciones de PVP específicas por modalidad, actualizadas durante las revisiones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 190,77 millones de USD (2026) | |

| Consultora global A | 0,23 mil millones de USD (2026) | Utiliza un alcance más amplio de complementos oncológicos y aplica precios combinados sin separar la combinación de productos impulsada por la visibilidad en TC/CBCT frente a RM, lo que puede elevar el PVP modelado e inflar el valor. |

| Revista sectorial B | 165,00 millones de USD (2026) | Se basa en una visión de compra más limitada, centrada solo en hospitales, y omite parte de la demanda de clínicas ambulatorias de radioterapia, además de mantener puntos de precio más antiguos con una actualización limitada para las nuevas introducciones de líquidos o materiales bioabsorbibles. |

En las tres cifras, la mayor parte de la dispersión puede atribuirse a las decisiones de alcance y a cómo se actualizan los precios a medida que cambia la combinación de modalidades y materiales. Cuando el mercado se vincula al volumen de procedimientos, a los marcadores por caso y a bandas de precios realistas por entorno, la cifra resultante es más fácil de reconciliar y de recrear año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de marcadores fiduciales?

El mercado está valorado en USD 190,77 millones en 2026 y se proyecta que alcance USD 253,36 millones en 2031.

¿Qué tipo de producto lidera el mercado de marcadores fiduciales en 2025?

Los marcadores basados en oro siguen siendo dominantes, con el 49,25% de los ingresos de 2025, debido a su comprobada radiopacidad y familiaridad por parte de los médicos.

¿Con qué rapidez crece el segmento guiado por IRM?

Las soluciones de marcadores fiduciales compatibles con IRM se están expandiendo a una CAGR del 7,88% hasta 2031, la más rápida entre las modalidades de imagen.

¿Por qué los marcadores fiduciales de hidrogel líquido están ganando atención?

Exhiben alta visibilidad en IRM, crean artefactos mínimos de TC y se absorben con el tiempo, impulsando una CAGR del 9,12% en su segmento.

Última actualización de la página el: