Tamaño y Participación del Mercado de Bioetanol en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

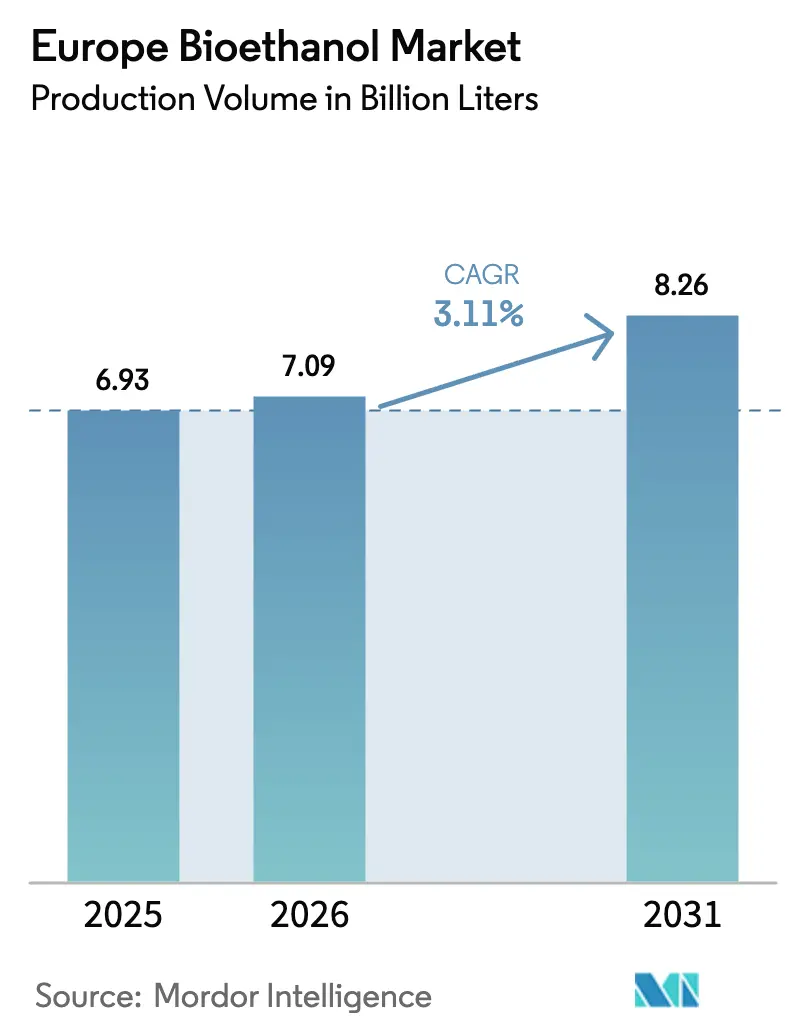

| Tamaño del mercado en el año base (2025) | 6.93 Mil millones de litros |

| Volumen del Mercado (2026) | 7.09 Mil millones de litros |

| Volumen del Mercado (2031) | 8.26 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioetanol en Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Bioetanol en Europa en términos de volumen de producción crezca de 6,93 mil millones de litros en 2025 a 7,09 mil millones de litros en 2026 y se prevé que alcance 8,26 mil millones de litros en 2031 a una CAGR del 3,11% durante 2026-2031.

Los sólidos mandatos de la Directiva de Energías Renovables III, la mayor adopción de E10 y E85, los incentivos de fijación de precios del carbono y la incipiente demanda de combustible de aviación sostenible están ampliando los volúmenes direccionables, aunque el aumento de la penetración de los vehículos eléctricos, la volatilidad de los precios de las materias primas y el cumplimiento del cambio indirecto en el uso de la tierra moderan el potencial alcista.[1]Comisión Europea, "Directiva de Energías Renovables III," ec.europa.eu Los productores integrados que monetizan el CO₂ de fermentación y los coproductos ricos en proteínas están ampliando su brecha de margen respecto a las plantas de primera generación tradicionales, mientras que las vías lignocelulósicas avanzan de la fase de demostración hacia la escala comercial, posicionando el etanol de segunda generación como un motor de valor duradero.[2]Verbio SE, "Informe Anual 2025," verbio.de La intensidad competitiva se mantiene elevada porque los cinco principales actores controlan apenas el 45% de la capacidad instalada, dejando espacio para que los especialistas regionales capturen nichos premium, especialmente en bebidas espirituosas, productos farmacéuticos y combustible de aviación derivado de alcohol.[3]CropEnergies AG, "Informe Anual 2025," cropenergies.com

Conclusiones Clave del Informe

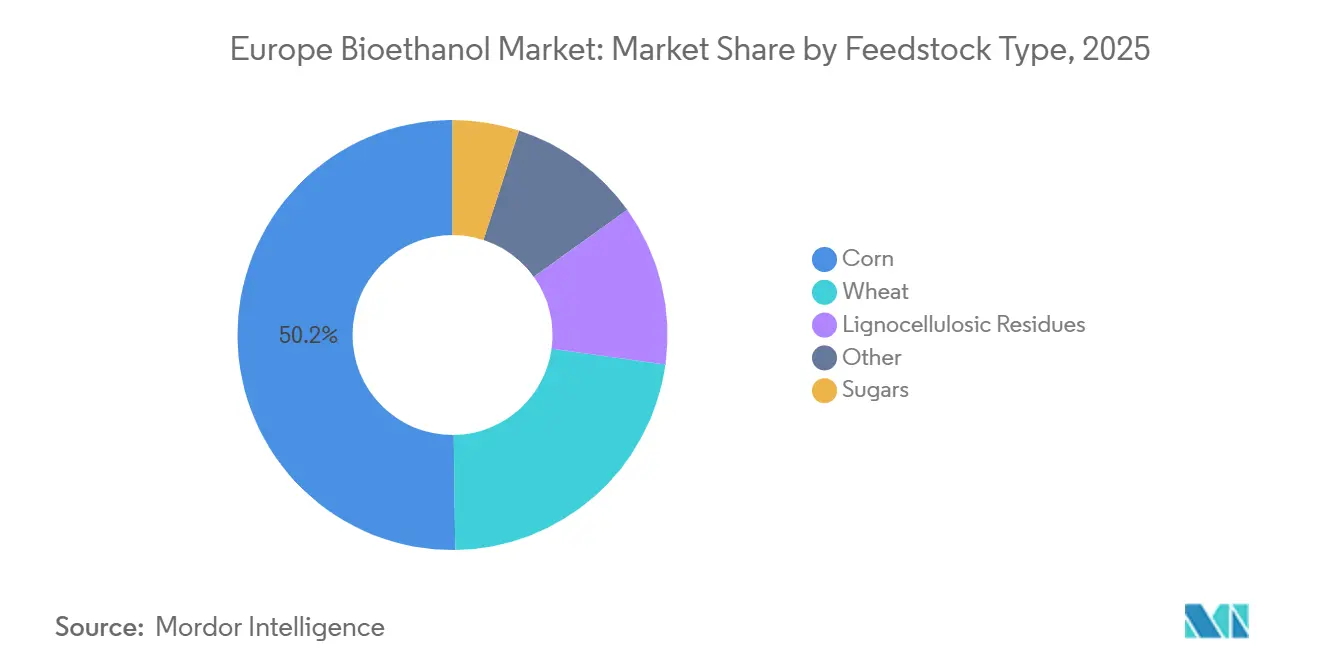

- Por materia prima, el maíz representó el 50,2% de la participación del mercado europeo de bioetanol en 2025, mientras que se prevé que los residuos lignocelulósicos registren el CAGR más rápido del 6,2% hasta 2031.

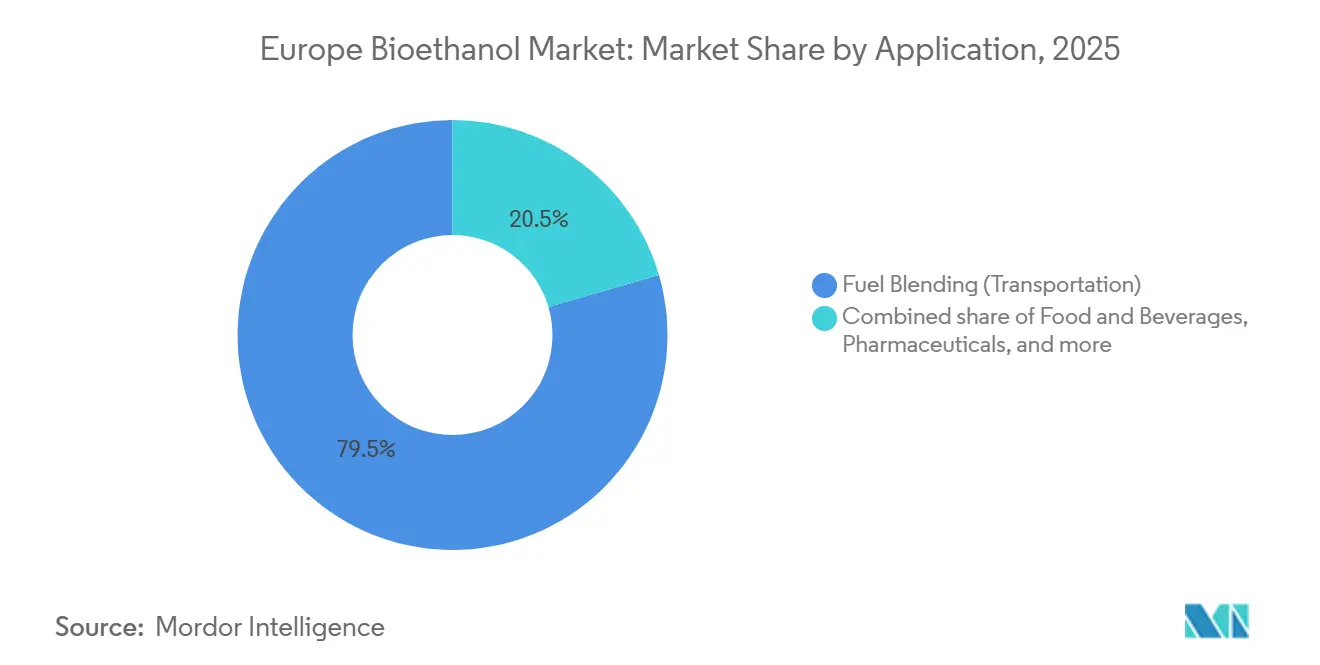

- Por aplicación, la mezcla de combustibles retuvo el 79,5% de la participación del tamaño del mercado europeo de bioetanol en 2025, mientras que se proyecta que alimentos y bebidas crezcan a un CAGR más sólido del 3,4% hasta 2031.

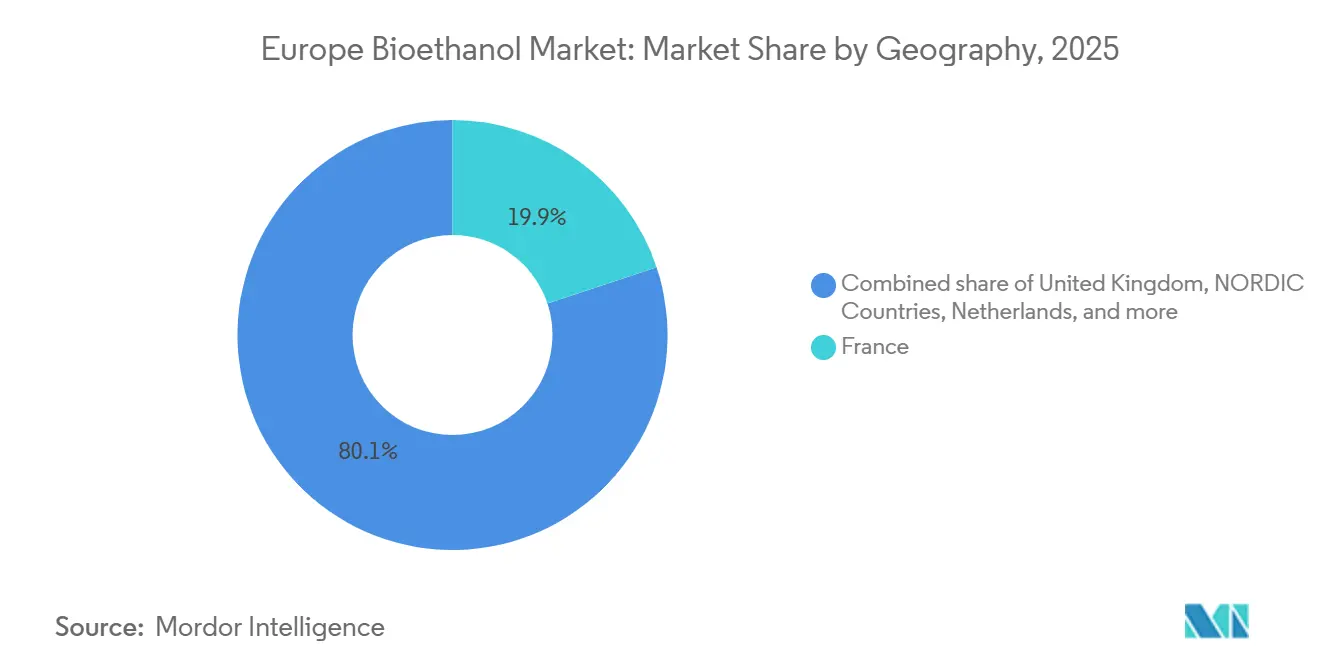

- Por geografía, Francia lideró con una participación en volumen del 19,9% en 2025, mientras que se espera que los países nórdicos registren el CAGR más alto del 6,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bioetanol en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de la Directiva de Energías Renovables III elevan las cuotas de combustibles renovables | +0.9% | A nivel de la UE, con mayor intensidad en Francia, Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Despliegue de E10 / E85 en más países | +0.6% | Polonia, España, Italia, con extensión a los Balcanes | Corto plazo (≤ 2 años) |

| Primas de fijación de precios del carbono y créditos de gases de efecto invernadero | +0.5% | Alemania, Países Bajos, región nórdica | Mediano plazo (2-4 años) |

| Inclusión de la vía alcohol-a-combustible de aviación en la legislación de combustible de aviación sostenible | +0.4% | Aeropuertos hub en Francia, Países Bajos, Alemania | Largo plazo (≥ 4 años) |

| Monetización del CO₂ de fermentación | +0.3% | Países Bajos, Bélgica, Europa Occidental | Corto plazo (≤ 2 años) |

| Coproductos ricos en proteínas | +0.2% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de la Directiva de Energías Renovables III Elevan las Cuotas de Combustibles Renovables

La revisión de la Directiva de Energías Renovables III eleva la participación renovable en el transporte al 29% para 2030, generando una demanda incremental de 1,2 mil millones de litros de etanol si los niveles actuales de mezcla se mantienen.[4]Comisión Europea, "Directiva de Energías Renovables III," ec.europa.eu Francia y Alemania ya han publicado hojas de ruta nacionales de transposición que enfatizan el cumplimiento mediante etanol, mientras que España e Italia tienen previsto finalizar las suyas en 2026. Los subobjetivos de biocombustibles avanzados otorgan doble contabilización a los volúmenes basados en paja, desviando el capital hacia plantas de segunda generación que pueden asegurar contratos de compra premium con las partes obligadas. Los productores que certifican residuos de bajo cambio indirecto en el uso de la tierra disfrutan, por tanto, de ventajas estructurales de margen que los protegen frente a las fluctuaciones del precio del grano. Esta certeza regulatoria sustenta la expansión sostenida del mercado de bioetanol europeo.

Despliegue de E10 / E85 en Estados Miembros Adicionales de la UE

Polonia completó las conversiones nacionales de surtidores a E10 a finales de 2024, añadiendo 8.000 dispensadores y elevando el consumo doméstico de bioetanol un 15% interanual en 2025. España siguió a principios de 2025 cuando Repsol y Cepsa modernizaron el 60% de sus estaciones, un cambio que se espera absorba 200 millones de litros adicionales para 2027. Alemania lanzó un programa de subvenciones para adaptar 2.000 estaciones a E85, ampliando la red de vehículos flexibles más allá de Francia y Suecia. Las transferencias de créditos de carbono y los menores impuestos especiales hacen que el E85 sea económicamente atractivo, ampliando la diferencia de precio con el E10 a €0,20 por litro en 2025. La ampliación de la infraestructura elimina las restricciones del límite de mezcla, apoyando la CAGR proyectada del 3,11% del mercado de bioetanol europeo.

Las Primas de Fijación de Precios del Carbono y los Créditos de Gases de Efecto Invernadero Mejoran la Economía

Los derechos del Régimen de Comercio de Derechos de Emisión de la UE promediaron €85 por tonelada de CO₂ en 2025, y los mezcladores de bioetanol capturan créditos negociables por ahorros en el ciclo de vida del 60–95%, lo que se traduce en subvenciones de €0,08–0,12 por litro. Este colchón llevó al E10 a la paridad de costes con la gasolina pura incluso sin alivio de impuestos especiales en Alemania y los Países Bajos. Los destiladores más pequeños que carecen de acceso directo al Régimen de Comercio de Derechos de Emisión de la UE ahora se asocian con distribuidores para asegurar valor parcial de los créditos, compensando su desventaja en el precio de venta. A medida que el paquete Objetivo 55 endurece los límites, el incentivo persistirá, alentando a los productores a invertir en unidades eficientes de fermentación y deshidratación. La fijación de precios del carbono sigue siendo, por tanto, un viento de cola fundamental para el mercado de bioetanol europeo.

Inclusión de la Vía Alcohol-a-Combustible de Aviación en ReFuelEU Aviación

ReFuelEU Aviación exige un 2% de combustible de aviación sostenible para 2025, aumentando al 6% para 2030, y enumera explícitamente el alcohol-a-combustible de aviación como vía elegible. Una empresa conjunta de SkyNRG y Neste en Róterdam convertirá 50.000 toneladas de bioetanol en combustible de aviación sostenible anualmente a partir de 2027 bajo acuerdos de compra con aerolíneas, ofreciendo a los proveedores de etanol una salida con mayor margen. Las primas del combustible de aviación sostenible de USD 800–1.200 por tonelada en 2025 sustentan la economía del proyecto. La intensidad de capital sigue siendo alta, pero los primeros en actuar pueden asegurar contratos a largo plazo que cubran el riesgo de erosión de la demanda de combustible para carretera. Esta vía diversifica los ingresos del mercado de bioetanol europeo y mitiga los riesgos derivados de la electrificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas y debate alimentos frente a combustible | -0.5% | Sur de Europa dependiente de importaciones de cereales | Corto plazo (≤ 2 años) |

| Costes de cumplimiento del factor de cambio indirecto en el uso de la tierra | -0.3% | Europa Central y Oriental | Mediano plazo (2-4 años) |

| Fuertes oscilaciones en los precios de la energía | -0.4% | Alemania, Italia, Polonia | Corto plazo (≤ 2 años) |

| Señales de política sobre vehículos eléctricos y combustibles electrónicos | -0.6% | Región nórdica, Países Bajos, Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas y Debate Alimentos Frente a Combustible

El trigo europeo cotizó entre €210 y €280 por tonelada en 2025, una oscilación del 30% que comprimió los márgenes de las plantas sin capacidad de cobertura. La sequía en el sur de Europa reavivó el debate alimentos frente a combustible cuando las ONG criticaron la desviación de cereales hacia el etanol. La Directiva de Energías Renovables III limita los biocombustibles de base agrícola a los niveles de 2020, pero el escrutinio político sigue siendo elevado en España e Italia, donde los precios del trigo panificable se dispararon a mediados de 2025. Los actores más grandes aseguran contratos de grano plurianuales y construyen almacenamiento en planta, pero los pequeños destiladores sin solidez financiera enfrentan presiones de margen que aceleran la consolidación. La volatilidad de las materias primas restringe, por tanto, el potencial alcista del mercado de bioetanol europeo.

El Cumplimiento del Factor de Cambio Indirecto en el Uso de la Tierra Incrementa los Costes de Certificación

Los criterios más estrictos de cambio indirecto en el uso de la tierra bajo la Directiva de Energías Renovables III requieren trazabilidad a nivel de explotación agrícola, añadiendo €2–3 por hectolitro en honorarios de auditoría y seguimiento. Las explotaciones fragmentadas en Europa Central y Oriental elevan los costes de cumplimiento en comparación con las granjas consolidadas francesas y alemanas, afectando más duramente a los productores de pequeña escala. Los volúmenes certificados de bajo cambio indirecto en el uso de la tierra obtienen primas de precio, pero no todos los costes pueden trasladarse, reduciendo los márgenes operativos entre un 3–5% para las plantas centradas en cultivos. Esta carga incentiva el cambio hacia materias primas lignocelulósicas y refuerza el argumento a favor de la integración vertical, influyendo en los flujos de capital dentro del mercado de bioetanol europeo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Maíz Domina, Pero los Residuos Lignocelulósicos están en Aumento

En 2025, el maíz representó el 50,2% de la producción de bioetanol en Europa, impulsado por las extensas instalaciones de molienda en seco en Hungría, Rumanía y Europa Central. Esta dominancia subraya el papel fundamental del maíz en el panorama del bioetanol europeo. Mientras tanto, se proyecta que los residuos lignocelulósicos crecerán a una CAGR del 6,2% hasta 2031. Este aumento está impulsado por los productores que incrementan la producción de etanol avanzado a partir de residuos agrícolas y subproductos forestales, todo con el fin de alinearse con los mandatos de descarbonización cada vez más estrictos. El trigo, una materia prima clave en Francia, Alemania y el Reino Unido, goza de ventajas por su integración con la infraestructura de molienda y la economía adaptable de materias primas. Los azúcares se benefician del procesamiento de remolacha azucarera y las ventajas de la cofermentación en instalaciones gestionadas por agronegocios locales. Además, otras materias primas abarcan biomasa mixta y residuos agrícolas especializados, procesados tanto en instalaciones piloto como a escala comercial.

La producción de segunda generación disfruta de créditos de doble contabilización y obtiene primas de precio que compensan el mayor gasto de capital, erosionando la ventaja de margen del trigo donde la fijación de precios del carbono es estricta. El enfoque modular de Verbio, que integra la recolección de paja con los trenes de destilación existentes a un costo de EUR 150–200 millones (~ USD 174-232 millones) por módulo de 50.000 toneladas, reduce los obstáculos de inversión en comparación con las construcciones desde cero. CropEnergies replicará el modelo en su planta de Zeitz, añadiendo 30.000 toneladas de capacidad avanzada para 2027. Si bien el maíz está destinado a mantener la mayor participación del mercado europeo de bioetanol hasta 2031, su dominio disminuirá a medida que los residuos lignocelulósicos capturen una participación creciente, impulsados por los objetivos de reducción de carbono y las estrategias de diversificación de materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Combustible Domina, las Bebidas Espirituosas se Premiumizan

La mezcla de combustible absorbió el 79,5% del volumen en 2025, sostenida por los mandatos de E10, la economía de los créditos de carbono y la limitada disponibilidad de sustitutos directos de la gasolina, reforzando su papel de ancla en el mercado de bioetanol europeo. Se proyecta que alimentos y bebidas crezcan a una CAGR del 3,4% hasta 2031 a medida que los destiladores artesanales y los fabricantes de extractos naturales adquieren etanol no transgénico y trazable con primas del 20–30% sobre los grados para combustible. Los volúmenes farmacéuticos se normalizaron en torno al 3% tras la pandemia, pero mantienen un diferencial de precio de 40–50 céntimos de euro por litro debido a las especificaciones de grado USP. Los cosméticos y el cuidado personal representan un nicho pequeño pero en crecimiento, que favorece el etanol de uva y trigo orgánico que atrae las mayores primas de calidad. Los disolventes industriales y reactivos completan el 5% residual con perspectivas de crecimiento limitadas en ausencia de fijación de precios del carbono en el sector petroquímico.

Los volúmenes de transporte están limitados por la adopción de vehículos eléctricos y los límites de mezcla, mientras que las aplicaciones no relacionadas con el combustible muestran una expansión de un solo dígito medio y márgenes más altos. La producción de bebidas espirituosas artesanales avanzó un 8% en 2025, reforzando la demanda de etanol certificado por procedencia y de origen local en Alemania, Francia y el Reino Unido. La demanda farmacéutica se beneficia de normas más estrictas de excipientes de Buenas Prácticas de Fabricación de la UE que favorecen el etanol fabricado en la UE por seguridad de la cadena de suministro. Los cosméticos premium también generan demanda de grados orgánicos y libres de alérgenos. Esta divergencia apoya la diversificación de la cartera, aislando a la industria de bioetanol europea del declive estructural del parque de gasolina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Francia mantuvo el 19,9% de la producción en 2025 a través de los complejos de Tereos y CropEnergies próximos a los centros de distribución de combustible, garantizando eficiencia logística y una sólida demanda interna. Alemania le siguió con aproximadamente el 18%, aprovechando los módulos de paja de Verbio y la cogeneración de biogás que eleva la resiliencia del margen. Se prevé que los países nórdicos (Suecia, Finlandia y Noruega) crezcan a una CAGR del 6,8% hasta 2031 a medida que la doble contabilización basada en residuos hace que los residuos sean competitivos en costes; St1 amplió su planta celulósica de Kajaani a 40.000 toneladas en 2025. El Reino Unido, España e Italia representan cada uno entre el 8–10%, respaldados por British Sugar, los activos heredados de Abengoa y los destiladores comerciales regionales.

Polonia y Rusia suministran un volumen combinado del 12% con plantas de grano de bajo coste, aunque el aumento de las cargas de certificación de cambio indirecto en el uso de la tierra y el acceso limitado a créditos de carbono restringen sus exportaciones hacia el oeste. Los Países Bajos, aunque con una producción reducida, actúan como centro de comercio; Róterdam gestionó 400 millones de litros de importaciones y reexportaciones de etanol en 2025, anclando el descubrimiento de precios al contado en el noroeste de Europa. La obligación de reducción de Suecia y el enfoque de Finlandia en los residuos respaldan las primas del etanol avanzado, ampliando aún más la participación nórdica. Europa Occidental exhibe un crecimiento más lento debido a la infraestructura madura, mientras que los mandatos de combustibles avanzados y las inversiones en cogeneración de calor y electricidad refuerzan la competitividad, configurando un panorama del mercado de bioetanol europeo de dos niveles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado europeo de bioetanol está moderadamente concentrado. Las cinco principales empresas incluyen CropEnergies, Tereos, Verbio, Pannonia Bio y Lantmännen. Verbio logró márgenes de EBITDA entre 8 y 10 puntos porcentuales por encima de sus competidores al integrar materias primas de paja, energía de biogás y captura de CO₂, lo que ilustra la prima acumulada por las capacidades de combustibles avanzados. CropEnergies y Tereos pivotaron hacia expansiones lignocelulósicas, comprometiendo cada una más de 80 millones de euros para modernizar las plantas existentes con la tecnología Sunliquid de Clariant, un movimiento que protege la posición en el mercado a medida que la RED III apuesta con más fuerza por los combustibles avanzados.

SkyNRG y Neste se asociaron para construir una instalación de alcohol a combustible de aviación en Róterdam que abastecerá de etanol a productores europeos, lo que señala un nuevo canal de valor premium donde los acuerdos de suministro tempranos confieren ventaja estratégica. Los sistemas de certificación como ISCC y REDcert evolucionaron de ser un costo de cumplimiento a convertirse en un diferenciador de mercado; los productores con cadenas de bajo ILUC autenticadas obtuvieron primas de precio de entre EUR 0,05 y 0,08 (~USD 0,06-0,09) por litro, mientras que los competidores no certificados perdieron participación. Entre 2024 y 2025 se cerraron cuatro fusiones o ventas de activos, ya que los requisitos de capital para las actualizaciones de segunda generación y la eficiencia energética obligaron a las empresas más débiles a salir del mercado o a consolidarse. La ventaja competitiva, por tanto, se centra en la flexibilidad de materias primas, la autosuficiencia energética y el acceso a mercados de mayor valor, elementos que determinarán la dinámica de participación hasta 2031 en el mercado europeo de bioetanol.

Líderes de la Industria de Bioetanol en Europa

CropEnergies AG

Vertex Bioenergy

Tereos SCA

Pannonia Bio Zrt.

Lantmännen Agroetanol

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: AGRANA y OMV pilotaron la producción de etanol electrónico en Austria, mezclando hidrógeno renovable con CO₂ de fermentación bajo una subvención Horizonte de €12 millones.

- Septiembre de 2025: Associated British Foods (ABF) anunció el cierre de Vivergo, su planta de bioetanol con sede en Hull, tras el fracaso de las negociaciones con el gobierno del Reino Unido para obtener apoyo. Esto deja a la planta de Teesside de Ensus, propiedad de CropEnergies, como el único gran productor de bioetanol del Reino Unido, aunque también ha advertido de un posible cierre sin una acción urgente del gobierno.

- Septiembre de 2025: Avantium N.V. se ha asociado con Tereos y LVMH GAÏA para escalar la producción de Releaf®, un polímero 100% renovable fabricado a partir de materias primas de origen vegetal. Releaf® se utiliza en envases, moda y fibras.

- Junio de 2025: Toyota está invirtiendo en bioetanol sostenible para reducir las emisiones de los motores de combustión interna. En asociación con fabricantes japoneses, lanzó una instalación piloto en la Prefectura de Fukushima para producir 60 kilolitros de bioetanol de segunda generación anualmente, utilizando biomasa no comestible como paja de arroz y subproductos forestales.

Alcance del Informe del Mercado de Bioetanol en Europa

El mercado de bioetanol involucra la producción, distribución y consumo de bioetanol, un combustible renovable derivado de biomasa como la caña de azúcar y el maíz. Se utiliza en transporte, solventes industriales, productos farmacéuticos y bebidas. Los mandatos gubernamentales, las políticas de energía renovable, las preocupaciones medioambientales, la disponibilidad de materias primas y el cambio global hacia soluciones energéticas sostenibles y bajas en carbono impulsan el crecimiento del mercado.

El mercado europeo de bioetanol está segmentado por materia prima, aplicación y geografía. Por materia prima, el mercado se divide entre trigo, maíz, azúcares, residuos lignocelulósicos y otros. Por aplicación, el mercado está segmentado en mezcla de combustible, alimentos y bebidas, productos farmacéuticos, cosméticos y cuidado personal, y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado europeo de bioetanol en los principales países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del volumen (litros) para todos los segmentos anteriores.

| Trigo |

| Maíz |

| Remolacha Azucarera |

| Cebada |

| Residuos Lignocelulósicos (Paja, Rastrojo de Maíz) |

| Mezcla de Combustible (Transporte) |

| Alimentos y Bebidas (Bebidas Espirituosas, Extractos) |

| Productos Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Italia |

| Países Nórdicos |

| Países Bajos |

| Polonia |

| Rusia |

| Resto de Europa |

| Por Materia Prima | Trigo |

| Maíz | |

| Remolacha Azucarera | |

| Cebada | |

| Residuos Lignocelulósicos (Paja, Rastrojo de Maíz) | |

| Por Aplicación | Mezcla de Combustible (Transporte) |

| Alimentos y Bebidas (Bebidas Espirituosas, Extractos) | |

| Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Otros | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Nórdicos | |

| Países Bajos | |

| Polonia | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bioetanol en Europa en 2026?

El tamaño del mercado de bioetanol en Europa se estima en 7,09 mil millones de litros en 2026.

¿Qué materia prima tiene la mayor participación en la producción de etanol europea?

En 2025, el maíz dominó la producción, representando el 50,2%, impulsado por la infraestructura establecida de molienda en seco, la disponibilidad competitiva de materias primas y la fuerte demanda de coproductos de alto valor como los granos secos de destilería con solubles (DDGS).

¿Qué impulsa la inversión en etanol de segunda generación?

La doble contabilización de la Directiva de Energías Renovables III, los mayores valores de los créditos de carbono y los menores costes de enzimas están acelerando los proyectos lignocelulósicos, como las unidades de paja de Verbio y las plantas con licencia de Clariant.

¿Cómo afectarán los mandatos de combustible de aviación sostenible a la demanda de etanol?

La vía alcohol-a-combustible de aviación de ReFuelEU Aviación crea una salida adicional que podría absorber entre 70.000 y 100.000 toneladas de combustible de aviación sostenible derivado de etanol para 2030, ofreciendo a los productores una diversificación con mayor margen.

¿Qué países se espera que registren el crecimiento más rápido?

Se proyecta que la región nórdica se expanda a una CAGR del 6,8% hasta 2031, impulsada por los mandatos de mezcla basados en residuos y la nueva capacidad celulósica en Finlandia y Suecia.

¿Por qué son importantes los proyectos de captura de CO₂ para los destiladores?

La venta de CO₂ de grado alimentario a €150–200 por tonelada añade €0,05–0,08 por hectolitro a los márgenes, proporcionando una cobertura frente a la volatilidad de los costes de materias primas y energía.

Última actualización de la página el: