Tamaño y Participación del Mercado de Bioenergía en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

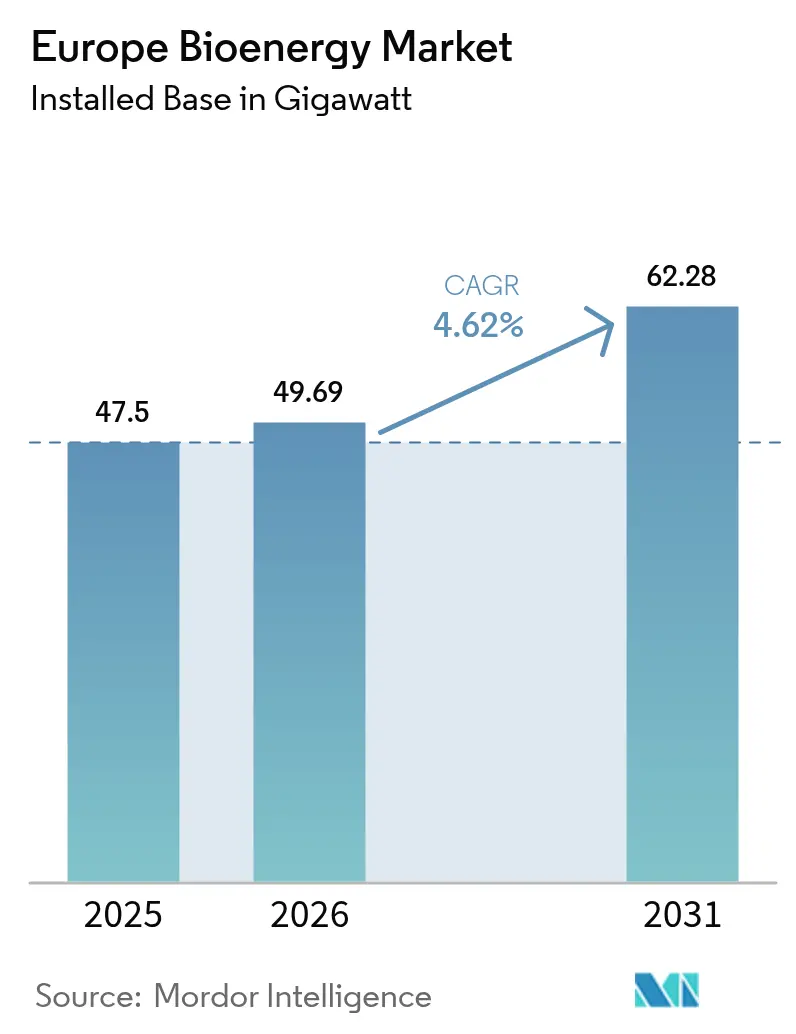

| Tamaño del mercado en el año base (2025) | 47.5 gigavatio |

| Volumen del Mercado (2026) | 49.69 gigavatio |

| Volumen del Mercado (2031) | 62.28 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioenergía en Europa por Mordor Intelligence

El tamaño del Mercado de Bioenergía en Europa fue valorado en 47,5 gigavatios en 2025 y se estima que crecerá desde 49,69 gigavatios en 2026 hasta alcanzar 62,28 gigavatios en 2031, a una CAGR del 4,62% durante el período de pronóstico (2026-2031).

La continuidad de la política bajo la Directiva de Energías Renovables III, la reconversión constante de plantas de carbón a biomasa y la creciente demanda corporativa de energía térmica disponible las 24 horas mantienen el crecimiento general intacto, incluso cuando la expansión de capacidad se desacelera respecto al ritmo vertiginoso de la década anterior. Los operadores concentran las inversiones en mejoras de eficiencia, logística de materias primas conforme al Reglamento de la UE sobre Deforestación (EUDR) y retrofits de emisiones negativas, en lugar de nuevas construcciones desde cero. El biogás emerge como el principal motor de crecimiento, ya que la digestión anaerobia convierte los residuos agrícolas y alimentarios en biometano compatible con la red, generando nuevos ingresos por tarifas de recepción de residuos y ventas a la red de gas. Mientras tanto, la biomasa sólida conserva su papel central en los sistemas de calefacción urbana y de calor y electricidad combinados (CHP) que proporcionan energía de base fiable donde la intermitencia de la energía solar y eólica sigue siendo una limitación.

Conclusiones Clave del Informe

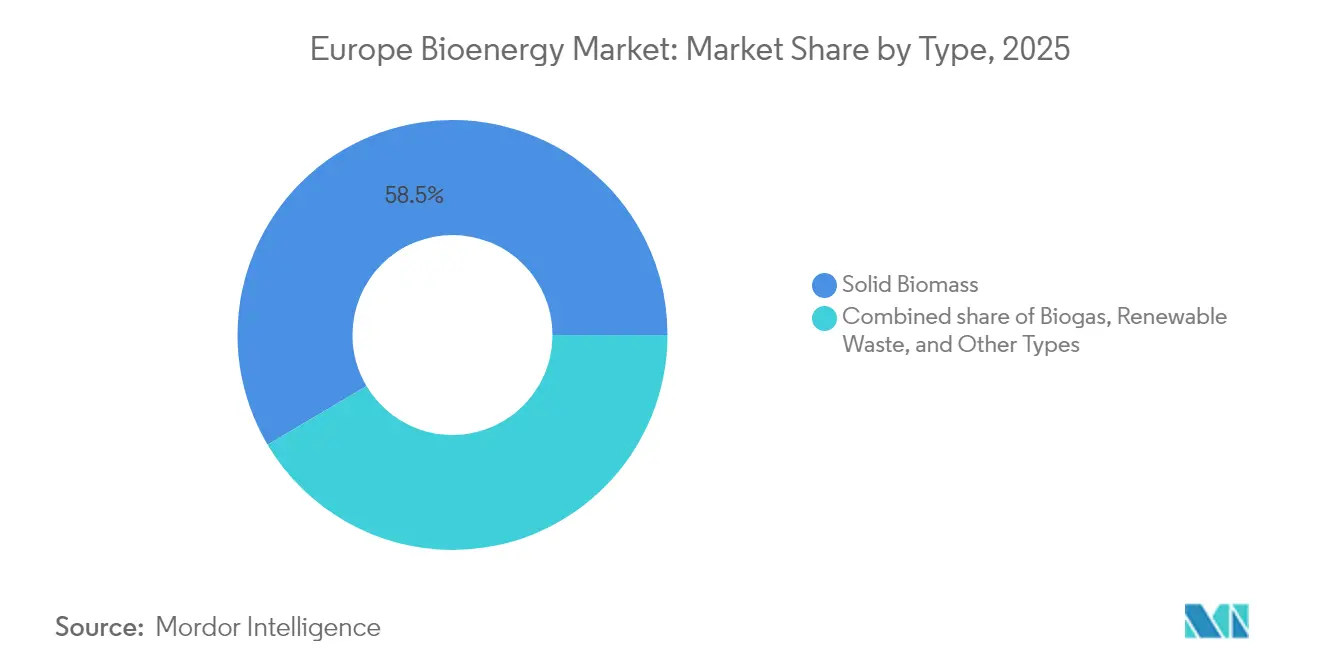

- Por tipo, la biomasa sólida representó el 58,52% de la participación del mercado de bioenergía en Europa en 2025, mientras que se proyecta que el biogás registre la CAGR más rápida del 6,44% hasta 2031.

- Por materia prima, los residuos forestales lideraron con el 41,12% del tamaño del mercado de bioenergía en Europa en 2025; los residuos agrícolas representan el flujo de mayor crecimiento con una CAGR del 6,02% hasta 2031.

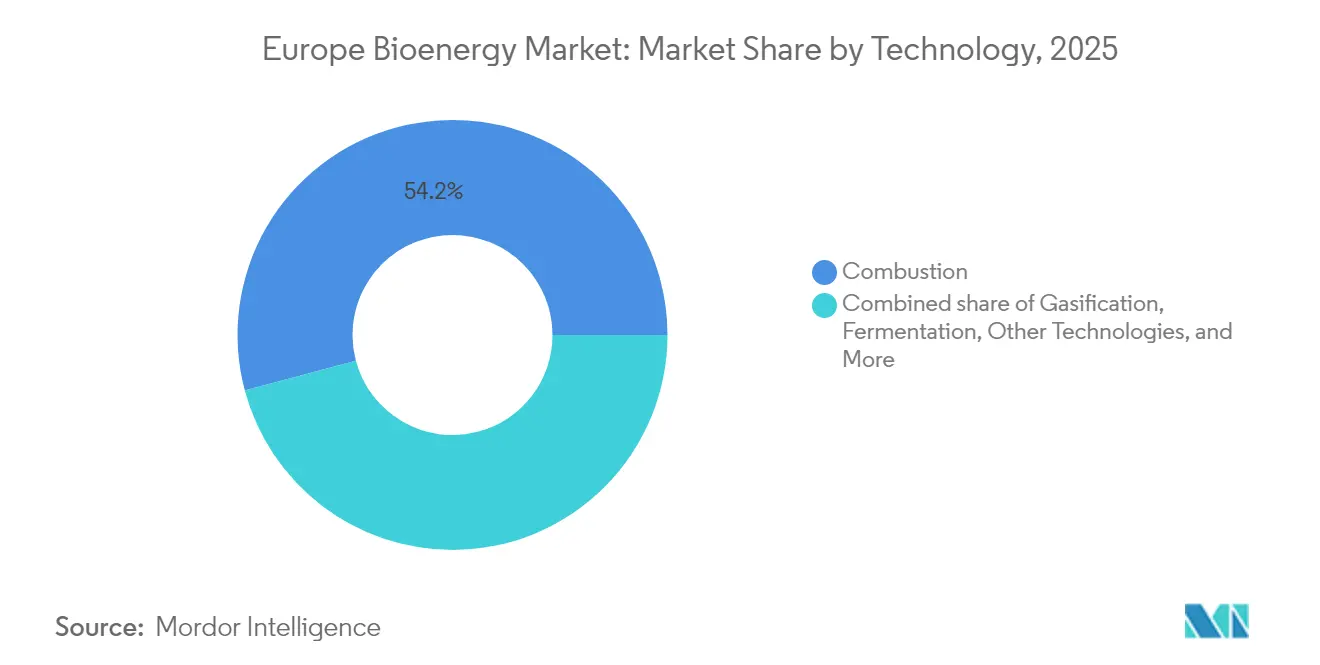

- Por tecnología, la combustión representó el 54,15% del tamaño del mercado de bioenergía en Europa en 2025, mientras que la gasificación, la pirólisis y otras tecnologías ganan terreno con una CAGR del 7,66%.

- Por aplicación, la generación de electricidad capturó el 44,05% del tamaño del mercado de bioenergía en Europa en 2025; los requerimientos de combustible para transporte se expanden más rápidamente con una CAGR del 6,63% hasta 2031.

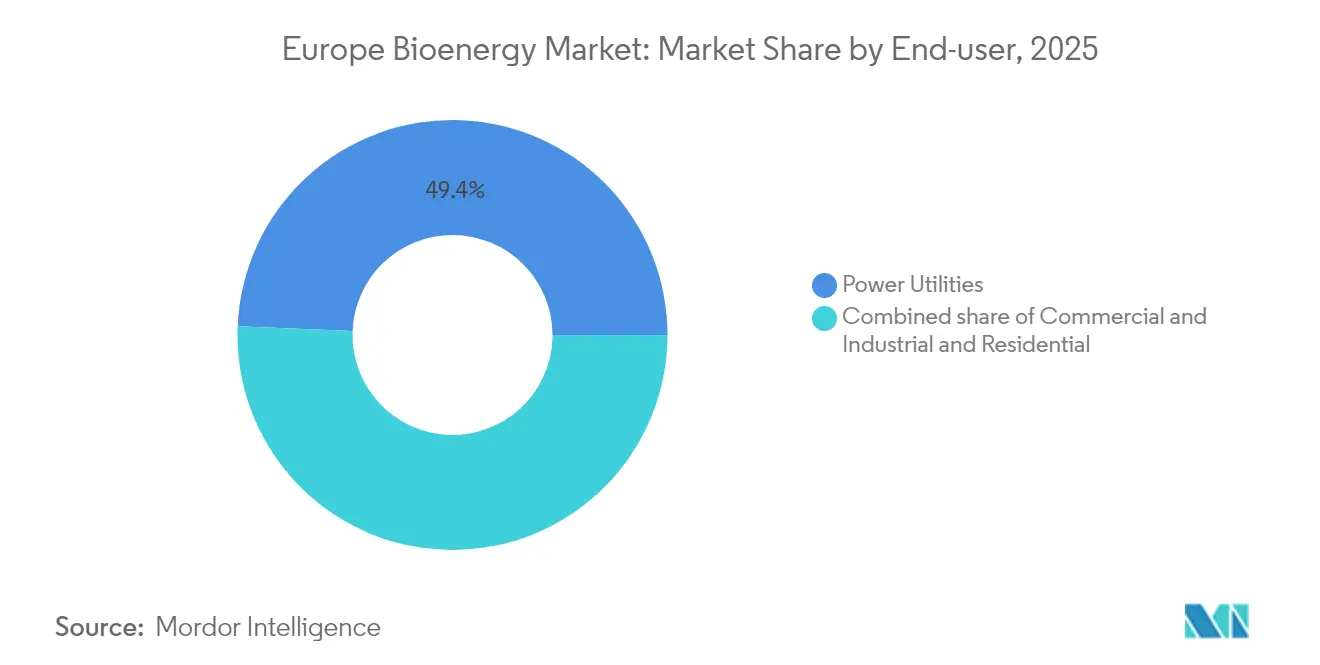

- Por usuario final, las empresas de servicios eléctricos mantuvieron una participación del 49,35% del tamaño del mercado de bioenergía en 2025, mientras que se proyecta que la demanda comercial e industrial avance a una CAGR del 6,17% entre 2026 y 2031.

- Por geografía, Alemania lideró con el 22,03% de la participación del mercado de bioenergía en Europa en 2025 y mantiene el liderazgo con tarifas de alimentación reforzadas, permisos de biometano simplificados y financiación de proyectos piloto de BECCS.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bioenergía en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos 2030 de la Directiva de Energías Renovables III de la UE | +1.2 % | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Planes nacionales de incentivos para calefacción con biomasa | +0.9 % | Alemania, Finlandia, Reino Unido, países nórdicos | Corto plazo (≤ 2 años) |

| Hoja de ruta de la UE para 35 bcm de biometano | +0.7 % | Francia, Alemania, Italia, Países Bajos | Mediano plazo (2-4 años) |

| Compromisos corporativos de abastecimiento de calor renovable 24/7 | +0.8 % | Centros industriales en Alemania, Finlandia, Francia | Largo plazo (≥ 4 años) |

| Conversiones de plantas eléctricas de carbón a biomasa | +0.6 % | Reino Unido, Turquía, Europa del Este | Corto plazo (≤ 2 años) |

| Flujos de ingresos por emisiones negativas de BECCS | +0.5 % | Finlandia, Reino Unido, Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos 2030 de la Directiva de Energías Renovables III de la UE

La Directiva III obliga a los estados miembros a alcanzar una cuota de energía renovable del 42,5% para 2030 y establece subobjetivos vinculantes para el transporte, la calefacción y la industria, respaldando la contratación plurianual de biomasa sostenible y biometano en sectores donde la electrificación se rezaga.(1)Dirección General de Energía, "Directiva de Energías Renovables (RED III)," Comisión Europea, ec.europa.eu

Planes nacionales de incentivos para calefacción con biomasa

El paquete de biomasa alemán de 2024 mejoró las tarifas de alimentación para la cogeneración y redujo la burocracia para la mejora del biogás, mientras que Finlandia exime la biomasa para calefacción urbana del impuesto al carbono, manteniendo la economía del cambio de combustible que favorece los residuos forestales.(2) Ministerio Federal de Asuntos Económicos y Acción Climática, "Estrategia de Biomasa 2024," bmwk.de

Hoja de ruta de la UE para 35 bcm de biometano

REPowerEU tiene como objetivo casi triplicar la producción de biometano hasta 35 bcm para 2030, requiriendo 37.000 millones de EUR en digestores anaerobios, unidades de limpieza de gas y puntos de inyección, un viento favorable para el segmento de residuos agrícolas en rápida expansión.

Compromisos corporativos de abastecimiento de calor renovable 24/7

Los grandes actores industriales contratan a desarrolladores locales de biomasa para el suministro continuo de vapor, garantizando el cumplimiento del Alcance 2 y respaldando acuerdos de compra de calor a largo plazo que reducen el riesgo de la financiación de proyectos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de materia prima sostenible y cambio indirecto del uso de la tierra (ILUC) | -1.1 % | Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Logística de importación de pellets y volatilidad de costos | -0.8 % | Reino Unido, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Carga del Reglamento de la UE sobre Deforestación | -0.6 % | Cadenas de suministro dependientes de importaciones | Corto plazo (≤ 2 años) |

| Adopción de vehículos eléctricos que reduce la demanda de biocombustibles líquidos | -0.4 % | Mercados de transporte por carretera nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de materia prima sostenible y cambio indirecto del uso de la tierra (ILUC)

Los combustibles de base agrícola están limitados al 7% de la energía del transporte, lo que empuja a los compradores hacia residuos más costosos y hace que la documentación de certificación sea más rigurosa y costosa.(3)Parlamento Europeo, "Reglamento sobre el Cambio Indirecto del Uso de la Tierra (ILUC)," europarl.europa.eu

Carga del Reglamento de la UE sobre Deforestación

El 85% de los pellets de Europa provienen de América del Norte y enfrentan cuellos de botella en el transporte; el cumplimiento del Reglamento de la UE sobre Deforestación (EUDR) añade entre 15 y 25 EUR por tonelada en documentación y auditorías de terceros.(4)Consejo Europeo de Pellets, "Estadísticas de Importación de Pellets 2024," pelletcouncil.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la Biomasa Sólida Enfrenta el Desafío del Biogás

La biomasa sólida retiene el 58,52% del tamaño del mercado de bioenergía en Europa en 2025 gracias a la ubicuidad de la cogeneración. Sin embargo, el crecimiento se modera a medida que el Reglamento de la UE sobre Deforestación (EUDR) incrementa la carga administrativa y algunos operadores de calefacción urbana prueban retrofits de bombas de calor. El biogás avanza a una CAGR del 6,44% hasta 2031, ya que la digestión anaerobia convierte estiércol, residuos de cultivos y residuos alimentarios en gas de calidad para la red, inyectado a través de más de 1.200 puntos de conexión. Los flujos de residuos renovables también aumentan donde los ingresos por tarifas de recepción compensan los costos de materia prima, mejorando la resiliencia del flujo de caja de las plantas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: Los Residuos Agrícolas Ganan Terreno frente al Liderazgo Forestal

Los residuos forestales mantienen la mayor participación con el 41,12%, pero enfrentan recargos por trazabilidad. Los residuos agrícolas crecen más rápido con una CAGR del 6,02% tras la mecanización que reduce los costos de recolección, evitando al mismo tiempo las penalizaciones por cambio indirecto del uso de la tierra (ILUC). Los cultivos energéticos siguen siendo un nicho debido al escrutinio sobre el uso del suelo, y los residuos orgánicos de los residuos sólidos urbanos se expanden bajo las normas de la UE de desvío de vertederos. Los avances en mecanización y logística han reducido los costos de recolección de residuos agrícolas hasta en un 30%, abriendo la paridad de precios con los pellets importados incluso antes del impacto de los recargos del Reglamento de la UE sobre Deforestación (EUDR).

La dependencia de los residuos forestales expone a los operadores a las tarifas de diligencia debida del Reglamento de la UE sobre Deforestación (EUDR), estimadas en 15-25 EUR por tonelada, mientras que los cultivos secuenciales aprovechan las granjas locales y la infraestructura existente de almacenamiento de cereales para un suministro integrado. Los flujos de residuos orgánicos y municipales también ganan participación bajo la legislación de economía circular que obliga a los municipios a desviar los residuos biogénicos de los vertederos, canalizando la materia prima hacia digestores anaerobios. Los cultivos energéticos y las algas permanecen en fases piloto, pero atraen subsidios de I+D para la diversificación de materias primas marítimas y de combustible de aviación sostenible (SAF).

Por Tecnología: El Liderazgo de la Combustión Desafiado por la Innovación

La combustión sigue sustentando el 54,15% de la energía suministrada, valorada por su simplicidad y las calderas existentes. Sin embargo, otras tecnologías (como la bioenergía de algas, la licuefacción hidrotérmica y los procesos microbianos) registran una CAGR del 7,66% al desbloquear una mayor eficiencia térmica y producir gas de síntesis, bio-aceite o alcoholes adecuados para los mandatos de aviación y marítimos. La digestión anaerobia se beneficia de los ingresos duales por gas y fertilizantes de digestato.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Combustible para Transporte Acelera por Encima de la Electricidad

La generación de electricidad mantiene una participación del 44,05%, pero compite con subastas de energía eólica y solar más baratas. La demanda de combustible para transporte aumenta a una CAGR del 6,63%, impulsada por el incremento del umbral de mezcla de combustible de aviación sostenible (SAF) en el Reino Unido del 2% en 2025 al 22% para 2040 y los nuevos objetivos de combustible marítimo de la UE. La generación de calor y la cogeneración preservan una demanda estable donde la biomasa suministra vapor de alta temperatura más allá del alcance de las bombas de calor.

Los sistemas de calor y electricidad combinados (CHP) optimizan la eficiencia energética mediante la producción simultánea de electricidad y calor, alcanzando tasas de utilización de combustible del 85-90% en comparación con el 35-45% de la generación exclusiva de electricidad, creando ventajas competitivas en aplicaciones industriales y comerciales. La combinación de aplicaciones demuestra la evolución del mercado hacia usos de mayor valor donde la bioenergía ofrece ventajas únicas frente a otras tecnologías renovables, particularmente en sectores de transporte que enfrentan desafíos de electrificación y procesos industriales que requieren calor de alta temperatura constante.

Por Usuario Final: El Sector Comercial Impulsa la Demanda Industrial

Las empresas de servicios eléctricos aún adquieren la mitad de la producción, aunque los márgenes se reducen. Los compradores comerciales e industriales se expanden a una CAGR del 6,17%, priorizando contratos llave en mano de calor con biomasa para alcanzar objetivos de cero emisiones netas en los sectores químico, alimentario y papelero. Los hogares rurales mantienen las estufas de pellets donde los retrofits de bombas de calor siguen siendo antieconómicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania mantiene una participación del 22,03% en el mercado de bioenergía en Europa, respaldada por complementos tarifarios para biogás flexible, una Estrategia Nacional de Biomasa que incrementa la utilización de residuos y subvenciones tempranas para BECCS. Finlandia aprovecha su densa cobertura forestal y las exenciones del impuesto al carbono para mantener la competitividad de la calefacción con madera, mientras mapea oportunidades de captura de 15 Mt de CO₂ para su flota de biomasa. Francia escala el biometano a través de 737 instalaciones operativas en camino a 50 TWh para 2030 gracias a contratos de compra garantizada. Francia se centra en biometano de calidad para la red, implementando permisos simplificados que reducen entre seis y doce meses los ciclos de desarrollo de plantas. Los acuerdos de compra garantizada a precios indexados eliminan el riesgo de volumen para los agricultores y las cooperativas.

España registra un crecimiento anual del 6,95%; el mercado se reabrió tras años de incertidumbre cuando Repsol inyectó capital en Genia Bioenergy. La cartera resultante sinergiza el abastecimiento de residuos agrícolas con la alta cobertura de distribución de gas de España, permitiendo que el biometano desplace el gas fósil sin nueva infraestructura. Italia comparte la tesis de valorización de residuos de España, pero depende más de asociaciones industriales como Edison-Kanadevia para co-ubicar digestores con clústeres de procesamiento de alimentos, aprovechando la recuperación de calor residual para la eficiencia del sitio.

El Reino Unido se encuentra en una encrucijada política. Una revisión de los subsidios a la biomasa nubla las perspectivas económicas de las plantas de pellets heredadas, aunque los proyectos piloto de BECCS reciben el respaldo del Tesoro como pilar fundamental de la neutralidad climática. Drax, por ejemplo, planea instalar captura de carbono en su unidad de 2,6 GW, creando potencialmente el mayor centro de biomasa-BECCS de Europa. En los Países Bajos, la terminación de los subsidios frenó los grandes proyectos de biomasa forestal, pero las instalaciones de residuos municipales a biogás continúan bajo los objetivos de economía circular. Los operadores aquí se centran en digestores a pequeña escala acoplados con redes de calefacción urbana, evitando el rechazo político por las importaciones de pellets.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de bioenergía en Europa está moderadamente fragmentado, con grandes empresas energéticas integradas, servicios públicos diversificados y operadores especializados en biomasa compitiendo en nichos diferenciados. Shell, BP y TotalEnergies explotan cadenas de suministro de combustible consolidadas para escalar sus ofertas de aceite vegetal hidrotratado (HVO) y biometano, a menudo a través de empresas conjuntas con cooperativas agrícolas. Los operadores especializados como Verbio (biometano de residuos de cultivos), Enviva (pellets) y Neste (HVO) aprovechan su profundidad tecnológica para defender los márgenes frente a competidores más grandes.

La integración vertical define la estrategia: Copenhagen Infrastructure Partners combina contratos de materia prima con capacidad de financiación de proyectos para desarrollar centros de biometano desde cero, mientras que Drax y Vattenfall tratan los retrofits de BECCS como opciones sobre futuros certificados de eliminación de carbono. En combustibles para transporte, Neste mantiene la ventaja de ser pionero en la producción de aceite vegetal hidrotratado (HVO), suministrando tanto a flotas de carretera como a productores de combustible de aviación sostenible (SAF). El segmento intermedio cuenta con decenas de desarrolladores regionales de biogás que utilizan kits de digestores modulares para aprovechar materias primas dispersas. Esta heterogeneidad mantiene el descubrimiento de precios a nivel local y estimula las fusiones y adquisiciones, como lo ejemplifica la adquisición por parte de 1Vision Biogas de los activos nórdicos de St1 en 2024.

Líderes de la Industria de Bioenergía en Europa

Drax Group plc

ENGIE SA

Verbio SE

Shell plc

Vattenfall AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: XFuel recibió financiación de la UE para escalar la tecnología de conversión de residuos en combustible, apuntando a flujos de materia prima de economía circular.

- Febrero de 2025: INERATEC aseguró 70 millones de EUR del Banco Europeo de Inversiones y Breakthrough Energy para construir una planta de demostración de combustible de aviación sostenible (SAF) de energía a líquido en Fráncfort.

- Enero de 2025: El mandato de Combustible de Aviación Sostenible del Reino Unido comenzó con un requisito de mezcla del 2%, creando un fondo de demanda anual de SAF de 1.800 millones de GBP.

- Diciembre de 2024: European Energy adquirió un especialista danés en mejora de biogás para ampliar la capacidad de biometano nórdico.

Alcance del Informe del Mercado de Bioenergía en Europa

El informe del Mercado de Bioenergía en Europa incluye:

| Biomasa Sólida |

| Biogás |

| Residuos Renovables |

| Otros Tipos |

| Residuos Agrícolas |

| Residuos Forestales |

| Cultivos Energéticos |

| Residuos Sólidos Urbanos |

| Combustión |

| Gasificación |

| Pirólisis Rápida |

| Digestión Anaerobia |

| Fermentación |

| Otras Tecnologías |

| Generación de Electricidad |

| Generación de Calor |

| Combustible para Transporte |

| Calor y Electricidad Combinados (CHP) |

| Empresas de Servicios Eléctricos |

| Comercial e Industrial |

| Residencial |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Finlandia |

| Turquía |

| Resto de Europa |

| Por Tipo | Biomasa Sólida |

| Biogás | |

| Residuos Renovables | |

| Otros Tipos | |

| Por Materia Prima | Residuos Agrícolas |

| Residuos Forestales | |

| Cultivos Energéticos | |

| Residuos Sólidos Urbanos | |

| Por Tecnología | Combustión |

| Gasificación | |

| Pirólisis Rápida | |

| Digestión Anaerobia | |

| Fermentación | |

| Otras Tecnologías | |

| Por Aplicación | Generación de Electricidad |

| Generación de Calor | |

| Combustible para Transporte | |

| Calor y Electricidad Combinados (CHP) | |

| Por Usuario Final | Empresas de Servicios Eléctricos |

| Comercial e Industrial | |

| Residencial | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Finlandia | |

| Turquía | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de bioenergía en Europa en 2026?

El tamaño del mercado de bioenergía en Europa se estima en 49,69 GW en 2026.

¿Qué segmento crece más rápido en el mercado de bioenergía en Europa?

El biogás lidera con una CAGR proyectada del 6,44% de 2026 a 2031.

¿Por qué los cultivos secuenciales están ganando terreno como materia prima para bioenergía?

Evitan las penalizaciones por cambio indirecto del uso de la tierra (ILUC), mejoran la salud del suelo y ahora igualan los costos de los pellets importados tras las mejoras logísticas.

¿Cómo afectará el Reglamento de la UE sobre Deforestación a las importaciones de biomasa?

A partir de diciembre de 2025, los importadores de pellets deberán proporcionar datos de geolocalización y verificación de terceros, añadiendo entre 15 y 25 EUR por tonelada a los costos de cumplimiento.

¿Qué país tiene la mayor participación en el mercado de bioenergía en Europa?

Alemania lidera con el 22,03% de la demanda de 2025 y mantiene la mayor cartera de proyectos bajo su Estrategia Nacional de Biomasa 2024.

¿Qué papel desempeña el BECCS en el futuro de la bioenergía en Europa?

Las políticas nórdicas y del Reino Unido ahora valoran las emisiones negativas, lo que lleva a las empresas de servicios públicos a diseñar plantas de biomasa que puedan incorporar unidades de captura de carbono más adelante en la década.

Última actualización de la página el: