Tamaño y participación del mercado de Perspectivas de Biocombustibles de Algas del CCG

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

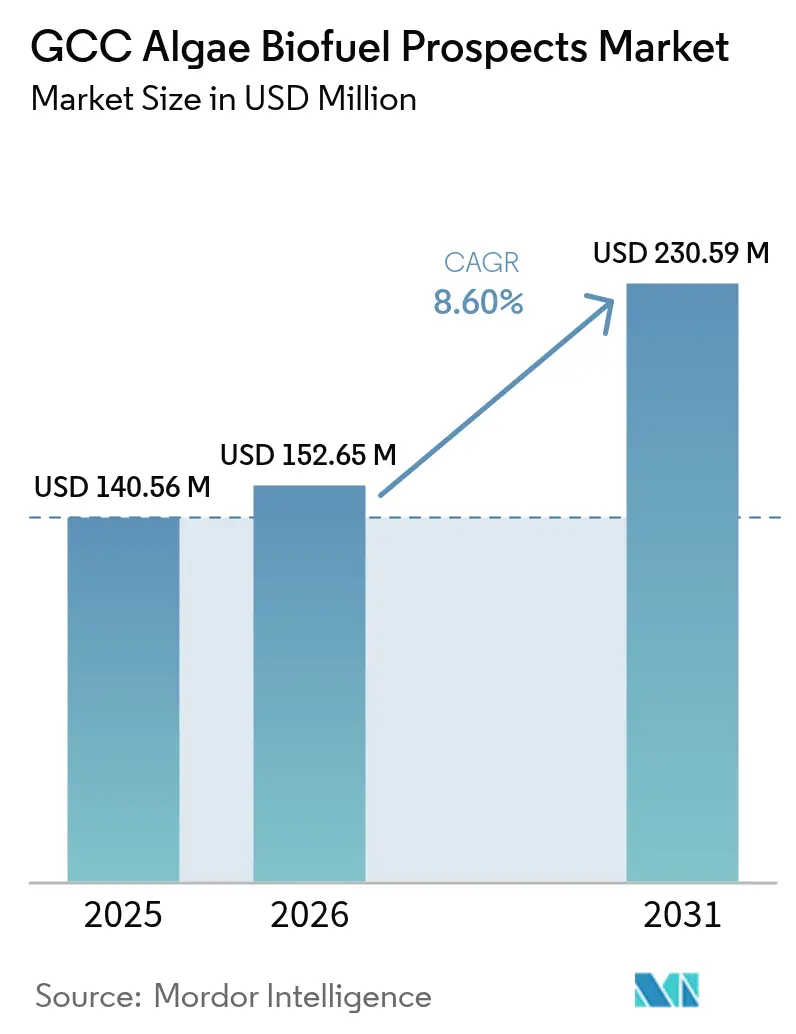

| Tamaño del mercado en el año base (2025) | 140.56 Millones de dólares |

| Tamaño del Mercado (2026) | 152.65 Millones de dólares |

| Tamaño del Mercado (2031) | 230.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de Perspectivas de Biocombustibles de Algas del CCG por Mordor Intelligence

El tamaño del mercado de Perspectivas de Biocombustibles de Algas del CCG en 2026 se estima en USD 152,65 millones, creciendo desde el valor de 2025 de USD 140,56 millones con proyecciones para 2031 que muestran USD 230,59 millones, creciendo a una CAGR del 8,6% durante 2026-2031.

La expansión está impulsada por la intensificación de los esquemas de fijación de precios del carbono, las normas obligatorias de mezcla de combustible de aviación sostenible (SAF), y la disponibilidad de abundante agua de mar y corrientes industriales de CO₂, que reducen los costos de las materias primas. Las grandes petroleras internacionales aprovechan ahora la logística petroquímica existente para reducir las necesidades de capital, mientras que el cultivo basado en agua de mar reduce los gastos operativos entre un 40 y un 60% en comparación con los sistemas de agua dulce. La integración vertical se está acelerando a medida que los productores vinculan el cultivo de algas aguas arriba con la refinación aguas abajo para asegurar mayores márgenes. La tensión competitiva también refleja el rápido auge del hidrógeno verde de ultrabajo costo, que presiona la economía de los combustibles de algas, pero al mismo tiempo impulsa a las aerolíneas y los ejércitos a asegurar soluciones de reemplazo directo que cumplan con los plazos de descarbonización.

Conclusiones clave del informe

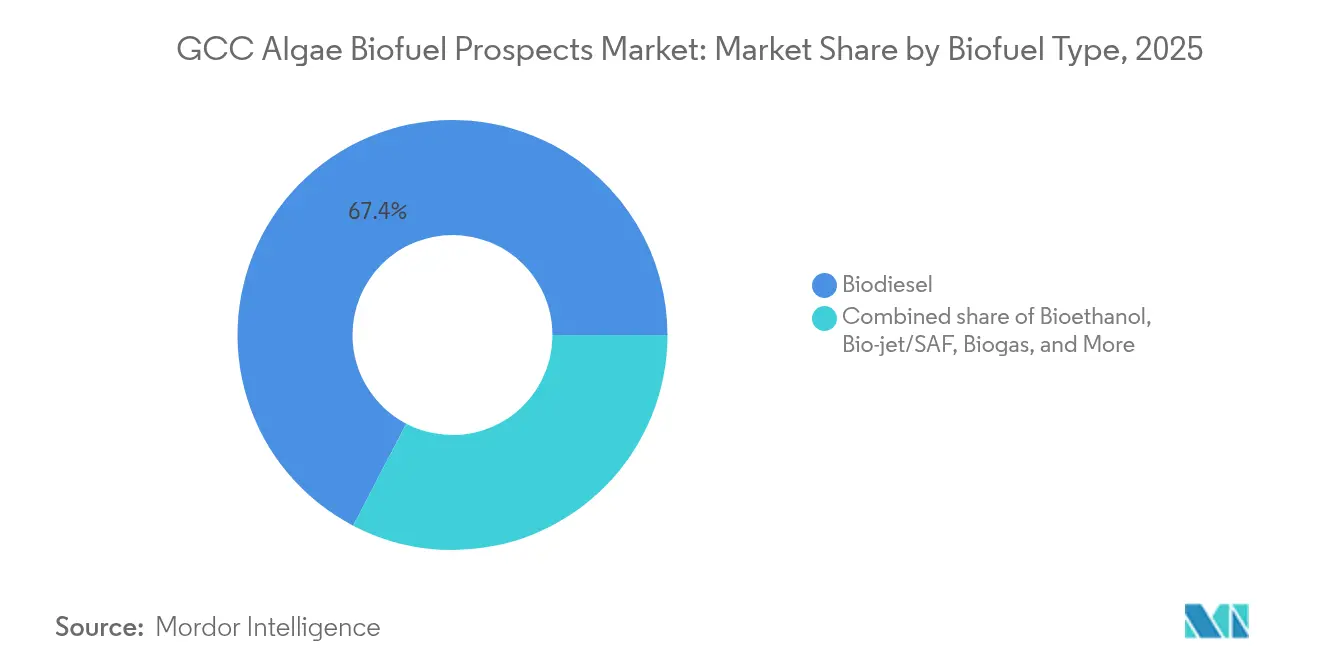

- Por tipo de biocombustible, el biodiésel lideró con una participación de ingresos del 67,35% en 2025; se proyecta que el biocombustible de aviación crecerá a una CAGR del 16,5% hasta 2031.

- Por especie de materia prima, las microalgas capturaron una participación del 88,60% en 2025 y avanzan a una CAGR del 9,96% hasta 2031.

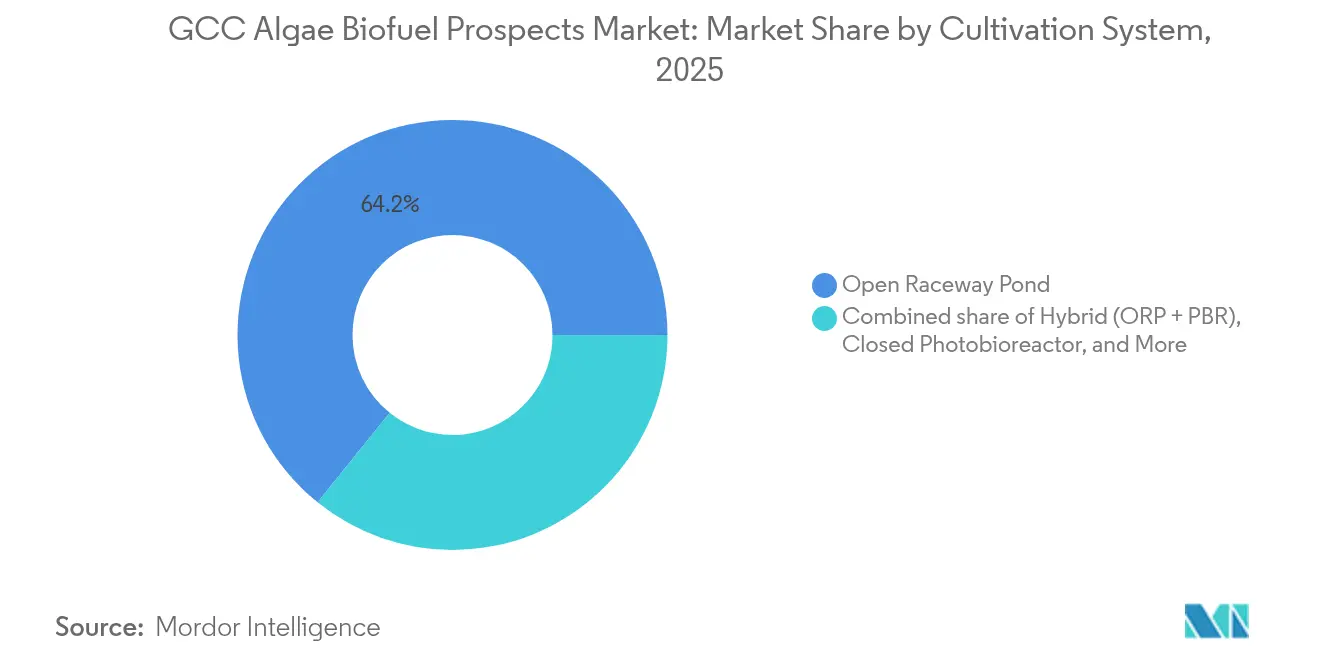

- Por sistema de cultivo, los estanques de carrera abierta representaron el 64,20% de la participación del mercado de biocombustibles de algas del CCG en 2025, mientras que se proyecta que los sistemas híbridos se expandirán a una CAGR del 17,8% hasta 2031.

- Por aplicación de uso final, el transporte representó una participación del 60,30% del tamaño del mercado de biocombustibles de algas del CCG en 2025; se proyecta que la aviación se disparará a una CAGR del 20,4% hasta 2031.

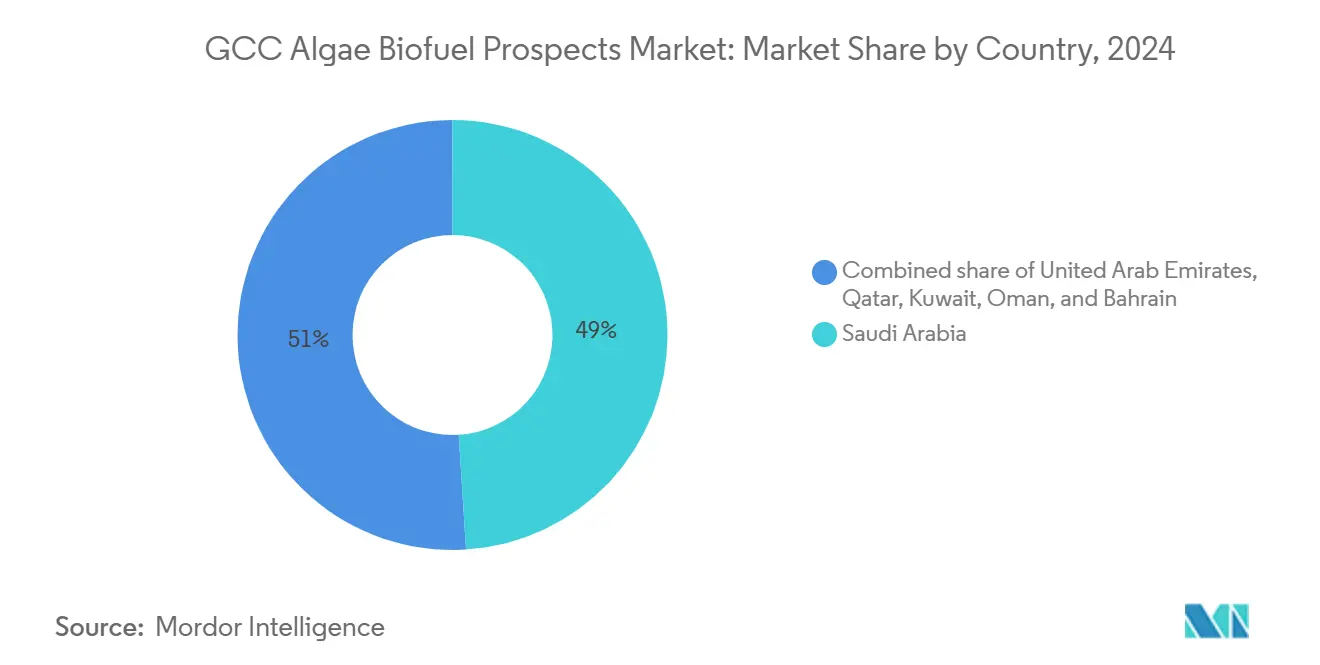

- Por país, Arabia Saudita comandó una participación del 48,60% en 2025, y los EAU registran la CAGR más rápida del 15,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de Perspectivas de Biocombustibles de Algas del CCG

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Presión de fijación de precios del carbono sobre las economías exportadoras de petróleo del CCG | 2.10% | Mercados principales de Arabia Saudita, EAU y Qatar | Mediano plazo (2-4 años) |

| Objetivos obligatorios de mezcla de SAF para aerolíneas nacionales | 1.80% | Centros de aviación de EAU, Qatar y Arabia Saudita | Corto plazo (≤ 2 años) |

| Ahorro de costos del cultivo basado en agua de mar frente a sistemas de agua dulce | 1.50% | Regiones costeras del CCG, zonas de desalinización de EAU | Largo plazo (≥ 4 años) |

| Asociaciones de utilización de CO₂ con plantas siderúrgicas y de desalinización | 1.20% | Corredores industriales de Arabia Saudita, zonas de procesamiento de EAU | Mediano plazo (2-4 años) |

| Demanda militar de combustibles de reemplazo directo compatibles con la logística | 0.90% | Sectores de defensa de Arabia Saudita y EAU | Largo plazo (≥ 4 años) |

| Integración del calor residual de plantas de energía de gas | 0.60% | Regiones de generación de energía de Qatar y Kuwait | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de fijación de precios del carbono sobre las economías exportadoras de petróleo del CCG

El endurecimiento de los marcos de fijación de precios del carbono en todo el Golfo acelera la diversificación gubernamental hacia los biocombustibles a base de algas, que salvaguardan los ingresos de exportación en línea con los objetivos de la Visión 2030.[1]Visión 2030, "Visión 2030 Reino de Arabia Saudita," vision2030.gov.sa El Fondo de Inversión Pública de Arabia Saudita asignó USD 20 mil millones a energías renovables en 2024, con un enfoque en plataformas de algas que adaptan los sitios petroquímicos existentes.[2]Arab News Staff, "El FIP asigna 20 000 millones de dólares a energías renovables," Arab News, arabnews.com El uso del CO₂ de refinerías como materia prima convierte los costos de cumplimiento en valor de biomasa, otorgando a los productores de algas contratos de compra a largo plazo de industrias emisoras. La combinación de políticas, por tanto, ancla una demanda predecible, mitiga el riesgo de activos varados y refuerza el mercado de biocombustibles de algas del CCG como cobertura frente a la reducción de los márgenes de los combustibles fósiles.

Objetivos obligatorios de mezcla de SAF para aerolíneas nacionales

Emirates, Qatar Airways y Saudia deben cumplir mandatos de SAF del 5-10% para 2030, garantizando una base de clientes de aviación cautiva. Emirates ya mantiene un acuerdo de suministro de SAF por una década que destina el 30% de contenido local de algas para 2028. Las normas de mezcla estabilizan los ingresos para los refinadores de algas, desbloquean la financiación de proyectos y fomentan una rápida expansión cerca de los aeropuertos centrales. Dado que el CCG controla corredores críticos de tránsito aéreo, los productores regionales pueden abastecer a aerolíneas extranjeras que repostan en ruta, ampliando el mercado de biocombustibles de algas del CCG más allá del consumo doméstico.

Ahorro de costos del cultivo basado en agua de mar frente a sistemas de agua dulce

Las plantas de demostración en Abu Dabi y Fujairah confirman que las microalgas halofílicas logran rendimientos de lípidos comparables a las cepas de agua dulce, con costos operativos entre un 40 y un 60% más bajos al usar agua de mar sin procesar. La co-ubicación con plantas de desalinización reduce aún más los costos al compartir estaciones de bombeo y aprovechar el efluente de salmuera que coincide con los rangos de salinidad óptimos. El resultado es una ventaja estructural en materia prima que compensa la recolección intensiva en energía, anclando así la competitividad a largo plazo de la industria de biocombustibles de algas del CCG en climas áridos.

Asociaciones de utilización de CO₂ con plantas siderúrgicas y de desalinización

Las operaciones siderúrgicas de SABIC emiten más de 50 millones de toneladas de CO₂ anualmente, y los proyectos piloto de vinculación utilizan entre el 10 y el 15% de esta corriente para el crecimiento de algas, reduciendo los costos de captura e impulsando la productividad de la biomasa. ADNOC prueba una integración similar con unidades de desalinización para combinar CO₂ concentrado, calor residual y agua de mar, reforzando las credenciales de economía circular. Dicha simbiosis eleva las TIR de los proyectos y sitúa a los complejos verticalmente integrados en el centro del mercado de biocombustibles de algas del CCG.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Propiedad intelectual de cepas tolerantes a alta salinidad en manos de empresas extranjeras | -1.40% | Restricciones regionales de transferencia de tecnología | Largo plazo (≥ 4 años) |

| Capacidad limitada de transesterificación aguas abajo a nivel local | -0.80% | Brechas de procesamiento en Arabia Saudita y EAU | Mediano plazo (2-4 años) |

| Escasa financiación de capital de riesgo para biorrefinerías en etapa precomercial | -0.60% | Limitaciones del ecosistema de startups del CCG | Corto plazo (≤ 2 años) |

| Competencia del hidrógeno solar de ultrabajo costo en el CCG | -0.50% | Zonas de energías renovables de Arabia Saudita y EAU | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Propiedad intelectual de cepas tolerantes a alta salinidad en manos de empresas extranjeras

Las patentes clave que cubren las microalgas halofílicas están controladas por empresas de biotecnología estadounidenses y europeas como Algenol Biotech, lo que resulta en costosas tarifas de licencia y una transferencia de tecnología limitada.[3]Algenol Biotech, "Patentes de algas tolerantes a la salinidad," algenol.com Las plantas piloto de los EAU ya han enfrentado retrasos en la puesta en marcha mientras negociaban los derechos de acceso, exponiendo al mercado a riesgos en la cadena de suministro y ralentizando la I+D autóctona. Las universidades locales están intensificando los programas de edición génica, pero las cepas comerciales pueden tardar entre 5 y 10 años en alcanzar escala, restringiendo el crecimiento del mercado de biocombustibles de algas del CCG.

Capacidad limitada de transesterificación aguas abajo a nivel local

Las unidades de biodiésel existentes en el CCG están optimizadas para materias primas de aceite de palma, no para lípidos de algas, cubriendo menos del 30% de la producción prevista para 2030.[4]ENOC Group, "Resumen de operaciones de biodiésel," enoc.com En consecuencia, los productores deben enviar aceite crudo de algas a Asia o Europa, perdiendo valor y enfrentando exposición al flete. Están planificadas refinerías de nueva construcción, pero la dependencia de equipos importados aumenta el gasto de capital (capex) y el riesgo de programación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de biocombustible: Los combustibles de aviación impulsan el crecimiento premium

El segmento comandó un tamaño del mercado de biocombustibles de algas del CCG de USD 94,67 millones en 2025, con el biodiésel manteniendo una participación del 67,35% gracias a las flotas establecidas en el transporte vial. Sin embargo, se proyecta que el biocombustible de aviación registrará una CAGR del 16,5% hasta 2031, impulsado por los mandatos obligatorios de SAF del 5-10% en los centros del Golfo. Las aerolíneas aceptan entre 2 y 3 veces el precio del queroseno para cumplir con los plazos de conformidad, protegiendo a los productores de las fluctuaciones en los precios de las materias primas y elevando así sus márgenes.

El crecimiento de la demanda de SAF amplía las oportunidades de adquisición de materias primas al tiempo que fomenta las inversiones en certificación. El bioetanol mantiene una participación del 15,20% principalmente a través de la mezcla para transporte terrestre, y el biogás se sitúa en el 8,10% debido a que el abundante gas de tubería desplaza al digestato rico en metano. El hidrógeno derivado de algas captura solo el 4,05% de la participación, pero atrae recursos de I+D a medida que las agendas energéticas nacionales apuntan a moléculas verdes listas para la exportación, lo que indica una vía de diversificación emergente, aunque a más largo plazo, para el mercado de biocombustibles de algas del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por especie de materia prima: El dominio de las microalgas se acelera

Las microalgas generaron el 88,60% del volumen de 2025 y se expandieron a una CAGR del 9,96%, consolidando el liderazgo gracias a sus superiores rendimientos de lípidos y su producción durante todo el año. Cepas como Nannochloropsis y Chlorella alcanzan concentraciones de lípidos del 20-30% cuando se cultivan en estanques de alta salinidad a lo largo del Golfo Arábigo. Se prevé que el tamaño del mercado de biocombustibles de algas del CCG para microalgas mantenga su expansión respaldada por las iniciativas continuas de optimización genética.

Las macroalgas tienen una participación del 11,40% debido a las ventanas de cosecha episódicas y al menor contenido de aceite; sin embargo, los ensayos con algas pardas muestran un potencial prometedor para los productos químicos integrados de biorrefinerías. Las granjas de Spirulina abarcan los mercados nutricionales, ofreciendo subsidios cruzados que mejoran el flujo de caja en etapas tempranas. Los programas de cepas autóctonas buscan reducir los costos de regalías, sustentando la autonomía a largo plazo para la industria de biocombustibles de algas del CCG.

Por sistema de cultivo: Los sistemas híbridos capturan ganancias de eficiencia

Los estanques de carrera abierta representaron el 64,20% de la capacidad instalada en 2025, aprovechando su baja intensidad de capital. Sin embargo, los sistemas híbridos que combinan estanques con fotobiorreactores crecen a una CAGR del 17,8%, entregando ganancias de productividad del 40-50% en los ensayos de Qatar. Los fotobiorreactores cerrados tienen una participación del 20,10% para producciones de grado farmacéutico, mientras que la fermentación heterotrófica se queda rezagada en el 8,05% debido a los costosos sustratos de azúcar.

El diseño híbrido mitiga el riesgo de contaminación durante las fases iniciales de crecimiento y luego transfiere la biomasa a estanques abiertos para una expansión económica. La recuperación del calor residual de las plantas de energía cercanas estabiliza las temperaturas de los cultivos y reduce los costos de energía, una ventaja decisiva en el alto calor ambiental que caracteriza el mercado de biocombustibles de algas del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación de uso final: El sector de aviación transforma la demanda

El transporte comandó una participación del 60,30% en 2025, impulsado por los mandatos de mezcla de diésel; sin embargo, la aviación es el sector de mayor dinamismo con una CAGR del 20,4%, ya que las aerolíneas precompran SAF para asegurar el cumplimiento. Se espera que la participación del mercado de biocombustibles de algas del CCG para aviación se expanda rápidamente, dado que Emirates, Qatar Airways y Saudia consumen colectivamente más de 400 millones de litros de combustible de aviación anualmente.

Los combustibles para uso marino capturan una participación del 12,10%, apoyados por las reducciones voluntarias de emisiones entre las líneas de contenedores que utilizan los puertos del Golfo, mientras que la generación de energía representa el 8,05% debido a la abundancia de gas natural. Los insumos industriales representan el 7,10% restante, concentrándose en surfactantes y solventes especiales que obtienen precios premium, diversificando así las fuentes de ingresos y amortiguando el riesgo de precios en el mercado de biocombustibles de algas del CCG.

Análisis geográfico

Arabia Saudita ancla el mercado de biocombustibles de algas del CCG con una participación del 48,60%, gracias a sus activos de refinería reconvertidos, sus vastas corrientes industriales de CO₂ y USD 20 mil millones en asignaciones de energías renovables bajo la Visión 2030. Aramco prueba cepas autóctonas en la Universidad de Ciencia y Tecnología Rey Abdulá, buscando soberanía en propiedad intelectual al mismo tiempo que utiliza los gases de combustión de refinerías para reducir los costos de materia prima. Los vastos terrenos desérticos del país también ofrecen arrendamientos de tierras baratos, facilitando grandes extensiones de estanques sin que compitan con la demanda agrícola.

Los EAU son la geografía de mayor crecimiento, expandiéndose a una CAGR del 15,3%, sustentada por el ecosistema de energías renovables intersectorial de Masdar y los contratos de SAF a largo plazo de Emirates. ADNOC lleva a cabo pruebas de cultivo vinculado a la desalinización donde convergen el efluente de salmuera, el calor residual y el CO₂ concentrado, reforzando la circularidad de los recursos. Las visas de trámite acelerado regulatorio y los incentivos de zonas francas aceleran la participación de empresas de biotecnología extranjeras, posicionando a Abu Dabi como un centro para la expansión del mercado de biocombustibles de algas del CCG.

Qatar, Kuwait, Omán y Baréin tienen colectivamente una participación del 33,40%. Qatar se beneficia de la integración de captura de carbono vinculada al GNL, Kuwait reutiliza el calor residual de refinerías como sustituto de diésel militar, Omán aprovecha los clústeres universitarios para incubar tecnologías híbridas, y Baréin utiliza su sector financiero para canalizar financiamiento compatible con la sharía hacia activos piloto. En conjunto, proporcionan campos de prueba para enfoques de nicho que más adelante podrían migrar a economías del Golfo más grandes, difundiendo el conocimiento técnico en el mercado de biocombustibles de algas del CCG en sentido amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama competitivo

El mercado de biocombustibles de algas del CCG presenta una fragmentación moderada. Las grandes petroleras, como Saudi Aramco y QatarEnergy, aprovechan las sinergias de refinación para lograr economías de escala, mientras que los especialistas en biotecnología, como Seambiotic, se concentran en el desarrollo de cepas de alto rendimiento. Las empresas energéticas internacionales TotalEnergies y Shell aportan diseños de cultivo patentados y redes globales de distribución de SAF, creando consorcios colaborativos pero competitivos.

La integración vertical se está intensificando. El fondo de I+D de USD 500 millones de Aramco apoya bibliotecas de cepas internas y refinación cautiva, mientras que Masdar estructura empresas conjuntas que abarcan cultivo, procesamiento y contratación de compra, capturando márgenes premium y protegiéndose contra interrupciones en el suministro. Las solicitudes de patentes para genética tolerante a la salinidad aumentaron un 40% en 2024, destacando el valor estratégico de la propiedad intelectual para reducir las tarifas de licencia y elevar las barreras de entrada.

Las empresas más pequeñas enfrentan brechas de financiamiento y, por tanto, persiguen estrategias de nicho —coproductos nutracéuticos de Spirulina o contratos militares— que proporcionan ingresos tempranos. Algunas se asocian con empresas de servicios públicos de propiedad estatal que ofrecen corrientes de CO₂ y calor residual. Se espera una consolidación a medida que los cultivadores independientes busquen escalar o salir hacia actores verticalmente integrados, ajustando el mercado al tiempo que acelera la difusión de la tecnología en toda la industria de biocombustibles de algas del CCG.

Líderes de la industria de Perspectivas de Biocombustibles de Algas del CCG

Saudi Aramco

Masdar (incl. JV de Combustibles de Algas)

TotalEnergies

Shell plc

QatarEnergy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Saudi Aramco comprometió USD 500 millones para investigación de cepas autóctonas con la Universidad de Ciencia y Tecnología Rey Abdulá.

- Diciembre de 2024: Emirates firmó un acuerdo de SAF de 10 años con Neste, valorado en USD 2 mil millones, estipulando un contenido derivado de algas del 30% para 2028.

- Noviembre de 2024: QatarEnergy y TotalEnergies formaron una empresa conjunta en Ras Laffan con una capacidad objetivo de 50.000 toneladas por año.

- Octubre de 2024: Masdar lanzó USD 300 millones en centros de I+D con tres empresas globales de biotecnología en Abu Dabi.

Alcance del informe del mercado de Perspectivas de Biocombustibles de Algas del CCG

El informe del mercado de perspectivas de biocombustibles de algas del CCG incluye:

| Biodiésel |

| Bioetanol |

| Biocombustible de aviación / SAF |

| Biogás |

| Biohidrógeno y otros |

| Microalgas (Nannochloropsis, Chlorella, Spirulina, Dunaliella y otras) |

| Macroalgas (rojas, pardas y verdes) |

| Estanque de carrera abierta |

| Fotobiorreactor cerrado |

| Híbrido (estanque de carrera abierta + fotobiorreactor) |

| Fermentación heterotrófica |

| Transporte vial |

| Aviación (SAF) |

| Marina |

| Generación de energía y cogeneración |

| Industrial y otros |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Omán |

| Baréin |

| Por tipo de biocombustible | Biodiésel |

| Bioetanol | |

| Biocombustible de aviación / SAF | |

| Biogás | |

| Biohidrógeno y otros | |

| Por especie de materia prima | Microalgas (Nannochloropsis, Chlorella, Spirulina, Dunaliella y otras) |

| Macroalgas (rojas, pardas y verdes) | |

| Por sistema de cultivo | Estanque de carrera abierta |

| Fotobiorreactor cerrado | |

| Híbrido (estanque de carrera abierta + fotobiorreactor) | |

| Fermentación heterotrófica | |

| Por aplicación de uso final | Transporte vial |

| Aviación (SAF) | |

| Marina | |

| Generación de energía y cogeneración | |

| Industrial y otros | |

| Por país | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de biocombustibles de algas del CCG?

El tamaño del mercado de biocombustibles de algas del CCG está valorado en USD 152,65 millones en 2026 y se proyecta que alcanzará USD 230,59 millones para 2031.

¿Qué tipo de biocombustible crece más rápido?

El biocombustible de aviación se expande a una CAGR del 16,5% hasta 2031, impulsado por la mezcla obligatoria de combustible de aviación sostenible en las aerolíneas del Golfo.

¿Por qué los productores del Golfo prefieren el cultivo basado en agua de mar?

El uso de agua de mar sin procesar reduce los costos operativos entre un 40 y un 60% y se alinea con las limitaciones regionales de escasez de agua, otorgando a los proyectos del Golfo una ventaja de costo sobre los sistemas de agua dulce.

¿Qué país lidera el despliegue de biocombustibles de algas en el CCG?

Arabia Saudita tiene una participación de mercado del 48,60% gracias a su infraestructura de refinería integrada y las prioridades de financiamiento de la Visión 2030.

¿Cómo afectan las restricciones de propiedad intelectual al crecimiento?

La propiedad extranjera de las principales cepas halofílicas eleva los costos de licencia y frena la innovación local, reduciendo la CAGR regional en un estimado de 1,4 puntos porcentuales.

¿Cuáles son las principales restricciones para la expansión inmediata?

La capacidad limitada de refinación aguas abajo y la competencia del hidrógeno solar de bajo costo restringen la expansión rápida, aunque los nuevos proyectos integrados apuntan a cerrar estas brechas.

Última actualización de la página el: