Tamaño y Participación del Mercado de Urea Recubierta con Polímero Biodegradable

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Urea Recubierta con Polímero Biodegradable por Mordor Intelligence

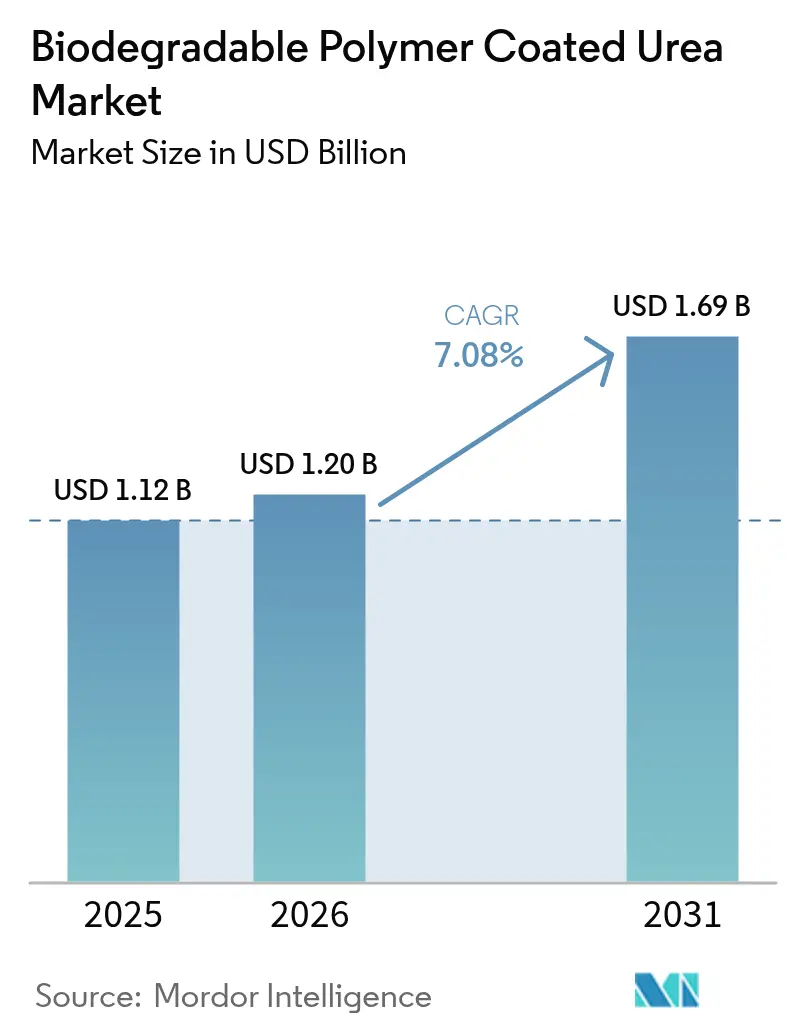

El tamaño del mercado de urea recubierta con polímero biodegradable fue valorado en USD 1,12 mil millones en 2025 y se estima que crecerá desde USD 1,2 mil millones en 2026 hasta alcanzar USD 1,69 mil millones en 2031, a una CAGR del 7,08% durante el período de pronóstico (2026-2031). La expansión actual se sustenta en la creciente presión regulatoria para mejorar la eficiencia en el uso del nitrógeno, la ampliación de los diferenciales de precio entre los productos convencionales y los de liberación controlada, y un giro hacia cultivos especiales premium en Asia-Pacífico. Los responsables de políticas en la Unión Europea, China e India están endureciendo los umbrales de pérdida de nutrientes, lo que eleva los costos de cumplimiento para la urea granular, pero beneficia directamente a los grados recubiertos. Los avances paralelos en la microencapsulación con biopolímeros han reducido la variabilidad en la liberación de nutrientes, abordando la principal preocupación agronómica que históricamente limitó la adopción. Al mismo tiempo, los créditos de carbono verificados vinculados a los fertilizantes de liberación lenta se negocian actualmente entre USD 15 y USD 25 por tonelada métrica de CO₂ equivalente, añadiendo un nuevo incentivo para los primeros adoptantes. Estas fuerzas convergentes posicionan al mercado de urea recubierta con polímero biodegradable para un crecimiento duradero y respaldado por políticas a lo largo del horizonte de pronóstico.

Conclusiones Clave del Informe

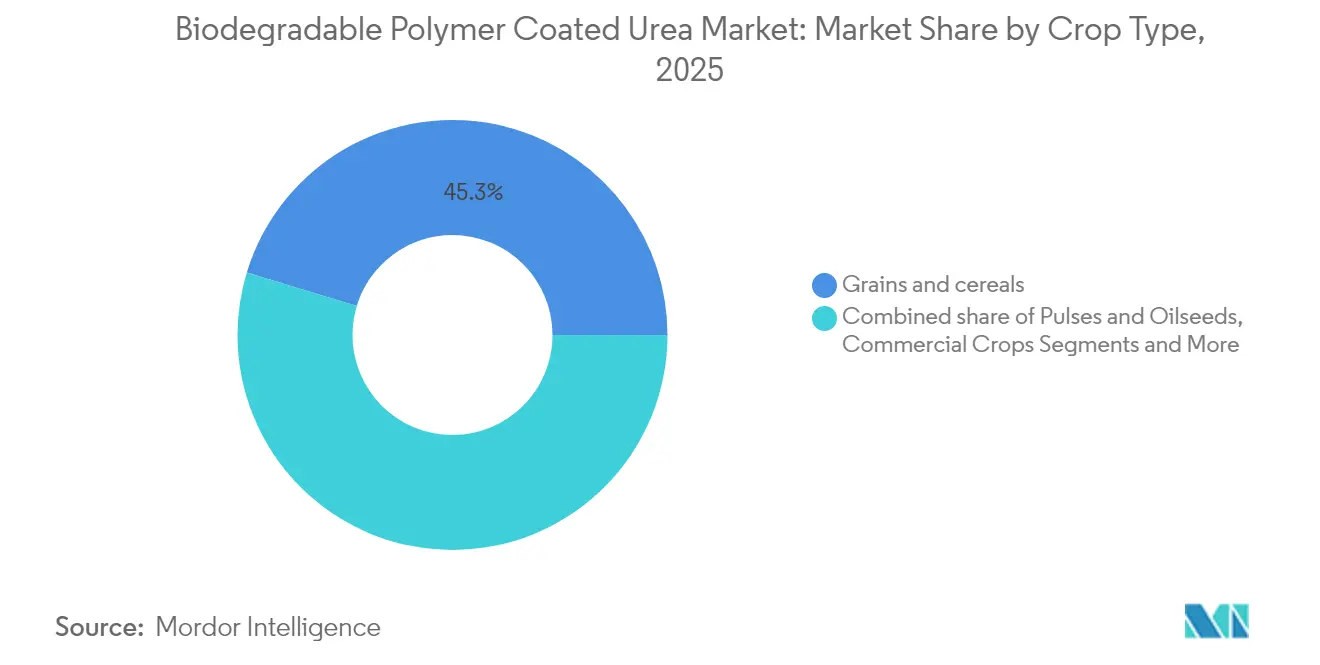

- Por tipo de cultivo, los granos y cereales representaron el 45,30% del tamaño del mercado de urea recubierta con polímero biodegradable en 2025, mientras que se prevé que las frutas y verduras se expandan a una CAGR del 10,22% hasta 2031.

- Por tipo de polímero, el ácido poliláctico aseguró el 32,60% de la participación del mercado de urea recubierta con polímero biodegradable en 2025, mientras que la policaprolactona avanza a una CAGR del 10,98% hasta 2031.

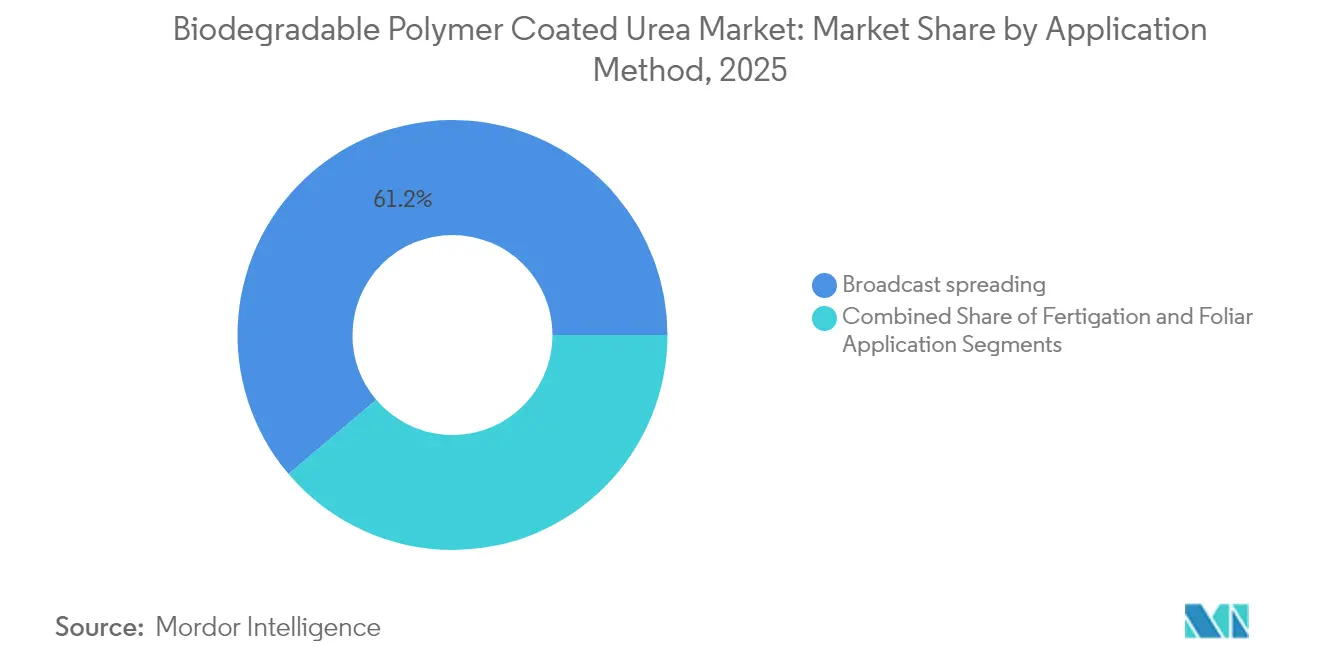

- Por método de aplicación, el esparcimiento al voleo mantuvo una participación del 61,20% en el mercado de urea recubierta con polímero biodegradable en 2025, y se proyecta que la fertigación crezca a una CAGR del 12,18% hasta 2031.

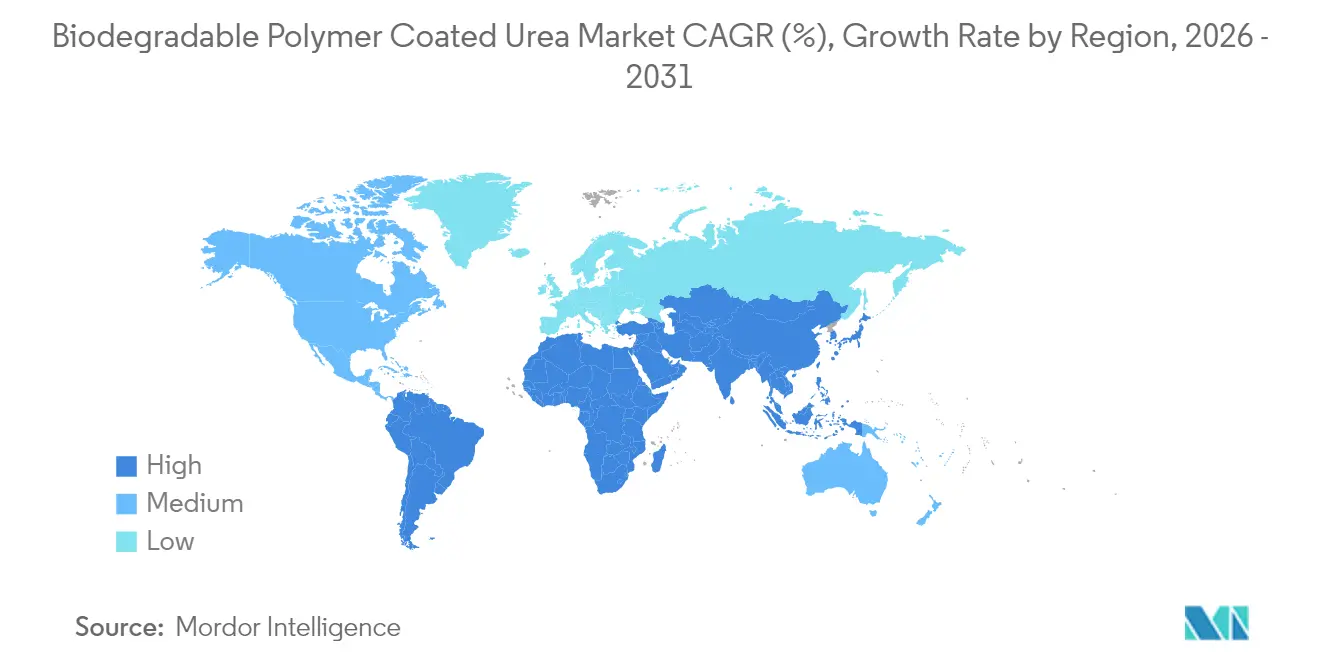

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 37,50% en el mercado de urea recubierta con polímero biodegradable en 2025; Oriente Medio es la región de más rápido crecimiento con una CAGR del 9,56% hasta 2031.

- Los cinco principales productores controlaron conjuntamente una participación significativa del mercado de urea recubierta con polímero biodegradable en 2024, lo que señala una consolidación moderada y un persistente potencial de espacios en blanco en los mercados emergentes.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Urea Recubierta con Polímero Biodegradable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión regulatoria para fertilizantes con eficiencia en el uso del nitrógeno | +1.8% | Global, más fuerte en la UE y América del Norte | Mediano plazo (2-4 años) |

| Aumento en la superficie de cultivos especiales en Asia-Pacífico | +1.5% | Núcleo de Asia-Pacífico, con efectos secundarios en Oriente Medio | Largo plazo (≥ 4 años) |

| Incentivos para agricultores bajo los programas de gestión de nutrientes 4R | +1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances en la microencapsulación con biopolímeros | +0.9% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono para fertilizantes de liberación lenta | +0.8% | América del Norte, UE, Australia | Largo plazo (≥ 4 años) |

| Adquisición corporativa de fertilizantes bajos en N₂O para objetivos de cero emisiones netas | +0.6% | Cadenas de suministro globales, enfoque en la OCDE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria para Fertilizantes con Eficiencia en el Uso del Nitrógeno

Las enmiendas a la Directiva de Nitratos de la Unión Europea en 2024 establecieron un límite de aplicación de nitrógeno en la granja de 170 kg por hectárea, obligando a los agricultores a adoptar insumos de liberación controlada que reduzcan la volatilización[1]Fuente: Comisión Europea, "Implementación de la Directiva de Nitratos," ec.europa.eu. Alemania siguió el ejemplo comprometiéndose a reducir las emisiones de amoníaco en un 29% para 2030, creando una demanda directa de formulaciones de liberación lenta que demuestren menores pérdidas atmosféricas. China adoptó una postura similar al exigir a las grandes empresas agrícolas que certifiquen la eficiencia en el uso del nitrógeno, anclando la demanda en un mercado responsable de casi un tercio del consumo mundial de urea. Estos mandatos sincronizados elevan al mercado de urea recubierta con polímero biodegradable como una herramienta de cumplimiento normativo en lugar de un insumo premium opcional. En consecuencia, los distribuidores ahora incluyen servicios de asesoría regulatoria junto con los contratos de urea recubierta, lo que indica que la aplicación de políticas seguirá siendo un impulsor de demanda duradero a mediano plazo.

Aumento en la Superficie de Cultivos Especiales en Asia-Pacífico

Las exportaciones de frutas y verduras de Asia-Pacífico aumentaron considerablemente en 2024, con Vietnam registrando solo USD 6,8 mil millones en envíos, un incremento interanual del 22%. Los productores de cultivos especiales en Tailandia, Vietnam y Filipinas obtienen primas de precio que compensan el diferencial de costo entre la urea recubierta y la convencional. Dado que los destinos de exportación aplican estrictos límites de residuos, los productores utilizan insumos de liberación controlada para minimizar los picos de nitrato al final de la temporada. Este cálculo ancla al mercado de urea recubierta con polímero biodegradable en cultivos de alto valor, incluso cuando la penetración en cultivos de campo sigue siendo limitada. Con el tiempo, es probable que se produzcan efectos secundarios en la floricultura y el cultivo protegido, dadas las alineadas exigencias de calidad y medioambientales.

Incentivos para Agricultores bajo los Programas de Gestión de Nutrientes 4R

El Departamento de Agricultura de los Estados Unidos asignó USD 2,1 mil millones en 2024 a través de su Programa de Incentivos para la Calidad Ambiental, cubriendo hasta el 75% de los costos de urea recubierta en las granjas participantes[2]Fuente: Servicio de Conservación de Recursos Naturales del USDA, "Programa de Incentivos para la Calidad Ambiental," usda.gov. Programas similares en Canadá ofrecen CAD 25.000 (USD 18.500) por granja, reduciendo las barreras financieras durante las fases iniciales de adopción. Dado que estos subsidios están vinculados a parámetros verificables de uso de nutrientes, crean un bloqueo conductual que a menudo persiste después de que los pagos cesan. El impulso de mercado resultante acorta los períodos de recuperación de la inversión para las plantas de recubrimiento, acelerando las expansiones de capacidad y el lanzamiento de nuevos productos. La evidencia de las primeras cohortes del programa muestra un aumento del 23% en las compras repetidas de urea recubierta después de la segunda temporada de cultivo, lo que subraya la efectividad de los subsidios para generar una demanda duradera.

Avances en la Microencapsulación con Biopolímeros

Los recientes avances en ciencia de polímeros redujeron la variabilidad en la liberación de nutrientes a menos del 10%, superando un obstáculo agronómico de larga data. Los recubrimientos de doble capa de policaprolactona (PCL) ahora incorporan una capa exterior de liberación inmediata y un núcleo de liberación controlada de 90 días, condensando eficazmente los programas de fertilización de múltiples aplicaciones en una sola. Las variantes de ácido poliláctico (PLA) han incorporado aditivos sensibles a la temperatura que sincronizan la degradación con las etapas de crecimiento del cultivo, minimizando el desperdicio de nutrientes. Estas innovaciones han reducido drásticamente los costos laborales asociados a múltiples pasadas en el campo y han mejorado la previsibilidad del rendimiento, reforzando la propuesta de valor para los agricultores que enfrentan presiones salariales crecientes. A medida que proliferan las patentes, los proveedores de recubrimientos se diferencian por la precisión de la curva de liberación en lugar de simplemente por las afirmaciones de biodegradabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas primas de precio sobre la urea convencional | -2.1% | Global, más agudo en los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Ambigüedad regulatoria en torno a las afirmaciones de biodegradabilidad | -1.3% | Global, varía según la jurisdicción | Mediano plazo (2-4 años) |

| Urea recubierta con enzimas como sustituto de bajo costo | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Dependencia de la cadena de suministro de materias primas de biopolímeros | -0.6% | Global, concentrado en productores de polímeros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas Primas de Precio sobre la Urea Convencional

La urea granular convencional promedió USD 425 por tonelada métrica en 2024, mientras que los grados recubiertos con polímero biodegradable se negociaron entre USD 1.200 y USD 1.400, reflejando mayores costos de fabricación y de materias primas de polímeros. Para los cultivos de campo de bajo margen, las ganancias de rendimiento del 10-15% rara vez compensan tales primas, lo que confina la adopción principalmente a la horticultura de alto valor o a las superficies respaldadas por subsidios. Aunque los ingresos por créditos de carbono y los ahorros laborales compensan parcialmente la brecha, el impacto del precio sigue siendo un obstáculo formidable, particularmente en mercados con acceso limitado al crédito. Los proveedores han respondido lanzando envases de menor tamaño y programas de descuento estacional, pero estas medidas solo alivian marginalmente las preocupaciones sobre los costos.

Ambigüedad Regulatoria en Torno a las Afirmaciones de Biodegradabilidad

La Unión Europea exige una degradación del 90% en 180 días en condiciones de suelo definidas, mientras que los protocolos de los Estados Unidos permiten plazos más largos y sustratos variados. Esta inconsistencia complica el comercio transfronterizo y obliga a los fabricantes a gestionar múltiples vías de certificación, lo que incrementa los costos de cumplimiento. Los agricultores, inseguros sobre los beneficios medioambientales declarados, a veces posponen el cambio hasta que las directrices locales aclaren las métricas de degradación aceptables. La ambigüedad también expone a los proveedores a riesgos reputacionales si las afirmaciones no superan la verificación de terceros, lo que lleva a lanzamientos de productos más cautelosos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cultivo: Los Cultivos Especiales Impulsan la Adopción Premium

Los granos y cereales mantuvieron una participación del 45,30% en el tamaño del mercado de urea recubierta con polímero biodegradable en 2025, en función de la enorme superficie cultivada a pesar de los obstáculos de costos. Dentro de este amplio segmento, la adopción se concentra en cereales de alto nitrógeno como el arroz y el maíz, donde la liberación controlada ofrece incrementos de rendimiento mensurables. Por el contrario, las frutas y verduras se expanden a una CAGR del 10,22% hasta 2031, ya que los agricultores buscan el cumplimiento de residuos en los mercados de exportación y aprovechan el incremento de valor derivado de grados de producción más altos. Los cultivos premium como el durián, la pitahaya y las uvas de mesa alcanzan densidades de ingresos superiores a USD 15.000 por hectárea, lo que permite una rápida recuperación de la inversión en urea recubierta. Las legumbres y oleaginosas muestran una adopción moderada porque la fijación biológica de nitrógeno compensa parcialmente las necesidades de insumos sintéticos, aunque los agricultores en sistemas de rotación aprecian el beneficio de sincronizar la disponibilidad de nutrientes con la demanda máxima de leguminosas. El césped y las plantas ornamentales, aunque son un nicho, siguen siendo un mercado estable debido a los mandatos de paisajismo urbano que limitan el escurrimiento de nutrientes en las áreas municipales.

El segmento de frutas y verduras ilustra por qué el mercado de urea recubierta con polímero biodegradable resuena con la agricultura especializada. La sincronización precisa de nutrientes reduce los trastornos fisiológicos y los defectos cosméticos, mejorando las tasas de empaque y la aceptación en exportaciones. Los agricultores integran la urea recubierta en los programas de fertigación para alinear el suministro de nitrógeno con las fases críticas de crecimiento, reduciendo a la mitad los viajes de aplicación y disminuyendo los costos laborales. Para los granos, la adopción depende de los incentivos de política y la acumulación de créditos de carbono más que de la economía del rendimiento por sí sola, lo que subraya la penetración variable según los tipos de cultivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Polímero: El Dominio del PLA Enfrenta la Innovación del PCL

El ácido poliláctico retuvo el 32,60% de la participación del mercado de urea recubierta con polímero biodegradable en 2025 debido a una cadena de suministro de almidón de maíz madura y una amplia aceptación regulatoria. Sus credenciales de compostabilidad se alinean con los esquemas de certificación orgánica, consolidando su estatus en la horticultura premium. Sin embargo, el rendimiento en climas más fríos se ve afectado ya que las bajas temperaturas del suelo ralentizan la degradación, ocasionalmente retrasando la liberación de nutrientes. La policaprolactona aborda esta limitación al ofrecer curvas de liberación más predecibles en diferentes rangos de temperatura, sustentando su CAGR del 10,98% hasta 2031. Las arquitecturas de doble capa del PCL combinan disponibilidad inmediata de nutrientes con colas de liberación lenta de 90 días, replicando los beneficios de la aplicación fraccionada en una sola pasada.

Los polímeros a base de almidón ocupan un nicho económico, pero sacrifican precisión por asequibilidad, encontrando utilidad en cultivos en hilera dentro de programas de subsidios. Los polihidroxialcanoatos y los recubrimientos a base de proteínas permanecen en fase piloto, limitados por los altos costos de producción y la escasa claridad regulatoria. En última instancia, la elección del polímero se está volviendo específica para el cultivo y el clima; los proveedores ahora ofrecen plataformas de recubrimiento modulares que adaptan la cinética de degradación a los requisitos agronómicos locales, lo que señala un cambio de la solución única a la venta por portafolio.

Por Método de Aplicación: Las Limitaciones de Infraestructura Restringen la Precisión

El esparcimiento al voleo dominó el 61,20% del tamaño del mercado de urea recubierta con polímero biodegradable en 2025 porque aprovecha la maquinaria agrícola existente y exige una capacitación mínima del agricultor. Si bien este método ofrece simplicidad operativa, reduce el beneficio agronómico de los recubrimientos de liberación lenta al no localizar los nutrientes cerca de la zona radicular. La fertigación, que crece a una CAGR del 12,18%, maximiza la recuperación de la inversión al suministrar nutrientes a través de sistemas de riego por goteo o aspersión directamente en la rizosfera, logrando hasta un 90% de eficiencia en el uso de nutrientes. Sin embargo, su penetración está condicionada por el alto costo de capital de la infraestructura de riego, particularmente en las regiones en desarrollo donde las restricciones crediticias siguen siendo agudas.

La aplicación foliar representa el segmento más pequeño, pero es apreciada en los protocolos de gestión del estrés, ya que permite una absorción rápida cuando los impactos ambientales amenazan la formación del rendimiento. Los fabricantes de equipos ahora integran la compatibilidad con urea recubierta en aplicadores de tasa variable y plataformas de decisión digital, lo que permite una sincronización guiada por datos que mejora aún más las eficiencias de los insumos. A medida que la agricultura de precisión madura, el mercado de urea recubierta con polímero biodegradable está en condiciones de escalar más allá de las normas de esparcimiento al voleo hacia métodos de entrega más sofisticados, elevando los ingresos promedio por unidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo una participación de ingresos del 37,50% en el mercado de urea recubierta con polímero biodegradable en 2025, impulsada por programas de modernización gubernamental que subsidian los insumos de liberación controlada y los vinculan a mejoras en el riego. Las zonas de ecoagricultura provinciales de China reembolsan hasta el 50% de los costos de urea recubierta, incorporando la eficiencia en el uso del nitrógeno en las métricas de desempeño de los agentes de extensión locales. El Pradhan Mantri Krishi Sinchayee Yojana de India vincula las subvenciones para riego por goteo con los objetivos de suministro de nutrientes, impulsando la adopción basada en fertigación. La alta densidad de cultivos especiales en Vietnam, Tailandia y Filipinas refuerza la demanda regional al alinear el potencial de ingresos con los costos de insumos premium.

Oriente Medio es el clúster regional de más rápido crecimiento, con una CAGR proyectada del 9,56% hasta 2031, respaldada por estrategias de seguridad alimentaria y una aguda escasez de agua. Arabia Saudita destinó USD 8 mil millones para tecnologías agrícolas sostenibles bajo Visión 2030, priorizando fertilizantes eficientes que reduzcan las pérdidas por evaporación del agua. Los Emiratos Árabes Unidos impulsan complejos de agricultura vertical que especifican urea de liberación controlada para sistemas hidropónicos de circuito cerrado, donde la precisión de los nutrientes determina la economía general del sistema. Si bien la limitada superficie cultivable limita el volumen absoluto, el alto gasto por hectárea eleva la contribución de valor regional al mercado global de urea recubierta con polímero biodegradable.

América del Norte y Europa siguen siendo adoptantes maduros pero estables, avanzando a CAGRs del 6,05% y 5,28%, respectivamente. Ambas regiones se apoyan en el cumplimiento medioambiental y la integración en el mercado de carbono para justificar las primas de los insumos. Los programas de cofinanciación del USDA, junto con las restricciones al nitrato de calcio amónico en zonas vulnerables a los nitratos en toda la Unión Europea, sostienen la demanda base. África, con una CAGR del 8,73%, muestra proyectos piloto financiados por donantes que combinan el acceso a fertilizantes con la restauración de la salud del suelo, aunque las brechas logísticas y la limitada educación de los agricultores siguen frenando la escalabilidad. En conjunto, la diversificación geográfica protege al mercado de urea recubierta con polímero biodegradable de las reversiones de políticas regionales y los shocks de precios.

Panorama Competitivo

Los cinco principales proveedores controlaron la mayor parte de la participación de mercado de los ingresos globales en 2024, caracterizando al mercado de urea recubierta con polímero biodegradable como moderadamente concentrado. Los grandes grupos fertilizantes globales aprovechan la producción integrada de amoníaco, la fabricación de polímeros y las redes de distribución para extraer eficiencias de escala. Los especialistas regionales contrarrestan con formulaciones específicas para cada cultivo y ciclos de innovación rápidos, apuntando a segmentos de nicho como los cereales de alta latitud o la horticultura tropical. Las solicitudes de patentes para recubrimientos de polímeros biodegradables se expandieron un 34% en 2024, lo que señala un posicionamiento agresivo de propiedad intelectual en torno a la cinética de liberación y los aditivos sensibles a la temperatura.

Los patrones de inversión estratégica apuntan a la integración vertical y las adquisiciones regionales. La expansión de USD 150 millones de Nutrien Ltd en Saskatchewan añade líneas de recubrimiento avanzadas que aumentan la capacidad de América del Norte en un 40% al tiempo que desplazan la curva de costos hacia abajo. La adquisición por parte de ICL Specialty Fertilizers Ltd de una unidad brasileña de fertilizantes especiales incorpora fabricación local y evita los aranceles de importación, mejorando la competitividad en los mercados de frutas de América del Sur. Mientras tanto, la empresa conjunta de Yara International ASA con Kingfa Sci. and Tech. apunta a recubrimientos a base de almidón competitivos en costos, una apuesta directa por las aplicaciones masivas en granos en Asia. Las alianzas tecnológicas también proliferan; Pursell Agritech LLC se asocia con investigadores de biopolímeros marinos para desarrollar soluciones para cultivos costeros, subrayando el valor de las materias primas de polímeros diversificadas.

Los riesgos competitivos se centran en los sustitutos recubiertos con enzimas y la volatilidad de las materias primas. La línea MicroEssentials Bio de The Mosaic Company, aprobada por la EPA, integra enzimas dentro de matrices biodegradables, difuminando la línea entre las dos tecnologías y potencialmente erosionando las primas de precio. Las interrupciones en el suministro de maíz o caprolactona pueden comprimir los márgenes, lo que lleva a los proveedores a asegurar contratos de compra a largo plazo o invertir en capacidad de polímeros propia. En general, las medidas defensivas contra la incursión de sustitutos y la cobertura proactiva contra los shocks de materias primas darán forma a la estabilidad del liderazgo en el mercado de urea recubierta con polímero biodegradable durante los próximos cinco años.

Líderes de la Industria de Urea Recubierta con Polímero Biodegradable

Nutrien Ltd

Koch Agronomic Services LLC

ICL Specialty Fertilizers Ltd

J. R. Simplot Company

Haifa Chemicals Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Nutrien Ltd completó la puesta en marcha de su expansión de capacidad en Saskatchewan, habilitando 150.000 toneladas métricas por año de producción adicional de urea recubierta con polímero biodegradable y contando con espectroscopía en línea para el control en tiempo real del espesor del recubrimiento.

- Octubre de 2024: Haifa Chemicals Ltd obtuvo la certificación ISO 17034 para sus materiales de referencia Multicote Bio, lo que permite a los laboratorios externos validar las afirmaciones de biodegradación y, por tanto, reducir la aprensión de los clientes en los mercados de alta regulación.

- Julio de 2024: Yara International ASA formó una empresa conjunta con Kingfa Sci. and Tech. para comercializar recubrimientos a base de almidón dirigidos a los productores de granos chinos, con una planta piloto prevista para 2026.

- Julio de 2024: Florikan ESA LLC presentó urea microencapsulada de doble capa para aplicaciones en césped, combinando una capa soluble de liberación inmediata con un núcleo de PCL para extender la disponibilidad de nitrógeno durante 120 días en climas cálidos.

Alcance del Informe Global del Mercado de Urea Recubierta con Polímero Biodegradable

Los fertilizantes de liberación controlada recubiertos con polímero son un medio esencial para reducir costos, mejorar la comercialización, preservar la fertilidad del suelo, lograr altos rendimientos de los cultivos y abordar los desafíos climáticos. A los efectos del informe, incluye granos y cereales, legumbres y oleaginosas, cultivos comerciales, frutas y verduras, y cultivos de césped y ornamentales cultivados a nivel mundial. El estudio también analiza la amplia superficie cultivada y el segmento de horticultura, el panorama competitivo, las oportunidades de mercado y las tendencias futuras. El período de estudio considerado para el informe es 2016-2019 y el período de pronóstico es 2020-2025.

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Cultivos Comerciales |

| Frutas y Verduras |

| Césped y Ornamentales |

| Ácido Poliláctico (PLA) |

| Policaprolactona (PCL) |

| Polímeros a Base de Almidón |

| Otros Polímeros Biodegradables |

| Esparcimiento al Voleo |

| Fertigación |

| Aplicación Foliar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Cultivo | Granos y Cereales | |

| Legumbres y Oleaginosas | ||

| Cultivos Comerciales | ||

| Frutas y Verduras | ||

| Césped y Ornamentales | ||

| Por Tipo de Polímero | Ácido Poliláctico (PLA) | |

| Policaprolactona (PCL) | ||

| Polímeros a Base de Almidón | ||

| Otros Polímeros Biodegradables | ||

| Por Método de Aplicación | Esparcimiento al Voleo | |

| Fertigación | ||

| Aplicación Foliar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de urea recubierta con polímero biodegradable en 2031?

Se prevé que alcance USD 1,69 mil millones en 2031, respaldado por una CAGR del 7,08% entre 2026 y 2031.

¿Qué segmento de cultivos se expande más rápidamente?

Las frutas y verduras crecen a una CAGR del 10,22%, impulsadas por los estándares de residuos de los mercados de exportación y los mayores ingresos por hectárea.

¿Por qué se utilizan ampliamente los recubrimientos de ácido poliláctico?

El PLA ostenta una participación del 32,60% porque cuenta con una cadena de suministro establecida, cumple con los estándares de compostabilidad y es aceptado bajo los esquemas de certificación orgánica.

¿Qué región crece más rápidamente?

Oriente Medio lidera el crecimiento regional con una CAGR del 9,56% debido a las presiones de escasez de agua y las inversiones en seguridad alimentaria.

Última actualización de la página el: