Tamaño y participación del mercado de fertilizantes orgánicos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

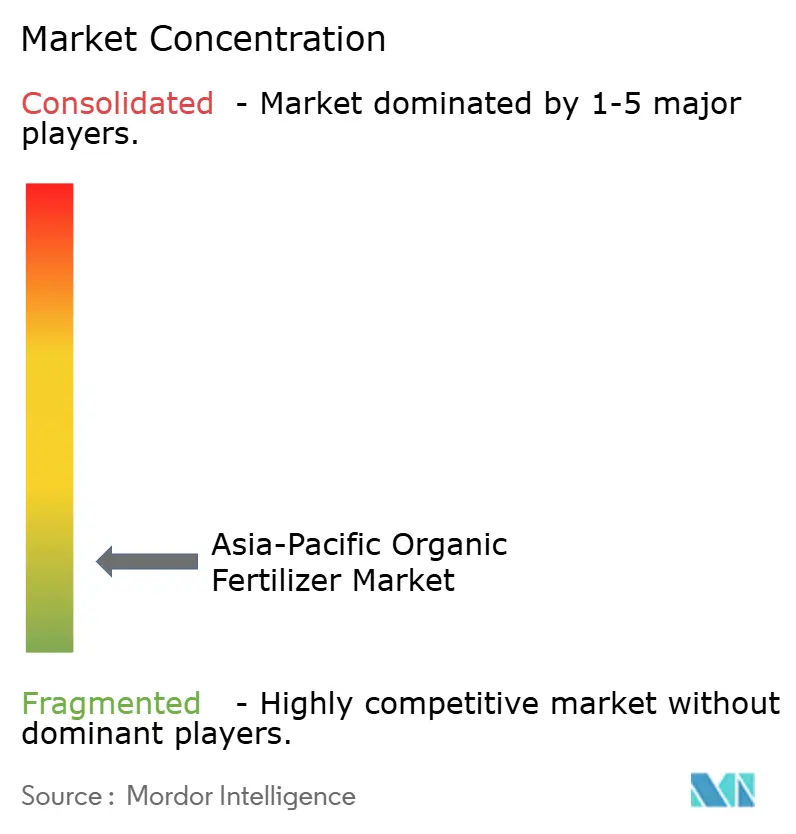

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes orgánicos de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de fertilizantes orgánicos de Asia Pacífico en 2026 se estima en USD 4,71 mil millones, creciendo desde el valor de 2025 de USD 4,43 mil millones, con proyecciones para 2031 que muestran USD 6,4 mil millones, creciendo a una CAGR del 6,33% durante 2026-2031. La rápida expansión de los programas de subsidios, la creciente preferencia por alimentos libres de químicos y el escalamiento de los canales de insumos de comercio electrónico están ampliando la base de usuarios tanto en granjas de pequeños agricultores como en explotaciones comerciales. La intensificación de los mandatos de salud del suelo, especialmente en China e India, ha transformado las enmiendas orgánicas de un producto de nicho en una herramienta principal de restauración del suelo. Las ofertas a base de estiércol se benefician de la abundante disponibilidad de residuos ganaderos y las políticas de economía circular, mientras que los consorcios microbianos abordan las deficiencias en densidad de nutrientes, impulsando la fiabilidad del rendimiento. El incipiente auge de las soluciones de envasado en cadena de frío en las zonas costeras húmedas protege aún más la viabilidad del producto y mejora la confianza del agricultor[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Subsidios agrícolas e iniciativas de agricultura orgánica en Asia Pacífico," fao.org.

Conclusiones clave del informe

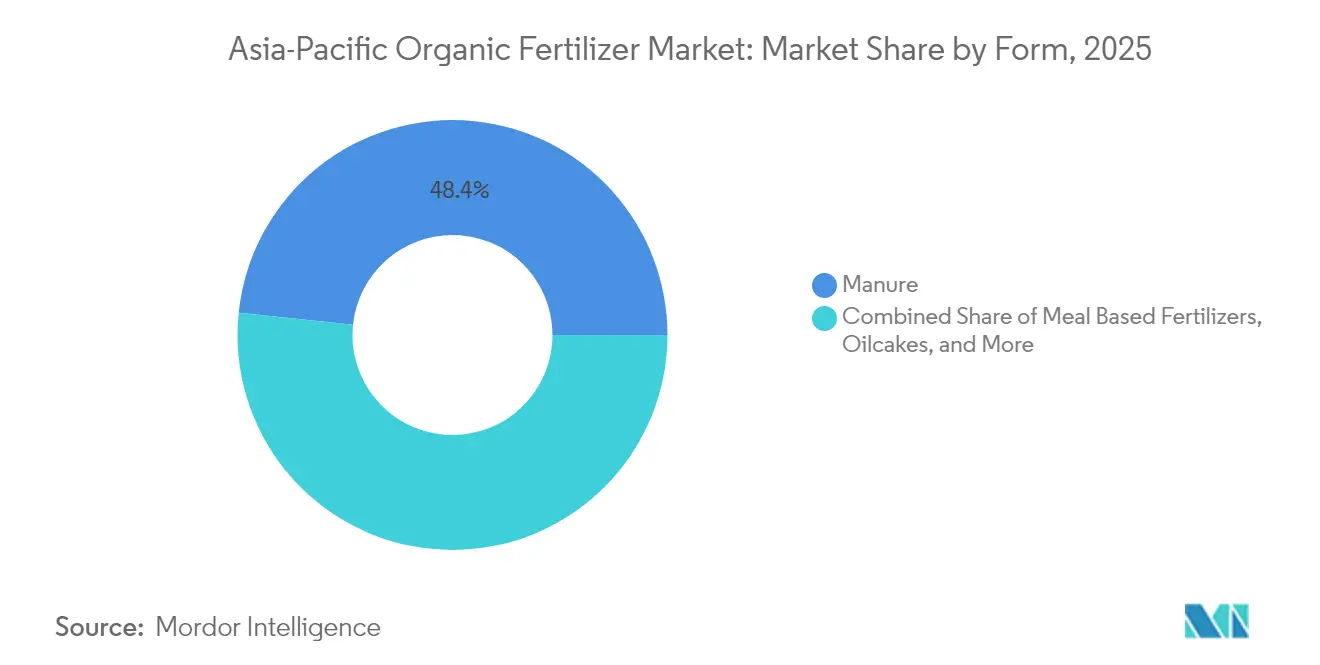

- Por forma, los productos de estiércol lideraron con una participación del 48,35% en el mercado de fertilizantes orgánicos de Asia Pacífico en 2025, y se proyecta que se expandirán a una CAGR del 6,72% hasta 2031.

- Por tipo de cultivo, los cultivos en hilera representaron el 79,10% de la participación del mercado de fertilizantes orgánicos de Asia Pacífico en 2025, mientras que se prevé que los cultivos comerciales crezcan a una CAGR del 6,66% hasta 2031.

- Por país, China ostentó una participación del 79,05% del tamaño del mercado de fertilizantes orgánicos de Asia Pacífico en 2025, y avanza a una CAGR del 6,47% hasta 2031.

- El mercado de fertilizantes orgánicos de Asia Pacífico está muy fragmentado, con los cinco principales proveedores representando únicamente una pequeña participación.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fertilizantes orgánicos de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Subsidios gubernamentales e incentivos para la agricultura orgánica | +2.1% | China, India, Tailandia | Mediano plazo (2–4 años) |

| Creciente demanda de los consumidores de alimentos libres de químicos | +1.8% | China, Japón, Australia | Largo plazo (≥4 años) |

| Deterioro de la salud del suelo y disminución de los rendimientos | +1.5% | Asia Pacífico | Largo plazo (≥4 años) |

| Surgimiento de mercados electrónicos de insumos agrícolas | +0.9% | China, India, Indonesia | Corto plazo (≤2 años) |

| Compostaje a gran escala de residuos agrícolas | +0.7% | Indonesia, Vietnam, Filipinas | Mediano plazo (2–4 años) |

| Productos de alta eficiencia basados en consorcios microbianos | +0.6% | India, China, Japón | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios gubernamentales e incentivos para la agricultura orgánica

China destinó USD 1,2 mil millones en 2024 para acelerar la transición hacia prácticas orgánicas, reduciendo los costos de adopción en la granja en un 40% para millones de productores[2]Fuente: Comisión Nacional de Desarrollo y Reforma, "Programa de subsidios para la transición agrícola 2024," en.ndrc.gov.cn. India ha ampliado el Paramparagat Krishi Vikas Yojana, que brinda apoyo para certificación, capacitación y vinculación con mercados [3]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Ampliación del Paramparagat Krishi Vikas Yojana," agricoop.nic.in. El modelo de compra cooperativa de Tailandia reduce los precios de los insumos en un 25%, lo que permite a los productores certificados agrupar su demanda y negociar tarifas por volumen. La certificación obligatoria por parte de organismos nacionales garantiza la alineación con los protocolos de exportación, abriendo así fuentes de ingresos adicionales. En conjunto, estas políticas están impulsando el crecimiento en el mercado de fertilizantes orgánicos de Asia Pacífico al integrar a los pequeños agricultores, que cultivan el 78% de la superficie agrícola de la región, en el ecosistema de la agricultura orgánica.

Creciente demanda de los consumidores de alimentos libres de químicos

Los hogares urbanos de Pekín, Shanghái, Tokio y Sídney pagan primas de entre el 35 y el 50% por productos orgánicos, lo que evidencia una demanda sólida. Los minoristas y procesadores de alimentos imponen normas de trazabilidad de ingredientes que requieren insumos certificados, por lo que los productores recurren a los fertilizantes orgánicos para proteger su acceso al mercado. Los portales de comercio electrónico chinos Tmall y JD.com reportaron un crecimiento del 42% en alimentos orgánicos en 2024, cuadruplicando el crecimiento de las unidades de mantenimiento de existencias de fertilizantes sintéticos. En Japón, el 68% de los compradores asocia el uso de fertilizantes orgánicos con un mayor valor nutricional en los productos, reforzando la narrativa de marca en torno a la salud del suelo. El efecto neto traslada las señales de precios hacia arriba en la cadena, orientando las compras de insumos hacia enmiendas certificadas.

Deterioro de la salud del suelo y disminución de los rendimientos

Aproximadamente el 45% de las tierras cultivables de la región presenta niveles de materia orgánica inferiores al 2%, lo que lleva a los gobiernos a subvencionar insumos orgánicos para su remediación. La contaminación por metales pesados supera los límites seguros en el 19,4% de las tierras de cultivo chinas, lo que ha llevado a las autoridades provinciales a emitir reembolsos para las aplicaciones de compost. El programa de Tarjetas de Salud del Suelo de India recomienda suplementos orgánicos a 140 millones de productores para la renovación de micronutrientes. Las agencias ambientales del sudeste asiático están endureciendo los estándares de calidad del suelo e incorporando los fertilizantes orgánicos en sus conjuntos de herramientas de cumplimiento. Este impulso regulatorio estabiliza la demanda y reduce el riesgo para los productores.

Surgimiento de mercados electrónicos de insumos agrícolas

Las tiendas digitales reducen los costos de distribución hasta en un 40% en comparación con las cadenas de distribuidores tradicionales, ampliando así el acceso al mercado de fertilizantes orgánicos de Asia Pacífico en áreas remotas. Pinduoduo de China triplicó los listados de insumos orgánicos en 2024, impulsado por la preferencia algorítmica por categorías de alto compromiso. Los mercados agrarios incorporan tutoriales de agronomía y seguimiento logístico georeferenciado, lo que permite a los agricultores aplicar los productos correctamente, lo que a su vez incrementa las compras repetidas. AgroStar de India cubre 15 estados con 450 unidades de mantenimiento de existencias orgánicas y aprovecha los centros de microalmacenamiento para la entrega en dos días. Estas plataformas desbloquean la transparencia de precios y amplían la visibilidad de las marcas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mayor costo y menor densidad de nutrientes frente a los sintéticos | −1.4% | Asia Pacífico | Largo plazo (≥4 años) |

| Ausencia de estándares de calidad uniformes en Asia Pacífico | −0.8% | Asia Pacífico | Mediano plazo (2–4 años) |

| Desafíos logísticos y de vida útil en climas húmedos | −0.6% | Indonesia, Filipinas, Vietnam | Corto plazo (≤2 años) |

| Perfil de liberación lenta desalineado con ciclos intensivos | −0.4% | Vietnam, Tailandia, China | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Mayores costos y menor densidad de nutrientes frente a los sintéticos

Las enmiendas orgánicas cuestan en promedio 1,7 veces más que la urea por hectárea, lo que obliga a los productores a buscar precios premium para sus cultivos con el fin de recuperar la inversión. La densidad de nutrientes sigue siendo menor, por lo que las tasas de aplicación deben incrementarse entre dos y tres veces, lo que eleva los costos generales de mano de obra y transporte. Si bien los productores de frutas y verduras pueden trasladar estos costos a los consumidores, los agricultores de cultivos en hilera enfrentan márgenes más ajustados. El punto de equilibrio de rentabilidad surge únicamente cuando las primas de los productos superan el 25%, un umbral que aún no se materializa en muchos mercados rurales. Las brechas de precios ralentizan así la expansión del mercado de fertilizantes orgánicos de Asia Pacífico en los segmentos de productos básicos.

Ausencia de estándares de calidad uniformes en Asia Pacífico

Las diferentes normas sobre límites de residuos y aditivos obligan a los fabricantes a elaborar mezclas específicas por país, incrementando los costos unitarios entre un 15 y un 20%. Tailandia permite ciertos aditivos microbianos que Indonesia prohíbe, lo que complica el comercio transfronterizo. La superposición de organismos de certificación aumenta la confusión de los agricultores y retrasa la adopción. Las Buenas Prácticas Agrícolas de la Asociación de Naciones del Sudeste Asiático (ASEAN) buscan armonizar las normas, pero es poco probable que su implementación completa se produzca antes de 2027. El mosaico resultante limita las economías de escala y reduce los márgenes de beneficio en el mercado de fertilizantes orgánicos de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: los productos de estiércol mantienen el liderazgo en medio de las políticas de conversión de residuos en valor

El estiércol capturó el 48,35% de la participación del mercado de fertilizantes orgánicos de Asia Pacífico en 2025 y se proyecta que registrará la CAGR más rápida del 6,72% hasta 2031, dado que los volúmenes de residuos ganaderos están aumentando y los programas de subsidios en China e India reducen los costos de materia prima, convirtiendo al estiércol compostado en la opción más económica tanto para pequeños agricultores como para explotaciones comerciales. El enriquecimiento microbiano rápido mejora aún más su perfil de nutrientes, por lo que los productores experimentan menos penalizaciones en el rendimiento al alejarse de los sintéticos.

Los fertilizantes a base de harina sirven a la horticultura de alta gama, donde la entrega precisa de nutrientes justifica precios más elevados, aunque su expansión está limitada por la capacidad reducida de trituración de oleaginosas. Las tortas oleaginosas, tratadas ahora como una categoría distinta, están ganando terreno en los sistemas de cultivos comerciales que valoran su liberación constante de nutrientes y sus propiedades de acondicionamiento del suelo. Los expellers de escala rural recién instalados en Indonesia e India suministran tortas de prensa frescas directamente a los mercados locales de fertilizantes, reduciendo los costos de transporte y preservando la potencia de los nutrientes. Otros fertilizantes orgánicos, como los extractos de algas marinas y las mezclas de biochar, ocupan nichos en la agricultura climáticamente inteligente al vincular los beneficios del secuestro de carbono con mejoras en la salud del suelo, mientras que los ensayos de envases en cadena de frío están ayudando a todos los tipos de productos a mantener su estabilidad en zonas costeras húmedas. En conjunto, estas dinámicas amplían las opciones del productor, pero el estiércol mantiene un claro dominio dentro del tamaño del mercado de fertilizantes orgánicos de Asia Pacífico, ya que combina ventajas de costo con respaldo político y la trayectoria de crecimiento más sólida.

Por tipo de cultivo: los cultivos en hilera dominan mientras los cultivos comerciales se aceleran

Los cultivos en hilera, como el arroz, el trigo y el maíz, representaron el 79,10% de la participación del mercado de fertilizantes orgánicos de Asia Pacífico en 2025, lo que subraya la vasta superficie dedicada a los granos básicos. Los programas gubernamentales de salud del suelo vinculan el desembolso de subsidios al uso de compost, impulsando a millones de productores de arroz hacia la adopción. El impulso futuro depende de perfeccionar los perfiles de liberación lenta para adaptarse a múltiples cosechas estacionales y de reducir las métricas de costo por hectárea.

Los cultivos comerciales, incluidos el algodón y la caña de azúcar, registran la CAGR más rápida del 6,66% hasta 2031. Las primas de exportación y las cadenas de suministro directas al consumidor hacen de la condición orgánica un factor diferenciador. El segmento hortícola disfruta de una fuerte demanda de los consumidores en los supermercados del este de Asia, que están dispuestos a pagar primas más altas por los productos. Aunque la superficie cultivada es menor, el gasto por hectárea es mayor, lo que apoya la rentabilidad de los proveedores especializados dentro del mercado de fertilizantes orgánicos de Asia Pacífico.

Análisis geográfico

China representó el 79,05% del tamaño del mercado de fertilizantes orgánicos de Asia Pacífico en 2025, y se expande a una CAGR del 6,47%, respaldada por USD 1,2 mil millones en subsidios anuales y la implementación de directivas de restauración del suelo en el 19,4% de sus tierras cultivables. Las prioridades de política están transitando del crecimiento en volumen a la precisión en nutrientes y la mitigación de la contaminación.

India aprovecha la financiación nacional y utiliza su extensa base de pequeños agricultores para extender la agricultura orgánica desde la horticultura hasta los granos básicos. Los servicios de extensión y las compras cooperativas reducen las barreras de entrada para los agricultores, sosteniendo un crecimiento de un solo dígito medio y profundizando la diversidad de la oferta regional.

Los mercados emergentes de la Asociación de Naciones del Sudeste Asiático (ASEAN) reconfiguran el panorama del mercado de fertilizantes orgánicos de Asia Pacífico. Los 25 centros de compostaje de Indonesia, financiados por la Agencia de Cooperación Internacional del Japón (JICA), convierten 2,4 millones de toneladas métricas de residuos en insumos asequibles que reducen los costos de flete en un 45%. Vietnam aprovecha el biochar de cáscara de arroz y la ayuda de donantes para incrementar la superficie orgánica, con certificaciones de exportación dirigidas a compradores premium japoneses y europeos. Filipinas destina USD 150 millones a iniciativas comunitarias de compostaje, mientras que Australia y Japón utilizan las primas de los consumidores para justificar los mayores costos de aplicación.

Panorama competitivo

Con los cinco principales proveedores en posesión de únicamente una participación menor, el mercado de fertilizantes orgánicos de Asia Pacífico está sumamente fragmentado. Cientos de procesadores locales atienden bolsones provinciales, frecuentemente vinculados a flujos de residuos municipales, mientras que las disparidades en materia de certificación obstaculizan la consolidación a gran escala. La competencia se centra en la cobertura geográfica, la propiedad intelectual microbiana y los servicios de agronomía integrados, en lugar de la competencia directa en precios.

Los actores líderes establecidos, como Gujarat Narmada Valley Fertilizers, aseguran materias primas en la cadena ascendente e invierten en canales directos al agricultor, reduciendo así su dependencia de las redes fragmentadas de distribuidores. Coromandel International colabora con el Consejo Indio de Investigación Agrícola (ICAR) para adaptar los biofertilizantes a los cinturones de arroz y trigo, mejorando la adecuación agronómica y acelerando la aprobación regulatoria. Las empresas emergentes de biotecnología apuntan a lograr avances en densidad de nutrientes a través de consorcios de microbios fijadores de nitrógeno, solubilizadores de fósforo y movilizadores de potasio.

Las plataformas digitales constituyen el eje competitivo más reciente. Pinduoduo y AgroStar utilizan análisis de consumidores y logística de último kilómetro para mejorar la visibilidad de las marcas asociadas, desplazando a los distribuidores tradicionales. Los innovadores en cadena de frío se asocian con distribuidores costeros para reducir el deterioro, ganando participación en zonas húmedas. A mediano plazo, la armonización regulatoria en el seno de la Asociación de Naciones del Sudeste Asiático (ASEAN) y la Asociación Sudasiática para la Cooperación Regional (SAARC) podría desencadenar oleadas de fusiones y adquisiciones transfronterizas a medida que emerjan las ventajas de escala.

Líderes de la industria de fertilizantes orgánicos de Asia Pacífico

Coromandel International Ltd

Genliduo Bio-tech Corporation Ltd

Gujarat Narmada Valley Fertilizers & Chemicals Ltd

Gujarat State Fertilizers & Chemicals Ltd

Swaroop Agrochemical Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Tata Chemicals y TERI inauguraron un Centro de Excelencia en Bioquímicos en Nueva Delhi, equipado con biorreactores a múltiple escala y sistemas de recuperación piloto para comercializar moléculas basadas en fermentación como el 2,3-Butanodiol, sentando las bases para materias primas renovables que pueden integrarse en formulaciones de fertilizantes de base biológica y fortalecer la bioeconomía circular de India.

- Julio de 2025: Kan Biosys introdujo su línea de precisión ROFA soluble en agua y tres biofertilizantes a base de neem desarrollados internamente para la agricultura libre de residuos en India, creados conjuntamente con la empresa francesa De Sangosse y orientados a mejorar la eficiencia en el uso de nutrientes al tiempo que se reduce la carga química.

- Diciembre de 2024: Yara Vietnam entregó más de 1 000 t de fertilizantes orgánicos YaraSuna fabricados a partir de residuos recuperados e inició un proyecto conjunto con el Departamento de Protección Fitosanitaria y el Instituto de Investigación de Suelos y Fertilizantes (2024-2026) para incorporar estos productos en programas sostenibles de gestión de nutrientes para granjas de durian en la provincia de Dak Nong.

Alcance del informe del mercado de fertilizantes orgánicos de Asia Pacífico

Estiércol, Fertilizantes a base de harina, Tortas oleaginosas están cubiertos como segmentos por Forma. Cultivos comerciales, Cultivos hortícolas, Cultivos en hilera están cubiertos como segmentos por Tipo de cultivo. Australia, China, India, Indonesia, Japón, Filipinas, Tailandia, Vietnam están cubiertos como segmentos por País.

| Estiércol |

| Fertilizantes a base de harina |

| Tortas oleaginosas |

| Otros fertilizantes orgánicos |

| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hilera |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Forma | Estiércol |

| Fertilizantes a base de harina | |

| Tortas oleaginosas | |

| Otros fertilizantes orgánicos | |

| Tipo de cultivo | Cultivos comerciales |

| Cultivos hortícolas | |

| Cultivos en hilera | |

| Geografía | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia Pacífico |

Definición de mercado

- DOSIS DE APLICACIÓN PROMEDIO - La tasa de aplicación promedio es el volumen medio de fertilizantes orgánicos aplicados por hectárea de tierra de cultivo en la región o país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, legumbres, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de nutrición de cultivos de los biológicos agrícolas comprende diversos productos que aportan nutrientes esenciales para las plantas y mejoran la calidad del suelo.

- TIPO - Los fertilizantes orgánicos se aplican para proporcionar nutrientes esenciales a los cultivos y mejorar la calidad del suelo.

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con el objetivo de obtener beneficios. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque sostenible y respetuoso con el medio ambiente para el control de plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y el uso selectivo de plaguicidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas nocivas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos comúnmente utilizados incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PFS) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas junto con otros co-formulantes como solventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para lograr una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, y cuyas larvas se alimentan del insecto huésped. En agricultura, los parasitoides pueden utilizarse como una forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de plaguicidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan a las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas superiores. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngico | Los agentes de biocontrol fúngico son hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los plaguicidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por los nutrientes y el espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Bioplaguicidas | Los bioplaguicidas son compuestos naturales o de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en agricultura son organismos que se alimentan de plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies depredadoras comunes utilizadas en agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en agricultura. Son alternativas a los plaguicidas químicos y se conocen por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal, utilizado solo o en combinación con uno o más elementos o compuestos no derivados sintéticamente, empleado para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes basados en hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del crecimiento vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas mediante la estimulación de los procesos vegetales (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de algas marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias simbióticas fijadoras de nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos controlan o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorrizas (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores, en la que tanto la planta como el hongo se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validar y finalizar: En este paso importante, todos los datos del mercado, variables y valoraciones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.