Tamaño y Participación del Mercado de Dispositivos para el Tratamiento de la Hiperplasia Prostática Benigna (HPB)

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

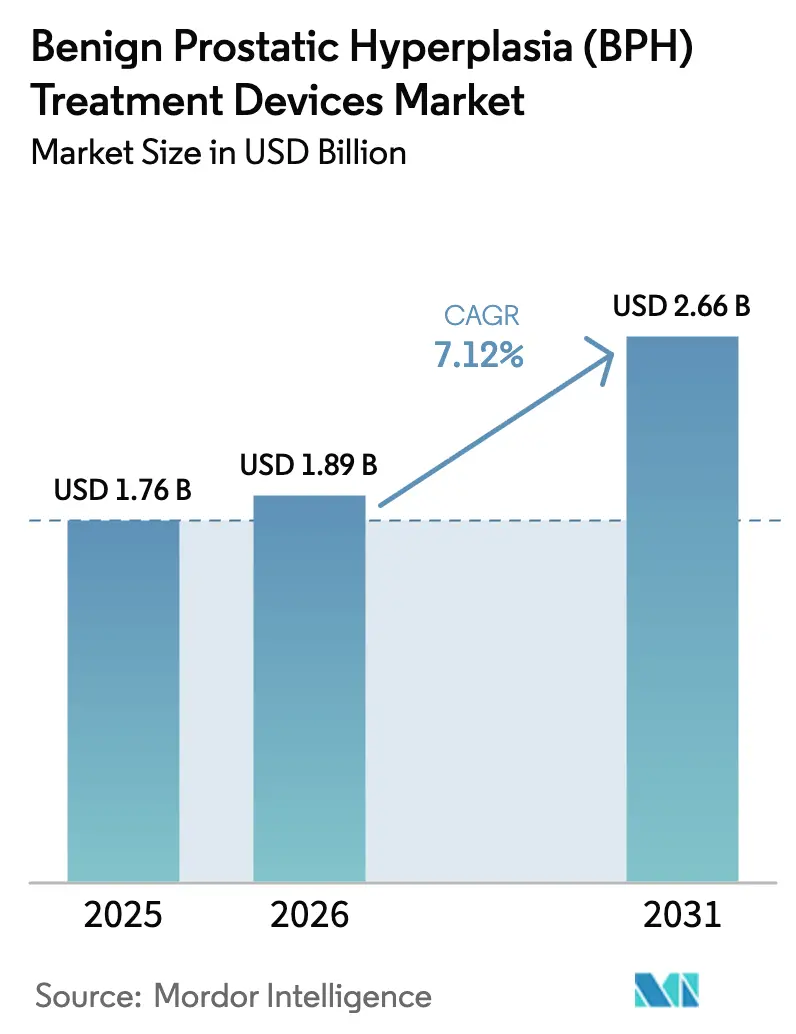

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Tratamiento de la Hiperplasia Prostática Benigna (HPB) por Mordor Intelligence

El tamaño del mercado de dispositivos para el tratamiento de la hiperplasia prostática benigna fue valorado en USD 1.760 millones en 2025 y se estima que crecerá desde USD 1.890 millones en 2026 hasta alcanzar USD 2.660 millones en 2031, a una CAGR del 7,12% durante el período de pronóstico (2026-2031). La sólida demanda está respaldada por la convergencia del envejecimiento de la población, la rápida adopción de sistemas robóticos guiados por inteligencia artificial y el apoyo de las aseguradoras a las terapias quirúrgicas mínimamente invasivas. Los hospitales siguen siendo el canal principal para los casos complejos, aunque los centros quirúrgicos ambulatorios están captando volúmenes crecientes a medida que los pagadores y los pacientes prefieren entornos ambulatorios de menor costo. La diferenciación tecnológica se intensifica a medida que las plataformas de láser, radiofrecuencia y chorro de agua compiten en preservación funcional, tiempo de procedimiento y eficiencia de capital. Los vientos regulatorios favorables, en particular los nuevos códigos de Terminología de Procedimientos Actuales (CPT) para Aquablación e iTind, están eliminando la incertidumbre en el reembolso y fomentando la inversión en instalaciones. Al mismo tiempo, las vulnerabilidades en la cadena de suministro de semiconductores y óptica, así como la escasez mundial de urólogos con habilidades en robótica, representan riesgos de ejecución.

Conclusiones Clave del Informe

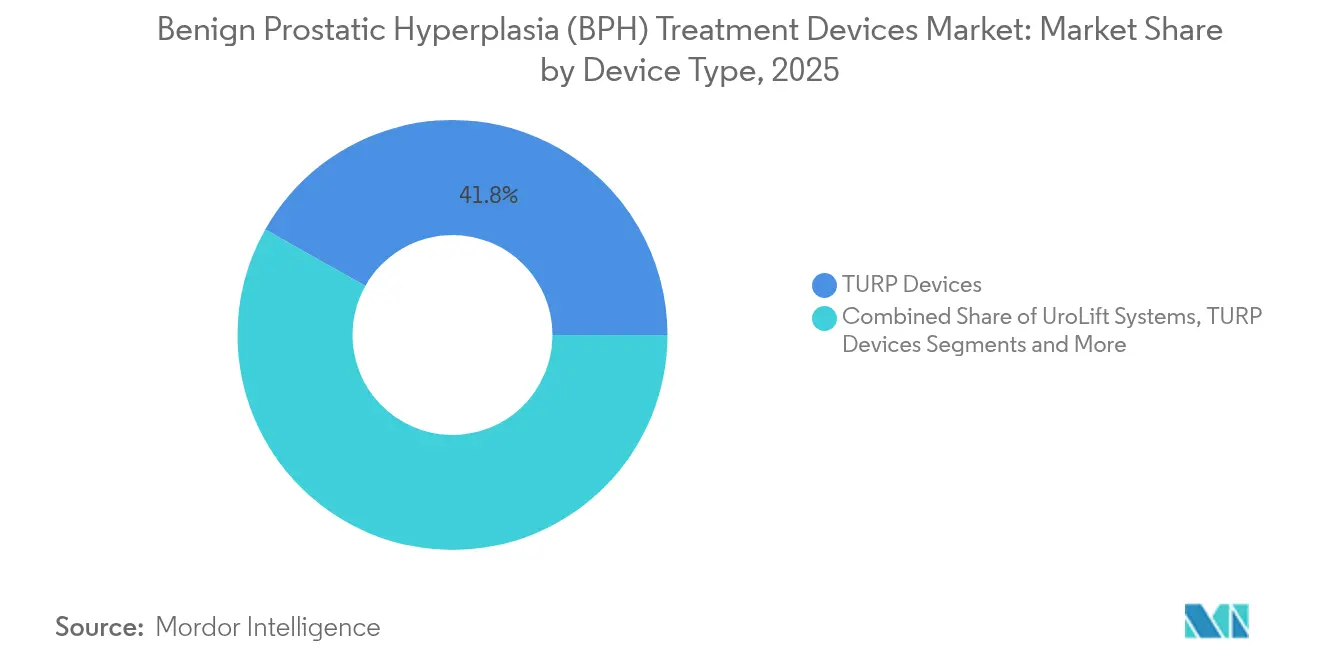

- Por tipo de dispositivo, los dispositivos de resección transuretral de próstata (TURP) representaron el 41,83% de la participación del mercado de dispositivos para el tratamiento de la hiperplasia prostática benigna en 2025, mientras que se proyecta que los sistemas robóticos de Aquablación registren la CAGR más rápida del 8,34% hasta 2031.

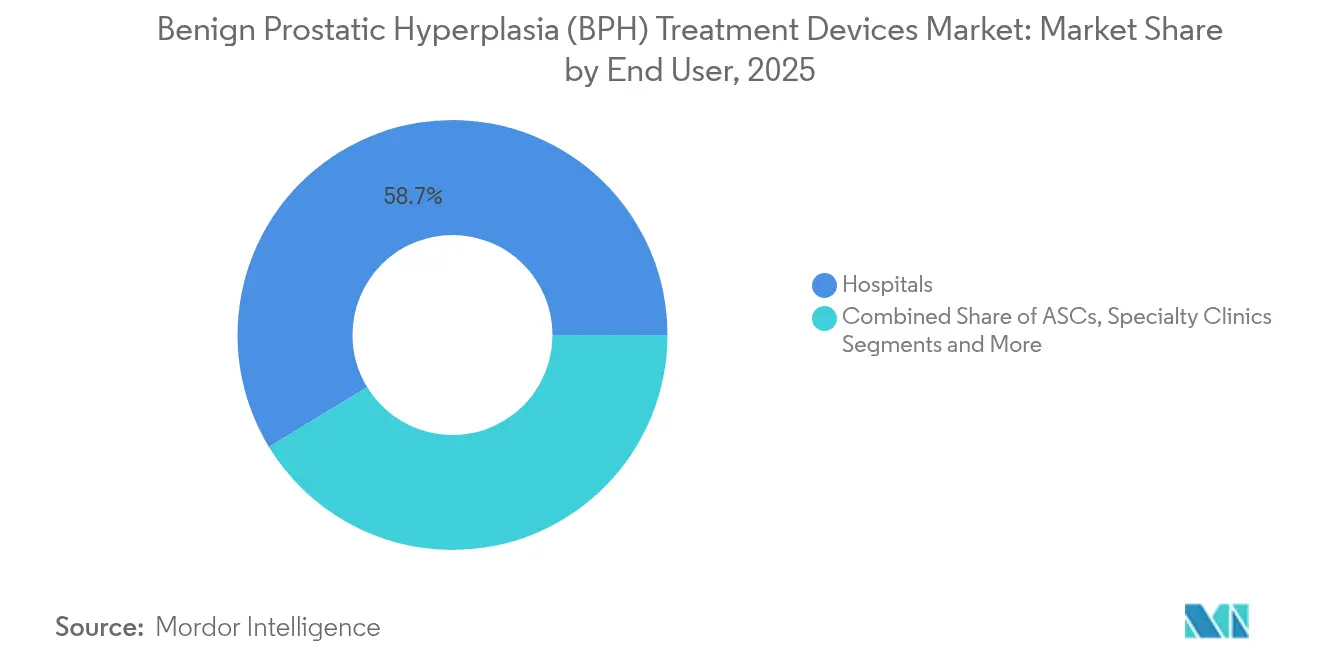

- Por usuario final, los hospitales representaron el 58,72% del tamaño del mercado de dispositivos para el tratamiento de la hiperplasia prostática benigna en 2025; los centros quirúrgicos ambulatorios avanzan a una CAGR del 9,62% hasta 2031.

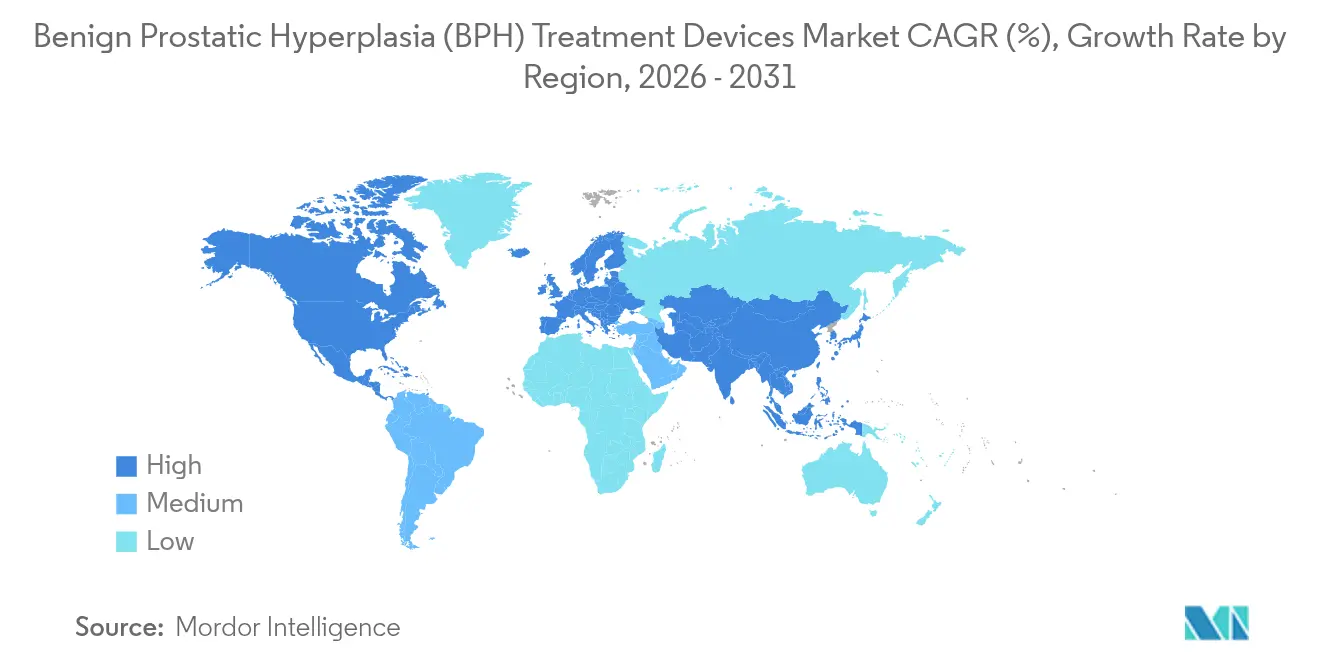

- Por geografía, América del Norte generó el 36,85% de los ingresos en 2025; Asia Pacífico está preparada para liderar el crecimiento con una CAGR del 8,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para el Tratamiento de la Hiperplasia Prostática Benigna (HPB)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de la Hiperplasia Prostática Benigna (HPB) | +1.80% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances tecnológicos en terapias mínimamente invasivas | +1.50% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida adopción de sistemas robóticos de Aquablación guiados por inteligencia artificial | +1.20% | América del Norte y Europa, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la cobertura de las aseguradoras para procedimientos de cirugía mínimamente invasiva | +0.90% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente volumen de procedimientos en consultorios de clínicas de urología | +0.70% | América del Norte, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Demanda de mercados emergentes de plataformas láser ambulatorias | +0.60% | Asia Pacífico, América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Hiperplasia Prostática Benigna

Los casos prevalentes a nivel mundial aumentaron de 50,7 millones en 1990 a 112,5 millones en 2021, un salto del 122% que supera con creces el crecimiento de la población. La prevalencia se acelera marcadamente después de los 60 años, ejerciendo una presión sostenida sobre los sistemas de salud a medida que crece la cohorte de hombres de entre 60 y 79 años. Los años de vida ajustados por discapacidad atribuibles a la HPB han aumentado en paralelo, lo que indica una mayor gravedad de la enfermedad que empuja a más pacientes hacia intervenciones basadas en dispositivos. En los Estados Unidos, se prevé que la población geriátrica alcance los 77 millones para 2034, ampliando el grupo tratable para las terapias quirúrgicas. Las regiones de ingresos medios están experimentando el aumento más rápido, ampliando la demanda más allá de los mercados maduros ya consolidados.[1]Xiaofei Hou et al., "Carga global de la hiperplasia prostática benigna," Scientific Reports, nature.com

Avances Tecnológicos en Terapias Mínimamente Invasivas

Los volúmenes de elevación uretral prostática crecieron un 3.730% y los casos de terapia térmica por vapor de agua aumentaron un 123% entre 2014 y 2021, mientras que los procedimientos TURP cayeron un 37%. Las nuevas plataformas combinan imágenes de alta resolución con energía láser, de radiofrecuencia o de chorro de agua para lograr la extirpación de tejido minimizando el sangrado y preservando la función sexual. La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó el sistema robótico HYDROS con FirstAssist AI en agosto de 2024, proporcionando ecografía en tiempo real y mapeo automatizado de resección que acortan las curvas de aprendizaje y mejoran los resultados.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Autorización 510(k) K240812," fda.gov

Rápida Adopción de Sistemas Robóticos de Aquablación Guiados por Inteligencia Artificial

Los algoritmos de aprendizaje automático analizan datos de procedimientos anteriores para identificar zonas de resección óptimas y salvaguardar las estructuras eyaculatorias. Los resultados clínicos de WATER III mostraron disfunción eyaculatoria en solo el 14,8% de los pacientes de Aquablación frente al 77,1% en la enucleación con láser, mientras que el alivio de los síntomas se mantuvo equivalente. Más de 400 plataformas AquaBeam fueron instaladas en centros de los Estados Unidos a finales de 2024, generando USD 217 millones en ingresos por productos. Los códigos CPT de Categoría I dedicados, vigentes a partir de enero de 2026, eliminan las principales barreras de reembolso y se espera que aceleren la penetración.

Expansión de la cobertura de las aseguradoras para procedimientos mínimamente invasivos

Los Centros de Servicios de Medicare y Medicaid emitieron Determinaciones de Cobertura Local para Aquablación e iTind en 2025 y asignaron precios de suministro específicos que hacen predecible la economía institucional. UnitedHealthcare y otros pagadores privados adoptaron posteriormente la cobertura con criterios de gestión de utilización basados en el tamaño de la próstata y la gravedad de los síntomas. Las evaluaciones de tecnología sanitaria en Canadá concluyeron que, si bien algunas opciones mínimamente invasivas ofrecen una eficacia marginalmente inferior a la del TURP, sus tasas de complicaciones y la recuperación más rápida justifican el reembolso para los pacientes adecuados.[3]Centros de Servicios de Medicare y Medicaid, "Regla Final del Programa de Honorarios Médicos del Año Civil 2025," cms.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y por procedimiento de los sistemas avanzados | -1.40% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de urólogos capacitados en endoscopia y robótica | -0.80% | Global, particularmente aguda en zonas rurales | Largo plazo (≥ 4 años) |

| Incertidumbre en el reembolso de dispositivos novedosos en Asia Pacífico y América Latina | -0.60% | Regiones de Asia Pacífico y América Latina | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de semiconductores y fibra óptica | -0.40% | Global, con mayor impacto en los sistemas láser avanzados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y por Procedimiento de los Sistemas Avanzados

Una consola AquaBeam tiene un precio de lista de USD 432.000, sin incluir los contratos de servicio anuales ni las piezas de mano de un solo uso que cuestan entre USD 1.000 y 3.000 cada una. El obstáculo económico es mayor para los hospitales comunitarios de bajo volumen y para las instalaciones de mercados emergentes que operan con presupuestos de capital limitados. Los análisis de recuperación de la inversión muestran viabilidad una vez que el número anual de procedimientos supera los 120-150, concentrando las instalaciones en centros terciarios urbanos. Los marcos de compras basadas en valor que incorporan los ahorros derivados de la reducción de complicaciones están ampliando gradualmente la adopción.

Escasez de Urólogos Capacitados en Endoscopia y Robótica

Casi el 30% de la fuerza laboral de urología de los Estados Unidos tiene al menos 65 años y el 90% ejerce en condados metropolitanos. Las modalidades avanzadas requieren acreditación adicional que reduce aún más los grupos de profesionales, dejando a las regiones rurales desatendidas. Los programas de residencia aumentaron el promedio de procedimientos de HPB registrados de 1.449 a 1.569 entre 2016 y 2021, pero el número absoluto de nuevos graduados sigue siendo insuficiente para satisfacer la creciente demanda. Los asistentes médicos y los profesionales de enfermería de práctica avanzada contribuyen actualmente al 11% de las visitas ambulatorias de urología, pero no pueden reemplazar la experiencia quirúrgica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Dominio del TURP Enfrenta la Disrupción Robótica

Los dispositivos TURP generaron el 41,83% de los ingresos de 2025, consolidando el mercado de dispositivos para el tratamiento de la hiperplasia prostática benigna gracias a su eficacia comprobada y la amplia familiaridad de los cirujanos. Las plataformas basadas en láser han ganado participación donde el manejo de la anticoagulación y los grandes volúmenes prostáticos exigen una hemostasia superior. Los sistemas de Aquablación son los de mayor crecimiento, proyectados para expandirse a una CAGR del 8,34% y amenazar la supremacía histórica de la resección electroquirúrgica. En términos de valor, el tamaño del mercado de dispositivos para el tratamiento de la hiperplasia prostática benigna para Aquablación podría más que duplicarse para 2031 si se mantienen las curvas de adopción actuales.

El posicionamiento competitivo dentro de este segmento está evolucionando hacia la integración de inteligencia artificial, la instrumentación de un solo uso y la preparación para entornos ambulatorios. Las plataformas robóticas de chorro de agua combinan resultados funcionales superiores con una creciente claridad en el reembolso, atrayendo la atención de compra de los centros de alto volumen. Los dispositivos de enucleación con láser mantienen su preferencia para próstatas que superan los 100 g, lo que genera una cartera tecnológica equilibrada entre los subgrupos clínicos. La termoterapia por microondas, la ablación por radiofrecuencia y los implantes UroLift satisfacen preferencias de nicho donde las limitaciones anestésicas o la preservación de la función sexual dominan los criterios de decisión. En conjunto, la elección del dispositivo está pasando de un enfoque único para todos a una estratificación algorítmica del paciente que aprovecha imágenes multivariadas y perfiles de síntomas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario Cede ante la Eficiencia de los Centros Quirúrgicos Ambulatorios

Los hospitales captaron el 58,72% del gasto global en 2025 debido a que los casos complejos con comorbilidades y las próstatas de gran tamaño requieren apoyo multidisciplinario y monitoreo postoperatorio. Los centros médicos académicos lideran la adopción temprana de sistemas robóticos y habilitados por inteligencia artificial, canalizando la capacitación de proveedores y los datos de revisión por pares que posteriormente se extienden a las instalaciones comunitarias. La participación del mercado de dispositivos para el tratamiento de la hiperplasia prostática benigna dentro de los hospitales se erosionará gradualmente a medida que el reembolso ambulatorio continúe alineándose con las técnicas mínimamente invasivas.

Se prevé que los centros quirúrgicos ambulatorios registren la CAGR más pronunciada del 9,62%, lo que refleja costos de procedimiento entre un 40% y un 60% más bajos y la preferencia de los pacientes por el alta el mismo día. La orientación de empleadores y pagadores hacia entornos de menor costo acelera la migración de la terapia térmica por vapor de agua, UroLift y Aquablación una vez que los protocolos de anestesia se optimizan para la atención ambulatoria. Las clínicas especializadas de urología representan un nicho pequeño pero en expansión que se beneficia de los productos de anestesia local como iTind. Su crecimiento subraya las tendencias de descentralización que enfatizan el rendimiento, la conveniencia del consumidor y los marcos de pago agrupado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 36,85% de los ingresos de 2025 gracias a la cobertura integral de seguros, la adopción temprana de inteligencia artificial y las densas redes de urólogos con formación de subespecialidad. El tamaño del mercado de dispositivos para el tratamiento de la hiperplasia prostática benigna en la región crece de manera constante a medida que los Centros de Servicios de Medicare y Medicaid y los principales pagadores comerciales finalizan los códigos dedicados que mejoran la previsibilidad de los retornos de capital. Las guías de las sociedades clínicas respaldan cada vez más las opciones mínimamente invasivas, reforzando la confianza de los médicos.

Se proyecta que Asia Pacífico alcance una CAGR del 8,08% hasta 2031, la más rápida a nivel mundial, a medida que la inversión en infraestructura sanitaria coincide con el rápido envejecimiento demográfico. China e India presentan una necesidad insatisfecha significativa donde los volúmenes de procedimientos siguen muy por debajo de la incidencia epidemiológica. Las iniciativas gubernamentales para ampliar el seguro privado y la capacidad de los hospitales públicos están desbloqueando financiamiento para sistemas láser y de chorro de agua, mientras que los distribuidores locales forman empresas conjuntas con multinacionales para navegar los caminos regulatorios. Japón y Corea del Sur continúan funcionando como adoptantes tempranos de características premium como la imagen tridimensional y los módulos de inteligencia artificial, creando sitios de referencia que influyen en los mercados vecinos.

Europa exhibe características maduras pero aún ofrece nichos de crecimiento selectivo. Los rigurosos procesos del Reglamento de Dispositivos Médicos generan plazos de aprobación más largos, aunque también aumentan la confianza en los perfiles de seguridad, fomentando el reembolso una vez obtenida la autorización. Alemania y Francia priorizan los análisis de costo-efectividad que recompensan las tecnologías capaces de demostrar tiempos de cateterización más cortos y mejores resultados funcionales. Mientras tanto, los países de Europa Central y Oriental dependen de los fondos estructurales de la Unión Europea para modernizar los quirófanos, proporcionando volumen incremental para los dispositivos orientados al valor. Oriente Medio, África y América del Sur se quedan atrás en penetración debido a la sensibilidad al precio y la limitada densidad de especialistas, aunque las cadenas de hospitales del sector privado en el Consejo de Cooperación del Golfo y Brasil están destinando capital para programas robóticos emblemáticos.

Panorama Competitivo

La intensidad competitiva es moderada ya que Boston Scientific, Teleflex y Olympus aportan ventajas de escala en adquisiciones, alcance de ventas y servicio, mientras que PROCEPT BioRobotics y Axonics enfatizan la innovación enfocada. La adquisición de Axonics por parte de Boston Scientific por USD 3.700 millones en febrero de 2025 amplía su cartera de urología hacia la neuromodulación, lo que indica una convergencia estratégica en la gestión de la continencia y la HPB. PROCEPT BioRobotics aprovecha su inteligencia artificial propietaria FirstAssist para consolidar algoritmos de procedimiento que fomentan la dependencia del cirujano y los ingresos recurrentes por desechables.

Las hojas de ruta tecnológicas destacan la integración de ecografía, cistoscopia e inteligencia artificial en consolas unificadas que optimizan el flujo de trabajo y la captura de datos. Los competidores de nivel medio están desarrollando sistemas de fibra láser de menor costo para penetrar en los mercados emergentes donde los presupuestos por paciente siguen siendo ajustados. En el extremo opuesto del espectro, los desarrolladores de embolización de la arteria prostática e implantes de combinación fármaco-dispositivo buscan captar una participación de las modalidades quirúrgicas tradicionales.

La diferenciación de los proveedores descansa cada vez más en expedientes de economía de la salud que cuantifican la reducción de los efectos secundarios sexuales y la reducción de la estancia hospitalaria, elementos que ahora son centrales en la contratación con los pagadores.

Líderes de la Industria de Dispositivos para el Tratamiento de la Hiperplasia Prostática Benigna (HPB)

Boston Scientific Corporation

Teleflex Incorporated.

Karl Storz

Cook Medical

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: PROCEPT BioRobotics publicó los datos de WATER III que muestran un 14,8% de disfunción eyaculatoria tras la Aquablación frente al 77,1% para la enucleación con láser en próstatas de 80-180 mL.

- Febrero de 2025: Boston Scientific completó la adquisición de Axonics por USD 3.700 millones, añadiendo dispositivos de neuromodulación sacra para la vejiga hiperactiva.

- Diciembre de 2024: Teleflex lanzó el Sistema UroLift 2 con Control Avanzado de Tejidos para próstatas de hasta 100 g.

- Agosto de 2024: La Administración de Alimentos y Medicamentos otorgó la autorización 510(k) al sistema robótico HYDROS con inteligencia artificial de PROCEPT BioRobotics.

Alcance del Informe Global del Mercado de Dispositivos para el Tratamiento de la Hiperplasia Prostática Benigna (HPB)

Los dispositivos para el tratamiento de la hiperplasia prostática benigna (HPB) se refieren a herramientas y tecnologías médicas diseñadas específicamente para gestionar y aliviar los síntomas de la hiperplasia prostática benigna, una afección caracterizada por el agrandamiento no canceroso de la glándula prostática en los hombres.

El mercado de dispositivos para el tratamiento de la hiperplasia prostática (HPB) está segmentado por tipo de dispositivo, usuario final y geografía. Por tipo de dispositivo, el mercado está segmentado en dispositivos basados en láser, dispositivos de resección transuretral (TURP), dispositivos de ablación por radiofrecuencia, sistemas UroLift, dispositivos de termoterapia por microondas, dispositivos de ultrasonido focalizado de alta intensidad (HIFU) y otros (catéteres, stents prostáticos, entre otros). Por usuario final, el mercado está segmentado en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África. El informe también ofrece el tamaño del mercado y los pronósticos para 17 países a nivel mundial. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizaron sobre la base del valor (USD).

| Dispositivos Basados en Láser |

| Dispositivos de Resección Transuretral (TURP) |

| Dispositivos de Ablación por Radiofrecuencia |

| Sistemas UroLift (Elevación Uretral Prostática) |

| Dispositivos de Termoterapia por Microondas |

| Ultrasonido Focalizado de Alta Intensidad (HIFU) |

| Sistemas Robóticos de Aquablación por Chorro de Agua |

| Otros Dispositivos |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas de Urología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Dispositivos Basados en Láser | |

| Dispositivos de Resección Transuretral (TURP) | ||

| Dispositivos de Ablación por Radiofrecuencia | ||

| Sistemas UroLift (Elevación Uretral Prostática) | ||

| Dispositivos de Termoterapia por Microondas | ||

| Ultrasonido Focalizado de Alta Intensidad (HIFU) | ||

| Sistemas Robóticos de Aquablación por Chorro de Agua | ||

| Otros Dispositivos | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas de Urología | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Dispositivos para el Tratamiento de la Hiperplasia Prostática Benigna?

Está valorado en USD 1.890 millones en 2026 y se prevé que alcance USD 2.660 millones para 2031.

¿Qué segmento de dispositivos está creciendo más rápido?

Se proyecta que los sistemas robóticos de Aquablación se expandan a una CAGR del 8,34% hasta 2031, la más alta entre todas las categorías de dispositivos.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación?

Los centros quirúrgicos ambulatorios realizan procedimientos de HPB a un costo entre un 40% y un 60% menor que los departamentos ambulatorios hospitalarios y ofrecen el alta el mismo día, impulsando una CAGR del 9,62%.

¿Cómo está influyendo la inteligencia artificial en la cirugía de HPB?

Las plataformas de inteligencia artificial como FirstAssist optimizan las zonas de resección y guían a los cirujanos en tiempo real, mejorando la preservación funcional y acortando las curvas de aprendizaje.

¿Qué cambios recientes en el reembolso favorecen el crecimiento del mercado?

Los Centros de Servicios de Medicare y Medicaid asignaron códigos CPT de Categoría I para Aquablación (vigentes en 2026) e iTind (vigentes en 2025), creando vías de pago predecibles que fomentan la adopción.

Última actualización de la página el: