Tamaño y participación del mercado de energía eólica de Bélgica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

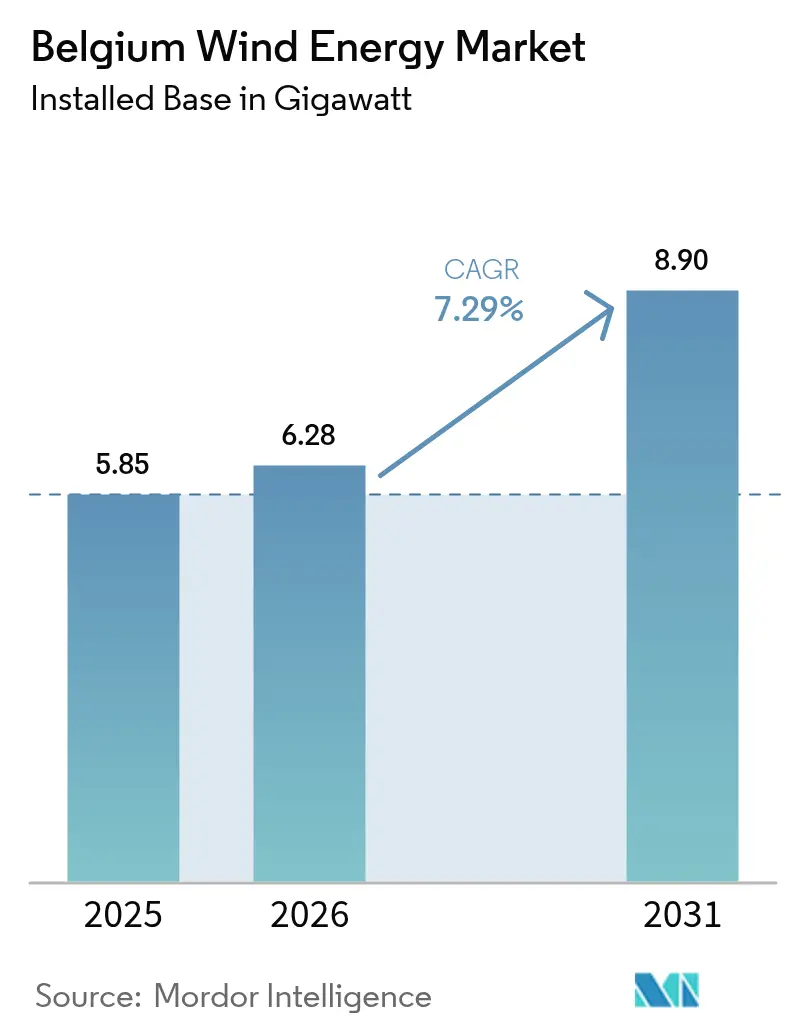

| Tamaño del mercado en el año base (2025) | 5.85 gigavatio |

| Volumen del Mercado (2026) | 6.28 gigavatio |

| Volumen del Mercado (2031) | 8.9 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 7.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica de Bélgica por Mordor Intelligence

Se espera que el mercado de energía eólica de Bélgica crezca desde 5,85 gigavatios en 2025 hasta 6,28 gigavatios en 2026 y se pronostica que alcanzará 8,9 gigavatios en 2031 con una CAGR del 7,29% entre 2026 y 2031.

La construcción marina en la Zona Princess Elisabeth es el elemento central de esta expansión, respaldada por contratos por diferencia bilaterales, EUR 682 millones en ayuda estatal aprobada y una futura isla energética artificial que consolida las conexiones a la red.[1]Comisión Europea, "State Aid: Commission Approves €682 Million Belgian Scheme to Support Offshore Wind Energy," ec.europa.eu Los interconectores transfronterizos como Nautilus y el proyectado LionLink permiten que la generación excedente llegue a los mercados eléctricos premium del Reino Unido y los Países Bajos, aumentando los ingresos del proyecto durante los períodos de abundancia eólica.[2]Ofgem, "Nautilus Interconnector Project Approval", ofgem.gov.uk Los compradores industriales en el corredor petroquímico de Amberes-Gante están firmando acuerdos de compra de energía corporativos (PPA) de múltiples gigavatios-hora que sustentan las decisiones de inversión y reducen la exposición a las fluctuaciones de precios en el mercado libre.[3]Borealis, "Corporate Power Purchase Agreements and Sustainability Initiatives," borealisgroup.com Mientras tanto, la repotenciación terrestre con turbinas de más de 6 MW está duplicando la producción en emplazamientos heredados y ayudando a Bélgica a superar las limitaciones de uso del suelo en la densamente poblada Flandes.

Conclusiones clave del informe

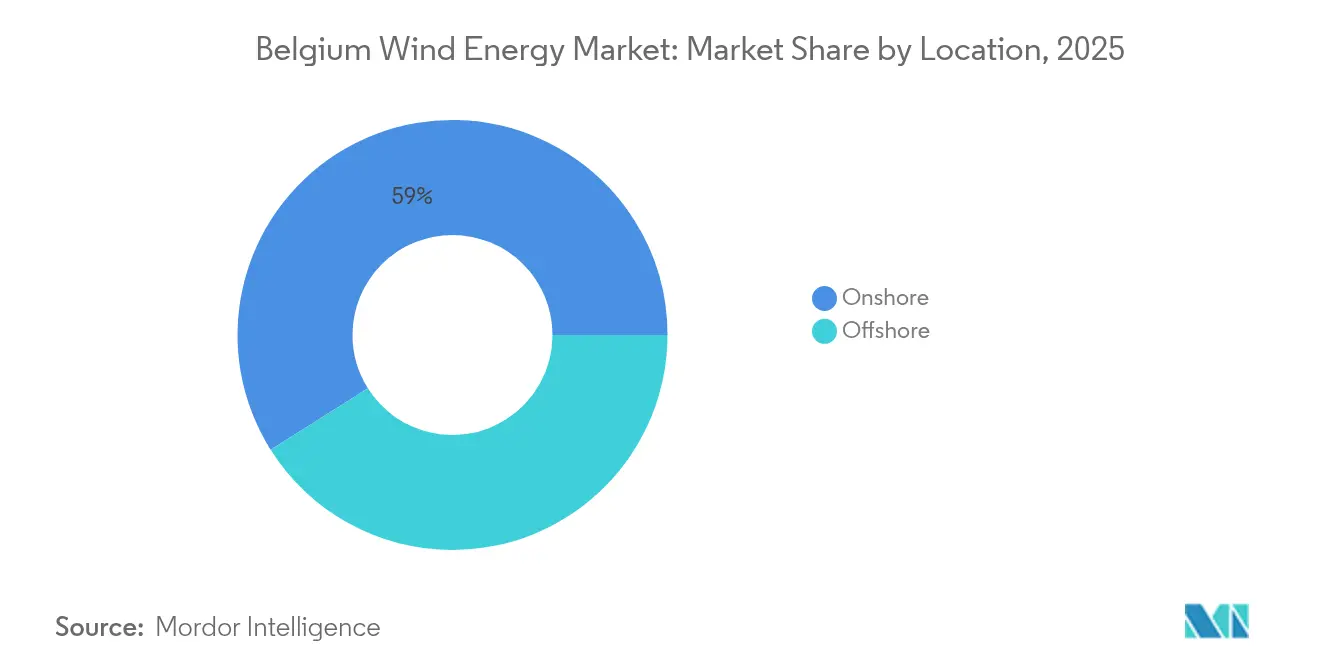

- Por ubicación, las instalaciones terrestres representaron el 58,95% de la capacidad en 2025, mientras que se prevé que las adiciones marinas registren una CAGR del 9,05% hasta 2031, transformando el mercado de energía eólica de Bélgica.

- Por capacidad de turbina, el rango de 3 a 6 MW lideró con el 43,55% de la participación del mercado de energía eólica de Bélgica en 2025, mientras que las turbinas de más de 6 MW están encaminadas a alcanzar una CAGR del 15,17% hasta 2031.

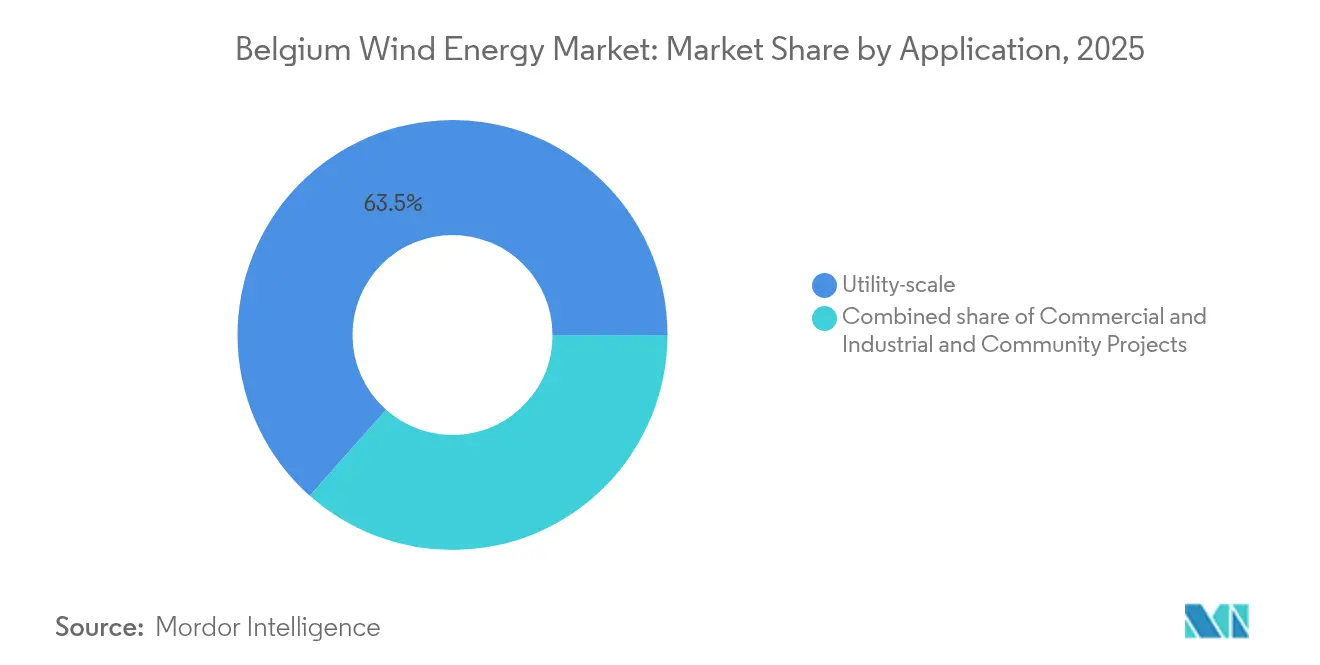

- Por aplicación, los activos a escala de servicios públicos representaron el 63,45% del tamaño del mercado de energía eólica de Bélgica en 2025 y están previstos para expandirse a una CAGR del 9,55% durante el período de proyección.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energía eólica de Bélgica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Los objetivos de energía renovable de la UE para 2030 y 2040 aceleran la construcción marina | 1.8% | Nacional, con concentración en las zonas marinas del Mar del Norte belga | Mediano plazo (2-4 años) |

| Los interconectores Nautilus y LionLink entre Bélgica y el Reino Unido abren nuevas fuentes de ingresos por exportación | 1.2% | Nacional, con impacto primario en los proyectos marinos de la Zona Princess Elisabeth | Mediano plazo (2-4 años) |

| Los PPA corporativos de los clústeres petroquímicos en Flandes reducen el riesgo de los proyectos | 0.9% | Flandes, con concentración en los corredores industriales de Amberes y Gante | Corto plazo (≤ 2 años) |

| La repotenciación de parques terrestres de más de 20 años impulsa las adiciones de MW | 0.8% | Nacional, con concentración aguda en las zonas de energía eólica heredadas de Flandes y Valonia | Corto plazo (≤ 2 años) |

| La demanda de hidrógeno verde en el Puerto de Amberes-Brujas crea certidumbre adicional de captación | 1.1% | Flandes, con efecto indirecto en los desarrolladores de energía eólica marina que suministran electrolizadores | Mediano plazo (2-4 años) |

| Los centros de islas energéticas del Mar del Norte financiados por la UE reducen el LCOE después de 2027 | 0.7% | Mar del Norte belga, con beneficios que se extienden a todos los desarrolladores de la Zona Princess Elisabeth | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los objetivos de energía renovable de la UE para 2030 y 2040 aceleran la construcción marina

Bélgica debe contribuir al mandato de la UE de obtener el 42,5% de la energía final de fuentes renovables para 2030, posicionando la energía eólica marina como la opción de escalado más rápido en un país con disponibilidad limitada de tierra.[4]Banco Europeo de Inversiones, "Princess Elisabeth Island Financing and Offshore Wind Support", eib.org La Zona Princess Elisabeth de 3,5 GW obtuvo autorización ambiental en 2024 y dependerá de una isla energética artificial que agrupará subestaciones, reduciendo el gasto de transmisión por megavatio por debajo de EUR 50 por MWh después de 2027, según estudios de viabilidad federales. Una sentencia del Tribunal Constitucional en octubre de 2024 ahora permite instalar turbinas en zonas agrícolas si se cumplen criterios espaciales, desbloqueando las solicitudes de repotenciación terrestre paralizadas. La nueva legislación sobre "zonas habilitadas", actualmente en debate regional, promete una tramitación de 12 meses para las zonas predesignadas, aunque los plazos varían entre Flandes y Valonia. En conjunto, estas herramientas de política comprimen los ciclos de desarrollo y amplían el conjunto de capacidad disponible del mercado de energía eólica belga.

Los interconectores Nautilus y LionLink entre Bélgica y el Reino Unido abren nuevas fuentes de ingresos por exportación

El enlace de corriente continua de alta tensión Nautilus de 1,4 GW conectará la Isla Princess Elisabeth con Suffolk, complementando el enlace Nemo de 1,0 GW para crear un corredor de exportación de 2,4 GW hacia el Reino Unido. La aprobación de Ofgem en noviembre de 2024 trasladó el punto de aterrizaje para minimizar los costes de restricción de red en más de un 50%. LionLink, una ruta separada de 1,8 GW hacia los Países Bajos, está en fase de planificación. Estos conductos permiten a los generadores belgas arbitrar los diferenciales de precios del mercado del día anterior, mejorando las tasas internas de retorno del proyecto en hasta dos puntos porcentuales. La mayor optionalidad de exportación también alivia la reducción local durante las horas de mucho viento y baja demanda, reforzando el argumento económico para parques marinos más grandes en el mercado de energía eólica belga.

PPA corporativos de los clústeres petroquímicos en Flandes reducen el riesgo de los proyectos

Los objetivos de descarbonización industrial están dando lugar a PPA a largo plazo que protegen los activos eólicos de la volatilidad del mercado libre. Borealis por sí sola se ha comprometido a 900 GWh anuales procedentes del parque Vleemo a partir de 2026, reduciendo 155.000 tCO₂e al año. INEOS y Aspiravi añadieron contratos escalonados que cubren otros 150 GWh. Las estructuras de precio fijo o de precio mínimo se alinean con los requisitos de los prestamistas para un flujo de caja predecible y permiten la financiación en balance frente a los modelos de financiación de proyectos. El corredor Amberes-Gante puede absorber hasta 2 GW de capacidad incremental sin estresar los enlaces de exportación, suavizando los ingresos para los desarrolladores terrestres cercanos a la costa y marinos dentro del mercado de energía eólica belga.

La demanda de hidrógeno verde en el Puerto de Amberes-Brujas crea certidumbre adicional de captación

El electrolizador SeaH2Land de 1 GW de Ørsted se conecta directamente a 2 GW de turbinas marinas, canalizando hidrógeno a través de un gasoducto dedicado de 45 km hacia Bélgica y los Países Bajos. La unidad de 25 MW de Hyoffwind será el primer electrolizador comercial de Flandes en 2026. La planta ENHANCE de Air Liquide obtuvo una subvención de la UE de EUR 110 millones para descomponer amoníaco importado en hidrógeno, reduciendo las emisiones en 300.000 t anuales. Una red troncal de hidrógeno a escala portuaria prevista para 2026 permite infraestructura compartida y flexibilidad de exportación. La colocalización con los puntos de aterrizaje eólico aumenta los factores de capacidad de las turbinas y diversifica los ingresos, apuntalando la trayectoria de crecimiento del mercado de energía eólica belga.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Riesgo de congestión de red y reducción de energía en Flandes | -0.7% | Flandes, con presión aguda en los corredores de transmisión de Flandes Occidental y Amberes | Corto plazo (≤ 2 años) |

| Prolongados plazos de planificación espacial y tramitación de permisos | -0.5% | Nacional, con mayores retrasos en Flandes (2-3 años) frente a Valonia (1-2 años) | Mediano plazo (2-4 años) |

| Capacidad limitada de embarcaciones para instalación de monopilotes y tendido de cables en Bélgica | -0.4% | Mar del Norte belga, con restricciones en la cadena de suministro que afectan al calendario de construcción de la Zona Princess Elisabeth | Mediano plazo (2-4 años) |

| El aumento de los precios en las subastas de arrendamiento de fondos marinos comprime las TIR de los desarrolladores | -0.3% | Mar del Norte belga, con impacto primario en los licitadores de la Zona Princess Elisabeth | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de congestión de red y reducción de energía en Flandes

La red de Elia está cerca de la saturación a medida que los nuevos recursos solares y eólicos superan las mejoras de la red, lo que genera advertencias de reducción durante las temporadas intermedias de primavera y otoño con mucho viento. El corredor Ventilus de EUR 2.200 millones, retrasado hasta 2028-2029, eventualmente moverá 3,5 GW de energía marina tierra adentro, pero no ofrece alivio a corto plazo. Las adjudicaciones de baterías que totalizan 357 MW en 2024, incluido el sistema de 25 MW/75 MWh de TotalEnergies en Amberes, son demasiado pequeñas para absorber picos de múltiples gigavatios. Hasta que lleguen los refuerzos de la red troncal, los desarrolladores enfrentan pérdidas de ingresos y los prestamistas aplican primas de riesgo más altas, frenando las perspectivas de crecimiento del mercado de energía eólica belga.

Prolongados plazos de planificación espacial y tramitación de permisos

El régimen federal-regional dividido de Bélgica prolonga las aprobaciones: Flandes promedia de 2 a 3 años para los expedientes terrestres frente a 1-2 años en Valonia. Las normas fragmentadas sobre ruido, distancias mínimas y parpadeo de sombra complican la repotenciación incluso en emplazamientos existentes. Los proyectos marinos deben navegar por zonas militares y áreas de conservación; un estudio de WWF de 2024 advirtió que Bélgica podría no alcanzar sus objetivos eólicos para 2040 sin invadir aguas protegidas. Los retrasos inflan los costes de financiación y posponen los flujos de ingresos, presionando los rendimientos de los desarrolladores en el mercado de energía eólica belga.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: El auge marino reequilibra el predominio terrestre heredado

El tamaño del mercado de energía eólica belga para proyectos marinos alcanzará 4,04 GW en 2031, reduciendo la participación terrestre que se situó en el 58,95% en 2025. Los mayores factores de capacidad marina del 45-50% superan el rango terrestre típico del 25-30%, mientras que la isla energética artificial reduce los costes de conexión a la red y soporta turbinas de más de 15 MW como la Siemens Gamesa SG 14-236 DD. La repotenciación sigue siendo el principal vector terrestre, ya que los parques construidos antes de 2005 sustituyen máquinas de menos de 2 MW por unidades Vestas V172-7,2 MW que triplican la producción en las mismas plataformas existentes. La dependencia marina también mitiga los conflictos de uso del suelo en la poblada Flandes, aunque introduce cuellos de botella en embarcaciones y cables submarinos abordados por las ampliaciones de flota de DEME y Jan De Nul.

El rápido crecimiento marino altera la mezcla de ingresos. Los interconectores dirigen la energía excedente hacia las redes del Reino Unido y los Países Bajos con precios más altos, moderando la canibalización de precios en Bélgica. Los costes de seguro para activos marinos siguen siendo más elevados, aunque los contratos por diferencia bilaterales reducen el riesgo a la baja. La repotenciación terrestre disfruta de ventanas de construcción más cortas y aprovecha los nodos de red existentes, reduciendo el gasto de capital por MW. En conjunto, la expansión en dos vías sustenta el cumplimiento nacional de los objetivos de la UE y consolida la confianza de los inversores a largo plazo en el mercado de energía eólica belga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por capacidad de turbina: El segmento de más de 6 MW capta el crecimiento marino y de repotenciación

Las turbinas de más de 6 MW registraron una CAGR del 15,17% en los pronósticos de 2026-2031 a medida que los desarrolladores despliegan las plataformas Vestas V236-15,0 MW y Siemens Gamesa SG 14-236 DD, cada una capaz de producir 80 GWh de producción anual. La clase heredada de 3-6 MW aún poseía el 43,55% de la capacidad instalada en 2025, reflejando parques marinos anteriores como Northwind y matrices terrestres puestas en servicio después de 2012. Los rotores más grandes reducen el coste nivelado de la energía en hasta un 15% y reducen el número de cimentaciones por GW, generando menores costes generales de mantenimiento. En tierra, las máquinas de 6-8 MW como la Nordex N163/6.X maximizan el rendimiento sin activar restricciones de aviación.

La flota de hasta 3 MW está reduciéndose a medida que los propietarios desmantelan máquinas envejecidas que se acercan al final de su vida útil. El valor de chatarra de los imanes de tierras raras y el acero de las torres compensa los costes de desmantelamiento, impulsando ciclos de sustitución más rápidos. La competencia entre los fabricantes de equipos originales (OEM) se intensifica: la plataforma Haliade-X 14 MW de GE compite en las aguas holandesas vecinas, presionando los precios para las licitaciones belgas. Combinado con contratos por diferencia favorables, la migración entre clases de capacidad acelera la paridad de costes con la generación de gas, reforzando la ola de modernización dentro del mercado de energía eólica belga.

Por aplicación: El predominio a escala de servicios públicos refleja la cartera de proyectos marinos y de repotenciación

Los parques a escala de servicios públicos representaron el 63,45% de la capacidad en 2025 y avanzarán a una CAGR del 9,55% hasta 2031, reflejando el impulso de la cartera marina y los grandes grupos de repotenciación terrestre que superan los 20 MW. La licitación del Lote 1 por sí sola añade 700 MW bajo contratos por diferencia de precio fijo más EUR 1.000 millones en financiación del Banco Europeo de Inversiones, destacando el efecto de escala que impulsa un bajo coste de capital. Los compradores comerciales e industriales precontratan cada vez más porciones de estos parques bajo PPA intermediados, combinando ingresos mayoristas y bilaterales.

Los proyectos comunitarios, principalmente en Valonia, ocupan un nicho de 1-5 MW respaldado por la coinversión municipal y las tarifas de alimentación regionales, pero enfrentan techos de financiación debido a la limitada solidez del balance. El mecanismo de remuneración de capacidad de Elia ahora permite híbridos eólico más almacenamiento, ejemplificado por la batería de 25 MW/75 MWh de TotalEnergies colocada junto a los parques eólicos de Amberes. A medida que el Mecanismo de Ajuste en Frontera por Carbono de la UE entre en vigor después de 2026, se espera que los fabricantes locales impulsen el abastecimiento de energía renovable, impulsando las curvas de demanda industrial dentro del mercado de energía eólica belga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La plataforma continental del Mar del Norte de Bélgica alberga todos los parques marinos existentes y absorberá la Zona Princess Elisabeth de 3,5 GW, habilitada por una isla artificial respaldada por la UE que reduce los costes de cableado de recolección y alberga las estaciones conversoras para el enlace Nautilus. Los factores de capacidad superiores al 45% sustentan costes nivelados competitivos y crean espacio de exportación excedente. La escasez en la cadena de suministro persiste, aunque los contratistas nacionales DEME y Jan De Nul están expandiendo las flotas de tendido de cables, con el buque Fleeming Jenkin de carga útil de 28.000 toneladas llegando en 2026.

Flandes sigue siendo el motor terrestre de Bélgica, pero se enfrenta a la escasez de tierra y a estrictas normas de localización. La repotenciación de parques más antiguos con máquinas de más de 6 MW ofrece un vector de crecimiento sin nuevas huellas, ayudando al mercado de energía eólica belga a mantener el impulso a pesar de las limitaciones espaciales. El cinturón petroquímico Amberes-Gante ancla PPA corporativos que superan los 1.100 GWh anuales desde 2024, proporcionando ingresos de cobertura contra los volátiles precios de la electricidad. Sin embargo, los cuellos de botella de la red arriesgan reducciones hasta que el corredor de alta tensión Ventilus entre en funcionamiento a finales de la década.

Valonia, con normas más permisivas sobre distancias mínimas y ruido, tramita los permisos terrestres en 12-24 meses y se beneficia del refuerzo Boucle du Hainaut de EUR 1.300 millones que conecta las energías renovables del sur con la red troncal nacional en 2030. Las cooperativas comunitarias aprovechan las tarifas de alimentación regionales para construir pequeños grupos, enriqueciendo la propiedad local mientras contribuyen con volumen incremental al mercado de energía eólica belga. Aunque las velocidades del viento son más bajas que en las zonas costeras, la mayor disponibilidad de tierra y las aprobaciones más rápidas compensan parcialmente la brecha de recursos, manteniendo un despliegue nacional equilibrado.

Panorama regulatorio

La gobernanza de la energía eólica en Bélgica se divide entre las autoridades federales y regionales, ya que el nivel federal se encarga del espacio marítimo y las licencias offshore, mientras que Flandes y Valonia gestionan los permisos renovables terrestres y la planificación territorial. Para la eólica marina en el mar del Norte belga, los promotores suelen necesitar una concesión de dominio federal y una adjudicación de licitación coordinada a través del FPS Economy (DG Energy), junto con una autorización ambiental con requisitos de EIA a través de procedimientos ambientales federales, además de permisos separados para los cables de exportación y las obras marítimas relacionadas.

En abril de 2026, el gobierno federal publicó propuestas de enmiendas al Real Decreto del 3 de junio de 2024 para perfeccionar el procedimiento de licitación competitiva para la Zona Princess Elisabeth (PEZ), con un periodo de consulta que va del 20 de abril de 2026 al 30 de abril de 2026. El desarrollo de la PEZ (alrededor de 3,15 GW a 3,5 GW, vinculado al concepto de red de la Isla Princess Elisabeth liderado por Elia) avanza en paralelo con el cambio del mercado hacia el apoyo mediante contratos por diferencia bilaterales para la eólica marina. Al mismo tiempo, la cancelación de la licitación PE I el 2 de julio de 2025 pone de relieve lo sensible que sigue siendo el ritmo de las subastas y los plazos de financiación a la existencia de reglas de licitación claras y bancables.

Panorama competitivo

La concentración del mercado es moderada, liderada por un conjunto de desarrolladores internacionales y consorcios nacionales que dominan las concesiones marinas, mientras que los activos terrestres siguen siendo más fragmentados. Parkwind, respaldada por JERA, controla participaciones en parques heredados y ahora tiene la vista puesta en licitaciones francesas, lo que indica diversificación más allá de su base local. Engie se comprometió a invertir EUR 4.000 millones en infraestructura belga para 2030 y está licitando en las subastas de la Zona Princess Elisabeth, integrando carteras de energía renovable con sus iniciativas de red e hidrógeno. El proyecto SeaH2Land de Ørsted ilustra la integración vertical, combinando 2 GW de energía eólica con un electrolizador de 1 GW para asegurar la demanda y mejorar la financiabilidad.

La capacidad de instalación es otra arena de competencia. DEME registró EUR 2.000 millones en facturación marina en 2024 tras adquirir Havfram para mejorar la capacidad de elevación pesada, mientras que Jan De Nul encargó dos tendedores de cables XL y firmó contratos en los proyectos Hornsea 3, Nordlicht y Fengmiao, ampliando los ingresos más allá de Bélgica. La rivalidad entre OEM se centra en máquinas de más de 15 MW: Vestas firmó un marco condicional de 1 GW en el norte de Europa, y Siemens Gamesa está probando un prototipo de accionamiento directo de 21 MW, cada uno compitiendo por las asignaciones de Princess Elisabeth.

Los nichos emergentes incluyen híbridos flotantes de energía eólica y solar bajo el piloto SWiM, respaldado por subvenciones del Fondo de Transición Energética, y el craqueo de amoníaco verde liderado por Air Liquide. Jugadores nacionales más pequeños como Aspiravi ampliaron sus participaciones al adquirir una participación del 30% en Northwind, señalando una consolidación continua de activos. El régimen de contratos por diferencia bilateral de Bélgica limita el potencial alcista pero garantiza precios mínimos, favoreciendo a las empresas de servicios públicos y los fondos de infraestructura con balances sólidos y configurando un comportamiento cauteloso en las licitaciones del mercado de energía eólica belga.

Líderes de la industria de energía eólica de Bélgica

Parkwind NV

Engie Electrabel SA

Otary RS NV

Eneco Wind Belgium / Northwind

Storm Management NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave consiste en vincular la nueva capacidad eólica marina a infraestructura de red offshore dedicada en torno a la Isla Princess Elisabeth y a la interconexión relacionada. El avance de la construcción en la isla ofrece una vía de conexión concreta para volúmenes offshore adicionales, y en junio de 2026 se informó de que se habían instalado 17 de los 23 cajones de hormigón que forman el perímetro. El gobierno federal también avanzó hacia un plan de infraestructura offshore más consciente de los costos en mayo de 2026, al proponer un enfoque revisado para la isla energética Princess Elisabeth y ajustar la capacidad prevista del interconector con el Reino Unido de 1,4 GW a 1,2 GW, manteniendo el proyecto centrado en la integración de grandes volúmenes offshore y en abordar las limitaciones de diseño del sistema.

Más allá del desarrollo, también existen oportunidades en la optimización de carteras, la consolidación y las medidas que mejoran la bancabilidad de los activos operativos existentes y de las próximas licitaciones. En julio de 2026, JERA Nex BP completó la adquisición de las participaciones de Sumitomo Corporation en Northwester 2 (219 MW) y Nobelwind (165 MW), obteniendo la propiedad total de Northwester 2 y elevando su participación en Nobelwind al 80,1%, lo que apunta a un apetito continuo por la escala en las operaciones offshore belgas y por flujos de caja de mayor duración. En el plano sistémico, el caso de inversión para nueva capacidad eólica sigue dependiendo de refuerzos de red paralelos, incluidos Ventilus y Boucle du Hainaut, así como de la claridad de las reglas de licitación para los lotes de la PEZ, y la publicación en abril de 2026 de propuestas de enmiendas señala un trabajo político activo para reiniciar la contratación bajo procedimientos y plazos actualizados.

Desarrollos recientes del sector

- Julio de 2026: JERA Nex BP completó la adquisición de la participación del 30% de Sumitomo Corporation en el parque eólico marino de 219 MW Northwester 2 y de su participación del 39,02% en el parque eólico marino de 165 MW Nobelwind. La transacción otorgó a JERA Nex BP la propiedad total de Northwester 2 y aumentó su participación en Nobelwind al 80,1%, reforzando la consolidación en torno a los activos offshore belgas operativos y fortaleciendo el control sobre la generación y la gestión del flujo de caja.

- Junio de 2025: Elia marcó el inicio de los trabajos de HVAC para el centro energético offshore belga con un primer hito de corte de acero. El avance en la infraestructura de red respalda una mayor capacidad de integración eólica marina y reduce el riesgo de ejecución para conectar los futuros proyectos de la Zona Princess Elisabeth al sistema terrestre.

- Noviembre de 2024: Ofgem aprobó el proyecto de interconector Nautilus de 1,4 GW que une Bélgica y el Reino Unido. La aprobación avanzó una ruta para exportar la producción eólica marina a un mercado eléctrico vecino más grande, mejorando la optatividad de precios y la estructuración de ingresos para los proyectos en el mar del Norte belga.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía eólica de Bélgica se define como la capacidad instalada de energía eólica del país en gigavatios, combinando la eólica terrestre y marina en operación en Bélgica para el año indicado.

Exclusiones del alcance: excluimos del tamaño del mercado la energía solar, hidroeléctrica, de biomasa, el almacenamiento en baterías, el gasto en transmisión y distribución de red, y los ingresos por comercialización de energía.

Descripción general de la segmentación

- Por ubicación

- Terrestre

- Marino

- Por capacidad de turbina

- Hasta 3 MW

- De 3 a 6 MW

- Más de 6 MW

- Por aplicación

- A escala de servicios públicos

- Comercial e industrial

- Proyectos comunitarios

- Por componente (solo análisis cualitativo)

- Góndola/Turbina

- Pala

- Torre

- Generador y caja de engranajes

- Balance de sistema

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con estadísticas públicas del sistema energético, de modo que el modelo esté anclado a lo que está físicamente instalado y produciendo energía en Bélgica. Las fuentes utilizadas incluyen publicaciones oficiales como los informes anuales por país de IEA Wind, los balances energéticos de Eurostat, los informes de energía y clima de la Comisión Europea, y los sitios web nacionales de energía y permisos offshore de Bélgica, seguidos de comunicados de prensa y materiales para inversores sobre plazos de proyectos y actualizaciones de puesta en marcha.

Para traducir esas señales en una visión anual coherente de la capacidad, también revisamos anuncios de turbinas y proyectos, avisos de conexión a la red y registros de permisos ambientales cuando estaban disponibles, y luego los verificamos con documentos presentados por empresas y prensa energética de buena reputación. En algunos casos, se utilizó una suscripción de pago centrada en información financiera de empresas y una base de datos de patentes de pago para confirmar cambios de propiedad y cambios tecnológicos que pueden afectar la atribución de capacidad. Las fuentes aquí enumeradas son solo ilustrativas, y se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar el ritmo real de puesta en marcha, la actividad de repotenciación y los retrasos esperados, ya que estos pueden diferir de los planes públicos. Hablamos con promotores, empresas de EPC y de servicios, participantes de la cadena de suministro de turbinas, contactos del ecosistema de redes y puertos, y grandes compradores de electricidad, y luego volvimos a verificar los supuestos comparando perspectivas centradas en Bélgica con perspectivas europeas más amplias.

Los datos recopilados a través de estas conversaciones se utilizaron para llenar vacíos en los tiempos de los permisos, los plazos de construcción típicos, y la proporción de la capacidad nominal que está efectivamente disponible una vez considerados los patrones de restricción y mantenimiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 17% | Gerentes: 50% |

Dimensionamiento y previsión del mercado

El modelo central utiliza una reconstrucción de arriba hacia abajo que parte de la base eólica instalada en Bélgica y luego la ajusta año a año utilizando las adiciones de capacidad, los desmantelamientos y las fechas de puesta en marcha de los proyectos. Para mantener los totales realistas, corroboramos el resultado con verificaciones selectivas de abajo hacia arriba, como una consolidación muestral de proyectos conocidos en construcción y una comprobación de razonabilidad sobre el número implícito de turbinas a partir de los rangos típicos de MW por turbina.

Los insumos clave que dan forma a la curva de capacidad anual incluyen: la capacidad de zonas offshore anunciada y adjudicada, la actividad de repotenciación terrestre (turbinas antiguas reemplazadas por menos unidades de mayor MW), la disponibilidad de conexión a la red, los plazos de permisos y apelaciones, y la duración típica de la construcción según el tipo de emplazamiento. Cuando falta un detalle público de un proyecto, el vacío se maneja aplicando un retraso conservador de puesta en marcha derivado de la retroalimentación de las entrevistas, y luego se revisa cuando aparecen nuevas actualizaciones de permisos o conexión.

Para la previsión, se utiliza el análisis de escenarios porque el momento de las políticas y los calendarios de licitación pueden alterar la trayectoria aunque la dirección a largo plazo se mantenga positiva. Los escenarios están impulsados por variables sobre las que los entrevistados tienden a coincidir, como el momento de adjudicación de las licitaciones, los plazos de entrega de la cadena de suministro y las tasas anuales de construcción terrestre, seguido de un caso base que coincide con el ritmo de ejecución más probable.

Validación de datos y ciclo de actualización

Los resultados del modelo se contrastan con señales independientes, como los informes de capacidad instalada nacional, las adiciones anuales recientes, y si los volúmenes de construcción implícitos parecen viables dentro del contexto de red y permisos de Bélgica. Si el modelo produce un salto que no puede explicarse por una adjudicación de licitación conocida, un hito de conexión o un lote de puesta en marcha, se revisan los factores determinantes y se cuestiona el supuesto antes de la aprobación final.

Cada informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurre un evento material, como una adjudicación de licitación importante, un cambio en los permisos que desbloquea o bloquea proyectos, o un anuncio de desmantelamiento a gran escala. Antes de la entrega, se completa una revisión final por parte del analista para que las cifras reflejen las últimas actualizaciones públicas y la información primaria más reciente.

Comparación del dimensionamiento del mercado de energía eólica de Bélgica de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas sobre la energía eólica en Bélgica a menudo no coinciden porque algunas fuentes informan el valor de mercado en USD, mientras que otras informan la capacidad instalada física en gigavatios. También surgen diferencias cuando un estudio contabiliza toda la cadena de valor y componentes eólicos, y otro se centra únicamente en la capacidad operativa dentro del país.

Algunas estimaciones externas incorporan equipos, torres, palas y servicios relacionados como ingresos, lo que infla la cifra en comparación con una visión centrada únicamente en la capacidad. En Mordor Intelligence, el tamaño del mercado se rastrea como la capacidad eólica instalada en Bélgica (GW), y los ingresos por componentes o por renovables en un sentido más amplio se mantienen fuera del total, de modo que la cifra siga vinculada a lo que está en operación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,85 mil millones de USD (2025) | |

| Consultora Regional A | 1,80 mil millones de USD (2023) | Se informa en términos de ingresos y normalmente incluye componentes y servicios de proyectos, lo que hace que no sea directamente comparable con un tamaño basado en capacidad expresado en GW instalados. |

| Publicación Sectorial B | 5,59 mil millones de USD (2024) | A menudo utiliza el año de la instantánea de capacidad instalada más reciente y puede no normalizar la información neta frente a la bruta ni el momento de las actualizaciones de puesta en marcha de finales de año, lo que puede alterar el total declarado. |

La tabla muestra que la mayor parte de la dispersión proviene de mezclar definiciones basadas en valor con definiciones basadas en capacidad, además de las decisiones de tiempo y normalización en las instantáneas anuales de capacidad. Al mantener la unidad coherente y vincular cada año con las adiciones y retiros que pueden verificarse, el resultado sigue siendo fácil de seguir y repetir a medida que llegan nuevas actualizaciones de proyectos.

Preguntas clave respondidas en el informe

¿Cuál es la capacidad eólica instalada de Bélgica hoy en día y cuál será en 2031?

La capacidad alcanzó 6,28 GW en 2026 y se prevé que aumente a 8,9 GW en 2031, lo que implica una CAGR del 7,29%.

¿Qué iniciativa individual contribuye más a la futura construcción marina?

La Zona Princess Elisabeth de 3,5 GW, respaldada por contratos por diferencia bilaterales y una isla energética artificial, impulsa la mayor parte de las nuevas adiciones marinas.

¿Cómo están influyendo los acuerdos de compra de energía corporativos en los nuevos proyectos?

Los compradores petroquímicos en el corredor Amberes-Gante han firmado más de 1.100 GWh de PPA anuales desde 2024, proporcionando a los desarrolladores ingresos a largo plazo financiables.

¿Qué mejora de red es fundamental para evitar la reducción de nuevos parques eólicos?

El corredor de alta tensión Ventilus de EUR 2.200 millones de Elia, previsto para 2028-2029, moverá 3,5 GW de energía marina tierra adentro y aliviará la congestión en Flandes.

¿Qué clase de tamaño de turbina está ganando cuota más rápidamente en Bélgica?

Las máquinas con una potencia superior a 6 MW, lideradas por la Vestas V236-15 MW y la Siemens Gamesa SG 14-236 DD, están creciendo a una CAGR del 15,17% hasta 2031.

¿Quiénes son los actores clave que configuran la dinámica competitiva?

Desarrolladores internacionales como Ørsted, Engie, Parkwind-JERA y los contratistas DEME y Jan De Nul dominan las concesiones marinas actuales y futuras.

Última actualización de la página el: