Tamaño y cuota del mercado de bancaseguros en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

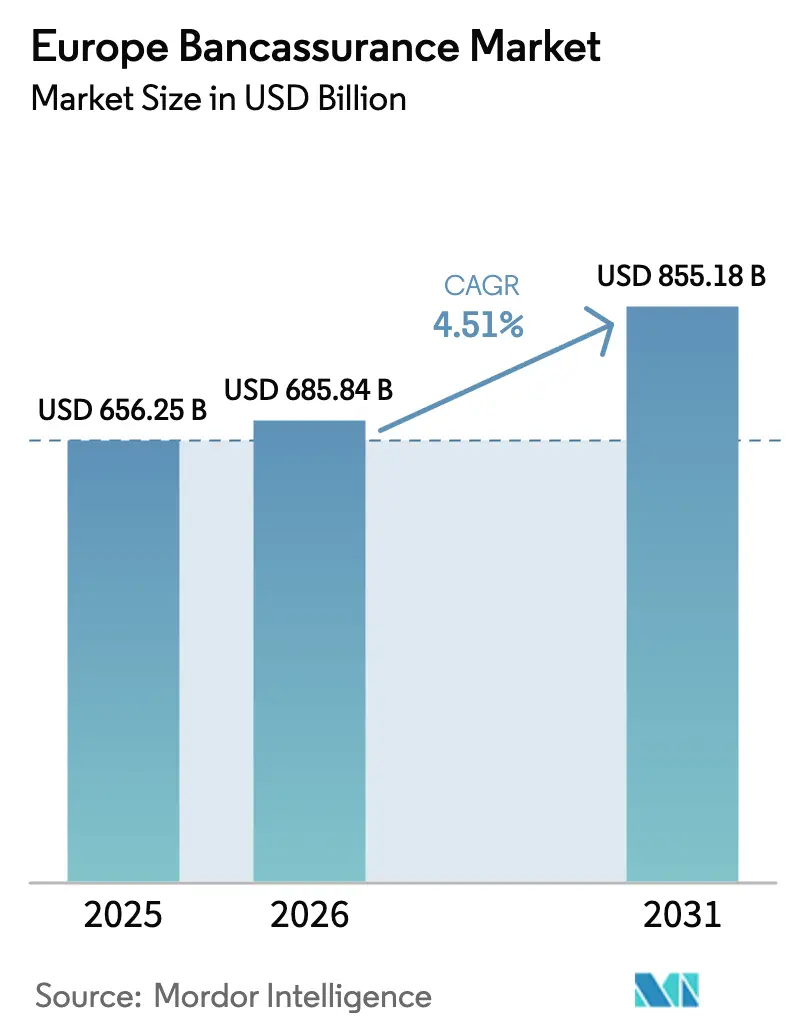

| Tamaño del mercado en el año base (2025) | 656.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 685.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 855.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bancaseguros en Europa por Mordor Intelligence

Se prevé que el tamaño del mercado de bancaseguros en Europa crezca desde 656.250 millones de USD en 2025 hasta 685.840 millones de USD en 2026, con una previsión de alcanzar los 855.180 millones de USD en 2031 a una CAGR del 4,51% durante el período 2026-2031. La creciente eficiencia de capital desbloqueada por las reformas del Compromiso Danés y el CRR3 permite a los bancos mantener filiales aseguradoras con ponderaciones de riesgo más bajas, fortaleciendo los ratios de Capital Ordinario de Nivel 1 y fomentando una integración más profunda de los seguros. Las pólizas de vida conservan su papel como principales fuentes de ingresos, mientras que la demanda de cobertura sanitaria privada se acelera impulsada por el envejecimiento de la población y la presión sobre la sanidad pública. La migración digital continúa transformando la distribución a medida que las aplicaciones móviles integran la emisión instantánea de pólizas dentro de los recorridos bancarios cotidianos. Mientras tanto, la adopción de inteligencia artificial (IA) permite a los bancos y aseguradoras personalizar las ofertas en tiempo real, reforzar los ratios de venta cruzada y reducir los costes de servicio. La diferenciación competitiva, por lo tanto, se inclina hacia las entidades que combinan sólidas posiciones de capital, alcance omnicanal y suscripción basada en datos.

Conclusiones clave del informe

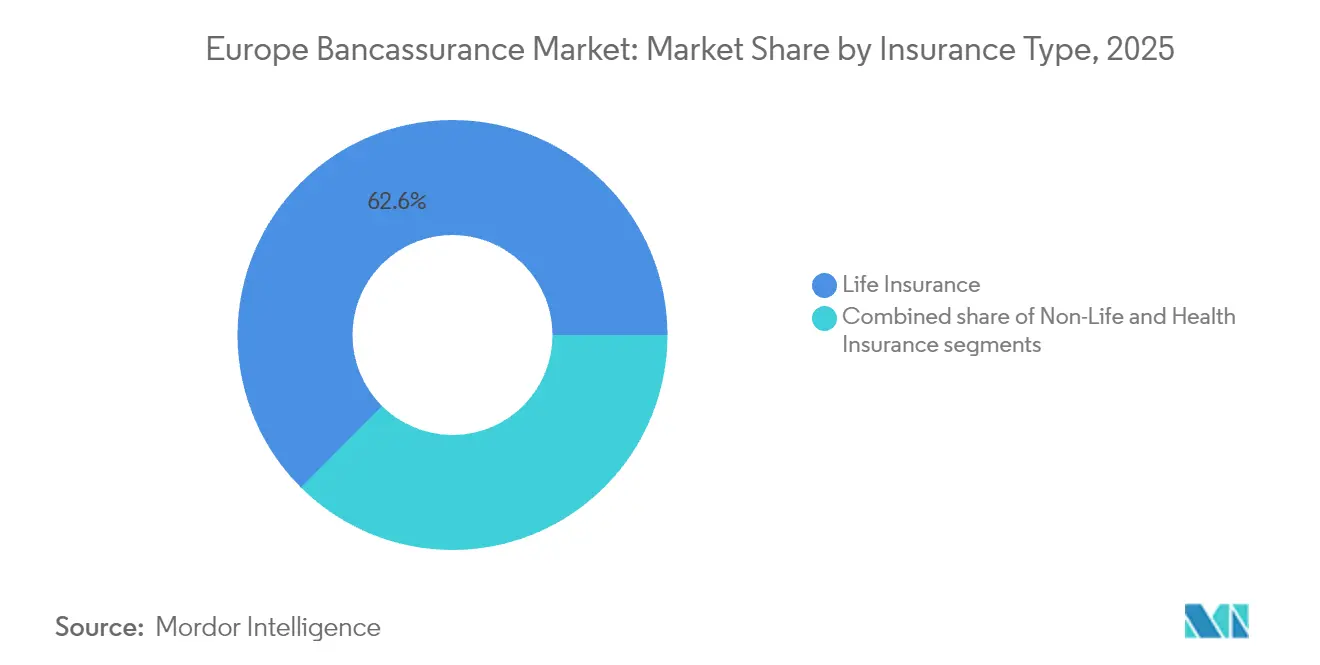

- Por tipo de seguro, los productos de vida representaron el 62,55% de la cuota del mercado de bancaseguros en Europa en 2025; el seguro de salud está preparado para crecer a una CAGR del 6,52% hasta 2031.

- Por canal de distribución, las sucursales bancarias mantuvieron una cuota de ingresos del 67,75% en 2025, mientras que se prevé que las aplicaciones de banca móvil se expandan a una CAGR del 8,10% hasta 2031.

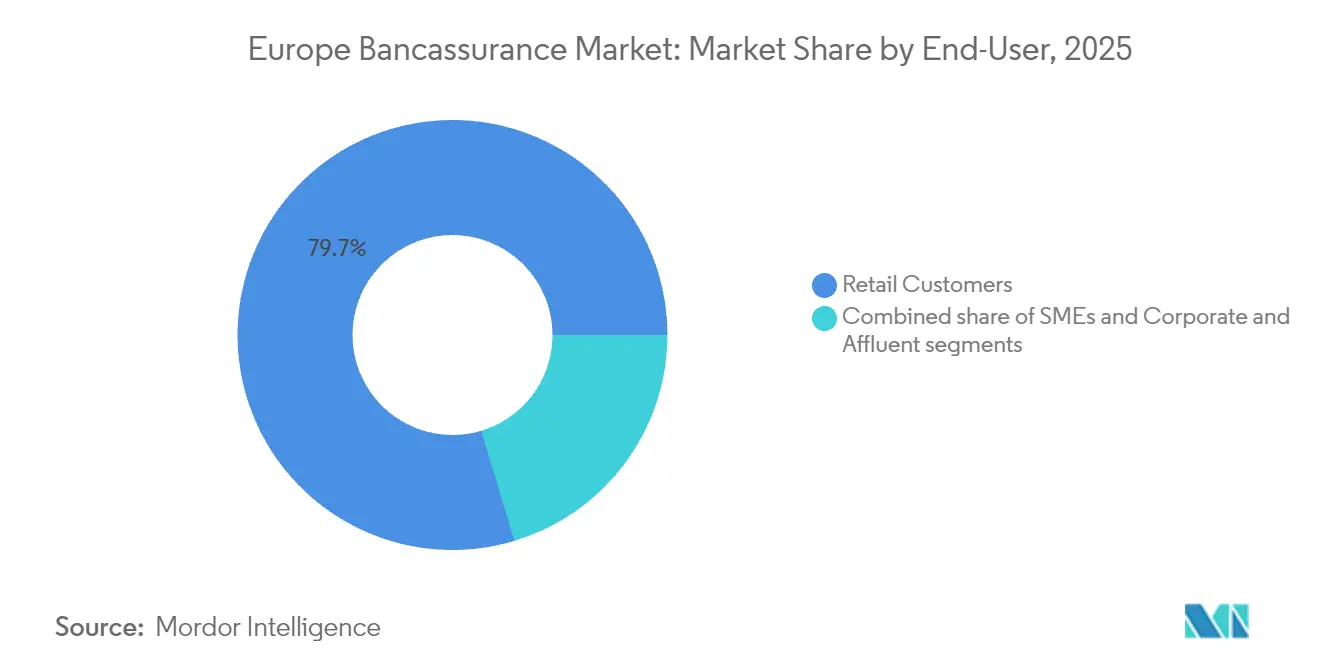

- Por usuario final, los clientes minoristas representaron el 79,65% del tamaño del mercado de bancaseguros en Europa en 2025; se espera que el segmento de pymes registre el crecimiento más rápido con una CAGR del 6,85% hasta 2031.

- Por geografía, Francia dominó con una cuota de ingresos del 17,25% en 2025, mientras que se prevé que Polonia registre una CAGR del 7,55%, la más alta de la región hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bancaseguros en Europa

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente demanda de productos de jubilación y protección | +1.2% | Europa Occidental, especialmente Francia y Alemania | Largo plazo (≥ 4 años) |

| Búsqueda de ingresos basados en comisiones por parte de los bancos ante la presión sobre el margen de interés neto | +0.8% | Mercados europeos maduros | Medio plazo (2-4 años) |

| Auge de la adopción de canales digitales y la venta cruzada basada en datos | +1.0% | Europa del Norte, extendiéndose a Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Redes de sucursales en proceso de envejecimiento que aprovechan herramientas de asesoramiento integradas | +0.6% | Zonas rurales y suburbanas | Medio plazo (2-4 años) |

| Alivio de capital derivado de las reformas del Compromiso Danés y el CRR3 | +0.7% | Estados miembros de la UE con sectores bancarios de considerable envergadura | Corto plazo (≤ 2 años) |

| Hiperpersonalización impulsada por IA mediante datos de banca abierta | +0.9% | Reino Unido, Países Bajos, países nórdicos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos de jubilación y protección

El cambio demográfico de Europa amplía la brecha de financiación de los planes de pensiones estatutarios y orienta a los hogares hacia instrumentos de ahorro privado para la jubilación. Swiss Re estima un potencial adicional de 1,56 billones de USD en primas de vida entre 2025 y 2034, lo que crea un margen considerable para que los bancos profundicen en las ventas asesoradas de productos de vida entera y rentas vitalicias[1]Swiss Re, "Potencial de primas de seguro de vida europeo", swissre.com. La creciente rentabilidad para los tomadores de pólizas del 3,5% en fondos en euros tradicionales en 2025 hace que los contratos de vida sean competitivos frente a los depósitos, impulsando la contratación entre ahorradores con aversión al riesgo. Los bancos aprovechan sus conocimientos a nivel de cuenta para combinar coberturas de protección junto con préstamos personales e hipotecas, ampliando así los flujos de comisiones y reforzando la fidelización del cliente. Los países con sistemas de seguridad social maduros, como Francia y Alemania, muestran el giro más pronunciado hacia los planes de pensiones individuales, una tendencia que se espera persista a lo largo de la década.

Búsqueda de ingresos basados en comisiones por parte de los bancos ante la presión sobre el margen de interés neto

Las prácticas crediticias competitivas y las incertidumbres en la política macroeconómica continúan restringiendo los márgenes de interés neto (MINs). Al distribuir seguros, los bancos pueden generar comisiones estables y de bajo consumo de capital, contribuyendo a compensar la volatilidad en los préstamos. Esta estrategia diversifica los flujos de ingresos y reduce la dependencia de los ingresos basados en intereses, haciendo a los bancos más resistentes a las fluctuaciones del mercado. Un reciente cambio normativo, que reduce la ponderación de riesgo de las participaciones en seguros al 250%, ha impulsado directamente los retornos sobre el capital de las bancaseguradoras integradas. Este ajuste regulatorio mejora el atractivo de los modelos de bancaseguros, animando a los bancos a forjar acuerdos de exclusividad más estrechos con sus aseguradoras internas o cautivas para maximizar la colaboración. En consecuencia, los directivos bancarios se centran ahora en optimizar su combinación de productos, con el objetivo de elevar la proporción de ingresos no procedentes de intereses a más del 40% para 2030, en particular entre los grandes grupos de Europa Occidental. Este cambio refleja una tendencia más amplia de los bancos a equilibrar sus carteras de ingresos y adaptarse a la evolución de la dinámica del mercado[2]Crédit Agricole Assurances, "Documento de registro 2024", credit-agricole.com.

Auge de la adopción de canales digitales y la venta cruzada basada en datos

A raíz de la pandemia, los hábitos de los consumidores han gravitado cada vez más hacia las plataformas móviles. Cabe destacar que el 80% de los clientes de banca minorista ahora manifiesta su disposición a contratar seguros directamente a través de sus aplicaciones bancarias. Este cambio pone de relieve la creciente importancia de los canales móviles en el mercado de bancaseguros en Europa, donde la distribución móvil experimenta un crecimiento significativo con una CAGR del 8,31%. Esta expansión está impulsada por la comodidad de la emisión instantánea de pólizas y la eficacia de las ofertas personalizadas para mejorar las tasas de conversión. Los bancos aprovechan los datos de transacciones para ofrecer estímulos hiperpersonalizados; por ejemplo, ofreciendo seguros de viaje inmediatamente después de la compra de un billete. Tales estrategias mejoran el compromiso del cliente y simplifican el proceso de contratación de seguros. En la región nórdica, los bancos ya han vinculado más del 25% de las nuevas pólizas de seguro distinto del de vida a procesos impulsados por aplicaciones, demostrando la escalabilidad y eficiencia de estos modelos integrados. Esta tendencia subraya el potencial transformador de la distribución móvil para reformar el panorama del bancaseguros.

Hiperpersonalización impulsada por IA mediante datos de banca abierta

La Autoridad Europea de Seguros y Pensiones de Jubilación (AESPJ) informa de que el 50% de las aseguradoras de ramos distintos del de vida y el 24% de las aseguradoras de vida habían desplegado soluciones de IA en 2024, principalmente en suscripción y gestión de siniestros[3]AESPJ, "Informe de seguimiento del mercado de digitalización", eiopa.europa.eu. Con la ayuda de interfaces de banca abierta, las aseguradoras pueden ahora acceder a datos detallados de flujo de caja, mejorando sus procesos de suscripción. Este avance les permite perfeccionar las evaluaciones de riesgo y avanzar hacia modelos de fijación de precios basados en el uso. Generali Suiza ha introducido un asistente impulsado por IA que atiende consultas en varios idiomas y agiliza los procesos básicos de gestión de siniestros. Esta innovación ha elevado las puntuaciones de satisfacción del cliente en 12 puntos durante su primer año de funcionamiento. Además, a medida que evolucionan las tecnologías de aprendizaje automático, se observa un notable aumento en las tasas de conversión de las ofertas de seguros dentro de la aplicación, lo que se traduce en costes de adquisición más económicos que los métodos tradicionales en sucursal o en centro de atención telefónica.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Normativa y reglas fiscales fragmentadas en la UE | -0.5% | Operaciones transfronterizas | Largo plazo (≥ 4 años) |

| Reducción del tráfico en sucursales físicas tras el COVID | -0.7% | Mercados con densas redes de sucursales | Medio plazo (2-4 años) |

| Limitaciones derivadas del RGPD en la explotación profunda de datos de consumidores | -0.4% | A escala de toda la UE | Corto plazo (≤ 2 años) |

| Ecosistemas de grandes tecnológicas y tecnología financiera que desintermedian a los bancos | -0.6% | Reino Unido, Países Bajos, países nórdicos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normativa y reglas fiscales fragmentadas en la UE

Los distintos incentivos fiscales nacionales, las obligaciones de divulgación y el etiquetado de productos elevan los costes de cumplimiento normativo para las bancaseguradoras paneuropeas. El mantenimiento de estructuras de productos paralelas y configuraciones informáticas para cada mercado erosiona las economías de escala y ralentiza el tiempo de comercialización. Los nuevos participantes transfronterizos de menor tamaño soportan cargas proporcionales más pesadas, lo que efectivamente protege a las bancaseguradoras domésticas dominantes de la competencia agresiva. El avance hacia un verdadero Mercado Único Europeo de Seguros armonizado, por lo tanto, sigue siendo fundamental para desbloquear un mayor crecimiento. Un régimen armonizado reduciría la fricción regulatoria, permitiendo a las empresas distribuir productos estandarizados a través de las fronteras con mayor eficiencia. También reforzaría la confianza de los consumidores a través de protecciones y divulgaciones coherentes, fomentando una integración más profunda del panorama asegurador europeo.

Ecosistemas de grandes tecnológicas y tecnología financiera que desintermedian a los bancos

Los ecosistemas digitales están integrando a la perfección pagos, inversiones y seguros en interfaces fáciles de usar. Por ejemplo, Revolut ofrece ahora seguros de dispositivos y de viaje directamente a través de su aplicación a más de 30 millones de clientes en Europa, eludiendo las vías bancarias tradicionales y proporcionando una alternativa más cómoda a los métodos tradicionales. Las grandes empresas tecnológicas utilizan análisis de participación avanzados para ofrecer microseguros personalizados en momentos cruciales, como durante la reserva de viajes o la compra de dispositivos, atrayendo a clientes más jóvenes y urbanos que podrían haberse decantado por las aseguradoras tradicionales centradas en la banca. Esta tendencia está empujando a los bancos establecidos a acelerar sus esfuerzos de innovación, adoptar estrategias digitales prioritarias y mejorar las experiencias del cliente para proteger su cuota de mercado en un panorama cada vez más competitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de seguro: el seguro de salud impulsa el crecimiento de las primas

Los productos de vida ocuparon el 62,55% de la cuota del mercado de bancaseguros en Europa en 2025, consolidando su posición como la mayor fuente de ingresos. Sin embargo, los ramos de salud crecen más rápidamente a una CAGR del 6,52%, impulsados por el envejecimiento de la población, las largas listas de espera en el sector público y la concienciación inducida por la pandemia, que redirigen a los hogares hacia la cobertura complementaria. Para el período 2026-2031, se prevé que el segmento de salud añada 27.400 millones de USD en primas incrementales, equivalente a casi una quinta parte de la expansión total del mercado. El plan estratégico de AXA ilustra este giro: su cartera de salud europea logró un incremento de primas del 9% en 2024 y ahora tiene como objetivo un reparto equitativo entre vidas cubiertas minoristas y comerciales.

Las plataformas digitales de bienestar refuerzan este impulso al combinar la telemedicina y los servicios de atención preventiva con los seguros, generando un compromiso recurrente y reduciendo los índices de siniestralidad. Los productos de seguro distinto del de vida, como los de propiedad y automóvil, continúan beneficiándose de las relaciones crediticias de las bancaseguradoras. La originación de hipotecas ofrece oportunidades naturales de venta cruzada para el seguro del hogar, mientras que los préstamos para automóviles anclan las propuestas de pólizas de seguro de automóvil. Aunque estos subramos crecen más lentamente que el de salud, sus márgenes de beneficio siguen siendo atractivos debido a los bajos costes de adquisición y las ventas en paquete.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por canal de distribución: las aplicaciones móviles desafían el dominio de las sucursales

Las sucursales bancarias aún controlaban el 67,75% de las primas suscritas en 2025, gracias a las sólidas relaciones con los clientes y la comodidad del asesoramiento presencial. Sin embargo, se prevé que el tamaño del mercado de bancaseguros en Europa atribuible a los canales móviles se triplique para 2031 con una CAGR del 8,10%, a medida que los consumidores se desplazan hacia el autoservicio digital. Los procesos integrados reducen la incorporación a minutos y admiten coberturas de pago por uso, atractivas para los segmentos demográficos más jóvenes que raramente visitan las sucursales. El facilitador de tecnología de seguros Qover integra pólizas directamente dentro de las aplicaciones bancarias de Revolut y N26, demostrando una vía de implantación de bajo coste a escala paneuropea.

Las cuotas de dígito simple medio de los centros de contacto y los portales web satisfacen las demandas de productos complejos y facilitan las ventas asistidas. Estos canales desempeñan un papel crucial para atender las necesidades de los clientes que requieren atención personalizada o explicaciones detalladas, especialmente para productos de seguros complejos. Con la creciente integración de la IA en los robots de voz, se proyecta que para 2027 estos robots gestionen el 50% de las consultas de seguros entrantes. Se espera que esta automatización agilice las operaciones, reduzca los tiempos de respuesta y mejore la eficiencia, permitiendo a los agentes humanos dedicar su tiempo a ofrecer servicios de asesoramiento más valiosos y especializados, como recomendaciones de pólizas personalizadas y atención a las preocupaciones específicas de los clientes.

Por usuario final: las pymes emergen como segmento de alto crecimiento

Los clientes minoristas generaron el 79,65% del tamaño del mercado de bancaseguros en Europa en 2025, lo que refleja un enfoque en el consumidor de larga data. Las pymes, aunque actualmente de menor tamaño, están en camino de crecer a una CAGR del 6,85%, ya que los requisitos normativos, como la responsabilidad civil profesional, obligan a las empresas a protegerse frente a los riesgos operativos. Los bancos que ya suministran líneas de crédito pueden fácilmente combinar coberturas de propiedad, responsabilidad civil y personas clave, elevando la rentabilidad global de la relación. Se proyecta que el tamaño del mercado de bancaseguros en Europa para los ramos de pymes supere los 62.800 millones de USD en 2031 si se mantienen las tasas de crecimiento actuales.

Si bien las grandes corporaciones y los individuos de alto patrimonio continúan desempeñando un papel fundamental en los productos de vida de prima única y transferencia de patrimonio heredado, su crecimiento es superado por el de las pymes y los segmentos de riqueza media. Esto se debe en gran medida a los niveles de penetración ya elevados entre los empleadores de primer orden y los individuos de alto patrimonio neto, lo que limita el potencial de expansión adicional. En contraste, las pymes y los segmentos de riqueza media presentan oportunidades sin explotar, impulsando un crecimiento más rápido en estas categorías a medida que adoptan cada vez más dichos productos financieros. Además, la evolución de las necesidades financieras de las pymes y la creciente concienciación entre la riqueza media sobre las soluciones de gestión patrimonial contribuyen a la adopción acelerada de estos productos en estos segmentos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

En 2025, Francia emergió como la fuerza dominante en el mercado europeo de bancaseguros, representando el 17,25% del total de primas. Este liderazgo está respaldado por alianzas duraderas como Crédit Agricole/Predica y Société Générale/Sogecap. Las pólizas de vida, que gozan de un tratamiento fiscal favorable, son parte integral del ahorro de los hogares en Francia, garantizando flujos constantes incluso durante las recesiones económicas. La fuerte aceptación cultural del seguro de vida como instrumento de ahorro refuerza aún más la posición de Francia, convirtiéndola en un pilar del mercado europeo de bancaseguros.

La Europa meridional, liderada por Italia y España, le sigue de cerca. Estas naciones están cosechando los frutos de la consolidación de los sectores bancarios que dependen de los ingresos por comisiones para la estabilidad de los beneficios. A medida que los hogares buscan salvaguardas frente a las incertidumbres económicas, los seguros de vida y vinculados al crédito están ganando terreno. El mercado de bancaseguros en Italia se beneficia de un ecosistema bancario y asegurador bien integrado, mientras que el enfoque de España en la transformación digital está mejorando el compromiso del cliente y la accesibilidad a los productos. Alemania, si bien es un actor significativo, experimenta una evolución más moderada. Sus estructuras fragmentadas de cajas de ahorro y su intrincado entorno regulatorio ralentizan la rápida expansión del bancaseguros. Sin embargo, con el aumento de la adopción digital y los debates en curso sobre la reforma de las pensiones, Alemania ve potencial para un crecimiento acelerado después de 2026. La creciente concienciación sobre la planificación de la jubilación y el gradual desplazamiento hacia las plataformas digitales se espera que desempeñen un papel fundamental en la configuración del panorama del bancaseguros en Alemania.

Europa Central y Oriental está siendo testigo de las tasas de crecimiento más rápidas. Polonia lidera el grupo, con una CAGR proyectada del 7,55% hasta 2031. El aumento de las rentas disponibles, un mercado hipotecario en auge y una notable brecha de protección impulsan este crecimiento. En 2025, el mercado de bancaseguros en Polonia registró primas brutas suscritas de 1.540 millones de USD, lo que supone un incremento del 3% respecto al año anterior. Los bancos de primera orientación móvil están a la vanguardia de la adquisición de clientes, con Revolut incorporando notablemente 4,5 millones de usuarios en Polonia y ampliando sus ofertas para incluir coberturas de dispositivos y viajes. El crecimiento de la región está respaldado además por el aumento de la educación financiera y las iniciativas gubernamentales orientadas a promover la penetración del seguro.

Los Países Bajos y los países nórdicos están emergiendo como centros de innovación digital. Aquí, las interfaces de programación de aplicaciones (API) de banca abierta y las iniciativas nacionales de identificación electrónica están agilizando la emisión instantánea de pólizas. Estos avances están fomentando una experiencia del cliente sin fricciones, haciendo que los productos de seguros sean más accesibles y atractivos. El modelo bancario suizo, con su énfasis en la riqueza, está impulsando la demanda de contratos de vida e inversión vinculados de alto valor. La sólida estabilidad económica del país y su base de clientes adinerados proporcionan un entorno propicio para el crecimiento del bancaseguros. Bélgica y Portugal, por otro lado, disfrutan de un crecimiento estable de dígito simple medio gracias a las estables tasas de ahorro de los hogares. En el resto de Europa, si bien existe un movimiento colectivo hacia las normas prudenciales de la UE y una promesa de modernización económica, el recorrido está moderado por la fragmentación regulatoria. La armonización de las regulaciones en toda la región sigue siendo un desafío, pero los esfuerzos continuos para abordar estas disparidades se espera que desbloqueen nuevas oportunidades de crecimiento a largo plazo.

Panorama competitivo

La estructura del mercado está moderadamente concentrada. Los cinco principales actores, Crédit Agricole Assurances, BNP Paribas Cardif, CaixaBank / SegurCaixa Adeslas, Intesa Sanpaolo Vita y CNP Assurances, en conjunto, poseían la mitad de las primas de 2024. Cada uno opera un modelo de bancaseguros integrado que asegura la distribución propia, genera flujos de comisiones diversificados y apoya la financiación del balance mediante una generación de efectivo predecible. Crédit Agricole, por ejemplo, registró 45.410 millones de USD en ingresos por seguros durante 2024, lo que subraya la escala que ofrece el bancaseguros cautivo.

La innovación digital es el principal factor de diferenciación competitiva. En 2024, el 50% de las aseguradoras de ramos distintos del de vida habían implantado módulos de suscripción con IA, reduciendo el tiempo medio de gestión de siniestros en un 20% y mejorando los índices de siniestralidad hasta en 3 puntos porcentuales. BNP Paribas Cardif se asoció con el acelerador de tecnología de seguros Plug-and-Play para buscar soluciones de IA para la puntuación de riesgos médicos, acelerando los ciclos de desarrollo de productos. CNP Assurances se centró en interfaces de programación de aplicaciones (API) modulares que permiten a socios como La Banque Postale adaptar la lógica de fijación de precios a segmentos de clientes específicos.

Las alianzas estratégicas están ampliando el panorama. Belfius se asoció con la aseguradora de salud Alan y el desarrollador de modelos de lenguaje Mistral AI para desarrollar una red médica asistida por IA, señalando que las bancaseguradoras tradicionales quieren ser propietarias de ecosistemas de bienestar en lugar de simplemente suscribir riesgos. Al mismo tiempo, los especialistas en seguros integrados como Wefox y Element se acercan a los neobancos y las plataformas de comercio electrónico, amenazando con la desintermediación. Los actores establecidos responden abriendo laboratorios de innovación, invirtiendo en fondos de riesgo y adquiriendo selectivamente suscriptores especializados para reforzar sus capacidades.

Líderes del sector de bancaseguros en Europa

Crédit Agricole Assurances

BNP Paribas Cardif

CaixaBank / SegurCaixa Adeslas

Intesa Sanpaolo Vita

CNP Assurances

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Allianz, BlackRock y T&D Holdings cerraron la adquisición de Viridium Group por 3.780 millones de USD, ampliando su escala de gestión de cartera de fondos cerrados en Alemania.

- Abril de 2025: Helvetia y Baloise presentaron planes de fusión que crearían una aseguradora compuesta suiza líder.

- Enero de 2025: CNP Assurances y La Mutuelle Générale lanzaron CNP Assurances Protection Sociale con unos ingresos por primas esperados superiores a los 937 millones de USD.

- Noviembre de 2024: AXA Suiza presentó addProtect, una suite digital de bancaseguros construida sobre la plataforma de Additiv.

Alcance del informe del mercado de bancaseguros en Europa

El bancaseguros se refiere a un modelo de colaboración entre un banco y una compañía de seguros, que permite a esta última ofrecer sus productos a la clientela del banco. Este informe tiene como objetivo proporcionar un análisis detallado del mercado europeo de bancaseguros. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos y los mercados regionales, así como en los conocimientos sobre los diferentes tipos, junto con los principales avances. El informe también analiza los actores clave y el panorama competitivo del mercado.

El mercado europeo de bancaseguros está segmentado por tipo de seguro y geografía. Por tipo de seguro, el mercado se divide a su vez en seguro de vida y seguro distinto del de vida. Por geografía, el mercado se segmenta a su vez en Francia, Italia, Alemania, el Reino Unido, Finlandia y el resto de Europa. El informe ofrece el tamaño del mercado y las previsiones para el mercado de bancaseguros en Europa en términos de valor (USD) para todos los segmentos anteriores.

| Seguro de vida |

| Seguro distinto del de vida |

| Seguro de salud |

| Sucursal bancaria |

| Banca digital / en línea |

| Aplicaciones de banca móvil |

| Centro de contacto / Teléfono |

| Afinidad e integración (tecnología financiera / minorista) |

| Clientes minoristas |

| Pequeñas y medianas empresas (pymes) |

| Corporativo y de alto patrimonio |

| Francia |

| Italia |

| España |

| Alemania |

| Reino Unido |

| Portugal |

| Bélgica |

| Polonia |

| Países Bajos |

| Suiza |

| Resto de Europa |

| Por tipo de seguro | Seguro de vida |

| Seguro distinto del de vida | |

| Seguro de salud | |

| Por canal de distribución | Sucursal bancaria |

| Banca digital / en línea | |

| Aplicaciones de banca móvil | |

| Centro de contacto / Teléfono | |

| Afinidad e integración (tecnología financiera / minorista) | |

| Por usuario final | Clientes minoristas |

| Pequeñas y medianas empresas (pymes) | |

| Corporativo y de alto patrimonio | |

| Por país | Francia |

| Italia | |

| España | |

| Alemania | |

| Reino Unido | |

| Portugal | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Suiza | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de bancaseguros en Europa?

El mercado generó 685.840 millones de USD en 2026 y se proyecta que alcance los 855.180 millones de USD en 2031.

¿Qué ramo de seguros crece más rápidamente en el bancaseguros europeo?

El seguro de salud lidera el crecimiento con una previsión de CAGR del 6,52% hasta 2031, debido al envejecimiento demográfico y la demanda de atención sanitaria privada.

¿Qué importancia tienen las aplicaciones móviles para la distribución en el bancaseguros?

Las aplicaciones móviles son el canal de más rápido crecimiento, con una expansión esperada a una CAGR del 8,10%, erosionando progresivamente la cuota del 67,75% de las sucursales.

¿Qué país tiene previsto experimentar la expansión más rápida?

Polonia está preparada para registrar una CAGR del 7,55%, impulsada por el aumento de las rentas y la adopción digital, que elevan la penetración del seguro.

¿Quiénes son los actores líderes en el mercado de bancaseguros en Europa?

Crédit Agricole Assurances, BNP Paribas Cardif y CNP Assurances en conjunto ostentan poco más del 35,1% de las primas suscritas, aprovechando las alianzas exclusivas con bancos.

¿Cuál es el mayor desafío al que se enfrentan las bancaseguradoras europeas?

La fragmentación regulatoria entre los estados miembros de la UE y la competencia de los ecosistemas de grandes tecnológicas limitan la expansión transfronteriza sin fricciones y exigen una rápida innovación digital para defender la cuota de mercado.

Última actualización de la página el: