Tamaño y Participación del Mercado de Alimentos y Bebidas de Origen Vegetal de México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

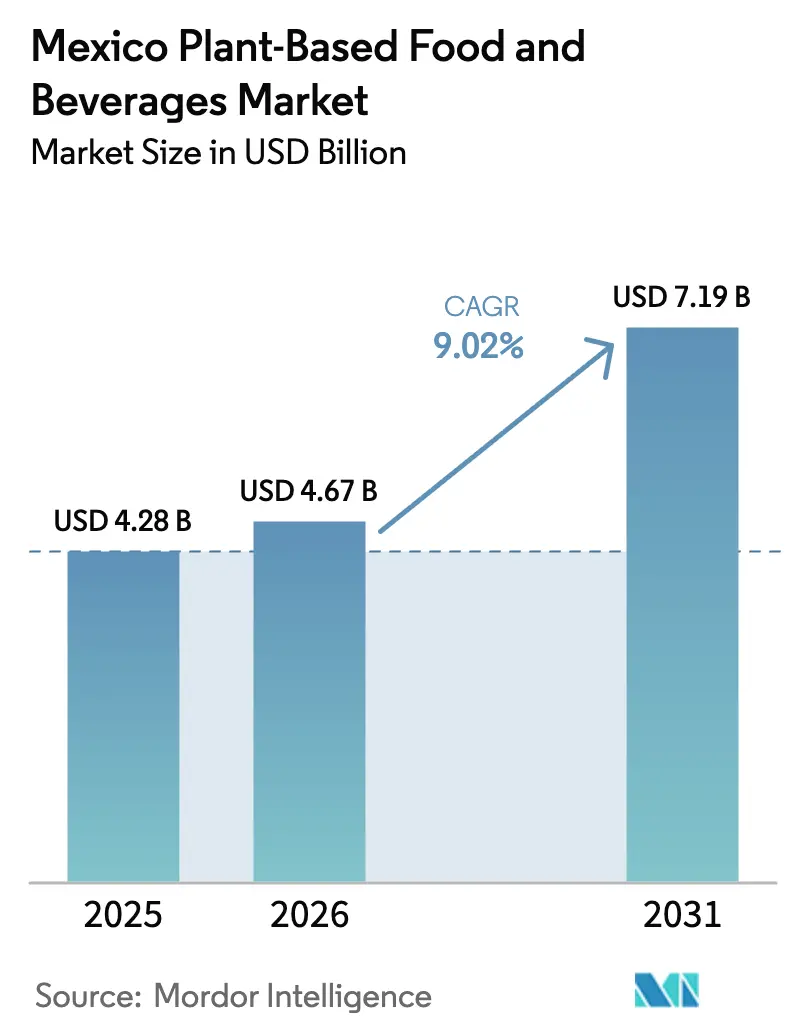

| Tamaño del mercado en el año base (2025) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas de Origen Vegetal de México por Mordor Intelligence

Los pronósticos indican que el tamaño del mercado de Alimentos y Bebidas de Origen Vegetal de México, valorado en USD 4,28 mil millones en 2025 y USD 4,67 mil millones en 2026, está en camino de alcanzar USD 7,19 mil millones en 2031, registrando una CAGR del 9,02% de 2026 a 2031. A pesar de que el poder adquisitivo limitado dificulta los cambios frecuentes hacia marcas de origen vegetal de mayor precio, las medidas de política pública —como las etiquetas de advertencia en la parte frontal del empaque, una prohibición nacional de comida chatarra en las escuelas y la introducción de las Guías Alimentarias Saludables y Sostenibles— han orientado a los hogares hacia opciones alimentarias más saludables, según lo destacado por WORLDOBESITY.ORG. En 2024, México reportó una alarmante tasa de obesidad del 73,4% entre adultos y una tasa de mortalidad por diabetes de 71,4 por cada 100.000 habitantes, lo que subraya la urgente necesidad de medidas preventivas basadas en la dieta tanto del sector público como del privado. Si bien los minoristas modernos dominan el mercado, representando casi la mitad de las ventas de alimentos del país y actuando como principales intermediarios para las unidades de mantenimiento de existencias de origen vegetal importadas, los canales tradicionales enfrentan desafíos. Estos canales lidian con deficiencias en la cadena de frío, lo que limita el acceso en zonas rurales. Como resultado, el mercado de Alimentos y Bebidas de Origen Vegetal de México está experimentando una transformación, impulsada por precios estratégicos, alianzas para la distribución rural y un enfoque en la reformulación de etiqueta limpia.

Conclusiones Clave del Informe

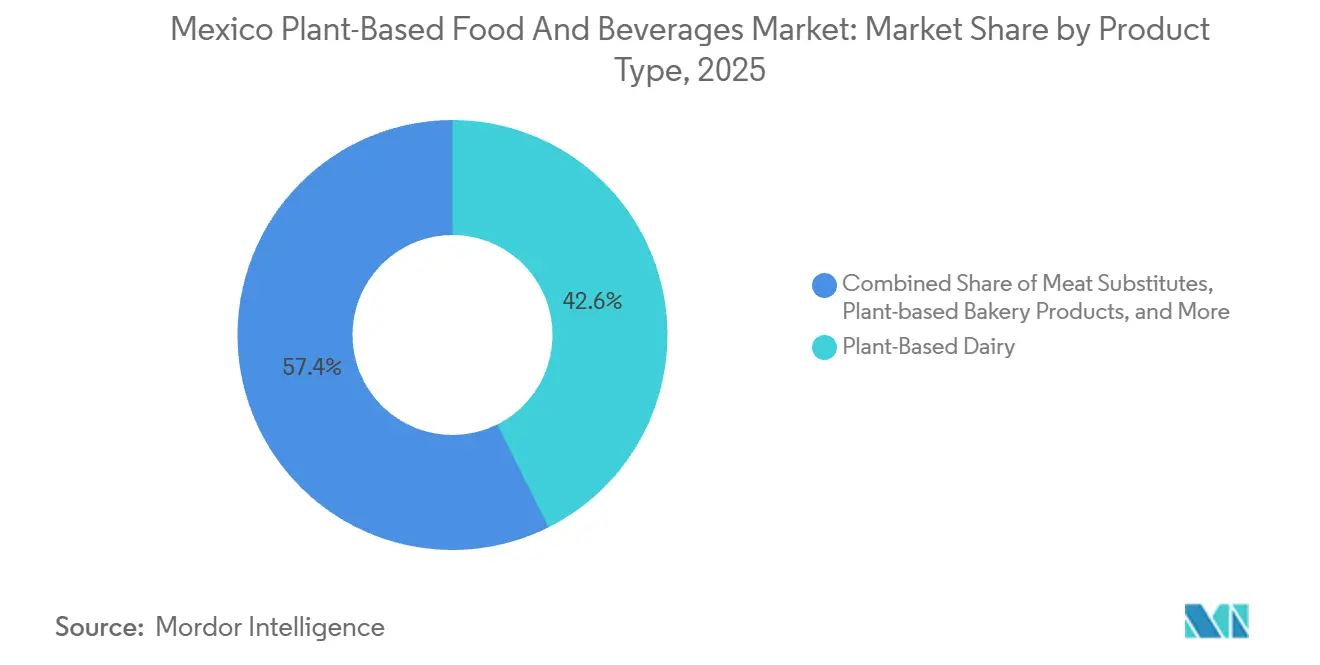

- Por tipo de producto, los Lácteos de Origen Vegetal lideraron con el 42,63% de la participación del mercado de Alimentos y Bebidas de Origen Vegetal de México en 2025.

- Se prevé que los Sustitutos de Carne avancen a una CAGR del 7,75% hasta 2031, la más alta entre las categorías de productos.

- Por ingrediente, la Soya representó el 45,05% del tamaño del mercado de Alimentos y Bebidas de Origen Vegetal de México en 2025, mientras que las formulaciones a base de Arroz están proyectadas para crecer a una CAGR del 9,42% hasta 2031.

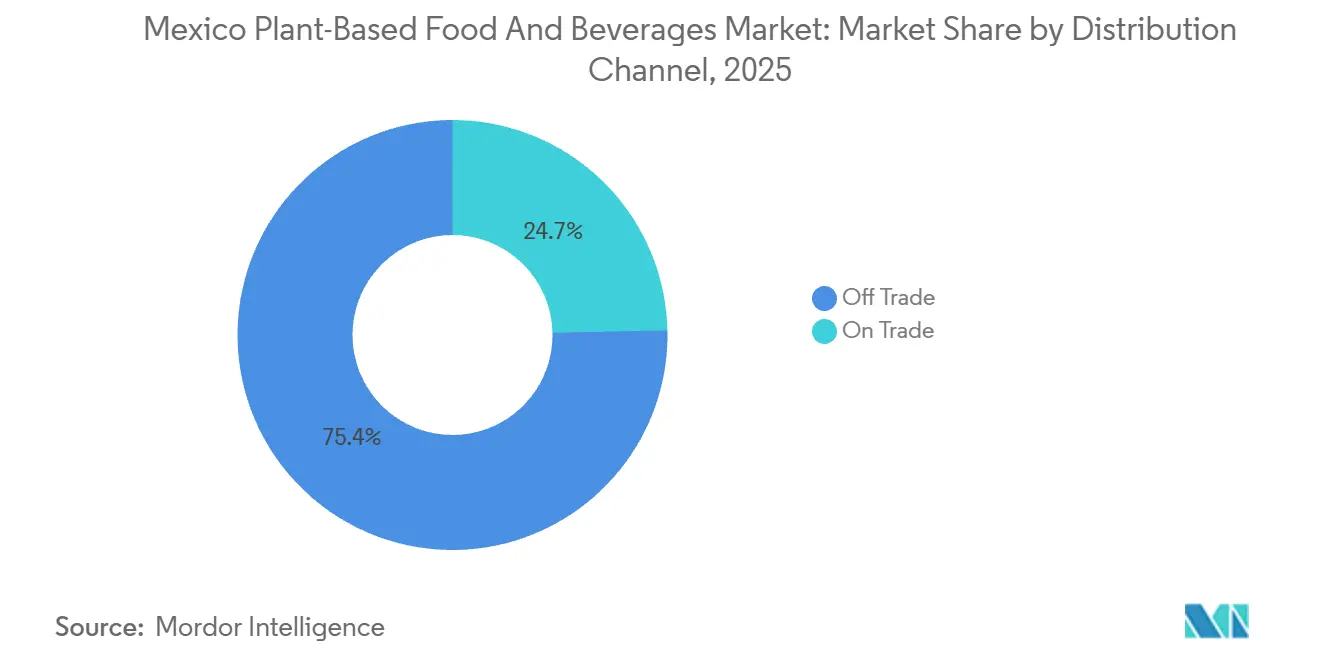

- Los canales No Presenciales captaron el 75,35% del valor de 2025, pero se proyecta que el canal Presencial registre una CAGR del 10,31% hasta 2031 gracias a la recuperación del turismo y la diversificación de menús.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos y Bebidas de Origen Vegetal de México

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y prevalencia de la intolerancia a la lactosa | +2.1% | Nacional, concentrado en centros urbanos (Ciudad de México, Guadalajara, Monterrey) | Mediano plazo (2-4 años) |

| Demanda de bebidas de origen vegetal funcionales y enriquecidas | +1.8% | Nacional, con crecimiento del segmento premium en los estados del norte | Largo plazo (≥ 4 años) |

| Transición hacia dietas veganas, vegetarianas y flexitarianas | +1.5% | México urbano, regiones turísticas (Cancún, Playa del Carmen) | Mediano plazo (2-4 años) |

| Programas gubernamentales de salud que recomiendan reducir el consumo de carne | +1.3% | Nacional, canales institucionales (escuelas, programas Liconsa) | Largo plazo (≥ 4 años) |

| Mayor disponibilidad en comercio minorista y comercio electrónico | +1.0% | Centros urbanos, regiones fronterizas del norte | Corto plazo (≤ 2 años) |

| Influencia de los millennials urbanos y las tendencias de bienestar de la Generación Z | +0.9% | Zonas metropolitanas de Ciudad de México, Monterrey y Guadalajara | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Salud y Prevalencia de la Intolerancia a la Lactosa

En México, la creciente prevalencia de enfermedades cardiometabólicas está impulsando una demanda cada vez mayor de dietas más saludables. Los estudios muestran que adoptar mejores hábitos alimenticios podría prevenir entre 74.396 y 92.540 muertes anuales por enfermedades cardiovasculares, enfermedades cerebrovasculares, diabetes tipo 2 y cáncer colorrectal. Las Guías Alimentarias Saludables y Sostenibles de México 2023, desarrolladas con la participación de la Secretaría de Salud, el Instituto Nacional de Salud Pública y UNICEF, recomiendan dietas que son un 21% más asequibles y producen un 34% menos de emisiones de carbono en comparación con los patrones de consumo actuales. Estas mejoras se centran en reducir el consumo de carne roja y alimentos ultraprocesados, especialmente en las zonas urbanas donde los cambios dietéticos son más evidentes. La mayoría de los adultos mexicanos son bioquímicamente intolerantes a la lactosa al consumir entre 12 y 18 gramos de lactosa (aproximadamente un vaso de leche), aunque menos del 15% experimenta síntomas. Esto ha impulsado la demanda de alternativas lácteas, que los fabricantes están promoviendo activamente. Los hogares urbanos están reemplazando cada vez más la leche fluida por bebidas de origen vegetal elaboradas con soya, almendra y avena. Los agregados agrícolas del USDA han señalado este cambio en el consumo de lácteos. Con evidencia clínica, apoyo gubernamental y mayor disponibilidad en el comercio minorista, los productos de origen vegetal están ingresando a los mercados masivos, particularmente entre los hogares de ingresos medios y altos dispuestos a pagar precios premium por opciones alimentarias más saludables y sostenibles.

Demanda de Bebidas de Origen Vegetal Funcionales y Enriquecidas

Los mexicanos eligen cada vez más productos nutritivos, lo que lleva a los fabricantes a enriquecer las leches de origen vegetal con vitaminas y minerales esenciales como calcio, vitamina D y B12 para compensar las deficiencias nutricionales causadas por la reducción del consumo de lácteos. Las directrices regulatorias de COFEPRIS permiten a las marcas destacar estos beneficios para la salud en el empaque. Sin embargo, las etiquetas de advertencia en la parte frontal del empaque de la NOM-051 penalizan los productos con alto contenido de azúcares añadidos o sodio, lo que impulsa a los fabricantes a reformular productos con etiquetas más limpias, edulcorantes naturales y mayor contenido de proteínas. En 2024, el sector hotelero-restaurantero-institucional (HRI) creció un 4,5%, alcanzando aproximadamente 490.000 establecimientos[1]Fuente: Servicio Agrícola Exterior del USDA (FAS), "Nombre del Informe: Lácteos y Productos Anuales", apps.fas.usda.gov. Este sector incorpora cada vez más bebidas de origen vegetal enriquecidas en bufés de desayuno y menús de bienestar para atender a turistas internacionales y consumidores domésticos conscientes de su salud. Los proveedores de ingredientes aprovechan esta tendencia ofreciendo soluciones de enriquecimiento listas para usar, como aislados de proteína de chícharo enriquecidos con hierro y zinc o bases de avena con fibra prebiótica añadida. Estas soluciones permiten a los procesadores de alimentos mexicanos lanzar productos funcionales sin incurrir en costos significativos de investigación y desarrollo. La creciente demanda de bebidas de origen vegetal enriquecidas indica que no solo competirán con los productos lácteos tradicionales, sino también con bebidas deportivas y opciones de sustitución de comidas en tiendas de conveniencia y canales de venta minorista modernos, ampliando aún más su presencia en el mercado.

Transición hacia Dietas Veganas, Vegetarianas y Flexitarianas

México es el segundo mayor adoptante de dietas de origen vegetal a nivel mundial, con un número creciente de personas que se identifican como veganas o vegetarianas. Esta tendencia está impulsada principalmente por consumidores jóvenes de ingresos más altos en centros urbanos como Ciudad de México, Monterrey y Guadalajara. Sin embargo, las poblaciones rurales y de menores ingresos se mantienen en gran medida fieles a las dietas tradicionales basadas en carne, debido a hábitos culturales y acceso limitado a alternativas. El flexitarianismo, en el que las personas reducen ocasionalmente el consumo de carne, también está ganando impulso, creando un mercado creciente para productos de origen vegetal que priorizan el sabor, la conveniencia y la asequibilidad. Los restaurantes de todo el país ofrecen cada vez más opciones de origen vegetal, lo que señala la normalización de este estilo de vida en el sector de servicios de alimentos. Las plataformas de redes sociales como Instagram, TikTok y YouTube amplifican esta tendencia, particularmente entre la Generación Z y los millennials, con microinfluencers que impulsan el conocimiento y la prueba de productos. Además, la Asociación de Empresarios Veganos de México (AEVM) colabora con la Secretaría de Desarrollo Económico de la Ciudad de México para apoyar a los emprendedores veganos mediante la mejora del financiamiento, la visibilidad y la accesibilidad.

Programas Gubernamentales de Salud que Recomiendan Reducir el Consumo de Carne

Las Guías Alimentarias Saludables y Sostenibles 2025-2030 del gobierno mexicano recomiendan reducir el consumo de carne y centrarse en proteínas de origen vegetal como frijoles y lentejas, con una inclusión moderada de huevos, aves y pescado. Esta política impacta significativamente la adquisición institucional, incluidas las escuelas, Liconsa (un programa estatal de distribución de leche para grupos de bajos ingresos) y las cafeterías de hospitales públicos. Una prohibición nacional de comida chatarra, vigente desde marzo de 2025, exige que las escuelas sirvan alimentos naturales y mínimamente procesados, como frutas y verduras de temporada, y comidas con azúcar y aceite limitados. Esto crea oportunidades para bocadillos y bebidas de origen vegetal que cumplan con los estándares nutricionales. Profeco, la agencia federal de protección al consumidor, aumenta la transparencia mediante evaluaciones de calidad de productos, como su revisión de yogures de 2026, que expuso adulteración e incumplimiento de la NOM-181. La Ley General de Alimentación Adecuada y Sostenible de 2024 promueve la educación nutricional y la producción alimentaria sostenible, apoyando los sistemas de origen vegetal. Sin embargo, la compra de 618 millones de litros de leche enriquecida por parte de Liconsa en 2024 pone de relieve el desafío que enfrentan las alternativas de origen vegetal para igualar el valor nutricional y la rentabilidad de los lácteos en los programas sociales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de productos de origen animal consolidados | -1.7% | Nacional, más fuerte en segmentos rurales y de bajos ingresos | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro y fluctuaciones en los precios de las materias primas | -1.2% | Nacional, fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor y percepción negativa | -0.9% | Nacional, particularmente entre los grupos demográficos de mayor edad y rurales | Mediano plazo (2-4 años) |

| Problemas de alérgenos con la soya y los frutos secos | -0.5% | Nacional, cumplimiento regulatorio bajo COFEPRIS | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Productos de Origen Animal Consolidados

En 2025, el sector lácteo de México produjo 14,1 millones de toneladas métricas de leche y se proyecta que crecerá de manera constante. Este crecimiento está impulsado por una fuerte demanda interna, menores costos de insumos y apoyo gubernamental a través de subsidios como la distribución de Liconsa, junto con la amplia disponibilidad de productos lácteos en los mercados minoristas[2]Fuente: Servicio Agrícola Exterior del USDA (FAS), "Nombre del Informe: Lácteos y Productos Anuales", apps.fas.usda.gov. Los productos lácteos convencionales tienen un precio entre un 20% y un 40% más bajo que las alternativas de origen vegetal debido a las economías de escala, una infraestructura de cadena de frío bien establecida y la ausencia de aranceles de importación sobre los ingredientes lácteos de EE. UU. Sin embargo, las alternativas lácteas de origen vegetal enfrentan desafíos significativos para replicar el sabor, la textura y el contenido proteico de los lácteos tradicionales. Los estudios de consumidores revelan insatisfacción con las opciones actuales, destacando la necesidad de investigación y desarrollo avanzados en fermentación de precisión y texturización de proteínas vegetales. Además, solo el 6% de los mexicanos sigue dietas tradicionales de origen vegetal, mientras que el 68% consume dietas occidentales ricas en carne. Las transiciones dietéticas son lentas, particularmente en las zonas rurales y de bajos ingresos donde las proteínas animales son culturalmente significativas y asequibles. Adicionalmente, los productos de origen animal se benefician de mayores presupuestos de marketing, lo que crea barreras sustanciales para los competidores de origen vegetal.

Interrupciones en la Cadena de Suministro y Fluctuaciones en los Precios de las Materias Primas

El sector de proteínas de origen vegetal de México depende en gran medida de las importaciones de EE. UU., lo que lo hace vulnerable a las fluctuaciones del tipo de cambio, el aumento de los costos de flete y los cambios en la política comercial. La depreciación del peso a lo largo de 2025 ha incrementado significativamente el costo de importar ingredientes esenciales como aislados de proteína de soya, concentrados de proteína de chícharo y aceites especiales (como almendra y avena). Esto ha reducido los márgenes de los fabricantes, ya que muchos no pueden trasladar estos costos a consumidores sensibles al precio. Además, los precios mundiales de los aceites vegetales aumentaron un 24,2% interanual de enero a mayo de 2025, impulsados por la escasez de suministro de aceite de palma en Indonesia y Malasia, los mandatos de biodiésel y las interrupciones en el envío en el Mar Rojo y el Canal de Suez. Estos costos crecientes han impactado directamente la producción de alternativas lácteas y cárnicas de origen vegetal, que dependen de aceites como el de coco, girasol y canola. México, que se espera importe 22,0 millones de toneladas métricas de maíz en 2025/26, sigue siendo muy vulnerable a la volatilidad del mercado mundial de granos. Si bien los fabricantes están explorando oportunidades de abastecimiento local en cítricos (3,5 millones de toneladas métricas) y sorgo (4,2 millones de toneladas métricas), la escasa capacidad de procesamiento del país para el fraccionamiento de proteínas y la extracción de aceites continúa obstaculizando el crecimiento[3]Fuente: Servicio Agrícola Exterior del USDA (FAS), "Producción - México", apps.fas.usda.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Alternativas Lácteas Dominan, los Sustitutos de Carne se Aceleran

En 2025, los lácteos de origen vegetal representaron el 42,63% del valor del mercado, impulsados por la creciente demanda de leches de soya, almendra y avena en las zonas urbanas. Sin embargo, solo el 15% de los hogares mexicanos compró leche de origen vegetal al menos una vez, en comparación con el consumo casi universal de leche láctea tradicional. Esto pone de relieve importantes oportunidades de crecimiento si se abordan las barreras de precios y distribución. Las alternativas de yogur y queso están ganando terreno, con marcas como Del Bosque (yogur de soya), Violife (imitación de Manchego) y Q-Veggie (estilo mozzarella) que amplían su presencia en tiendas especializadas y supermercados. En abril de 2025, La Michoacana introdujo su primera línea de paletas sin lácteos, con sabores como Coco y Fresas con Crema y Piña Colada, elaboradas con crema de coco y distribuidas a través de Costco, Walmart y Albertsons en México y EE. UU. Las bebidas de origen vegetal, incluidas la leche envasada, los batidos, el café y el té, dominan el segmento, respaldadas por las tendencias en enriquecimiento funcional.

Se espera que los sustitutos de carne crezcan a una CAGR del 7,75% hasta 2031, impulsados por la innovación de productos y la adopción en el sector de servicios de alimentos. El tofu y el tempeh son cada vez más populares en las ciudades, mientras que la proteína vegetal texturizada se utiliza cada vez más en cocinas institucionales. El lanzamiento en 2024 de Nestlé de productos de carne molida de origen vegetal en América Latina, incluido México, refleja el fuerte interés multinacional. Las empresas emergentes locales como Plant Squad (tiras a base de seitán) y Maika (hamburguesas vegetales) se dirigen a los flexitarianos a través del comercio electrónico y tiendas especializadas. El escrutinio regulatorio, incluido el etiquetado NOM-051, enfatiza la necesidad de reformulación para satisfacer las demandas de los consumidores conscientes de su salud. Las formulaciones de etiqueta limpia y las cadenas de suministro transparentes siguen siendo fundamentales para superar estos desafíos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ingrediente: El Dominio de la Soya Enfrenta Presiones por Alérgenos y Diversificación

En 2025, se proyecta que la soya mantendrá una participación significativa del 45,05% del mercado de ingredientes, lo que refleja su larga trayectoria en el desarrollo de la cadena de suministro, su eficiencia agronómica y su versatilidad. Se utiliza ampliamente en alternativas lácteas, sustitutos de carne y productos horneados debido a sus beneficios funcionales en emulsificación, enriquecimiento proteico y texturización. Las importaciones de aislado de proteína de soya alcanzaron las 2.708,8 toneladas métricas, lo que subraya su importancia en las formulaciones industriales. Sin embargo, la soya enfrenta desafíos, incluidas las crecientes preocupaciones por alérgenos y los problemas de sostenibilidad vinculados a la deforestación en América del Sur. Los minoristas y las marcas recurren cada vez más a la soya certificada libre de deforestación o exploran proteínas alternativas. Ingredientes como la Almendra, el Chícharo y la Avena ganan popularidad a medida que los fabricantes buscan formulaciones libres de alérgenos y diversificadas. Sin embargo, los ingredientes de almendra y avena siguen siendo dependientes de las importaciones, con productos como la Leche de Almendra y Aguacate Yumma a un precio de MXN 151,80 por 450 ml, lo que refleja costos premium.

Se espera que los ingredientes a base de arroz crezcan a una CAGR del 9,42% hasta 2031, impulsados por sus propiedades hipoalergénicas, sabor neutro y menores costos en comparación con los frutos secos. La leche de arroz atrae a consumidores con múltiples sensibilidades alimentarias y a padres que buscan opciones libres de alérgenos, respaldada por la Ley General de Alimentación Adecuada y Sostenible de 2024, que prioriza la nutrición escolar. Los ingredientes a base de coco, utilizados en productos premium como el helado Walrus Code (MXN 61,60) y la Crema Vegana Gud (MXN 88,00 por 500 g), ocupan un segmento de nicho pero rentable. Las harinas funcionales de chícharo, lenteja, garbanzo y haba están emergiendo como ingredientes de doble propósito para el enriquecimiento proteico y la panificación sin gluten. El mercado de ingredientes está evolucionando hacia la diversificación y el abastecimiento local. La diversidad de maíz de México, con 64 razas nativas documentadas por CONABIO, ofrece potencial para bebidas funcionales a base de maíz como el pozol y el tejuino, combinando el atractivo tradicional con los beneficios nutricionales modernos, aunque la comercialización sigue limitada a productores artesanales.

Por Canal de Distribución: La Escala del Canal No Presencial se Encuentra con el Crecimiento del Canal Presencial

En 2025, los canales No Presenciales representaron el 75,35% de las ventas, liderados por supermercados e hipermercados como Walmart México, Soriana, Chedraui y La Comer. Estos minoristas, que representan el 72,4% de las ventas de alimentos envasados para la salud y el bienestar, desempeñan un papel clave en la inclusión de productos de origen vegetal. El comercio minorista moderno ofrece ventajas como la adquisición centralizada, la logística de cadena de frío y el desarrollo de marcas propias, con minoristas que amplían sus líneas de marca propia de origen vegetal para aumentar los márgenes y diferenciarse de las marcas nacionales. Sin embargo, los productores más pequeños enfrentan desafíos debido a los altos requisitos de volumen y cumplimiento. Las tiendas de conveniencia, como OXXO con más de 20.000 puntos de venta, emergen como puntos clave para bocadillos y bebidas de origen vegetal en porciones individuales dirigidos a consumidores en movimiento. Las plataformas en línea, incluidos los sitios web de minoristas como Walmart.com.mx y Soriana.com, y las aplicaciones de entrega como Rappi y Uber Eats, crecen rápidamente entre los consumidores urbanos de altos ingresos que valoran la conveniencia y la variedad. Los minoristas especializados como Veggicano atienden a clientes veganos y conscientes de su salud, ofreciendo marcas importadas de precio premium como Tofutti y Gud.

Se proyecta que los canales Presenciales crezcan a una CAGR del 10,31% hasta 2031, impulsados por la innovación en menús y el turismo. En 2024, la industria restaurantera de México creció un 4,5% hasta alcanzar 490.000 establecimientos, mientras que las llegadas de turistas internacionales alcanzaron los 45 millones. Este crecimiento respalda las opciones de menú de origen vegetal en hoteles, centros turísticos y restaurantes de servicio rápido. Empresas como Unilever se asocian con cadenas como Burger King para introducir artículos de origen vegetal. Sin embargo, persisten desafíos como la infraestructura limitada de cadena de frío, los altos costos de los ingredientes y los requisitos de capacitación para chefs. Superar estas barreras requerirá paridad de precios con los artículos de origen animal, mayor distribución en los mercados domésticos y el aprovechamiento de las redes sociales para impulsar la demanda de ofertas de origen vegetal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de alimentos y bebidas de origen vegetal de México muestra diferencias claras entre las zonas urbanas, rurales y regionales. El consumo se concentra en las principales ciudades como Ciudad de México, Monterrey y Guadalajara, que en conjunto representan el 40% de la población y dominan las ventas modernas de comercio minorista y servicios de alimentos. Ciudad de México, con más de 21 millones de personas en su área metropolitana, es el mercado líder para productos de origen vegetal importados y premium. Esto se debe a los mayores ingresos disponibles, las diversas preferencias de los consumidores y una sólida red minorista, que incluye Walmart, Costco, La Comer y tiendas especializadas como Veggicano. Los estados del norte como Nuevo León, Chihuahua y Baja California son adoptantes tempranos de productos de origen vegetal de EE. UU., influenciados por su proximidad a la frontera, las compras transfronterizas y los intercambios culturales. Los informes del USDA indican que los consumidores del norte prefieren los productos importados de EE. UU. y compran en línea, lo que crea oportunidades para las marcas transfronterizas. Los destinos turísticos como Cancún, Playa del Carmen y Los Cabos también están experimentando un crecimiento en las opciones de origen vegetal a medida que los hoteles y restaurantes atienden a los visitantes internacionales, con 32 millones de turistas en 2023 que impulsan la demanda.

En contraste, las regiones rurales y del sur como Oaxaca, Chiapas y Tabasco dependen de dietas tradicionales de maíz y frijoles. Los productos de origen vegetal procesados tienen una baja penetración aquí debido a problemas de asequibilidad, logística limitada de cadena de frío y preferencia por los ingredientes locales. Los datos de ENSANUT muestran que solo el 6% de los mexicanos sigue una dieta "básica", principalmente en zonas rurales y del sur, mientras que el 68% sigue dietas occidentales, lo que indica un declive en la alimentación tradicional de origen vegetal. Las regiones urbanas y del norte impulsarán el crecimiento del mercado debido a su mayor poder adquisitivo y apertura a la innovación. Sin embargo, las zonas rurales requieren estrategias como precios más bajos, alianzas con mercados locales y productos culturalmente adaptados como chorizo o tamales de origen vegetal. Las directrices dietéticas de 2023 destacan que las dietas rurales del sur ya cumplen con las recomendaciones de consumo de carne, por lo que las estrategias de origen vegetal deben alinearse con los hábitos regionales.

COFEPRIS garantiza un etiquetado coherente y declaraciones de propiedades saludables en todo el país, pero la aplicación y la concienciación varían. Los consumidores urbanos están más familiarizados con las etiquetas NOM-051, mientras que los consumidores rurales priorizan la asequibilidad. La Ley General de Alimentación Adecuada y Sostenible de 2024 promueve la educación nutricional y la producción alimentaria sostenible, ofreciendo potencial a largo plazo para el cambio en las zonas desatendidas. Las marcas deben equilibrar las oportunidades urbanas a corto plazo con el crecimiento rural a largo plazo aprovechando los programas gubernamentales, las alianzas locales y los productos culturalmente relevantes.

Panorama Competitivo

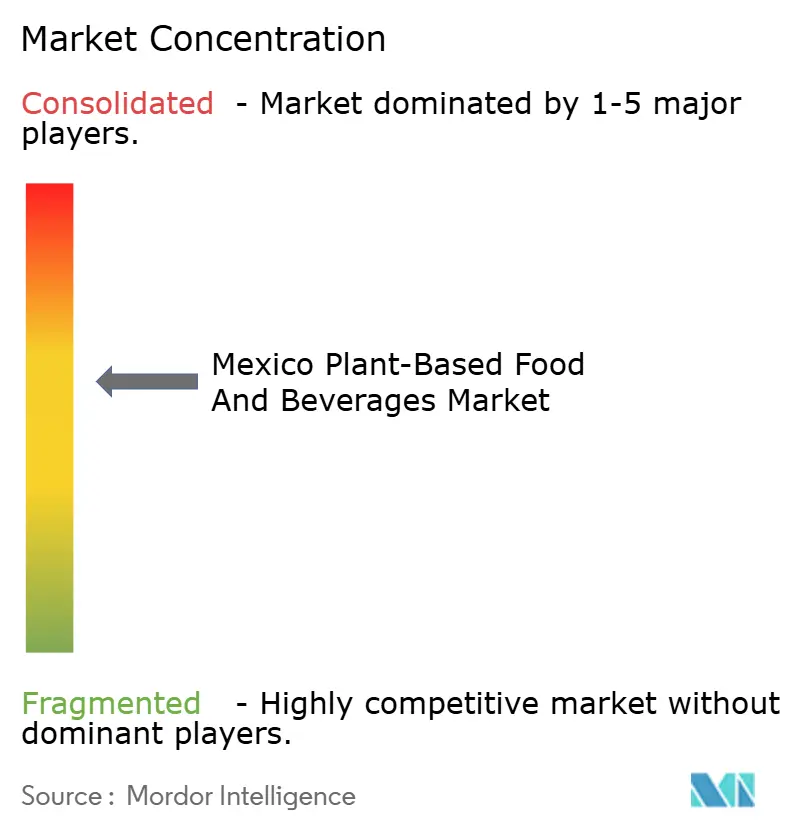

El mercado de alimentos y bebidas de origen vegetal de México exhibe una estructura moderadamente concentrada, caracterizada por la presencia de algunas empresas multinacionales dominantes junto con un número creciente de actores regionales y de nicho. Los grandes fabricantes globales aprovechan las redes de distribución establecidas, el sólido reconocimiento de marca y las carteras de productos diversificadas para mantener una ventaja competitiva. Su escala permite una innovación de productos consistente, estrategias de precios competitivos y una amplia penetración en el comercio minorista a través de supermercados, hipermercados y tiendas de conveniencia.

Al mismo tiempo, las marcas nacionales y las empresas emergentes están fortaleciendo su presencia al orientarse hacia las preferencias cambiantes de los consumidores, particularmente entre las poblaciones conscientes de su salud, intolerantes a la lactosa y flexitarianas. Estos actores suelen centrarse en ofertas diferenciadas como ingredientes de origen local, formulaciones de etiqueta limpia y sabores culturalmente adaptados que resuenan con los consumidores mexicanos. Esta dinámica ha llevado a una mayor diversificación de productos en categorías que incluyen alternativas lácteas de origen vegetal, sustitutos de carne y bebidas funcionales.

La intensidad competitiva en el mercado está impulsada por la innovación continua de productos, las alianzas estratégicas y la expansión hacia el comercio minorista moderno y los canales de comercio electrónico. Las empresas invierten en iniciativas de marketing para generar conciencia en torno a la sostenibilidad, los beneficios para la salud y el consumo ético. Si bien las barreras de entrada al mercado, como la integración de la cadena de suministro y la lealtad a la marca, favorecen a los actores establecidos, el panorama cambiante del consumidor continúa creando oportunidades para que las marcas más pequeñas ganen terreno, reforzando la naturaleza moderadamente concentrada del mercado.

Líderes de la Industria de Alimentos y Bebidas de Origen Vegetal de México

Danone SA

Nestle SA

Heartbest Foods

Grupo Bimbo SAB de CV

NotCo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Silk ha introducido una nueva fórmula de bebida de origen vegetal en México, ampliando su presencia en el creciente mercado de alternativas lácteas del país. Según la marca, la nueva fórmula Silk lanzada incluye seis nutrientes esenciales y ofrece una textura mejorada, junto con un sabor neutro que puede utilizarse en una variedad de situaciones, desde el café matutino hasta los batidos posteriores al entrenamiento.

- Agosto de 2025: Silk introdujo su nueva fórmula de bebida de origen vegetal en México, con el objetivo de fortalecer su posición en el creciente mercado de alternativas lácteas. La nueva fórmula de Silk fue diseñada para integrarse fácilmente en las rutinas diarias, ofreciendo seis nutrientes esenciales, una textura mejorada y un perfil de sabor neutro adaptable a diversos momentos de consumo, desde el café matutino hasta los batidos posteriores al entrenamiento.

- Febrero de 2025: La marca española de carne de origen vegetal Heura ha lanzado su primer producto de estilo mexicano, Tex Mex Chunks. Según la marca, el lanzamiento es una expansión de la gama Chunks, disponible en variedades Original y Mediterráneo.

Alcance del Informe del Mercado de Alimentos y Bebidas de Origen Vegetal de México

Los alimentos y bebidas de origen vegetal se producen a partir de diversas fuentes vegetales como frutas, verduras, frutos secos, aceites, granos enteros y legumbres, entre otros. Al ser de origen vegetal, estos productos no contienen componentes derivados de animales y utilizan únicamente ingredientes de origen vegetal. El mercado de alimentos y bebidas de origen vegetal de México está segmentado por tipo de producto y canal de distribución. Por tipo de producto, el mercado está segmentado en sustitutos de carne, bebidas alternativas a los lácteos, helado sin lácteos, queso sin lácteos, yogur sin lácteos, untables sin lácteos y otros productos de origen vegetal que incluyen chocolates sin lácteos, leches en polvo, etc. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas minoristas en línea y otros canales de distribución. El informe ofrece el tamaño del mercado y pronósticos en valor (millones de USD) para los segmentos anteriores.

| Lácteos de Origen Vegetal | Yogur |

| Queso | |

| Postres Congelados y Helados | |

| Otros Lácteos de Origen Vegetal | |

| Sustitutos de Carne | Tofu |

| Tempeh | |

| Proteína Vegetal Texturizada | |

| Otros Sustitutos de Carne | |

| Barras Nutricionales/de Bocadillos de Origen Vegetal | |

| Productos de Panadería de Origen Vegetal | |

| Bebidas de Origen Vegetal | Leche Envasada |

| Batidos Envasados | |

| Café | |

| Té | |

| Otras Bebidas de Origen Vegetal | |

| Otros Alimentos y Bebidas |

| Soya |

| Almendra |

| Chícharo |

| Avena |

| Arroz |

| Coco |

| Otras Fuentes |

| Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas en Línea | |

| Otros Canales No Presenciales |

| Por Tipo de Producto | Lácteos de Origen Vegetal | Yogur |

| Queso | ||

| Postres Congelados y Helados | ||

| Otros Lácteos de Origen Vegetal | ||

| Sustitutos de Carne | Tofu | |

| Tempeh | ||

| Proteína Vegetal Texturizada | ||

| Otros Sustitutos de Carne | ||

| Barras Nutricionales/de Bocadillos de Origen Vegetal | ||

| Productos de Panadería de Origen Vegetal | ||

| Bebidas de Origen Vegetal | Leche Envasada | |

| Batidos Envasados | ||

| Café | ||

| Té | ||

| Otras Bebidas de Origen Vegetal | ||

| Otros Alimentos y Bebidas | ||

| Por Ingrediente | Soya | |

| Almendra | ||

| Chícharo | ||

| Avena | ||

| Arroz | ||

| Coco | ||

| Otras Fuentes | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas en Línea | ||

| Otros Canales No Presenciales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Alimentos y Bebidas de Origen Vegetal de México?

El mercado fue valorado en USD 4,67 mil millones en 2026 y está en camino de alcanzar USD 7,19 mil millones en 2031.

¿A qué velocidad crece el valor de la categoría?

Se proyecta que registrará una CAGR del 9,02% de 2026 a 2031.

¿Qué segmento de producto lidera las ventas?

Los Lácteos de Origen Vegetal representaron el 42,63% del valor de 2025, convirtiéndolo en el segmento más grande.

¿Qué canal de distribución se expande más rápido?

Se espera que los canales Presenciales, impulsados por el turismo y la innovación en menús, registren una CAGR del 10,31% hasta 2031.

Última actualización de la página el: