Tamaño y Participación del Mercado de Alimentos para Bebés en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para Bebés en India por Mordor Intelligence

El tamaño del Mercado de Alimentos para Bebés en India fue valorado en USD 9.920 millones en 2025 y se estima que crecerá desde USD 10.490 millones en 2026 hasta alcanzar USD 13.890 millones en 2031, a una CAGR del 5,78% durante el período de previsión (2026-2031). Esta trayectoria de crecimiento refleja la convergencia de cambios demográficos, la evolución de las preferencias de los padres y las innovaciones tecnológicas en nutrición infantil. La resiliencia del mercado se deriva de su naturaleza esencial, aunque su expansión está siendo impulsada cada vez más por las tendencias de premiumización y los avances científicos en la composición de fórmulas, más que por el crecimiento en volumen únicamente. El posicionamiento premium en torno a los oligosacáridos de la leche humana (HMO) está elevando los precios de venta promedio, ya que los padres prefieren los beneficios inmunológicos clínicamente validados. La combinación de cohortes de nacimientos urbanos en crecimiento en Asia-Pacífico, el renovado impulso de la fertilidad en los Estados Unidos y las mejoras científicas en la composición de las fórmulas está impulsando el valor en lugar de simples ganancias en volumen. Las suscripciones de comercio electrónico mejoran la disponibilidad de productos para los hogares con poco tiempo, mientras que las inversiones en envases asépticos amplían la adopción de formatos listos para consumir. Sin embargo, el ritmo de crecimiento se ve moderado por la fuerte adhesión cultural a la lactancia materna, las regulaciones fragmentadas de seguridad alimentaria y los cuellos de botella en la cadena de frío en partes de África y el Sudeste Asiático.

Conclusiones Clave del Informe

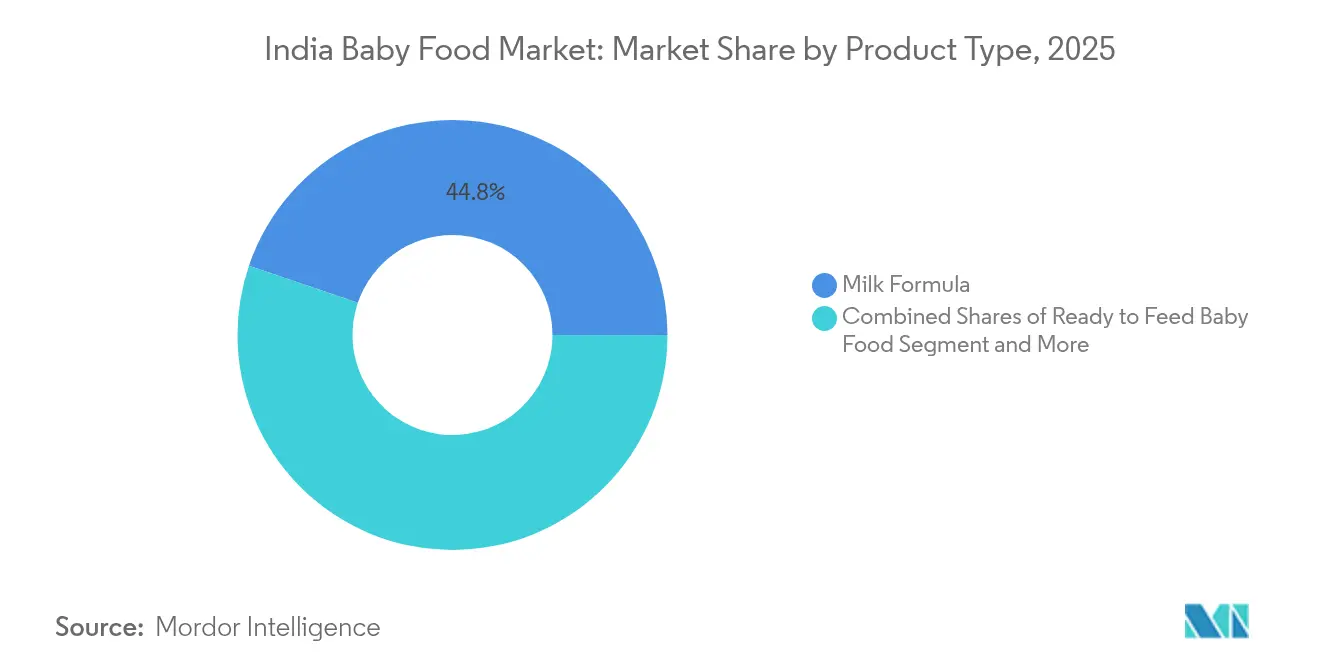

- Por tipo de producto, la Fórmula Láctea lideró con una participación de ingresos del 44,78% en 2025; los Alimentos para Bebés Listos para Consumir avanzan a una CAGR del 7,98% hasta 2031.

- Por categoría, el segmento Convencional mantuvo el 85,12% de la participación del mercado de alimentos para bebés en 2025, mientras que el Orgánico tiene previsto expandirse a una CAGR del 7,05% hasta 2031.

- Por formato de producto, el Polvo representó el 59,48% del tamaño del mercado de alimentos para bebés en 2025, mientras que el Concentrado Líquido está previsto que crezca a una CAGR del 6,9% durante el mismo período.

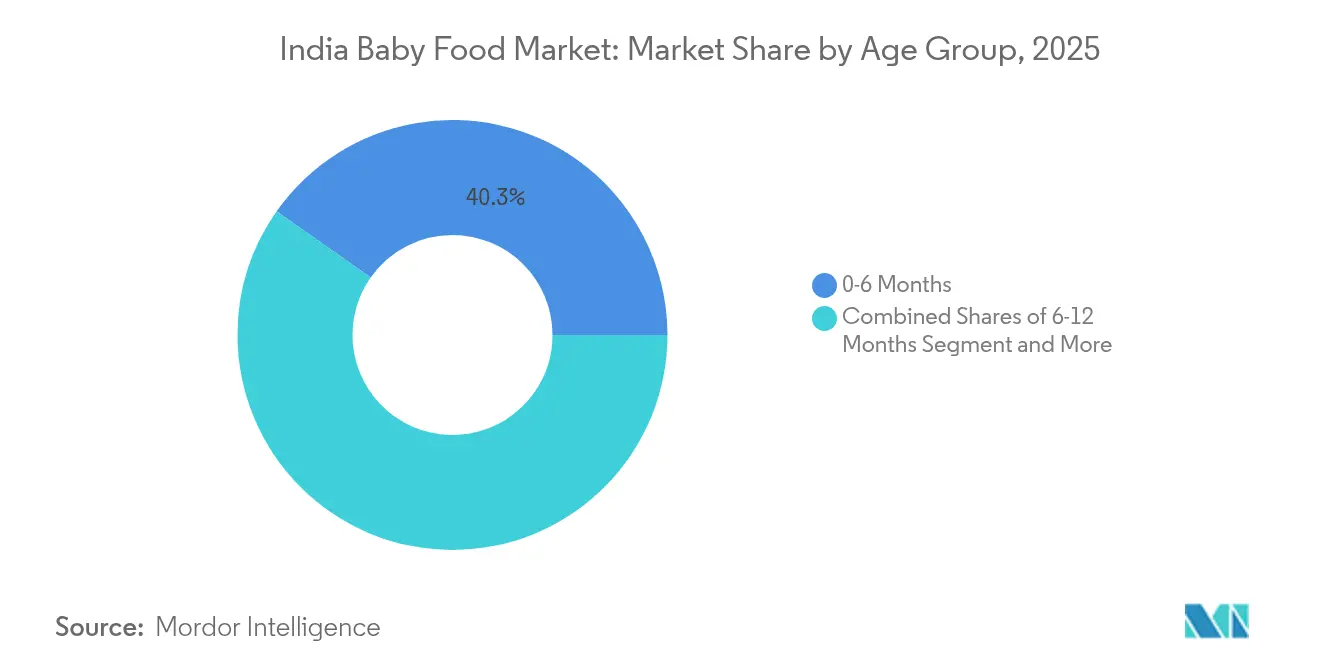

- Por grupo de edad, los productos de 0–6 Meses representaron el 40,25% de la demanda en 2025 y se proyecta que el rango de 6–12 Meses registre una CAGR del 7,1% hasta 2031.

- Por canal de distribución, los Supermercados/Hipermercados contribuyeron con el 37,21% de las ventas de 2025; el Comercio Minorista en Línea crece a una CAGR del 7,02%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos para Bebés en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El Aumento de las Tasas de Natalidad Impulsa el Crecimiento del Mercado de Alimentos para Bebés | +0.8% | Núcleo de APAC (Asia-Pacífico), expansión hacia MEA, ganancias selectivas en América del Norte | Mediano plazo (2-4 años) |

| El Segmento Premium de Alimentos para Bebés se Expande entre las Familias Adineradas | +1.2% | Global, con concentración en América del Norte, UE y APAC urbano | Corto plazo (≤ 2 años) |

| La Fortificación con Oligosacáridos Mejora los Beneficios Inmunológicos en la Fórmula para Bebés | +0.9% | Global, liderado por las aprobaciones regulatorias de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Las Opciones de Alimentos para Bebés de Origen Vegetal Satisfacen las Demandas de los Consumidores Conscientes de la Salud | +0.7% | América del Norte y UE como mercados primarios, emergente en APAC urbano | Mediano plazo (2-4 años) |

| Los Formatos de Alimentos para Bebés Listos para Consumir Responden a las Necesidades del Estilo de Vida Moderno | +1.1% | Global, más fuerte en centros urbanos de todas las regiones | Corto plazo (≤ 2 años) |

| El Crecimiento del Comercio Electrónico Mejora el Acceso a los Productos de Alimentos para Bebés | +0.6% | Global, con adopción acelerada en APAC y MEA (Oriente Medio y África) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Tasas de Natalidad Impulsa el Crecimiento del Mercado de Alimentos para Bebés

El impulso demográfico proporciona un apoyo fundamental para la expansión del mercado, aunque la relación entre las tasas de natalidad y el consumo comercial de alimentos para bebés revela patrones regionales matizados. Los Estados Unidos experimentaron un aumento del 1% en las tasas de natalidad durante 2024, revirtiendo un declive de varios años y generando una demanda renovada de productos de nutrición infantil [1]Fuente: CDC (Centros para el Control y la Prevención de Enfermedades), "Tasas de Natalidad Durante 2024", cdc.gov. Sin embargo, este dividendo demográfico varía significativamente entre geografías, con mercados europeos como Alemania y Francia que continúan experimentando presiones sobre las tasas de fertilidad a pesar de las políticas de apoyo familiar. La implicación estratégica va más allá del crecimiento poblacional bruto para abarcar las tasas de urbanización, ya que las familias urbanas demuestran una mayor propensión a la adopción de alimentos comerciales para bebés en comparación con sus contrapartes rurales. Esta intersección demográfico-geográfica crea oportunidades de crecimiento específicas para los fabricantes dispuestos a invertir en redes de distribución localizadas y formulaciones de productos culturalmente apropiadas.

El Segmento Premium de Alimentos para Bebés se Expande entre las Familias Adineradas

Los segmentos de consumidores adinerados están impulsando el crecimiento del valor del mercado mediante la disposición a pagar primas sustanciales por los beneficios percibidos para la salud y las características de conveniencia. El informe de Deloitte sobre el sector de bienes de consumo de rápida rotación en India de 2024 reveló que el 67% de los consumidores urbanos expresan disposición a pagar precios premium por productos de nutrición infantil orientados a la salud, con opciones orgánicas y enriquecidas que alcanzan primas de precio del 30-50% sobre las alternativas convencionales. Esta tendencia de premiumización se extiende más allá de la certificación orgánica para abarcar ingredientes funcionales, formulaciones especializadas y envases sostenibles. El desafío estratégico para los fabricantes radica en equilibrar el posicionamiento premium con la accesibilidad, ya que una diferenciación de precios excesiva corre el riesgo de crear una segmentación del mercado que limite las tasas de penetración general. La investigación de mercado indica que los fabricantes están respondiendo introduciendo productos premium de nivel medio que incorporan características premium selectas mientras mantienen puntos de precio más moderados. Las encuestas a consumidores demuestran que la confianza en la marca y la validación clínica de las declaraciones de propiedades saludables siguen siendo factores cruciales en la disposición de los padres a pagar precios premium, con el 82% de los encuestados citando la evidencia científica como criterio clave de compra.

La Fortificación con Oligosacáridos Mejora los Beneficios Inmunológicos en la Fórmula para Bebés

Los avances científicos en la investigación de oligosacáridos de la leche humana (HMO) están revolucionando la composición de las fórmulas y creando oportunidades de diferenciación competitiva. Estudios clínicos publicados en 2024 demostraron que la suplementación con 2'-fucosillactosa (2'-FL) en la fórmula infantil reduce significativamente las tasas de infección y apoya el desarrollo del sistema inmunológico de manera comparable a los beneficios de la lactancia materna. Abbott, Nestlé y otros fabricantes importantes han acelerado la integración de HMO en sus carteras de productos, con algunas fórmulas premium que ahora contienen múltiples tipos de HMO. El proceso de aprobación regulatoria para nuevos compuestos de HMO crea ventajas competitivas temporales para los adoptantes tempranos, aunque la ciencia subyacente sugiere que la fortificación con HMO se convertirá en práctica estándar en lugar de diferenciador premium dentro del período de previsión. Las instituciones de investigación y los fabricantes de fórmulas están invirtiendo fuertemente en la identificación y síntesis de compuestos adicionales de HMO que podrían mejorar aún más la nutrición infantil y la protección inmunológica. El creciente conjunto de evidencias que respaldan los beneficios de los HMO ha llevado a los organismos reguladores de todo el mundo a agilizar los procesos de aprobación para los productos de fórmula infantil enriquecidos con HMO.

Las Opciones de Alimentos para Bebés de Origen Vegetal Satisfacen las Demandas de los Consumidores Conscientes de la Salud

La conciencia medioambiental y las preferencias dietéticas están impulsando la innovación en la nutrición infantil de origen vegetal, aunque los obstáculos regulatorios y los requisitos de completitud nutricional limitan una rápida penetración en el mercado. Danone lanzó una fórmula de mezcla de proteínas lácteas y vegetales en los mercados europeos durante 2024, dirigida a los padres que buscan reducir el impacto ambiental sin comprometer la adecuación nutricional. La empresa australiana Sprout Organic ha ampliado su cartera de alimentos para bebés de origen vegetal, aunque los marcos regulatorios en la mayoría de las jurisdicciones requieren una validación clínica exhaustiva para las alternativas de fórmulas de origen vegetal. La oportunidad estratégica reside en los alimentos complementarios y los productos de destete, donde las barreras regulatorias son menores, lo que permite a los fabricantes establecer credenciales de origen vegetal antes de abordar los segmentos del mercado de fórmulas. Las empresas están invirtiendo significativamente en investigación y desarrollo para superar los desafíos técnicos de igualar el perfil nutricional de la leche materna utilizando ingredientes de origen vegetal. La investigación de mercado indica que los padres están cada vez más dispuestos a pagar precios premium por productos de nutrición infantil ambientalmente sostenibles que mantengan estándares nutricionales óptimos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las Prácticas Tradicionales de Lactancia Materna Impactan el Crecimiento y el Desarrollo del Mercado | -1.4% | Global, mayor impacto en regiones en desarrollo y áreas rurales | Largo plazo (≥ 4 años) |

| Los Estándares Regionales de Seguridad Alimentaria Crean un Entorno Regulatorio Complejo | -0.8% | Global, con intensidad variable según las jurisdicciones regulatorias | Mediano plazo (2-4 años) |

| Los Desafíos de Infraestructura de Almacenamiento y Refrigeración Afectan la Distribución del Mercado | -0.6% | Principalmente mercados en desarrollo en APAC, MEA y América Latina | Largo plazo (≥ 4 años) |

| Los Mercados Rurales Muestran Baja Adopción de Alimentos para Bebés Envasados | -0.9% | Áreas rurales globales, concentradas en las regiones de APAC y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Prácticas Tradicionales de Lactancia Materna Impactan el Crecimiento y el Desarrollo del Mercado

Las preferencias culturales por la lactancia materna, respaldadas por las recomendaciones de la OMS y la defensa de la atención médica, crean restricciones fundamentales para la expansión del mercado comercial de alimentos para bebés. Las directrices de la OMS enfatizan la lactancia materna exclusiva durante los primeros seis meses, con lactancia materna continuada junto con alimentos complementarios hasta los 24 meses o más [2]Fuente: OMS (Organización Mundial de la Salud), "Alimentación del lactante y del niño pequeño", who.int. Las investigaciones publicadas en países en desarrollo indican que las prácticas de alimentación tradicionales siguen profundamente arraigadas en las normas culturales, con la adopción de alimentos comerciales para bebés ocurriendo principalmente en hogares urbanos, educados y de mayores ingresos. Esta resistencia cultural se extiende más allá de las decisiones iniciales de alimentación para abarcar el escepticismo sobre los alimentos procesados y la preferencia por las comidas preparadas en casa. El desafío estratégico para los fabricantes implica posicionar los productos como complementarios a la lactancia materna en lugar de opciones de reemplazo, lo que requiere enfoques de marketing sensibles y la participación de profesionales de la salud.

Los Estándares Regionales de Seguridad Alimentaria Crean un Entorno Regulatorio Complejo

Los marcos regulatorios divergentes entre jurisdicciones crean costos de cumplimiento y barreras de entrada al mercado que restringen el crecimiento de la industria y la velocidad de innovación. La complejidad se extiende desde los procesos de aprobación de ingredientes hasta los requisitos de etiquetado, los estándares de fabricación y los procedimientos de importación/exportación. Las regulaciones de la FDA en los Estados Unidos requieren una validación clínica exhaustiva para los nuevos ingredientes de fórmulas, mientras que los estándares de la FSSAI en India enfatizan diferentes parámetros nutricionales y requisitos de abastecimiento local [3]Fuente: FSSAI, "Parámetros nutricionales y requisitos de abastecimiento local", fssai.gov.in. Estas variaciones regulatorias obligan a los fabricantes a mantener múltiples formulaciones de productos y sistemas de cumplimiento, lo que aumenta la complejidad operativa y reduce las economías de escala. El panorama regulatorio fragmentado también retrasa la adopción de innovaciones, ya que las empresas deben navegar por procesos de aprobación secuenciales en los mercados clave.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en Fórmulas Impulsa la Evolución del Mercado

La Fórmula Láctea mantiene su posición dominante con una participación de mercado del 44,78% en 2025, lo que refleja su papel esencial en la nutrición infantil, aunque los Alimentos para Bebés Listos para Consumir emergen como el segmento de más rápido crecimiento con una CAGR del 7,98% hasta 2031. Esta diferencia de crecimiento ilustra la evolución del mercado hacia soluciones orientadas a la conveniencia que abordan los desafíos de la crianza moderna. Los formatos listos para consumir eliminan los errores de preparación y los riesgos de contaminación, al tiempo que ofrecen beneficios de control de porciones que resuenan con los padres conscientes de la salud. La evidencia clínica que respalda la fortificación con HMO ha fortalecido la credibilidad científica de la fórmula láctea, con los principales fabricantes invirtiendo fuertemente en formulaciones respaldadas por investigación que alcanzan precios premium.

Los productos de Alimentos para Bebés Deshidratados satisfacen necesidades dietéticas especializadas y requisitos de almacenamiento, particularmente en regiones con infraestructura de refrigeración limitada, mientras que Otros Tipos de Productos abarcan categorías emergentes como alternativas de origen vegetal y formulaciones terapéuticas especializadas. El cambio estratégico hacia ingredientes funcionales y nutrición personalizada crea oportunidades de diferenciación de productos más allá de las categorías tradicionales. La introducción de fórmulas mejoradas con HMO por parte de Abbott y las mezclas de proteínas lácteas y vegetales de Danone ejemplifican cómo los fabricantes están expandiéndose más allá de los límites convencionales de los productos para capturar las preferencias cambiantes de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: La Aceleración Orgánica Remodela la Dinámica del Mercado

La categoría Convencional ostenta una participación de mercado del 85,12% en 2025, lo que demuestra su continua relevancia para los consumidores sensibles al precio, mientras que los productos Orgánicos se aceleran a una CAGR del 7,05%, impulsados por familias adineradas que priorizan los beneficios percibidos para la salud y las consideraciones medioambientales. Esta disparidad de crecimiento refleja una segmentación del mercado cada vez más profunda, donde los productos orgánicos posicionados en el segmento premium capturan un valor desproporcionado a pesar de una participación de volumen limitada. Los requisitos de certificación orgánica crean complejidades en la cadena de suministro y estructuras de costos que respaldan márgenes más altos, aunque los estándares regulatorios varían significativamente entre jurisdicciones, lo que complica las estrategias globales de productos.

La investigación de consumidores indica que las compras de alimentos orgánicos para bebés a menudo representan decisiones de entrada hacia una adopción orgánica más amplia en el hogar, creando un valor estratégico más allá de las ventas inmediatas de la categoría. El desafío radica en la escalabilidad del abastecimiento de ingredientes orgánicos, ya que el crecimiento de la demanda supera la capacidad agrícola orgánica certificada en muchas regiones. Los fabricantes están invirtiendo en integración vertical y programas de desarrollo de proveedores para asegurar el suministro de ingredientes orgánicos mientras mantienen estándares de calidad y competitividad en costos.

Por Formato de Producto: La Conveniencia Líquida Gana Impulso

El formato en Polvo mantiene el dominio con una participación de mercado del 59,48% en 2025, beneficiándose de la eficiencia en costos, la vida útil prolongada y las ventajas de transporte, aunque el Concentrado Líquido se acelera a una CAGR del 6,9% a medida que las preferencias de conveniencia remodelan las decisiones de compra. El liderazgo de mercado del polvo refleja sus beneficios prácticos para las compras a granel y el almacenamiento, particularmente importante para las familias con varios hijos o con frecuencia de compra limitada. Sin embargo, los formatos líquidos eliminan los pasos de preparación y reducen los riesgos de contaminación, lo que resulta atractivo para los padres con limitaciones de tiempo y los segmentos de mercado premium.

La preferencia por el formato varía significativamente según la región geográfica y el nivel de ingresos, con los formatos líquidos logrando una mayor penetración en los mercados desarrollados donde las primas de conveniencia son aceptables. La innovación en el envasado de formatos líquidos, incluidas las tecnologías de larga vida y el envasado de porciones controladas, aborda las limitaciones tradicionales mientras mantiene la integridad nutricional. Las inversiones en fabricación en procesamiento y envasado aséptico permiten la expansión del formato líquido, aunque los requisitos de capital favorecen a los fabricantes más grandes con ventajas de escala.

Por Grupo de Edad: Los Primeros Meses Impulsan el Volumen, el Destete Acelera el Crecimiento

El segmento de 0-6 Meses captura el 40,25% de la participación de mercado en 2025, lo que refleja la importancia crítica de la nutrición infantil temprana, mientras que el segmento de 6-12 Meses crece más rápido a una CAGR del 7,1% a medida que la innovación en alimentos de destete amplía las oportunidades del mercado. Esta segmentación por edad revela requisitos nutricionales distintos y patrones de consumo que los fabricantes abordan a través de formulaciones especializadas y formatos de envasado. El segmento de los primeros meses consiste principalmente en productos de fórmula con estrictos requisitos regulatorios y oportunidades de diferenciación limitadas más allá de los ingredientes funcionales.

Los segmentos de edad de destete se benefician de una mayor variedad de productos y potencial de innovación, incluida la progresión de texturas, la introducción de sabores y las oportunidades de adaptación cultural. Los segmentos de 12-24 Meses y 24-36 Meses representan períodos de transición en los que los productos comerciales compiten directamente con los alimentos preparados en casa, lo que requiere propuestas de valor que enfaticen la conveniencia, la nutrición y la seguridad. Los marcos regulatorios como las directrices de la FSSAI para la alimentación complementaria crean requisitos de estandarización al tiempo que permiten la innovación en formatos de entrega y combinaciones de ingredientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Remodela el Comercio Minorista

Los Supermercados/Hipermercados mantienen una participación de mercado del 37,21% en 2025, aprovechando su amplio alcance y su entorno minorista de confianza, aunque el Comercio Minorista en Línea se acelera a una CAGR del 7,02% a medida que el comercio digital transforma los comportamientos de compra de alimentos para bebés. Los canales minoristas tradicionales se benefician de la disponibilidad inmediata de productos y las oportunidades de consulta presencial, particularmente importantes para los padres primerizos que buscan orientación y tranquilidad. Sin embargo, las plataformas en línea permiten servicios de suscripción, descuentos por compras a granel y acceso a productos especializados no disponibles en tiendas físicas.

Las Droguerías/Farmacias desempeñan roles especializados en la distribución de fórmulas, particularmente para productos terapéuticos e hipoalergénicos que requieren recomendaciones de profesionales de la salud. Las Tiendas de Conveniencia atienden necesidades inmediatas y compras de emergencia, aunque su espacio limitado en estantes restringe la variedad de productos. El desafío estratégico para los fabricantes implica optimizar la combinación de canales para equilibrar el alcance, los márgenes y el posicionamiento de la marca, al tiempo que se adaptan a las preferencias de compra cambiantes de los consumidores. El crecimiento del comercio electrónico crea oportunidades de venta directa al consumidor que eluden los márgenes minoristas tradicionales al tiempo que permiten la recopilación de datos y enfoques de marketing personalizados.

Análisis Geográfico

La dinámica del mercado regional refleja la intersección de tendencias demográficas, desarrollo económico y preferencias culturales, creando oportunidades de crecimiento y desafíos distintos en los segmentos geográficos. Asia-Pacífico emerge como el principal motor de crecimiento, impulsado por el aumento de las tasas de natalidad, la urbanización y el aumento de los ingresos disponibles en países como India e Indonesia. La región se beneficia de grandes bases de población y segmentos de clase media en expansión dispuestos a invertir en productos premium de nutrición infantil. Sin embargo, las prácticas de alimentación tradicionales y las complejidades regulatorias crean barreras de entrada al mercado que requieren estrategias localizadas y compromisos de inversión a largo plazo.

América del Norte y Europa representan mercados maduros con patrones de demanda estables y preferencias por productos premium, donde el crecimiento depende de la innovación, la premiumización y la captura de participación de mercado en lugar de la expansión de la categoría. Estas regiones lideran en la adopción de productos orgánicos y la integración de ingredientes funcionales, estableciendo tendencias globales que los fabricantes adaptan para los mercados emergentes. Los marcos regulatorios en los mercados desarrollados a menudo sirven como plantillas para los estándares de los mercados emergentes, creando ventajas competitivas para las empresas con capacidades de cumplimiento establecidas. El enfoque estratégico se desplaza hacia la creación de valor a través de la diferenciación de productos y los canales de venta directa al consumidor que capturan márgenes más altos.

América Latina, Oriente Medio y África presentan oportunidades emergentes caracterizadas por la mejora de las condiciones económicas y la evolución de las preferencias de los consumidores, aunque las limitaciones de infraestructura y las incertidumbres regulatorias crean desafíos de implementación. Estas regiones requieren inversiones de capital paciente y estrategias de asociación que aborden las condiciones del mercado local mientras construyen posiciones competitivas a largo plazo. El desarrollo de la infraestructura de cadena de frío y la expansión de los canales minoristas representan factores críticos de éxito que los fabricantes deben abordar a través de asociaciones estratégicas e inversión directa. El potencial de crecimiento rápido en estas regiones atrae una atención creciente de los fabricantes, aunque la complejidad de ejecución requiere experiencia regional especializada y capacidades de gestión de riesgos.

Panorama Competitivo

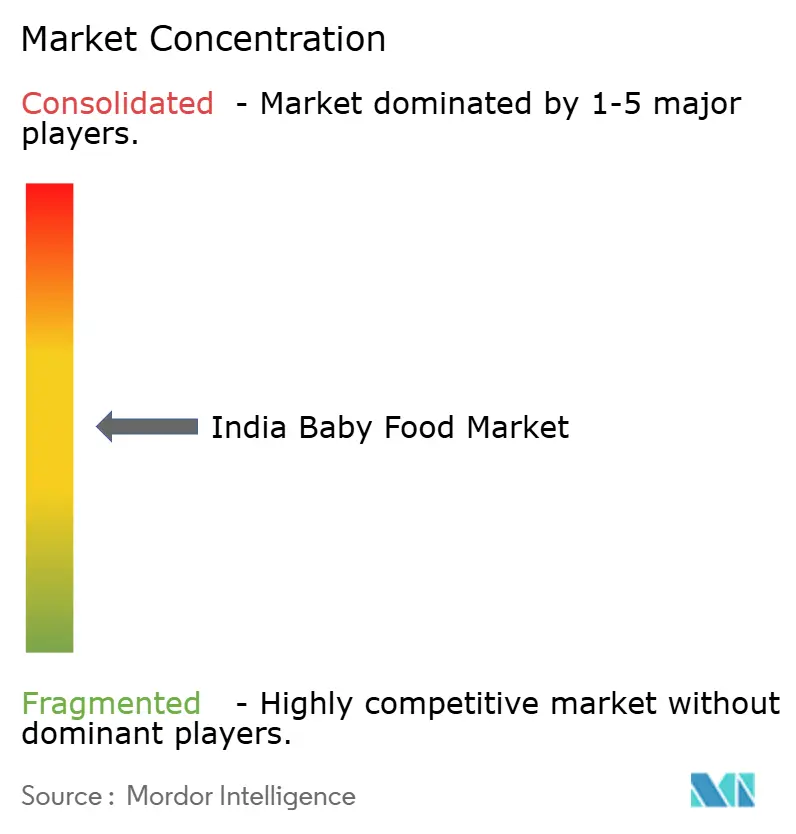

El mercado de alimentos para bebés exhibe una concentración moderada, con corporaciones multinacionales establecidas que mantienen posiciones dominantes mientras las marcas emergentes capturan nichos de segmento a través de la innovación y el posicionamiento especializado. Los líderes del mercado como Nestlé, Abbott y Danone aprovechan las ventajas de escala en investigación y desarrollo, cumplimiento regulatorio y redes de distribución global para mantener ventajas competitivas. Estas empresas invierten fuertemente en medidas de control de calidad y protocolos de seguridad para mantener la confianza del consumidor y el cumplimiento regulatorio. Sus instalaciones de fabricación establecidas y sus extensas relaciones con proveedores crean barreras de entrada significativas para los nuevos competidores.

Sin embargo, la concentración moderada de la industria indica oportunidades de disrupción, particularmente en segmentos premium y mercados emergentes donde las preferencias de los consumidores están evolucionando rápidamente. Los patrones estratégicos revelan un enfoque creciente en ingredientes funcionales, canales de venta directa al consumidor y expansión geográfica hacia mercados emergentes de alto crecimiento. El auge de la crianza consciente de la salud ha creado nuevas oportunidades para las marcas que ofrecen ingredientes orgánicos y naturales. Los actores regionales están ganando participación de mercado adaptando los productos a los gustos locales y las preferencias culturales.

La adopción de tecnología se centra en la eficiencia de fabricación, la optimización de la cadena de suministro y las capacidades de marketing digital que permiten la participación personalizada del consumidor. Las solicitudes de patentes en investigación de HMO y formulaciones de origen vegetal indican los campos de batalla de innovación donde las empresas buscan diferenciación competitiva. Los disruptores emergentes como ByHeart y varias empresas emergentes de origen vegetal desafían a los actores establecidos al dirigirse a segmentos específicos de consumidores con propuestas de valor especializadas, lo que obliga a los líderes de la industria a acelerar los ciclos de innovación y considerar estrategias de adquisición para mantener su posición en el mercado. La analítica avanzada y la inteligencia artificial se emplean cada vez más para predecir el comportamiento del consumidor y optimizar el desarrollo de productos. Las empresas también están invirtiendo en soluciones de envasado sostenible y prácticas de cadena de suministro transparentes para satisfacer las crecientes preocupaciones medioambientales.

Líderes de la Industria de Alimentos para Bebés en India

Nestlé S.A.

Danone

Abbott

Amway

Reckitt Benckiser Group PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Nestle India lanzó 14 variantes de su marca de alimentos para bebés Cerelac sin azúcar refinada. Este desarrollo sigue a una controversia global sobre la práctica de la empresa de añadir azúcar a sus productos de alimentos para bebés en países del sur de Asia en desarrollo, incluida India. La empresa informa que ha reducido el contenido de azúcar añadida en un 30% en sus productos durante los últimos cinco años.

- Agosto de 2024: La marca emergente de alimentos para bebés Babe Burp recibió una financiación de INR 8 crore en una ronda pre-serie en colaboración con un fondo de capital de riesgo, Gruhas Collective Consumer Fund. El propósito de esta colaboración fue innovar en productos de alimentos para bebés.

- Enero de 2024: Danone India fortaleció su cartera de nutrición para niños pequeños con el lanzamiento nacional de AptaGrow. El producto aborda los requisitos nutricionales de los niños de 3 a 6 años proporcionando 37 nutrientes, incluida una mezcla prebiótica que mejora la absorción de nutrientes vitales que apoyan el crecimiento, el desarrollo cerebral y la inmunidad.

Alcance del Informe del Mercado de Alimentos para Bebés en India

Los alimentos para bebés son cualquier comida blanda y fácilmente digerible creada específicamente para bebés humanos de entre 4-6 meses y dos años de edad. El mercado de alimentos para bebés está segmentado por categoría, tipo de producto, canal de distribución y geografía. Por categoría, el mercado está segmentado en orgánico y convencional. Por tipo de producto, el mercado está segmentado en fórmula láctea, alimentos para bebés deshidratados, alimentos para bebés listos para consumir y otros tipos de productos. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, farmacias/droguerías, tiendas minoristas en línea y otros canales de distribución. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Fórmula Láctea |

| Alimentos para Bebés Listos para Consumir |

| Alimentos para Bebés Deshidratados |

| Otros Tipos de Productos |

| Orgánico |

| Convencional |

| Polvo |

| Concentrado Líquido |

| 0–6 Meses |

| 6–12 Meses |

| 12–24 Meses |

| 24–36 Meses |

| Supermercados / Hipermercados |

| Droguerías / Farmacias |

| Tiendas de Conveniencia |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Fórmula Láctea |

| Alimentos para Bebés Listos para Consumir | |

| Alimentos para Bebés Deshidratados | |

| Otros Tipos de Productos | |

| Por Categoría | Orgánico |

| Convencional | |

| Por Formato de Producto | Polvo |

| Concentrado Líquido | |

| Por Grupo de Edad | 0–6 Meses |

| 6–12 Meses | |

| 12–24 Meses | |

| 24–36 Meses | |

| Por Canal de Distribución | Supermercados / Hipermercados |

| Droguerías / Farmacias | |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de alimentos para bebés entre 2026 y 2031?

Se proyecta que avance a una CAGR del 5,78%, elevando el valor de USD 10.490 millones a USD 13.890 millones en 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se prevé que los Alimentos para Bebés Listos para Consumir crezcan a una CAGR del 7,98% gracias a la conveniencia y la adopción del envasado aséptico.

¿Por qué son importantes los HMO en la fórmula infantil?

Los estudios clínicos demuestran que añadir HMO como la 2'-FL fortalece las defensas inmunológicas de los bebés, acercando la nutrición de la fórmula a la de la leche materna.

¿Qué papel desempeña el comercio electrónico en las ventas de alimentos para bebés?

El Comercio Minorista en Línea crece a una CAGR del 7,02% a medida que los servicios de suscripción y las opciones de entrega rápida mejoran el acceso y la fidelización.

Última actualización de la página el: