Tamaño y Participación del Mercado de Reconocimiento de Señales de Tráfico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reconocimiento de Señales de Tráfico por Mordor Intelligence

Se espera que el tamaño del mercado de reconocimiento de señales de tráfico crezca de 6,27 mil millones de USD en 2025 a 6,51 mil millones de USD en 2026 y se prevé que alcance 7,89 mil millones de USD en 2031 a una CAGR del 3,89% durante 2026-2031. Los mandatos regulatorios, la reducción de los precios de las cámaras y la autonomía de Nivel 2 Plus amplían la base direccionable más allá de los modelos premium. Los volúmenes de equipos originales otorgan ahora a los proveedores de sensores las economías de escala necesarias para mantener los costos de las cámaras por debajo del umbral clave de 10 USD. Al mismo tiempo, las mejoras de software perfeccionan la precisión del reconocimiento, que alimenta la puntuación de telemática de seguros y la futura certificación de vehículos autónomos.

Conclusiones Clave del Informe

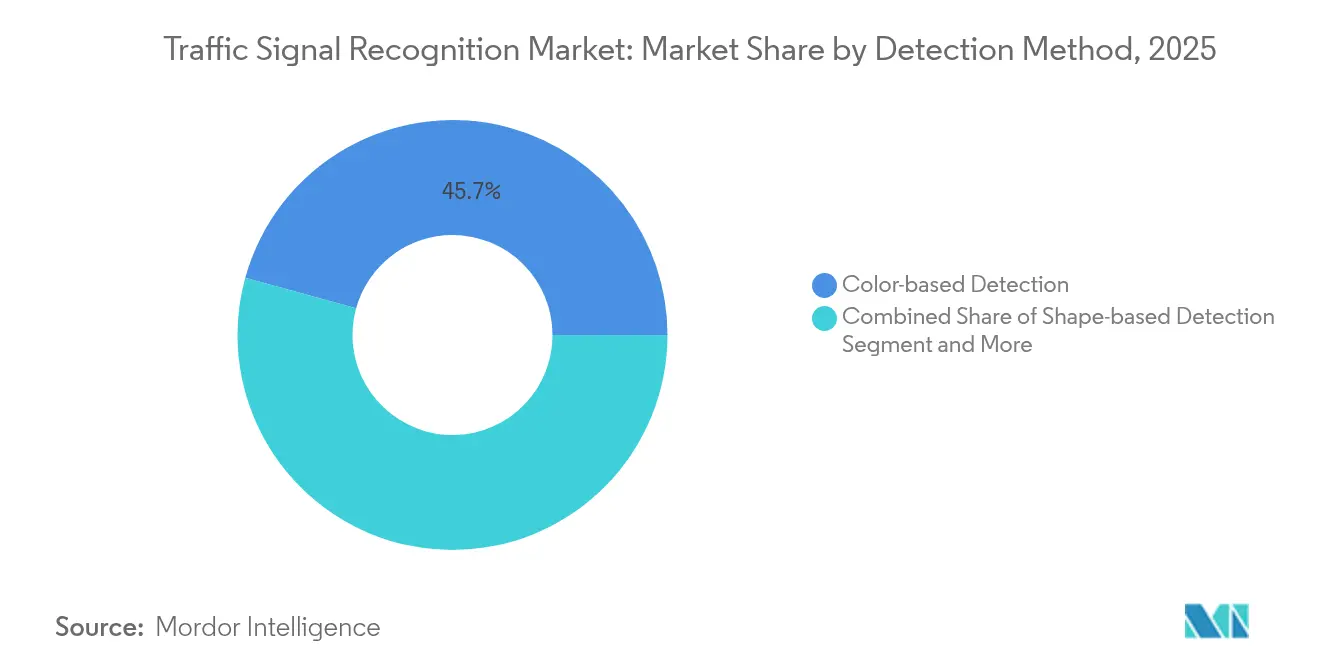

- Por método de detección, la Detección Basada en Color lideró con el 45,71% de la participación del mercado de reconocimiento de señales de tráfico en 2025; la Detección por Aprendizaje Profundo avanza a una CAGR del 4,47% hasta 2031.

- Por tecnología de sensores, los Sistemas de Cámara capturaron el 62,55% de los ingresos del mercado de reconocimiento de señales de tráfico en 2025, mientras que la Fusión LiDAR-Cámara se expande a una CAGR del 4,12%.

- Por tipo de vehículo, los Automóviles de Pasajeros representaron el 85,98% de la participación en los ingresos del mercado de reconocimiento de señales de tráfico en 2025; los Vehículos Comerciales Ligeros avanzan a una CAGR del 4,37%.

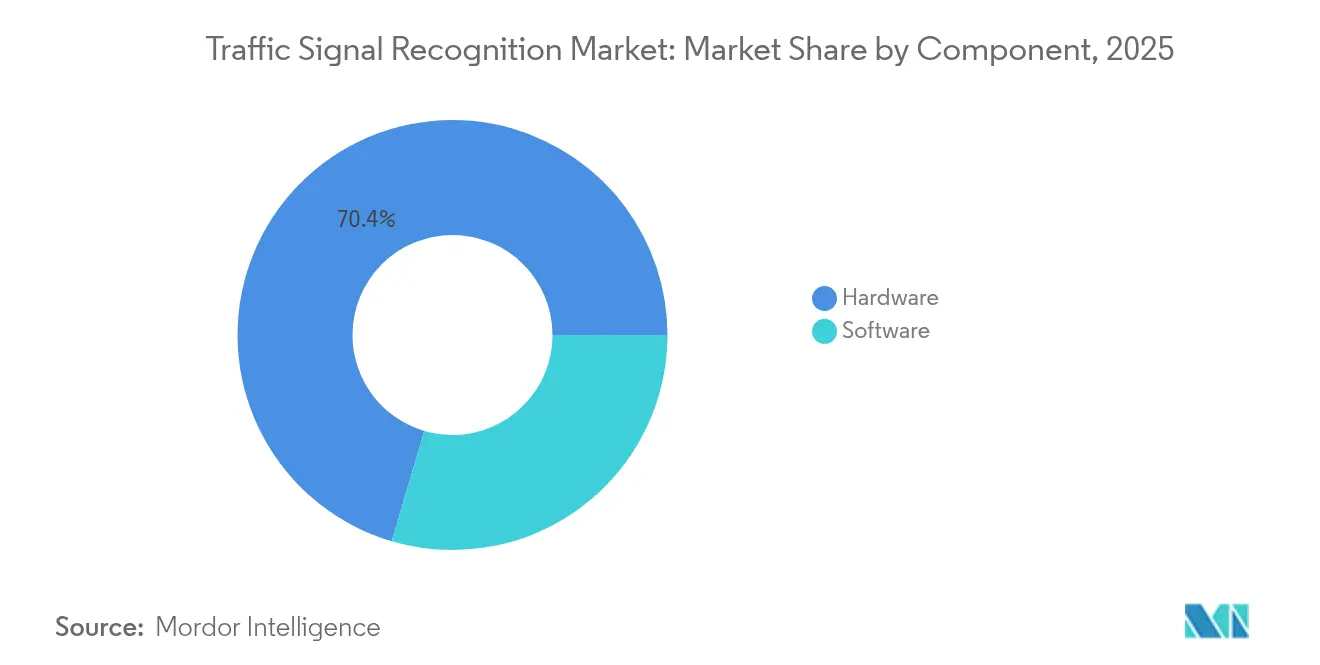

- Por componente, el Hardware mantuvo el 70,44% de la participación del mercado de reconocimiento de señales de tráfico en 2025; el Software crece más rápido a una CAGR del 4,95%.

- Por usuario final, los sistemas instalados por OEM representaron el 88,57% de la participación del mercado de reconocimiento de señales de tráfico en 2025; la Instalación Posventa crece a una CAGR del 5,41%.

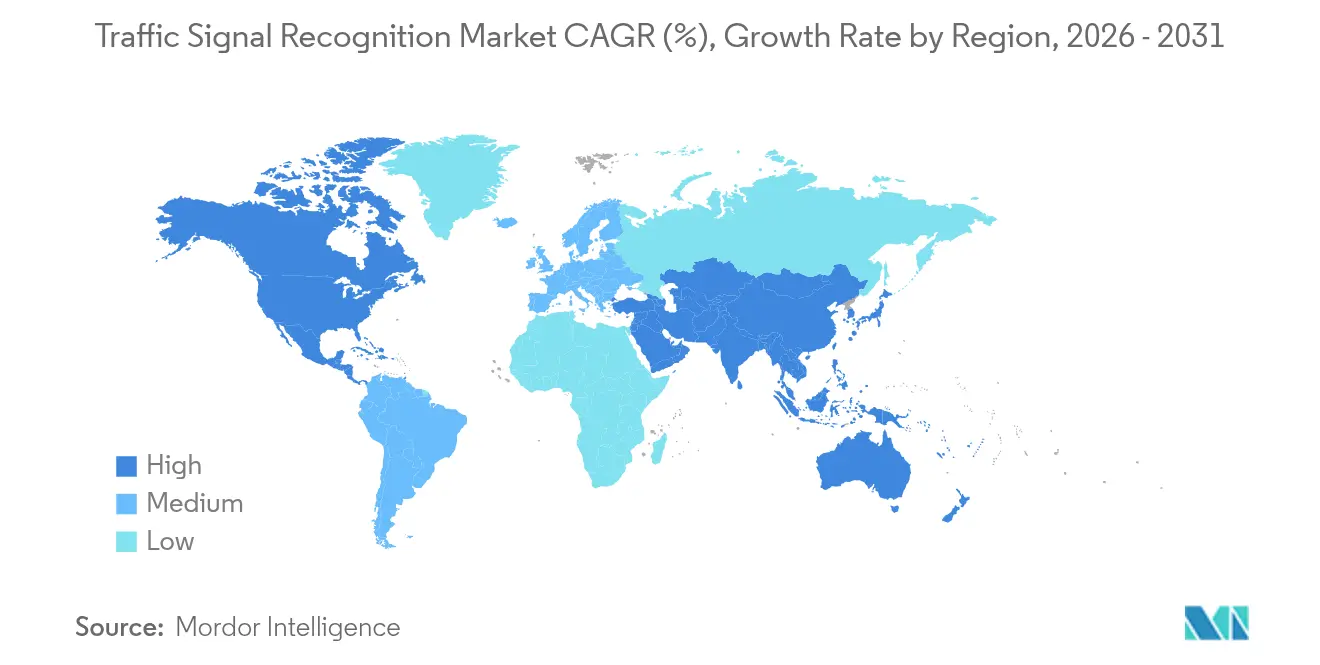

- Por geografía, Asia-Pacífico representó el 38,31% de la participación del mercado de reconocimiento de señales de tráfico en 2025 y registra una CAGR del 3,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reconocimiento de Señales de Tráfico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| ADAS con Mandato Regulatorio | +1.2% | Global, con la Unión Europea y América del Norte a la cabeza | Corto plazo (≤ 2 años) |

| Reducción de la Curva de Costos de Cámaras | +0.8% | Global, con ventaja manufacturera de Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de la Autonomía de Nivel 2 Plus | +0.7% | Segmentos premium de América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Actualizaciones Dinámicas de Señales Habilitadas por V2I | +0.5% | Proyectos piloto nacionales en EE. UU., Unión Europea y China con enfoque urbano | Largo plazo (≥ 4 años) |

| Desarrollo de Gemelos Digitales con Mapas de Alta Definición | +0.4% | Núcleo de Asia-Pacífico, con expansión hacia mercados desarrollados | Largo plazo (≥ 4 años) |

| Telemática de Seguros que Recompensa la Precisión del Reconocimiento de Señales de Tráfico | +0.3% | Mercados de seguros maduros de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inclusión de ADAS con Mandato Regulatorio

Las normas vinculantes han convertido la detección de semáforos de un complemento opcional a una función de seguridad obligatoria. El Reglamento General de Seguridad II de la Unión Europea, vigente desde julio de 2024, obliga a cada nuevo modelo a incluir asistencia inteligente de velocidad respaldada por entradas de señales de tráfico, mientras que una norma paralela de la Administración Nacional de Seguridad del Tráfico en las Carreteras sobre frenado de emergencia automático incrementa la demanda de conjuntos de percepción. Los fabricantes de equipos originales diseñan ahora sus sistemas eléctricos en torno a una capacidad de percepción escalable que anticipa futuras regulaciones, lo que efectivamente consolida la demanda plurianual para el mercado de reconocimiento de señales de tráfico[1]"Descripción General del Reglamento General de Seguridad II," Comisión Europea, ec.europa.eu.

La Curva de Costos de Cámaras Cae por Debajo de 10 USD por Unidad

Los sensores de imagen finalmente superaron la barrera de costos que antes mantenía la visión avanzada fuera de los vehículos de mercado masivo. La hoja de ruta de CMOS automotriz de Sony y el proceso de píxeles de 3 µm de onsemi han reducido los precios unitarios por debajo de 10 USD, al tiempo que elevan el HDR a 120 dB y reducen la corriente oscura en 28 veces[2]"Resumen del Producto del Sensor HDR AR0820AT," onsemi, onsemi.com . Los precios bajos permiten a los fabricantes de equipos originales instalar ocho o más cámaras por vehículo, multiplicando los puntos de vista que en conjunto mejoran la precisión del reconocimiento en escenarios de deslumbramiento, contraluz y parpadeo de LED.

Proliferación de la Autonomía de Nivel 2 Plus

Los fabricantes de automóviles ven cada vez más el Nivel 2 Plus como el punto óptimo entre la comodidad del conductor y la complejidad regulatoria. Programas como la colaboración de Volkswagen con Mobileye y Valeo integran una percepción envolvente de 360° para que los vehículos puedan mantener el carril, gestionar intersecciones y leer semáforos con las manos libres mientras el conductor supervisa. Estos despliegues dependen de una detección de señales de tráfico tolerante a fallos que también alimenta flujos de trabajo de próxima generación para la correspondencia de mapas y la validación basada en la nube.

Actualizaciones Dinámicas de Señales Habilitadas por V2I

Los proyectos piloto de Comunicación Vehículo a Infraestructura (V2I) en Los Ángeles, Hamburgo y Shanghái transmiten datos de Fase y Temporización de Señales a través de redes celulares, reduciendo la latencia para cumplir con los umbrales críticos de seguridad. El conocimiento en tiempo real de las transiciones de fase permite al software a bordo predecir la velocidad de aproximación óptima y reduce el tiempo de espera en semáforos en rojo, creando incentivos municipales para ampliar la construcción de redes[3]"Norma Final para el Frenado de Emergencia Automático," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reconocimiento Deficiente en Baja Visibilidad | -0.6% | Global, con los climas del norte más afectados | Corto plazo (≤ 2 años) |

| Costos de Validación de Conjuntos de Datos Específicos por País | -0.4% | Fragmentación global, mercados emergentes más afectados | Mediano plazo (2-4 años) |

| Responsabilidad Cibernética por Visualización Errónea de Señales | -0.2% | Enfoque regulatorio en América del Norte y la Unión Europea, con implicaciones globales | Mediano plazo (2-4 años) |

| Desplazamiento del Presupuesto de OEM hacia Prioridades de Sensores Competidores | -0.1% | Global, con concentración en el segmento premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reconocimiento Deficiente en Baja Visibilidad y Condiciones Meteorológicas Extremas

La nieve, la niebla y la lluvia intensa siguen siendo un desafío para las cámaras, generando caídas del servicio que socavan la confianza pública. Los avances de laboratorio, como Snow-CLOCs (86,61% de precisión de detección en invierno), aún no se han traducido en un rendimiento uniforme en las calles, lo que impulsa a los desarrolladores hacia la fusión LiDAR-cámara y las superposiciones térmicas. Las brechas de fiabilidad pesan sobre los reguladores que exigen envoltorios de rendimiento claramente definidos antes de avanzar en la legislación de conducción con manos libres.

Costos de Validación de Conjuntos de Datos Específicos por País

El color del cabezal de señal, la forma, la altura de montaje y el desorden de fondo difieren ampliamente entre mercados, lo que obliga a cada proveedor de algoritmos a recopilar, anotar y probar imágenes locales. La auditoría interna de Waymo encontró que el 71,7% de los estados de las señales de tráfico faltaban o eran desconocidos en conjuntos de terceros y tuvo que reconstruir las etiquetas antes del despliegue, lo que ilustra el costo oculto de la escala global. Los proveedores más pequeños enfrentan gastos de recopilación y verificación prohibitivos que ralentizan la entrada al mercado de reconocimiento de señales de tráfico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Detección: Los Algoritmos de IA Impulsan la Evolución del Reconocimiento

La Detección Basada en Color mantuvo el 45,71% de los ingresos del mercado de reconocimiento de señales de tráfico en 2025, un testimonio de su uso prolongado de umbrales RGB. Sin embargo, la Detección por Aprendizaje Profundo crece a una CAGR del 4,47% hasta 2031, ya que las redes convolucionales y de transformadores demuestran ser superiores bajo oclusión e iluminación variable. Se proyecta que el tamaño del mercado de reconocimiento de señales de tráfico para la Detección por Aprendizaje Profundo crecerá exponencialmente para 2031, reflejando las preferencias de los fabricantes de equipos originales por mejoras de precisión actualizables por software.

YOLOv5 y las redes basadas en atención logran ahora más del 95% de precisión y más del 98% de recuperación, manteniendo la inferencia por debajo de 45 ms, cumpliendo con los presupuestos de seguridad en tiempo real. A medida que maduran los canales de actualización inalámbrica, los fabricantes de automóviles pueden reentrenar modelos con imágenes de casos extremos y enviar actualizaciones sin cambios de hardware. El mercado de reconocimiento de señales de tráfico continúa transitando hacia pilas centradas en IA donde los diferenciadores residen en la curación de datos, no en el diseño de circuitos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Sensores: La Fusión Multimodal Gana Impulso

En 2025, los Sistemas de Cámara capturaron el 62,55% de los ingresos del mercado de reconocimiento de señales de tráfico, impulsados por la reducción de los costos de la lista de materiales y la integración de herramientas de software avanzadas, que mejoraron la eficiencia y la funcionalidad del sistema. Esta dominancia destaca la creciente adopción de Sistemas de Cámara en aplicaciones de reconocimiento de señales de tráfico. A pesar de una moderación en las tasas de crecimiento, se proyecta que el tamaño del mercado de Sistemas de Cámara en el reconocimiento de señales de tráfico crecerá a una sólida CAGR hasta 2031, respaldado por continuos avances tecnológicos.

La Fusión LiDAR-Cámara es el subsegmento de más rápido avance con una CAGR del 4,12%, ya que proveedores como Hesai planean recortes de precios del 50% que sitúan las unidades de estado sólido dentro de los acabados convencionales. Los marcos SparseLIF y similares alinean la geometría de la nube de puntos con la textura de la imagen, produciendo redundancia que mantiene el reconocimiento cuando el deslumbramiento o las precipitaciones ciegan las cámaras. Las opciones asistidas por radar añaden vectores de velocidad que predicen cambios de fase, ilustrando cómo la combinación de múltiples sensores remodela el mercado de reconocimiento de señales de tráfico.

Por Tipo de Vehículo: Las Aplicaciones Comerciales Impulsan el Crecimiento

En 2025, los Automóviles de Pasajeros representaron una significativa participación del 85,98% del gasto de los consumidores en el mercado de reconocimiento de señales de tráfico, subrayando el impacto de las regulaciones de seguridad centradas en el consumidor que priorizan las características de seguridad avanzadas y el cumplimiento de estándares estrictos. Mientras tanto, los Vehículos Comerciales Ligeros están creciendo, registrando una CAGR del 4,37%. Este crecimiento está impulsado por la creciente adopción de programas de tarjeta de puntuación de conductores por parte de los operadores de flotas.

Los gestores de flotas cuantifican el retorno de la inversión a través de menores tasas de colisión y ahorros de combustible derivados de aproximaciones más suaves a las intersecciones. Asociaciones como Aurora-Continental-NVIDIA apuntan a camiones de servicio pesado, donde los ciclos de trabajo de larga distancia amplifican las ganancias de la automatización de intersecciones. Estas dinámicas amplían la base de clientes más allá de los segmentos tradicionales de sedanes e integran firmemente el mercado de reconocimiento de señales de tráfico en las discusiones de estrategia logística.

Por Componente: La Diferenciación del Software se Acelera

El Hardware aún generó el 70,44% de la participación en los ingresos del mercado de reconocimiento de señales de tráfico en 2025, reflejando la lista de materiales tangible. Sin embargo, el Software crece un 4,95% anual a medida que los fabricantes de equipos originales pivotan hacia vehículos definidos por software. SuperVision y Chauffeur de Mobileye demuestran que los algoritmos generan más ingresos que el vidrio y el silicio.

El valor centrado en el código desbloquea ingresos recurrentes a través de suscripciones de funciones y tarifas de actualización de mapas, un aspecto cada vez más crítico en la industria del reconocimiento de señales de tráfico. Los bucles de aprendizaje continuo que recopilan fotogramas de cámara anonimizados mantienen la percepción actualizada sin necesidad de retiros del mercado. Como resultado, el mercado de reconocimiento de señales de tráfico está evolucionando hacia un modelo de plataforma en lugar de una venta única de hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Instalación Posventa Gana Tracción

Las plataformas instaladas por OEM representaron el 88,57% de la participación en los ingresos del mercado de reconocimiento de señales de tráfico en 2025, impulsadas por la integración motivada por políticas. No obstante, la Instalación Posventa crece a una CAGR del 5,41% a medida que los operadores equipan flotas antiguas para cumplir con los requisitos de aseguradoras o licitaciones municipales. Cambridge Mobile Telematics midió una caída del 20% en la distracción y del 27% en el exceso de velocidad entre los usuarios de kits de seguridad instalados posteriormente.

La resiliencia del segmento destaca la demanda insatisfecha en regiones con una lenta renovación de vehículos nuevos. Los módulos de cámara modulares con adaptadores de bus CAN permiten a los instaladores añadir reconocimiento de señales a un chasis de diez años en menos de una hora. A pesar de la decisión de Mobileye de cerrar su propia unidad de instalación posventa, los especialistas de nicho siguen posicionados para capturar participación en el mercado de reconocimiento de señales de tráfico, donde los cálculos de retorno de la inversión de las flotas superan el prestigio de marca del consumidor.

Análisis Geográfico

Asia-Pacífico lideró con el 38,31% de la participación en los ingresos del mercado de reconocimiento de señales de tráfico en 2025 y se espera que crezca a una CAGR del 3,98% hasta 2031. Las regulaciones nacionales, los proyectos piloto de ciudades inteligentes y la integración vertical concentran el mercado de reconocimiento de señales de tráfico en China, Japón y Corea del Sur. Los corredores V2I de Shenzhen alimentan mapas de fase en tiempo real a flotas de prueba, mientras que la industria de sensores de Tokio suministra imágenes HDR a fabricantes de equipos originales globales. El tráfico de alta densidad regional crea conjuntos de datos diversos que agudizan la robustez del aprendizaje profundo y aceleran los ciclos de validación global.

Europa le sigue, impulsada por el Reglamento General de Seguridad II. La nueva división Aumovio de Continental y los conjuntos de fusión de sensores de Bosch anclan el suministro, mientras que las estrictas normas de ciberseguridad dan forma a las arquitecturas de manejo de datos. La telemática de seguros en Alemania y el Reino Unido recompensa el cumplimiento verificado, canalizando la demanda de los consumidores hacia el mercado de reconocimiento de señales de tráfico.

América del Norte se beneficia de los mandatos federales de seguridad y los proyectos piloto de autonomía respaldados por capital de riesgo. El escrutinio legal de casos extremos en California impulsa a los proveedores a documentar el rendimiento a prueba de fallos, mientras que el clima invernal de Canadá proporciona laboratorios naturales para pruebas en condiciones meteorológicas adversas. En conjunto, estos factores sostienen una geografía diversificada pero interconectada donde los avances en una región se propagan rápidamente a otras a través de programas de fabricantes de equipos originales distribuidos globalmente.

Panorama regulatorio

La demanda de reconocimiento de señales de tráfico está anclada a las homologaciones de tipo y a los mandatos de ADAS que incorporan la percepción basada en visión como equipamiento estándar. En la Unión Europea, el marco del Reglamento General de Seguridad (Reglamento (UE) 2019/2144, aplicable desde julio de 2024 para nuevos tipos) exige funciones de seguridad como la Asistencia Inteligente de Velocidad que dependen de entradas de señales de tráfico y semáforos, lo que impulsa a los OEM y a los proveedores de nivel 1 a validar el rendimiento de percepción en condiciones de iluminación, parpadeo LED y convenciones de señalización específicas de cada jurisdicción.

A nivel internacional, el Reglamento n.º 171 de la UNECE sobre Sistemas de Asistencia al Control del Conductor (DCAS) entró en vigor el 22 de septiembre de 2024 y fue enmendado con registros observados en enero de 2026, reforzando el marco de cumplimiento para funciones de asistencia al conductor de mayor nivel, donde el comportamiento de la percepción y de la interfaz hombre-máquina debe ser controlable y auditable. En paralelo, la estandarización de interfaces y manejo de datos avanza mediante la norma ISO 23150:2023, que define la comunicación lógica de datos entre sensores del entorno (cámara, radar, lidar) y unidades de fusión, reforzando la necesidad de flujos de percepción interoperables y orientados a la seguridad en implementaciones de reconocimiento de señales de tráfico con múltiples sensores.

Análisis de la cadena de valor

La cadena de valor comienza con el hardware de imagen y detección de distancia (sensores de imagen CMOS automotrices y óptica, además de radar y LiDAR cuando se emplea fusión) y se extiende hacia la conectividad y el cómputo dentro del vehículo. Proveedores de componentes como STMicroelectronics (sensores de imagen automotrices) y especialistas en módulos de sensores como First Sensor suministran los subsistemas de cámara y detección, mientras que proveedores de SoC de visión y aceleradores como Ambarella y Mobileye proporcionan la capa de procesamiento necesaria para la inferencia en tiempo real y los flujos de video. El transporte de datos y las interfaces dentro del vehículo (por ejemplo, MIPI CSI-2 con extensiones de seguridad funcional) se ubican entre los sensores y las unidades de control de dominio, haciendo que la integridad de la señal y la latencia formen parte del presupuesto de rendimiento.

Los integradores de nivel 1 empaquetan estos elementos en módulos ADAS de producción (por ejemplo, la Smart Front Camera de Valeo) y los entregan a los programas de vehículos de los OEM, donde la validación del sistema, la calibración y la documentación regulatoria se completan a nivel del vehículo. La ingeniería de seguridad funcional bajo la norma ISO 26262, que incluye bloques de seguridad de estilo SEooC, inyección de fallos, cobertura de diagnóstico y arquitecturas orientadas a ASIL, se ha convertido en una actividad determinante que afecta los cronogramas y la selección de proveedores, a medida que el reconocimiento de señales de tráfico pasa de ser un elemento de diferenciación a un requisito de cumplimiento relevante para la seguridad en plataformas de gran volumen.

Panorama Competitivo

El mercado de reconocimiento de señales de tráfico está moderadamente consolidado: los cinco principales proveedores controlaron una notable participación en los ingresos globales en 2024. Los gigantes de Nivel 1 —Continental, Bosch, DENSO— capitalizan la escala de producción y la integración de larga data con los fabricantes de equipos originales. Jugadores especializados como Mobileye se centran en el software de percepción y han licenciado sus plataformas a múltiples fabricantes de automóviles. Las asociaciones de silicio ilustran la línea difusa entre componente y algoritmo; DENSO codesarrolla ASICs de ADAS de próxima generación con onsemi, mientras que Bosch adquiere imágenes HDR de Sony.

Los movimientos estratégicos subrayan un giro hacia modelos de ecosistema. Continental separó sus actividades de sensores bajo la marca Aumovio en abril de 2025, apuntando a una oferta pública inicial en septiembre de 2025 para atraer capital para la autonomía definida por software. Volkswagen profundizó sus vínculos con Mobileye y Valeo para los programas MQB de Nivel 2 Plus, combinando datos de cámara y radar para perfeccionar el reconocimiento de señales. El anunciado recorte de precios del 50% en LiDAR de Hesai probablemente impulsará paquetes de fusión de sensores más amplios entre los proveedores de nivel medio, intensificando la presión de precios en el mercado de reconocimiento de señales de tráfico.

Las oportunidades de espacio en blanco giran en torno a la detección de zonas de construcción, semáforos temporales y análisis de intersecciones conectadas. La unidad BlueCity de Ouster ilustra cómo la combinación de LiDAR en la acera con la percepción a bordo del vehículo produce paneles de optimización a escala de ciudad. Para ganar posiciones de diseño con los fabricantes de equipos originales, las empresas emergentes que ingresan a la industria del reconocimiento de señales de tráfico deben demostrar escalabilidad del canal de datos y resiliencia ante condiciones meteorológicas. Aun así, los contratos de nicho en infraestructura de ciudades inteligentes siguen siendo accesibles con ofertas enfocadas.

Líderes de la Industria del Reconocimiento de Señales de Tráfico

Continental AG

Robert Bosch GmbH

Mobileye Corporation

DENSO Corporation

ZF Friedrichshafen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las intersecciones conectadas y los datos V2I crean espacio de oportunidad para el reconocimiento híbrido de señales de tráfico que combina la visión a bordo con mensajes de infraestructura (SPaT/MAP) para reducir la ambigüedad en cruces complejos y en condiciones de visibilidad adversa. Un ancla concreta de estandarización es la SAE J2945/BS_202511 (emitida en noviembre de 2025), que especifica requisitos mínimos para respaldar la prioridad y la preempción de señales de tráfico, permitiendo una interoperabilidad más consistente entre vehículo e intersección donde existan implementaciones. Esto se alinea con los pilotos urbanos en curso mencionados en el contexto del informe (por ejemplo, Los Ángeles, Hamburgo y Shanghái transmitiendo Fase y Tiempo de Señal), lo que abre una oportunidad para los proveedores capaces de fusionar V2I con la clasificación de estados basada en cámara, gestionando al mismo tiempo la ciberseguridad y la procedencia de los datos.

Otra oportunidad es la optimización embebida y la diferenciación de software basada en conjuntos de datos, particularmente para configuraciones de reacondicionamiento y sensibles al costo, donde los presupuestos de cómputo y energía son limitados. En marzo de 2026 se publicó el conjunto de datos TS-1M (más de un millón de imágenes del mundo real distribuidas en 454 categorías estandarizadas) para pruebas de referencia de conducción autónoma, lo que respalda una iteración más rápida en la cobertura de casos extremos y la generalización entre regiones. Las demostraciones de investigación en 2026 también destacan el impulso hacia modelos de reconocimiento ligeros, de extremo a extremo y temporales (basados en video) que se ejecutan en plataformas embebidas, lo que respalda los requisitos de los OEM y de los compradores de flotas en cuanto a actualizabilidad del software, menor fricción de validación y mejor manejo de flechas y patrones intermitentes sin necesidad de rediseñar la pila de sensores.

Desarrollos recientes del sector

- Enero de 2026: Robert Bosch GmbH presentó percepción impulsada por IA como parte de su enfoque en tecnología de movilidad en el CES 2026, destacando la integración de software y hardware entre dominios. El mensaje refuerza el desplazamiento de los proveedores hacia pilas de percepción definidas por software, en las que las funciones de reconocimiento basadas en cámara, incluida la interpretación de señales de tráfico, se empaquetan como capacidades actualizables en lugar de módulos de función fija.

- Abril de 2025: Continental presentó la marca Aumovio como parte de una estrategia más amplia de plataforma ADAS definida por software, alineando sus actividades de sensores y software para unificar la detección de percepción, la fusión y las hojas de ruta de cómputo del vehículo. El movimiento señala una integración más profunda del reconocimiento de señales de tráfico en sus plataformas ADAS más amplias y prepara el terreno para líneas de productos actualizadas.

- Julio de 2024: El Reglamento General de Seguridad II de la Unión Europea entró en vigor para los nuevos tipos de vehículos, elevando el requisito base para funciones ADAS como la Asistencia Inteligente de Velocidad, que dependen de entradas robustas de señales y semáforos. Este hito regulatorio aceleró la adopción generalizada de cámaras frontales y el trabajo de validación asociado para la interpretación de señales de tráfico y semáforos en múltiples mercados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por las soluciones de reconocimiento de señales de tráfico utilizadas en vehículos para detectar e interpretar semáforos y señales de tráfico relacionadas, mediante el uso de sensores y software integrados en el vehículo, y vendidas a través de canales OEM y de posventa en todas las regiones.

Exclusiones del alcance: este dimensionamiento excluye la infraestructura general de gestión del tráfico y los sistemas viales no vehiculares que no habilitan directamente el reconocimiento dentro del vehículo.

Descripción general de la segmentación

- Por Método de Detección

- Detección Basada en Color

- Detección Basada en Forma

- Detección por Características y Aprendizaje Profundo

- Por Tecnología de Sensores

- Sistemas de Cámara

- TSR Asistido por Radar

- Fusión LiDAR-Cámara

- Multimodal

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Autobuses y Autocares

- Por Componente

- Hardware

- Software

- Por Usuario Final

- Instalado por OEM

- Instalación Posventa

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó primero para construir la estructura base del mercado y determinar con precisión qué se está contabilizando realmente como reconocimiento de señales de tráfico en vehículos, antes de modelar las cifras. Nos referimos a fuentes públicas como la UNECE y las agencias nacionales de seguridad vial para las normativas y cronogramas relacionados con ADAS, publicaciones de ventas y parque vehicular como OICA, y estadísticas de accidentes y exposición de fuentes como la OMS y los departamentos nacionales de transporte.

Para cuantificar el conjunto de demanda y la lógica de conversión, también utilizamos estadísticas de aduanas y comercio para categorías seleccionadas de sensores y electrónica, publicaciones de asociaciones y organismos de normalización (por ejemplo, referencias de estilo ISO sobre seguridad y rendimiento de cámaras), además de artículos revisados por pares que abordan la precisión de la detección de semáforos y las tendencias de fusión de sensores. Se revisaron informes anuales de empresas, presentaciones para inversores y prensa reputada para comprender el posicionamiento de los productos y cómo se empaquetan las funciones de reconocimiento de señales de tráfico con ADAS. Se utilizaron determinadas suscripciones de pago que respaldan datos financieros de empresas, noticias e inteligencia de patentes únicamente para verificar cronogramas y señales de actividad. Las fuentes documentales aquí mencionadas son ilustrativas, y se emplearon documentos públicos adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se llevó a cabo con ejecutivos, líderes de producto e ingeniería, y gerentes involucrados en hardware ADAS, software de percepción y planificación de programas de vehículos, seguido de verificaciones con partes interesadas posteriores que influyen en la instalación y la adopción de funciones. Dado que se trata de un mercado global, los aportes se equilibraron entre APAC, EMEA y América, de modo que las tasas regionales de instalación, las expectativas de precios y el impulso regulatorio se validaran en lugar de asumirse.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 15% | APAC: 44% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 34% | EMEA: 36% |

| Actores más pequeños: 21% | Gerentes: 51% | América: 20% |

Dimensionamiento y pronóstico del mercado

El modelo central se construyó utilizando un enfoque descendente (top-down), en el que las tendencias globales de producción y parque de vehículos ligeros se convirtieron en un conjunto de demanda ADAS direccionable, que luego se filtró utilizando la penetración de la función de reconocimiento de señales de tráfico por clase de vehículo y región. Para mantener los totales fundamentados, los corroboramos con verificaciones ascendentes (bottom-up) selectivas, como la instalación a nivel de programa muestreada, los supuestos típicos de contenido por vehículo y los rangos de ASP ponderados por volumen recopilados en entrevistas.

Unos pocos insumos concentraron la mayor parte del peso en el modelo, incluyendo las ventas de vehículos nuevos por región, el cambio de mezcla hacia pilas ADAS de cámara y múltiples sensores, la participación de instalación OEM frente a posventa, la división de ingresos entre software y hardware, y la curva de progresión del ASP a medida que el reconocimiento de señales de tráfico pasa de configuraciones premium a una adopción más amplia. Cuando las observaciones directas eran escasas, utilizamos bandas de adopción conservadoras y luego las ajustamos durante las llamadas de seguimiento, especialmente para los mercados emergentes donde el empaquetado de funciones difiere.

Para el pronóstico, se utilizó análisis de escenarios, respaldado por una verificación simple de regresión multivariante que vinculó el crecimiento de los ingresos por reconocimiento de señales de tráfico con la producción de vehículos, la penetración de ADAS y las tendencias de contenido de percepción basada en cámara. Los supuestos no se fijaron hasta que los impulsores de la demanda y las trayectorias de precios coincidieran con lo que los expertos describieron como realista a lo largo de los años modelo y los ciclos de renovación de plataformas.

Validación de datos y ciclo de actualización

Los resultados se verificaron en varias rondas, de modo que los grandes saltos se explicaran antes de publicar las cifras finales. Nuestro equipo comparó los totales modelados con señales independientes, como el movimiento regional de ventas de vehículos, el ritmo de estandarización de funciones ADAS y los rangos prácticos de ASP, y luego marcó los valores atípicos para su revisión.

Cuando aparecieron variaciones, los factores subyacentes se volvieron a probar mediante preguntas de seguimiento, y los ajustes se realizaron solo cuando había un razonamiento claro y trazable. Los informes se actualizan cada año, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios o variaciones importantes en las curvas de costos de los sensores. Antes de la entrega, un analista realiza una revisión final para garantizar que se reflejen los datos públicos más recientes y los supuestos validados.

Tamaño del mercado global de reconocimiento de señales de tráfico según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el reconocimiento de señales de tráfico a menudo no coinciden porque el límite de ingresos contabilizado puede variar, y porque los supuestos de precios y adopción se actualizan en momentos diferentes. Algunos estudios también utilizan momentos distintos para la conversión de divisas, lo que puede alterar un valor global en USD incluso cuando la demanda local no ha cambiado.

Los principales factores de discrepancia en este mercado suelen provenir de si el reconocimiento de señales de tráfico se combina con pilas de percepción ADAS más amplias, de cómo se fija el precio del software de los OEM frente a su inclusión en paquetes, y de si los reacondicionamientos de posventa se consideran una fuente de ingresos significativa. Al reverificar los ASP y la penetración utilizando señales recientes de años modelo y luego fijar el momento de conversión de divisas dentro de la misma ventana de referencia, Mordor Intelligence mantiene la estimación de 2026 vinculada a una lógica repetible de precio por volumen, en lugar de un promedio de años mixtos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,51 mil millones de USD (2026) | |

| Portal de Investigación del Sector A | 1,89 mil millones de USD (2024) | El valor más bajo probablemente refleje un año base anterior y un alcance más restringido que solo valora un subconjunto de los ingresos relacionados con el reconocimiento de señales de tráfico, lo que puede subestimar el empaquetado ADAS combinado de los OEM y la progresión del ASP en años posteriores. |

| Editorial de Mercado Global B | 3,10 mil millones de USD (2024) | La estimación parece emplear un horizonte más corto con una trayectoria de crecimiento más agresiva, y puede aplicar agrupaciones tecnológicas más amplias en las que se cuentan conjuntamente funciones de percepción adyacentes, lo que desplaza el límite y el ASP efectivo utilizado. |

La dispersión en la tabla se debe principalmente a la elección del año y a lo que se incluye dentro de la solución valorada, seguido de la rapidez con la que se supone que el ASP se normaliza a medida que la función se generaliza. Cuando el alcance se mantiene coherente y los insumos de adopción y precios se actualizan de manera disciplinada, el tamaño de mercado resultante sigue siendo más fácil de rastrear hasta sus impulsores claros y de actualizar cuando surgen nuevos programas de vehículos y regulaciones.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento reciente del mercado de reconocimiento de señales de tráfico?

Las regulaciones obligatorias de ADAS en la Unión Europea y los Estados Unidos, junto con la caída de los precios de las cámaras por debajo de 10 USD por unidad, están expandiendo rápidamente la adopción por parte de los fabricantes de equipos originales y empujando el mercado hacia volúmenes convencionales.

¿Qué método de detección está ganando más impulso?

La Detección por Aprendizaje Profundo es el método de más rápido crecimiento, avanzando a una CAGR del 4,47%, ya que las redes convolucionales y de transformadores superan a los enfoques tradicionales basados en color en condiciones desafiantes.

¿Qué tan significativa es la Fusión LiDAR-Cámara para los despliegues futuros?

Si bien las cámaras siguen siendo dominantes, la Fusión LiDAR-Cámara es el segmento de tecnología de sensores de más rápido crecimiento con una CAGR del 4,12%, porque mitiga los problemas de visibilidad relacionados con el clima y mejora la redundancia.

¿Por qué los operadores de flotas invierten en soluciones de instalación posventa?

Los kits de instalación posventa permiten a las flotas comerciales equipar vehículos más antiguos con reconocimiento de señales de tráfico, reduciendo las primas de seguros y mejorando las métricas de seguridad sin esperar la renovación de vehículos nuevos.

¿Qué región lidera el mercado de reconocimiento de señales de tráfico?

Asia-Pacífico ostenta la mayor participación regional con el 38,31% gracias a su escala manufacturera, políticas gubernamentales favorables y entornos de prueba urbanos de alta densidad.

¿Cómo influyen las compañías de seguros en la adopción?

Los programas de telemática basada en el uso en América del Norte y Europa vinculan los descuentos en primas al cumplimiento verificado con las señales de tráfico, incentivando tanto a los conductores como a las flotas a activar y mantener las funciones de reconocimiento.

Última actualización de la página el: