Tamaño y Participación del Mercado de Materiales Ligeros para Automoción

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

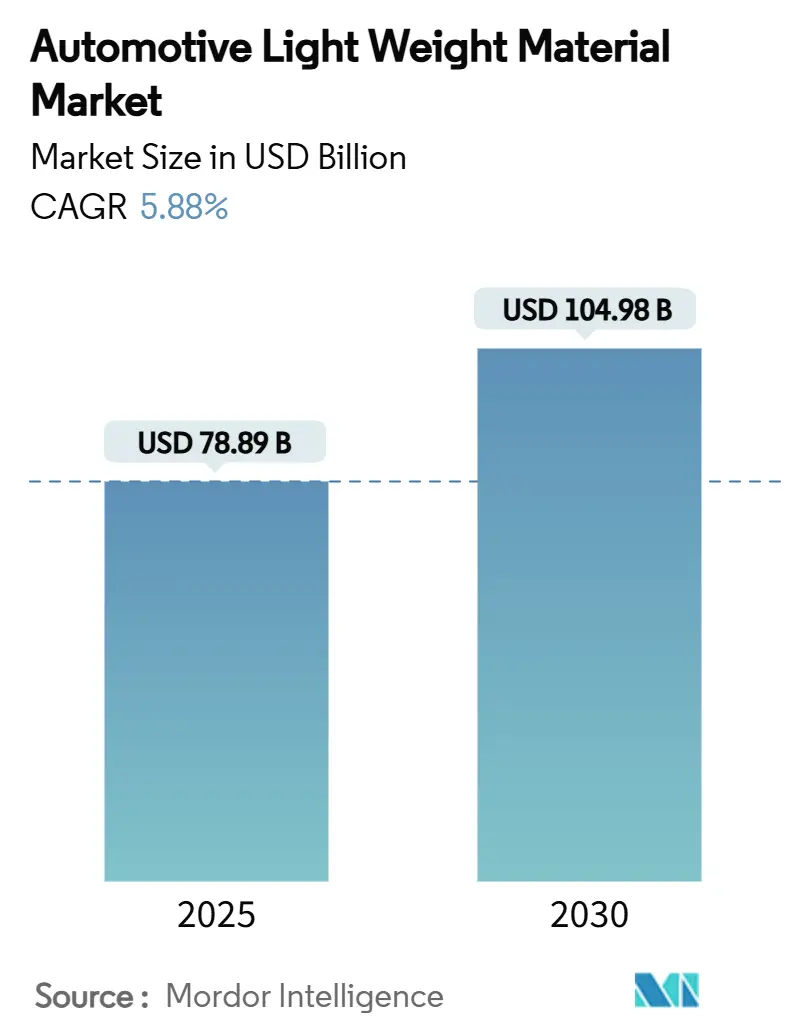

| Tamaño del Mercado (2025) | 78.89 Mil millones de dólares |

| Tamaño del Mercado (2030) | 104.98 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.88% CAGR |

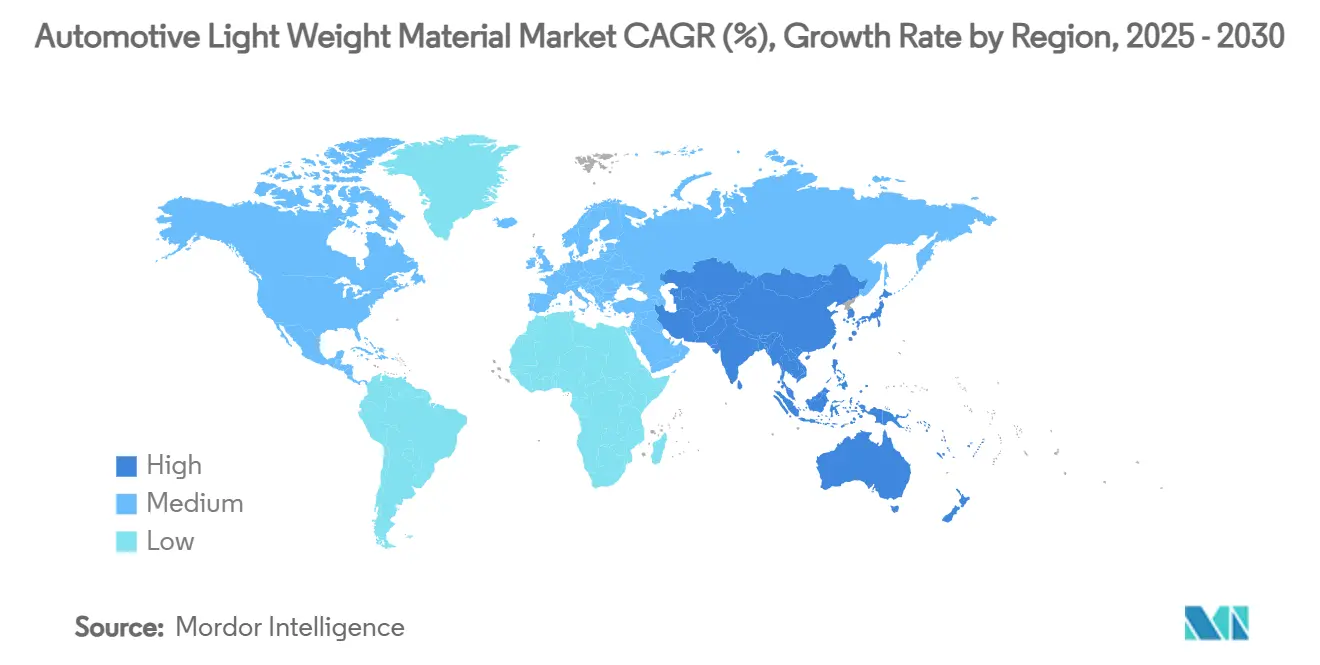

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

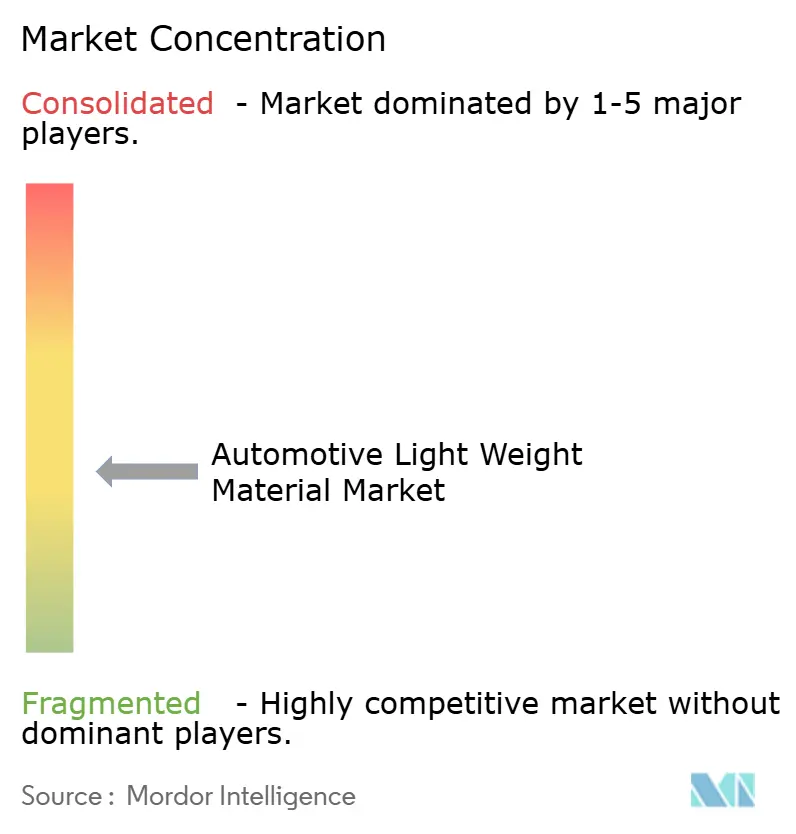

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Ligeros para Automoción por Mordor Intelligence

El tamaño del Mercado de Materiales Ligeros para Automoción se estima en 78,89 mil millones de USD en 2025 y se espera que alcance los 104,98 mil millones de USD en 2030, a una CAGR del 5,88% durante el período de pronóstico (2025-2030). La expansión en volumen proviene de la presión regulatoria para reducir las emisiones de la flota, el requisito de compensar la masa de la batería de 300-500 kg en los vehículos eléctricos y la creciente necesidad de integrar cargas útiles de sensores de inteligencia artificial sin deteriorar el rendimiento. Los polímeros y compuestos ya dominan la combinación de materiales, aunque los aceros avanzados de alta resistencia siguen siendo relevantes donde el rendimiento en colisiones y la eficiencia de costos se intersectan. Las arquitecturas multimaterial se están convirtiendo en la norma, por lo que los proveedores que dominan la unión, el control de la corrosión y la reciclabilidad obtienen una ventaja. La volatilidad de la cadena de suministro en magnesio y titanio persiste, pero los modelos circulares impulsados por el reciclaje, especialmente en Europa y América del Norte, están comenzando a mitigar el riesgo de minerales críticos.

Conclusiones Clave del Informe

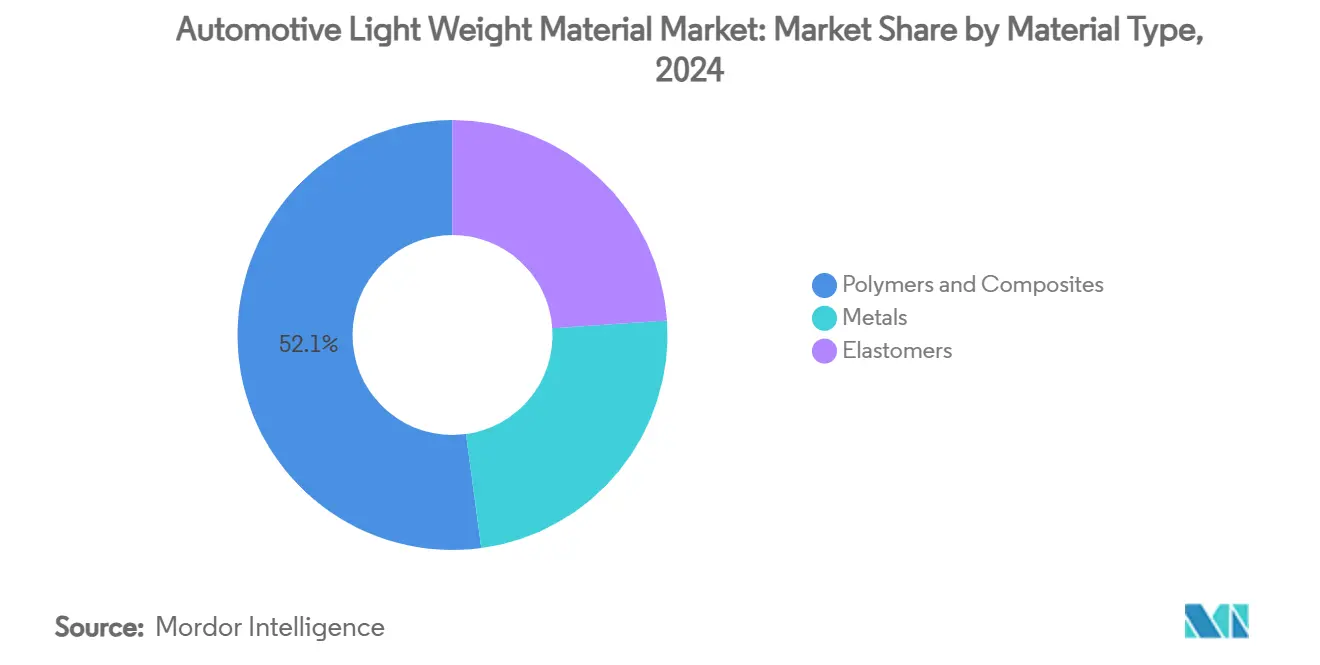

- Por tipo de material, los polímeros y compuestos representaron el 52,14% de la participación del mercado de materiales ligeros para automoción en 2024, registrando al mismo tiempo la CAGR más rápida del 6,23% hasta 2030.

- Por tipo de vehículo, los vehículos comerciales ligeros registraron la CAGR proyectada más alta del 6,56% hasta 2030, mientras que los automóviles de pasajeros mantuvieron una participación del 62,23% del mercado de materiales ligeros para automoción en 2024.

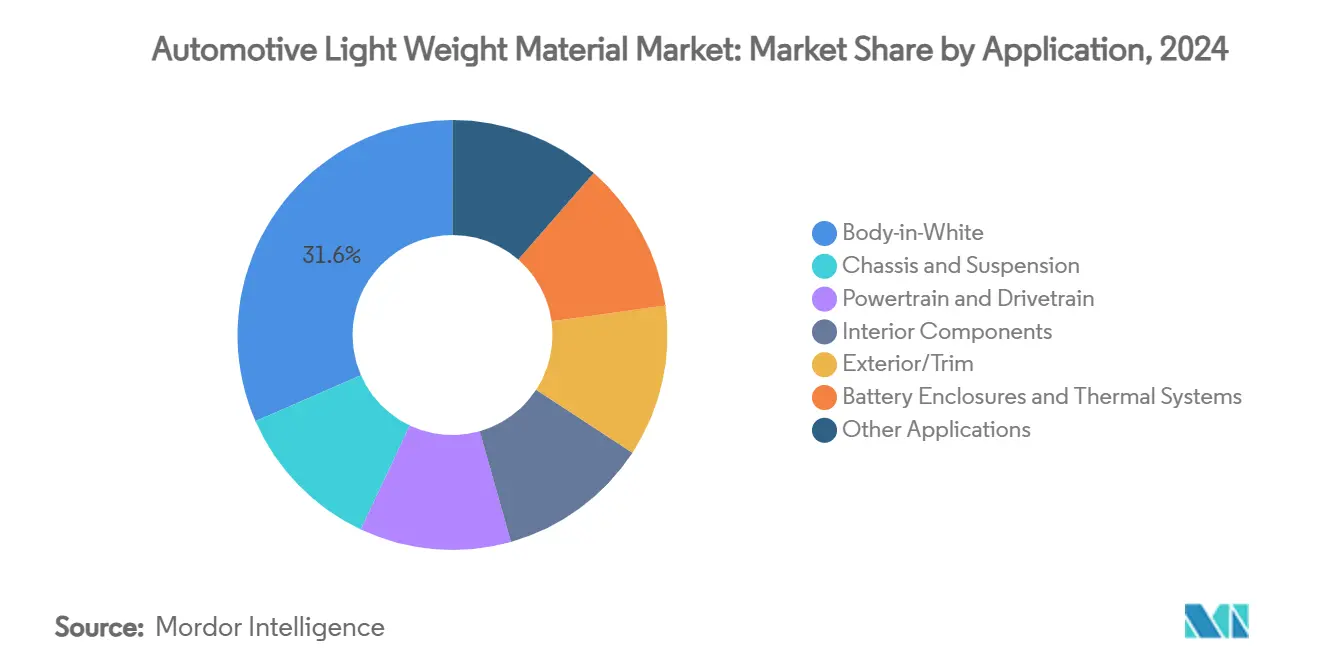

- Por aplicación, la carrocería en blanco representó el 31,56% del tamaño del mercado de materiales ligeros para automoción en 2024 y avanza a una CAGR del 6,12% hasta 2030.

- Por geografía, Europa mantuvo la mayor participación con el 35,78% del mercado en 2024, mientras que Asia-Pacífico es la de mayor crecimiento con una CAGR del 7,12%.

Tendencias e Información del Mercado Global de Materiales Ligeros para Automoción

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de eficiencia de combustible y reducción de CO₂ | +1.8% | Global con mayor efecto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción creciente de vehículos eléctricos e híbridos | +1.5% | Global, liderado por China y Europa | Largo plazo (≥ 4 años) |

| Legislación global y regional estricta sobre el peso de los vehículos | +1.2% | América del Norte y UE, extendiéndose a APAC | Corto plazo (≤ 2 años) |

| Reducción de peso para la carga útil de sensores de inteligencia artificial en vehículos autónomos | +0.8% | América del Norte y UE, proyectos piloto en APAC | Largo plazo (≥ 4 años) |

| Créditos de economía circular por reducción de carbono incorporado | +0.5% | UE a la vanguardia, adopción extendiéndose a América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Eficiencia de Combustible y Reducción de CO₂

Las normas de Economía de Combustible Promedio Corporativo y los objetivos paralelos de la UE obligan a los fabricantes de automóviles a buscar ahorros de masa que no pueden lograrse únicamente mediante ajustes en el tren motriz. El Consejo Americano de Química calculó que revertir a materiales más pesados añadiría 89 millones de galones de combustible durante la vida útil de los vehículos, un resultado que los reguladores no aceptarán. Los aceros avanzados de alta resistencia permiten reducciones de peso del 25% al tiempo que mejoran la seguridad en colisiones, lo que los mantiene en las estructuras de los vehículos incluso cuando el aluminio y los compuestos se expanden. La evaluación del ciclo de vida ahora da forma a las decisiones de adquisición, por lo que el aluminio reciclado y los compuestos de base biológica ganan terreno donde el carbono incorporado importa más que el peso absoluto. Los incentivos fiscales ajustados al peso en los Estados Unidos y Europa refuerzan aún más este cambio, creando una visibilidad de demanda predecible para el mercado de materiales ligeros para automoción.

Adopción Creciente de Vehículos Eléctricos e Híbridos

Los paquetes de baterías aumentan el peso en vacío entre 300 y 500 kg, lo que obliga a los fabricantes de equipos originales a eliminar masa en todos los demás subsistemas solo para preservar la autonomía. La gigafundición de Tesla consolida más de 70 piezas en un único componente de aluminio, reduciendo tanto el peso como la complejidad a escala. La investigación en la Universidad de Chalmers confirma que las baterías estructurales de fibra de carbono podrían aumentar la autonomía de los vehículos eléctricos en un 70% una vez comercializadas. Los compuestos termoplásticos se están incorporando en las carcasas de las baterías por sus ventajas de gestión térmica y peso frente al acero. A medida que los fabricantes de automóviles integran hardware de LIDAR, radar y computación, incluso ahorros de masa modestos se traducen en una extensión real de la autonomía, intensificando así la demanda de materiales avanzados. Novelis anticipa un crecimiento regional del aluminio del 20-25% en Asia únicamente por el desarrollo de vehículos eléctricos.

Legislación Global y Regional Estricta sobre el Peso de los Vehículos

La enmienda CAFE de 2024 en los Estados Unidos y las próximas normas Euro 7 de la UE imponen elevados costos de penalización por incumplimiento, lo que hace que los materiales ligeros estén económicamente justificados a pesar de sus mayores precios unitarios. Euro 7 también limita las emisiones de partículas de los frenos, fomentando diseños de discos fabricados de forma aditiva que simultáneamente reducen el peso y la emisión de partículas. Las disparidades regionales influyen en las estrategias de materiales; los fabricantes de automóviles europeos lideran en la adopción de compuestos, mientras que los fabricantes de equipos originales asiáticos enfatizan las mezclas multimaterial optimizadas en costos. La contabilidad del carbono del ciclo de vida en las nuevas regulaciones favorece a los proveedores integrados que pueden documentar huellas de carbono de materiales bajas en carbono desde la cuna hasta la puerta.

Reducción de Peso para la Carga Útil de Sensores de Inteligencia Artificial en Vehículos Autónomos

Los conjuntos de sensores y la computación a bordo añaden hasta 100 kg a los vehículos autónomos, por lo que los ingenieros deben recuperar masa en las áreas estructurales. Las mayores tasas de utilización reducen los períodos de amortización, lo que permite a las flotas justificar la fibra de carbono y el titanio donde antes no superaban los análisis de costo-beneficio. Los precios de los vehículos premium también reducen las barreras de adopción, dando a los proveedores con carteras de compuestos y aleaciones avanzadas una ventaja de primer movimiento. La gestión térmica para CPU y GPU impulsa la demanda de aluminio y magnesio, mientras que los soportes de sensores sensibles a las vibraciones se desplazan cada vez más hacia los compuestos de fibra de carbono por su estabilidad dimensional. Los largos plazos de desarrollo para la autonomía señalan una demanda duradera en el mercado de materiales ligeros para automoción.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de compuestos y aleaciones avanzados | -1.4% | Global con mayor presión en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Complejidad de fabricación y reparación | -0.9% | Global con variaciones según la capacidad técnica | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro en minerales críticos (Mg, Ti) | -1.1% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Fabricación y Reparación

La unión de aluminio con acero requiere capas de aislamiento para frenar la corrosión galvánica, lo que añade tanto gramos como costos. La reparación de compuestos a menudo exige la sustitución completa del panel en lugar de reparaciones localizadas, lo que infla los costos de seguros en los segmentos convencionales. Los proveedores sin experiencia en multimaterial tienen dificultades para superar los obstáculos de calificación, lo que ralentiza la adopción generalizada. La fabricación aditiva puede manejar geometrías complejas, pero sigue siendo limitada en rendimiento para programas de automóviles de alto volumen, dejando la mayor parte de la producción en serie a los métodos convencionales de conformado o fundición.

Volatilidad de la Cadena de Suministro en Minerales Críticos (Mg, Ti)

La extracción de magnesio está geográficamente concentrada y las tensiones geopolíticas en curso amenazan el suministro constante. La capacidad de esponja de titanio es limitada fuera de un puñado de productores, lo que genera shocks de precios cuando la demanda aeroespacial se dispara. El complejo de reciclaje pesado de Hyundai por 5.800 millones de USD en Luisiana ilustra una vía de mitigación: capturar flujos de chatarra para reducir la exposición a metales críticos vírgenes. A largo plazo, el reciclaje localizado puede suavizar la volatilidad, pero no la eliminará.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Compuestos Impulsan la Innovación

Los polímeros y compuestos contribuyeron con el 52,14% a la participación del mercado de materiales ligeros para automoción en 2024, y su CAGR del 6,23% hasta 2030 subraya un papel en expansión en piezas estructurales y semiestructurales. Los plásticos reforzados con fibra de carbono reducen el peso en un 60% frente al acero manteniendo la rigidez, lo que los hace adecuados para zonas críticas de rendimiento como los arcos del techo y las bandejas de baterías. Los compuestos de fibra de vidrio proporcionan ahorros de masa económicos para módulos de puertas y tapas traseras, mientras que los plásticos de ingeniería amplían la tolerancia al calor en las carcasas de electrónica de potencia. Este crecimiento subraya por qué el mercado de materiales ligeros para automoción atrae una investigación y desarrollo sostenidos en química de resinas y arquitectura de fibras.

El aluminio mantiene su relevancia gracias a su maduro ecosistema de reciclaje y la familiaridad de los fabricantes de equipos originales. El magnesio promete una reducción de masa aún mayor para las cajas de transmisión fundidas a presión, aunque la fragilidad de la cadena de suministro modera la penetración a gran escala. Las aleaciones de titanio ocupan nichos en piezas de escape y suspensión porque la resistencia a la corrosión justifica el costo en entornos de alta temperatura o exposición a la sal; la planta de 867 millones de USD en el Condado de Cumberland señala una demanda anticipada a largo plazo[1]Condado de Cumberland TN, "Anuncio del Proyecto de Titanio," Gobierno del Condado de Cumberland, cumberlandcountync.gov.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Comerciales Aceleran

Los vehículos comerciales ligeros muestran una CAGR del 6,56% hasta 2030, la más alta dentro del mercado de materiales ligeros para automoción, impulsada por flotas electrificadas de última milla bajo límites de emisiones urbanas. Los ahorros de peso se traducen directamente en capacidad de carga y eficiencia de rutas, lo que hace que los materiales premium sean económicamente razonables. Los automóviles de pasajeros mantuvieron una participación del 62,23% en 2024, pero ahora tratan la reducción de peso como un requisito básico en lugar de una diferenciación de mercado. Los camiones comerciales pesados buscan largueros de aluminio y paneles de techo compuestos que añadan espacio de carga sin superar los límites de carga por eje. Los fabricantes de equipos originales chinos que se expanden en la ASEAN están trasladando las reglas de diseño ligero a las plantas de ensamblaje regionales, profundizando la diversidad de demanda de materiales.

Por Aplicación: La Carrocería en Blanco Lidera la Transformación

La carrocería en blanco capturó el 31,56% del tamaño del mercado de materiales ligeros para automoción en 2024 y se expande a una CAGR del 6,12% a medida que los fabricantes de equipos originales priorizan la reducción de masa en las estructuras primarias. La estrategia de gigafundición de Tesla intercambia 70 piezas estampadas por una sola fundición de aluminio, eliminando cientos de soldaduras y reduciendo el peso en vacío. Los sistemas de chasis y suspensión ahora adoptan travesaños de magnesio para reducir la masa no suspendida, mejorando la conducción y la autonomía. Los subsistemas del tren motriz incorporan cada vez más escudos térmicos compuestos que funcionan en zonas de 900 °C sin añadir gramos.

Los interiores se desplazan hacia mezclas de fibras naturales y reciclados; BMW utiliza poliamida 6 reciclada en travesaños del parabrisas para combinar ligereza con objetivos circulares. Las superficies exteriores se benefician de los compuestos de poliolefina termoplástica que permiten acabados de pintura de Clase A al tiempo que permiten formas complejas. Las carcasas de baterías constituyen el subsegmento emergente más rápido porque exigen resistencia al fuego, blindaje electromagnético y peso mínimo, todo bajo un mismo conjunto de requisitos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa controló el 35,78% del mercado de materiales ligeros para automoción en 2024, anclado por las cadenas de valor de fibra de carbono verticalmente integradas de Alemania. El mandato de fuente única de BMW sobre la fibra de carbono reciclada impone disciplina de calidad de suministro y compresión de costos. La contabilidad de carbono europea asigna valor monetario a las emisiones incorporadas, por lo que los lingotes de aluminio reciclado disfrutan de una adquisición preferencial. El límite de partículas Euro 7 en los discos de freno amplifica los sustitutos de hierro gris fabricados de forma aditiva, que combinan reducción de peso con control de emisiones.

Asia-Pacífico registra la CAGR más rápida del 7,12%, liderada por el aumento de la producción de vehículos eléctricos en China y los nuevos corredores de ensamblaje en el Sudeste Asiático. Los subsidios gubernamentales para plantas locales de fibra de carbono en la Provincia de Jiangsu están escalando la capacidad doméstica, reduciendo la dependencia de las importaciones[2]International Fiber Journal, "China Acelera la Producción de Fibra de Carbono," International Fiber Journal, fiberjournal.com. Las empresas japonesas comercializan compuestos de nanofibra de celulosa compatibles con los tiempos de ciclo de producción en masa, ofreciendo a los fabricantes de automóviles una opción renovable a una prima de costo tolerable. Los laboratorios de metalurgia coreanos suministran aleaciones de alta temperatura que mitigan la fatiga térmica de las baterías, reforzando la resiliencia del suministro regional. El mercado de materiales ligeros para automoción avanza, por tanto, rápidamente donde la política, la escala y la innovación se intersectan.

América del Norte aprovecha su infraestructura de reciclaje consolidada: la planta de 4.100 millones de USD de Novelis en Alabama dedicará una capacidad significativa de laminación en caliente a los grados automotrices. Las combinaciones de modelos centradas en camiones recompensan la reducción de peso porque cada kilogramo ahorrado aumenta la carga útil y los ingresos netos. El endurecimiento de CAFE después de 2024 añade cláusulas contractuales que exigen a los proveedores de materiales documentar las emisiones de Alcance 1-3, impulsando a los fabricantes de equipos originales a alinearse con socios de economía circular. Los proyectos domésticos de esponja de titanio, como la instalación del Condado de Cumberland, comienzan a aislar a los productores estadounidenses de los shocks externos.

Panorama Competitivo

El mercado de materiales ligeros para automoción muestra una fragmentación moderada. El acero avanzado de alta resistencia sigue concentrado entre un puñado de productores; Novelis, Alcoa e Hydro dominan la chapa de aluminio. Los compuestos, sin embargo, están distribuidos entre muchos especialistas regionales, manteniendo las barreras de entrada en un nivel moderado. Las empresas emergentes explotan espacios en blanco en retículas de nano-arquitectura y carcasas de baterías estructurales, presentando patentes que fusionan el almacenamiento de energía con la funcionalidad de soporte de carga. Los grupos químicos tradicionales posicionan resinas de alta temperatura con ciclos de curado rápidos, cerrando la brecha entre el éxito en laboratorio y la realidad de la velocidad de línea.

Líderes de la Industria de Materiales Ligeros para Automoción

ArcelorMittal

Constellium group

Novelis

Thyssenkrupp AG

TORAY INDUSTRIES, INC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: LyondellBasell presentó su última línea de productos Schulamid ET100, una poliamida ligera diseñada para aplicaciones estructurales de interiores automotrices.

- Abril de 2024: Hyundai Motor Group firmó un acuerdo con TORAY INDUSTRIES INC. para aprovechar materiales avanzados, con foco en atributos ligeros y de alta resistencia, para sus vehículos ecológicos de alto rendimiento.

Alcance del Informe Global del Mercado de Materiales Ligeros para Automoción

| Metales | Aluminio |

| Acero de Alta Resistencia | |

| Aleaciones de Magnesio | |

| Aleaciones de Titanio | |

| Polímeros y Compuestos | Plástico Reforzado con Fibra de Carbono |

| Plástico Reforzado con Fibra de Vidrio | |

| Plásticos de Ingeniería | |

| Elastómeros |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículos Eléctricos e Híbridos |

| Carrocería en Blanco |

| Chasis y Suspensión |

| Tren Motriz y Transmisión |

| Componentes de Interior |

| Exterior y Acabados |

| Carcasas de Baterías y Sistemas Térmicos |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Metales | Aluminio |

| Acero de Alta Resistencia | ||

| Aleaciones de Magnesio | ||

| Aleaciones de Titanio | ||

| Polímeros y Compuestos | Plástico Reforzado con Fibra de Carbono | |

| Plástico Reforzado con Fibra de Vidrio | ||

| Plásticos de Ingeniería | ||

| Elastómeros | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Vehículos Eléctricos e Híbridos | ||

| Por Aplicación | Carrocería en Blanco | |

| Chasis y Suspensión | ||

| Tren Motriz y Transmisión | ||

| Componentes de Interior | ||

| Exterior y Acabados | ||

| Carcasas de Baterías y Sistemas Térmicos | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de materiales ligeros para automoción?

El tamaño del mercado de materiales ligeros para automoción es de 78,89 mil millones de USD en 2025.

¿A qué velocidad se espera que crezca el mercado de materiales ligeros para automoción?

Se proyecta que registre una CAGR del 5,88% y alcance los 104,98 mil millones de USD en 2030.

¿Qué segmento de material lidera el mercado de materiales ligeros para automoción?

Los polímeros y compuestos lideran con una participación del 52,14% en 2024 y la CAGR más rápida del 6,23% hasta 2030.

¿Qué región crece más rápidamente en el mercado de materiales ligeros para automoción?

Asia-Pacífico es la más rápida, expandiéndose a una CAGR del 7,12% debido al rápido escalamiento de la producción de vehículos eléctricos.

¿Qué área de aplicación concentra la mayor demanda de materiales ligeros?

Las estructuras de carrocería en blanco representan el 31,56% de la demanda y continúan creciendo a una CAGR del 6,12%.

Última actualización de la página el: