Tamaño y Participación del Mercado de Plásticos para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.16% CAGR |

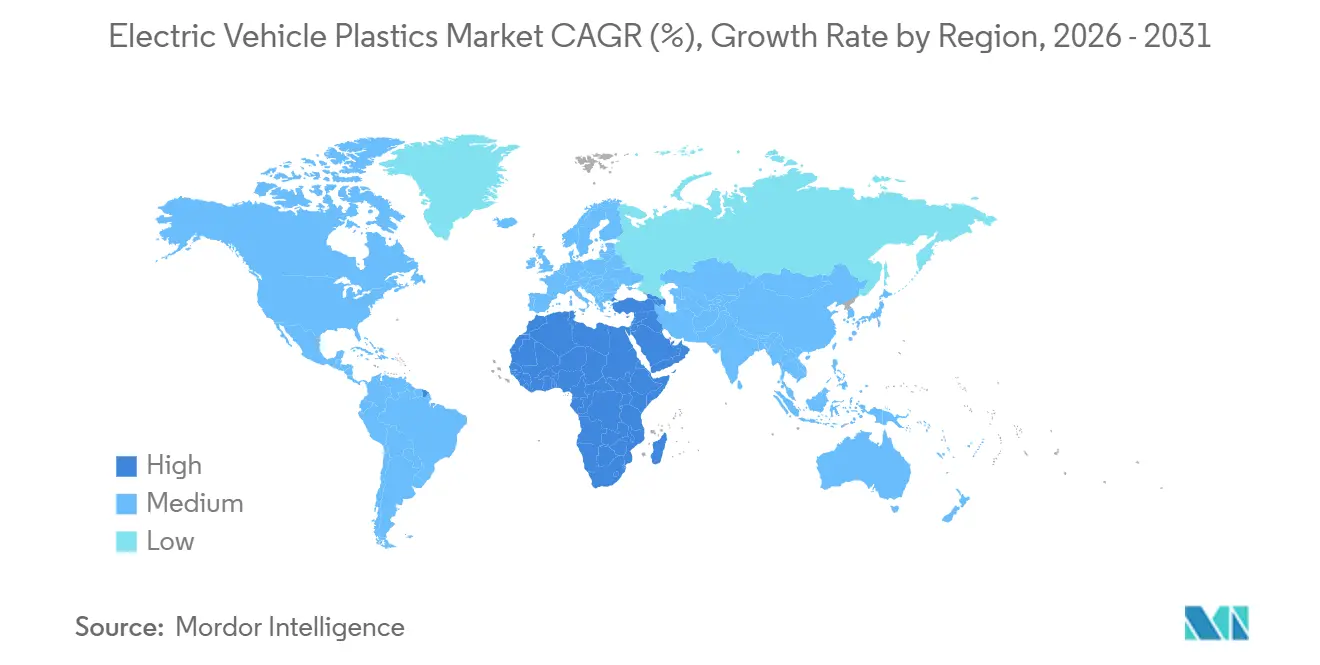

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

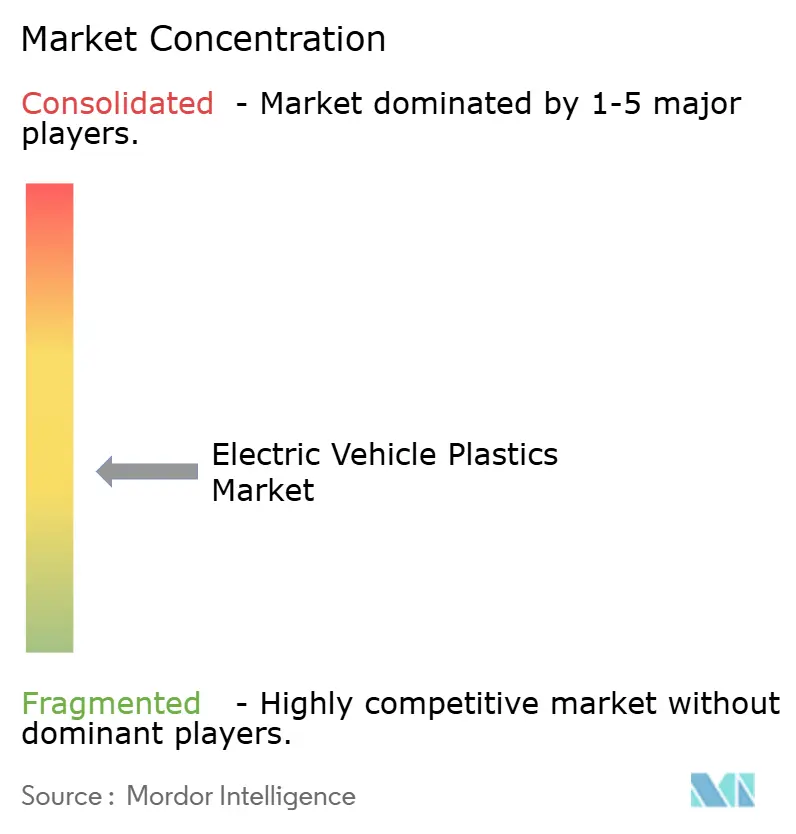

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos para Vehículos Eléctricos por Mordor Intelligence

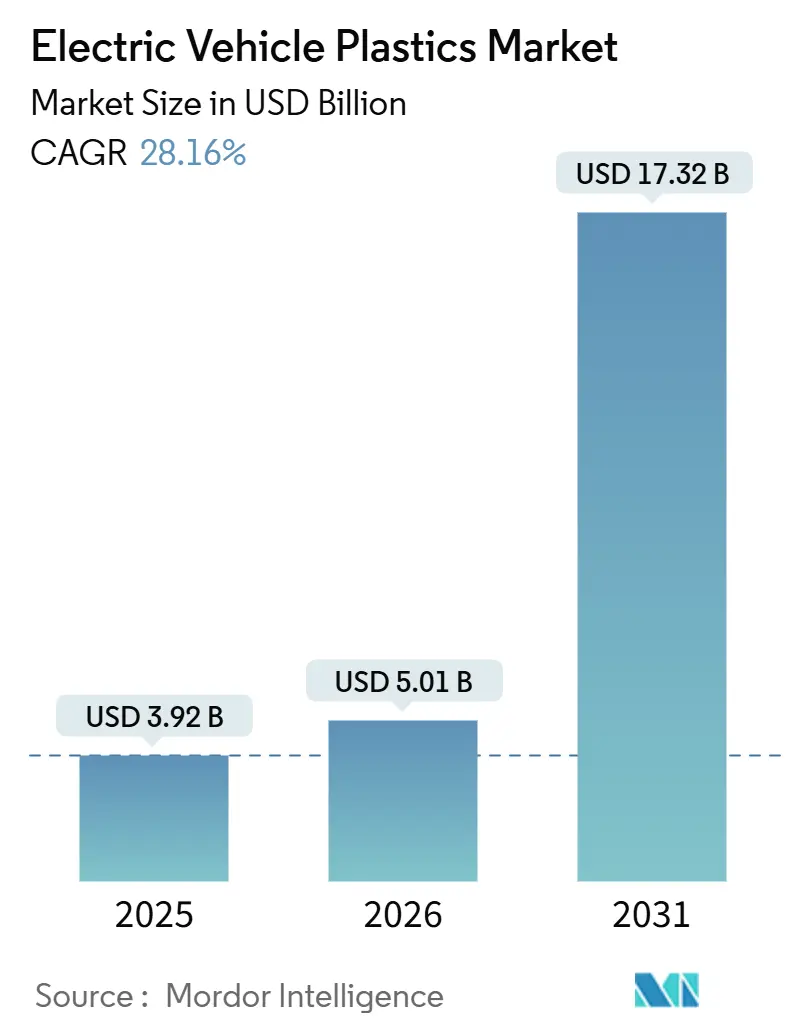

Se espera que el tamaño del Mercado de Plásticos para Vehículos Eléctricos aumente de USD 3,92 mil millones en 2025 a USD 5,01 mil millones en 2026 y alcance USD 17,32 mil millones en 2031, creciendo a una CAGR del 28,16% durante 2026-2031. La creciente adopción de baterías de celda a paquete, las arquitecturas eléctricas de 800 voltios y el límite de consumo energético de China de enero de 2026 están acelerando conjuntamente la demanda de polímeros, a medida que los fabricantes de automóviles sustituyen el aluminio por poliamida reforzada con fibra de vidrio para cumplir los objetivos de reducción de peso. El mercado de plásticos para vehículos eléctricos también se beneficia del Reglamento de Baterías de la UE 2023/1542, que está obligando a rediseñar los productos en torno a resinas reciclables y retardantes de llama que toleran la despolimerización química sin pérdida de aditivos. Mientras tanto, el giro de la industria hacia sistemas de más de 800 V obliga a utilizar resinas dieléctricamente robustas capaces de soportar valores mayores o iguales a 20 kV/mm, abriendo nichos premium para grados de poliimida, PEEK y PPS. Por último, el control de Asia-Pacífico de aproximadamente el 70% de la capacidad de retardantes de llama a base de fósforo mantiene alto el riesgo de suministro y alienta a los fabricantes de equipos originales occidentales a obtener compuestos de dos fuentes, preservando una estructura de suministro fragmentada que frena la compresión de márgenes.

Conclusiones Clave del Informe

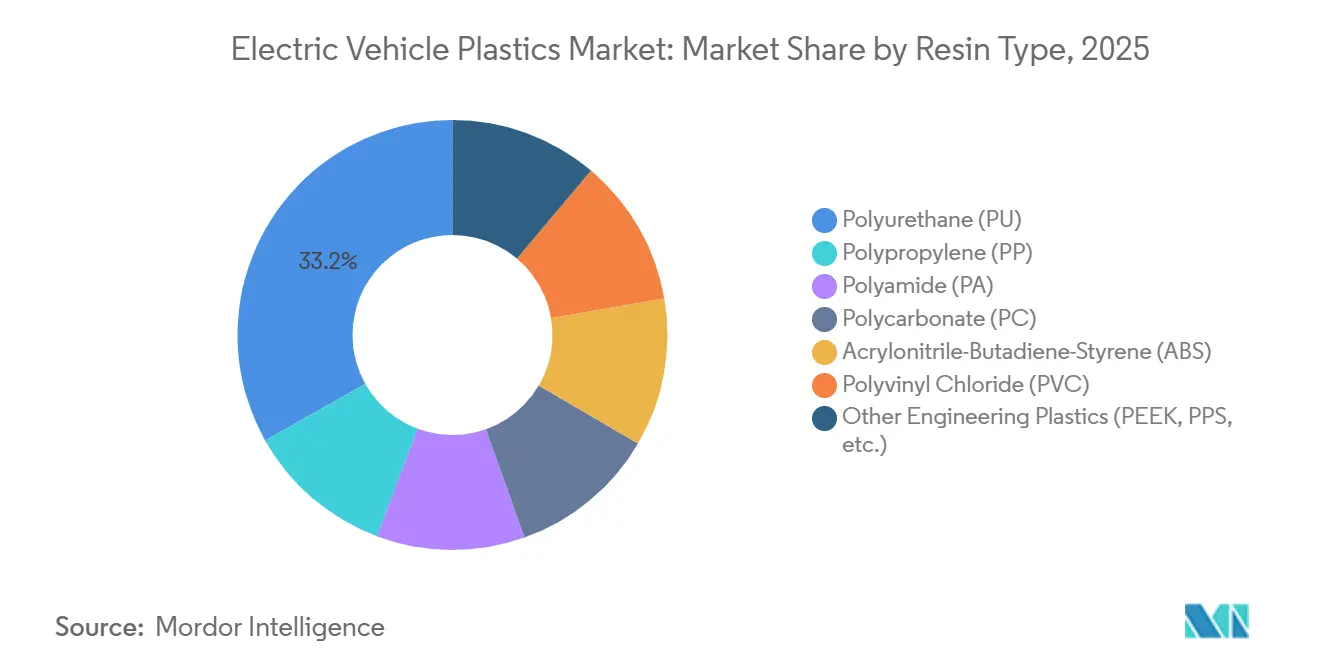

- Por tipo de resina, el poliuretano (PU) lideró con el 33,15% de la participación del mercado de plásticos para vehículos eléctricos en 2025, mientras que la poliamida (PA) está en camino de registrar una CAGR del 29,31% hasta 2031.

- Por método de procesamiento, el moldeo por inyección mantuvo una participación de ingresos del 45,20% en 2025, mientras que se proyecta que el moldeo por inyección registre la CAGR más rápida del 29,45% hasta 2031.

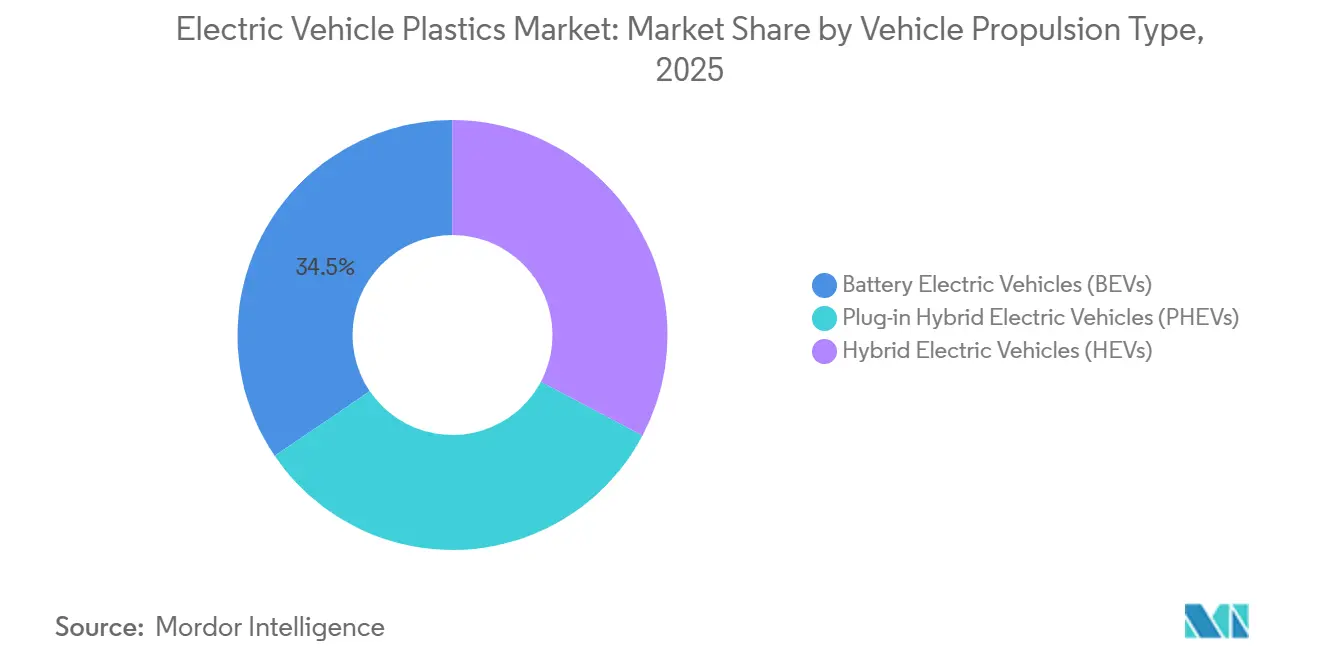

- Por tipo de vehículo, los vehículos eléctricos de batería (BEV) capturaron el 34,50% del tamaño del mercado de plásticos para vehículos eléctricos en 2025, y la participación de los Vehículos Eléctricos Híbridos (HEV) se expandirá a una CAGR del 29,41% durante el horizonte de pronóstico (2026-2031).

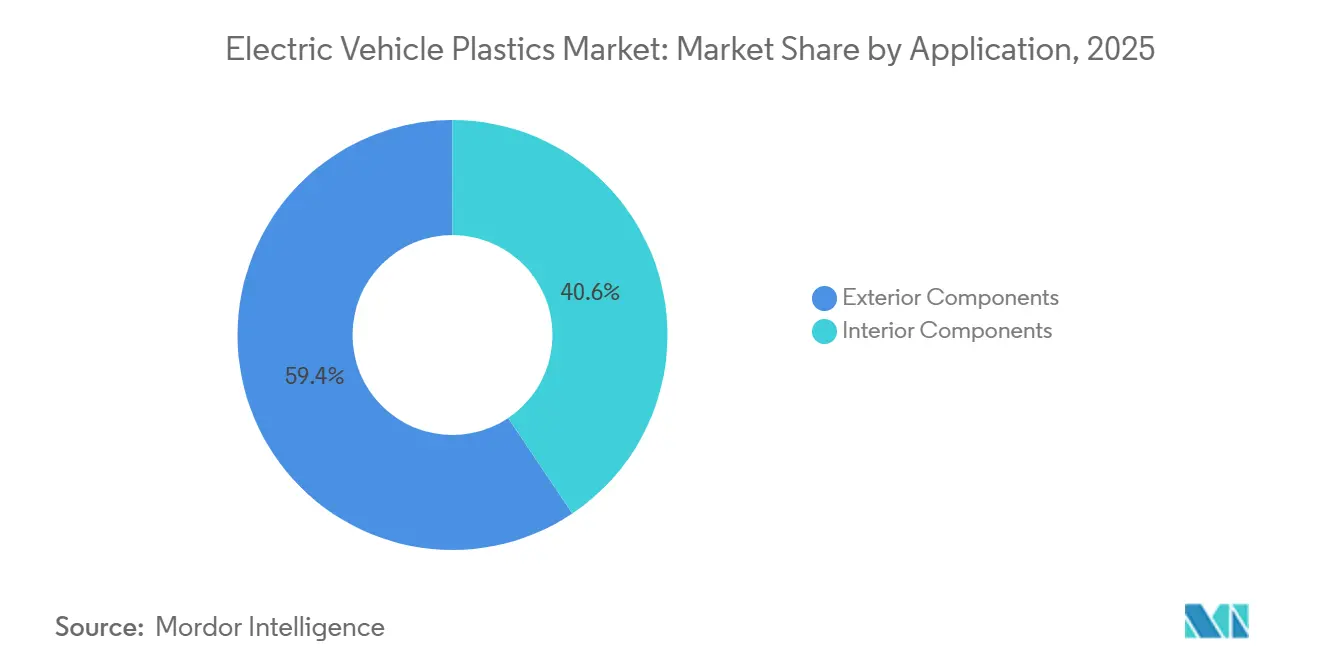

- Por aplicación, los componentes exteriores representaron el 59,40% del tamaño del mercado de plásticos para vehículos eléctricos en 2025; los componentes interiores avanzan a una CAGR del 29,74% hasta 2031.

- Por geografía, Asia-Pacífico representó el 43,20% de la participación de ingresos en 2025. Se espera que la participación de Oriente Medio y África aumente a una CAGR del 29,51% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plásticos para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento y adopción global de vehículos eléctricos | +8.2% | Global, con concentración en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Imperativo de reducción de peso para ampliar la autonomía | +6.5% | Global, particularmente Europa y América del Norte, que enfrentan mandatos de eficiencia más estrictos | Largo plazo (≥ 4 años) |

| Endurecimiento de las regulaciones de CO₂/eficiencia | +5.8% | Europa (estándares de CO₂ de la UE), China (límites de consumo energético), América del Norte (EPA CAFE) | Corto plazo (≤ 2 años) |

| Los diseños de celda a paquete requieren carcasas retardantes de llama | +4.7% | Asia-Pacífico (liderazgo de CATL y BYD), con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de polímeros dieléctricamente robustos para sistemas mayores o iguales a 800 V | +3.0% | Global, liderado por fabricantes de equipos originales premium en Alemania, Corea del Sur y Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento y Adopción Global de Vehículos Eléctricos

Las ventas globales de vehículos eléctricos ascendieron a 20,7 millones de unidades en 2025, un salto del 20% interanual, anclado por los 12,9 millones de unidades de China[1]Agencia Internacional de Energía, "Perspectivas Globales de Vehículos Eléctricos 2026," iea.org. Tal escala comprime las ventanas de calificación de materiales de 24 a 12 meses, lo que impulsa a los proveedores de resinas a preaprobar grados con múltiples fabricantes de equipos originales en paralelo. El aumento fragmenta la demanda por arquitectura de propulsión, obligando a los fabricadores de compuestos a almacenar tanto policarbonato premium para módulos de vehículos eléctricos de batería como ABS de bajo costo para acabados híbridos. El esquema de doble crédito de China, valorado en hasta 5,6 créditos por BEV en 2026, ya está creando escasez puntual de poliamida retardante de llama en el Delta del Río Perla. Los proveedores de primer nivel calculan que cada millón adicional de vehículos eléctricos consume entre 12.000 y 15.000 toneladas de plásticos de ingeniería, una proporción que se espera se mantenga hasta 2028.

Imperativo de Reducción de Peso para Ampliar la Autonomía

Reemplazar el aluminio por poliamida reforzada con fibra de vidrio en las bandejas de batería reduce entre 8 y 12 kg por vehículo, extendiendo la autonomía entre 2 y 3 km bajo el ciclo WLTP, suficiente para que los modelos superen umbrales psicológicos clave. El Ultramid Advanced N3U42G6 de BASF, con clasificación UL 94 V-0, permite a los diseñadores eliminar un 15% adicional de masa en las carcasas de conectores de 800 V sin perder seguridad dieléctrica. El imperativo se intensifica en Europa del Este, donde el 62% de los compradores aún cita la ansiedad por la autonomía como la principal barrera. La reducción de peso se extiende a la suspensión: sustituir los eslabones de acero por PA66-GF50 reduce la masa no suspendida, permitiendo amortiguadores más pequeños que ahorran otros 2-3 kg. El límite de 15,1 kWh/100 km de China para un automóvil de 2 toneladas, vigente desde enero de 2026, esencialmente obliga a la sustitución de polímeros en al menos tres sistemas del vehículo[2]Asociación China de Fabricantes de Automóviles, "Norma de Consumo Energético para Vehículos de Pasajeros," caam.org.cn.

Endurecimiento de las Regulaciones de CO₂/Eficiencia

El objetivo de flota de la UE (Unión Europea) para 2030 de 93,6 g/km obliga a los fabricantes de equipos originales a electrificar casi la mitad de sus ventas o arriesgarse a multas de EUR 95 por gramo. Las normas de la EPA (Agencia de Protección Ambiental) finalizadas en marzo de 2024 apuntan a una penetración del 56% de vehículos de cero emisiones en Estados Unidos para 2032, creando una demanda incremental proyectada de 1,2 Mt de polímeros para carcasas de baterías y conductos térmicos. Las normas CAFÉ de China ahora penalizan a las flotas que superan los 4 L/100 km, desplazando las líneas de vehículos de combustión interna hacia el territorio híbrido, donde los polímeros aún dominan los diseños de paquetes más pequeños. La regulación incluso dicta la química de los aditivos: el Reglamento de Baterías de la UE exige un 16% de cobalto reciclado para 2031, lo que obliga a utilizar compuestos retardantes de llama compatibles con el reciclaje de circuito cerrado que evite la volatilización de aditivos. La Ley de Vehículos Ecológicos de Corea del Sur vincula los subsidios a un contenido nacional del 50%, estimulando la expansión de 30 kt de policarbonato de LG Chem.

Los Diseños de Celda a Paquete Requieren Carcasas Retardantes de Llama

La configuración de celda a paquete reduce el número de piezas en un 30%, pero concentra el riesgo de fuga térmica en carcasas más grandes que deben soportar llamas de 1.200°C durante cinco minutos según la norma ONU 38.3. El Stamax 30YH570 de PP de fibra larga de SABIC superó las pruebas de penetración de clavos sin propagación en CATARC en 2024. Las espumas de poliuretano de ultra baja densidad, como el EV Protect 4006 de H.B. Fuller, rellenan los huecos y reducen la temperatura máxima de fuga en 4,1°C. La norma ISO 6469-1 (2024) ahora exige una integridad de 30 minutos tras el impacto, orientando los diseños hacia PA6-GF40 para resistencia a la fluencia según ISO.ORG. Las iteraciones de celda a chasis ajustan las tolerancias dimensionales a ±0,02 mm, impulsando la demanda de polímeros de cristal líquido estables frente al alabeo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los polímeros de ingeniería avanzados (PEEK, PPS) | -2.8% | Global, más agudo en mercados sensibles al costo (India, Sudeste Asiático, América del Sur) | Mediano plazo (2-4 años) |

| Brechas en el reciclaje al final de la vida útil y la compatibilidad de materiales | -1.9% | Europa (mandatos de economía circular), América del Norte, China | Largo plazo (≥ 4 años) |

| Volatilidad del suministro de aditivos retardantes de llama a base de fósforo | -1.5% | Global, con impacto agudo en Asia-Pacífico y Europa dependientes de las exportaciones chinas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Polímeros de Ingeniería Avanzados (PEEK, PPS)

El PEEK y el PPS se comercializan a USD 45-65/kg y USD 18-28/kg, respectivamente, frente a USD 3,5-5,5/kg para PA6-GF, lo que restringe su uso a conectores y revestimientos de ranuras que deben soportar temperaturas mayores o iguales a 200°C. El PPS de Toray creció a una CAGR del 7% entre 2024 y 2026, pero se mantiene por debajo de 15 kilotones de volumen global porque los fabricantes de equipos originales racionan su uso a piezas de menos de 200 gramos. La economía de producción sigue siendo desfavorable: la síntesis de PEEK a 320°C en atmósfera inerte eleva los costos 12 veces por encima del PA66. Los ensayos de sustitución que reemplazaban el PEEK por PPA fallaron las pruebas de ciclado térmico a 145°C de Volkswagen en 2024. La presión de costos es más aguda en India, donde los precios de los BEV menores o iguales a USD 25.000 obligan a cambiar a PA9T, sacrificando un 15% del margen dieléctrico.

Brechas en el Reciclaje al Final de la Vida Útil y la Compatibilidad de Materiales

El reciclaje mecánico de la poliamida retardante de llama pierde entre un 15% y un 25% de resistencia al impacto tras un solo ciclo, ya que el dietilfosfato de aluminio se volatiliza por encima de los 280°C. El Reglamento de Baterías de la UE exige una tasa de recogida del 63% para 2027, pero hoy solo se recicla el 5% de los plásticos de automoción, principalmente para piezas no estructurales. El reciclaje químico muestra potencial; el programa ChemCycling de BASF produjo PA6 de grado virgen mediante balance de masa, pero las plantas de 20 kilotones/año requieren un gasto de capital de EUR 50-80 millones y un consumo energético de 2,5-3,5 megavatios-hora/tonelada. Las espumas de poliuretano termoestable contaminan las corrientes de PA, añadiendo un costo de desmontaje de USD 1,20-1,80/kg. Los proyectos piloto de BMW-BASF logran una pureza del material del 92%, pero solo escalan a 1,2 kilotones/año frente a una necesidad de retirada de 15 kilotones para 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Poliuretano Domina, la Poliamida Acelera

El poliuretano mantuvo una participación del 33,15% del tamaño del mercado de plásticos para vehículos eléctricos en 2025, lo que refleja su doble función como espuma estructural y encapsulante para baterías de celda a paquete. La espuma Shokless 2.0 de Huntsman superó la clasificación UL 94 V-0 a 12 mm y aseguró el negocio de la batería Qilin de CATL al detener la propagación térmica en las pruebas de penetración de clavos. Se proyecta que la poliamida se expanda a una CAGR del 29,31% durante el período de pronóstico (2026-2031), desplazando a la PA66 con PA6 que se procesa a temperaturas más bajas, reduce el tiempo de ciclo en un 12% y extiende la vida útil frente a la hidrólisis más allá de las 100.000 horas según los ensayos de Ultramid Endure de BASF.

El policarbonato mantiene una participación de mediados de la adolescencia y gana terreno en cubiertas de baterías transparentes y techos panorámicos, con el Makrolon RE de Covestro, con un 50% de atribución biológica, obteniendo pedidos de BMW y Mercedes en 2025. El ABS sigue siendo el material de referencia para los acabados interiores a pesar de una penalización de densidad del 15% frente al PP; el Emerge 3000 con 30% de PCR de Trinseo está ganando tracción en Europa a medida que los fabricantes de equipos originales persiguen mandatos del 25% de materiales reciclados. El PP de fibra larga, como el Stamax de SABIC, ahora moldea carcasas de batería de 9 kg en una sola inyección, desafiando a la PA66 en algunos programas orientados al costo. Los plásticos de ingeniería de nicho, PEEK, PPS y LCP, con una participación colectiva inferior al 5% del mercado de plásticos para vehículos eléctricos, siguen siendo indispensables para los conectores de 800 V y los revestimientos de ranuras; el PEEK Ajedium de Syensqo permitió un aislamiento un 30% más delgado en el Air Sapphire de tres motores de Lucid.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Procesamiento: La Prima de Precisión del Moldeo por Inyección

El moldeo por inyección representó el 45,20% de la participación del mercado de plásticos para vehículos eléctricos en 2025 y está preparado para crecer a una CAGR del 29,45% durante el período de pronóstico (2026-2031), gracias a las tolerancias de ±0,03 mm esenciales para los conectores de alta tensión. Las prensas totalmente eléctricas e-motion de Engel eliminaron la variabilidad del peso de inyección, lo que permitió a la planta de Volkswagen en Zwickau aumentar la producción de bandejas de batería en un 33% en 2025. La extrusión (~25% de participación) domina el revestimiento de cables; el Vestamid HTplus de Evonik coextruye capas exteriores de PA e interiores de TPU para mantener la flexibilidad hasta -40°C.

El moldeo por soplado sigue siendo un nicho para los depósitos de fluidos, mientras que el termoformado sirve para paneles interiores grandes donde los ciclos de 90 segundos superan el costo de utillaje del moldeo por inyección. Los escudos de la parte inferior de la carrocería moldeados por compresión en SMC ofrecen una rigidez específica 2 veces superior a la del aluminio, pero sufren ciclos de curado de 3-5 minutos. La fabricación aditiva aún tiene una participación menor, pero los prototipos de PA12 impresos por MJF de Vexma redujeron el tiempo de entrega de herramientas de 12 semanas a 48 horas, acelerando los ciclos de validación de los fabricantes de equipos originales.

Por Tipo de Propulsión del Vehículo: Los BEV Lideran, los HEV Surgen

Los vehículos eléctricos de batería mantuvieron el 34,50% de la demanda del mercado de plásticos para vehículos eléctricos en 2025. Sus paquetes de 75 kWh consumen entre 18 y 22 kg de polímeros frente a los 8-11 kg de los híbridos enchufables, lo que refleja más celdas y barreras UL 94 V-0 más estrictas. El paquete estructural 4680 de Tesla elimina 370 piezas metálicas, pero necesita espuma de PU mayor o igual a 2 MPa para evitar la deformación de las celdas bajo cargas de 1,5 g. Los vehículos eléctricos híbridos avanzarán a una CAGR del 29,41% durante el período de pronóstico (2026-2031) a medida que Toyota lance 12 nuevos modelos hasta 2028, manteniendo la demanda de polímeros para carcasas más pequeñas pero retardantes de llama.

Los híbridos enchufables equilibran la autonomía eléctrica con el costo, consumiendo entre 10 y 14 kg de plásticos por unidad y prosperando donde la carga es escasa. La penetración de BEV en Europa alcanza su punto máximo en Noruega con un 87%, impulsando la intensidad de polímeros por vehículo a 1,8 kg frente a 1,2 kg en los mercados del sur. Los vehículos eléctricos de pila de combustible se mantienen por debajo del 1%, pero el Nexo de Hyundai emplea PPS y PEEK para las válvulas de hidrógeno a 700 bar, lo que apunta a un potencial futuro al alza en resinas especiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Cambio Estructural de los Componentes Exteriores

Los componentes exteriores capturaron el 59,40% de los ingresos de 2025, ya que los escudos de la parte inferior de la carrocería y el revestimiento aerodinámico demandan PP de fibra larga o PA capaces de soportar impactos de piedras a 80 km/h. Las tapas de los puertos de carga, aunque pesan 200 gramos cada una, deben mantener sellos IP67 durante 150.000 ciclos, lo que favorece el policarbonato estabilizado frente a los rayos UV. Los soportes frontales en PA66-GF35 se incorporaron al trío MEB de VW en 2024, eliminando hasta 18 soportes y ahorrando 3 kg.

Se espera que los componentes interiores crezcan a una CAGR del 29,74% durante el período de pronóstico (2026-2031), ya que las cabinas minimalistas requieren sustratos más resistentes para pantallas de 17 pulgadas; los tableros de PP rellenos de talco limitan el alabeo a 0,5 mm en tramos de 1,2 m. Los paneles de puertas migran a mezclas de PC/ABS con dureza 110 R contra los arañazos, una elección destacada por las especificaciones interiores de Lucid en 2025. Las consolas centrales en PA-GF soportan cargas de 150 kg, demostrado por la tapa del túnel de engranajes de Rivian. Las espumas acústicas de poliuretano con NRC 0,85 reducen el ruido de la cabina en 2,4 dB a 100 km/h. El límite de tasa de combustión de 70 mm/min autoimpuesto por Tesla está impulsando la adopción de retardantes de llama sin halógenos a pesar de un incremento de costo de USD 0,80-1,20/kg.

Análisis Geográfico

Asia-Pacífico dominó con el 43,20% del tamaño del mercado de plásticos para vehículos eléctricos en 2025, impulsado por la producción de 11,76 millones de vehículos de nueva energía de China y la integración vertical en el 70% de la capacidad global de retardantes de llama a base de fósforo. La planta de PA de 100 kilotones de Kingfa en Guangdong ahora abastece la batería blade de BYD y el paquete Qilin de CATL, elevando el contenido de polímeros por vehículo en la región en un 22%. Japón aporta grados de PPS y bio-PC de alto valor con primas de precio del 25-40%, mientras que LG Chem de Corea del Sur añadió 30 kilotones de policarbonato en Yeosu para el E-GMP de 800 V de Hyundai-Kia. India atrae inversiones a través de la casa de sistemas de PU de Covestro en Pune en 2025 para atender la expansión de vehículos eléctricos de Tata, y Tailandia ofrece exenciones fiscales de ocho años para plantas de compuestos orientadas a una producción de 725.000 unidades de vehículos eléctricos para 2030.

América del Norte se beneficia de la norma de contenido nacional del 50% de la Ley de Reducción de la Inflación, que ancló la expansión de PA de USD 150 millones de BASF en Míchigan y la línea de PA66 de 25 kilotones de DuPont en Delaware. La fabricación de compuestos en México bajo el USMCA cumple el estatus de "nacional", lo que permite a la planta de Celanese en Querétaro abastecer los paquetes Ultium de GM. Las necesidades de remojo en frío de Canadá impulsan la adopción de Durethan PA6 de Lanxess en la F-150 Lightning de Ford. Las normas de la EPA para 2027-2032 podrían elevar la demanda de polímeros en Estados Unidos hasta en 220 kilotones/año.

Europa enfrenta obstáculos de reciclaje: la PA retardante de llama pierde entre un 15% y un 25% de tenacidad tras un ciclo, pero el Reglamento 2023/1542 exige una tasa de recogida del 63% para 2027. Lanxess abrió una línea de PA6-PCR de 8 kilotones en Alemania para la serie ID de VW, mientras que la PA11 de base biológica de Arkema responde a los objetivos de Alcance 3 en Renault y Stellantis. El Reino Unido post-Brexit se alinea con las normas de la UE para evitar aranceles del 10% bajo el Acuerdo de Comercio y Cooperación, lo que obliga a Jaguar Land Rover a cumplir umbrales de contenido local del 45%. La saturación de BEV en los países nórdicos eleva la intensidad de polímeros per cápita, mientras que el mercado de vehículos eléctricos de Rusia, con menos de 5.000 unidades, sigue siendo irrelevante.

Oriente Medio y África muestran el ritmo más rápido con una CAGR del 29,51%; la planta de 155.000 unidades de Lucid en Yeda y el objetivo de los Emiratos Árabes Unidos del 50% de ventas de vehículos eléctricos para 2050 desencadenan normas de contenido local que favorecen la fabricación de compuestos regional. El arancel de importación del 35% de Brasil impulsa la expansión de PA de 15 kilotones de BASF en Guaratinguetá. Los cortes de energía en Sudáfrica añaden entre USD 0,15 y 0,25/kg a los costos de moldeo, erosionando su ventaja laboral.

Panorama Competitivo

El mercado de plásticos para vehículos eléctricos está moderadamente fragmentado. La innovación en procesos crea espacios en blanco. RTP Company ofrece Poliamida Retardante de Llama precoloreada, eliminando la pintura y reduciendo entre USD 1,80 y 2,40 por pieza para las bandejas Ultium de GM en 2024. Los gemelos digitales son otra ventaja competitiva: el modelo de orientación de fibras de BASF redujo los ciclos de prototipado de siete a tres, otorgando a VW una ventaja de nueve meses sobre los rezagados. Los recicladores químicos Pyrowave y Agilyx firmaron acuerdos de suministro en 2025 con proveedores de primer nivel, lo que sugiere que la PA y el PS circulares podrían alcanzar la paridad de costos una vez que los precios del carbono de la Unión Europea (UE) superen los EUR 100/tonelada.

Líderes de la Industria de Plásticos para Vehículos Eléctricos

BASF

Covestro AG

SABIC

LyondellBasell Industries

LG Chem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Toray Industries, Inc. anunció que ha desarrollado Toraypearl, una poliamida (PA) 12 en polvo esférico ampliamente compatible con impresoras 3D de tipo fusión en lecho de polvo (PBF). Este polvo puede contribuir a la producción de componentes plásticos para vehículos eléctricos.

- Mayo de 2025: Toyoda Gosei Co., Ltd. desarrolló una nueva tecnología para reciclar plástico de alta calidad proveniente de vehículos al final de su vida útil con el fin de satisfacer la creciente demanda de plástico reciclado en la industria de vehículos eléctricos y el resto del sector automotriz, en respuesta al endurecimiento de las regulaciones ambientales.

Alcance del Informe Global del Mercado de Plásticos para Vehículos Eléctricos

Los plásticos para vehículos eléctricos son polímeros especializados, ligeros y retardantes de llama diseñados para carcasas de baterías, componentes del tren motriz y piezas interiores o exteriores.

El mercado de plásticos para vehículos eléctricos está segmentado por tipo de resina, método de procesamiento, tipo de propulsión del vehículo, aplicación y geografía. Por tipo de resina, el mercado está segmentado en polipropileno (PP), poliamida (PA), policarbonato (PC), acrilonitrilo-butadieno-estireno (ABS), poliuretano (PU), cloruro de polivinilo (PVC) y otros plásticos de ingeniería (PEEK, PPS, etc.). Por método de procesamiento, el mercado está segmentado en moldeo por inyección, extrusión, moldeo por soplado, termoformado, moldeo por compresión y fabricación aditiva/impresión 3D. Por tipo de propulsión del vehículo, el mercado está segmentado en vehículos eléctricos de batería (BEV), vehículos eléctricos híbridos enchufables (PHEV) y vehículos eléctricos híbridos (HEV). Por aplicación, el mercado está segmentado en componentes exteriores y componentes interiores. El informe también cubre el tamaño del mercado y los pronósticos de plásticos para vehículos eléctricos en 18 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Polipropileno (PP) |

| Poliamida (PA) |

| Policarbonato (PC) |

| Acrilonitrilo-Butadieno-Estireno (ABS) |

| Poliuretano (PU) |

| Cloruro de Polivinilo (PVC) |

| Otros Plásticos de Ingeniería (PEEK, PPS, etc.) |

| Moldeo por Inyección |

| Extrusión |

| Moldeo por Soplado |

| Termoformado |

| Moldeo por Compresión |

| Fabricación Aditiva/Impresión 3D |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos Híbridos (HEV) |

| Componentes Exteriores |

| Componentes Interiores |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Polipropileno (PP) | |

| Poliamida (PA) | ||

| Policarbonato (PC) | ||

| Acrilonitrilo-Butadieno-Estireno (ABS) | ||

| Poliuretano (PU) | ||

| Cloruro de Polivinilo (PVC) | ||

| Otros Plásticos de Ingeniería (PEEK, PPS, etc.) | ||

| Por Método de Procesamiento | Moldeo por Inyección | |

| Extrusión | ||

| Moldeo por Soplado | ||

| Termoformado | ||

| Moldeo por Compresión | ||

| Fabricación Aditiva/Impresión 3D | ||

| Por Tipo de Propulsión del Vehículo | Vehículos Eléctricos de Batería (BEV) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | ||

| Vehículos Eléctricos Híbridos (HEV) | ||

| Por Aplicación | Componentes Exteriores | |

| Componentes Interiores | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de la demanda global hasta 2031?

Se espera que el tamaño del Mercado de Plásticos para Vehículos Eléctricos aumente de USD 3,92 mil millones en 2025 a USD 5,01 mil millones en 2026 y alcance USD 17,32 mil millones en 2031, creciendo a una CAGR del 28,16% durante 2026-2031.

¿Qué resina tuvo la mayor participación en 2025?

El poliuretano lideró con el 33,15% de la participación del mercado de plásticos para vehículos eléctricos en 2025.

¿Por qué los sistemas de 800 voltios están reformulando las opciones de materiales?

Los voltajes más altos exigen resistencias dieléctricas superiores a 20 kV/mm, orientando a los fabricantes de equipos originales hacia grados de poliimida, PEEK y PPS.

¿Qué región lidera actualmente en ingresos?

Asia-Pacífico aseguró el 43,20% de los ingresos de 2025, impulsado principalmente por la producción de vehículos de nueva energía de China.

Última actualización de la página el: