Tamaño y Participación del Mercado de Plásticos para la Construcción

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

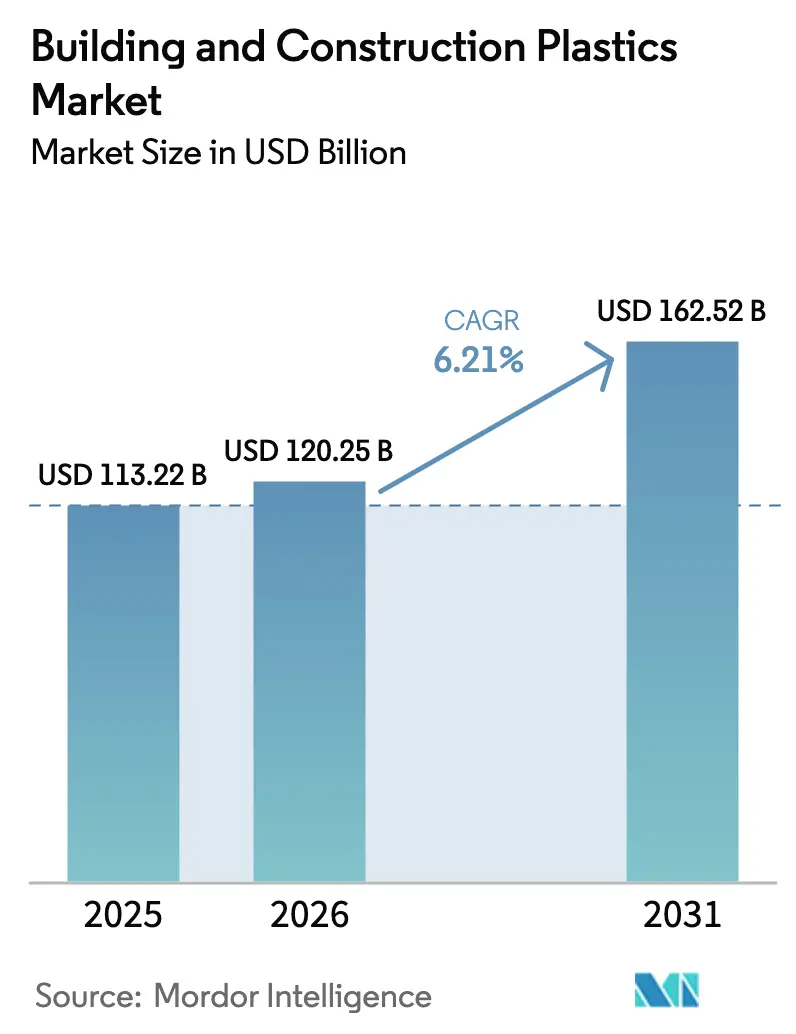

| Tamaño del Mercado (2026) | 120.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 162.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos para la Construcción por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Plásticos para la Construcción sea de USD 113,22 mil millones en 2025, USD 120,25 mil millones en 2026, y alcance USD 162,52 mil millones en 2031, creciendo a una CAGR del 6,21% de 2026 a 2031. Los objetivos de rendimiento térmico exigidos por los códigos de construcción, los cronogramas de proyectos acelerados y la presión para documentar reducciones de carbono incorporado están convergiendo para orientar a arquitectos y contratistas hacia soluciones de polímeros ligeros que se instalan hasta un 40% más rápido que los sistemas de metal o concreto. Asia-Pacífico ya contribuye con la mayor porción de ingresos, respaldada por déficits de infraestructura municipal en ciudades de segundo nivel que favorecen las redes prefabricadas de PVC y polietileno capaces de cumplir los límites presupuestarios sin comprometer la vida útil. El cloruro de polivinilo sigue siendo el líder en volumen, pero las espumas de poliuretano superan a todas las demás resinas en crecimiento a medida que los códigos de energía más estrictos en la Unión Europea y California impulsan la adopción de aislamiento de celda cerrada que cumple los objetivos de valor R a un espesor competitivo. El impulso del mercado final se inclina hacia los centros de datos y los centros de almacenamiento en frío, donde las aseguradoras exigen paneles resistentes al fuego y a la humedad que los compuestos de polímeros ahora satisfacen con un peso instalado menor. La intensidad competitiva se mantiene alta porque los cinco principales proveedores controlan el 37% de las ventas, dejando espacio para los compuestos regionales que incorporan hasta un 70% de material reciclado posconsumo sin perder la certificación ISO 9001.

Conclusiones Clave del Informe

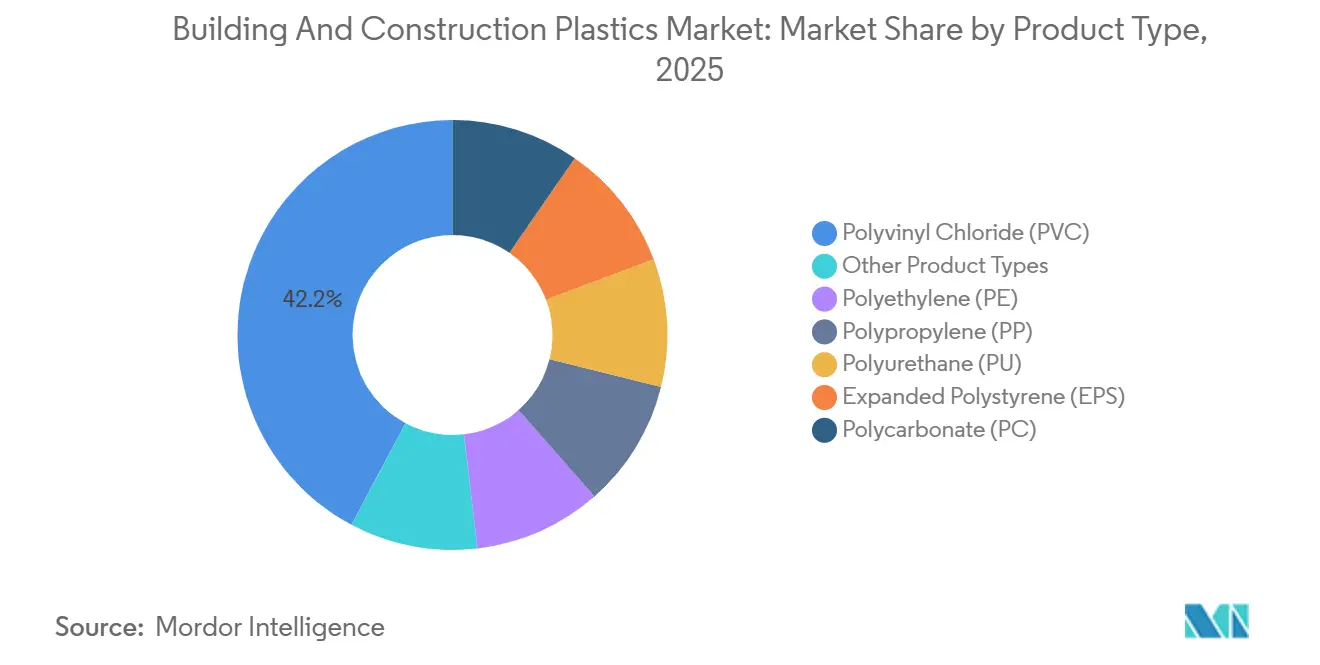

- Por tipo de producto, el cloruro de polivinilo lideró con el 42,21% de la participación del mercado de plásticos para la construcción en 2025, mientras que el poliuretano avanza a una CAGR del 6,82% hasta 2031.

- Por aplicación, los sistemas de tuberías y accesorios mantuvieron el 33,37% de la participación del mercado de plásticos para la construcción en 2025, mientras que los materiales de aislamiento avanzan a una CAGR del 6,98% hasta 2031.

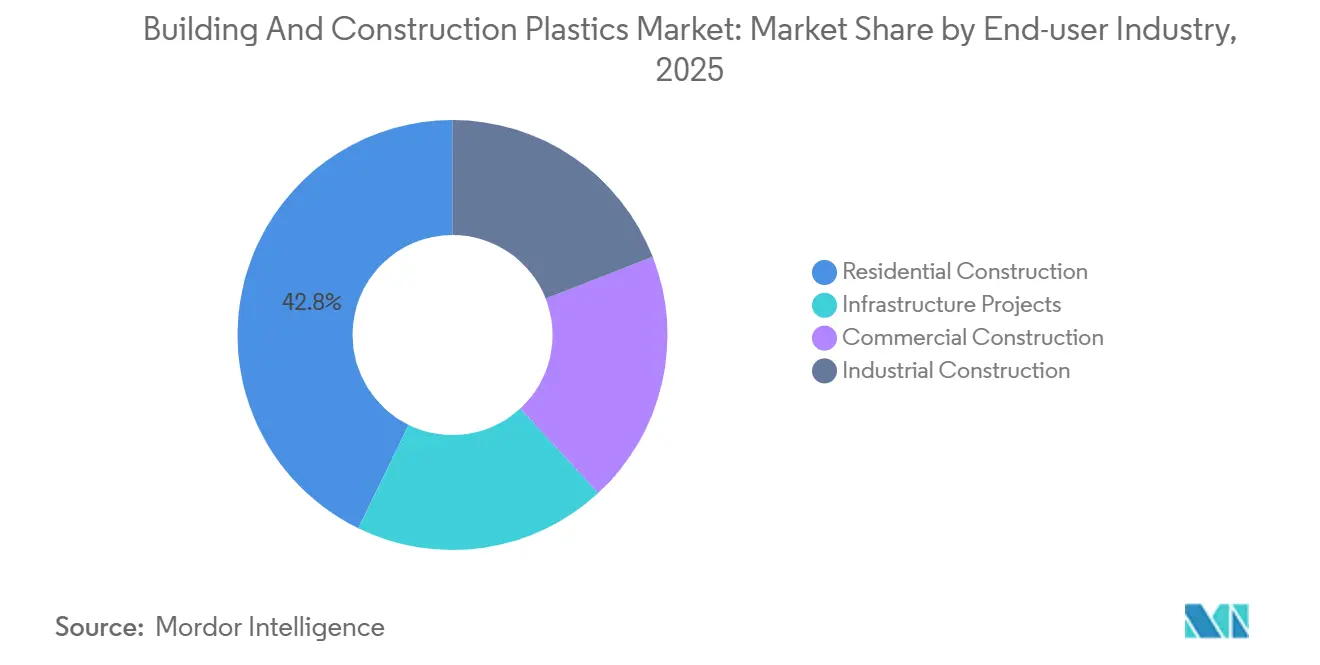

- Por industria de usuario final, la construcción residencial representó el 42,78% de la participación del mercado de plásticos para la construcción en 2025, aunque la construcción comercial está prevista para expandirse a una CAGR del 6,88% hasta 2031.

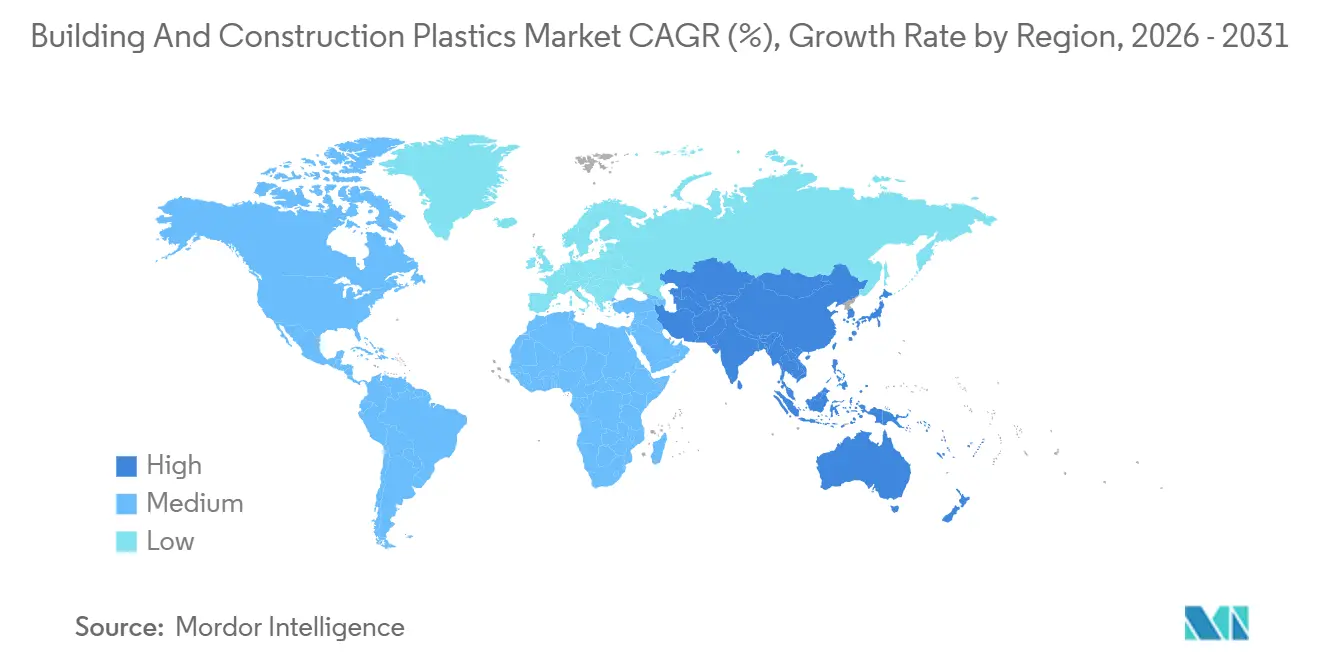

- Por geografía, Asia-Pacífico capturó el 45,16% de la participación del mercado de plásticos para la construcción en 2025 y está creciendo a una CAGR del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plásticos para la Construcción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión acelerada en infraestructura urbana en Asia-Pacífico | +1.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Códigos de construcción globales estrictos de eficiencia energética | +1.5% | Global, con mayor aplicación en la UE, California y China | Largo plazo (≥ 4 años) |

| Transición hacia tuberías y conductos ligeros | +1.2% | Global, adopción acelerada en América del Norte e India | Corto plazo (≤ 2 años) |

| Componentes plásticos prefabricados e impresos en 3D | +0.9% | América del Norte, Europa, metrópolis seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción comercial de mezclas de PVC reciclado y bio-PVC | +0.7% | Europa, América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversión Acelerada en Infraestructura Urbana en Asia-Pacífico

Los municipios de segundo nivel en India, China y el Sudeste Asiático continúan enfrentando brechas presupuestarias que favorecen los sistemas de polímeros capaces de reducir la mano de obra de instalación hasta en un 40%. La facturación de tuberías plásticas de India alcanzó INR 54.100 crore (USD 6.500 millones) en el ejercicio fiscal 2024 y se dirige hacia INR 80.500 crore (USD 9.700 millones) para el ejercicio fiscal 2027 bajo el ambicioso calendario de agua rural de la Misión Jal Jeevan. El segmento de tuberías para construcción de China registra una CAGR del 9,2% hasta 2030 a medida que las redes de hierro fundido propensas a la corrosión ceden paso a líneas de HDPE y PVC que ofrecen tasas de fugas por debajo del 10%. El centro de compuestos ampliado de BASF en Malasia acorta los plazos de entrega y reduce los costos de entrega en Indonesia hasta en un 15%, reforzando la desproporcionada participación de ingresos de Asia-Pacífico en 2025. El mercado de plásticos para la construcción se beneficia directamente del sostenido flujo de infraestructura de la región, elevando la demanda de referencia incluso cuando los inicios residenciales se suavizan.

Códigos de Construcción Globales Estrictos de Eficiencia Energética

En las principales economías, los promotores que no alcanzan los umbrales de intensidad de carbono para 2030 ahora enfrentan multas o permisos de ocupación retrasados equivalentes al 15-20% del valor del proyecto. La norma GB 55015-2021 de China, la Directiva de Rendimiento Energético de los Edificios 2024/1275 de la Unión Europea y la actualización del Título 24 de California de 2025 elevan los valores R mínimos, impulsando los tableros de poliuretano y poliestireno que logran conductividades térmicas por debajo de 0,035 W/(m·K) tanto en nuevas construcciones como en envolventes de renovación[1]Comisión de Energía de California, "Actualización del Título 24 de 2025," energy.ca.gov. El Código Internacional de Conservación de Energía de 2024 añade una vía de rendimiento que recompensa el aislamiento exterior continuo, duplicando efectivamente la demanda de espumas rígidas en climas donde la lana mineral no puede cumplir los objetivos de espesor. Dado que el cumplimiento ya no es negociable, los proveedores de aislamiento de polímeros aseguran carteras de pedidos a largo plazo, anclando una columna de crecimiento resiliente para el mercado de plásticos para la construcción.

Transición hacia Tuberías y Conductos Ligeros

Las penalizaciones por escasez de mano de obra en proyectos con retrasos hacen que la velocidad de instalación sea tan crítica como el costo del material. Los tubos no metálicos para instalaciones eléctricas se doblan sin acoplamientos y se instalan un 40% más rápido que los conductos de PVC rígido. Las líneas de gas de polietileno de alta densidad en India soportan presiones de 10 bar durante 50 años de vida útil, fomentando la expansión del gas urbano hacia un objetivo de cobertura nacional del 70%. Las tuberías Super Tough Poly de Japón mantienen la resistencia al impacto a –20 °C, una especificación que el metal no puede cumplir de manera económica. Estas ventajas de rendimiento refuerzan el mercado de plásticos para la construcción a medida que los contratistas se alejan del cobre y el acero en medio de la volatilidad de precios.

Componentes Plásticos Prefabricados e Impresos en 3D

La extrusión fuera de obra de paneles de pared, marcos de ventanas y conductos de climatización comprime los cronogramas en obra entre un 25 y un 35%. Azure Printed Homes utiliza impresoras 3D robóticas para entregar paredes de viviendas auxiliares con menos del 5% de desperdicio mientras cumple los códigos térmicos R-30. Los eco-vóxeles entrelazados del MIT permiten a ensambladores no especializados levantar paredes de carga en cuatro horas. El Código Internacional de Construcción de 2024 ahora permite paneles plásticos modulares en estructuras de Tipo V-B de hasta tres pisos, ampliando el espacio de mercado para los fabricantes de polímeros. Una finalización más rápida se traduce en flujo de caja inmediato para los promotores, fortaleciendo la señal de demanda a corto plazo para el mercado de plásticos para la construcción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de etileno y propileno | -1.3% | Global, aguda en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Prohibiciones impulsadas por aseguradoras del PVC en fachadas de edificios altos | -0.8% | Europa, Oriente Medio, metrópolis seleccionadas de América del Norte | Mediano plazo (2-4 años) |

| Ventaja de créditos de carbono de la madera de ingeniería | -0.6% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Etileno y Propileno

Las oscilaciones trimestrales de hasta el 40% en 2025-2026 erosionaron los márgenes brutos de los transformadores y forzaron cláusulas de traslado que paralizaron la adjudicación de contratos. La interrupción del Estrecho de Ormuz en marzo de 2026 redujo los envíos de nafta a los crackers asiáticos, elevando las cotizaciones de poliol en USD 450 por tonelada en una sola semana. La fuerte dependencia de China de las unidades de deshidrogenación de propano vincula los puntos de conflicto geopolítico directamente con el suministro interno de propileno, empujando los precios FOB a USD 868 por tonelada en enero de 2026. Los fabricantes enfrentaron márgenes operativos inferiores al 8%, lo que llevó a algunos a aplazar la construcción de capacidad, un escenario que modera la expansión a corto plazo en el mercado de plásticos para la construcción.

Prohibiciones Impulsadas por Aseguradoras del PVC en Fachadas de Edificios Altos

Las regulaciones posteriores al incendio de Grenfell en el Reino Unido, Dubái y determinadas metrópolis de América del Norte prohíben las fachadas combustibles en estructuras de gran altura a menos que se combinen con costosos conjuntos de barreras contra incendios. Los aumentos de primas del 15 al 25% por parte de las aseguradoras desincentivan aún más el revestimiento de PVC por encima de los 18 metros. Paralelamente a las preocupaciones de seguridad, los proyectos de madera maciza que secuestran aproximadamente 1 tonelada de CO₂ por metro cúbico disfrutan de permisos expeditos e incentivos fiscales en Oregón y Washington, mientras que las normas de taxonomía de la UE canalizan el capital de bonos verdes hacia la madera en lugar de los plásticos. En conjunto, estas políticas desvían los presupuestos de fachadas hacia cargas minerales, fibrocemento o madera de ingeniería, generando un lastre mensurable en el mercado de plásticos para la construcción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fortaleza del PVC se Encuentra con el Impulso del PU

El cloruro de polivinilo aportó el 42,21% de los ingresos de 2025, reflejando la familiaridad con los códigos en tuberías, perfiles de ventanas y revestimientos. Sin embargo, el poliuretano exhibe la trayectoria más rápida, registrando una CAGR del 6,82% hasta 2031 impulsada por las renovaciones con espuma proyectada que logran R-6 por pulgada y satisfacen los objetivos energéticos de la UE para 2030[2]Comisión Europea, "Objetivos de Aislamiento de la Ola de Renovación," europa.eu. Los tableros bio-atribuidos LINITHERM de Covestro y las espumas WALLTITE RSB de BASF subrayan cómo las certificaciones de materias primas renovables son ahora fundamentales para el éxito en las licitaciones.

El polietileno de media densidad mantiene una participación de mediados de la adolescencia gracias a la adopción de tuberías a presión, mientras que el polipropileno gana terreno en compuestos de drenaje que resisten el concreto alcalino. El poliestireno expandido, aunque con una participación de un solo dígito, se beneficia de las revisiones del código de 2024 que permiten el aislamiento continuo hasta 75 pies, desbloqueando la demanda multifamiliar de mediana altura. En conjunto, la innovación de productos centrada en menores huellas de carbono fortalece la diferenciación de los proveedores dentro del mercado de plásticos para la construcción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Aislamiento Supera a las Tuberías Tradicionales

Los sistemas de tuberías y accesorios capturaron el 33,37% de las ventas de 2025. Sin embargo, se proyecta que los materiales de aislamiento se expandan a una CAGR del 6,98% hasta 2031, superando a las categorías tradicionales a medida que Alemania y Francia aplican reducciones de intensidad energética del 55% antes de 2030. Los plásticos espumados, como EPS, XPS, PIR y PU, dominan las envolventes de renovación porque ofrecen valores R casi el doble que la fibra de vidrio a un costo instalado comparable.

Puertas, ventanas, pisos y techos, con el vinilo de lujo disfrutando de un crecimiento moderado a medida que los propietarios sustituyen la madera maciza. Los volúmenes de revestimiento enfrentan vientos en contra donde los códigos de seguridad contra incendios en edificios altos restringen los materiales combustibles, desplazando el interés hacia el fibrocemento y el metal. Los artículos especiales como los separadores de conductos y los geocompuestos crecen en línea con los desembolsos de infraestructura en India y el Sudeste Asiático, reforzando la diversa combinación de demanda que sustenta el mercado de plásticos para la construcción.

Por Industria de Usuario Final: La Construcción Comercial Supera a la Residencial

La construcción residencial capturó el 42,78% de los ingresos en 2025, aunque se prevé que la construcción comercial registre una CAGR del 6,88% hasta 2031 a medida que proliferan los centros de datos y los almacenes de almacenamiento en frío. Las especificaciones de los centros de datos requieren paneles PIR con conductividades térmicas por debajo de 0,020 W/(m·K) y clasificaciones de fuego Clase A, estándares que los compuestos de polímeros pueden cumplir de manera rentable.

La construcción industrial y la infraestructura pública son impulsadas por el impulso de agua rural Jal Jeevan de India y las campañas de reemplazo de tuberías urbanas de China. Aunque las tasas hipotecarias en EE. UU. por encima del 6% suprimen los inicios residenciales a corto plazo, se espera que la flexibilización anticipada después de 2026 reactive la remodelación de viviendas, amortiguando la ciclicidad para la industria de plásticos para la construcción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico se mantuvo como el principal centro de demanda con el 45,16% de los ingresos globales en 2025, y se proyecta que registre una CAGR del 7,12% hasta 2031. La creciente migración urbana obliga a los municipios a elegir sistemas de polímeros prefabricados que ofrecen tasas de fugas inferiores al 10% y reducen los insumos de mano de obra en un tercio. El tamaño del mercado de plásticos para la construcción de India solo para tuberías superará los USD 9.700 millones para el ejercicio fiscal 2027 gracias a los ambiciosos mandatos de agua rural.

América del Norte está limitada por las elevadas tasas hipotecarias, pero reforzada por la demanda de aislamiento en las expansiones de centros de datos. La autorización del Código Internacional de Construcción de 2024 para la madera maciza en estructuras de 18 pisos crea competencia directa, pero los proveedores de polímeros están respondiendo con grados de PVC bio-atribuido y polipropileno circular.

En Europa, la Directiva de Rendimiento Energético de los Edificios elimina gradualmente la calefacción con combustibles fósiles en nuevas construcciones para 2030, impulsando indirectamente la demanda de poliuretano y EPS. El impulso de renovación de Alemania y la legislación de seguridad contra incendios del Reino Unido ayudan y restringen simultáneamente diferentes categorías de polímeros, ilustrando la complejidad impulsada por políticas de las tendencias regionales en el mercado de plásticos para la construcción.

Panorama Competitivo

Los cinco principales proveedores, incluidos BASF, Dow, DuPont, LyondellBasell y SABIC, controlan colectivamente el 37% de las ventas en 2025, lo que indica un mercado fragmentado rico en especialistas regionales. BASF añadirá 50.000 toneladas de capacidad de EPS de grafito Neopor en Ludwigshafen a principios de 2027, introduciendo variantes renovables (BMB) y de reciclaje mecánico (Mcycled) que afirman un valor R por pulgada un 30% superior al EPS estándar. La participación del 35% de LyondellBasell en NATPET asegura 400.000 toneladas de capacidad de polipropileno en Arabia Saudita, mientras que su unidad de reciclaje químico MoReTec-1, prevista para su puesta en marcha en 2026 en Alemania, apunta a flujos posconsumo equivalentes a los residuos anuales de 1,2 millones de habitantes.

Los temas estratégicos se centran en asegurar materias primas renovables, expandir los compuestos con base en Asia y lanzar productos que reduzcan el CO₂ del ciclo de vida hasta en un 58%. Los compuestos regionales en India aprovechan el material reciclado un 20-30% más barato y la extrusión robótica para superar en precio a las multinacionales en tuberías de licitación pública. Las simulaciones de gemelos digitales están acortando los ciclos de I+D a nueve meses mediante la optimización de las compensaciones entre retardancia a la llama, resistencia al impacto y resistencia a la intemperie, acelerando así la comercialización de grados especiales en el mercado de plásticos para la construcción.

Líderes de la Industria de Plásticos para la Construcción

BASF

Dow

LyondellBasell Industries Holdings B.V.

SABIC

DuPont

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: En India, Azelis anunció un acuerdo de distribución con Milliken & Company. Azelis se convirtió en el distribuidor de las soluciones de colorantes de poliuretano (PU) de Milliken, atendiendo al mercado de recubrimientos, adhesivos, selladores y elastómeros (CASE).

- Diciembre de 2025: Westlake Corporation cerró sus principales plantas de clorovinilo y estireno ubicadas en Aberdeen, Misisipi, y Lake Charles, Luisiana. Los cierres incluyeron una planta de cloruro de polivinilo (PVC), que tenía una capacidad anual de aproximadamente 1.000 millones de libras.

Alcance del Informe Global del Mercado de Plásticos para la Construcción

Los plásticos para la construcción son materiales poliméricos de ingeniería ampliamente utilizados en la arquitectura moderna como sustitutos ligeros, duraderos y rentables de los materiales tradicionales como la madera, el metal y el concreto.

El Mercado de Plásticos para la Construcción está segmentado por tipo de producto, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en cloruro de polivinilo (PVC), polietileno (PE), polipropileno (PP), poliuretano (PU), poliestireno expandido (EPS), policarbonato (PC) y otros tipos de productos. Por aplicación, el mercado está segmentado en sistemas de tuberías y accesorios, materiales de aislamiento, puertas y ventanas, pisos, techos, paneles de pared y revestimientos, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en construcción residencial, construcción comercial, construcción industrial y proyectos de infraestructura. El informe también cubre el tamaño del mercado y los pronósticos de plásticos para la construcción en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Cloruro de Polivinilo (PVC) |

| Polietileno (PE) |

| Polipropileno (PP) |

| Poliuretano (PU) |

| Poliestireno Expandido (EPS) |

| Policarbonato (PC) |

| Otros Tipos de Productos |

| Sistemas de Tuberías y Accesorios |

| Materiales de Aislamiento |

| Puertas y Ventanas |

| Pisos |

| Techos |

| Paneles de Pared y Revestimientos |

| Otras Aplicaciones |

| Construcción Residencial |

| Construcción Comercial |

| Construcción Industrial |

| Proyectos de Infraestructura |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cloruro de Polivinilo (PVC) | |

| Polietileno (PE) | ||

| Polipropileno (PP) | ||

| Poliuretano (PU) | ||

| Poliestireno Expandido (EPS) | ||

| Policarbonato (PC) | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Sistemas de Tuberías y Accesorios | |

| Materiales de Aislamiento | ||

| Puertas y Ventanas | ||

| Pisos | ||

| Techos | ||

| Paneles de Pared y Revestimientos | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Construcción Residencial | |

| Construcción Comercial | ||

| Construcción Industrial | ||

| Proyectos de Infraestructura | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plásticos para la construcción?

El mercado de plásticos para la construcción se sitúa en USD 120,25 mil millones en 2026 y se prevé que alcance USD 162,52 mil millones en 2031, expandiéndose a una CAGR del 6,21% durante 2026-2031.

¿Qué región lidera la demanda de plásticos para la construcción?

Asia-Pacífico contribuye con el 45,16% de los ingresos globales en 2025 y está creciendo a una CAGR del 7,12% hasta 2031.

¿Qué tipo de producto crece más rápido hasta 2031?

El poliuretano está previsto para registrar la CAGR más alta del 6,82% hasta 2031 debido a su superior rendimiento de aislamiento.

¿Por qué los materiales de aislamiento superan a las aplicaciones de tuberías?

Los códigos de energía globales más estrictos requieren valores R más altos, impulsando la rápida adopción del aislamiento de plástico espumado.

Última actualización de la página el: