Tamaño y participación del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

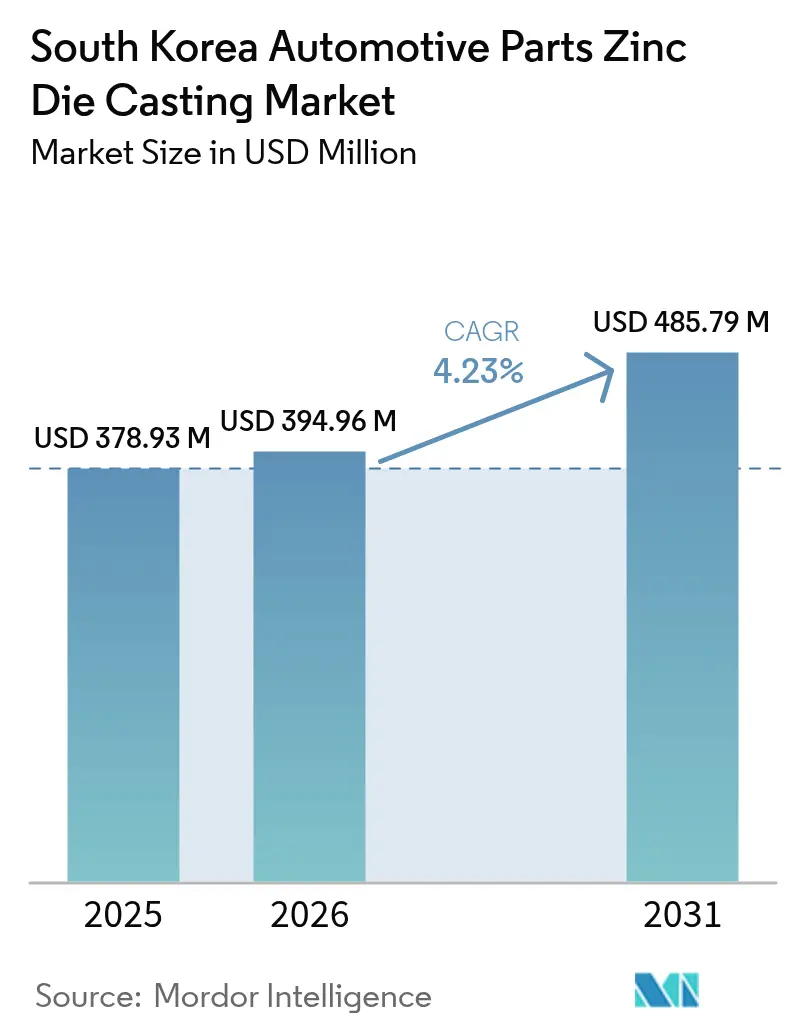

| Tamaño del mercado en el año base (2025) | 378.93 Millones de dólares |

| Tamaño del Mercado (2026) | 394.96 Millones de dólares |

| Tamaño del Mercado (2031) | 485.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur por Mordor Intelligence

El tamaño del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur en 2026 se estima en USD 394,96 millones, creciendo desde el valor de 2025 de USD 378,93 millones, con proyecciones para 2031 que muestran USD 485,79 millones, creciendo a una CAGR del 4,23% durante 2026-2031. El impulso del tamaño del mercado descansa en la recuperación de los volúmenes de ensamblaje de vehículos domésticos, los objetivos constantes de electrificación y los continuos programas de localización de OEM. Los fondos de recuperación para fabricantes automotrices, anunciados en 2024, sustentan nuevas adiciones de capacidad y mantienen las carteras de pedidos saludables a pesar de las persistentes incertidumbres arancelarias. Al mismo tiempo, los mandatos de reducción de peso y la migración hacia componentes de gestión térmica de mayor valor están desplazando las opciones de aleación hacia formulaciones de mayor resistencia. Las actualizaciones a nivel de proceso, especialmente las modernizaciones de fábricas inteligentes en Ulsan, Changwon y Gyeonggi, están mejorando el rendimiento y mitigando los obstáculos del costo energético. La intensidad competitiva se mantiene moderada, con fundidores a presión de tamaño mediano que adoptan análisis de procesos en tiempo real para asegurar acuerdos de suministro a largo plazo con Hyundai Motor Group y otros OEM globales.

Conclusiones clave del informe

- Por tipo de proceso de producción, la fundición a presión lideró con el 66,42% de la participación del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur en 2025, mientras que se proyecta que la fundición a presión semisólida avance a una CAGR del 4,27% hasta 2031.

- Por tipo de aleación, el Zamak 3 representó el 41,78% de la participación del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur en 2025, mientras que las aleaciones ZA registran la CAGR prevista más alta del 4,36% hasta 2031.

- Por aplicación, los ensamblajes de carrocería capturaron el 35,92% de la participación del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur en 2025; las carcasas eléctricas y electrónicas registran las perspectivas de crecimiento más sólidas con una CAGR del 4,31%.

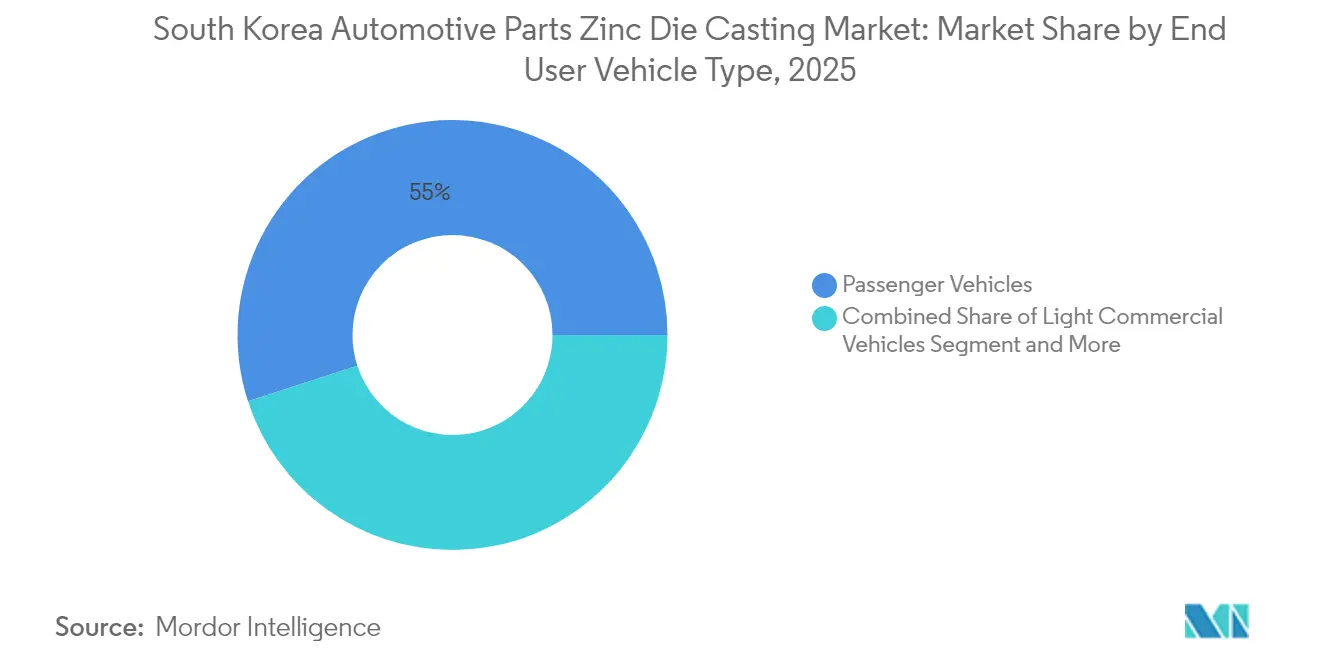

- Por tipo de vehículo del usuario final, los vehículos de pasajeros representaron el 54,98% de la participación del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur en 2025 y se están expandiendo a una CAGR del 4,29% hasta 2031.

- Por canal de ventas, el canal OEM controló el 82,61% de la participación del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur en 2025 y se prevé que crezca a una CAGR del 4,27% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e perspectivas del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Recuperación de los volúmenes de producción automotriz doméstica | +1.2% | Nacional, concentrado en los complejos industriales de Ulsan y Changwon | Corto plazo (≤ 2 años) |

| Adopción acelerada de vehículos eléctricos | +1.0% | Nacional, con concentración en centros de fabricación de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Objetivos de reducción de peso | +0.8% | Nacional, con efectos secundarios en los mercados de exportación | Mediano plazo (2-4 años) |

| Impulso de localización de OEM | +0.7% | Nacional, con enfoque en reducir la dependencia de importaciones | Mediano plazo (2-4 años) |

| Incentivos gubernamentales | +0.6% | Nacional, enfocado en complejos industriales en Gyeonggi y Gyeongsang del Sur | Mediano plazo (2-4 años) |

| Realineación de la cadena de suministro de Korea Zinc | +0.4% | Optimización de la cadena de suministro nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de los volúmenes de producción automotriz doméstica tras 2024

El ensamblaje anual de vehículos en el complejo de Ulsan de Hyundai ha retomado el ritmo previo a la pandemia, y una expansión dedicada a vehículos eléctricos por KRW 2 billones programada para 2025 refuerza la visibilidad en la adquisición de piezas[1]"Actualización de la expansión de la planta de Ulsan," Hyundai Motor Company, hyundai.com . Más de 300 proveedores de nivel 1 y nivel 2 agrupados en la región han restablecido operaciones en tres turnos, aumentando el flujo de pedidos de piezas fundidas de zinc de precisión utilizadas en bisagras de puertas, sistemas de limpiaparabrisas y marcos de asientos. El auge de las exportaciones nacionales crea demanda adicional para los fundidores a presión orientados a la exportación que atienden plataformas de modelos mixtos. La recuperación volumétrica ayuda a amortizar las inversiones en utillaje y compensa la escalada de costos energéticos, manteniendo los márgenes intactos para las piezas de alto volumen. Los proveedores ahora co-diseñan piezas fundidas en la etapa de diseño, acortando el tiempo de comercialización para los lanzamientos del año modelo 2026.

Adopción acelerada de vehículos eléctricos que crea nuevas piezas de gestión térmica

El giro hacia los vehículos eléctricos de batería multiplica la demanda de fundición de zinc para carcasas de electrónica de potencia, marcos de paquetes de baterías y colectores de refrigerante integrados. El lanzamiento comercial de Hyundai WIA de un módulo de gestión térmica de vehículos eléctricos de una sola pieza en 2023 validó la superior conductividad térmica del zinc para el empaquetado compacto bajo el capó[2]"Módulo de gestión térmica integrado," Hyundai WIA, en.hyundai-wia.com . A diferencia de los radiadores de motores de combustión, los módulos de vehículos eléctricos regulan tres zonas de calor —batería, inversor y motor eléctrico— requiriendo intrincadas trayectorias de flujo interno que se forman mejor mediante fundición a presión de zinc de alta presión. Los proveedores domésticos que exportan a marcas de vehículos eléctricos de EE. UU. y Europa se benefician de la sólida infraestructura de pruebas EMC de Corea del Sur, posicionando la fundición a presión de zinc como una solución premium para el cumplimiento térmico y electromagnético. A medida que los volúmenes de vehículos eléctricos avanzan hacia el objetivo nacional de 4,2 millones de unidades para 2030, se espera que la frecuencia de pedidos de estas piezas complejas escale más rápido que las construcciones generales de vehículos.

Objetivos de reducción de peso que impulsan fundiciones de zinc de paredes más delgadas

El impulso regulatorio hacia flotas neutras en carbono lleva a los OEM a reducir cada gramo innecesario. Los controles de proceso ahora mantienen el espesor de pared cerca de 1,5 mm mientras conservan la estabilidad dimensional, proporcionando hasta aproximadamente un quinto de ahorro en el peso del componente en comparación con los diseños de 2022. Las aleaciones ZA avanzadas, que contienen hasta un 8% de aluminio, elevan la resistencia a la tracción para compensar las secciones transversales más delgadas. La inversión en insertos de molde con enfriamiento conforme mejora las tasas de solidificación y reduce la porosidad, otorgando a los proveedores coreanos una reputación de lotes sin retrabajo. Las primas de cumplimiento de peso ligero negociadas con OEM de exportación agregan una nueva capa de ingresos para los fundidores de tamaño mediano.

Incentivos gubernamentales para modernizaciones de fábricas inteligentes

El Ministerio de PYMEs y Empresas Emergentes subvencionó modernizaciones digitales para 950 empresas en 2025, financiando sensores, integración de MES y monitoreo de chatarra basado en IA. Los talleres de fundición a presión que utilizan cámaras térmicas en línea reportan una reducción de chatarra de un décimo y ganancias mínimas en el tiempo de ciclo. El Complejo Ecológico Inteligente Banwol-Sihwa ofrece ERP de logística compartida y enlaces de transporte ecológico, reduciendo aún más los costos generales. La acreditación de fábrica inteligente también sirve como insignia de calificación en las solicitudes de cotización globales, mejorando la competitividad de las exportaciones.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de energía y procesamiento | -0.9% | Nacional, afectando particularmente las operaciones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Volatilidad del precio del zinc | -0.6% | Cadena de suministro global con impacto nacional | Mediano plazo (2-4 años) |

| Escasez de diseñadores experimentados de utillaje y matrices | -0.5% | Nacional, concentrado en regiones industriales | Largo plazo (≥ 4 años) |

| Obstáculos de permisos ambientales urbanos | -0.3% | Áreas industriales urbanas, particularmente la región metropolitana de Seúl | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de energía y procesamiento frente al aluminio

Las tarifas de electricidad industrial subieron más de tres quintos entre 2022 y 2024, golpeando especialmente las líneas de cámara caliente de uso intensivo de energía. Aunque el zinc se funde a temperaturas más bajas que el aluminio, la temperatura de mantenimiento continua y los frecuentes recalentamientos aumentan el kWh neto por kilogramo. Algunas fundiciones de nivel medio están experimentando con hornos de inducción alimentados por microrredes respaldadas por paneles fotovoltaicos, pero los desembolsos de capital siguen siendo intimidantes. La presión inmediata es visible en los márgenes operativos más reducidos para los fundidores a contrato pequeños, lo que impulsa la consolidación.

Volatilidad del precio del zinc por disrupciones en el suministro global

El zinc de referencia rondó los USD 2.600 por tonelada en 2024 con oscilaciones diarias que alcanzaron los USD 500, alterando los cálculos de costos de los contratos. La dependencia de Corea del Sur de concentrados importados expone a los compradores a disrupciones en las rutas marítimas del Mar Rojo y el Mar del Sur de China. La participación accionaria de Korea Zinc en The Metals Company tiene como objetivo diversificar el suministro de níquel y cobalto, pero la estabilidad a corto plazo del zinc al contado sigue siendo esquiva. Los programas de cobertura y las reservas estratégicas amortiguan los choques a corto plazo, pero aumentan los compromisos de capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de proceso de producción: la fundición semisólida gana impulso

La fundición a presión mantiene el 66,42% de la participación del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur en 2025. Mientras tanto, se anticipa que la fundición semisólida registre una CAGR del 4,27%. La técnica emergente combina el control de suspensión tixotrópica y altas tasas de llenado, produciendo piezas estructurales con menos vacíos y superior resistencia a la fatiga. Los fabricantes de automóviles que asignan presupuestos a paneles de refuerzo de bandejas de baterías prefieren la fundición semisólida debido a tolerancias dimensionales más estrictas. La fundición a presión mantiene las economías de escala intactas para manijas de puertas y reguladores de ventanas, manteniendo un alto OEE en las líneas heredadas. El monitoreo continuo de inyección y los émbolos accionados por servomotores están elevando los rendimientos CTQ por encima del 97%. Los participantes del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur combinan ambas tecnologías para equilibrar la economía de volumen con las aplicaciones premium.

A pesar de su alta participación, la fundición a presión está bajo presión de optimización de procesos para mantenerse competitiva en costos. Las inversiones en ventilación de vacío y compuertas de doble émbolo elevan las propiedades mecánicas más cerca de los resultados de la fundición semisólida, difuminando los límites tradicionales. Los ingenieros de OEM ahora especifican niveles de microporosidad medidos mediante tomografía computarizada, impulsando a los fundidores hacia soluciones de utillaje híbrido. Los clientes en el extranjero que visitan las instalaciones de Changwon a menudo contratan corridas piloto paralelas en ambas tecnologías antes del despliegue en línea, alargando los ciclos de cotización, pero asegurando volúmenes plurianuales una vez calificados.

Por tipo de aleación: las aleaciones ZA desafían las formulaciones tradicionales

Las aleaciones Zamak 3, aunque representan el 41,78% de la participación del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur en 2025, se utilizan principalmente en carcasas de cerraduras de puertas, pestillos de capó y embellecedores interiores. El Zamak 5, con su refuerzo de cobre, se utiliza para piezas de estilo que requieren mayor resistencia a la corrosión. Se prevé que las aleaciones ZA registren una CAGR del 4,36%, la más rápida entre las categorías de aleaciones. Su contenido de aluminio superior a un décimo proporciona resistencias a la tracción superiores a 400 MPa, permitiendo secciones transversales más delgadas sin fluencia. Los proveedores reportan ahorros en el tiempo de mecanizado de hasta el 18% debido a la mejora en la rotura de virutas, compensando las primas marginales del precio del metal en bruto.

Los cambios en las especificaciones de materiales a menudo siguen a talleres conjuntos de reducción de costos celebrados por Hyundai Mobis y los fundidores a presión de nivel 1. Las simulaciones del ciclo de vida ahora tienen en cuenta los espectros de frecuencia de vibración únicos de las plataformas de vehículos eléctricos de batería, impulsando la migración hacia variantes de aleación ZA. A medida que los OEM se comprometen con los objetivos de reciclaje global, la superior reciclabilidad de las mezclas tradicionales de Zamak asegura volúmenes base, garantizando la utilización de la capacidad de la fundición. El crecimiento del tamaño del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur refleja, por tanto, vectores de demanda paralelos entre aleaciones tradicionales y avanzadas.

Por aplicación: las carcasas electrónicas impulsan la innovación

Los ensamblajes de carrocería, con una participación del 35,92% del tamaño del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur en 2025, siguen siendo vitales porque los marcos de asientos, los soportes de raíles de techo y los absorbedores de energía de impacto aún dependen de las propiedades de amortiguación del zinc. Los soportes de molduras interiores se benefician de la compatibilidad del zinc con el chapado decorativo, sustentando la demanda de nicho. Se proyecta que las carcasas eléctricas y electrónicas crezcan a una CAGR del 4,31%, superando las piezas centradas en el motor que pierden participación en una flota electrificada. Los fundidores a presión están enviando cajas de inversores blindados con canales de barras colectoras integrados, minimizando los pasos de ensamblaje en las líneas de vehículos eléctricos.

Las piezas de motor y transmisión mantienen relevancia en los vehículos híbridos enviados a mercados de exportación con trayectorias de electrificación más lentas. Los fundidores readaptan los moldes heredados con insertos de enfriamiento conforme, acelerando los ciclos de enfriamiento y compensando las caídas de volumen. A medida que la potencia de cómputo a bordo escala, el cumplimiento de EMC impulsa el nuevo uso de carcasas de zinc con ranuras de junta integradas. Los proveedores que ganan este nuevo negocio a menudo proporcionan ingeniería concurrente para alinear los soportes de montaje con las configuraciones de PCB del OEM.

Por tipo de vehículo del usuario final: los vehículos de pasajeros lideran en todas las métricas

Los vehículos de pasajeros representaron el 54,98% del tamaño del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur en 2025 y se expandirán a una CAGR del 4,29%. La proliferación de modelos, particularmente en los SUV eléctricos compactos, infla el recuento de componentes por unidad. Los vehículos comerciales pesados tienen una penetración limitada para el zinc debido a los ciclos de trabajo extremos que favorecen el acero o el hierro dúctil; sin embargo, los molduras de cabina y los soportes de escalones todavía usan zinc para protección contra la corrosión. Los vehículos comerciales ligeros mantienen una demanda estable impulsada por las flotas de entrega de comestibles en línea en Seúl y Busan. Los vehículos de dos ruedas representan un nicho de exportación emergente hacia el sudeste asiático; las carcasas de ABS compactas y las abrazaderas de manillar son frecuentemente abastecidas de fundidores a presión coreanos.

El crecimiento en vehículos de pasajeros se beneficia de los acuerdos de libre comercio de Corea del Sur que facilitan los envíos salientes a la UE y Canadá. Las reglas de contenido local dentro de esos acuerdos favorecen las piezas fundidas coreanas, aumentando los volúmenes de exportación. La modularidad de la plataforma permite que una sola familia de soportes de zinc se adapte a tres modelos de vehículos, generando economías de escala que los competidores regionales más pequeños tienen dificultades para igualar.

Por canal de ventas: el dominio del OEM refleja las tendencias de integración

Los contratos OEM representaron el 82,61% de los ingresos de 2025, subrayando la cultura de diseño colaborativo entre los fundidores a presión coreanos y los fabricantes de automóviles, y también creciendo a una CAGR del 4,27% hasta 2031. Los procesos APQP integrados significan que los proveedores de piezas fundidas asisten a revisiones de diseño tempranas, incorporando perspectivas de fabricabilidad antes del inicio del utillaje. Los canales de posventa, que abastecen a centros de reparación de colisiones y sintonizadores de rendimiento, crecen a tasas moderadas debido a la mejora en la durabilidad de los vehículos. Sin embargo, los sintonizadores especializados que ordenan componentes de personalización en lotes pequeños mantienen viable a un subconjunto de fundidores a contrato. Los participantes del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur buscan bases de OEM diversificadas, suministrando tanto a Hyundai Motor Group como a OEM en el extranjero como Renault Korea y GM Korea para equilibrar el riesgo de plataforma.

Los OEM que ajustan los estándares PPAP obligan a los proveedores a implementar escaneo automatizado por rayos X y tomografía computarizada. Los costos de cumplimiento se compensan con tenencias de contratos más largas y la evitación de fuente dual. Los fundidores que logran el estado de cero PPM a menudo negocian escaladores de precios indexados a recargos por metal, preservando los márgenes en mercados de zinc volátiles.

Análisis geográfico

Los clústeres de producción se concentran a lo largo del corredor sureste de Ulsan a Changwon, representando más de la mitad de la producción nacional de piezas fundidas de zinc. Ulsan alberga la planta de ensamblaje de unidades de Hyundai y múltiples celdas de fundición a presión dedicadas que suministran marcos de manijas de puertas y accesorios de bandejas de baterías. Los canales logísticos mejorados a través del Puerto de Ulsan anclan los flujos de exportación hacia América del Norte y la UE. El complejo industrial de Changwon, establecido en 1974, integra talleres de mecanizado ascendente y procesamiento posterior, lo que permite entregas en secuencia justo a tiempo a OEM de la industria pesada y ensambladores de vehículos en los astilleros cercanos de Geoje. La Zona de Maquinaria de Transporte Avanzado del sitio reserva 692.000 m² para la expansión de la fundición automotriz, con inquilinos recientes que adoptan hornos de fusión de bajo carbono financiados por programas provinciales de crédito ecológico.

El Complejo Industrial Ecológico Inteligente Banwol-Sihwa de Gyeonggi proporciona gemelos digitales y ERP compartido para las PYMEs, reduciendo los plazos de entrega para los pedidos de utillaje de prototipos hasta en un quinto. La proximidad a los institutos de I+D de Seúl fomenta el desarrollo colaborativo de aleaciones, acelerando la migración hacia variantes ZA. Las zonas periféricas como la Zona de Inversión Extranjera de Wonju en Gangwon-do ofrecen vacaciones fiscales y terrenos subsidiados para atraer a los proveedores de nivel 1 globales, distribuyendo la actividad económica más allá de los centros heredados.

El paquete de incentivos de Gyeongsang del Sur aseguró expansiones de Wurth Korea y otros fabricantes de herramientas internacionales, fortaleciendo las capacidades locales de diseño de matrices. Esta geografía de múltiples centros mitiga las disrupciones en el suministro mientras cultiva grupos de talento especializados en cada región.

Panorama competitivo

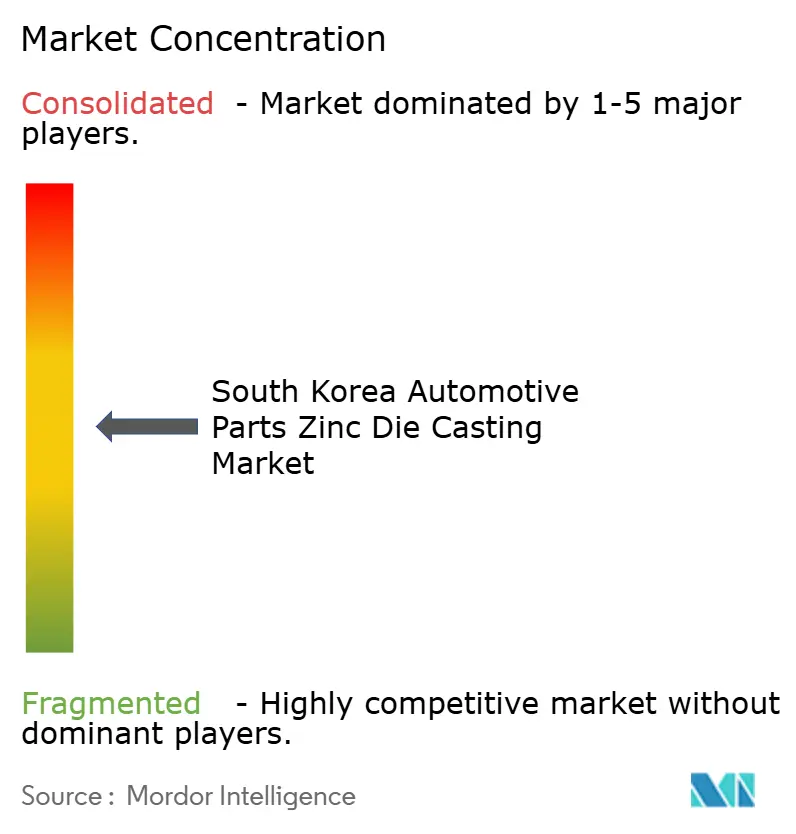

La concentración del mercado se mantiene moderada: las cinco principales empresas en conjunto poseen una participación estimada de más de la mitad del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur. Hyundai WIA lidera las piezas fundidas de gestión térmica y aprovecha la integración vertical con Hyundai Motor Group. Dynacast Korea se enfoca en microcomponentes de precisión, suministrando a fabricantes globales de inversores de vehículos eléctricos. Ryobi Die Casting Korea adapta la tecnología propietaria de compuerta de vacío importada de Japón para asegurar soportes de tren de transmisión destinados a Europa. Ahresty Korea enfatiza las piezas estructurales y colabora con OEM en proyectos de optimización de zonas de deformación. Empresas más pequeñas como Seohan Auto y Sungwoo Hitech invierten en recorte robótico y automatización de celdas para escalar la escalera de valor.

La carrera tecnológica se centra en la madurez de las fábricas inteligentes, con las empresas líderes desplegando predicción de temperatura de fusión habilitada por IA y lubricación predictiva de matrices. La protección de la propiedad intelectual en el diseño de matrices cobra mayor importancia a medida que las aleaciones se diversifican.

La actividad de fusiones y adquisiciones se está acelerando: un consorcio de capital privado doméstico adquirió casi dos quintas partes de la participación en JYC Foundry a principios de 2025 para financiar las actualizaciones de la línea de aleación ZA. El cumplimiento de las normas químicas K-REACH y la divulgación de la huella de carbono se están convirtiendo rápidamente en un calificador para la presentación de ofertas en programas de exportación, empujando a las empresas rezagadas hacia asociaciones o salida.

Líderes de la industria de fundición a presión de zinc para piezas automotrices de Corea del Sur

Ashok Minda Group

Brillcast Manufacturing LLC

Dynacast

Pace Industries

Sandhar Technologies Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Korea Zinc invirtió USD 85,2 millones en The Metals Company para asegurar minerales críticos para las cadenas de suministro de vehículos eléctricos, reduciendo la dependencia de las importaciones chinas.

- Mayo de 2024: Hyundai Mobis comprometió KRW 90 mil millones para una planta de módulos de vehículos eléctricos en Ulsan prevista para completarse a finales de 2025, enfocándose en módulos de chasis y asiento del conductor.

- Mayo de 2024: SeAH Group asignó USD 155,3 millones para la primera planta coreana de aleaciones especiales en los Estados Unidos para atender a clientes aeroespaciales y de defensa.

Alcance del informe del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur

La fundición a presión es el proceso de verter metal fundido en una cavidad de molde bajo alta presión para producir una pieza con una forma específica. El zinc es fácil de fundir en comparación con el aluminio y el magnesio. La fundición a presión de zinc ofrece un alto nivel de eficiencia productiva, calidad superior y rentabilidad. La fundición a presión de zinc se utiliza para fabricar productos vehiculares como cinturones de seguridad, limpiaparabrisas, techos solares y chasis.

El estudio sobre el mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur ofrece las últimas tendencias y desarrollos tecnológicos, así como la demanda por tipo de proceso de producción y tipo de aplicación.

Con base en el tipo de proceso de producción, el mercado se segmenta en fundición a presión, fundición a presión al vacío y otros tipos de procesos de producción. Con base en el tipo de aplicación, el mercado se segmenta en ensamblajes de carrocería, piezas de motor, piezas de transmisión y otros tipos de aplicación. Para cada segmento, el dimensionamiento y las previsiones del mercado se proporcionarán en función del valor (USD).

| Fundición a presión |

| Fundición a presión al vacío |

| Fundición a presión por compresión |

| Fundición a presión semisólida |

| Zamak 3 |

| Zamak 5 |

| Aleaciones ZA |

| Otros |

| Ensamblajes de carrocería |

| Piezas de motor |

| Piezas de transmisión |

| Carcasas eléctricas y electrónicas |

| Componentes de interior y molduras |

| Vehículos de pasajeros |

| Vehículos comerciales ligeros |

| Vehículos comerciales pesados |

| Vehículos de dos ruedas |

| OEM |

| Posventa |

| Por tipo de proceso de producción | Fundición a presión |

| Fundición a presión al vacío | |

| Fundición a presión por compresión | |

| Fundición a presión semisólida | |

| Por tipo de aleación | Zamak 3 |

| Zamak 5 | |

| Aleaciones ZA | |

| Otros | |

| Por aplicación | Ensamblajes de carrocería |

| Piezas de motor | |

| Piezas de transmisión | |

| Carcasas eléctricas y electrónicas | |

| Componentes de interior y molduras | |

| Por tipo de vehículo del usuario final | Vehículos de pasajeros |

| Vehículos comerciales ligeros | |

| Vehículos comerciales pesados | |

| Vehículos de dos ruedas | |

| Por canal de ventas | OEM |

| Posventa |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur?

El mercado está valorado en USD 394,96 millones en 2026, reflejando la recuperación de la producción pospandemia.

¿A qué ritmo se espera que crezca el mercado de fundición a presión de zinc para piezas automotrices de Corea del Sur?

Se proyecta que se expanda a una CAGR del 4,23%, alcanzando USD 485,79 millones en 2031.

¿Qué categoría de aleación crece más rápidamente en la fundición de zinc de Corea del Sur?

Las aleaciones ZA muestran el crecimiento más rápido con una CAGR del 4,36% debido a su superior resistencia y potencial de reducción de peso.

¿Por qué las carcasas electrónicas son una aplicación de alto crecimiento?

La electrificación eleva la demanda de piezas fundidas de zinc que proporcionan blindaje electromagnético y gestión térmica para la electrónica de potencia de vehículos eléctricos.

¿Qué tan significativo es el abastecimiento OEM en comparación con los canales de posventa?

Los contratos OEM representan el 82,61% de los ingresos de 2025, subrayando las asociaciones de diseño integrado con los principales fabricantes de automóviles.

¿Cuál es el mayor desafío operativo que enfrentan los fundidores a presión hoy en día?

El escalamiento de los precios de la electricidad industrial, superiores en más de tres quintos desde 2022, presiona la economía del procesamiento en cámara caliente.

Última actualización de la página el: