Tamaño y Participación del Mercado de Estampado de Metal Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 113.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 145.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

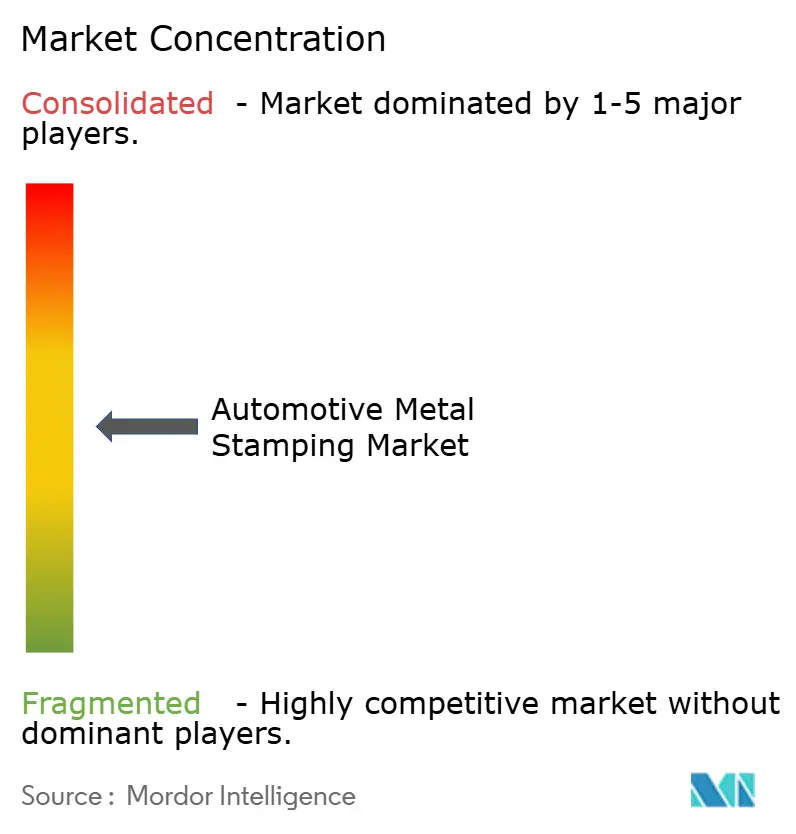

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estampado de Metal Automotriz por Mordor Intelligence

El tamaño del mercado de estampado de metal automotriz fue valorado en USD 108,13 mil millones en 2025 y se estima que crecerá desde USD 113,59 mil millones en 2026 hasta alcanzar USD 145,32 mil millones en 2031, a una CAGR del 5,05% durante el período de pronóstico (2026-2031). El aumento de la electrificación vehicular, los mandatos de reducción de peso y una recuperación sostenida de la producción mundial de automóviles mantienen al mercado de estampado de metal automotriz resiliente en los programas de vehículos de pasajeros y comerciales. Las piezas estampadas sustentan cada estructura de carrocería moderna, carcasa de batería y módulo de chasis, haciendo que la tecnología sea indispensable a medida que los fabricantes de equipos originales (OEM) equilibran arquitecturas de combustión interna, híbridas y eléctricas de batería. La migración de materiales hacia el aluminio y el acero de alta resistencia avanzado (AHSS) continúa, pero el acero domina en costo y familiaridad con la cadena de suministro, lo que permite a los estampadores escalar volúmenes rápidamente cuando la producción se recupera. Simultáneamente, las mejoras en el estampado en caliente y las prensas servo permiten a los proveedores lograr calibres más delgados y mayores resistencias sin sacrificar la integridad dimensional. Los gemelos digitales integrados, los sistemas de visión en línea y los controles de bucle cerrado están pasando de las líneas piloto a las operaciones convencionales a medida que los fabricantes de automóviles exigen entrega sin defectos y trazabilidad para respaldar las actualizaciones de software de vehículos por vía inalámbrica.

Conclusiones Clave del Informe

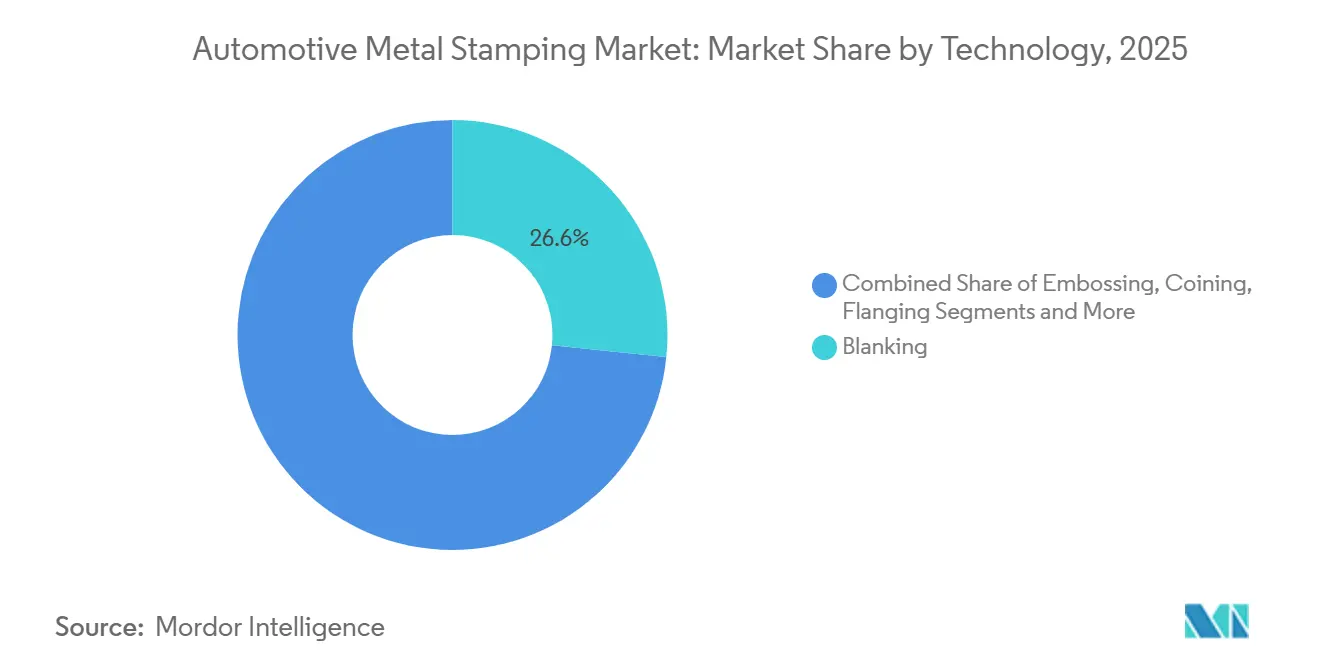

- Por tecnología, el troquelado representó el 26,64% de los ingresos del mercado de estampado de metal automotriz en 2025; se prevé que el repujado registre la CAGR más rápida del 5,11% de 2026 a 2031.

- Por proceso, el conformado de chapa metálica representó el 42,62% de los ingresos del mercado de estampado de metal automotriz en 2025; se proyecta que el estampado en caliente se expanda a una CAGR del 5,17% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,58% de la participación del mercado de estampado de metal automotriz en 2025; se prevé que los vehículos comerciales ligeros crezcan a una CAGR del 5,12% hasta 2031.

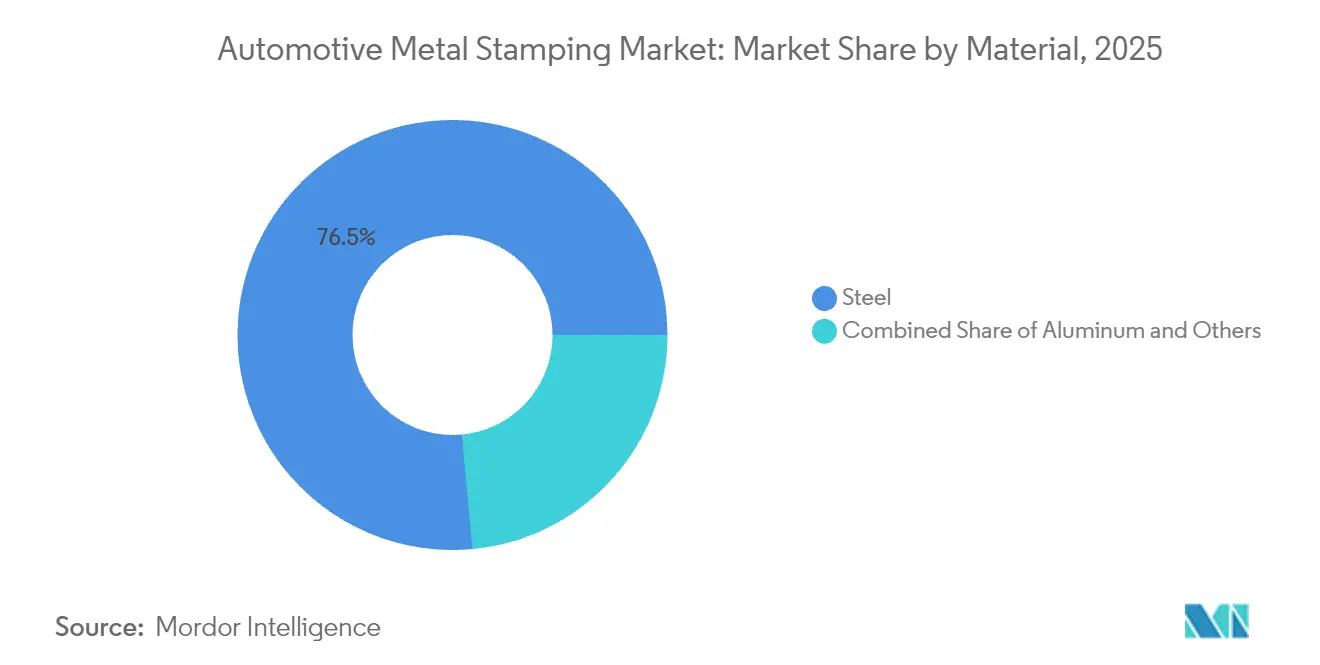

- Por material, el acero representó el 76,48% de la participación del mercado de estampado de metal automotriz en 2025; el aluminio es el material de más rápido crecimiento con una CAGR del 5,18% prevista hasta 2031.

- Por aplicación, los paneles de carrocería capturaron el 45,96% de la participación del mercado de estampado de metal automotriz en 2025; los componentes de transmisión y estructurales están posicionados para una CAGR del 5,15% hasta 2031.

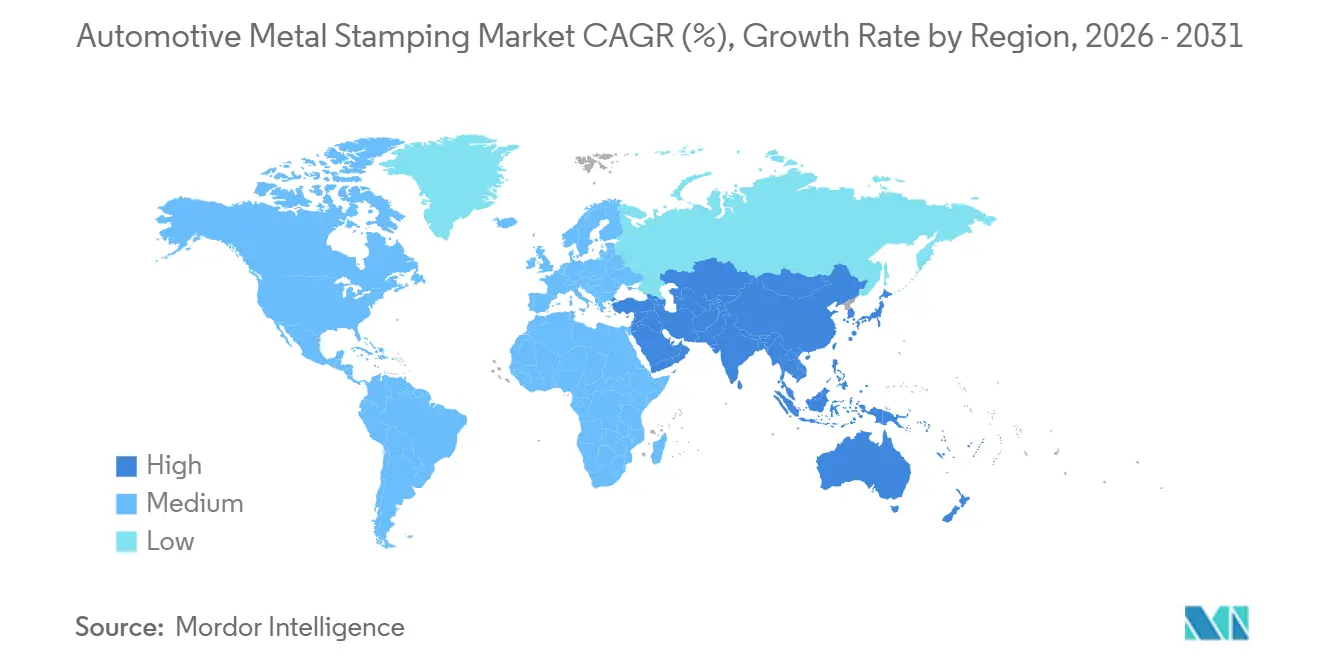

- Por región, Asia-Pacífico lideró el mercado de estampado de metal automotriz con una participación del 37,89% en 2025; la región está en camino de registrar la CAGR más rápida del 5,13% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Estampado de Metal Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del Aumento de la Producción de Automóviles | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Impulso de Reducción de Peso para Mejor Economía de Combustible | +1.0% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento de las Carcasas de Baterías Estampadas en Caliente | +0.9% | Global, con concentración temprana en China, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Rápida Recuperación de las Cadenas de Suministro Automotriz de China e India | +0.8% | Núcleo de Asia-Pacífico, con desbordamiento hacia las redes de suministro globales | Corto plazo (≤ 2 años) |

| Adopción por parte de los OEM de Estructuras de Carrocería de Mega-Estampado | +0.7% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Gemelos Digitales de Bucle Cerrado | +0.6% | Regiones de fabricación avanzada: Alemania, Japón, Corea del Sur, EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Aumento de la Producción de Automóviles (Post-2025)

Los ensamblajes de vehículos globales están escalando los picos previos a la pandemia, lo que lleva a los estampadores a reabrir prensas inactivas y acelerar la construcción de herramientas. El complejo planificado de Hyundai Steel en Luisiana entregará numerosas toneladas de acero automotriz anualmente a partir de 2029, reduciendo la intensidad de carbono en tres quintas partes mediante rutas de horno de arco eléctrico y posicionando las líneas regionales para una mayor producción de vehículos eléctricos (EV) [1]"Hyundai Steel to Build EAF-Based Integrated Plant in Louisiana," Hyundai Steel, hyundaisteel.com. Las expansiones de capacidad ilustran cómo el mercado de estampado de metal automotriz alinea el gasto de capital con los nuevos lanzamientos de modelos de los OEM. Los proveedores pueden equilibrar AHSS, grados convencionales y blancos de aluminio en la misma prensa servo y ganar pedidos incrementales a medida que las plataformas se diversifican. Su flexibilidad acorta los tiempos de entrega de nuevos modelos cuando los OEM solicitan lotes piloto para vehículos definidos por software en lotes más pequeños y frecuentes.

Impulso de Reducción de Peso para Mejor Economía de Combustible y Autonomía de Vehículos Eléctricos

Cada kilogramo eliminado de un vehículo mejora los objetivos de economía de combustible de la flota y alarga la autonomía de los vehículos eléctricos, por lo que los estampadores ahora prueban familias de AHSS que superan 1,2 GPa mientras siguen siendo conformables en frío. ArcelorMittal y KIRCHHOFF Automotive validaron los grados Fortiform que superan las métricas de doblado del acero de doble fase, lo que permite calibres más delgados sin complejidad adicional de cordón de embutición [2]"Fortiform Ultra-High-Strength Steels for Lightweight Applications," ArcelorMittal, arcelormittal.com. Las tapas, cierres y soportes de refuerzo de calibre reducido creados mediante dichos grados mantienen al mercado de estampado de metal automotriz en curso para suministrar piezas más ligeras pero más resistentes. La transición obliga a los talleres a adquirir prensas servo de mayor tonelaje y láseres de blancos soldados a medida que unen diferentes espesores dentro de un mismo panel. La adopción del aluminio avanza en paralelo, por lo que los proveedores de primer nivel deben equilibrar las líneas de horno para aleaciones 6xxx tratables térmicamente junto con el decapado y la galvanización para chapas de AHSS.

Rápida Recuperación de las Cadenas de Suministro Automotriz de China e India

Las nuevas líneas de estampado en Guangzhou y Chennai absorben los volúmenes domésticos en recuperación mientras satisfacen la demanda de exportación de los OEM de empresas conjuntas. La segunda línea de galvanizado por inmersión en caliente del grupo SMS para Angang Guangzhou Automotive Steel, prevista para entrar en funcionamiento en 2025 con 400.000 t/año, mejora la calidad superficial necesaria para los paneles exteriores de Clase A [3]"SMS to Supply Second HDG Line to Angang Guangzhou," SMS group, sms-group.com. Los proveedores locales que ahora cumplen los requisitos de superficie japoneses y europeos aseguran contratos de abastecimiento global a largo plazo, anclando el mercado de estampado de metal automotriz en Asia-Pacífico. Las multinacionales cubren el riesgo geopolítico combinando socios chinos con plantas alternativas en India o en la Asociación de Naciones del Sudeste Asiático (ASEAN), ampliando el grupo regional de estampadores calificados.

Adopción por parte de los OEM de Estructuras de Carrocería de Mega-Estampado

Las celdas de mega-estampado comprimen de 10 a 15 pequeñas piezas prensadas en un único embutido profundo, eliminando bridas de soldadura y selladores de costuras. El taller de prensas de BMW de 2024 en Carolina del Sur alberga prensas servo clasificadas para 18 golpes por minuto y 10.000 paneles por día, lo que permite al fabricante de automóviles internalizar grandes laterales de carrocería exterior mientras protege geometrías propietarias. Los proveedores de primer nivel que pueden financiar prensas de 50.000 kN se convierten en socios estratégicos a medida que otros OEM replican el enfoque. Por lo tanto, el mercado de estampado de metal automotriz pivota hacia menos pero más grandes números de piezas, desplazando los ingresos hacia la consultoría de diseño de matrices, la integración de líneas en planta y los servicios de mantenimiento predictivo pagados con garantías de tiempo de actividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Acero y el Aluminio | -0.8% | Global, con impacto particular en regiones sensibles al costo | Corto plazo (≤ 2 años) |

| Escasez de Fabricantes Calificados de Herramientas y Matrices | -0.6% | Regiones de fabricación avanzada: América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Alto Gasto de Capital | -0.4% | Global, con concentración en mercados emergentes | Largo plazo (≥ 4 años) |

| Interrupciones Regionales en el Suministro de Metal | -0.3% | Regiones dependientes del suministro: Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Acero y el Aluminio

Las fluctuaciones en las materias primas pueden erosionar los márgenes reducidos porque los desembolsos en metal superan las tres quintas partes de los costos de estampado. Los aumentos arancelarios sobre el lingote de aluminio —las propuestas de EE. UU. indican tasas que crecen exponencialmente— repercutirían en los proveedores de blancos y presionarían a los proveedores de primer nivel a renegociar las cláusulas de precios anuales. Los actores más grandes se cubren en los mercados de materias primas o bloquean contratos de suministro plurianuales con las acerías, amortiguando la volatilidad. Los talleres más pequeños en el mercado de estampado de metal automotriz enfrentan restricciones de capital de trabajo, lo que impulsa la creación de grupos de adquisición conjunta o consorcios para ganar poder de negociación.

Escasez de Fabricantes Calificados de Herramientas y Matrices

Una fuerza laboral envejecida y una disminución en la inscripción de aprendices dejan los juegos de matrices de alta precisión sin personal de mantenimiento. Cada falla imprevista de una matriz retrasa el inicio de las líneas, arriesgando penalizaciones de los OEM. Por lo tanto, los proveedores de primer nivel invierten en pruebas impulsadas por simulación, centros de mecanizado de 5 ejes con verificaciones de compensación automatizadas y soporte remoto de realidad aumentada (AR) para que un maestro fabricante de herramientas pueda asesorar a múltiples sitios. La automatización del ajuste de matrices protege el tiempo de actividad, pero no puede reemplazar completamente el conocimiento tácito, manteniendo esta restricción activa durante la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Troquelado Domina las Operaciones Tradicionales

El troquelado capturó el 26,64% de la participación del mercado de estampado de metal automotriz en 2025, subrayando su papel integral en el corte de chapas a blancos de forma neta antes del conformado posterior. Esta participación ilustra cómo el tamaño del mercado de estampado de metal automotriz todavía depende de las prensas mecánicas de alta velocidad para la preparación de patrones planos. Las líneas de bobina continua con inspección superficial en línea mantienen la precisión dimensional necesaria para los paneles exteriores. El repujado, aunque más pequeño, está registrando la CAGR más rápida del 5,11% a medida que los estudios de diseño solicitan texturas que eliminan los pasos decorativos secundarios.

Las solicitudes de los OEM de nervios de amortiguación de ruido, vibración y aspereza (NVH) y cordones de rigidización elevan los pedidos de líneas de repujado. Las prensas de alto tonelaje con movimientos de corredera programables crean patrones profundos sin adelgazar el metal base, cumpliendo con los estándares de resistencia a impactos. A medida que las estructuras evolucionan hacia menos piezas, el repujado aumenta la rigidez local, permitiendo la reducción del calibre. En consecuencia, los desembolsos de capital en prensas servo permiten a los proveedores alternar entre troquelado, acuñado y repujado ligero, ampliando los menús de servicios mientras se retienen los volúmenes de troquelado básicos. Este enfoque mantiene al mercado de estampado de metal automotriz diversificado pero resiliente.

Por Proceso: El Conformado de Chapa Metálica Lidera la Evolución del Mercado

El conformado de chapa metálica representó el 42,62% de la participación del mercado de estampado de metal automotriz en 2025, subrayando que las matrices progresivas tradicionales todavía dominan el mercado para paneles interiores de alto volumen y subensamblajes. Los alimentadores de bobina automatizados y los carros de cambio rápido de matrices maximizan el tiempo de actividad, lo que permite a los proveedores cumplir con los ciclos de modelos comprimidos. El estampado en caliente queda rezagado en ingresos pero muestra la CAGR más sólida del 5,17%, impulsado por aplicaciones de rieles de impacto para vehículos eléctricos que requieren resistencias martensíticas cercanas a 1,5 GPa.

Los nuevos hornos con control de temple de múltiples zonas ayudan a prevenir la fragilización por hidrógeno, y la transferencia robótica al vacío ayuda a limitar la acumulación de cascarilla. Los proveedores de primer nivel que ofrecen estampado convencional y en caliente ganan paquetes de plataformas de los equipos de compras de los OEM que buscan racionalizar el número de proveedores. Los sistemas de matrices progresivas y de transferencia siguen siendo esenciales para soportes y placas de refuerzo. Sin embargo, las modernizaciones de prensas servo elevan los límites de conformado en chapas de AHSS e ilustran la migración tecnológica incremental que sustenta el mercado de estampado de metal automotriz.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan el Crecimiento del Volumen

Los automóviles de pasajeros generaron el 62,58% de la participación del mercado de estampado de metal automotriz en 2025, reflejando el dominio global de los vehículos ligeros y la amplitud de las piezas estampadas por unidad, desde los arcos del techo hasta las bandejas de batería. Los sedanes y SUV de lujo integran diseños de materiales mixtos, combinando puertas de aluminio con pilares de AHSS, multiplicando la complejidad del juego de matrices pero asegurando pedidos de compra más grandes. Los vehículos comerciales ligeros (VCL) están ganando impulso a una CAGR del 5,12%, impulsados por furgonetas de comercio electrónico que requieren pisos planos y protección del piso para plataformas de vehículos eléctricos tipo monopatín.

Los proveedores de primer nivel reacondicionan las prensas de transferencia existentes para acomodar paneles laterales de VCL más largos, aprovechando los estándares de herramientas compartidas entre los clientes de flotas. Los camiones medianos y pesados siguen siendo un segmento de nicho pero rentable, que demanda calibres más gruesos y embutidos más profundos para las estructuras de cabina. Sus menores volúmenes anuales generan adiciones estables pero limitadas al mercado de estampado de metal automotriz.

Por Material: El Acero Mantiene su Dominio a Pesar del Crecimiento del Aluminio

El acero retuvo el 76,48% de la participación del mercado de estampado de metal automotriz en 2025, ya que los grados galvannealed y AHSS equilibran el costo, la resistencia a las abolladuras y la soldabilidad. El AHSS de tercera generación alcanza una resistencia a la tracción de 1,2 GPa con una elongación superior al 15%, lo que permite a los diseñadores reducir el peso de los umbrales, travesaños y vigas de impacto lateral sin abandonar las ventanas de parámetros de soldadura por puntos existentes. El aluminio se está expandiendo a una CAGR del 5,18% a medida que los OEM de vehículos eléctricos priorizan la extensión de la autonomía: las puertas, capós y cierres migran a chapas de las series 6xxx y 5xxx.

Los talleres de prensas responden con alimentadores de blancos lubricados, enderezadores de doble tensión y pinzas de toque suave para evitar defectos de rayado. La destreza con múltiples materiales define así la fortaleza competitiva en el mercado de estampado de metal automotriz, obligando incluso a las empresas tradicionales de acero a agregar bahías dedicadas de aluminio o asociarse con recubridores de bobinas para stock pretratado.

Por Aplicación: Los Paneles de Carrocería Lideran una Cartera Diversa de Componentes

Los paneles de carrocería representaron el 45,96% de la participación del mercado de estampado de metal automotriz en 2025 porque cada vehículo de pasajeros requiere revestimientos exteriores de gran área que impulsan el tonelaje de estampado. Las superficies de Clase A requieren entornos de prensa ultralimpios, manipuladores de piezas automatizados y un mantenimiento preciso de las matrices, incorporando costos de cambio que favorecen a los proveedores establecidos. Los componentes de transmisión y estructurales están en una trayectoria de CAGR del 5,15%, impulsados por carcasas de ejes eléctricos y travesaños con galerías de refrigeración integradas.

Los paquetes de propulsión de vehículos eléctricos añaden nuevos soportes, escudos y secciones de túnel para sostener los módulos de batería, ampliando la lista de piezas abordadas por los estampadores. Los componentes de escape y chasis siguen siendo relevantes en los programas de combustión interna. Sin embargo, su participación disminuirá con el tiempo, haciendo que el crecimiento del blindaje de paquetes de baterías y del piso sea vital para la futura combinación de ingresos en el mercado de estampado de metal automotriz.

Análisis Geográfico

Asia-Pacífico comandó el 37,89% del tamaño del mercado de estampado de metal automotriz en 2025 y está creciendo a una sólida CAGR del 5,13% hasta 2031, ayudado por el reinicio de las líneas de ensamblaje de China y los impulsos de localización respaldados por políticas de India. Los clústeres alrededor de Shanghái, Guangzhou, Pune y Chennai atraen instalaciones de prensas servo, lo que permite la producción de rieles de techo de AHSS y umbrales laterales estampados en caliente para modelos de vehículos eléctricos domésticos. Los incentivos gubernamentales para los vehículos de nueva energía garantizan acumulaciones sostenidas de pedidos en talleres de herramientas hasta finales de la década, reforzando la presencia de la región en el mercado de estampado de metal automotriz.

América del Norte mantiene el liderazgo tecnológico a través de inversiones en mejoras de fábricas inteligentes y la relocalización cercana por parte de las principales acerías coreanas y japonesas. La planta de Hyundai Steel en Luisiana suministrará bobinas para los corredores de ensamblaje del sur, acortando la logística y reduciendo el carbono incorporado en las piezas estampadas. Los proveedores de primer nivel de EE. UU. y México adoptan plataformas de sistemas de ejecución de manufactura (MES) en la nube para sincronizar el tiempo de actividad de las prensas con la secuenciación de producción de los OEM, capturando bonificaciones por evitar penalizaciones mientras elevan los niveles de servicio dentro del mercado de estampado de metal automotriz.

Europa mantiene una ventaja de innovación a pesar de los altos costos laborales. Proyectos como la actualización de thyssenkrupp Materials Processing Europe en Stuttgart vinculan sensores de Internet de las Cosas (IoT) con el control de procesos impulsado por inteligencia artificial (IA), reduciendo el desperdicio y aumentando la precisión del mantenimiento predictivo. Las directivas de reducción de peso bajo los objetivos de flota de la Unión Europea (UE) canalizan la investigación y el desarrollo (I+D) hacia la unión de múltiples materiales, reforzando el conocimiento de los proveedores. América del Sur, Oriente Medio y África siguen siendo contribuyentes más pequeños. Sin embargo, el aumento de los centros de ensamblaje de kits completamente desmontados (CKD) introduce prensas en nuevas instalaciones, particularmente para camionetas y SUV compactos, sentando las bases para ganancias futuras.

Panorama Competitivo

Los actores globales de primer nivel dominan el mercado de estampado de metal automotriz, con una presencia multicontinental. Sin embargo, los especialistas regionales continúan prosperando, impulsados por restricciones como el radio de flete justo a tiempo y la necesidad de mantenimiento de matrices localizado. Empresas como Magna International, Gestamp Automoción y Shiloh Industries están obteniendo adjudicaciones de plataformas globales al integrar sin problemas el procesamiento de bobinas, el prensado y la soldadura. Su estrategia de combinar carcasas de baterías estampadas en caliente con paneles interiores tradicionales resuena con los equipos de compras de los OEM, que están interesados en reducir el número de proveedores.

Los actores regionales de nivel medio se diferencian a través de un estrecho apoyo de ingeniería y reparaciones rápidas de matrices que los gigantes internacionales no pueden igualar en todas sus plantas. Varios están pilotando bucles de calidad de gemelos digitales que garantizan tasas de defectos de 100 partes por millón (ppm), un logro que abre puertas a programas de marcas premium. Los disruptores explotan la automatización y el análisis avanzado; por ejemplo, las empresas emergentes que despliegan visión en línea de múltiples cámaras combinada con análisis en la nube aseguran contratos de cero defectos para estampados de bandejas de baterías que sirven a los OEM de lujo europeos.

La actividad de fusiones y adquisiciones (M&A) sigue siendo selectiva: la compra de McStarlite por parte de Standex en febrero de 2025 añade capacidad de embutido profundo en frío de grado aeroespacial. La adquisición de Gibbs Die Casting por parte de Architect Equity diversifica las fundiciones de aluminio para trenes de potencia, alimentando contratos de subensamblaje estampado. Las altas valoraciones de las líneas de prensas y los requisitos de proximidad al cliente limitan la consolidación a gran escala, por lo que las asociaciones estratégicas en torno a las herramientas de mega-estampado y el mantenimiento impulsado por IA emergen como las rutas preferidas para la expansión de capacidades.

Líderes de la Industria de Estampado de Metal Automotriz

Magna International Inc.

Shiloh Industries Inc.

Gestamp Automoción

Martinrea International

JBM Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Hyundai Steel comprometió USD 5.800 millones para un complejo de horno de arco eléctrico en Luisiana, destinado a producir 2,7 millones de toneladas de placas automotrices anualmente a partir de 2029.

- Marzo de 2025: Techint Engineering & Construction ganó un contrato de USD 255 millones para expandir la planta de Vinton Steel en Texas a 400.000 t/año utilizando el proceso energéticamente eficiente de Tenova.

- Febrero de 2025: Standex International adquirió McStarlite Co. por USD 56,5 millones, añadiendo experiencia en embutido profundo en frío a su cartera de productos de ingeniería.

- Febrero de 2025: Architect Equity adquirió Gibbs Die Casting Corporation, mejorando las capacidades de aluminio de precisión para trenes de potencia de múltiples fuentes de energía.

Alcance del Informe Global del Mercado de Estampado de Metal Automotriz

El estampado de metal automotriz es el proceso de fabricación de conversión de chapas metálicas planas en formas específicas. Este proceso utiliza una prensa de estampado y una gama de técnicas de conformado de metal, como troquelado, repujado, acuñado, flanjeado, doblado y otras, para transformar las chapas metálicas en las formas deseadas.

El mercado de estampado de metal automotriz está segmentado por Tecnología, Proceso, Tipo de Vehículo y Geografía. Por Tecnología, el mercado está segmentado en Troquelado, Repujado, Acuñado, Flanjeado, Doblado y Otras Tecnologías. Por Proceso, el mercado está segmentado en Conformado por Rodillos, Estampado en Caliente, Conformado de Chapa Metálica, Fabricación de Metal y Otros Procesos. Por Tipo de Vehículo, el mercado está segmentado en Automóviles de Pasajeros y Vehículos Comerciales. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe ofrece el tamaño del mercado en valor (USD) y pronósticos para todos los segmentos anteriores.

| Troquelado |

| Repujado |

| Acuñado |

| Flanjeado |

| Doblado |

| Embutido Profundo |

| Otros |

| Conformado por Rodillos |

| Estampado en Caliente |

| Conformado de Chapa Metálica |

| Estampado con Matriz Progresiva |

| Estampado con Matriz de Transferencia |

| Fabricación de Metal |

| Otros |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Acero |

| Aluminio |

| Otros |

| Paneles de Carrocería |

| Componentes de Transmisión y Estructurales |

| Componentes de Escape |

| Piezas de Chasis y Suspensión |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Troquelado | |

| Repujado | ||

| Acuñado | ||

| Flanjeado | ||

| Doblado | ||

| Embutido Profundo | ||

| Otros | ||

| Por Proceso | Conformado por Rodillos | |

| Estampado en Caliente | ||

| Conformado de Chapa Metálica | ||

| Estampado con Matriz Progresiva | ||

| Estampado con Matriz de Transferencia | ||

| Fabricación de Metal | ||

| Otros | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Material | Acero | |

| Aluminio | ||

| Otros | ||

| Por Aplicación | Paneles de Carrocería | |

| Componentes de Transmisión y Estructurales | ||

| Componentes de Escape | ||

| Piezas de Chasis y Suspensión | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de estampado de metal automotriz?

El Mercado de Estampado de Metal Automotriz fue valorado en USD 108,13 mil millones en 2025 y se estima que crecerá desde USD 113,59 mil millones en 2026 hasta alcanzar USD 145,32 mil millones en 2031, a una CAGR del 5,05% durante el período de pronóstico (2026-2031).

¿Qué región lidera la demanda de piezas automotrices estampadas?

Asia-Pacífico comanda el 37,89% de los ingresos debido a la producción de vehículos a gran escala en China e India junto con programas de vehículos eléctricos de rápido crecimiento.

¿Qué proceso de estampado está creciendo más rápido?

Se espera que el estampado en caliente registre una CAGR del 5,17% hasta 2031 a medida que proliferan las carcasas de baterías de acero de ultra alta resistencia y los componentes de seguridad.

¿Por qué está aumentando el uso del aluminio en el estampado automotriz?

Los objetivos de reducción de peso para la economía de combustible y la autonomía de los vehículos eléctricos impulsan a los OEM hacia paneles de aluminio de las series 6xxx y 5xxx, impulsando una CAGR del 5,18% en los ingresos por estampado de aluminio.

¿Cómo están mejorando los proveedores la calidad del estampado?

Las plantas despliegan gemelos digitales y sistemas ópticos en línea para predecir defectos en tiempo real, reduciendo el desperdicio hasta en un 40% y aumentando la entrega a tiempo.

¿Qué limita la consolidación en el sector del estampado?

Las altas necesidades de capital para las líneas de prensas más los mandatos de los OEM de proximidad geográfica obligan a muchos productores a permanecer regionales, generando una puntuación de concentración de mercado moderada de 5.

Última actualización de la página el: