Tamaño y Participación del Mercado de Actuadores Hidráulicos Automotrices de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

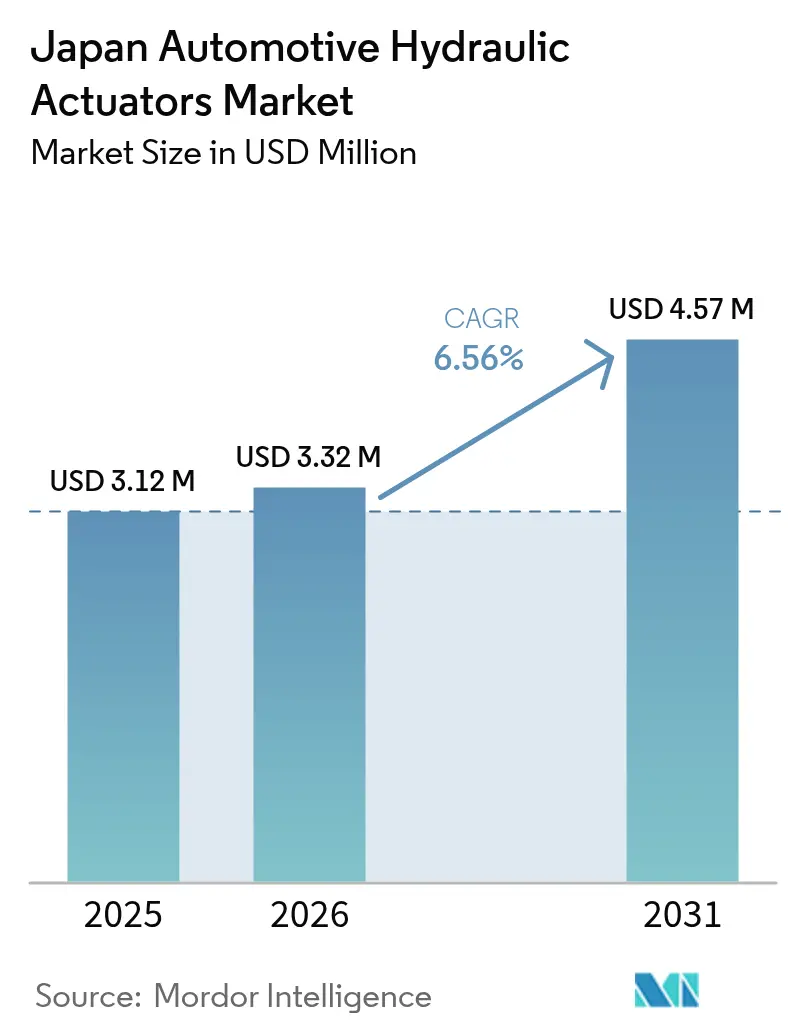

| Tamaño del mercado en el año base (2025) | 3.12 Millones de dólares |

| Tamaño del Mercado (2026) | 3.32 Millones de dólares |

| Tamaño del Mercado (2031) | 4.57 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

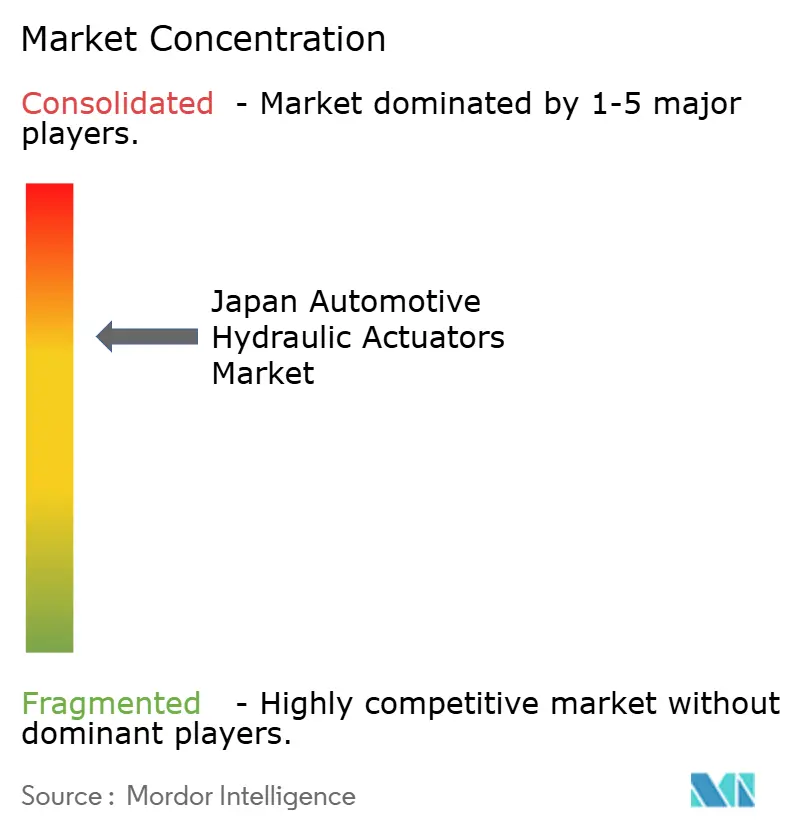

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Actuadores Hidráulicos Automotrices de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de actuadores hidráulicos automotrices de Japón crezca de USD 3,12 millones en 2025 a USD 3,32 millones en 2026 y se prevé que alcance USD 4,57 millones en 2031 a una CAGR del 6,56% durante 2026-2031. La demanda persistente de circuitos de freno redundantes establecida en las últimas normas JIS D 0801 y UN R13-H sostiene el crecimiento incluso a medida que avanza la electrificación. Los subsidios gubernamentales para camiones de hidrógeno, la rápida adopción de ADAS y la adopción del mantenimiento predictivo refuerzan aún más el mercado de actuadores hidráulicos automotrices de Japón, mientras que los nuevos aranceles del 25% sobre piezas importadas a los Estados Unidos y el aumento de los costos laborales pesan sobre los volúmenes. Los OEM continúan favoreciendo las soluciones hidráulicas en funciones críticas para la seguridad porque ofrecen una fiabilidad probada bajo ciclos de trabajo exigentes, especialmente en vehículos comerciales medianos y pesados que ahora califican para importantes incentivos de hidrógeno.

Conclusiones Clave del Informe

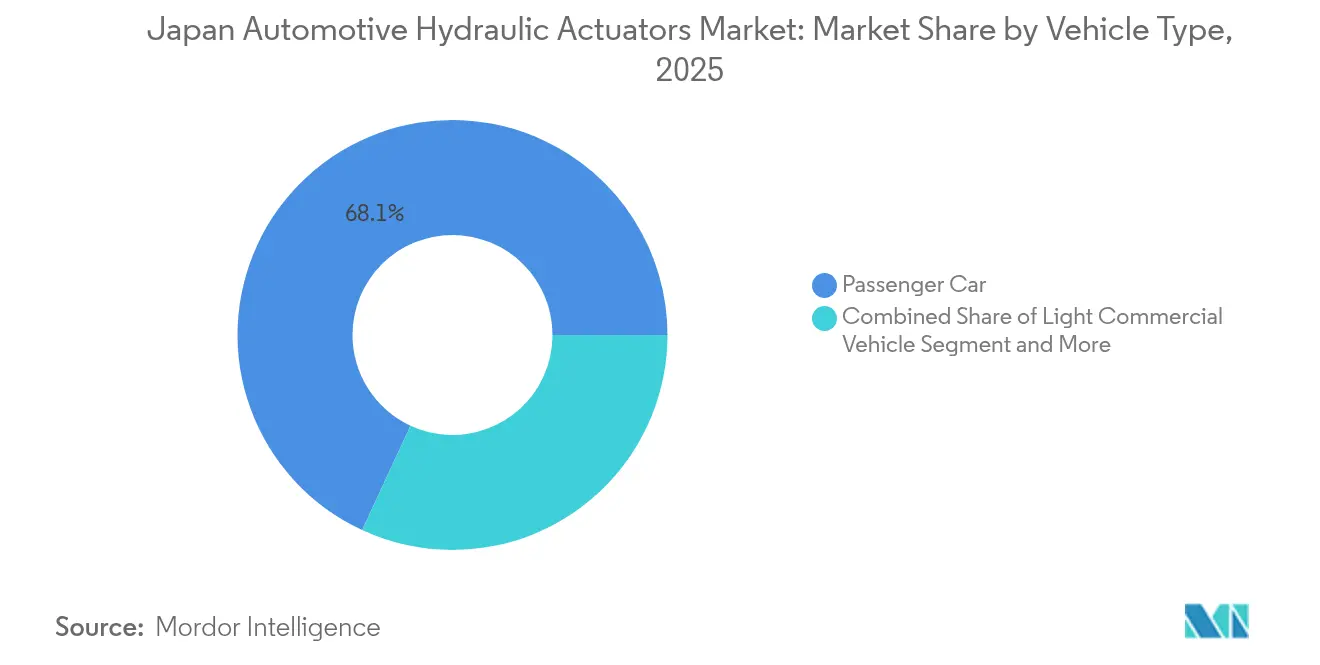

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 68,10% del mercado de actuadores hidráulicos automotrices de Japón en 2025; se proyecta que los vehículos comerciales medianos y pesados se expandan a una CAGR del 7,78% hasta 2031.

- Por aplicación, los actuadores de freno representaron una participación del 44,60% del tamaño del mercado de actuadores hidráulicos automotrices de Japón en 2025 y siguen siendo el referente de rendimiento, mientras que los actuadores de inyección de combustible avanzan a una CAGR del 7,01% hasta 2031.

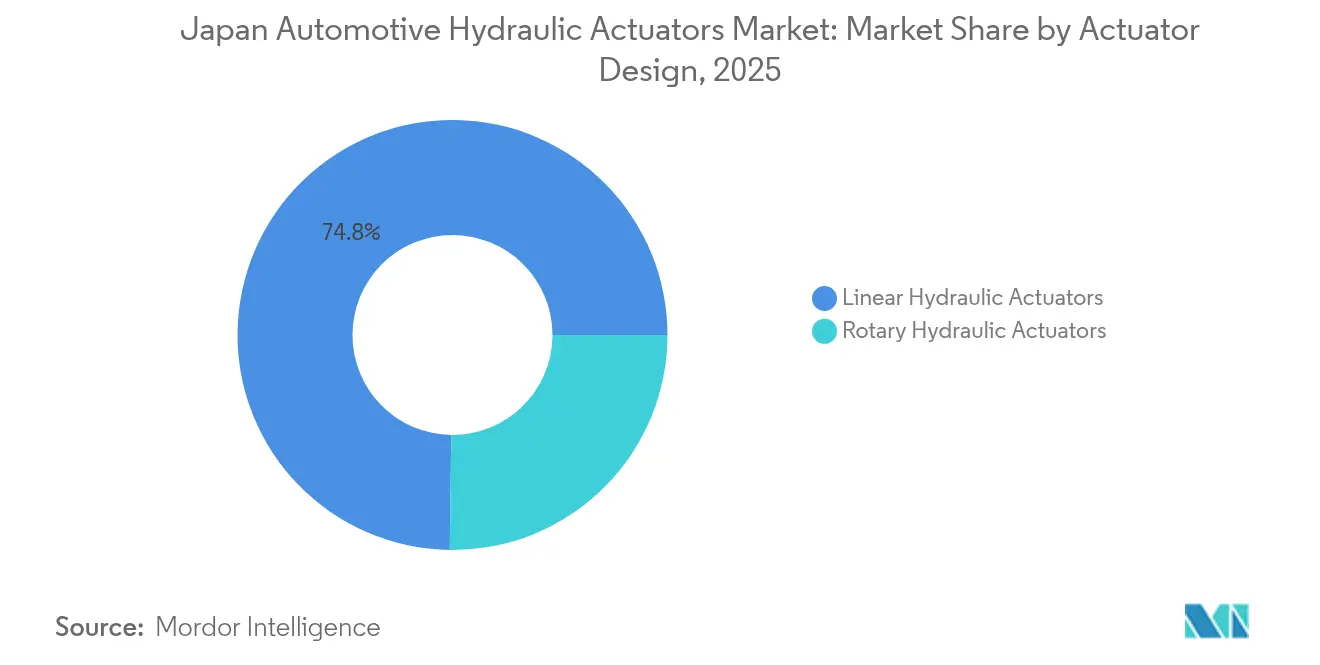

- Por diseño de actuador, las unidades lineales capturaron el 74,80% de la participación del mercado de actuadores hidráulicos automotrices de Japón en 2025; los diseños rotativos están preparados para el crecimiento más rápido a una CAGR del 8,02% hasta 2031.

- Por canal de ventas, la distribución OEM dominó con una participación del 90,85% del tamaño del mercado de actuadores hidráulicos automotrices de Japón en 2025, mientras que el mercado de posventa está configurado para crecer a una CAGR del 8,66% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Actuadores Hidráulicos Automotrices de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Penetración de ADAS | +1.8% | Nacional, corredor Tokio-Osaka | Mediano plazo (2-4 años) |

| Normas de Seguridad JIS D 0801 / UN R13-H más Estrictas | +1.5% | Cumplimiento a nivel nacional | Largo plazo (≥ 4 años) |

| Producción de Automóviles de Pasajeros | +1.2% | Aichi e Hiroshima son centros de producción | Corto plazo (≤ 2 años) |

| El Envejecimiento de la Flota Alarga los Ciclos de Reemplazo | +0.9% | Prefecturas rurales | Largo plazo (≥ 4 años) |

| Actuadores con Sensores Inteligentes Integrados | +0.8% | Clústeres industriales de Kansai | Mediano plazo (2-4 años) |

| Subsidios para Camiones de Hidrógeno | +0.7% | Área Metropolitana de Tokio y puertos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Penetración de ADAS Exige Actuadores Hidráulicos de Freno de Alta Respuesta

El frenado de emergencia automático es ahora obligatorio en todas las categorías de vehículos, lo que crea la necesidad de actuadores hidráulicos de freno que logren tiempos de respuesta inferiores a 50 ms. Las arquitecturas híbridas de freno por cable mantienen la redundancia hidráulica al tiempo que permiten la precisión electrónica, lo que impulsa a los proveedores a rediseñar las unidades para una integración perfecta con la ECU. La adopción de la advertencia de colisión frontal alcanzó el 94% en el año modelo 2023, y los fabricantes de componentes que cumplen con la ventana de rendimiento más estricta obtienen precios premium. Los recientes lanzamientos de freno por cable de Bosch ilustran cómo las superposiciones de control electrónico aún dependen del respaldo hidráulico para garantizar la seguridad ante fallos [1]"Actualización de las Regulaciones de Seguridad de Vehículos de Carretera," Ministerio de Tierra, Infraestructura, Transporte y Turismo, mlit.go.jp.

Las Normas de Seguridad JIS D 0801 / UN R13-H más Estrictas Aumentan las Necesidades de Redundancia Hidráulica

Las nuevas normas de frenado exigen sistemas hidráulicos de múltiples circuitos capaces de retener la presión residual incluso ante el fallo de un solo circuito. Los esfuerzos de cumplimiento impulsan la adopción de cilindros maestros en tándem, servofrenos de doble bomba y sensores de presión integrados. La certificación de componentes ahora implica cadenas de auditoría más estrictas tras los casos de conducta indebida en la homologación de tipo ampliamente publicados, lo que otorga a los actores establecidos con sólidos sistemas de calidad una ventaja competitiva [2]"Reglamento ONU N.° 13-H," Comisión Económica de las Naciones Unidas para Europa, unece.org.

La Recuperación de la Producción de Automóviles de Pasajeros Impulsa la Demanda de OEM

La producción nacional de automóviles de pasajeros se recuperó tras la pandemia hasta alcanzar 3,4 millones de unidades en 2024, impulsando directamente los pedidos en el mercado de actuadores hidráulicos automotrices de Japón. Aunque la producción de marzo de 2025 cayó un 5,9% tras la imposición de aranceles estadounidenses, los OEM están relocalizando subconjuntos por valor de JPY 220 mil millones para amortiguar el riesgo de suministro. Estos ajustes de capacidad se traducen en pedidos más estables de componentes hidráulicos a corto plazo, al tiempo que protegen los volúmenes a largo plazo [3]"Japón – Guía Comercial del País," Administración de Comercio Internacional, trade.gov.

El Envejecimiento de la Flota Alarga los Ciclos de Reemplazo, Ampliando los Volúmenes del Mercado de Posventa

La antigüedad media de los vehículos continúa aumentando a medida que los consumidores retrasan las nuevas compras, lo que sustenta un mercado de posventa resiliente para los actuadores hidráulicos. Las inspecciones basadas en OBD-II que comenzarán en octubre de 2024 identificarán con mayor precisión los cilindros de freno y los cilindros maestros de embrague desgastados, traduciéndose en una demanda de servicio predecible en los talleres independientes. Los ingresos por mantenimiento de vehículos en Japón alcanzaron JPY 5,7 billones en 2024, y las plataformas de mantenimiento predictivo aprovechan los datos de los sensores para programar los reemplazos antes de que se produzcan fallos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia Actuadores Electromecánicos por el Auge de los Vehículos Eléctricos | -2.1% | Centros urbanos | Largo plazo (≥ 4 años) |

| Declive de la Producción Nacional de Vehículos | -1.3% | Aichi y prefecturas adyacentes | Corto plazo (≤ 2 años) |

| Escasez de Maquinistas Especializados | -0.8% | Clústeres de Kansai | Mediano plazo (2-4 años) |

| Sanciones Ambientales por Fugas de Aceite | -0.5% | A nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Transición hacia Actuadores Electromecánicos por el Auge de los Vehículos Eléctricos Reduce el Contenido Hidráulico

Las plataformas de vehículos eléctricos de batería especifican cada vez más frenos y suspensiones electromecánicos, reduciendo la instalación de componentes hidráulicos. ZF obtuvo un contrato para 5 millones de vehículos con sistemas de freno por cable completos que eliminan totalmente las líneas hidráulicas. Los subsidios que favorecen a los vehículos eléctricos de batería y a los vehículos de pila de combustible intensifican el cambio, lo que impulsa a los proveedores hidráulicos establecidos a diversificarse hacia la actuación electrónica.

El Declive de la Producción Nacional de Vehículos Limita el Potencial de Crecimiento en Volumen

Los recientes aranceles del 25% sobre piezas automotrices japonesas con destino a los Estados Unidos y el fortalecimiento del yen amenazan la competitividad exportadora. La producción fabril de marzo de 2025 registró la mayor caída desde 2020, lo que llevó a los OEM a paralizar líneas de forma intermitente. Los mercados laborales ajustados y el aumento de los costos de financiamiento agravan la presión, dejando al mercado de actuadores hidráulicos automotrices de Japón más dependiente de la resiliencia del mercado de posventa que de los volúmenes de vehículos nuevos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan el Crecimiento a Pesar del Dominio de los Automóviles de Pasajeros

Los automóviles de pasajeros mantuvieron una participación del 68,10% en el mercado de actuadores hidráulicos automotrices de Japón en 2025, lo que refleja la arraigada demanda de movilidad personal. Sin embargo, los vehículos comerciales medianos y pesados registrarán la CAGR más alta del 7,78% hasta 2031, impulsados por los incentivos para camiones de hidrógeno que especifican unidades hidráulicas avanzadas con sellos resistentes a la corrosión. Este cambio diluye marginalmente la participación de los automóviles de pasajeros durante el período de pronóstico, pero amplía el valor total de producción porque los vehículos comerciales tienen un mayor contenido de actuadores por unidad. Las furgonetas comerciales ligeras continúan experimentando una adopción constante a medida que se expande la entrega de última milla.

El mercado de actuadores hidráulicos automotrices de Japón gana profundidad estratégica gracias a los requisitos de los vehículos comerciales de diseños duraderos y con capacidad de servicio que soporten ciclos de trabajo elevados. Los operadores de flotas priorizan los actuadores con monitoreo integrado de condición para minimizar el tiempo de inactividad, impulsando la demanda de unidades con sensores. Los automóviles de pasajeros, aunque de crecimiento más lento, siguen siendo vitales para la estabilidad del volumen y sirven como banco de pruebas para sistemas hidráulico-electrónicos híbridos que posteriormente migran a plataformas más pesadas.

Por Tipo de Aplicación: Los Sistemas de Inyección de Combustible Emergen como Líderes de Crecimiento

Los actuadores de freno representaron el 44,60% del tamaño del mercado de actuadores hidráulicos automotrices de Japón en 2025, sostenidos por las regulaciones de seguridad y la instalación casi universal. Sin embargo, los actuadores de inyección de combustible serán los más rápidos con una CAGR del 7,01% hasta 2031, a medida que los OEM perfeccionan la eficiencia de combustión ante límites de emisiones más estrictos. Los sensores de presión y temperatura integrados dentro del conjunto del actuador del inyector permiten el mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado del motor.

Los sistemas de puerta mezcladora de HVAC y de ajuste de asiento añaden volumen incremental, pero su participación queda por detrás de las aplicaciones de tren motriz y seguridad. El mantenimiento predictivo también impulsa los reemplazos de actuadores de freno porque los datos de diagnóstico ahora identifican la disminución de la acumulación de presión antes de que se deteriore la sensación del pedal, fortaleciendo las ventas del mercado de posventa.

Por Diseño de Actuador: Los Sistemas Rotativos Ganan Impulso en Aplicaciones Activas

Los actuadores lineales representaron el 74,80% de la participación del mercado de actuadores hidráulicos automotrices de Japón en 2025, gracias a su sencillo alojamiento en frenos y embragues. Los diseños rotativos, aunque menores en números absolutos, superarán a los lineales con una CAGR del 8,02% a medida que la suspensión activa y la dirección en las ruedas traseras se difunden en los modelos premium y de alto rendimiento. El amortiguador rotativo hidráulico de 40 Hz de ClearMotion subraya el salto en la respuesta de frecuencia ahora alcanzable con unidades rotativas compactas.

El creciente interés en los amortiguadores rotativos magnetorreológicos que ofrecen 600 Nm de par a una respuesta inferior a 50 ms destaca la trayectoria hacia el control de movimiento rápido y multieje. Los proveedores de actuadores lineales responden añadiendo tecnología de sellado inteligente y fluidos de baja viscosidad para mantener su posición establecida en los segmentos de mercado masivo.

Por Canal de Ventas: La Aceleración del Mercado de Posventa Refleja el Envejecimiento de la Flota

Los OEM capturaron el 90,85% del tamaño del mercado de actuadores hidráulicos automotrices de Japón en 2025 debido a la estrecha integración entre los actuadores y las unidades de control electrónico durante el ensamblaje del vehículo. Sin embargo, el mercado de posventa registrará una CAGR del 8,66% a medida que la antigüedad media de los vehículos en Japón aumenta y las inspecciones periódicas OBD-II se intensifican. Los talleres independientes invierten en bancos de prueba hidráulicos y suscripciones de análisis de datos para dar servicio a los actuadores con sensores, mientras que los distribuidores de piezas almacenan unidades remanufacturadas de mayor margen que cumplen con los últimos códigos de calidad JASO.

Los ciclos de propiedad más largos también impulsan a las flotas a instalar kits de mantenimiento predictivo en los circuitos hidráulicos heredados, ampliando la base de ingresos del mercado de posventa. Las redes de servicio aprobadas por los OEM dominan las reparaciones en garantía, pero las cadenas independientes ganan participación en vehículos de más de cinco años.

Análisis Geográfico

La cadena de suministro automotriz de Japón se concentra en Aichi, Hiroshima y el norte de Kyushu, con Aichi albergando por sí sola al menos el 30% de la producción nacional de vehículos. En consecuencia, la demanda de actuadores refleja las tasas de producción en las instalaciones de Toyota, Aisin y Denso. El corredor Tokio-Osaka, equipado con infraestructura TIC avanzada, lidera la adopción de actuadores hidráulicos con sensores que transmiten datos en tiempo real a las plataformas de gestión de flotas. Los proyectos piloto de camiones de hidrógeno centrados en los puertos de Tokio amplifican aún más la demanda localizada de unidades resistentes a la corrosión. Los puertos del norte de Kyushu también facilitan la exportación de componentes a plantas OEM asiáticas, reforzando los circuitos de suministro localizados.

Las prefecturas rurales muestran un perfil contrastante: flotas de vehículos más antiguas, menor kilometraje anual y mayor dependencia de los talleres de servicio del mercado de posventa. Estos factores anclan una demanda estable de piezas de repuesto y protegen al mercado de actuadores hidráulicos automotrices de Japón de las oscilaciones cíclicas de producción. Los subsidios gubernamentales de relocalización están canalizando nueva capacidad de mecanizado hacia el norte de Tohoku, diversificando las huellas de producción y acortando los plazos de entrega. Las políticas ambientales difieren según el municipio. Tokio aplica normas más estrictas de prevención de fugas, lo que obliga a las plantas de ensamblaje a mejorar los sellos y adoptar el reciclaje de fluido hidráulico en circuito cerrado. Las prefecturas occidentales, lideradas por Kansai, ejecutan entornos de prueba de mantenimiento predictivo bajo iniciativas de Fábrica Inteligente, acelerando el despliegue de actuadores con inteligencia artificial en el borde. La geografía insular del país alienta a los OEM a abastecerse de actuadores a nivel nacional para evitar cuellos de botella logísticos, beneficiando a los productores locales con capacidad de respuesta rápida ante cambios de ingeniería. Las futuras bolsas de demanda se alinean con los corredores de camiones de pila de combustible a lo largo de las autopistas Shin-Tomei y Chuo, donde las estaciones de hidrógeno se multiplican bajo la Estrategia de Crecimiento Verde del METI. Los proveedores capaces de certificar actuadores para la exposición al hidrógeno están posicionados para capturar estos segmentos emergentes.

Panorama regulatorio

Japón regula los actuadores hidráulicos automotrices principalmente a través de la Ley de Vehículos de Transporte por Carretera y los marcos de homologación de tipo administrados por el MLIT, que establecen requisitos técnicos y de prueba para sistemas críticos para la seguridad, como el frenado y la dirección. En el caso de los actuadores hidráulicos relacionados con el frenado, la alineación con los Reglamentos de la ONU armonizados, incluido el UN R13-H para frenado, y el ecosistema de normas japonesas correspondiente (respaldado por organismos como JASIC para la internacionalización de normas) determina la validación del diseño, la documentación y los registros de auditoría antes de que las piezas sean aceptadas en la fabricación por parte de los OEM.

Más allá del desempeño en seguridad, los proveedores enfrentan una exposición estricta a la responsabilidad civil bajo la Ley de Responsabilidad por Productos (Ley N.º 85 de 1994), que refuerza la gestión de calidad y la trazabilidad tanto para los canales OEM como de posventa. Los requisitos de cumplimiento ambiental y la aplicación municipal (particularmente las expectativas más estrictas de prevención de fugas en zonas como Tokio) añaden más controles de proceso en torno al sellado, el manejo de fluidos hidráulicos y las consideraciones de fin de vida útil, elevando el nivel de exigencia de cumplimiento para nuevos participantes y remanufacturadores.

Análisis de la cadena de valor

La cadena de valor comienza con insumos como carcasas de aluminio y acero, pistones y válvulas mecanizados con precisión, sellos elastoméricos, fluidos hidráulicos y, en diseños con sensores, elementos de detección de presión y temperatura y ECU. Los proveedores de nivel intermedio en Japón, concentrados en los corredores industriales de Chubu y Kanto, se encargan del mecanizado de precisión, el sellado y tratamiento de superficies, el ensamblaje y las pruebas de fin de línea antes de abastecer a los OEM a través de procesos de nominación y validación estrictamente controlados. Esta estructura es coherente con el mercado, donde la distribución OEM representó el 90,85% de la participación en 2025.

Las prácticas operativas de la cadena de suministro han hecho cada vez más hincapié en la resiliencia y la estandarización. En marzo de 2026, JAMA destacó la seguridad en el abastecimiento estable de recursos y componentes como un desafío prioritario, y las presiones de materiales y logística, incluidos los altos precios del aluminio vinculados a la disrupción geopolítica, han elevado los riesgos de costo y disponibilidad para las piezas hidráulicas con alto contenido metálico. Por ello, los proveedores y OEM están ajustando los criterios de adquisición y aceptación para mantener las líneas en funcionamiento, mientras refuerzan la capacidad de mecanizado local, las especificaciones estandarizadas y el abastecimiento múltiple para subcomponentes críticos como sellos y piezas fundidas.

Panorama Competitivo

Los líderes nacionales como Denso, Aisin, KYB y Hitachi Astemo aprovechan sus sólidos vínculos con los OEM, la producción verticalmente integrada y el profundo conocimiento hidráulico para mantener posiciones de liderazgo en el mercado de actuadores hidráulicos automotrices de Japón. Hitachi Astemo apunta a ingresos de USD 14,8 mil millones para el ejercicio fiscal 2025, destinando USD 100 millones a mejoras en plantas en los Estados Unidos que respaldan la demanda global de actuadores inteligentes. La producción semanal de 1 millón de amortiguadores de KYB subraya las ventajas de escala y proporciona una plataforma de lanzamiento para líneas de productos hidráulico-electrónicos híbridos.

Las multinacionales europeas Bosch, Continental y ZF compiten en sistemas de freno por cable y dirección por cable de próxima generación que aún conservan respaldos hidráulicos de seguridad. El contrato de ZF para 5 millones de vehículos muestra su capacidad para integrar subsistemas electromecánicos e hidráulicos a escala. Los datos de patentes revelan una intensificación de la I+D en actuadores lineales híbridos de fusión, fluidos magnetorreológicos y paquetes de sensores con inteligencia artificial en el borde, áreas donde la colaboración con gigantes electrónicos japoneses ofrece diferenciación.

Las barreras de entrada al mercado siguen siendo altas: pruebas de certificación estrictas, mecanizado intensivo en capital e interfaces de software OEM propietarias disuaden a los nuevos actores. No obstante, surgen oportunidades en espacios no atendidos en los servicios de mantenimiento predictivo, donde los márgenes de rentabilidad provienen del análisis de datos más que del hardware. Los fabricantes de actuadores que se asocian con plataformas en la nube capturan ingresos recurrentes vinculados a garantías de tiempo de actividad.

Líderes de la Industria de Actuadores Hidráulicos Automotrices de Japón

Denso Corporation

Aisin Corporation

Hitachi Astemo Ltd.

Robert Bosch GmbH

Continental AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo se encuentra en las arquitecturas híbridas electro-hidráulicas que preservan la redundancia hidráulica mientras integran un control ECU más ajustado, exigido por las funciones de seguridad obligatorias y la creciente penetración de ADAS. La necesidad de cumplir con los requisitos de desempeño de frenado multicircuito impulsados por la JIS D 0801 y el UN R13-H respalda la demanda de actuadores de freno de respuesta más rápida y detección de presión integrada, creando un espacio disponible para los proveedores que puedan ofrecer conjuntos hidráulicos con sensores validados y documentación alineada con la homologación de tipo del MLIT y los registros de auditoría de los OEM.

El mercado también ofrece margen de crecimiento en ofertas orientadas a servicios vinculadas a un parque vehicular envejecido y a inspecciones más basadas en datos. Con las inspecciones basadas en OBD-II que comenzaron en octubre de 2024 y la expansión de la adopción del mantenimiento predictivo, los fabricantes y distribuidores de actuadores pueden combinar diagnósticos, procedimientos de banco de pruebas y unidades remanufacturadas que cumplan con las expectativas de calidad JASO, respaldando el canal de posventa, donde el crecimiento es más fuerte dentro del alcance del informe. Al mismo tiempo, el desplazamiento del portafolio de proveedores hacia la actuación electrificada en ámbitos adyacentes, incluido el anuncio de Nabtesco de planes de producción en masa de dirección asistida totalmente eléctrica para vehículos comerciales grandes a partir de 2027, refuerza la necesidad de que los especialistas en actuadores hidráulicos se diferencien en torno a la redundancia crítica para la seguridad, las aplicaciones comerciales de servicio pesado y la fiabilidad con integración de sensores, en lugar de competir directamente con las sustituciones totalmente electromecánicas.

Desarrollos recientes del sector

- Mayo de 2026: Nabtesco anunció planes para iniciar la producción en masa de sistemas de dirección asistida totalmente eléctricos para vehículos comerciales grandes a partir de 2027. El anuncio apunta a una electrificación acelerada en los subsistemas de vehículos pesados y aumenta la presión competitiva sobre los proveedores de actuación hidráulica para fortalecer el posicionamiento híbrido electro-hidráulico y redundante en seguridad en aplicaciones de chasis adyacentes.

- Enero de 2025: ZF obtuvo un contrato de frenado por cable (brake-by-wire) para equipar a casi 5 millones de vehículos, combinando la actuación electromecánica con la redundancia hidráulica para cumplir con los requisitos de seguridad. La adjudicación destaca cómo los programas avanzados de control de chasis aún pueden impulsar el contenido de actuadores hidráulicos cuando se requiere operación a prueba de fallos y capacidad de frenado residual.

- Octubre de 2024: Japón comenzó las inspecciones de vehículos basadas en OBD-II que mejoran la detección de desgaste y degradación de rendimiento en sistemas relacionados con la seguridad, incluidos los circuitos hidráulicos. El cambio favorece una identificación más consistente de los problemas hidráulicos de freno y embrague durante las revisiones periódicas, reforzando la visibilidad de la demanda de actuadores hidráulicos de reemplazo y herramientas de servicio relacionadas en el mercado de posventa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca los ingresos generados por los actuadores hidráulicos automotrices vendidos y utilizados en Japón, tanto en el equipamiento OEM como en el reemplazo de posventa, donde la fuerza hidráulica es el principal método de actuación en los sistemas del vehículo.

Exclusiones del alcance: excluimos los actuadores hidráulicos no automotrices, los actuadores neumáticos y las unidades de actuadores puramente eléctricas, incluso cuando cumplen funciones vehiculares similares.

Visión general de la segmentación

- Por Tipo de Vehículo

- Automóvil de Pasajeros

- Vehículo Comercial Ligero

- Vehículo Comercial Mediano y Pesado

- Autobuses y Autocares

- Por Tipo de Aplicación

- Actuador de Freno

- Actuador de Acelerador

- Actuador de Ajuste de Asiento

- Actuador de Cierre

- Actuador de Inyección de Combustible

- Actuador de Puerta Mezcladora de HVAC

- Otros

- Por Diseño de Actuador

- Actuadores Hidráulicos Lineales

- Actuadores Hidráulicos Rotativos

- Por Canal de Ventas

- OEM

- Posventa

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos clara sobre la producción de vehículos en Japón, la dirección del parque vehicular y las señales de demanda de componentes, y luego alineando las definiciones utilizadas en las distintas fuentes para que el modelo se mantenga coherente año tras año. Se utilizaron fuentes públicas como los reguladores japoneses de transporte y seguridad, publicaciones del Ministerio de Economía, Comercio e Industria, estadísticas comerciales de la Aduana de Japón, publicaciones de JAMA y artículos técnicos en revistas de estilo SAE para fundamentar volúmenes, contexto de adopción y cambios tecnológicos.

Junto con esto, revisamos presentaciones de empresas, presentaciones para inversores, actualizaciones de asociaciones y coberturas de prensa fiables para seguir los cambios de plataforma, las tendencias de localización y la dirección de los precios. También se utilizan suscripciones pagas selectas para datos financieros e inteligencia empresarial, mapeo de patentes y verificaciones de importación y exportación a nivel de envíos, donde los datos públicos están demasiado agregados para ser útiles. Estas fuentes de investigación documental son únicamente ilustrativas, y se utilizaron muchas otras referencias durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos que no pueden leerse directamente de las series públicas, especialmente donde el contenido hidráulico por vehículo varía según la plataforma y la combinación de características. Hablamos con una combinación de proveedores de actuadores, integradores de sistemas vehiculares, partes interesadas centradas en el mercado de posventa y expertos en ingeniería independientes en todo Japón, y luego utilizamos seguimientos para confirmar las tasas de adopción, los rangos de precios habituales y la división de canales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos ejecutivos (CXO): 13% | |

| Nivel medio: 59% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 16% | Gerentes: 57% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde se utilizan la producción de vehículos en Japón, los patrones de servicio del parque vehicular y las tasas de equipamiento a nivel de sistema para reconstruir el grupo de demanda direccionable de actuadores hidráulicos en vehículos. Una vez definido ese grupo de demanda, se traduce en valor utilizando precios de venta promedio modelados que reflejan la combinación por aplicación, diseño del actuador (lineal o rotativo) y canal de venta (OEM frente a posventa).

Para mantener los totales realistas, también realizamos aproximaciones selectivas de abajo hacia arriba, como volúmenes de unidades muestreados por aplicación multiplicados por rangos de precios típicos recopilados en entrevistas, y luego los verificamos direccionalmente frente a la exposición de ingresos de los proveedores y las señales de flujo comercial cuando corresponde. En el modelo, los insumos más relevantes incluyen la combinación de producción de vehículos de pasajeros frente a comerciales, el momento del ciclo de reemplazo, el contenido por vehículo en sistemas relacionados con frenos y aceleración, los cambios de plataforma que modifican el uso hidráulico frente al no hidráulico, y la presión de costos de materias primas y mecanizado que influye en los precios. Los pronósticos se construyen mediante análisis de escenarios, donde la demanda base sigue la producción de vehículos esperada y los patrones de reemplazo, y los supuestos de precios y penetración se ajustan según lo que los entrevistados consideran viable bajo diferentes rutas de adopción tecnológica. Cuando faltan desagregaciones detalladas, las brechas se gestionan utilizando proporciones de referencia claramente indicadas de aplicaciones similares, que luego se verifican de nuevo mediante retroalimentación primaria antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se validan mediante un conjunto de verificaciones cruzadas que comparan las unidades y el valor implícitos con señales independientes, como la dirección de la producción, los indicadores comerciales y la retroalimentación de los canales obtenida en entrevistas. Cuando una variación parece anómala, se reabren los supuestos y se rastrean los factores subyacentes hasta que la discrepancia se explica o corrige, seguido de una segunda revisión por parte de un analista antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes pueden modificar la demanda o las expectativas de precios. Antes de la entrega, se realiza una última revisión exhaustiva para que las cifras reflejen las publicaciones públicas más recientes disponibles y cualquier nueva retroalimentación primaria que afecte a los supuestos clave.

Comparación del tamaño del mercado japonés de actuadores hidráulicos automotrices de Mordor Intelligence con otras estimaciones publicadas

Es normal ver diferentes valores de mercado publicados para el mismo tema, ya que cada estudio delimita el mercado de manera distinta y luego aplica su propia lógica de combinación y precios. Las diferencias también surgen cuando los años base varían, cuando el tratamiento de OEM y posventa es inconsistente, o cuando el momento de referencia de la moneda no está alineado entre las estimaciones.

Al hacer seguimiento de las tasas de equipamiento por aplicación y canal de venta, y actualizar luego los rangos de precios mediante verificaciones de seguimiento, Mordor Intelligence mantiene el total de Japón vinculado únicamente a la demanda de actuadores hidráulicos, en lugar de tecnologías de actuadores adyacentes que pueden inflar el valor en estudios amplios sobre actuadores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,12 millones de USD (2025) | |

| Editorial de la Industria A | 3,80 millones de USD (2025) | Utiliza un mapeo de aplicaciones más amplio y una construcción por subregiones que puede incorporar casos de uso adicionales de actuadores, y el total más alto también puede provenir de una progresión de precios y penetración más agresiva a lo largo del período de pronóstico. |

| Editorial de Investigación B | 1,51 mil millones de USD (2023) | La magnitud sugiere un alcance mucho más amplio que probablemente combina múltiples tipos de actuadores o categorías de componentes automotrices más amplias, y también utiliza un año base y una ventana de crecimiento diferentes, lo que altera el momento de referencia de la moneda y los supuestos de combinación. |

En conjunto, la dispersión se explica principalmente por el control del alcance y por cómo se traduce la demanda de unidades en valor a través de los supuestos de precios y combinación. Nuestro enfoque se mantiene repetible porque cada paso es rastreable hasta la producción de vehículos, la división de canales, las tasas de equipamiento y los precios verificados mediante entrevistas, lo que facilita que los compradores comprendan qué se incluye y por qué varían los totales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de actuadores hidráulicos automotrices de Japón?

El mercado se situó en USD 3,32 millones en 2026.

¿Qué tasa de crecimiento anual compuesta se pronostica para el mercado hasta 2031?

Se proyecta que crezca a una CAGR del 6,56%, alcanzando USD 4,57 millones en 2031.

¿Qué categoría de vehículos se expande más rápidamente?

Los vehículos comerciales medianos y pesados lideran con una CAGR del 7,78%, gracias a los incentivos para camiones de hidrógeno.

¿Por qué los actuadores hidráulicos rotativos están ganando popularidad?

Los programas de suspensión activa y dirección en las ruedas traseras demandan unidades rotativas compactas que ofrecen una respuesta más rápida de 40 Hz en comparación con los diseños lineales tradicionales.

Última actualización de la página el: