Tamaño y Participación del Mercado de Cuadros de Instrumentos Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuadros de Instrumentos Automotrices por Mordor Intelligence

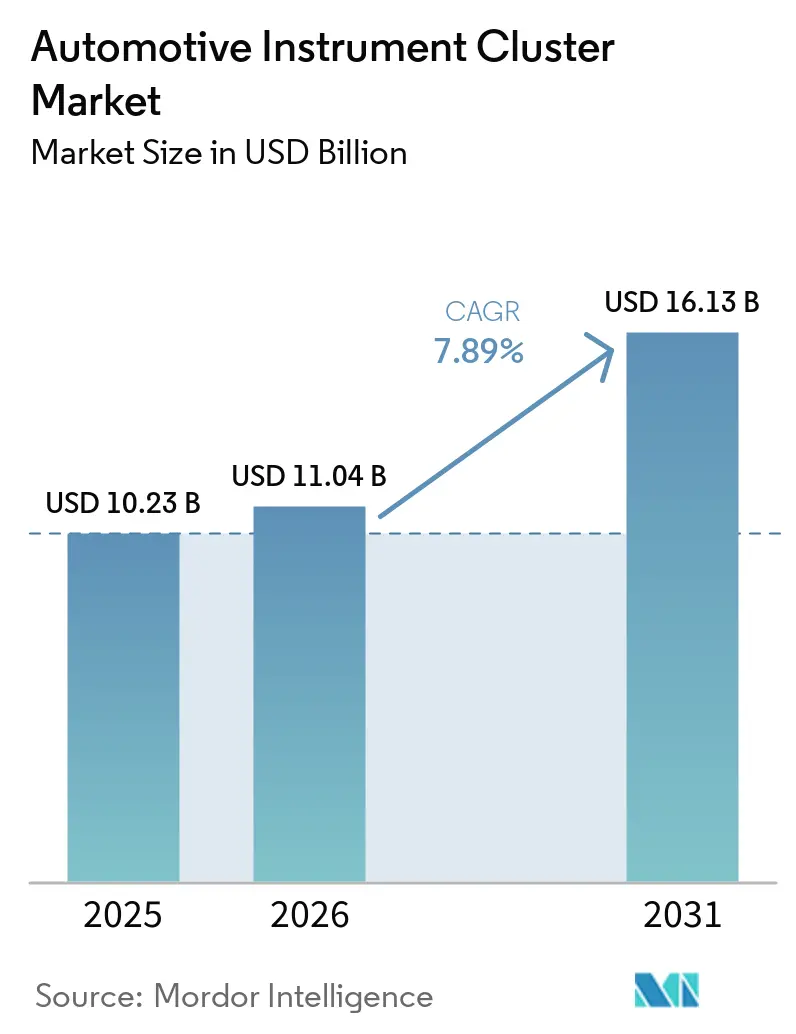

Se proyecta que el tamaño del mercado de cuadros de instrumentos automotrices se expanda desde USD 10,23 mil millones en 2025 y USD 11,04 mil millones en 2026 hasta USD 16,13 mil millones en 2031, registrando una CAGR del 7,89% entre 2026 y 2031. El diseño moderno de cabina está desplazando el hardware del cuadro de instrumentos desde indicadores mecánicos hacia pantallas totalmente reconfigurables que combinan velocidad, estado de la batería y alertas de asistencia al conductor en un único campo visual. Los fabricantes de automóviles tratan ahora el cuadro de instrumentos como un lienzo actualizable mediante software, capaz de generar ingresos posventa a partir de temas descargables, al tiempo que cumple con normas de distracción más estrictas que exigen datos concisos y legibles de un vistazo. Las regulaciones impulsan esta evolución: la norma de ciberseguridad R155 y la norma de actualización de software R156 de las Naciones Unidas se volvieron obligatorias para los nuevos tipos de vehículos en 2024, obligando a los proveedores a reforzar las pilas de software de los cuadros de instrumentos[1]"Ciberseguridad - Nuevos Desafíos: ISO/SAE 21434, UNECE WP.29 R155 y R156," Robert Bosch GmbH, www.bosch-engineering.com. La innovación en hardware mantiene el ritmo, con paneles flexibles que permiten diseños curvos que siguen los contornos del tablero, y arquitecturas eléctricas zonales que proporcionan el ancho de banda gráfico necesario para visualizaciones enriquecidas.

Conclusiones Clave del Informe

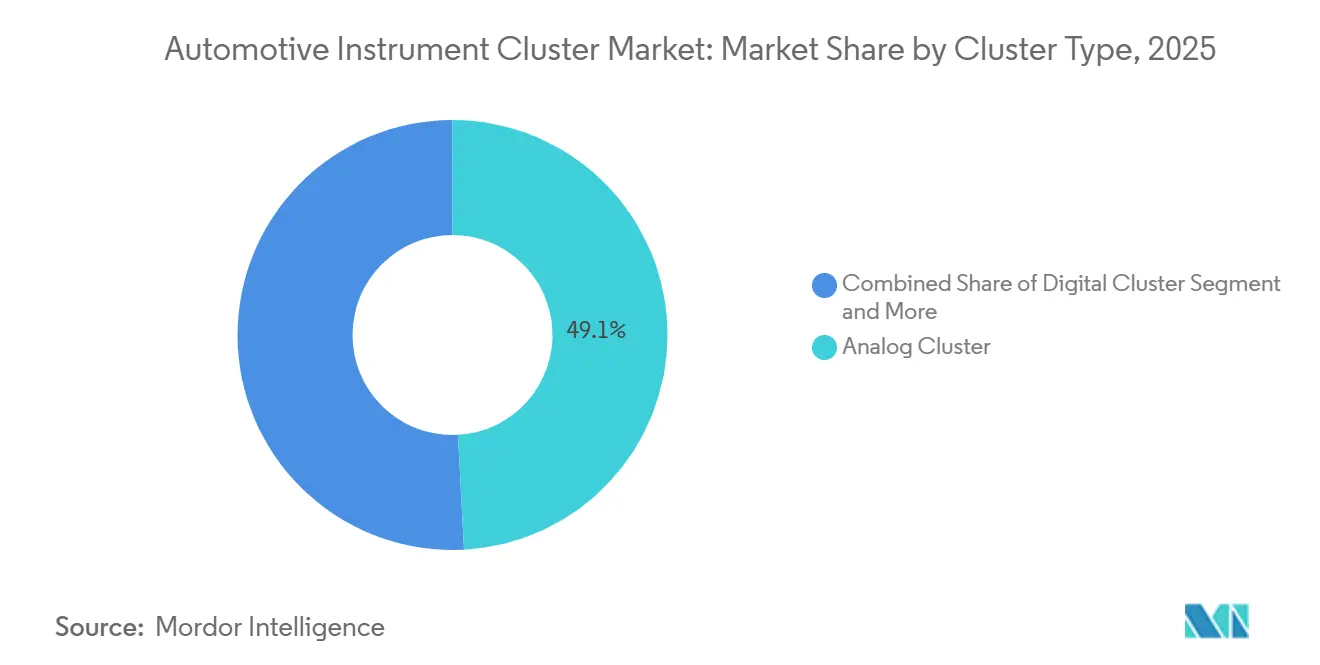

- Por tipo de cuadro, los cuadros analógicos representaron el 49,14% de la participación del mercado de cuadros de instrumentos automotrices en 2025. Los cuadros digitales avanzan a una CAGR del 8,34% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros lideraron el mercado de cuadros de instrumentos automotrices con una participación del 56,21% en 2025 y se prevé que crezcan a una CAGR del 7,75% hasta 2031.

- Por tipo de propulsión, los modelos de combustión interna representaron el 71,35% de la participación del mercado de cuadros de instrumentos automotrices en 2025. El subsegmento de vehículos eléctricos de batería sigue siendo el más rápido, expandiéndose a una CAGR del 9,92% hasta 2031.

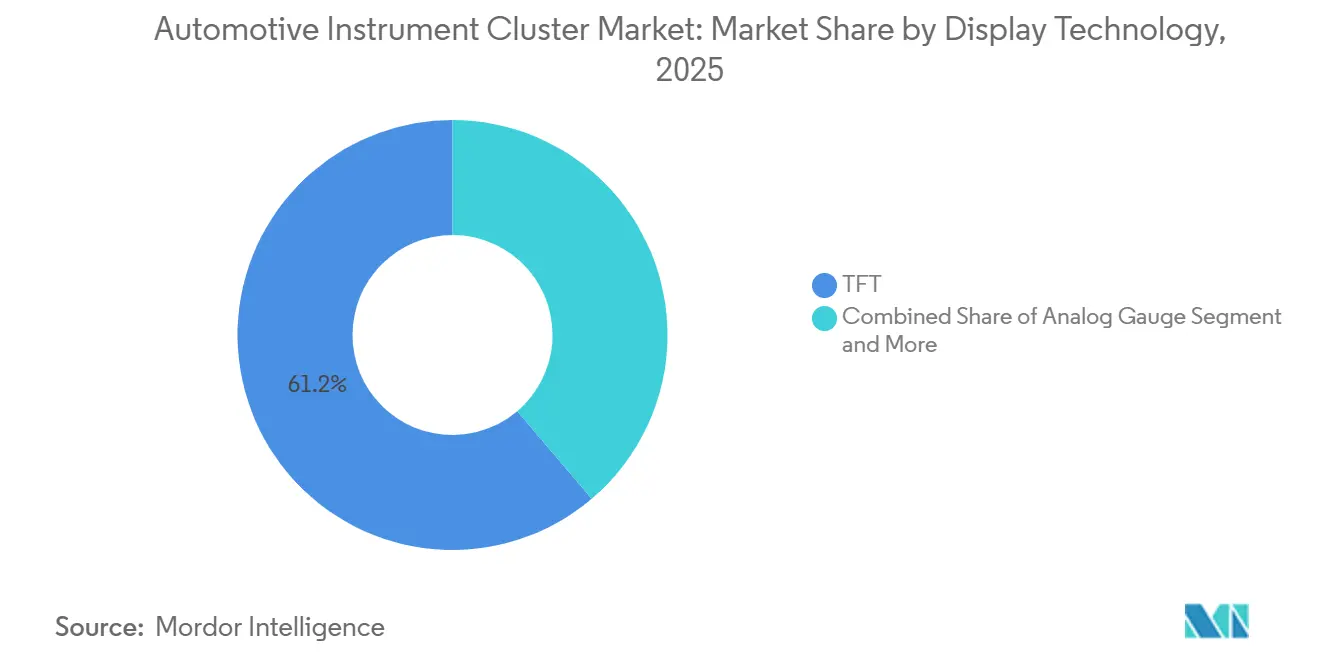

- Por tecnología de pantalla, los paneles de transistores de película delgada representaron el 61,22% de la participación del mercado de cuadros de instrumentos automotrices en 2025, mientras que las unidades de diodo orgánico emisor de luz crecen a una CAGR del 8,76% hasta 2031.

- Por canal de ventas, los equipos vendidos directamente a los fabricantes de vehículos representaron el 87,41% de la participación del mercado de cuadros de instrumentos automotrices en 2025. El mercado de posventa para retrofits crece a una CAGR del 9,34% hasta 2031.

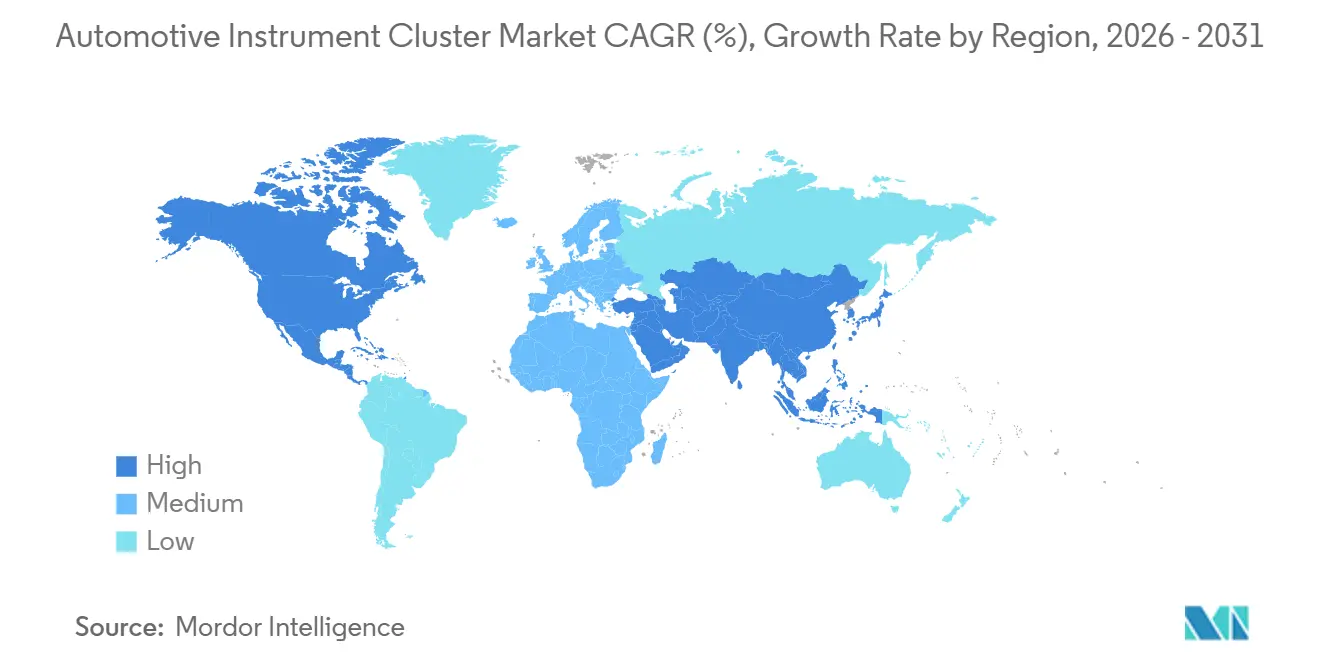

- Por geografía, América del Norte lideró el mercado de cuadros de instrumentos automotrices con una participación del 35,66% en 2025, y Asia-Pacífico registrará una CAGR del 8,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cuadros de Instrumentos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuadros Digitales que Reemplazan las Pantallas Analógicas | +1.8% | Global (Asia-Pacífico y Europa lideran) | Mediano plazo (2-4 años) |

| La Demanda de Vehículos Eléctricos Incrementa las Pantallas de Estado de Batería | +1.5% | Asia-Pacífico como núcleo | Corto plazo (≤ 2 años) |

| Integración de ADAS e Interfaz Hombre-Máquina Conectada | +1.2% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Arquitectura de Vehículo Definido por Software | +1.1% | Europa y América del Norte como primeros adoptantes | Largo plazo (≥ 4 años) |

| Paneles OLED Flexibles que Reducen Costos | +0.9% | Premium global | Largo plazo (≥ 4 años) |

| Experiencias de Cabina 3D/Realidad Aumentada Inmersivas | +0.6% | Lujo global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición de Cuadros Analógicos a Totalmente Digitales

Los fabricantes de automóviles están retirando los indicadores mecánicos porque los diseños exclusivamente de software reducen los gastos de cambio de herramientas, admiten localización por vía inalámbrica y acomodan gráficos enriquecidos de asistencia al conductor. Las marcas japonesas que antes preferían los diales optitron ahora incorporan medidores totalmente LCD en sus modelos de gran volumen, lo que subraya un punto de inflexión global hacia los cuadros digitales. El retiro de Ford en 2025, provocado por fallos de pantalla en negro en ciertas camionetas, destacó la importancia de una validación rigurosa cuando desaparece la redundancia analógica[2]"Ford retira más de 355.000 camionetas por fallo en la pantalla del cuadro de instrumentos del tablero", ET Auto, auto.economictimes.indiatimes.com. Para tranquilizar a los compradores que extrañan los punteros táctiles, las marcas premium añaden retroalimentación háptica y paneles OLED de alto contraste que imitan la profundidad física. Los proveedores que perfeccionan la legibilidad de las fuentes, la ciencia del color y el comportamiento de activación instantánea están ganando concursos de diseño a medida que la fiabilidad del cuadro de instrumentos se convierte en un indicador de seguridad.

Creciente Producción de Vehículos Eléctricos que Requieren Pantallas de Estado de Batería

Los trenes de potencia eléctricos de batería obligan a los cuadros de instrumentos a mostrar datos energéticos detallados: estado de carga, distancia hasta el agotamiento, intensidad de frenado regenerativo y autonomía vinculada a la temperatura. El cuadro de instrumentos del Equinox EV de Chevrolet establece una nueva referencia, presentando el porcentaje de carga, el historial de energía y el flujo de potencia en tiempo real de un solo vistazo. La ansiedad del conductor por la autonomía restante intensifica la demanda de visualizaciones dinámicas que se adaptan al terreno y al clima. El cuadro de instrumentos, por tanto, evoluciona de un conjunto de indicadores pasivos a una herramienta de orientación activa, fomentando comportamientos que preservan la salud de la batería. A medida que más jurisdicciones anuncian la eliminación gradual de los motores de combustión, los proveedores de cuadros de instrumentos incluyen el análisis de baterías como una característica central en lugar de un complemento exclusivo para vehículos eléctricos.

Integración de ADAS y Vehículos Conectados en la Interfaz Hombre-Máquina

La regulación exige que las alertas de mantenimiento de carril, frenado de emergencia y asistencia de límite de velocidad se muestren en el campo visual frontal del conductor. La Administración Nacional de Seguridad del Tráfico en Carreteras limita el tiempo con los ojos fuera de la carretera, llevando los indicadores de estado del ADAS al cuadro de instrumentos donde la duración de la mirada es breve. Los proveedores de silicio ahora integran núcleos GPU heterogéneos que mantienen renderizados 3D enriquecidos sin añadir unidades de control electrónico separadas, convirtiendo el cuadro de instrumentos en el lienzo principal para la retroalimentación de fusión de sensores. La colaboración entre los estudios de software de interfaz hombre-máquina y los integradores de Nivel 1 se centra en la jerarquía: las alertas críticas aparecen de inmediato, mientras que las señales secundarias se ocultan detrás de teclas programables.

Arquitecturas de Vehículos Definidos por Software que Impulsan Cuadros Reconfigurables

Los diseños eléctricos zonales centralizan el cómputo de modo que un único controlador de dominio puede modificar los gráficos del cuadro de instrumentos mucho después de la venta. Las actualizaciones inalámbricas desbloquean temas de pago o añaden iconos para nuevos paquetes de asistencia al conductor, transformando el cuadro de instrumentos en un canal de ingresos posventa. Esta flexibilidad también introduce nuevos vectores de ciberamenazas. La norma de ciberseguridad R155 de la CEPE obliga a los fabricantes de automóviles a implementar monitoreo de amenazas durante toda la vida útil del vehículo, haciendo obligatorios el arranque seguro, las comunicaciones cifradas y el registro de eventos. Los proveedores de Nivel 1 que certifican el cumplimiento obtienen una ventaja, ya que los fabricantes de automóviles evitan reauditar a múltiples proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Sensibilidad al Precio | −1.2% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez en la Cadena de Suministro Heredada | −0.9% | Global | Mediano plazo (2-4 años) |

| Carga de Cumplimiento de Ciberseguridad | −0.6% | Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones Más Estrictas sobre Distracción del Conductor | −0.4% | Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Sensibilidad al Precio en los Segmentos de Mercado Masivo

Los cuadros digitales aún añaden un costo material en comparación con las unidades analógicas, lo que representa un obstáculo en los automóviles de gama de entrada y las motocicletas, donde los compradores prefieren precios de transacción más bajos. Los kits de posventa demuestran la demanda de los consumidores por pantallas modernas, pero también revelan los umbrales de disposición a pagar. Los proveedores buscan la integración vertical, controlando la retroiluminación, el sensor táctil y el ensamblaje de la placa, para reducir cada dólar. Algunos fabricantes de equipos originales escalonan las opciones, reservando los cuadros totalmente digitales para los acabados premium, aunque esto fragmenta las economías de escala y diluye el poder de compra.

Escasez en la Cadena de Suministro Heredada para Circuitos Integrados y Pantallas

China exigirá selectores físicos para funciones clave a partir de julio de 2027, prohibiendo la selección de marchas exclusivamente por pantalla y garantizando que los cuadros de instrumentos no estén sobrecargados con entradas táctiles. Verificaciones similares aparecen en las directrices de distracción de Estados Unidos y la Unión Europea, limitando efectivamente el número de capas de menú que un conductor debe navegar. Los diseñadores, por tanto, simplifican los diseños, adoptan iconos más grandes y priorizan el atenuado sensible al contexto para proteger el tiempo de permanencia de la mirada. El conjunto de normas impulsa a los equipos de interfaz hombre-máquina a equilibrar el factor sorpresa con el escrutinio regulatorio, favoreciendo una tipografía clara sobre los gráficos ornamentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cuadro: Lo Digital Avanza a Pesar del Dominio Analógico

Las unidades analógicas retuvieron el 49,14% de la participación del mercado de cuadros de instrumentos automotrices en 2025, respaldadas por modelos impulsados por el costo y flotas comerciales que valoran la simplicidad robusta. Sin embargo, los cuadros totalmente digitales, que crecen a una CAGR del 8,34%, anclan las cabinas de próxima generación que fusionan navegación, alertas de ADAS y personalización. Los proveedores aprovechan los paneles emisivos para lograr negros profundos y baja latencia, habilitando temas sensibles al contexto que cambian entre modos deportivo, ecológico y autónomo. Los mandatos regulatorios para mostrar el estado de asistencia al conductor hacen que los punteros físicos sean insuficientes, acelerando el cambio. Los círculos de entusiastas aún admiran el movimiento táctil de una aguja, y las marcas de herencia a veces combinan anillos analógicos con pantallas centrales como puente hacia la nostalgia.

El mercado de cuadros de instrumentos automotrices responde alineando la oferta con la demanda digital. Los fabricantes invierten en canalizaciones gráficas que se compilan una vez y se despliegan en diferentes tamaños de pantalla, reduciendo la carga de ingeniería. A medida que los cuadros de instrumentos se sincronizan con las pantallas de visualización frontal, las advertencias redundantes desaparecen, liberando espacio para mapas más enriquecidos. Los rezagados analógicos sirven cada vez más a las motocicletas de mercados emergentes o a la maquinaria especializada fuera de carretera, donde el deslumbramiento, la vibración y los controles compatibles con guantes superan al estilo. Incluso allí, las soluciones híbridas se abren paso: una pantalla TFT compacta se inserta entre los indicadores mecánicos para satisfacer los conjuntos mínimos de información sin rediseñar tableros completos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, las Motocicletas se Digitalizan

Los automóviles de pasajeros capturaron el 56,21% de la participación del mercado de cuadros de instrumentos automotrices en 2025 y también son el segmento de mayor crecimiento con una CAGR del 7,75% hasta 2031, lo que refleja los volúmenes de producción mayoritarios y el apetito de los consumidores por interiores conectados. Los crossovers eléctricos y los sedanes premium frecuentemente debutan con grandes cuadros digitales que se extienden a los segmentos medios dentro de los ciclos de renovación de modelos. Las motocicletas, que antes se conformaban con agujas de velocidad y combustible, ahora adoptan pequeñas pantallas TFT para mostrar flechas de navegación y alertas de llamadas, reflejando la cultura de los teléfonos inteligentes entre los conductores urbanos. Las furgonetas de flota y los camiones medianos van a la zaga, aunque los requisitos regulatorios de registro de datos los empujan hacia tableros digitales que estandarizan la retroalimentación de puntuación del conductor.

Dentro del mercado de cuadros de instrumentos automotrices, el dominio de los automóviles de pasajeros genera economías de escala que se extienden a las motocicletas y los vehículos comerciales ligeros, reduciendo las barreras de entrada. Los conductores aprecian las señales instantáneas de posición de marcha y los avisos de música por Bluetooth, convirtiendo los cuadros compactos en declaraciones de estilo de vida. Los fabricantes de automóviles unifican el lenguaje de diseño en múltiples carrocerías, de modo que un SUV y un hatchback comparten gráficos subyacentes mientras alternan acentos de color. El enfoque reduce la carga de validación de software, lo cual es crucial a medida que se acelera el ritmo de actualización. Los operadores comerciales observan las métricas de fiabilidad; una vez que los cuadros de estado sólido demuestran durabilidad en el campo, la adopción se amplía a autobuses y triciclos de reparto de última milla con crecientes necesidades de visibilidad de carga.

Por Tipo de Propulsión: Los MCI Dominan, los BEV Aceleran

Los vehículos de combustión interna representaron el 71,35% de la participación del mercado de cuadros de instrumentos automotrices en 2025, manteniendo la supremacía numérica a través de las instalaciones de fabricación establecidas y el pragmatismo del precio del combustible. Los vehículos eléctricos de batería, que se expanden a una CAGR del 9,92%, inyectan nuevas capas de datos —tasa de carga, intensidad regenerativa y acondicionamiento térmico— en el lienzo del cuadro de instrumentos. Los trenes de potencia híbridos complican aún más los visuales, ya que los conductores equilibran la autonomía de gasolina con la carga de la batería, lo que impulsa arquitecturas de indicadores que cambian sin problemas entre modos. Los prototipos eléctricos de pila de combustible requieren lecturas de presión de hidrógeno y estado del conjunto, anticipando futuros conjuntos de indicadores.

El mercado de cuadros de instrumentos automotrices está, por tanto, segmentado por widgets específicos de propulsión en lugar de solo por tipo de pantalla. Los kits de herramientas gráficas incluyen mosaicos modulares, barras de estado de carga, anillos de eficiencia e indicadores de impulso que se activan según el tren de potencia. Este enfoque configurable evita costosas variantes de hardware, apoyando la flexibilidad de la línea de ensamblaje. Los compradores de automóviles que migran a plataformas eléctricas ya esperan pantallas nítidas e informativas; los cuadros que no alcanzan la fluidez de los teléfonos inteligentes corren el riesgo de dañar la percepción de la marca. En consecuencia, los proveedores tratan los cuadros de BEV como la punta de lanza de la innovación, para luego trasladar los aprendizajes a los modelos de combustión que aún están en producción de alto volumen.

Por Tecnología de Pantalla: TFT Lidera, OLED Gana en el Segmento Premium

Los paneles de transistores de película delgada representaron el 61,22% de la participación del mercado de cuadros de instrumentos automotrices en 2025, gracias a fábricas maduras de alto rendimiento y retroiluminaciones estables. Los paneles de diodos orgánicos emisores de luz, que crecen a una CAGR del 8,76%, atraen a las marcas de lujo que buscan curvas sin bisel y niveles de negro perfectos que elevan la calidad percibida de la cabina. Los indicadores LCD y analógicos persisten donde las restricciones presupuestarias lo dictan, aunque incluso los acabados de entrada combinan cada vez más cuadrados LCD básicos con anillos de puntero. Las pantallas de visualización frontal complementan, pero raramente reemplazan, el cuadro de instrumentos, reforzando su papel como el principal centro de información.

A medida que el mercado de cuadros de instrumentos automotrices adopta pantallas emisivas, los proveedores enfrentan preocupaciones de longevidad sobre la retención de imagen en OLED. Las mitigaciones de software incluyen el desplazamiento de píxeles y mapas de brillo adaptativo que distribuyen el desgaste de manera uniforme. Por otro lado, los sustratos flexibles reducen el peso y permiten a los diseñadores envolver pantallas a lo largo de las alas del tablero, ofreciendo diseños panorámicos sin costuras. Los proveedores de TFT contrarrestan con táctil integrado avanzado y retroiluminaciones mini-LED, reduciendo la disparidad visual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: OEM Domina, el Mercado de Posventa para Retrofits se Dispara

Los envíos de equipos originales representaron el 87,41% de la participación del mercado de cuadros de instrumentos automotrices en 2025, porque los fabricantes de automóviles especifican los cuadros durante el desarrollo de la plataforma y los integran en las redes del vehículo. Los kits de retrofit, sin embargo, crecen a una CAGR del 9,34% a medida que los entusiastas modernizan sus tableros sin comprar automóviles nuevos. Los cuadros de conexión directa replican el ajuste de fábrica pero añaden duplicación de teléfonos inteligentes y cambio de temas; algunos incluso conservan la garantía utilizando números de pieza oficiales.

Dentro del mercado de cuadros de instrumentos automotrices, el mercado de posventa fomenta la creatividad, y los proveedores más pequeños integran módulos de microtelemática que eluden el bus CAN del vehículo, ofreciendo actualizaciones inalámbricas basadas en la nube sin la participación del fabricante de automóviles. Sin embargo, la tendencia favorece el hardware suministrado por el OEM, ya que las arquitecturas zonales fusionan la lógica del cuadro de instrumentos y la infoentretenimiento en un único SoC, haciendo que la sustitución sea técnicamente desafiante. La regulación también importa: los procesos de aprobación de ciberseguridad disuaden a muchos negocios de retrofit de tocar pantallas de misión crítica, frenando la proliferación del mercado gris.

Análisis Geográfico

América del Norte aseguró el 35,66% de la participación del mercado de cuadros de instrumentos automotrices en 2025, impulsada por la sólida producción de camionetas y SUV y los consumidores ávidos de pantallas grandes y configurables. Las directrices federales sobre distracción presionan a los fabricantes de automóviles de Detroit para validar la claridad de las fuentes y las prioridades de alerta, influyendo en el lenguaje de diseño global. La región también pilota actualizaciones inalámbricas que monetizan paquetes de temas, dando a los proveedores un banco de pruebas en América del Norte antes del lanzamiento global. Las interrupciones en el suministro durante la escasez de semiconductores impulsaron el interés en el acercamiento de la producción, generando nuevas inversiones en plantas electrónicas mexicanas que pueden cumplir con las normas del T-MEC mientras acortan los plazos de entrega. Los mandatos emergentes a nivel estatal para retroalimentación háptica y luminancia mínima durante la conducción nocturna dan forma aún más a los requisitos de retroiluminación de los cuadros de instrumentos.

Asia-Pacífico es el de mayor crecimiento, con una CAGR proyectada del 8,05% hasta 2031. El impulso de electrificación de China exige cuadros de instrumentos sintonizados para el análisis de baterías, mientras que su mandato de 2027 para interruptores físicos protege los controles críticos, confirmando el papel perdurable del cuadro de instrumentos. India, el mayor mercado de motocicletas del mundo, está experimentando una rápida adopción de pantallas TFT a medida que los conductores buscan indicaciones de navegación y alertas de llamadas. El ensamblaje local de módulos de panel en Andhra Pradesh reduce la carga arancelaria y asegura el suministro. Japón aprovecha su profunda experiencia en pantallas para exportar paneles de alto contraste, aunque las consolidaciones de plantas señalan un cambio hacia líneas OLED de mayor margen. Las naciones del Sudeste Asiático acogen scooters eléctricos económicos con pequeños cuadros de color, abriendo nuevos niveles de volumen.

Europa sigue siendo un referente tecnológico a pesar de una expansión general más lenta. Los fabricantes de equipos originales de lujo experimentan con cuadros OLED curvos que abarcan las zonas del conductor y del pasajero, utilizando software para asignar dinámicamente el espacio entre navegación y entretenimiento. La gobernanza de ciberseguridad, anclada en las regulaciones de la CEPE, añade costos de certificación pero también genera confianza entre los compradores premium. Las normas de seguridad del continente exigen que los cuadros de instrumentos alberguen iconos de asistencia al conductor, impulsando a los rezagados analógicos hacia sistemas híbridos o totalmente digitales. La volatilidad energética geopolítica empuja a las flotas hacia furgonetas electrificadas cuyos tableros muestran puntuaciones de conducción ecológica. Los fabricantes por contrato de Europa del Este atraen programas de ensamblaje que protegen a las marcas occidentales contra el riesgo de un único país, y las normas de ajuste de carbono en frontera de la Unión Europea pueden promover aún más el abastecimiento local de subcomponentes críticos dentro de sus cuadros de instrumentos.

Panorama Competitivo

El mercado de cuadros de instrumentos automotrices muestra una concentración moderada. Cinco integradores de Nivel 1 dominan los acuerdos de suministro a largo plazo con los fabricantes de automóviles globales, aunque los nuevos participantes ágiles explotan espacios en blanco en marcas eléctricas de nicho. Continental, Denso, Bosch, Visteon y Nippon Seiki anclan colectivamente los diseños de plataforma, apoyándose en middleware gráfico propietario y cadenas de herramientas internas que se sincronizan con los servidores inalámbricos de los fabricantes de automóviles. Los retiros recientes, como el evento de pantalla oscura de Ford, subrayan por qué la fiabilidad y el análisis de fallos en campo siguen siendo diferenciadores clave.

Los gigantes chinos de pantallas escalan agresivamente, aprovechando las fábricas de electrónica de consumo de alto volumen para ofrecer paneles de grado automotriz a costos atractivos. Su entrada remodela el mapa de abastecimiento, impulsando a los proveedores de Nivel 1 establecidos a profundizar las alianzas con empresas de software que añaden visuales de capa de percepción y análisis en la nube. Las certificaciones de ciberseguridad bajo R155 elevan las barreras de entrada; los proveedores que entregan marcos de arranque seguro preauditados acortan los ciclos de validación de los fabricantes de automóviles. Los acuerdos de cooperación, como el desarrollo conjunto de canalizaciones de visualización de asistencia al conductor, señalan un cambio de los márgenes de hardware al valor de las suscripciones de software.

Los especialistas en posventa cultivan comunidades de entusiastas de marcas, lanzando cuadros adaptados a líneas de modelos específicos con la apariencia de fábrica. Sin embargo, a medida que los fabricantes de equipos originales integran criptografía basada en el número de identificación del vehículo en las nuevas arquitecturas, las instalaciones de retrofit requieren tokens de aprovisionamiento oficiales y limitan las importaciones paralelas. Las asociaciones entre proveedores de Nivel 1 y fabricantes de chips apuntan a integrar bloques de procesador de señal de imagen para las transmisiones de cámara directamente en los SoC del cuadro de instrumentos, consolidando la lista de materiales mientras habilitan el video de reemplazo de espejos. Durante el período de pronóstico, el éxito depende de equilibrar la disciplina de cumplimiento con la rápida innovación en interfaz hombre-máquina; las empresas que dominen ambas están preparadas para expandir su presencia en el mercado de cuadros de instrumentos automotrices.

Líderes de la Industria de Cuadros de Instrumentos Automotrices

Continental AG

Denso Corporation

Robert Bosch GmbH

Visteon Corporation

Nippon Seiki Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Leapmotor seleccionó BlackBerry QNX como el sistema operativo central para su próximo SUV eléctrico premium, permitiendo que un controlador unificado gestione tanto los gráficos del cuadro de instrumentos como la lógica de asistencia al conductor.

- Enero de 2026: Mack Trucks lanzó un cuadro digital renovado en el modelo TerraPro, añadiendo la interfaz Co-Pilot que transmite alertas de telemática y datos de economía de combustible directamente al conductor.

Alcance del Informe Global del Mercado de Cuadros de Instrumentos Automotrices

El mercado de cuadros de instrumentos automotrices se analiza por tipo de cuadro, tipo de vehículo, tipo de propulsión, tecnología de pantalla, canal de ventas y geografía.

Por Tipo de Cuadro, el mercado está segmentado en Cuadros Analógicos, Digitales e Híbridos. Por Tipo de Vehículo, el mercado está segmentado en Motocicletas, Triciclos, Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Vehículos Comerciales Medianos y Pesados, y Autobuses y Autocares. Por Tipo de Propulsión, el mercado está segmentado en Motor de Combustión Interna (MCI), Vehículo Eléctrico de Batería (BEV), Vehículo Eléctrico Híbrido Enchufable (PHEV), Vehículo Eléctrico Híbrido (HEV) y Vehículo Eléctrico de Pila de Combustible (FCEV). Por Tecnología de Pantalla, el mercado está segmentado en Indicador Analógico, LCD, OLED, TFT y HUD (Pantalla de Visualización Frontal). Por Canal de Ventas, el mercado está segmentado en OEM y Posventa. Por Geografía, el mercado está segmentado en América del Norte (Estados Unidos, Canadá y Resto de América del Norte), América del Sur (Brasil, Argentina y Resto de América del Sur), Europa (Reino Unido, Alemania, España, Italia, Francia, Rusia y Resto de Europa), Asia-Pacífico (India, China, Japón, Corea del Sur y Resto de Asia-Pacífico) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Turquía, Egipto, Sudáfrica y Resto de Oriente Medio y África).

Los pronósticos del mercado se proporcionan en términos de Valor (USD).

| Cuadro Analógico |

| Cuadro Digital |

| Cuadro Híbrido |

| Motocicletas |

| Triciclos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Medianos y Pesados (VCMP) |

| Autobuses y Autocares |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Indicador Analógico |

| LCD |

| OLED |

| TFT |

| HUD (Pantalla de Visualización Frontal) |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Cuadro | Cuadro Analógico | |

| Cuadro Digital | ||

| Cuadro Híbrido | ||

| Por Tipo de Vehículo | Motocicletas | |

| Triciclos | ||

| Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Medianos y Pesados (VCMP) | ||

| Autobuses y Autocares | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Tecnología de Pantalla | Indicador Analógico | |

| LCD | ||

| OLED | ||

| TFT | ||

| HUD (Pantalla de Visualización Frontal) | ||

| Por Canal de Ventas | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cuadros de instrumentos automotrices en 2026 y a qué velocidad crecerá?

Se proyecta que el tamaño del mercado de cuadros de instrumentos automotrices se expanda desde USD 10,23 mil millones en 2025 y USD 11,04 mil millones en 2026 hasta USD 16,13 mil millones en 2031, registrando una CAGR del 7,89% entre 2026 y 2031.

¿Qué categoría de vehículo compra la mayor cantidad de cuadros de instrumentos?

Los automóviles de pasajeros representaron el 56,21% de los ingresos globales en 2025, convirtiéndolos en el grupo comprador más grande.

¿Qué tecnología domina actualmente las pantallas de los cuadros de instrumentos?

Los paneles de transistores de película delgada lideran con una participación de mercado del 61,22% gracias a cadenas de suministro maduras y precios estables.

¿Por qué los cuadros digitales son fundamentales para los vehículos eléctricos?

Los diseños digitales revelan el estado de la batería, la intensidad del frenado regenerativo y las predicciones de autonomía en tiempo real, todos esenciales para gestionar la ansiedad por la autonomía del conductor y cumplir con las normas de seguridad para vehículos eléctricos.

Última actualización de la página el: