Tamaño y cuota del mercado de IC lógicos de propósito especial automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

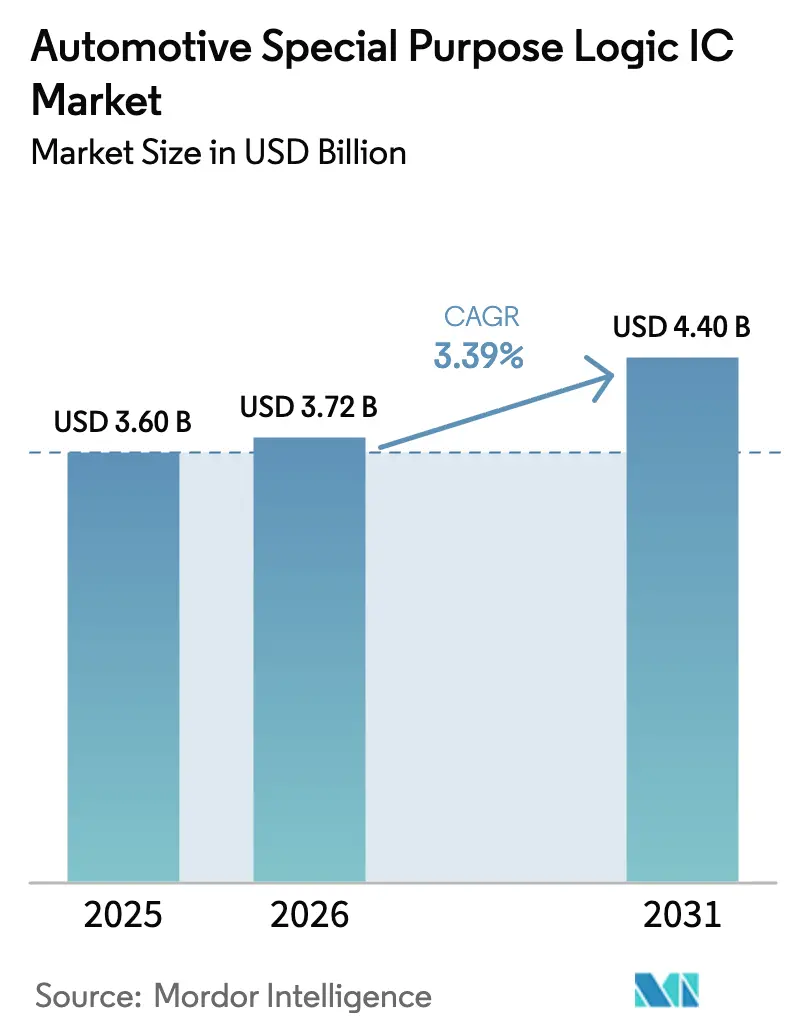

| Tamaño del Mercado (2026) | 3.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de IC lógicos de propósito especial automotriz por Mordor Intelligence

El tamaño del mercado de IC lógicos de propósito especial automotriz en 2026 se estima en USD 3,72 mil millones, creciendo desde el valor de 2025 de USD 3,6 mil millones con proyecciones para 2031 que muestran USD 4,4 mil millones, creciendo a una CAGR del 3,39% entre 2026 y 2031. La sólida demanda proviene de la creciente penetración de los ADAS, la creciente electrificación de los trenes de potencia y un cambio constante hacia arquitecturas eléctricas/electrónicas (E/E) zonales, que requieren mayores densidades de integración y capacidades de procesamiento en tiempo real. Los fabricantes de automóviles prefieren IC lógicos que combinen un rendimiento de baja latencia con un estricto cumplimiento de la seguridad funcional, lo que impulsa a los proveedores a ir más allá de los dispositivos de uso general hacia soluciones específicas para aplicaciones. La resiliencia de la cadena de suministro sigue siendo un foco estratégico a medida que la capacidad de obleas en nodos maduros se contrae en medio de tensiones geopolíticas, lo que lleva a los OEM a tener doble abastecimiento de componentes y a asegurar acuerdos de fundición a largo plazo. Al mismo tiempo, los diseños de Sistema en Paquete (SiP) orientados a chiplets reducen el costo total de propiedad al permitir actualizaciones de características incrementales sin rerediseños completos de máscaras.

Conclusiones clave del informe

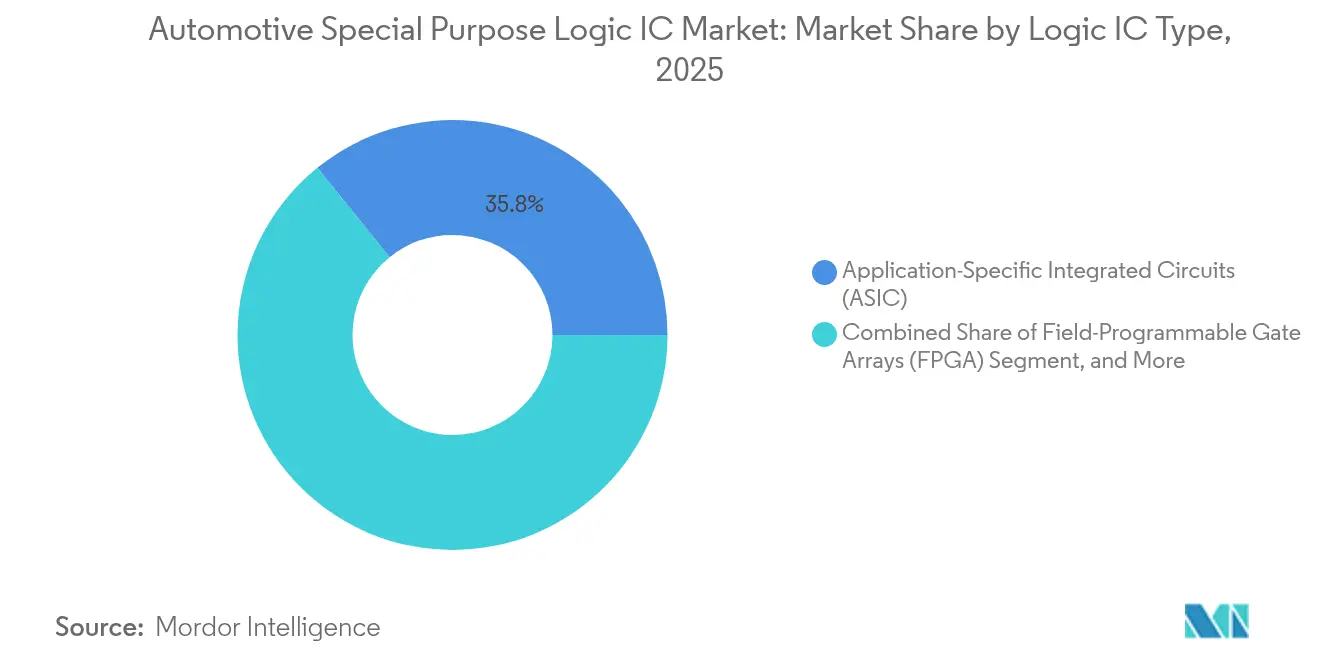

- Por tipo de IC lógico, los ASIC lideraron con una cuota de ingresos del 35,82% en 2025; se proyecta que los FPGA se expandan a una CAGR del 3,58% hasta 2031.

- Por aplicación, los ADAS tuvieron una cuota de mercado del 29,55% del mercado de IC lógicos de propósito especial automotriz en 2025 y se espera que crezcan a una CAGR del 3,88% hasta 2031.

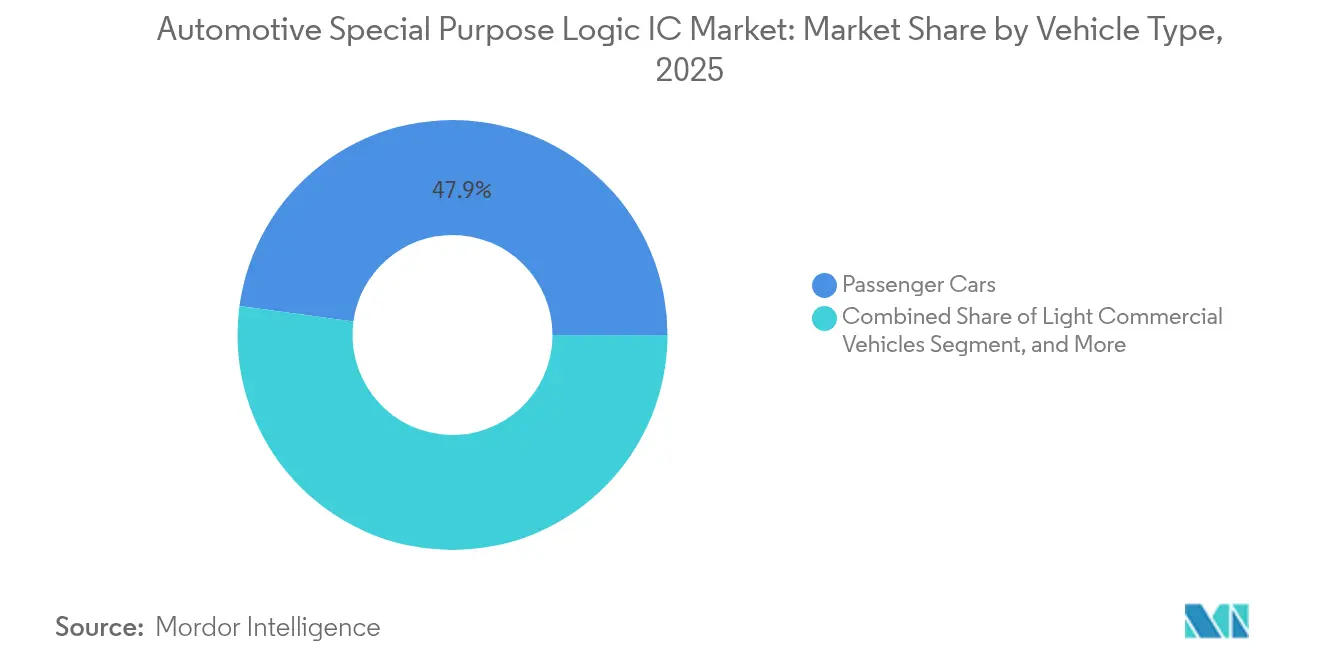

- Por tipo de vehículo, los automóviles de pasajeros representaron una cuota del 47,85% del tamaño del mercado de IC lógicos de propósito especial automotriz en 2025, mientras que se espera que los vehículos eléctricos avancen a una CAGR del 3,95% hasta 2031.

- Por tecnología de empaquetado, el SiP capturó el 30,76% de los ingresos de 2025 y se prevé que aumente a una CAGR del 3,74% durante el período de previsión.

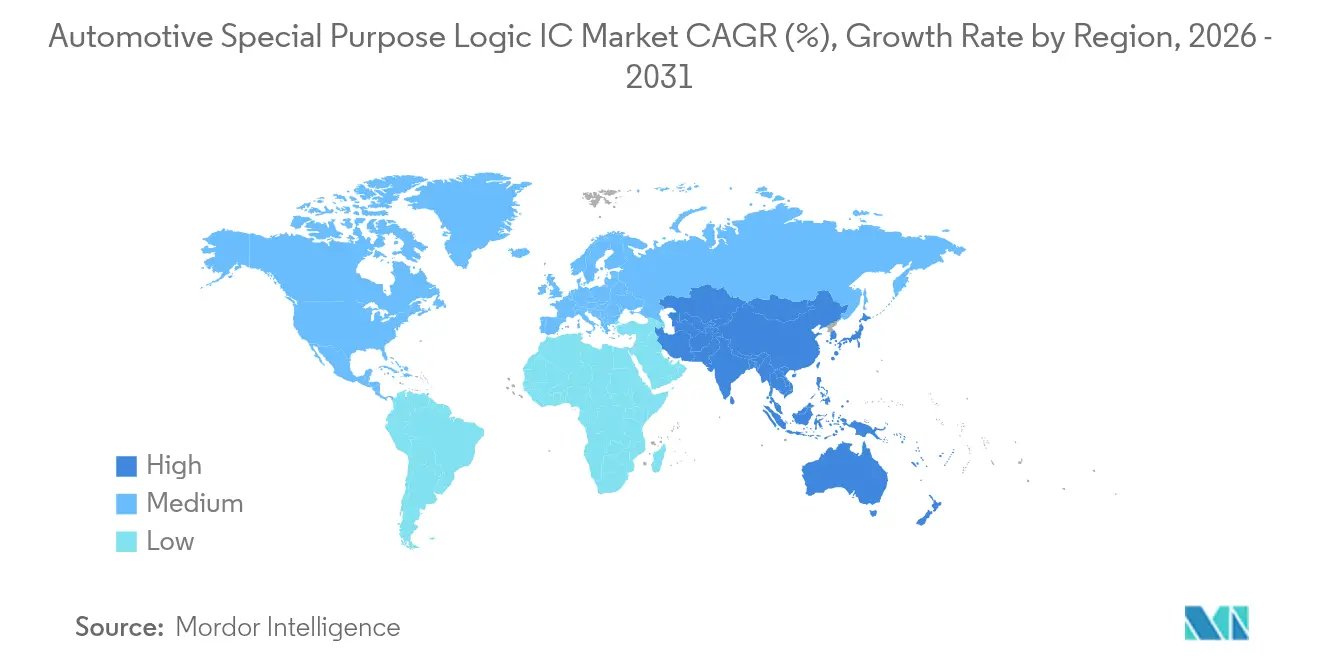

- Por geografía, la región de Asia-Pacífico contribuyó con el 32,05% de las ventas globales en 2025; se prevé que registre el crecimiento más rápido de un 3,46% de CAGR desde 2025 hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas globales del mercado de IC lógicos de propósito especial automotriz

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la penetración de los ADAS y la conducción autónoma | +0.8% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| La rápida electrificación de los trenes de potencia eleva el contenido de IC lógicos | +0.6% | Asia-Pacífico como núcleo; expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Los mandatos de seguridad gubernamentales están acelerando la demanda de semiconductores | +0.4% | Global, liderado por el marco europeo | Corto plazo (≤ 2 años) |

| Transición hacia arquitecturas E/E zonales/centralizadas | +0.3% | Segmentos premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| SiP basado en chiplets que permite la personalización rentable | +0.2% | Concentración de fabricación global en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción del PHY de Ethernet automotriz para redes troncales de datos de alta velocidad | +0.1% | Segmentos premium y de lujo en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la penetración de los ADAS y la conducción autónoma

Las actualizaciones del protocolo Euro NCAP ahora exigen frenado de emergencia automático en vehículos comerciales, lo que impulsa instantáneamente la demanda de dispositivos lógicos que fusionan entradas de radar, cámara y LiDAR mientras cumplen los objetivos de seguridad ASIL-D.[1]Personal de la Comisión Europea, "Seguridad vial—Seguridad del vehículo," Comisión Europea, ec.europa.eu Los cambios hacia la autonomía de Nivel 3 han normalizado las arquitecturas de doble núcleo en paso de cerradura, lo que lleva a los OEM a especificar ASIC personalizados que reducen los presupuestos de energía y los costos de la lista de materiales (BOM) en comparación con los MCU de propósito general, a medida que la disponibilidad de los ADAS se acerca a la de las ventas de automóviles nuevos en los mercados desarrollados.

La rápida electrificación de los trenes de potencia eleva el contenido de IC lógicos

Cada modelo de vehículo eléctrico de batería introduce controladores lógicos de mayor valor para el monitoreo de paquetes, inversores de motor y cargadores a bordo; el diseño de la celda 4680 de Tesla por sí solo agrega entre USD 150 y 200 de lógica semiconductora por vehículo para la gestión de baterías.[2]Tesla Investor Relations. "Informes de ganancias trimestrales." 2024. https://ir.tesla.com/quarterly-earnings Las arquitecturas más amplias de 800 V en vehículos eléctricos premium generan una nueva demanda de controladores de compuerta aislados y lógica tolerante a fallos, con componentes SiC y GaN que impulsan frecuencias de conmutación y límites térmicos que los dispositivos heredados no pueden igualar.[3]Infineon Technologies. "Comunicados de prensa 2024." https://www.infineon.com/cms/en/about-infineon/press/press-releases/2024/

Los mandatos de seguridad gubernamentales aceleran la demanda de semiconductores

El Reglamento General de Seguridad de la UE exige asistencia inteligente de velocidad y frenado de emergencia en todos los vehículos nuevos, convirtiendo los requisitos legislativos en una demanda tangible de silicio. Estas regulaciones tienen como objetivo mejorar la seguridad vial reduciendo accidentes y fatalidades mediante el uso de tecnologías avanzadas para vehículos. Al mismo tiempo, las propuestas de la NHTSA para flotas de vehículos pesados y las directrices de seguridad funcional de Japón refuerzan aún más la demanda de IC lógicos. Estas medidas están diseñadas para garantizar el cumplimiento de las normas de seguridad mientras se aborda la creciente complejidad de los vehículos modernos. Esta tendencia proporciona a los proveedores una mayor visibilidad de sus carteras de pedidos, aliviando la carga financiera de los costos de calificación y permitiendo la planificación a largo plazo para la producción e innovación.

Transición hacia arquitecturas E/E zonales/centralizadas

El movimiento de BMW para consolidar más de 100 unidades de control electrónico (ECU) en tan solo cinco controladores de zona requiere el uso de IC lógicos avanzados. Estos IC deben gestionar tareas diversas y transmitir datos en gigabits a través de Ethernet automotriz. Esta transición refleja los esfuerzos de la industria por simplificar las arquitecturas de los vehículos, reducir la complejidad del cableado y mejorar la eficiencia general del sistema. Si bien la lógica de puente, que garantiza la compatibilidad con sistemas más antiguos, experimenta un aumento en la demanda, se espera que esto disminuya a medida que la industria realice una transición completa hacia arquitecturas zonales, que ofrecen mayor escalabilidad y soporte para futuros avances tecnológicos.

Análisis del impacto de las restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Estricta complejidad del proceso de fabricación y límites de densidad de defectos | –0.4% | Global; agudo en fábricas de nodos maduros | Largo plazo (≥ 4 años) |

| El prolongado ciclo de calificación AEC-Q prolonga el tiempo de comercialización | –0.3% | Global; varianza regional de pruebas | Mediano plazo (2-4 años) |

| Riesgos geopolíticos en torno al suministro de obleas en nodos maduros | –0.2% | Centros de Asia-Pacífico; expansión global | Corto plazo (≤ 2 años) |

| Escalada de los costos de ingeniería no recurrente (NRE) de ASIC para programas de vehículos de bajo volumen | –0.1% | Global, vehículos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estricta complejidad del proceso de fabricación y límites de densidad de defectos

El grado 0 de AEC-Q100 exige tasas de DPPM de un solo dígito desde –40 °C hasta +150 °C. Este requisito obliga a TSMC a implementar ajustes especializados en sus líneas automotrices, lo que resulta en menores tasas de utilización, mayores costos unitarios y una capacidad de reserva limitada durante los picos de demanda. Además, los períodos prolongados de rodaje y los bucles SPC más estrictos pueden extender el tiempo de ciclo de la fábrica hasta en un 60% en comparación con los flujos utilizados para la lógica de consumo. Estos factores contribuyen colectivamente al aumento de la complejidad y los mayores costos asociados con los procesos de fabricación de semiconductores de grado automotriz.

El prolongado ciclo de calificación AEC-Q prolonga el tiempo de comercialización

Los períodos de calificación típicamente abarcan de 12 a 18 meses, con un costo adicional de USD 2 a 5 millones por cada familia de dispositivos. Esta carga financiera margina a los innovadores más pequeños de los mercados nicho y mantiene el silicio más antiguo en producción durante más tiempo del que su relevancia tecnológica justifica. Dichos retrasos dificultan la rápida adopción de estándares en rápida evolución, como V2X, transformando lo que podrían haber sido ingresos tempranos en ganancias pospuestas. El prolongado proceso de calificación también afecta la capacidad de los fabricantes para responder rápidamente a las demandas del mercado, complicando aún más el panorama competitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de IC lógico: las soluciones ASIC anclan el control de costos

Los ASIC representaron el 35,82% de los ingresos de 2025, lo que subraya la preferencia de los OEM por las economías de alto volumen sobre la conveniencia programable de los FPGA. Sin embargo, la adopción de FPGA está creciendo más rápidamente al 3,58% de CAGR, ya que los requisitos de actualización inalámbrica obligan a la reconfigurabilidad sin retiros mecánicos. La última familia de FPGA automotrices de Intel reduce el consumo de energía en un 30% y estrecha la brecha de costos, invitando a diseños más amplios donde la agilidad de algoritmos es primordial. El tamaño del mercado de IC lógicos de propósito especial automotriz para implementaciones basadas en FPGA se proyecta que aumente de manera constante a medida que las capas de autonomía de Nivel 3 exijan adaptabilidad de código para ajustes de fusión de sensores.

Los CPLD de segundo nivel sirven para tareas deterministas como la lógica de activación de airbags, donde los tiempos de respuesta en nanosegundos y la potencia en espera cercana a cero superan la potencia computacional bruta. Los ASSP siguen siendo la opción predeterminada de volumen medio cuando la economía de los ASIC personalizados falla, lo que da a los proveedores de Nivel 1 un equilibrio entre el costo por unidad y el riesgo de cronograma. En todas las categorías, las oportunidades del mercado de IC lógicos de propósito especial automotriz se inclinan hacia dispositivos que integran monitores de seguridad incorporados y características de arranque seguro exigidas bajo el reglamento de ciberseguridad de la UNECE.

Por aplicación: los ADAS mantienen el liderazgo

Los ADAS generaron el 29,55% de los ingresos de la industria en 2025 y están preparados para una CAGR del 3,88% hasta 2031, a medida que se implementan en todo el mundo las normas obligatorias de frenado de emergencia automático y mantenimiento de carril. Las cargas de cómputo de los ADAS ya no aíslan la visión o el radar; los controladores de dominio centralizados ahora realizan fusión de sensores heterogéneos y bucles de decisión dentro de una latencia de 50 ms. El Snapdragon Ride de Qualcomm combina tejido lógico, aceleradores de IA y PHY de conectividad en un único SoC, lo que refleja la tendencia de convergencia y permite a los OEM reducir el área real de la PCB hasta en un 30%.

El infoentretenimiento y la conectividad le siguen de cerca, impulsados por las cabinas de pantalla dual y la telemática 5G que amplían el ancho de banda de memoria y requieren lógica multinúcleo. Los IC lógicos de gestión del tren de potencia y baterías se están expandiendo rápidamente en las líneas de vehículos eléctricos, particularmente a medida que las plataformas de 800 V se extienden más allá del segmento de lujo. La electrónica de carrocería mantiene un ritmo constante, aunque la proliferación de características —puertas motorizadas, iluminación ambiental y control zonal de climatización— sigue elevando la densidad lógica por vehículo. Los segmentos de lógica de seguridad y protección exigen los grados ASIL más altos y, por lo tanto, sostienen precios de venta promedio (ASP) premium, amortiguando los ingresos cuando los volúmenes unitarios se suavizan en mercados cíclicos.

Por tipo de vehículo: los vehículos eléctricos elevan el valor del silicio

Los automóviles de pasajeros retuvieron una cuota del 47,85% en 2025, impulsados por el volumen convencional y el contenido incremental de ADAS. Los vehículos eléctricos se posicionan como el rezagado en volumen pero el líder en crecimiento, con una CAGR del 3,95%, ya que cada controlador de paquete, bucle térmico e inversor requiere lógica de aislamiento, una innovación inédita en plataformas de combustión. El silicio desarrollado internamente por Tesla ejemplifica la verticalización de los OEM, reduciendo la varianza de la lista de materiales (BOM) mientras optimiza la cohesión del firmware. La cuota del mercado de IC lógicos de propósito especial automotriz, actualmente dominada por subsistemas especializados de vehículos eléctricos, se proyecta que se amplíe a medida que las marcas chinas aprovechen los ecosistemas de semiconductores localizados para reducir costos.

Los vehículos comerciales ligeros están adoptando ADAS y telemática más rápidamente que los camiones pesados, beneficiándose de los mandatos de electrificación para entregas urbanas. Los vehículos comerciales pesados demandan lógica resistente con una vida útil de 15 años, lo que empuja a los proveedores a garantizar programas de disponibilidad extendida, a menudo en nodos de proceso maduros donde los datos de fiabilidad de campo siguen siendo abundantes.

Por tecnología de empaquetado: el SiP comprime el factor de forma

El SiP lideró con una cuota del 30,76% en 2025, y su CAGR del 3,74% subraya el apetito de los OEM por módulos con restricciones de espacio que cumplen con AEC-Q100 sin múltiples calificaciones de componentes. El último SiP automotriz de Amkor reduce el área de la PCB a la mitad en comparación con los conjuntos discretos y facilita el enrutamiento térmico en paquetes de baterías densos. El tamaño del mercado de IC lógicos de propósito especial automotriz derivado de diseños centrados en SiP seguirá creciendo a medida que las metodologías de chiplets permitan a los diseñadores mezclar bloques de propiedad intelectual (IP) críticos en dies conocidos como buenos.

Los enfoques MCM todavía dominan los inversores de tracción de alta potencia donde la disipación de calor descarta los paquetes compactos. Los paquetes discretos persisten en los modelos de entrada orientados al costo y las retrofits para el mercado de posventa, aunque incluso estos segmentos están adoptando formatos QFN de mayor número de pines en lugar de las antiguas huellas SOIC.

Análisis geográfico

Asia-Pacífico generó el 32,05% de los ingresos globales en 2025 y está en camino de una CAGR del 3,46% hasta 2031, impulsada por la escala de producción de China que supera los 30 millones de vehículos, los agresivos subsidios a los vehículos eléctricos y un ecosistema sin fábrica propia (fabless) doméstico en expansión. Japón agrega peso de ingeniería a través de Renesas y Rohm, exportando IC lógicos que anclan las cadenas de suministro globales. Corea del Sur suministra capacidad de backend pero se inclina hacia la memoria; sin embargo, los servicios de fundición automotriz de Samsung atraen victorias de diseño de OEM occidentales.

América del Norte ocupa el segundo lugar, impulsada por los estrictos Estándares Federales de Seguridad de Vehículos Motorizados y el apetito del consumidor por paquetes premium de ADAS. El marco del USMCA incentiva el abastecimiento localizado de semiconductores, y los subsidios de la Ley CHIPS canalizan miles de millones hacia la capacidad automotriz de 28 nm y 16 nm, aunque los inicios tangibles de obleas se retrasan hasta el horizonte de finales de la década. La Gigafábrica de Tesla en Austin impulsa la demanda de lógica para inversores de tracción y controladores de compuerta de alta tensión, que se abastecen en parte de proveedores nacionales.

Europa sigue siendo un crisol tecnológico liderado por las marcas de lujo de Alemania. Las estrictas normas de CO₂ y el Pacto Verde están acelerando las ventas de vehículos eléctricos, lo que impulsa la demanda de IC lógicos de gestión de baterías y electrónica de potencia de alta eficiencia. Los desafíos de resiliencia del suministro surgen a medida que el Brexit complica los flujos de componentes transfronterizos; sin embargo, los OEM continentales diversifican las fuentes de obleas a través de empresas conjuntas con STMicroelectronics, NXP y GlobalFoundries para asegurar la producción en nodos maduros.

Panorama competitivo

El mercado está moderadamente consolidado, con los principales actores aprovechando relaciones con OEM de décadas y extensos portafolios AEC-Q. La adquisición de GaN Systems por parte de Infineon por USD 3.200 millones en octubre de 2024 refuerza su lógica de alta tensión y su pila de potencia para accionamientos de vehículos eléctricos de 800 V. La expansión de capacidad de NXP por USD 2.800 millones en Texas y Arizona, anunciada en septiembre de 2024, asegura el suministro doméstico de obleas automotrices ante la escasez de fundiciones.

Renesas lanzó su SoC R-Car Gen4 en agosto de 2024, combinando lógica, aceleración de IA y seguridad de red en un solo chip para soportar cargas de cómputo de autonomía de Nivel 3. STMicroelectronics y CATL formaron una empresa conjunta en julio de 2024, orientada a la lógica de gestión de baterías, lo que garantiza una demanda cautiva del principal proveedor de paquetes de China. Nvidia, Qualcomm e Intel intensifican la presión competitiva al converger la lógica IC tradicional, la GPU y la IP de conectividad en plataformas de cómputo automotriz unificadas, como lo evidencia el debut del Snapdragon Ride Flex de Qualcomm en junio de 2024. Las solicitudes de patentes de IC lógicos automotrices aumentaron un 40% interanual, lo que señala un panorama de propiedad intelectual saturado donde los innovadores de nicho pueden diferenciarse mediante optimizaciones ASIL-B/C o procesos de fuga ultra baja para la gestión de baterías.

Líderes de la industria de IC lógicos de propósito especial automotriz

Infineon Technologies AG

NXP Semiconductors N.V.

Renesas Electronics Corporation

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Texas Instruments obtuvo la certificación ISO 26262 ASIL-D en su flujo de diseño de IC lógicos, abriendo vías en los controladores ADAS críticos para la seguridad.

- Noviembre de 2024: ON Semiconductor lanzó los MOSFET EliteSiC M3e con control lógico integrado para inversores de tracción de vehículos eléctricos.

- Octubre de 2024: Infineon cerró la adquisición de GaN Systems por USD 3.200 millones, integrando la IP de lógica y potencia GaN en su Unidad de Negocio de Alta Tensión Automotriz.

- Septiembre de 2024: NXP comprometió USD 2.800 millones para expandir la capacidad de obleas automotrices de 28 nm y 16 nm en los Estados Unidos.

Alcance del informe global del mercado de IC lógicos de propósito especial automotriz

| Productos estándar de aplicación específica (ASSP) |

| Circuitos integrados de aplicación específica (ASIC) |

| Matrices de puertas programables en campo (FPGA) |

| Dispositivos lógicos programables complejos (CPLD) |

| Sistemas avanzados de asistencia al conductor (ADAS) |

| Infoentretenimiento y conectividad |

| Tren de potencia y gestión de baterías |

| Electrónica de carrocería y confort |

| Sistemas de seguridad y protección |

| Automóviles de pasajeros |

| Vehículos comerciales ligeros |

| Vehículos comerciales pesados |

| Vehículos eléctricos (BEV, PHEV, FCEV) |

| Sistema en Paquete (SiP) |

| Módulo multicchip (MCM) |

| Paquete de IC discreto |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por tipo de IC lógico | Productos estándar de aplicación específica (ASSP) | ||

| Circuitos integrados de aplicación específica (ASIC) | |||

| Matrices de puertas programables en campo (FPGA) | |||

| Dispositivos lógicos programables complejos (CPLD) | |||

| Por aplicación | Sistemas avanzados de asistencia al conductor (ADAS) | ||

| Infoentretenimiento y conectividad | |||

| Tren de potencia y gestión de baterías | |||

| Electrónica de carrocería y confort | |||

| Sistemas de seguridad y protección | |||

| Por tipo de vehículo | Automóviles de pasajeros | ||

| Vehículos comerciales ligeros | |||

| Vehículos comerciales pesados | |||

| Vehículos eléctricos (BEV, PHEV, FCEV) | |||

| Por tecnología de empaquetado | Sistema en Paquete (SiP) | ||

| Módulo multicchip (MCM) | |||

| Paquete de IC discreto | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es la valoración para 2026 de los IC lógicos de propósito especial automotriz?

El mercado está valorado en USD 3,72 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesta se proyecta hasta 2031?

Se pronostica una CAGR del 3,39% entre 2026 y 2031.

¿Qué aplicación de uso final está expandiéndose más rápidamente?

Los sistemas avanzados de asistencia al conductor generan el mayor impulso, avanzando a una CAGR del 3,88%.

¿Por qué los fabricantes de automóviles siguen prefiriendo las soluciones basadas en ASIC?

Los ASIC equilibran la eficiencia de costos en alto volumen con la adaptación a la seguridad funcional, lo que los convierte en una opción práctica a pesar de su menor flexibilidad en comparación con los FPGA.

¿Cómo ayuda la tecnología de Sistema en Paquete a los programas de electrónica vehicular?

El SiP consolida múltiples dies en un único factor de forma, reduciendo el área de la placa hasta en un 50% mientras cumple los objetivos de fiabilidad AEC-Q100.

¿Qué región geográfica muestra la expansión de demanda más rápida?

Asia-Pacífico lidera el crecimiento con una CAGR del 3,46% gracias a la producción de vehículos eléctricos de China y una sólida cadena de suministro de semiconductores local.

Última actualización de la página el: